Поделиться

Налог на доходы физических лиц В РФ

ПЛАН УРОКА:

Налогоплательщики.

Объект налогообложения.

Налогооблагаемая база и особенности ее определения.

Налоговый период.

Налоговые ставки.

Налоговые вычеты.

Порядок исчисления и сроки уплаты налога.

ПЛАТЕЛЬЩИКИ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

3

Объектом налогообложения

признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) за её пределами – для резидентов РФ;

2) от источников в РФ – для лиц, не являющихся резидентами Российской Федерации.

Налоговая база

1.Заработная плата

2.Доход от продажи имущества, находившегося в собственности менее 3 лет;

3.От сдачи имущества в аренду;

4.Доходы от источников за пределами РФ;

5.Доходы в виде разного рода выигрышей;

6.Иные доходы.

Доходы, не подлежащие налогообложению (ст.217 НК РФ):

Государственные пособия.

Государственные пенсии.

Компенсационные выплаты.

Вознаграждения донорам.

Алименты, получаемые налогоплательщиком.

Стипендии учащихся, студентов, аспирантов, ординаторов или докторантов.

Командировочные расходы, согласно норме.

Доходы, не превышающие 4000руб.:

стоимость призов, подарков в денежной и натуральной форме, выигранных на конкурсах, соревнованиях;

материальная помощь своим работникам;

возмещение работодателями своим работникам, их супругам, родителям и детям, стоимости приобретенных медикаментов, назначенных лечащим врачом.

НАЛОГОВЫЙ ПЕРИОД

1

КАЛЕНДАРНЫЙ ГОД

7

Налоговые ставки:

13% - заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

35% - выигрыши и призы, получаемых в проводимых конкурсах, играх и других мероприятиях

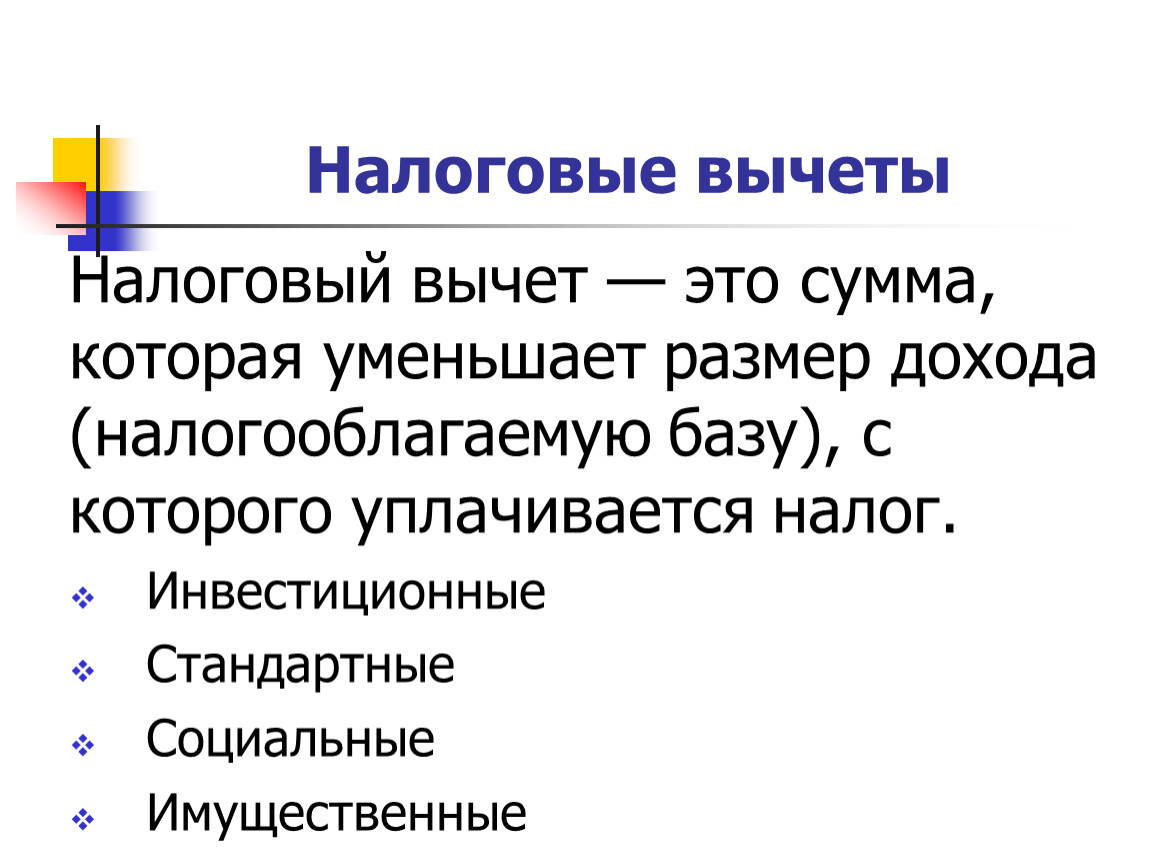

Налоговые вычеты

Налоговый вычет — это сумма, которая уменьшает размер дохода (налогооблагаемую базу), с которого уплачивается налог.

Инвестиционные

Стандартные

Социальные

Имущественные

Стандартный налоговый вычет в размере 3000 руб. предоставляется:

лицам, получившим инвалидность, участвовавшим в ликвидации последствий катастрофы на Чернобыльской АЭС;

лицам, участвовавшим в испытаниях ядерного оружия в атмосфере и под землей;

инвалидам Великой Отечественной войны;

инвалидам из числа военнослужащих,

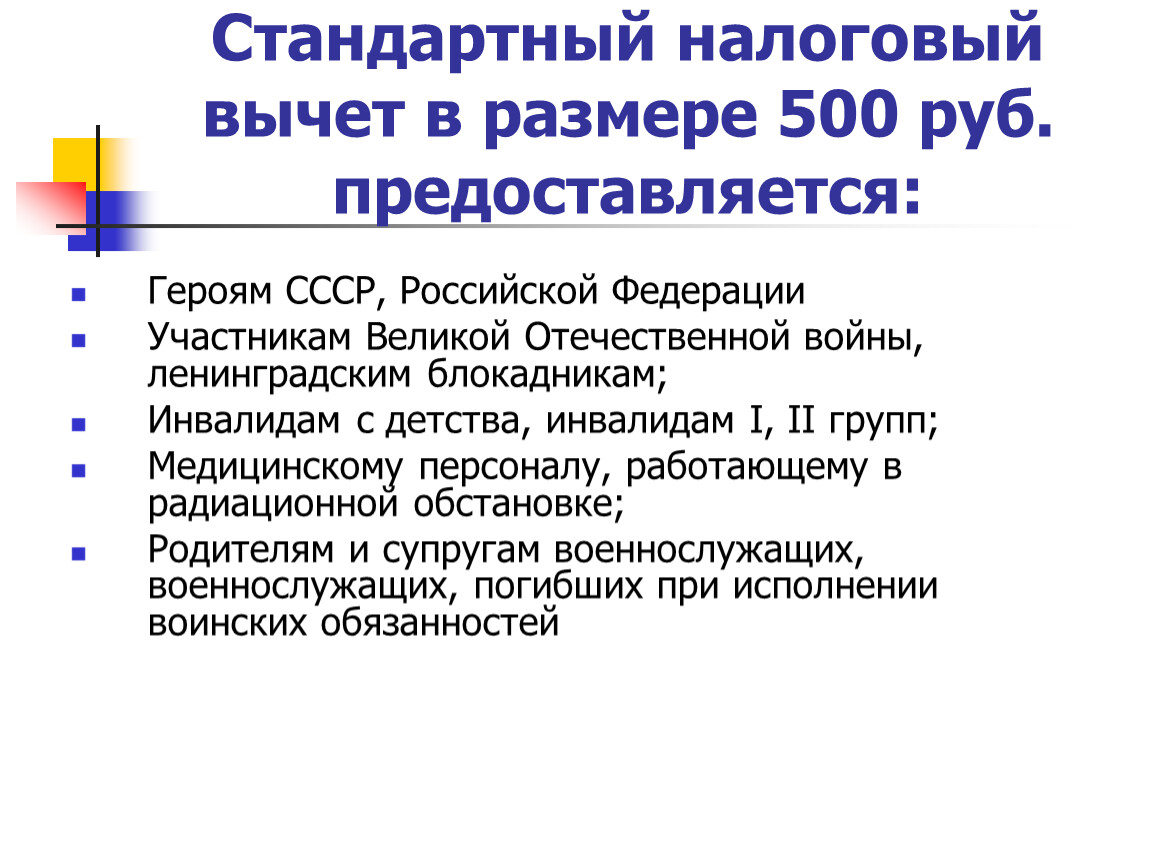

Стандартный налоговый вычет в размере 500 руб. предоставляется:

Героям СССР, Российской Федерации

Участникам Великой Отечественной войны, ленинградским блокадникам;

Инвалидам с детства, инвалидам I, II групп;

Медицинскому персоналу, работающему в радиационной обстановке;

Родителям и супругам военнослужащих, военнослужащих, погибших при исполнении воинских обязанностей

Стандартный налоговый вычет предоставляется:

1400 руб. – на первого и второго ребенка;

3000 руб. – на третьего и последующего ребенка;

12 000 – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы.

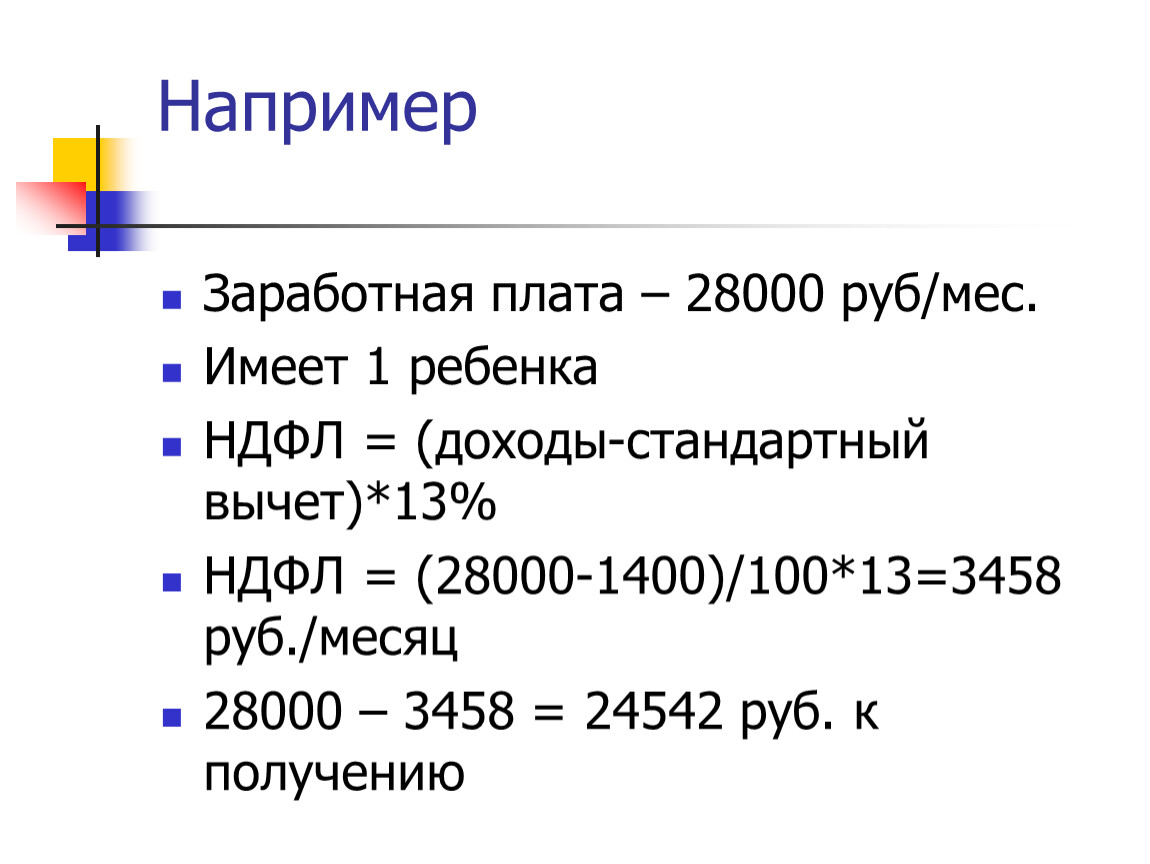

Например

Заработная плата – 28000 руб/мес.

Имеет 1 ребенка

НДФЛ = (доходы-стандартный вычет)*13%

НДФЛ = (28000-1400)/100*13=3458 руб./месяц

28000 – 3458 = 24542 руб. к получению

Задание 1. Рассчитайте НДФЛ

Ф.И.О. | Заработная плата, руб. | Кол-во детей | НДФЛ |

Матвеева | 32 000 | 0 | |

Романова | 1 | ||

Москвин | 3 |

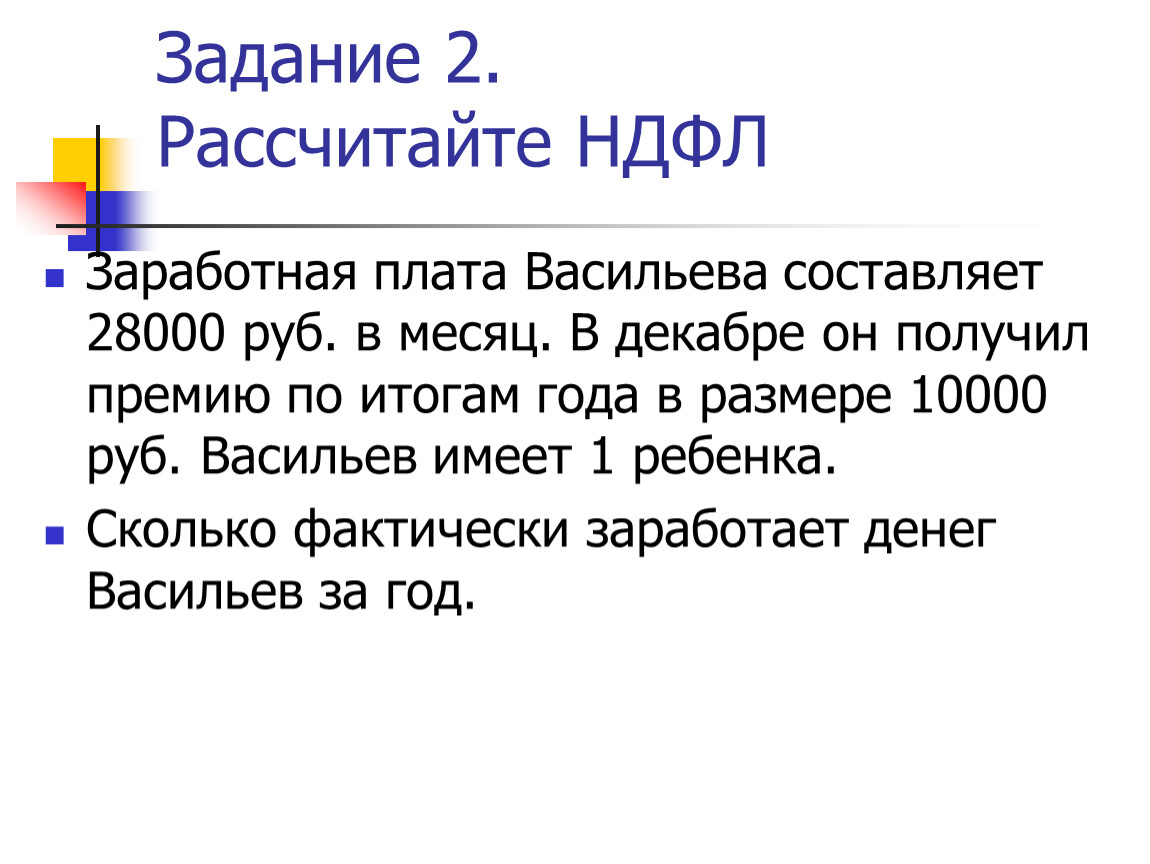

Задание 2. Рассчитайте НДФЛ

Заработная плата Васильева составляет 28000 руб. в месяц. В декабре он получил премию по итогам года в размере 10000 руб. Васильев имеет 1 ребенка.

Сколько фактически заработает денег Васильев за год.

1. 28000-1400 =26600 руб. – зарплата в месяц с учетом стандартного вычета

2. 26600*12 = 319200 руб. – зарплата за год

3.319200+10000 = 329200 руб. - зарплата с премией

4. 329200*0.13 = 42796 руб. – размер НДФЛ за год

5. 329200 – 42796 = 286404 руб. – сумма, полученная на руки Васильевым за год

Социальные налоговые вычеты

Налоговым кодексом предусмотрено 5 видов социальных налоговых вычетов:

По расходам на благотворительность (п. 1 ст. 219 НК РФ);

По расходам на обучение (п. 2 ст. 219 НК РФ);

По расходам на лечение и приобретение медикаментов

По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни»

По расходам на накопительную часть трудовой пенсии

Имущественные налоговые вычеты представляются

покупка жилья (дома, квартиры, дома);

строительство жилья или приобретение земельного участка для этих целей;

Профессиональные налоговые вычеты представляются:

индивидуальным предпринимателям – в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов;

налогоплательщикам, получающим доходы от выполнения работ по договорам гражданско-правового характера, – в сумме расходов, непосредственно связанных с выполнением этих работ;

налогоплательщикам, получающим авторские вознаграждения или вознаграждения за создание, исполнение произведений науки и культуры, – в сумме фактически произведенных расходов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.