Поделиться

Налоги. Виды и функции налогов. Налоговая система в РФ

Финансовая грамотность

2021

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

Признаки налогов

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

Функции налогов

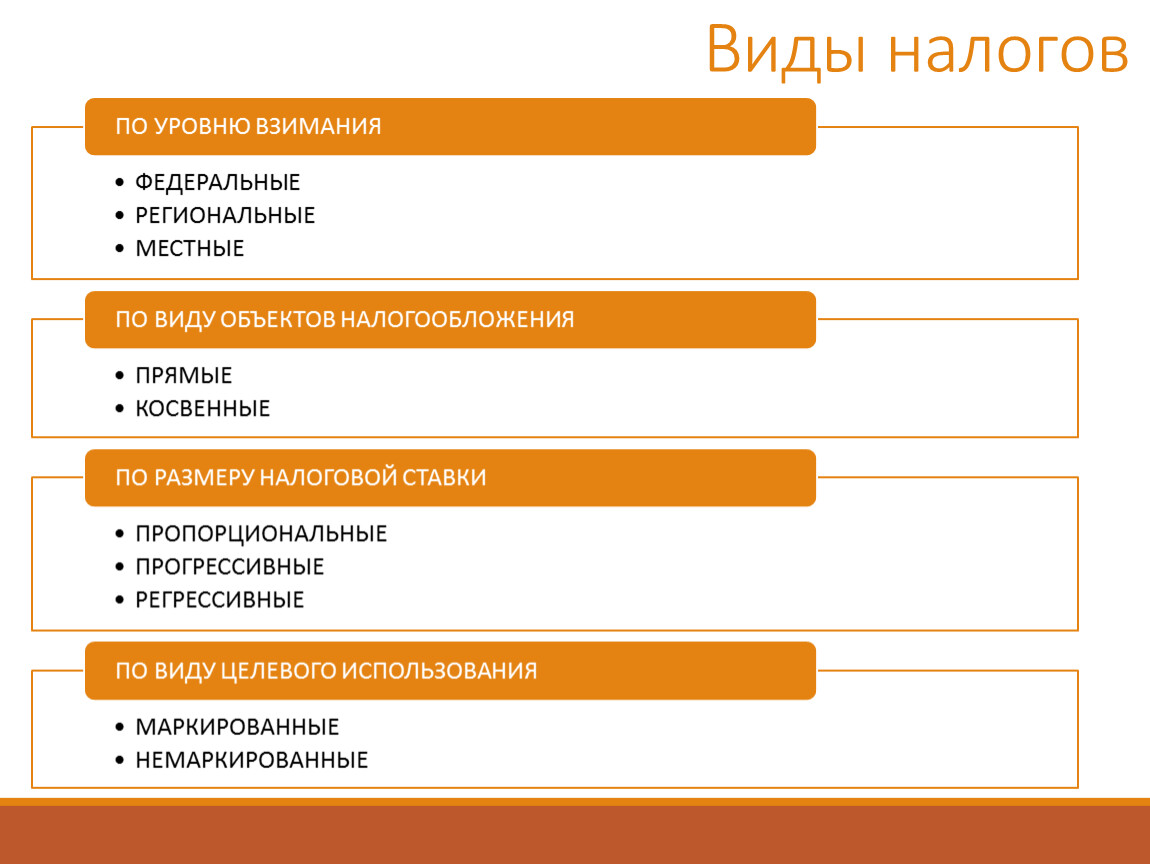

Виды налогов

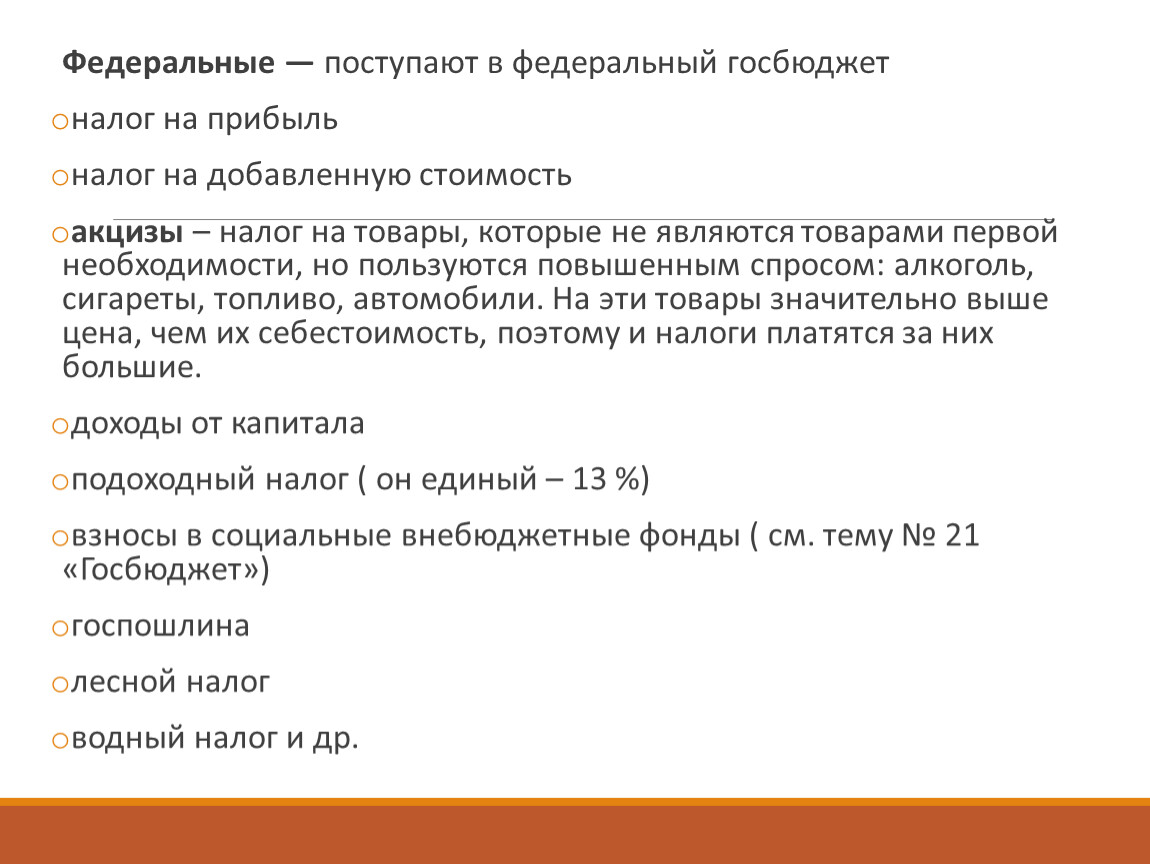

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

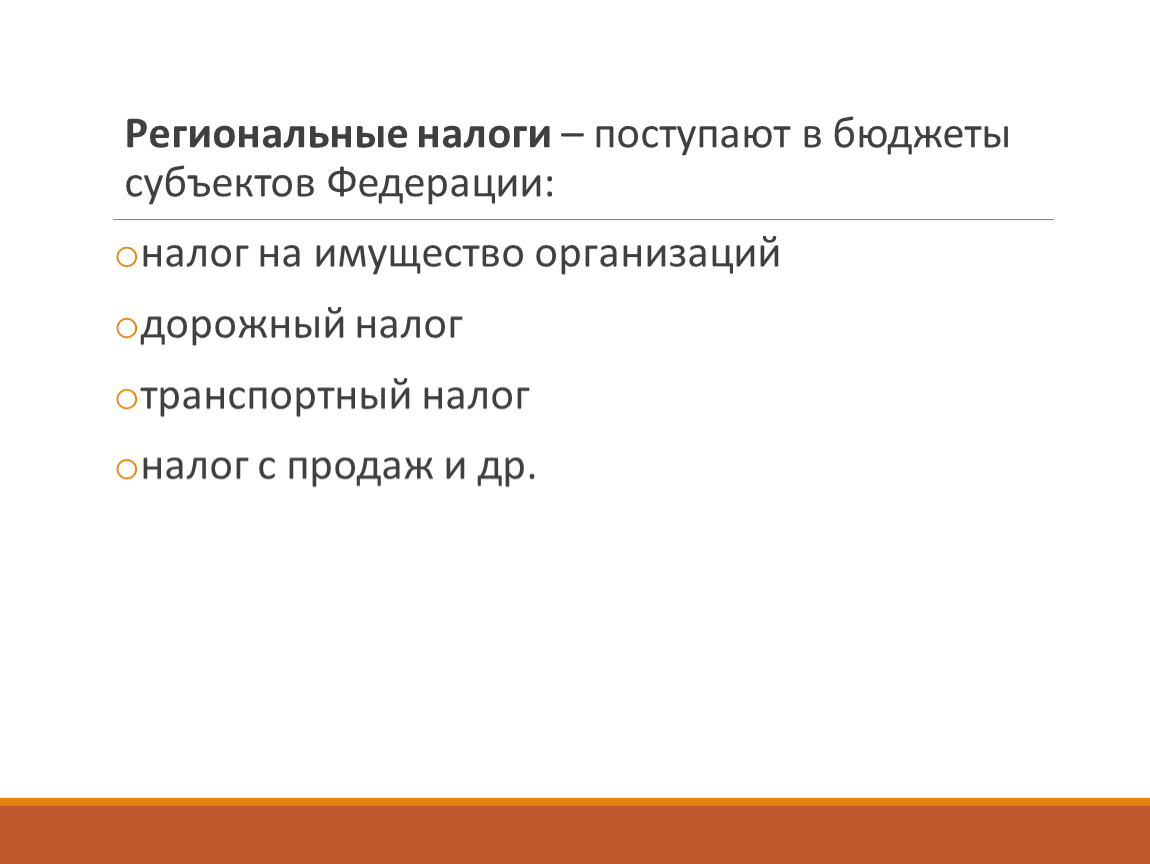

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

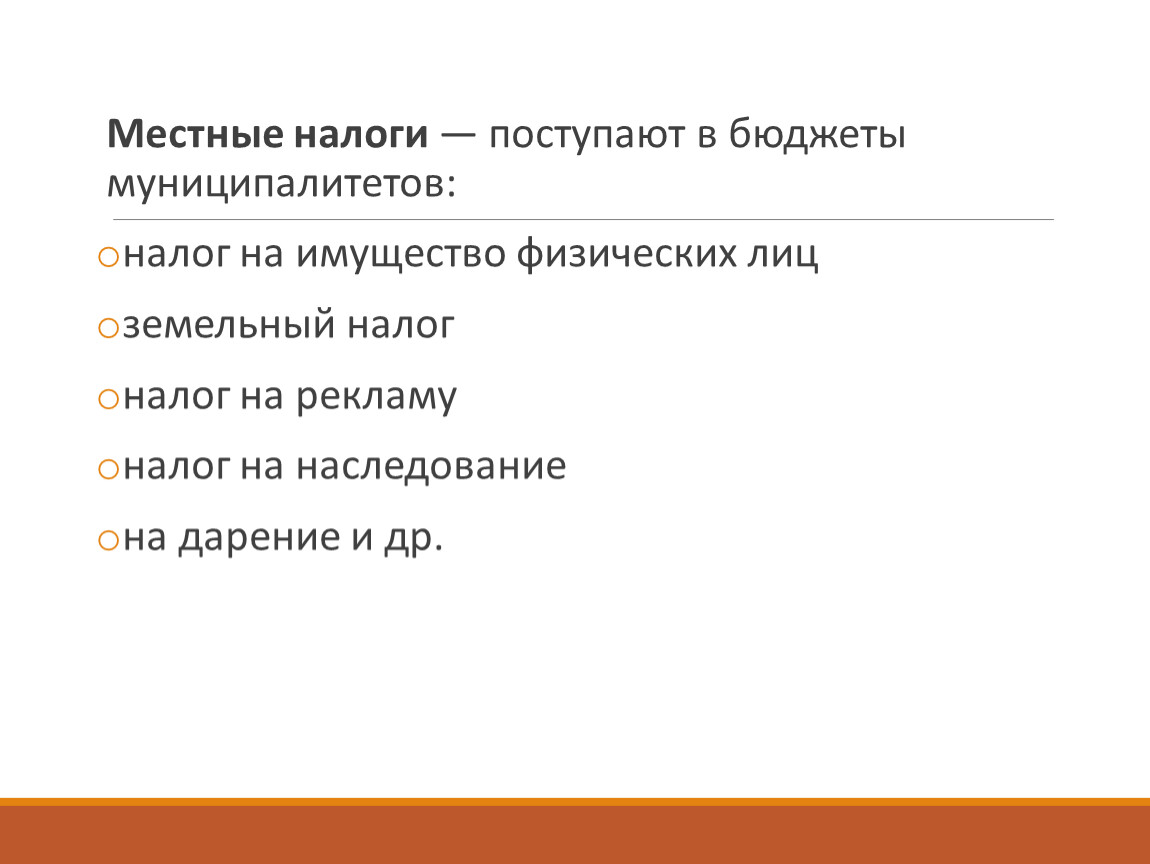

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

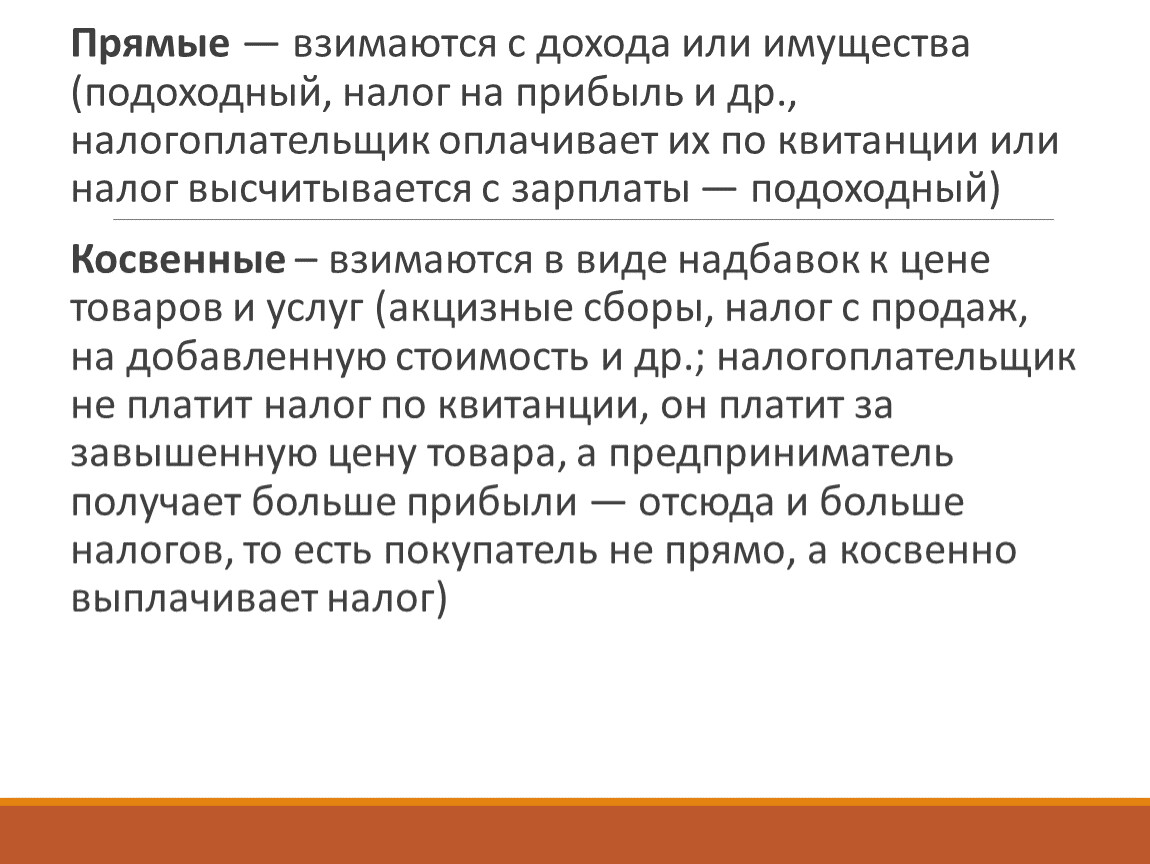

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

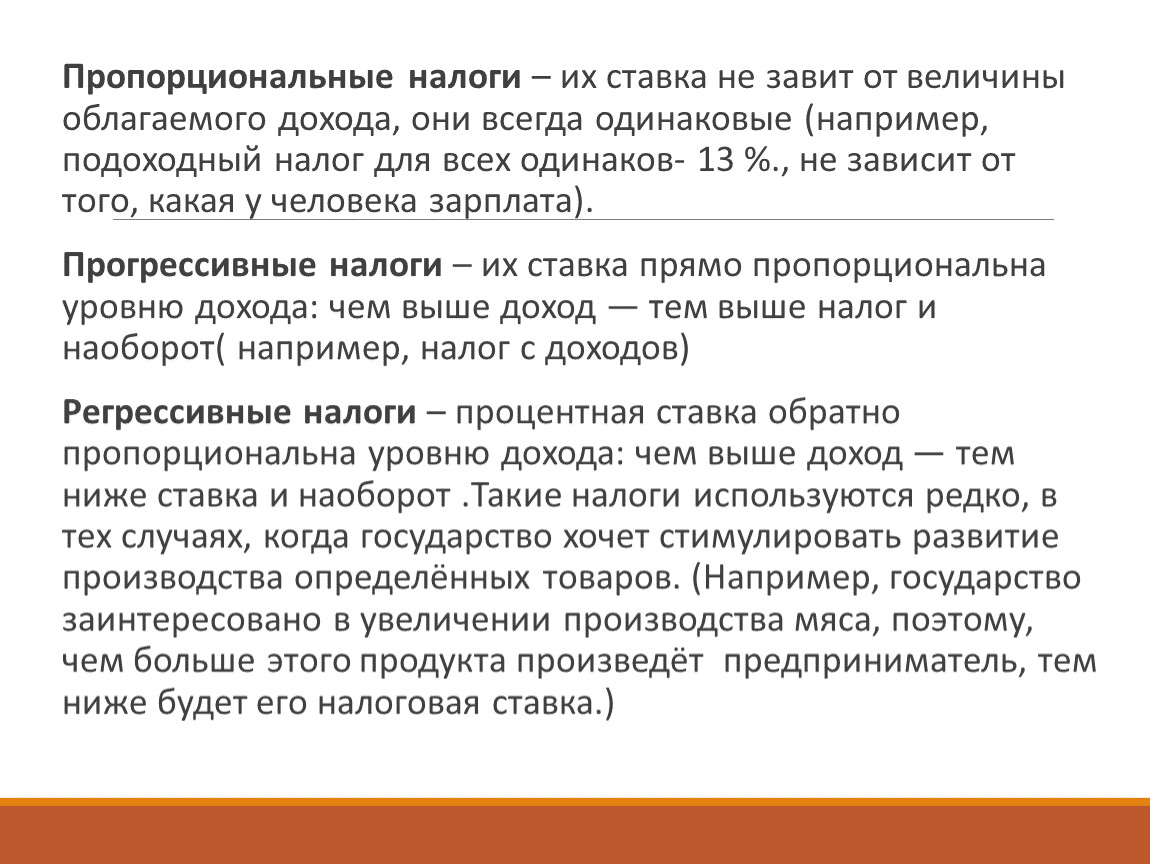

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

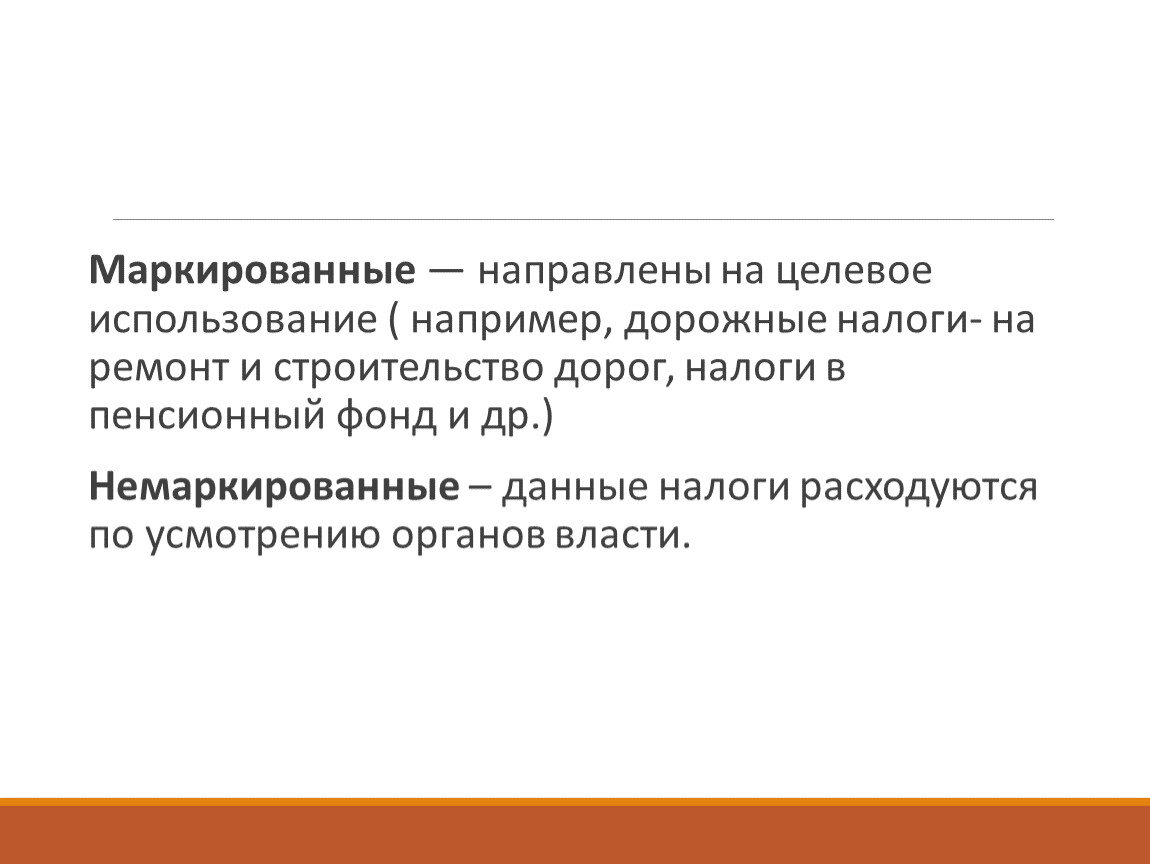

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

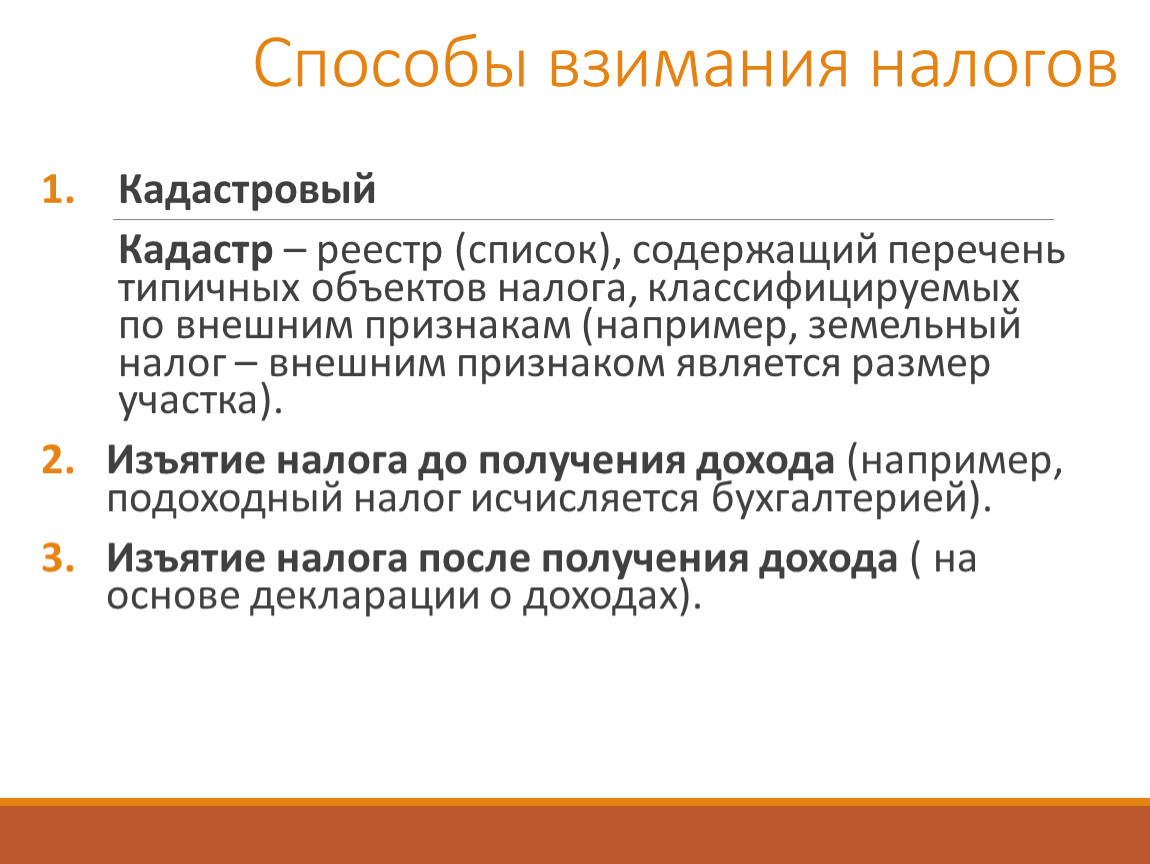

Способы взимания налогов

Кадастровый

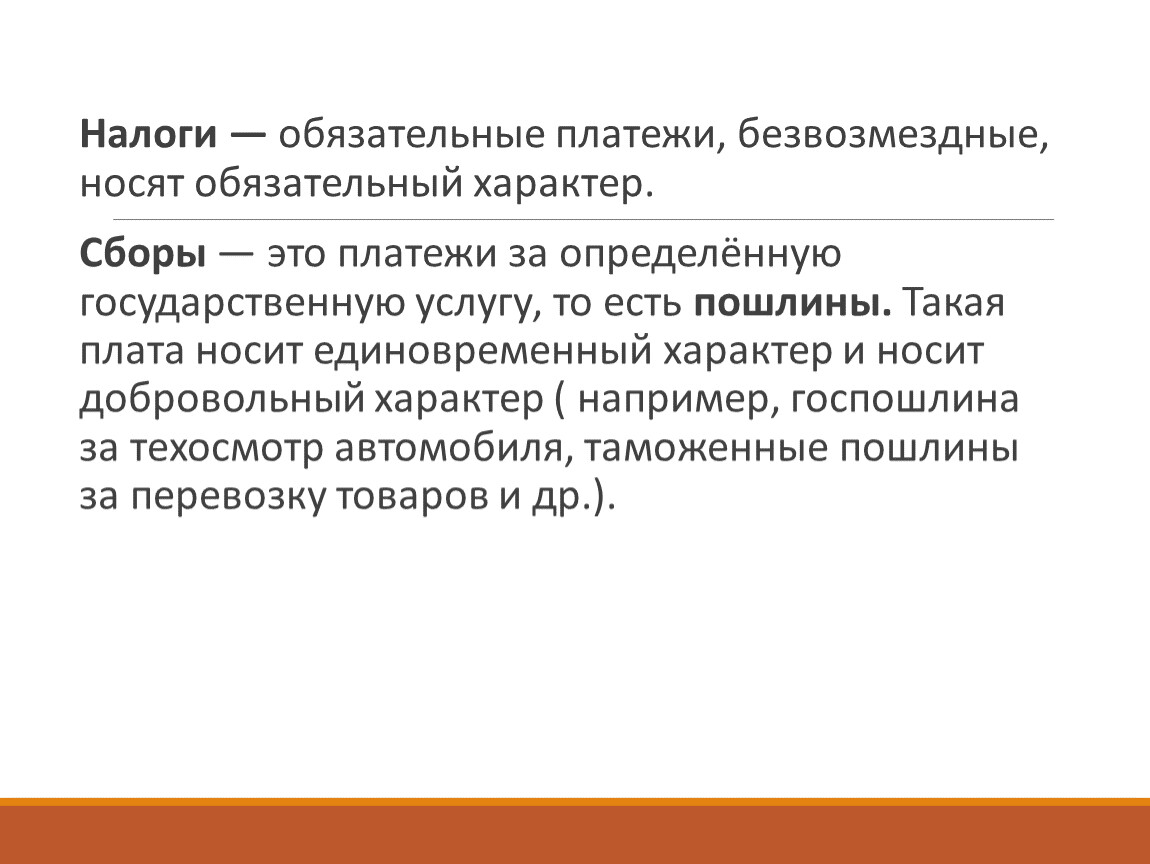

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

Элементы налога

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

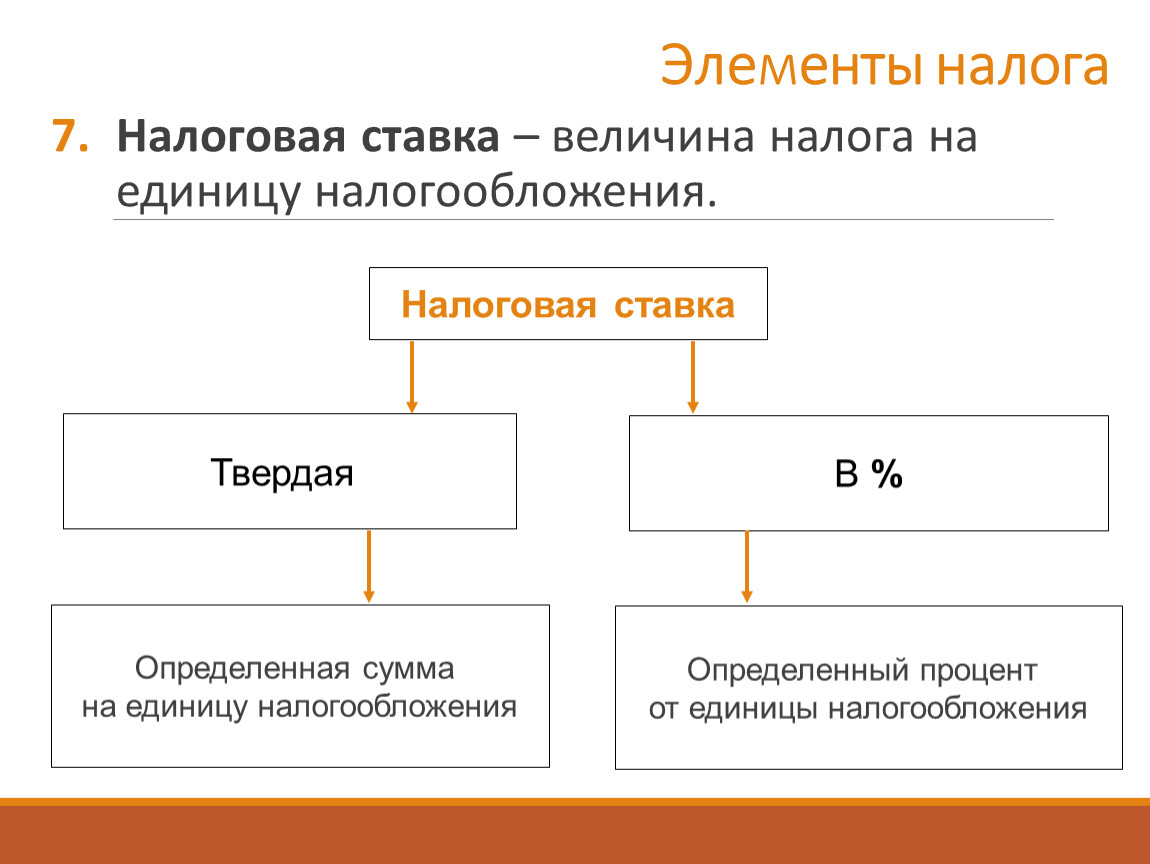

Налоговая ставка – величина налога на единицу налогообложения.

Налоговая ставка

Твердая

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.