Поделиться

Система страхования вкладов

Жизненная ситуация

Представьте, что ваша мама получила в наследство от родственницы квартиру в другом городе. Переезжать в тот город

она не собирается и поэтому продала квартиру за 4 млн р. Она пока не решила, на что потратить деньги, и положила их в банковский сейф. Теперь она не боится, что их украдут, но, зная, что деньги со временем обесцениваются, хочет уберечь их от инфляции. Посоветуйте маме, как их сохранить.

Виды банковских вкладов

До востребования

Срочные

Отзывные

Безотзывные

Пополняемые

Непополняемые

С капитализацией

Без капитализации

Чем депозит отличается от обычного вклада и от акций?

Вклад до востребования (= счет)

Депозит (срочный вклад)

Чем депозит отличается от обычного вклада и от акций?

Срок депозита

От 3 месяцев до нескольких лет. По истечении срока банк обязан вернуть вам ваши деньги плюс начисленные проценты, т. е. сумму

Х + (Х процент (%).

100000+(100000*0,06)= 106000 руб.

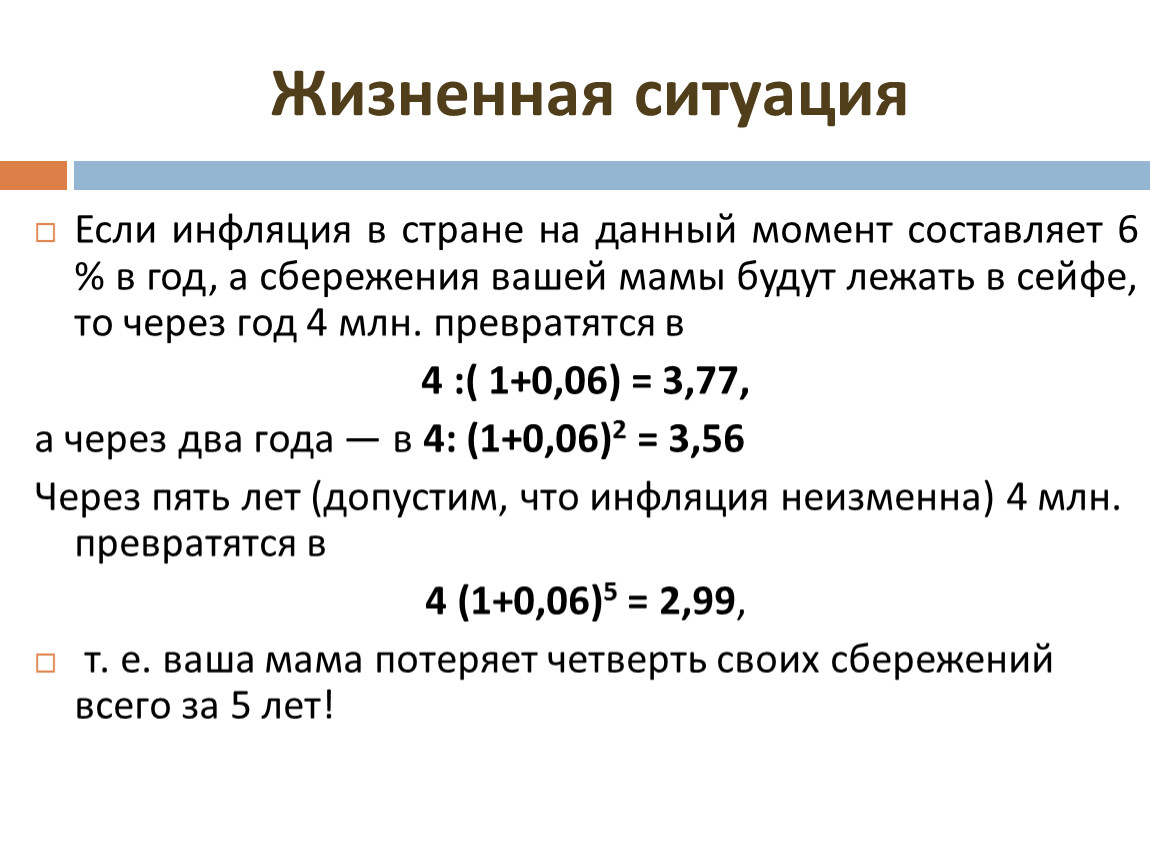

Жизненная ситуация

Если инфляция в стране на данный момент составляет 6 % в год, а сбережения вашей мамы будут лежать в сейфе, то через год 4 млн. превратятся в

4 :( 1+0,06) = 3,77,

а через два года — в 4: (1+0,06)2 = 3,56

Через пять лет (допустим, что инфляция неизменна) 4 млн. превратятся в

4 (1+0,06)5 = 2,99,

т. е. ваша мама потеряет четверть своих сбережений всего за 5 лет!

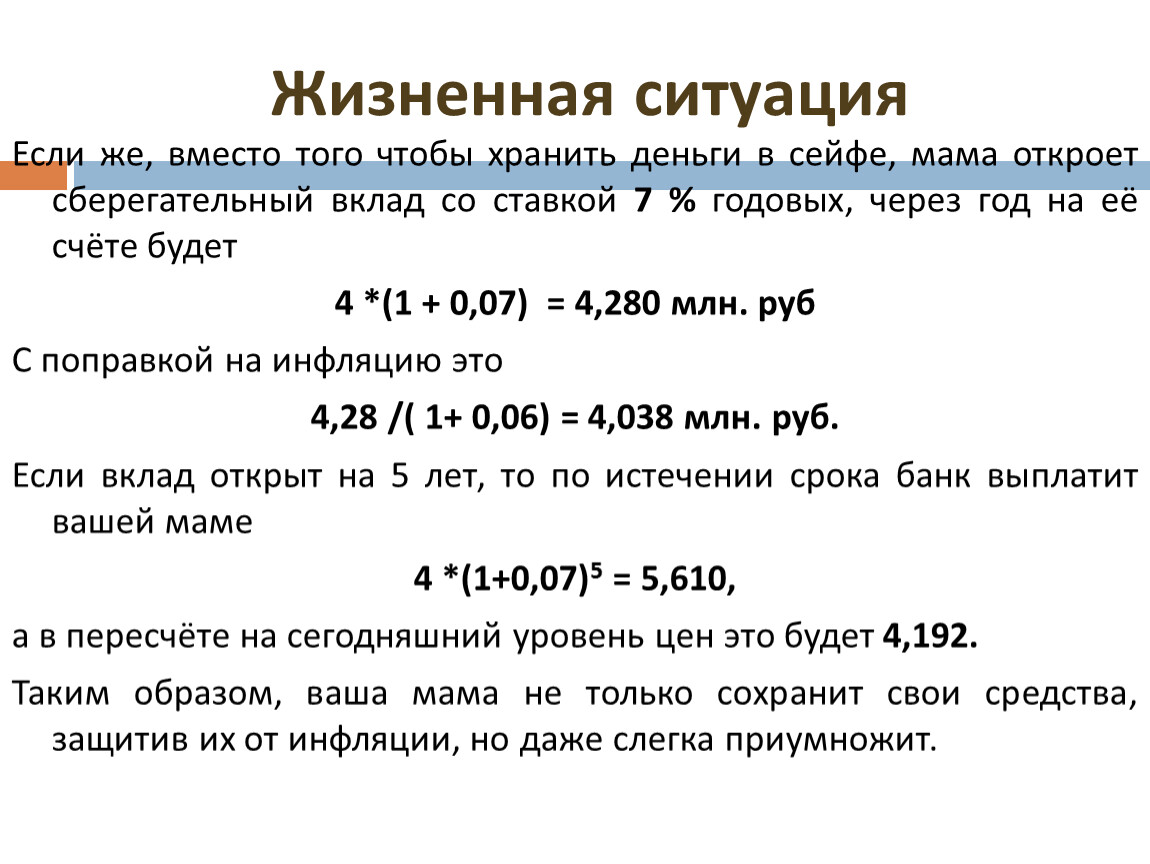

Жизненная ситуация

Если же, вместо того чтобы хранить деньги в сейфе, мама откроет сберегательный вклад со ставкой 7 % годовых, через год на её счёте будет

4 *(1 + 0,07) = 4,280 млн. руб

С поправкой на инфляцию это

4,28 /( 1+ 0,06) = 4,038 млн. руб.

Если вклад открыт на 5 лет, то по истечении срока банк выплатит вашей маме

4 *(1+0,07)5 = 5,610,

а в пересчёте на сегодняшний уровень цен это будет 4,192.

Таким образом, ваша мама не только сохранит свои средства, защитив их от инфляции, но даже слегка приумножит.

Как оценить привлекательность депозита как способа накоплений?

Доходность – прибыль, которую вы получаете от своих вложений

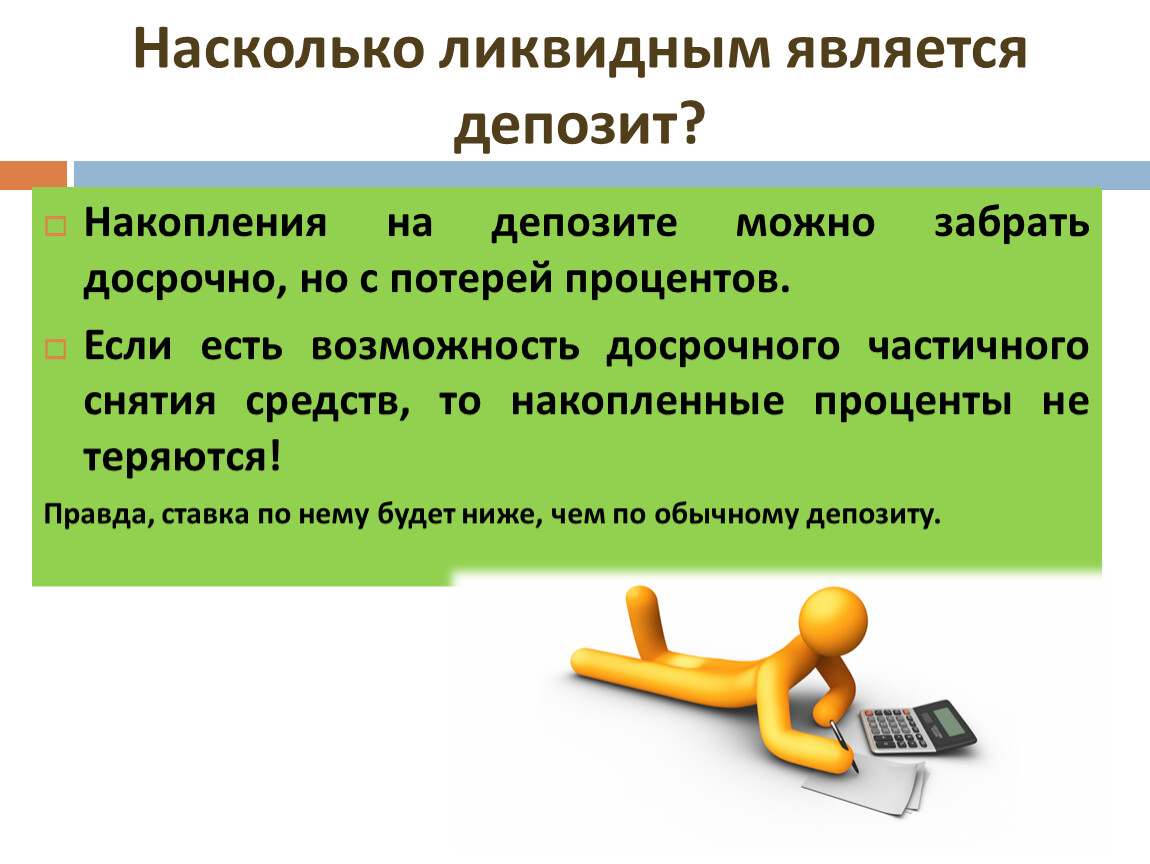

Насколько ликвидным является депозит?

Накопления на депозите можно забрать досрочно, но с потерей процентов.

Если есть возможность досрочного частичного снятия средств, то накопленные проценты не теряются!

Правда, ставка по нему будет ниже, чем по обычному депозиту.

В какой валюте лучше делать накопления?

В одной валюте: рублях, долларах, евро,…

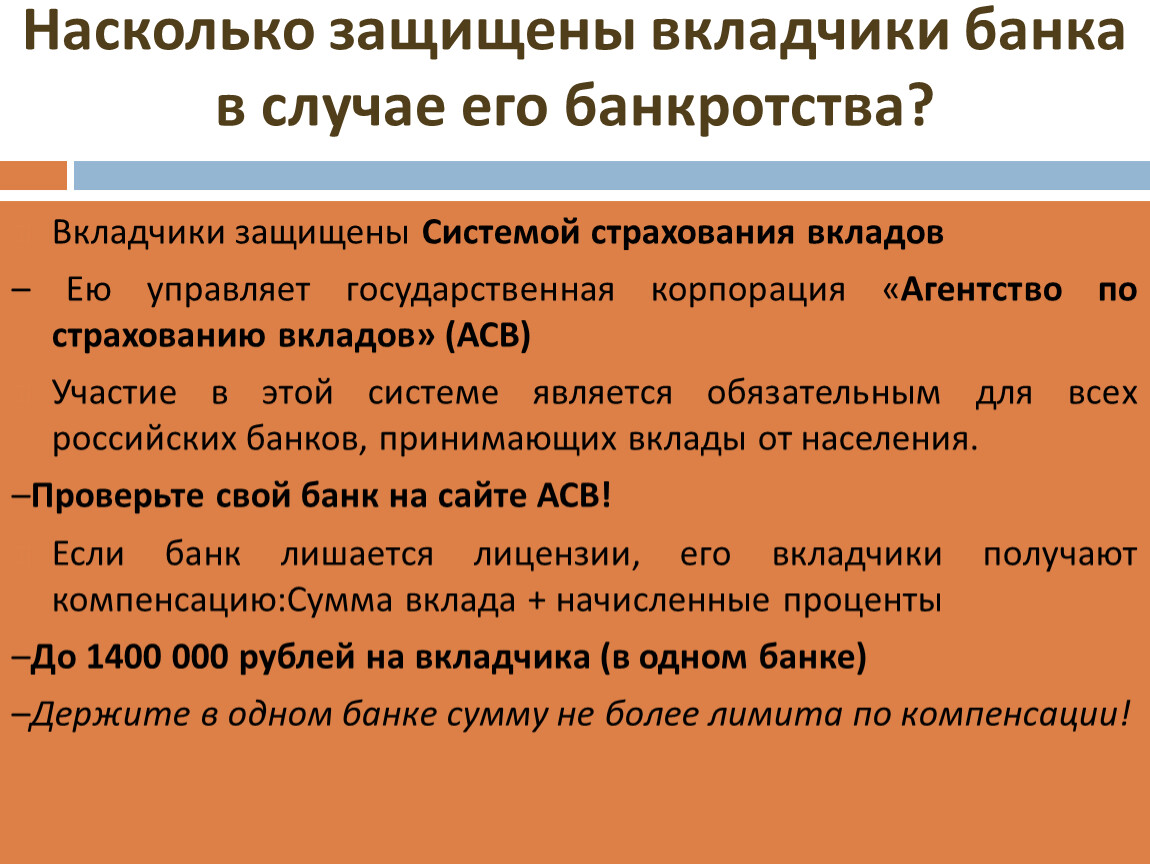

Насколько защищены вкладчики банка в случае его банкротства?

Вкладчики защищены Системой страхования вкладов

– Ею управляет государственная корпорация «Агентство по страхованию вкладов» (АСВ)

Участие в этой системе является обязательным для всех российских банков, принимающих вклады от населения.

–Проверьте свой банк на сайте АСВ!

Если банк лишается лицензии, его вкладчики получают компенсацию:Сумма вклада + начисленные проценты

–До 1400 000 рублей на вкладчика (в одном банке)

–Держите в одном банке сумму не более лимита по компенсации!

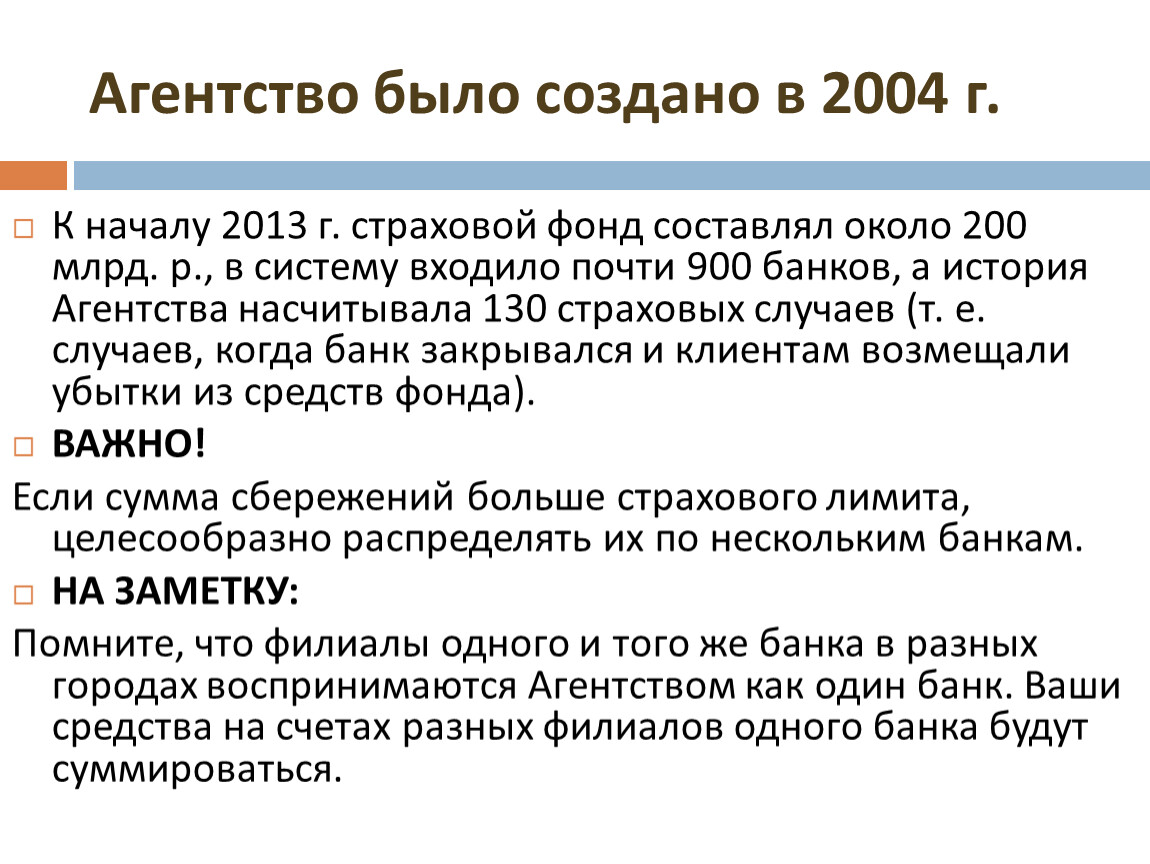

Агентство было создано в 2004 г.

К началу 2013 г. страховой фонд составлял около 200 млрд. р., в систему входило почти 900 банков, а история Агентства насчитывала 130 страховых случаев (т. е. случаев, когда банк закрывался и клиентам возмещали убытки из средств фонда).

ВАЖНО!

Если сумма сбережений больше страхового лимита, целесообразно распределять их по нескольким банкам.

НА ЗАМЕТКУ:

Помните, что филиалы одного и того же банка в разных городах воспринимаются Агентством как один банк. Ваши средства на счетах разных филиалов одного банка будут суммироваться.

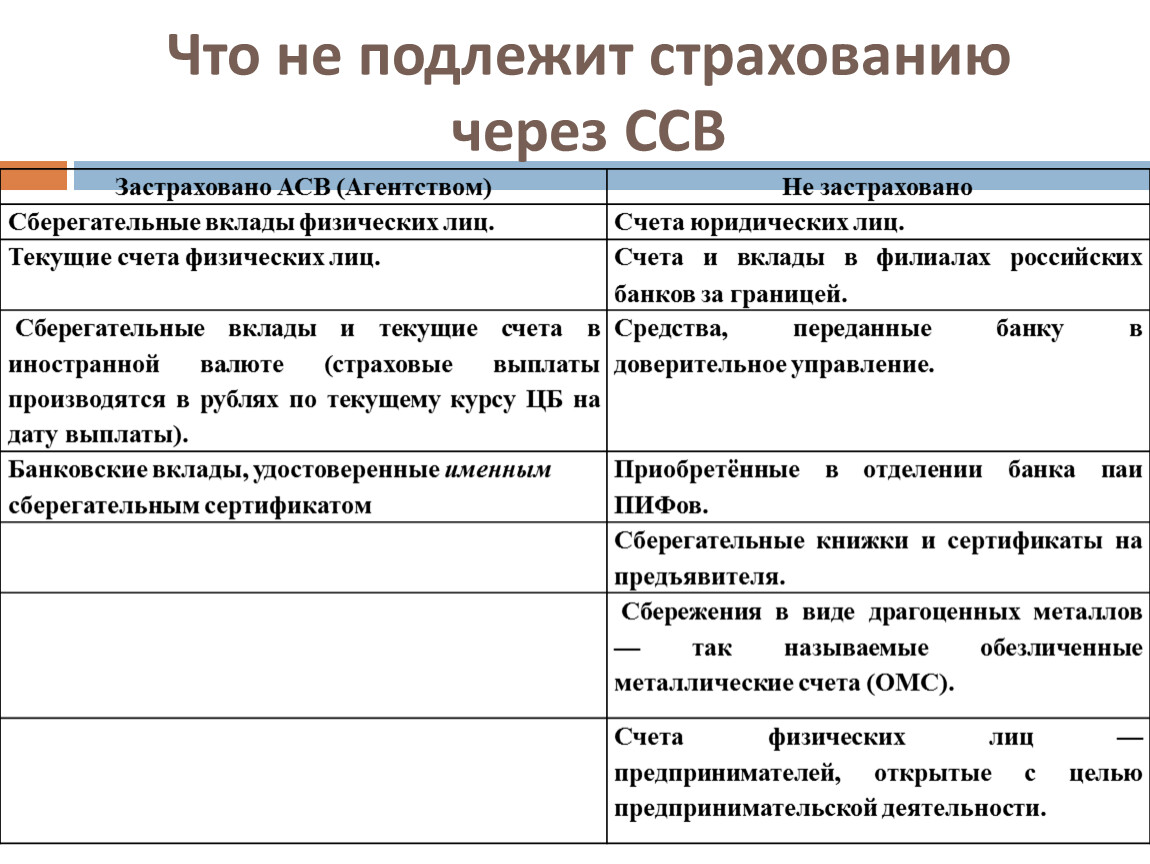

Что не подлежит страхованию через ССВ

Застраховано АСВ (Агентством) | Не застраховано |

Сберегательные вклады физических лиц. | Счета юридических лиц. |

Текущие счета физических лиц. | Счета и вклады в филиалах российских банков за границей. |

Сберегательные вклады и текущие счета в иностранной валюте (страховые выплаты производятся в рублях по текущему курсу ЦБ на дату выплаты). | Средства, переданные банку в доверительное управление. |

Банковские вклады, удостоверенные именным сберегательным сертификатом | Приобретённые в отделении банка паи ПИФов. |

Сберегательные книжки и сертификаты на предъявителя. | |

Сбережения в виде драгоценных металлов — так называемые обезличенные металлические счета (ОМС). | |

Счета физических лиц — предпринимателей, открытые с целью предпринимательской деятельности. |

Почему разные банки предлагают разные ставки по депозитам?

Известность банка

Надежность банка

Потребность банка в деньгах вкладчиков

Уровень конкуренции

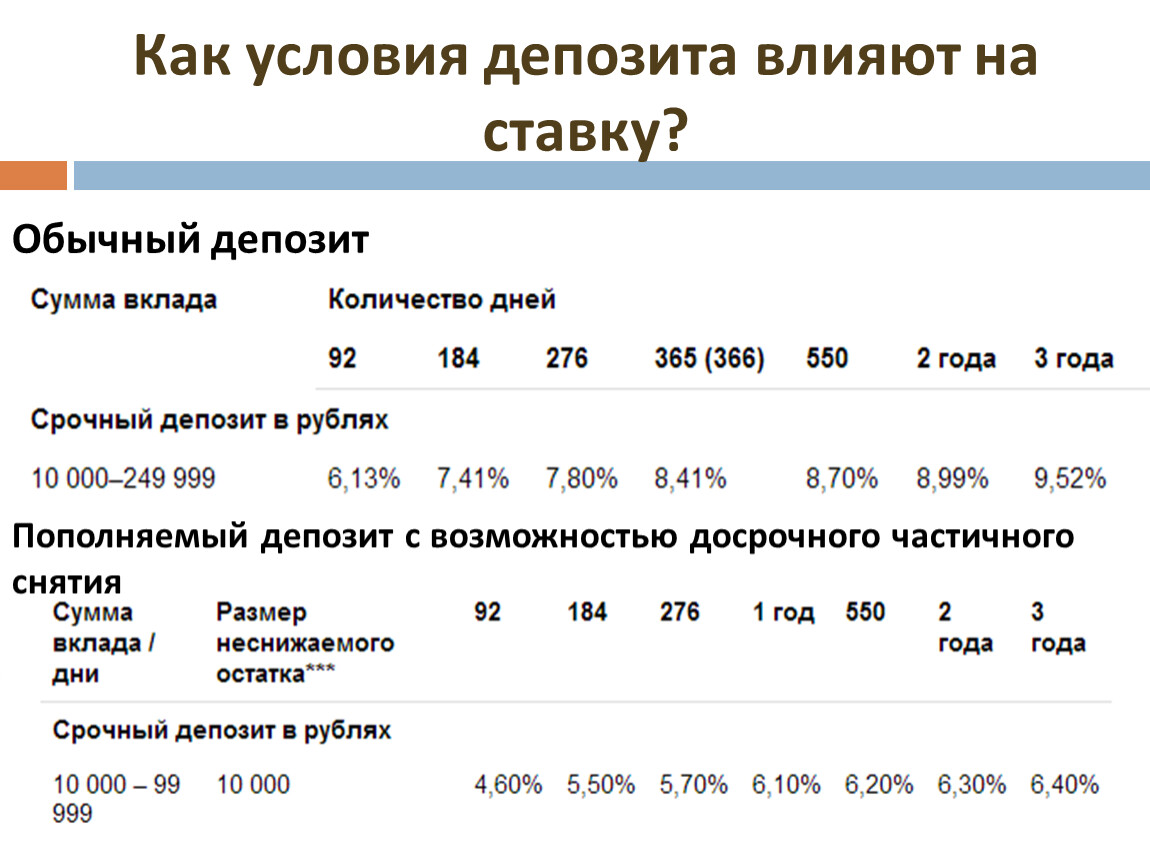

Как условия депозита влияют на ставку?

Обычный депозит

Пополняемый депозит с возможностью досрочного частичного снятия

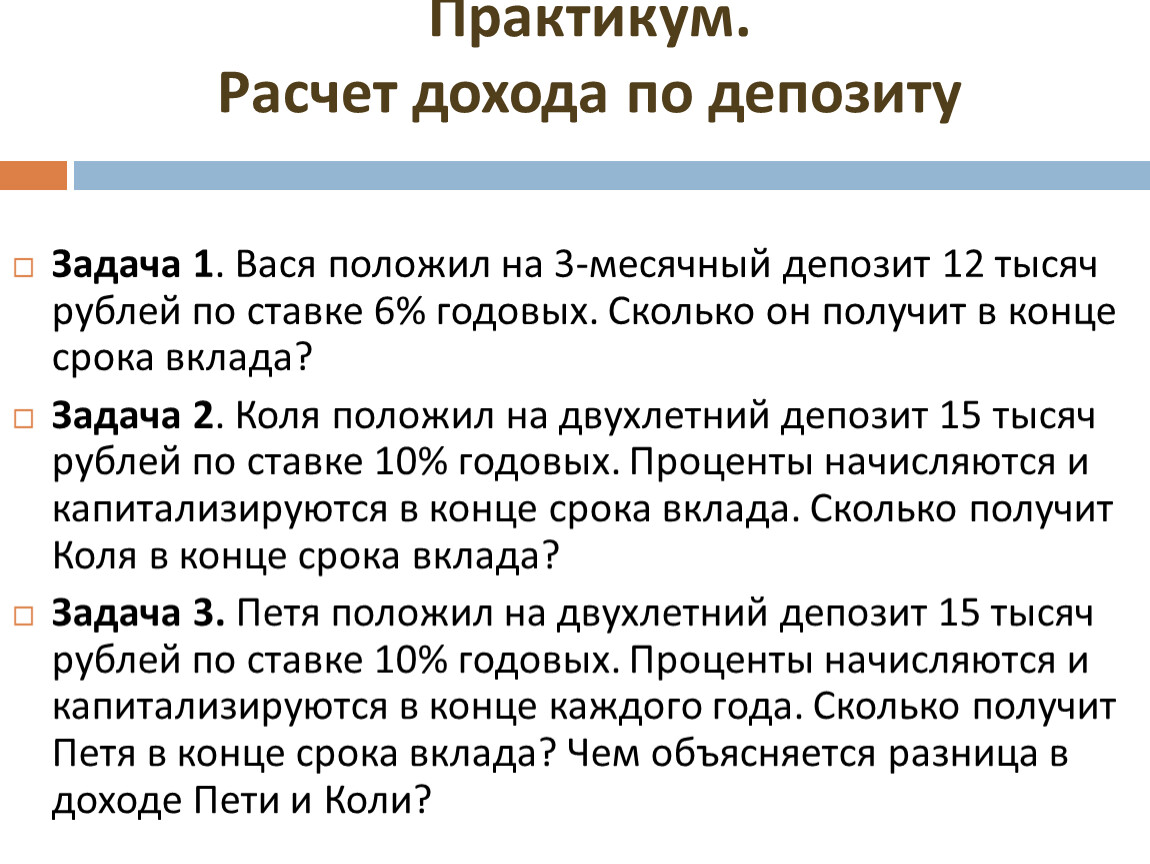

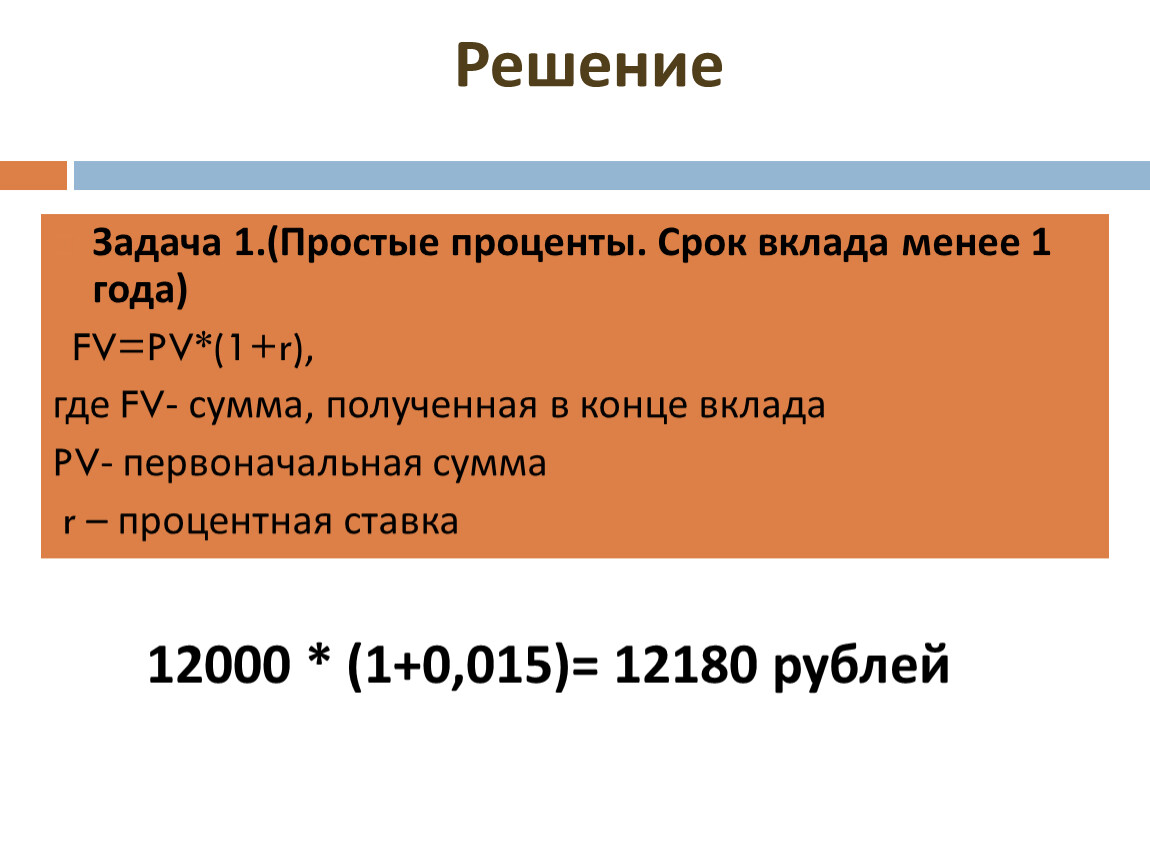

Практикум. Расчет дохода по депозиту

Задача 1. Вася положил на 3-месячный депозит 12 тысяч рублей по ставке 6% годовых. Сколько он получит в конце срока вклада?

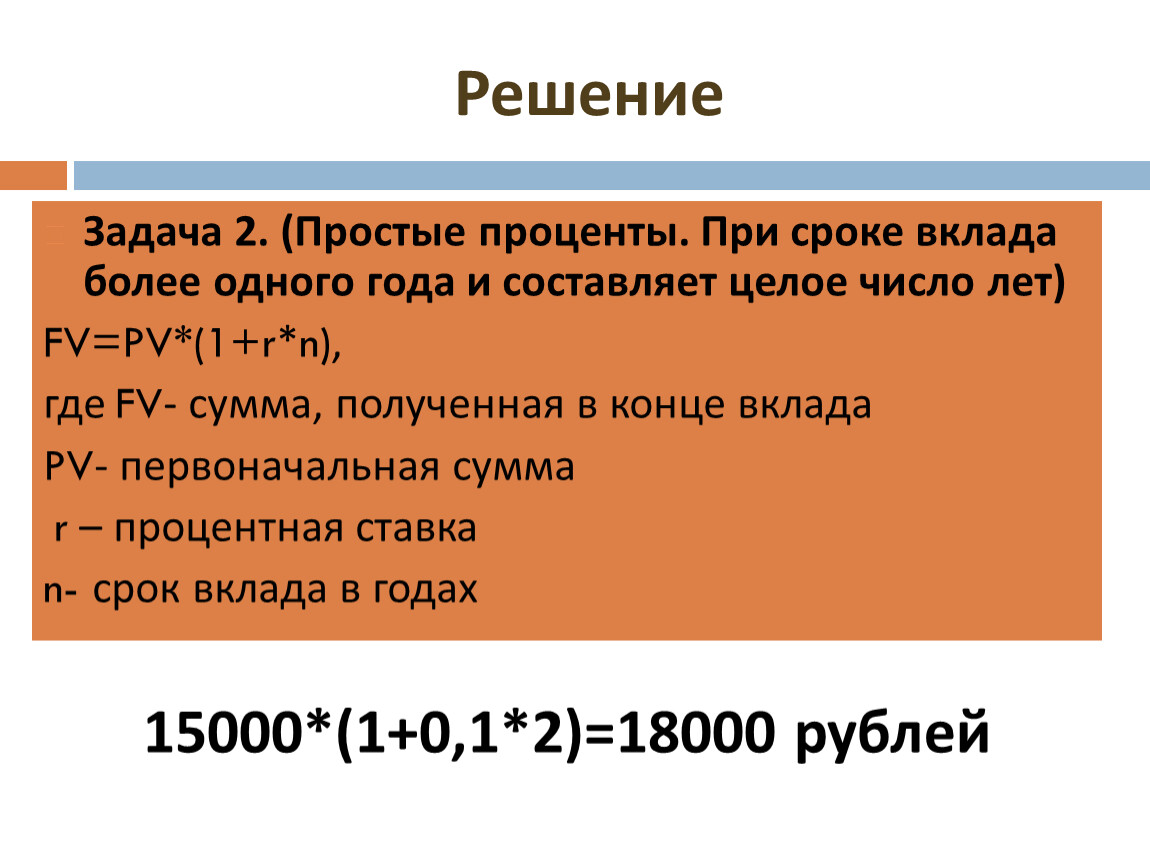

Задача 2. Коля положил на двухлетний депозит 15 тысяч рублей по ставке 10% годовых. Проценты начисляются и капитализируются в конце срока вклада. Сколько получит Коля в конце срока вклада?

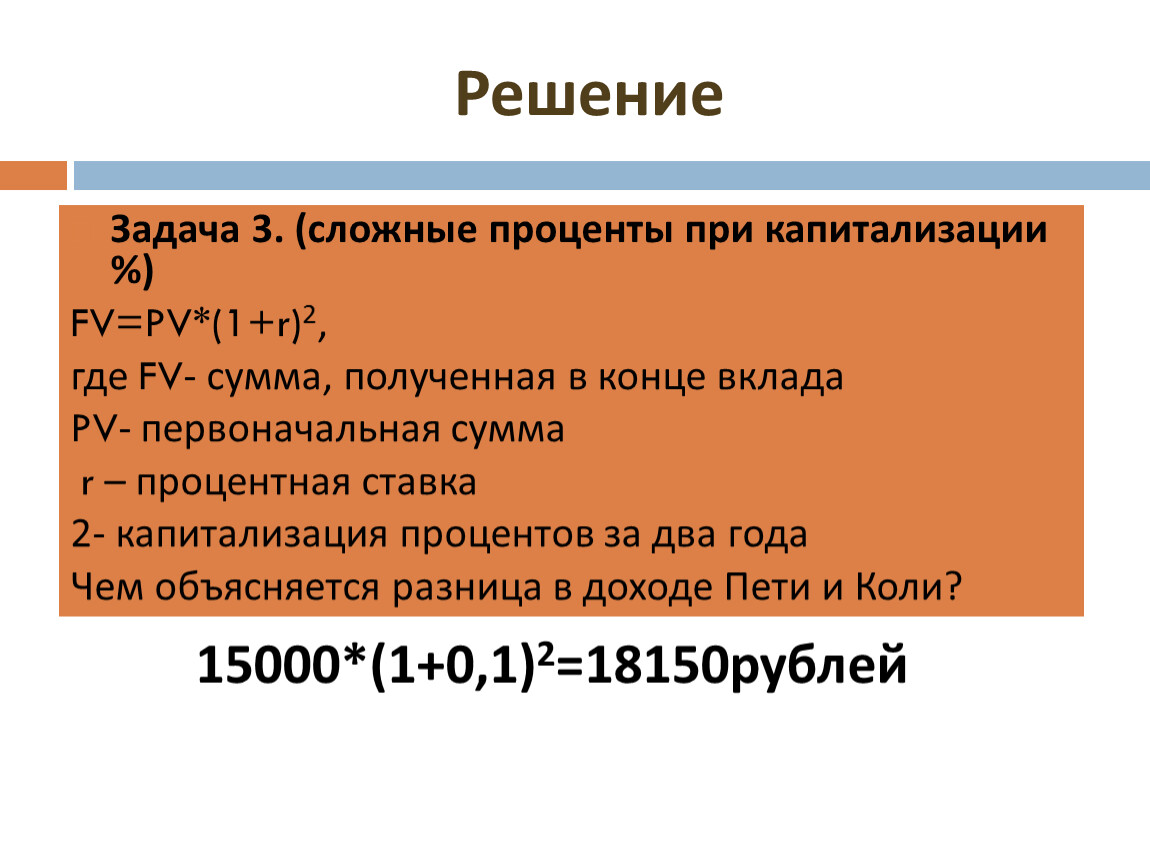

Задача 3. Петя положил на двухлетний депозит 15 тысяч рублей по ставке 10% годовых. Проценты начисляются и капитализируются в конце каждого года. Сколько получит Петя в конце срока вклада? Чем объясняется разница в доходе Пети и Коли?

Решение

Задача 1.(Простые проценты. Срок вклада менее 1 года)

12000 * (1+0,015)= 12180 рублей

Задача 2. (Простые проценты. При сроке вклада более одного года и составляет целое число лет)

Решение

15000*(1+0,1*2)=18000 рублей

Задача 3. (сложные проценты при капитализации %)

Решение

15000*(1+0,1)2=18150рублей

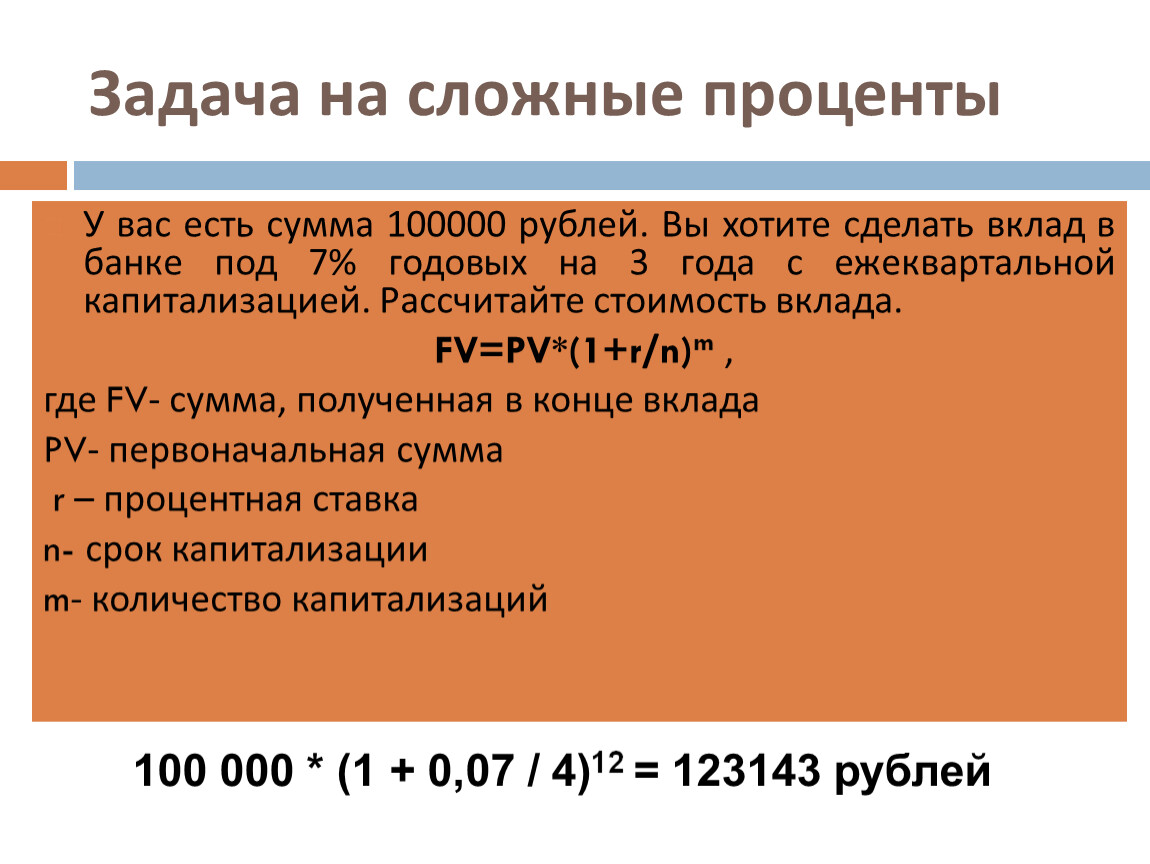

Задача на сложные проценты

У вас есть сумма 100000 рублей. Вы хотите сделать вклад в банке под 7% годовых на 3 года с ежеквартальной капитализацией. Рассчитайте стоимость вклада.

FV=PV*(1+r/n)m ,

где FV- сумма, полученная в конце вклада

PV- первоначальная сумма

r – процентная ставка

n- срок капитализации

m- количество капитализаций

100 000 * (1 + 0,07 / 4)12 = 123143 рублей

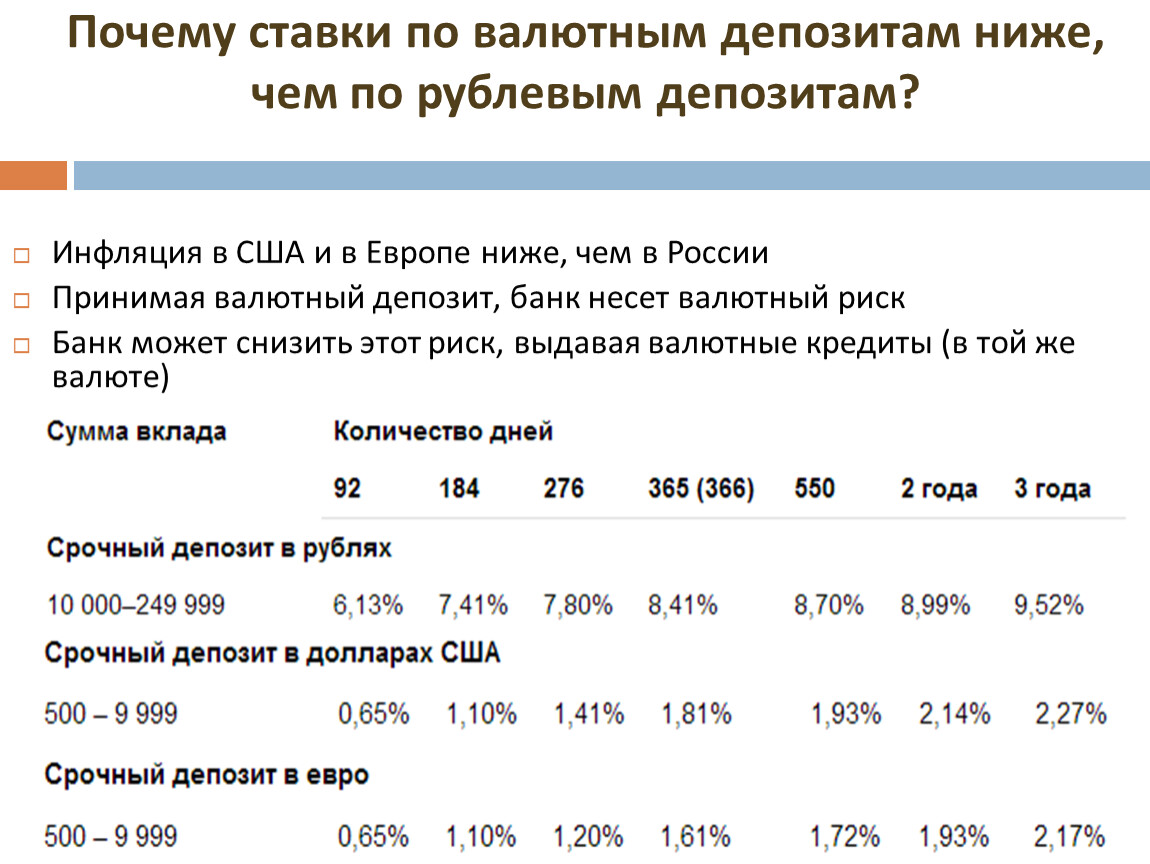

Почему ставки по валютным депозитам ниже, чем по рублевым депозитам?

Инфляция в США и в Европе ниже, чем в России

Принимая валютный депозит, банк несет валютный риск

Банк может снизить этот риск, выдавая валютные кредиты (в той же валюте)

Насколько депозит защищает сбережения от инфляции?

В среднем номинальная ставка по депозиту немного ниже инфляции (реальная ставка отрицательна).

–Если собственная инфляция выше официальной, то отставание депозита еще больше

Доход по депозиту отстает от инфляции в кризисные годы (например, 2008-й), когда происходит всплеск инфляции

Инфляция1 Средняя ставка по

депозитам

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.