Экономику можно изучать на страницах учебника по математике,например,через решения банковских задач. Ученица рассказывает о решение задач на проценты разными способами, о простых и сложных процентах,приводятся примеры решения задач., В презентации рассказывается также об истории возникновения процентов,первых банков,а также о необходимости изучать экономику.

МБОУ ВИДНОВСКАЯ СОШ

№2

«ЭКОНОМИКА В ЗАДАЧАХ ПО МАТЕМАТИКЕ»

Автор: Каменская Анастасия, 7 Б

Руководитель: Катёхина Светлана Михайловна.

Видное, 2019 год.

ЦЕЛИ, ЗАДАЧИ.

Цель – показать, что экономика изучается на уроках

математики через решения задач.

Задачи:

1. познакомиться с историей возникновения

кредитов,

2. познакомиться с формулами простых и сложных

процентов,

3. показать способы решения банковских задач в 6 - 7

классах,

4. познакомиться с некоторыми экономическими

терминами, необходимыми для решения задач.

ОГЛАВЛЕНИЕ.

1. Введение.

2. Экономика на страницах учебника.

3. История возникновения банковского дела.

4. Экономико-математические понятия.

5. Виды процентов.

6. Простые проценты.

7. Задача на простые проценты.

8. Сложный проценты.

9. Задача на сложные проценты.

10. Пропорция.

11. Заключение.

ВВЕДЕНИЕ.

В современном мире с его динамичным развитием мы постоянно сталкиваемся с

экономическими понятиями. Часто по телевидению, радио, интернету, в газетах, в

новостях мы слышим и читаем про экономическую ситуацию в мире, стране,

отдельных отраслях. Звучат такие термины как «банковские ставки», «проценты»,

«бюджет», «инфляция», «экономические прогнозы» и т.д. Я – ученица 7 класса, мой

любимый предмет – математика. Своё будущее я связываю с этой наукой, а значит и

с экономикой. Мне стало интересно, решаются ли экономические задачи на станицах

учебника по математике? Есть ли знакомство с экономикой? Помогают ли знания по

математике в экономике? На эти вопросы я попыталась найти ответы в

представленной работе.

ЭКОНОМИКА НА СТРАНИЦАХ УЧЕБНИКА ПО МАТЕМАТИКЕ.

избирательные

В нашей школе мы изучаем математику по учебнику

под редакцией Г.В. Дорофеева. В 6 классе мы

познакомились с понятием «процент», стали решать

разные задачи на проценты касающиеся разных

сфер: банковское дело (вклады – процентная ставка,

кредиты),

(процент

голосовавших

количества

проголосовавших людей), доходы семьи (на сколько

выросли или упали в процентом соотношении),

статистика, выпуск продукции (рост или упадок) и

многое другое. Чтобы идти в ногу со временем

знакомство с экономикой происходит на уроках

математики через решения задач. В школьном курсе

предмета мы знакомимся с процентами, и уже

практически с ними не расстаемся.

от

кампании

общего

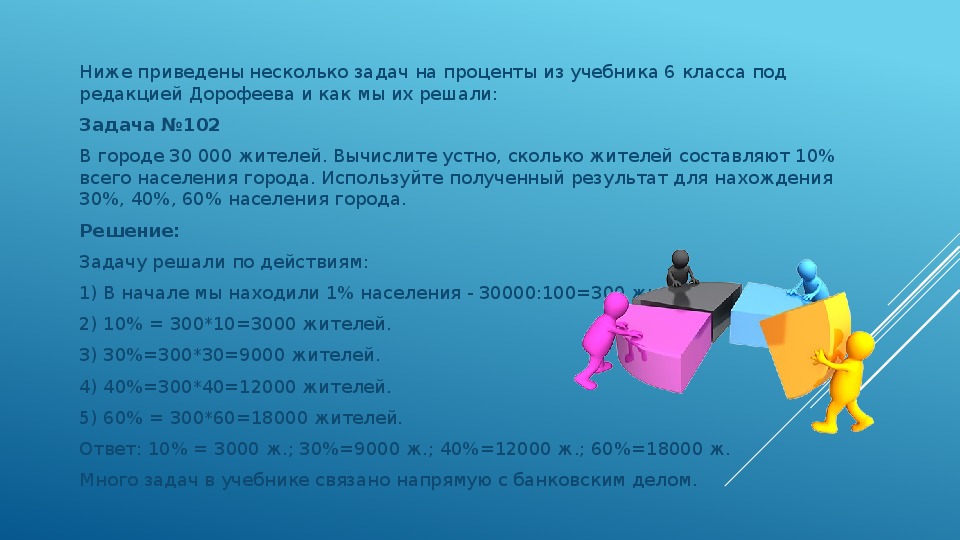

Ниже приведены несколько задач на проценты из учебника 6 класса под

редакцией Дорофеева и как мы их решали:

Задача №102

В городе 30 000 жителей. Вычислите устно, сколько жителей составляют 10%

всего населения города. Используйте полученный результат для нахождения

30%, 40%, 60% населения города.

Решение:

Задачу решали по действиям:

1) В начале мы находили 1% населения - 30000:100=300 жителей.

2) 10% = 300*10=3000 жителей.

3) 30%=300*30=9000 жителей.

4) 40%=300*40=12000 жителей.

5) 60% = 300*60=18000 жителей.

Ответ: 10% = 3000 ж.; 30%=9000 ж.; 40%=12000 ж.; 60%=18000 ж.

Много задач в учебнике связано напрямую с банковским делом.

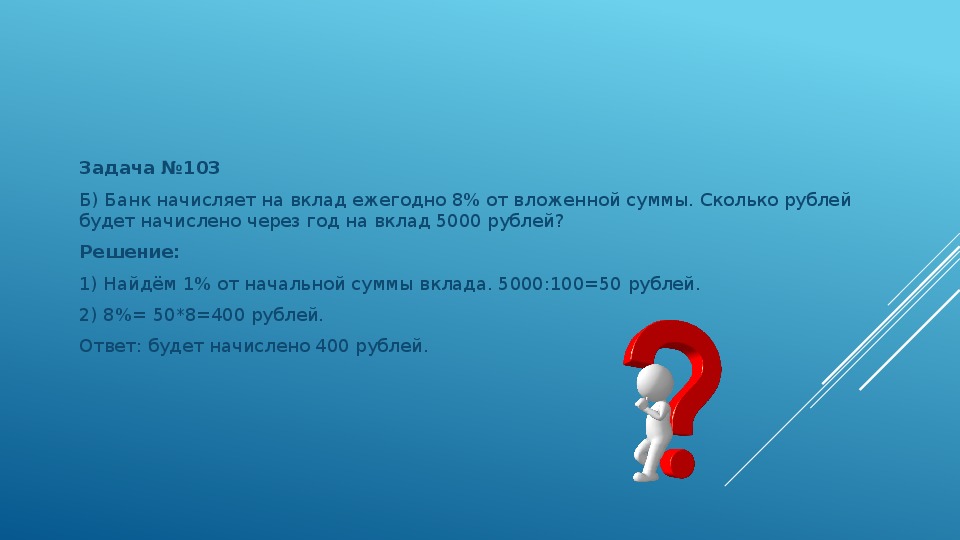

Задача №103

Б) Банк начисляет на вклад ежегодно 8% от вложенной суммы. Сколько рублей

будет начислено через год на вклад 5000 рублей?

Решение:

1) Найдём 1% от начальной суммы вклада. 5000:100=50 рублей.

2) 8%= 50*8=400 рублей.

Ответ: будет начислено 400 рублей.

Задача №108

В 2000 г. владелец садового участка взял в банке ссуду 140 000 руб. Для ремонта

дома. Он должен был вернуть эти деньги через год с надбавкой 8%. Какую сумму он

должен был вернуть банку?

Решение:

Эту задачу решим другим способом.

Найдём, сколько процентов владелец садового участка должен отдать банку по

окончанию срока: 140000=100%; 100%+8%=108%

Теперь в одно действие найдём всю сумму: 140000:100*108=151200 рублей должен

вернуть владелец садового участка банку.

Ответ: владелец должен вернуть 151200 рублей.

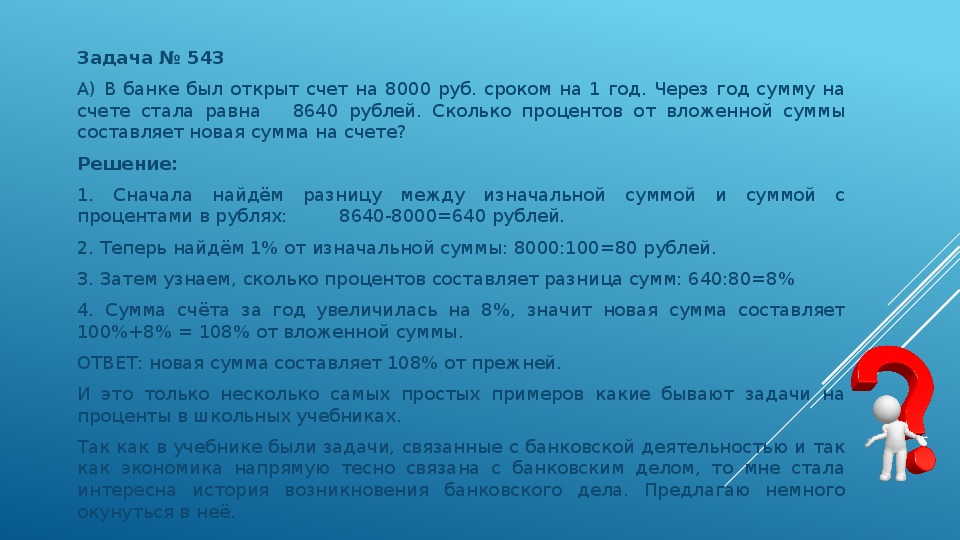

Задача № 543

А) В банке был открыт счет на 8000 руб. сроком на 1 год. Через год сумму на

счете стала равна 8640 рублей. Сколько процентов от вложенной суммы

составляет новая сумма на счете?

Решение:

1. Сначала найдём разницу между изначальной суммой и суммой с

процентами в рублях: 8640-8000=640 рублей.

2. Теперь найдём 1% от изначальной суммы: 8000:100=80 рублей.

3. Затем узнаем, сколько процентов составляет разница сумм: 640:80=8%

4. Сумма счёта за год увеличилась на 8%, значит новая сумма составляет

100%+8% = 108% от вложенной суммы.

ОТВЕТ: новая сумма составляет 108% от прежней.

И это только несколько самых простых примеров какие бывают задачи на

проценты в школьных учебниках.

Так как в учебнике были задачи, связанные с банковской деятельностью и так

как экономика напрямую тесно связана с банковским делом, то мне стала

интересна история возникновения банковского дела. Предлагаю немного

окунуться в неё.

ИСТОРИЯ ВОЗНИКНОВЕНИЯ БАНКОВСКОГО ДЕЛА.

История банковского дела начинается с VII

века до нашей эры. Принято считать, что уже

тогда в Вавилоне существовали ростовщики. И

даже первые банковские билеты - гуду (hudu),

имевшие обращение наравне с золотом.

Известно, что в Древней Греции были

менялы - трапезиты. Они производили обмен

монет и принимали деньги на хранение. Также

там совершались первые безналичные платежи

- путем начисления и списания средств на

счетах клиентов. То есть проводилось первое

расчетно-кассовое обслуживание. Кроме того,

древнегреческие храмы предоставляли займы

из тех сбережений, которые в них хранились.

В Средние века спрос на услуги банкиров значительно вырос. Банкиры

пытались стать уважаемыми за счет увеличения своего богатства,

аристократических титулов и высоких церковных постов, но общественное

признание они получили только после массовых операций по оказанию

услуг низшим слоям населения. Это стало возможным с открытием

величайших богатств Америки. Люди, которые традиционно зависели от

денег (солдаты, художники, врачи, юристы) теперь были больше нацелены

на получение зарплаты, а не на возмещение их услуг товарами (жильем,

питанием, солью, алкоголем и т.д.). Так начиналась история процентной

ставки.

В XIV-XV вв. в Европе широко распространились банки – учреждения,

которые давали деньги в долг. Банки давали деньги не бескорыстно: за

пользование предоставленными деньгами они брали плату, как и

ростовщики древности. Эта плата выражалась обычно в виде процентов к

величине выданных в долг денег. Кроме того, банк оказывал и такую

услугу: брал у населения денежные средства на хранение (вклады), за что

вкладчику выплачивал определенный процент. Средства, помещенные на

хранение в банк, через определенное время приносили некоторый доход,

равный сумме начисленных за этот период процентов.

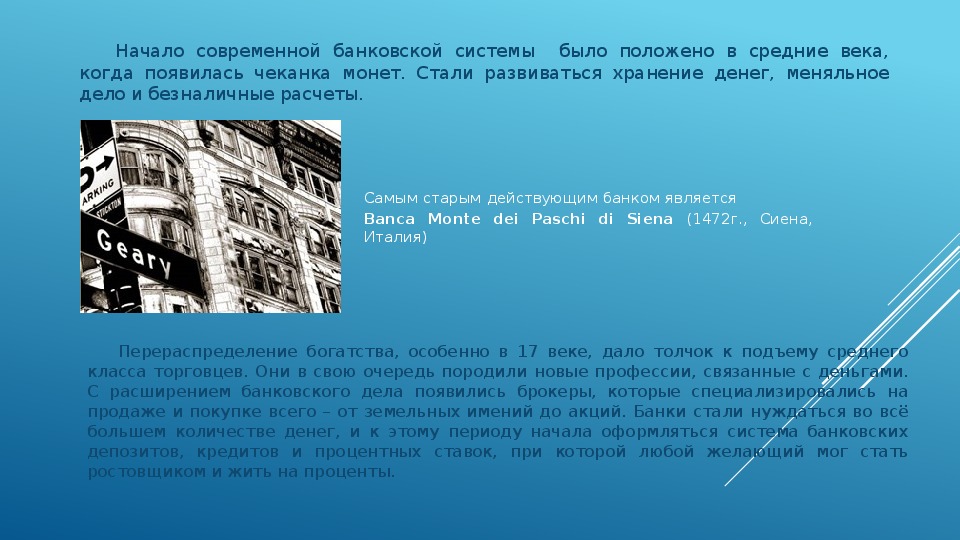

Начало современной банковской системы было положено в средние века,

когда появилась чеканка монет. Стали развиваться хранение денег, меняльное

дело и безналичные расчеты.

Самым старым действующим банком является

Banca Monte dei Paschi di Siena (1472г., Сиена,

Италия)

Перераспределение богатства, особенно в 17 веке, дало толчок к подъему среднего

класса торговцев. Они в свою очередь породили новые профессии, связанные с деньгами.

С расширением банковского дела появились брокеры, которые специализировались на

продаже и покупке всего – от земельных имений до акций. Банки стали нуждаться во всё

большем количестве денег, и к этому периоду начала оформляться система банковских

депозитов, кредитов и процентных ставок, при которой любой желающий мог стать

ростовщиком и жить на проценты.

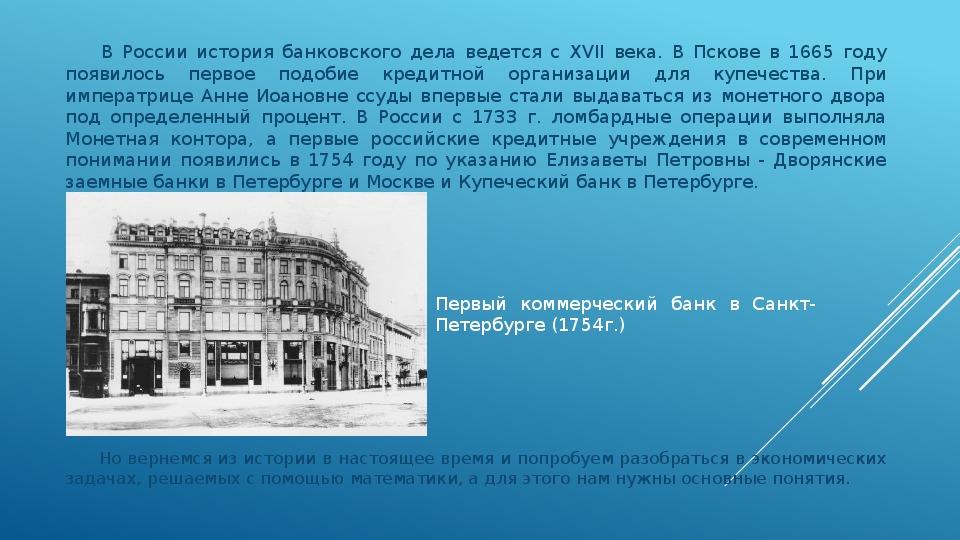

В России история банковского дела ведется с XVII века. В Пскове в 1665 году

появилось первое подобие кредитной организации для купечества. При

императрице Анне Иоановне ссуды впервые стали выдаваться из монетного двора

под определенный процент. В России с 1733 г. ломбардные операции выполняла

Монетная контора, а первые российские кредитные учреждения в современном

понимании появились в 1754 году по указанию Елизаветы Петровны - Дворянские

заемные банки в Петербурге и Москве и Купеческий банк в Петербурге.

Первый коммерческий банк в Санкт-

Петербурге (1754г.)

Но вернемся из истории в настоящее время и попробуем разобраться в экономических

задачах, решаемых с помощью математики, а для этого нам нужны основные понятия.

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ ПОНЯТИЯ.

Чтобы понять, как правильно решить задачи на проценты, я стала изучать

теорию. Сначала я обратилась к учебнику, затем изучила материал в интернете,

выбрала для себя все понятное и нужное для успешного решения задач.

Так как меня больше всего заинтересовали задачи на проценты в банковской

сфере, то в этом направлении я и стала изучать материал и начала с определений.

Проценты – это доход от предоставления капитала в долг в различных формах

(ссуды, кредиты, ипотека и т.д.), либо от инвестиций производственного и

финансового характера.

Процентная ставка – величина, характеризующая интенсивность начисления

процентов. Она определяется как отношение дохода, выплачиваемого за

использование капитала в течение определённого периода времени к величине этого

капитала.

Таким образом, величина получаемого дохода, т.е. процентов, зависит от величины

вкладываемого капитала, срока, на который он предоставляется в долг или

инвестируется, размера и вида процентной ставки.

Множитель, или коэффициент наращивания – величина, показывающая во

сколько раз вырос первоначальный капитал.

Период начисления – это промежуток времени, за который начисляются

проценты. Период начисления может разбиваться на интервалы начисления – это

минимальный период по прошествии которого происходит начисление процентов.

Процентные ставки.

Большой интерес для физических и юридических лиц, при обращении в банк за

той или иной услугой, представляют вид, размер и условия процентной ставки.

Процентные ставки могут быть либо простыми, либо сложными.

Простыми считаются ставки, если они применяются к одной и той же

первоначальной денежной сумме в течение всего периода начисления.

Сложными считаются ставки, если по прошествии каждого интервала

начисления они применяются к сумме долга и начисленных за предыдущие

интервалы процентов.

На дополнительных занятиях по математике учитель нас познакомил с задачами

на простые проценты и на сложные проценты. Я прочитала дополнительную

литературу по этому вопросу. Открыла для себя интересные факты, формулы. Ниже я

опишу более подробно виды процентов.

ВИДЫ ПРОЦЕНТОВ.

ВИДЫ ПРОЦЕНТОВ

ПРОСТЫЕ

СЛОЖНЫЕ

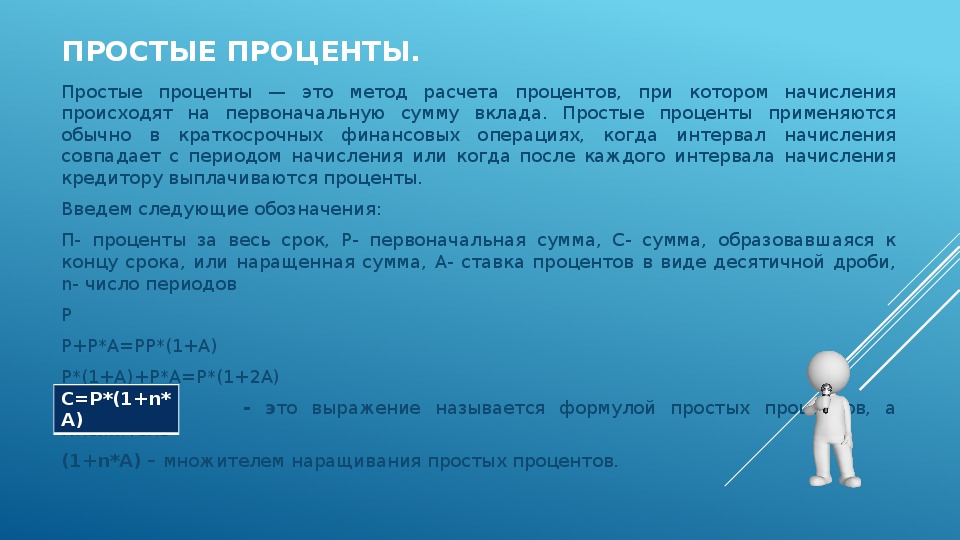

ПРОСТЫЕ ПРОЦЕНТЫ.

Простые проценты — это метод расчета процентов, при котором начисления

происходят на первоначальную сумму вклада. Простые проценты применяются

обычно в краткосрочных финансовых операциях, когда интервал начисления

совпадает с периодом начисления или когда после каждого интервала начисления

кредитору выплачиваются проценты.

Введем следующие обозначения:

П- проценты за весь срок, Р- первоначальная сумма, С- сумма, образовавшаяся к

концу срока, или наращенная сумма, А- ставка процентов в виде десятичной дроби,

n- число периодов

Р

Р+Р*А=РР*(1+А)

Р*(1+А)+Р*А=Р*(1+2А)

С=Р*(1+n*

А)

множитель

(1+n*А) – множителем наращивания простых процентов.

- это выражение называется формулой простых процентов, а

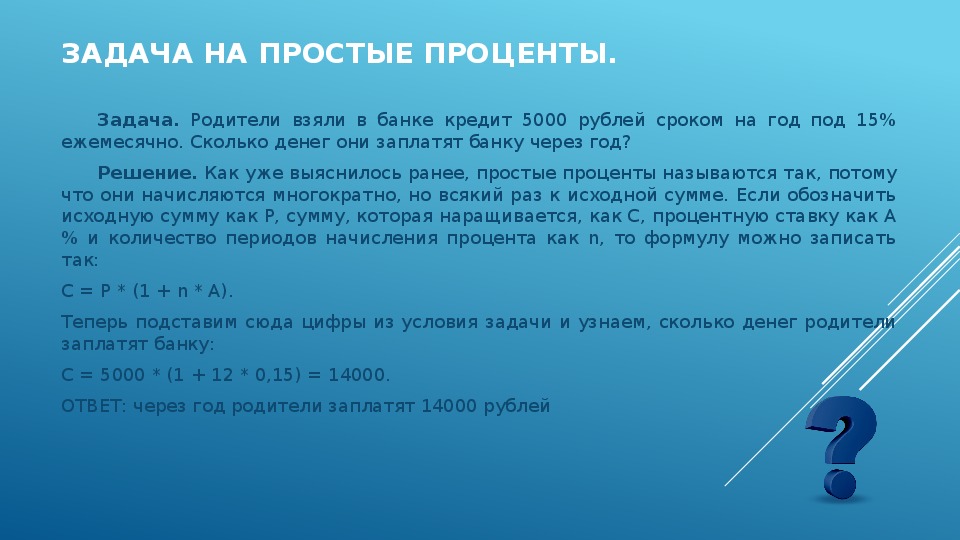

ЗАДАЧА НА ПРОСТЫЕ ПРОЦЕНТЫ.

Задача. Родители взяли в банке кредит 5000 рублей сроком на год под 15%

ежемесячно. Сколько денег они заплатят банку через год?

Решение. Как уже выяснилось ранее, простые проценты называются так, потому

что они начисляются многократно, но всякий раз к исходной сумме. Если обозначить

исходную сумму как Р, сумму, которая наращивается, как С, процентную ставку как А

% и количество периодов начисления процента как n, то формулу можно записать

так:

С = Р * (1 + n * А).

Теперь подставим сюда цифры из условия задачи и узнаем, сколько денег родители

заплатят банку:

С = 5000 * (1 + 12 * 0,15) = 14000.

ОТВЕТ: через год родители заплатят 14000 рублей

СЛОЖНЫЕ ПРОЦЕНТЫ.

Как пишут источники в интернете: Сложные проценты – это явление в мире

финансов при котором происходит начисление “процентов на проценты”, то есть

после получения процентов по какому-либо финансовому инструменту они

реинвестируются тем самым увеличивая конечный инвестиционный доход.

Простыми словами: Сложные проценты — это явление, при котором происходит

начисление “процентов на проценты”, то есть после получения процентов,

полученная сумма как бы становится изначальной и уже от неё начисляются

следующие проценты, в следствии чего конечный доход увеличивается быстрее.

Сложные проценты в настоящее время являются весьма распространенным

видом процентных ставок, применяемых в различных финансовых операциях. Если

после каждого интервала начисления доход не выплачивается, а присоединяется к

денежной сумме, имеющейся на начало этого интервала, для определения

наращенной суммы применяют формулу сложных процентов.

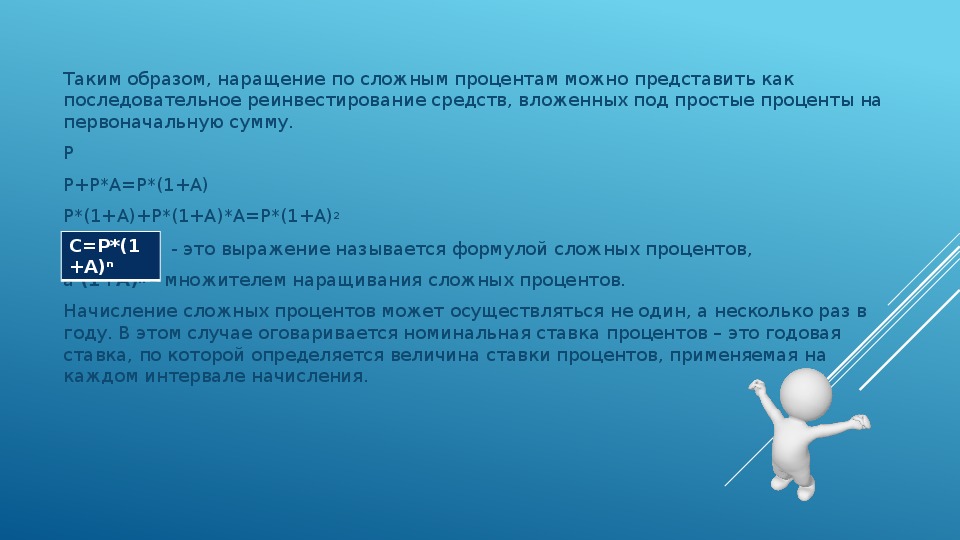

Таким образом, наращение по сложным процентам можно представить как

последовательное реинвестирование средств, вложенных под простые проценты на

первоначальную сумму.

Р

Р+Р*А=Р*(1+А)

Р*(1+А)+Р*(1+А)*А=Р*(1+А)2

С=Р*(1

+А)n

а (1+А)n – множителем наращивания сложных процентов.

Начисление сложных процентов может осуществляться не один, а несколько раз в

году. В этом случае оговаривается номинальная ставка процентов – это годовая

ставка, по которой определяется величина ставки процентов, применяемая на

каждом интервале начисления.

- это выражение называется формулой сложных процентов,

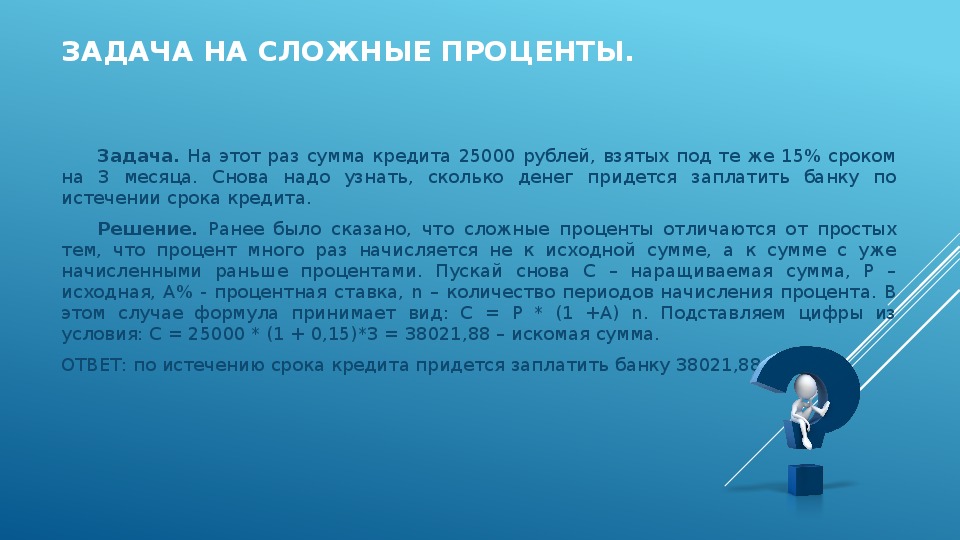

ЗАДАЧА НА СЛОЖНЫЕ ПРОЦЕНТЫ.

Задача. На этот раз сумма кредита 25000 рублей, взятых под те же 15% сроком

на 3 месяца. Снова надо узнать, сколько денег придется заплатить банку по

истечении срока кредита.

Решение. Ранее было сказано, что сложные проценты отличаются от простых

тем, что процент много раз начисляется не к исходной сумме, а к сумме с уже

начисленными раньше процентами. Пускай снова С – наращиваемая сумма, Р –

исходная, А% - процентная ставка, n – количество периодов начисления процента. В

этом случае формула принимает вид: С = Р * (1 +А) n. Подставляем цифры из

условия: С = 25000 * (1 + 0,15)*3 = 38021,88 – искомая сумма.

ОТВЕТ: по истечению срока кредита придется заплатить банку 38021,88 рублей

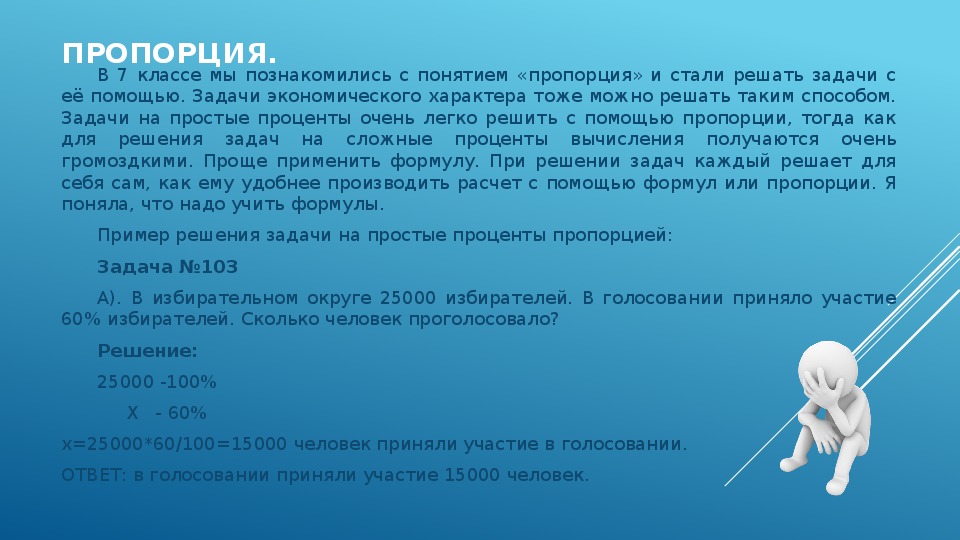

ПРОПОРЦИЯ.

В 7 классе мы познакомились с понятием «пропорция» и стали решать задачи с

её помощью. Задачи экономического характера тоже можно решать таким способом.

Задачи на простые проценты очень легко решить с помощью пропорции, тогда как

для решения задач на сложные проценты вычисления получаются очень

громоздкими. Проще применить формулу. При решении задач каждый решает для

себя сам, как ему удобнее производить расчет с помощью формул или пропорции. Я

поняла, что надо учить формулы.

Пример решения задачи на простые проценты пропорцией:

Задача №103

А). В избирательном округе 25000 избирателей. В голосовании приняло участие

60% избирателей. Сколько человек проголосовало?

Решение:

25000 -100%

Х - 60%

х=25000*60/100=15000 человек приняли участие в голосовании.

ОТВЕТ: в голосовании приняли участие 15000 человек.

ЗАКЛЮЧЕНИЕ.

Экономические знания необходимы каждому человеку, особенно в наше время. Мы

часто слышим в магазинах, по телевидению, на улице, дома о том, как правильно

обращаться с финансами, как улучшить своё материальное положение. Всех волнуют

вопросы траты и накопления финансов, планирования личного бюджета. Вступая в

товарно-денежные отношения, никто не хочет быть проигравшим, все хотят быть

расчётливыми, успешными, экономными. Довольно часто в нашей жизни взрослым

приходится сталкиваться с расчётами процентов. Знание математики, умение решать

экономические задачи является профессионально значимым. Сегодня зачастую

приходится быстро и рационально мыслить. Действовать в ситуации выбора. Какой бы ни

была глубина экономических знаний, каждый человек вынужден разрешать массу

экономических ситуаций. Я поняла, что решать экономические задачи надо с младших

классов.