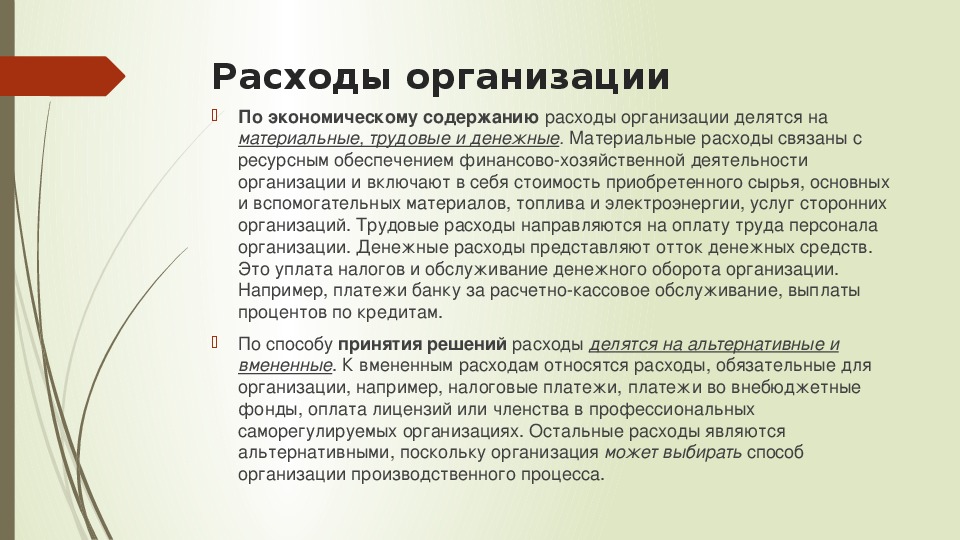

По экономическому содержанию расходы организации делятся на материальные, трудовые и денежные. Материальные расходы связаны с ресурсным обеспечением финансово-хозяйственной деятельности организации и включают в себя стоимость приобретенного сырья, основных и вспомогательных материалов, топлива и электроэнергии, услуг сторонних организаций. Трудовые расходы направляются на оплату труда персонала организации. Денежные расходы представляют отток денежных средств. Это уплата налогов и обслуживание денежного оборота организации. Например, платежи банку за расчетно-кассовое обслуживание, выплаты процентов по кредитам.

По способу принятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для организации, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ организации производственного процесса.

Доходы и расходы

предприятия

Доходы организации

- это увеличение экономических

выгод в результате поступления

активов (денежных средств, иного

имущества) и (или) погашения

обязательств, приводящее к

увеличению капитала организации,

за исключением вкладов участников

(собственников имущества)

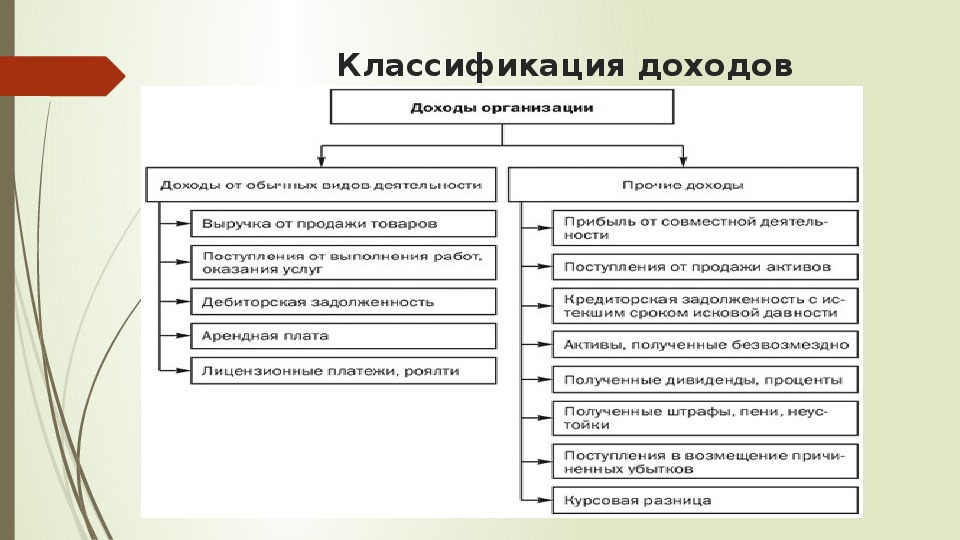

Доходы от обычных видов

деятельности

. Под выручкой от продажи товаров, работ и услуг понимаются

денежные средства, поступившие на расчетный счет или в кассу

организации в результате получения экономической выгоды.

Дебиторская задолженность — сумма долгов, причитающихся

организации со стороны других юридических и физических лиц.

В организациях, предметом деятельности которых является

предоставление за плату во временное пользование своих активов

по договору аренды, выручкой считаются поступления от этой

деятельности — арендная плата.

В организациях, предметом деятельности которых является

предоставление за плату прав, возникающих из патентов на

изобретения, промышленные образцы и других видов

интеллектуальной собственности, выручкой считаются

поступления, связанные с этой деятельностью — лицензионные

платежи (включая роялти) за пользование объектами

интеллектуальной собственности.

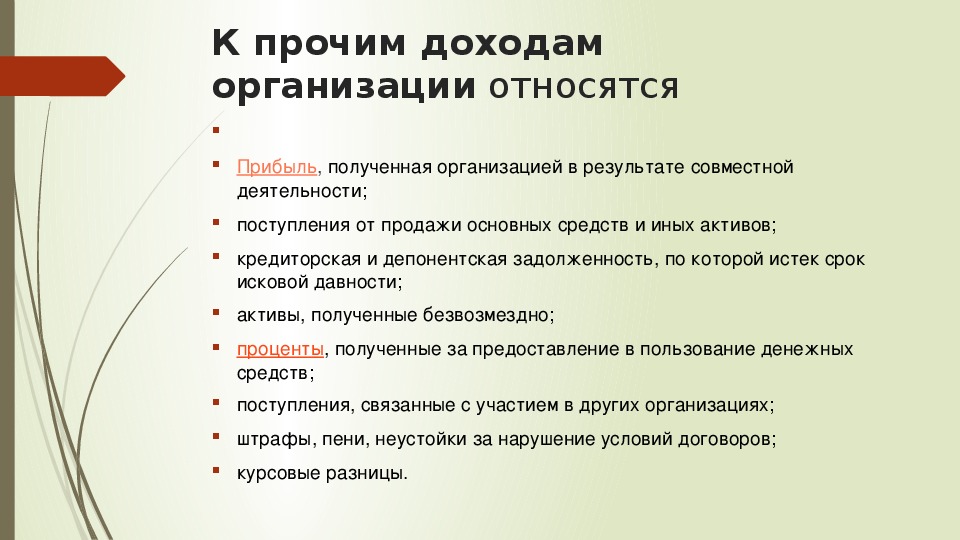

К прочим доходам

организации относятся

Прибыль, полученная организацией в результате совместной

деятельности;

поступления от продажи основных средств и иных активов;

кредиторская и депонентская задолженность, по которой истек срок

исковой давности;

активы, полученные безвозмездно;

проценты, полученные за предоставление в пользование денежных

средств;

поступления, связанные с участием в других организациях;

штрафы, пени, неустойки за нарушение условий договоров;

курсовые разницы.

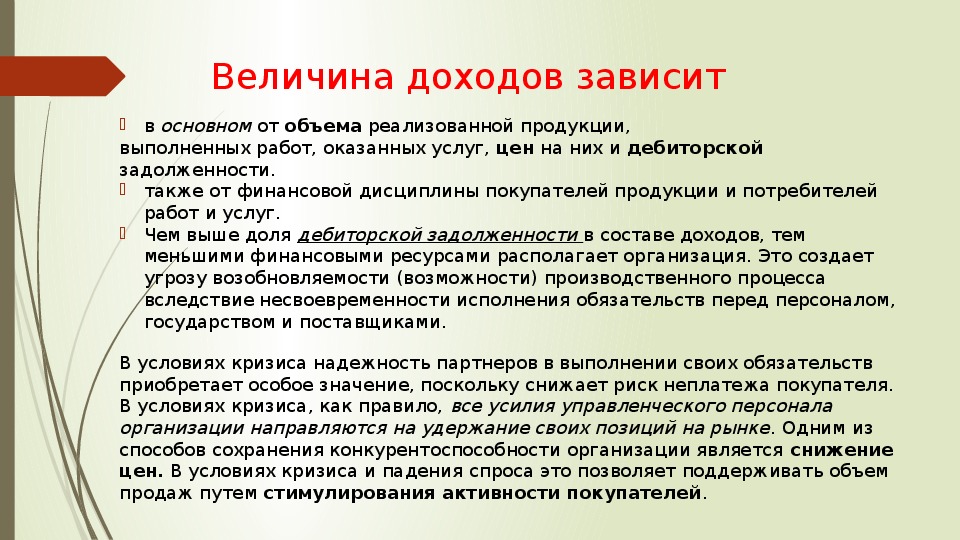

Величина доходов зависит

в основном от объема реализованной продукции,

выполненных работ, оказанных услуг, цен на них и дебиторской

задолженности.

также от финансовой дисциплины покупателей продукции и потребителей

работ и услуг.

Чем выше доля дебиторской задолженности в составе доходов, тем

меньшими финансовыми ресурсами располагает организация. Это создает

угрозу возобновляемости (возможности) производственного процесса

вследствие несвоевременности исполнения обязательств перед персоналом,

государством и поставщиками.

В условиях кризиса надежность партнеров в выполнении своих обязательств

приобретает особое значение, поскольку снижает риск неплатежа покупателя.

В условиях кризиса, как правило, все усилия управленческого персонала

организации направляются на удержание своих позиций на рынке. Одним из

способов сохранения конкурентоспособности организации является снижение

цен. В условиях кризиса и падения спроса это позволяет поддерживать объем

продаж путем стимулирования активности покупателей.

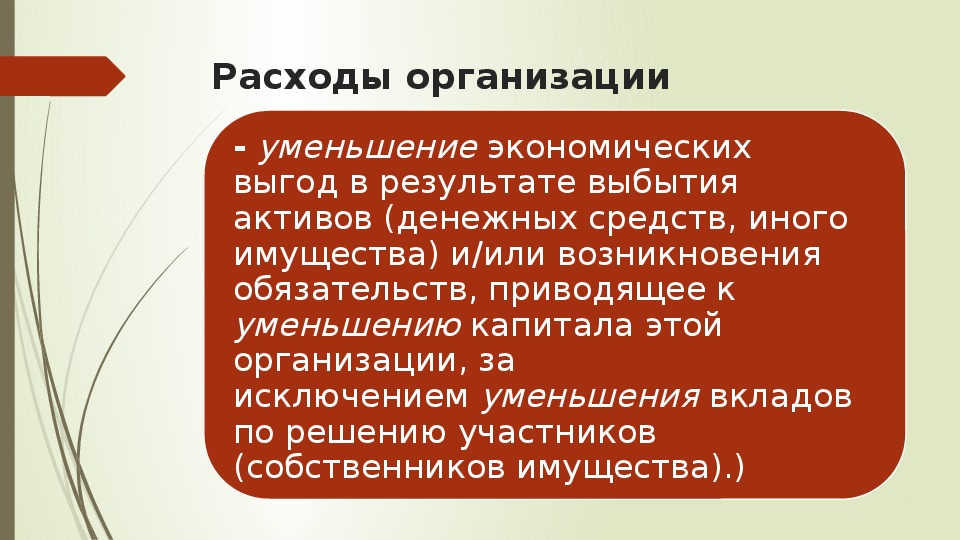

Расходы организации

- уменьшение экономических

выгод в результате выбытия

активов (денежных средств, иного

имущества) и/или возникновения

обязательств, приводящее к

уменьшению капитала этой

организации, за

исключением уменьшения вкла дов

по решению участников

(собственников имущества).)

Расходы организации

По экономическому содержанию расходы организации делятся на

материальные, трудовые и денежные. Материальные расходы связаны с

ресурсным обеспечением финансовохозяйственной деятельности

организации и включают в себя стоимость приобретенного сырья, основных

и вспомогательных материалов, топлива и электроэнергии, услуг сторонних

организаций. Трудовые расходы направляются на оплату труда персонала

организации. Денежные расходы представляют отток денежных средств.

Это уплата налогов и обслуживание денежного оборота организации.

Например, платежи банку за расчетнокассовое обслуживание, выплаты

процентов по кредитам.

По способу принятия решений расходы делятся на альтернативные и

вмененные. К вмененным расходам относятся расходы, обязательные для

организации, например, налоговые платежи, платежи во внебюджетные

фонды, оплата лицензий или членства в профессиональных

саморегулируемых организациях. Остальные расходы являются

альтернативными, поскольку организация может выбирать способ

организации производственного процесса.

Признак классификации затрат

1. В зависимости от

экономической роли в

процессе производства

2. В зависимости от

способа отнесения на

себестоимость продукции

3. В зависимости от

объема производства

4. В зависимости от

времени возникновения

5. В зависимости от

целесообразности расходования

6. В зависимости от связи с

производством

7. В зависимости от

однородности состава

Наименование вида затрат

Основные расходы

Накладные расходы

Прямые затраты

Косвенные затраты

Условно-переменные расходы

Условно-постоянные расходы

Текущие расходы

Расходы будущих периодов

Производительные затраты

Непроизводительные затраты

Производственные расходы

Расходы на продажу

Одноэлементные затраты

Комплексные затраты

Признак классификации

Экономическое содержание

Виды расходов

Материальные, трудовые, денежные

Участие в бизнес-процессе

Принятие решений

Производственные, коммерческие,

непроизводственные

Альтернативные и вмененные

Агрегированные расходы по видам

потребляемых ресурсов

Материальные затраты

Затраты на оплату труда

Амортизация

Прочие затраты

Статьи затрат (см. так же тему

сметное планирование)

Сырье и материалы

Возвратные отходы (вычитаются)

Покупные изделия, полуфабрикаты и услуги

производственного характера сторонних

организаций

Топливо и энергия на технические цели

Заработная плата производственных рабочих

Отчисления во внебюджетные фонды

Расходы на подготовку и освоение

производства

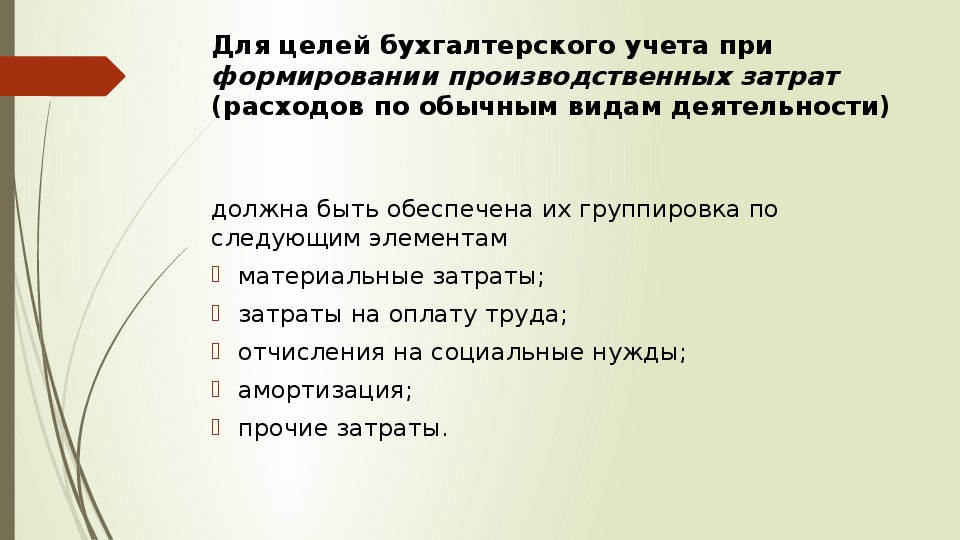

Для целей бухгалтерского учета при

формировании производственных затрат

(расходов по обычным видам деятельности)

должна быть обеспечена их группировка по

следующим элементам

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

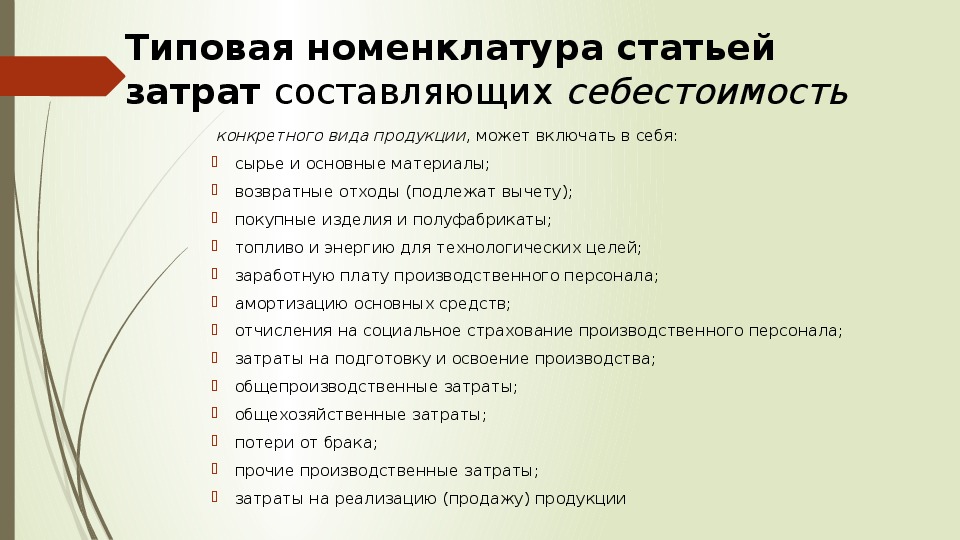

Типовая номенклатура статьей

затрат составляющих себестоимость

сырье и основные материалы;

затраты на реализацию (продажу) продукции

заработную плату производственного персонала;

конкретного вида продукции, может включать в себя:

возвратные отходы (подлежат вычету);

покупные изделия и полуфабрикаты;

топливо и энергию для технологических целей;

амортизацию основных средств;

отчисления на социальное страхование производственного персонала;

общепроизводственные затраты;

общехозяйственные затраты;

потери от брака;

прочие производственные затраты;

затраты на подготовку и освоение производства;

Финансовые методы управления расходами.

Классификация затрат позволяет применять методы управления

расходами, которые подразделяются на административные и

экономические.

К экономическим методам управления относят планирование

(сметное) и бюджетирование.

В планировании применяется метод формирования плановой

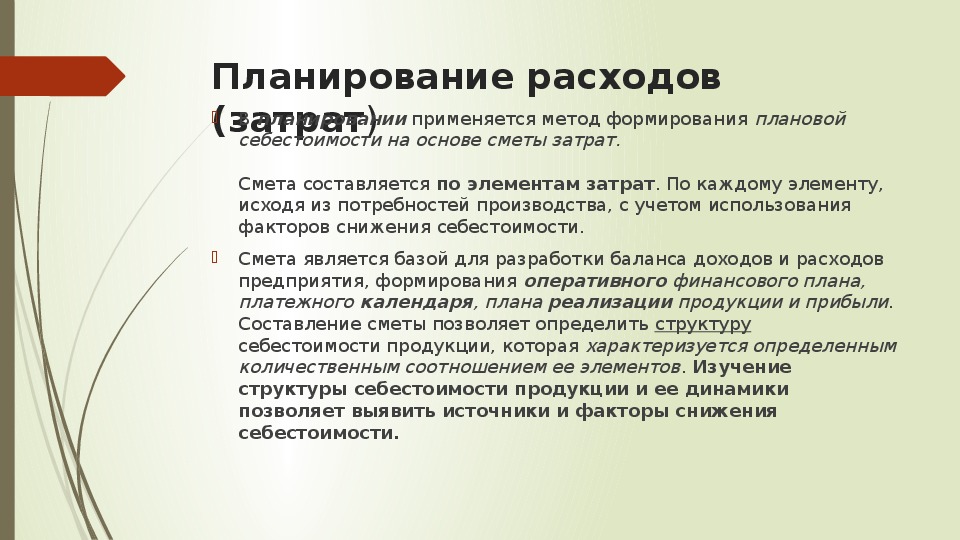

себестоимости на основе сметы затрат.

Смета составляется по элементам затрат. По каждому

элементу, исходя из потребностей производства, с учетом

использования факторов снижения себестоимости.

А совокупность затрат по элементам формирует валовые

затраты, т.е. всего затрат на производство.