В презентации рассматривается классификация основных средств, виды оценки основных средств, износ и амортизация основных средств, показатели эффективности использования основных средств.классификация основных средств включает: здания и сооружения, машины и оборудование, компьютерно-вычислительная техника, транспортные средства, продуктивный скот, многолетние насаждения, инструменты, хояйственный инвентарь.

Э К О Н О М И К А С ТРУ К ТУР Н О Г О П О Д РА З Д Е Л Е Н И Я

ОСНОВН ЫЕ СРЕДСТВА

ПРЕДПРИЯТИЯ (ОП Ф)

ПЛАН

1. Состав и структура основных средств .

2. Виды оценки основных средств.

3. Износ и ароматизация основных средств .

4. Показатели эффективности.

5. Показатели эффективности нескольких основных средств.

1. Состав и структура

капитала

Это средства труда, участвующие в производстве МНОГОКРАТНО,

при этом физически и морально изнашиваются, постепенно перенося

свою стоимость на стоимость произведенной продукции

(амортизация). Таким образом, стоимость основного капитала

возмещается в стоимости готового продукта в течении длительного

времени.

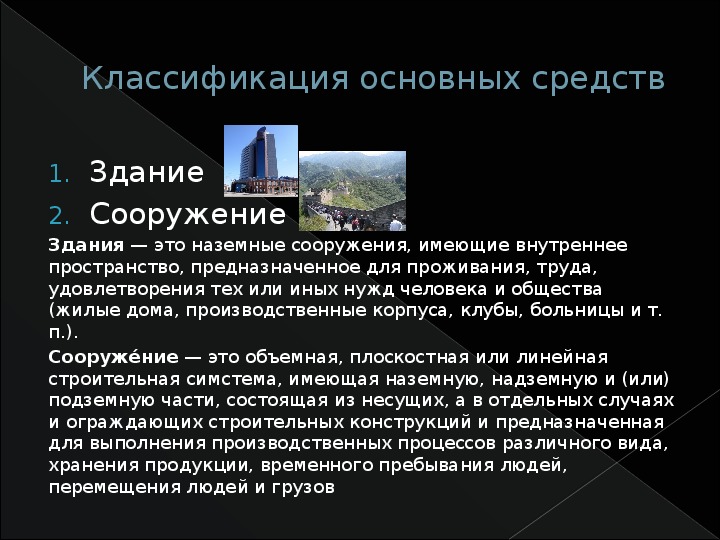

Классификация основных средств

1. Здание

2. Сооружение

Здания — это наземные сооружения, имеющие внутреннее

пространство, предназначенное для проживания, труда,

удовлетворения тех или иных нужд человека и общества

(жилые дома, производственные корпуса, клубы, больницы и т.

п.).

Сооружее́ние — это объемная, плоскостная или линейная

строительная симстема, имеющая наземную, надземную и (или)

подземную части, состоящая из несущих, а в отдельных случаях

и ограждающих строительных конструкций и предназначенная

для выполнения производственных процессов различного вида,

хранения продукции, временного пребывания людей,

перемещения людей и грузов

Передаточное устройство

Машины и оборудование

Транспортные средства

Компьютерная техника

Многолетние насаждения

Инструмент

Хозяйственный инвентарь

Продуктивный сход

Пассивная и Активная

часть основных средств.

Активная

К этой части относят

Машины и оборудование основные средства которые

непосредственно влияют на выпуск продукции.

Пассивная

К пассивной части относят основные

Структура

Структура - соотношение отдельных

элементов или групп в процессе

выражении общей стоимости

основных средств

ВИДЫ ОЦЕНКИ ОСНОВНЫХ

СРЕДСТВ

• Существуют следующие виды оценок основных средств:

1) Первоначальная – оценка, по которой приобретены основные средства

Первоначальной стоимостью основных средств, полученных безвозмездно, считается

их текущая рыночная стоимость на дату принятия к учету. Текущая рыночная

стоимость определяется на основании цен на аналогичную продукцию изготовителя,

уровня цен по данным органов Государственной статистики (торговых инспекций)

или по экспертным заключениям.

Первоначальной стоимостью основных средств, приобретенных за плату, признается

сумма фактических затрат организации на приобретение, сооружение и

изготовление (без налога на добавленную стоимость и иных возмещаемых налогов).

Первоначальная стоимость определяется по объектам основных средств:

а) изготовленным на данном предприятии, а также приобретенным за плату у других

организаций и лиц;

б) внесенным учредителями в счет их вкладов в уставный (складочный) капитал

(фонд);

в) полученным от других организаций и лиц безвозмездно, а также неучтенным

объектом основных средств;

г) приобретенным по договорам, предусматривающим исполнение обязательств

(оплату) не денежными средствами.

Первоначальная стоимость принятых к бухгалтерскому учету основных средств

погашается путем начисления амортизационных отчислений.

•

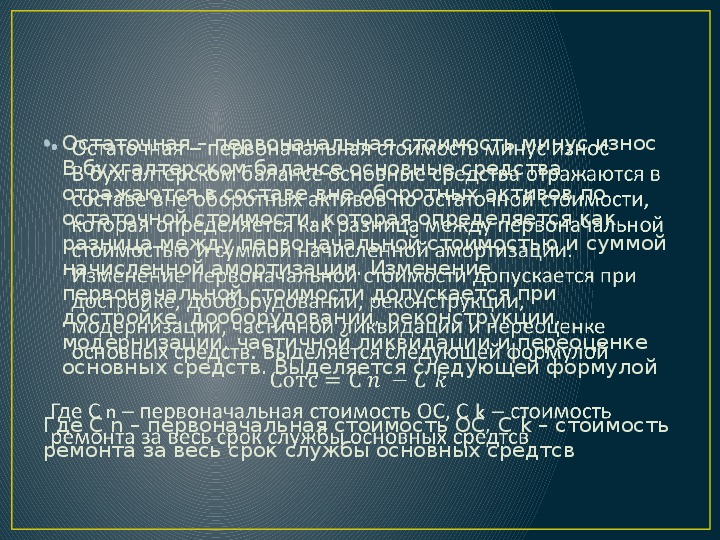

• Остаточная – первоначальная стоимость минус износ

В бухгалтерском балансе основные средства

отражаются в составе вне оборотных активов по

остаточной стоимости, которая определяется как

разница между первоначальной стоимостью и суммой

начисленной амортизации. Изменение

первоначальной стоимости допускается при

достройке, дооборудовании, реконструкции,

модернизации, частичной ликвидации и переоценке

основных средств. Выделяется следующей формулой

Где С n – первоначальная стоимость ОС, С k – стоимость

ремонта за весь срок службы основных средтсв

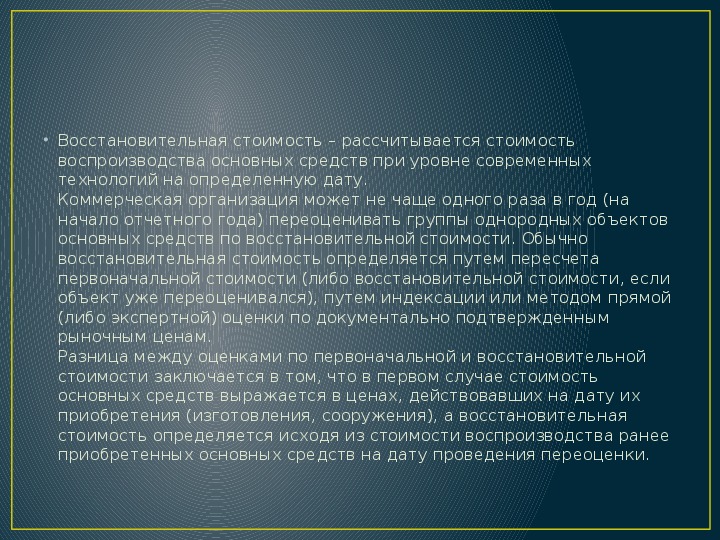

• Восстановительная стоимость – рассчитывается стоимость

воспроизводства основных средств при уровне современных

технологий на определенную дату.

Коммерческая организация может не чаще одного раза в год (на

начало отчетного года) переоценивать группы однородных объектов

основных средств по восстановительной стоимости. Обычно

восстановительная стоимость определяется путем пересчета

первоначальной стоимости (либо восстановительной стоимости, если

объект уже переоценивался), путем индексации или методом прямой

(либо экспертной) оценки по документально подтвержденным

рыночным ценам.

Разница между оценками по первоначальной и восстановительной

стоимости заключается в том, что в первом случае стоимость

основных средств выражается в ценах, действовавших на дату их

приобретения (изготовления, сооружения), а восстановительная

стоимость определяется исходя из стоимости воспроизводства ранее

приобретенных основных средств на дату проведения переоценки.

2.Износ. Амортизация основных

средств

Существуют 2 вида износа

Физическая

В данном случае рассматривается вывод из строя либо

поломка оборудования с последующим ремонтом

Моральная

Износ происходящий с течением времени и последующим

3. Амортизация, и способы

нахождения ароматизации

Ароматизация – эта часть стоимости основных средств

выражающихся в денежной форме их износа

Существуют 4 вида нахождения ароматизации

1. Линейный способ

2. Нелинейные методы амортизации

Метод уменьшаемого остатка;

A.

B. Списание по сумме чисел лет эксплуатации

C. Пропорционально объему продукции, работ, оказанных услуг

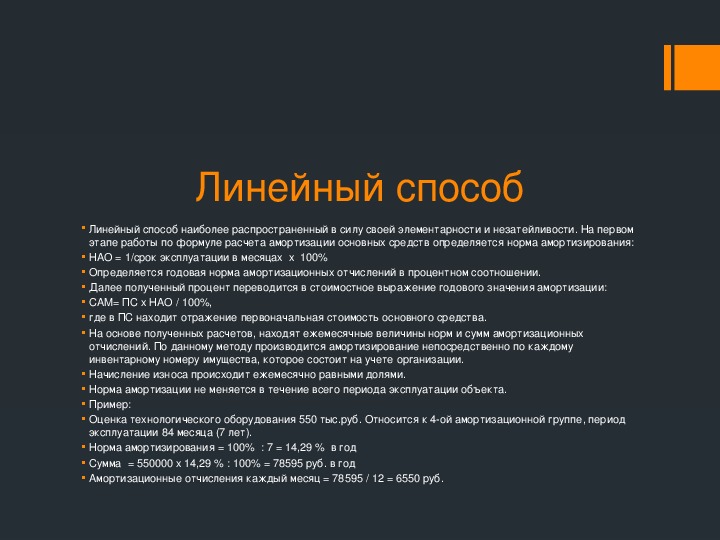

Линейный способ

Линейный способ наиболее распространенный в силу своей элементарности и незатейливости. На первом

этапе работы по формуле расчета амортизации основных средств определяется норма амортизирования:

НАО = 1/срок эксплуатации в месяцах х 100%

Определяется годовая норма амортизационных отчислений в процентном соотношении.

Далее полученный процент переводится в стоимостное выражение годового значения амортизации:

САМ= ПС х НАО / 100%,

где в ПС находит отражение первоначальная стоимость основного средства.

На основе полученных расчетов, находят ежемесячные величины норм и сумм амортизационных

отчислений. По данному методу производится амортизирование непосредственно по каждому

инвентарному номеру имущества, которое состоит на учете организации.

Начисление износа происходит ежемесячно равными долями.

Норма амортизации не меняется в течение всего периода эксплуатации объекта.

Пример:

Оценка технологического оборудования 550 тыс.руб. Относится к 4ой амортизационной группе, период

эксплуатации 84 месяца (7 лет).

Норма амортизирования = 100% : 7 = 14,29 % в год

Сумма = 550000 х 14,29 % : 100% = 78595 руб. в год

Амортизационные отчисления каждый месяц = 78595 / 12 = 6550 руб.

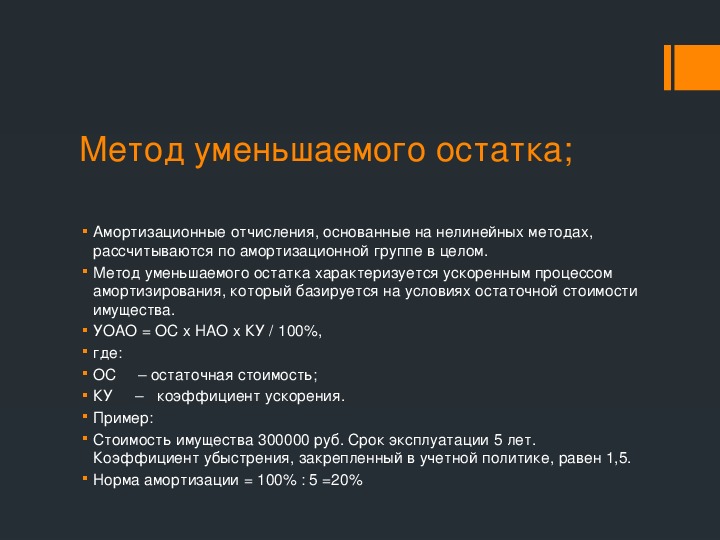

Метод уменьшаемого остатка;

Амортизационные отчисления, основанные на нелинейных методах,

рассчитываются по амортизационной группе в целом.

Метод уменьшаемого остатка характеризуется ускоренным процессом

амортизирования, который базируется на условиях остаточной стоимости

имущества.

УОАО = ОС х НАО х КУ / 100%,

где:

ОС – остаточная стоимость;

КУ – коэффициент ускорения.

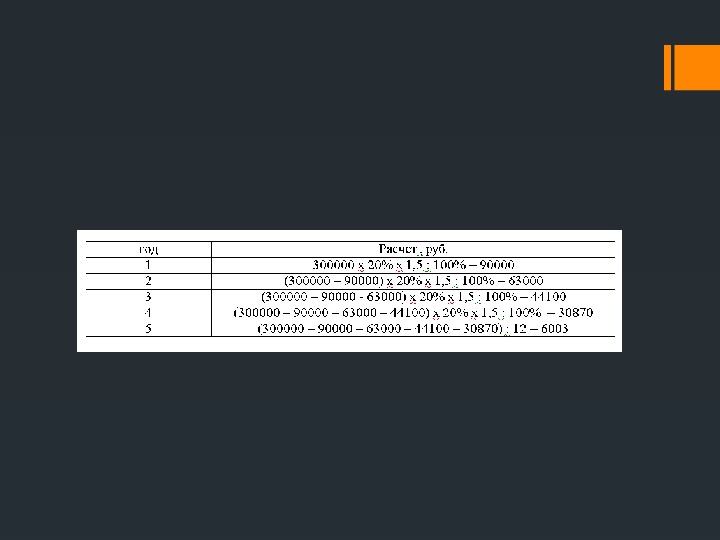

Пример:

Стоимость имущества 300000 руб. Срок эксплуатации 5 лет.

Коэффициент убыстрения, закрепленный в учетной политике, равен 1,5.

Норма амортизации = 100% : 5 =20%

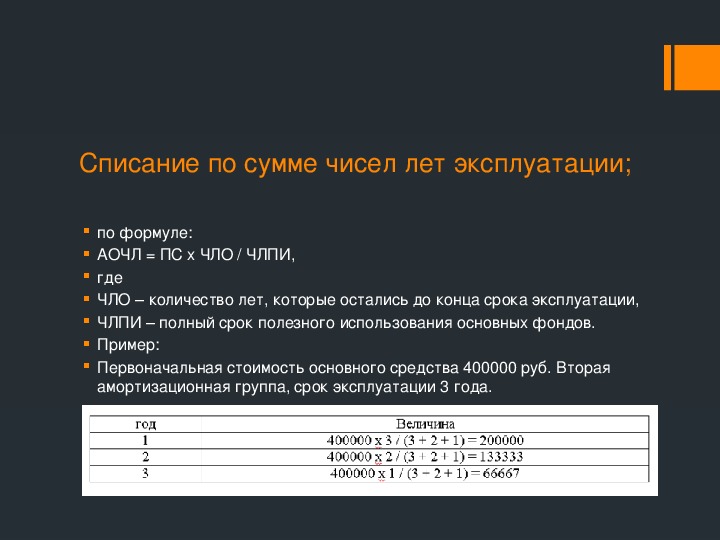

Списание по сумме чисел лет эксплуатации;

по формуле:

АОЧЛ = ПС х ЧЛО / ЧЛПИ,

где

ЧЛО – количество лет, которые остались до конца срока эксплуатации,

ЧЛПИ – полный срок полезного использования основных фондов.

Пример:

Первоначальная стоимость основного средства 400000 руб. Вторая

амортизационная группа, срок эксплуатации 3 года.

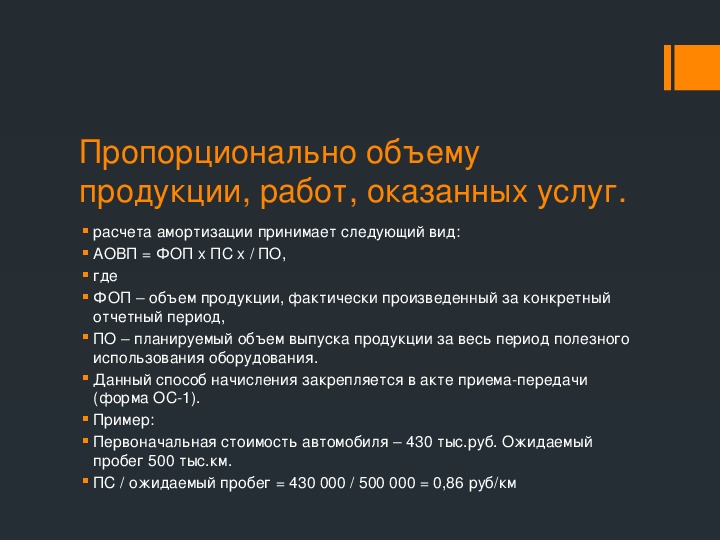

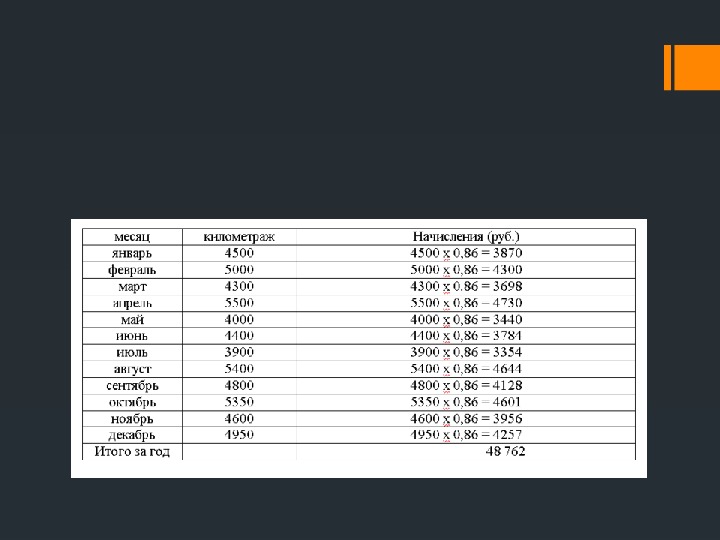

Пропорционально объему

продукции, работ, оказанных услуг.

расчета амортизации принимает следующий вид:

АОВП = ФОП х ПС х / ПО,

где

ФОП – объем продукции, фактически произведенный за конкретный

отчетный период,

ПО – планируемый объем выпуска продукции за весь период полезного

использования оборудования.

Данный способ начисления закрепляется в акте приемапередачи

(форма ОС1).

Пример:

Первоначальная стоимость автомобиля – 430 тыс.руб. Ожидаемый

пробег 500 тыс.км.

ПС / ожидаемый пробег = 430 000 / 500 000 = 0,86 руб/км