Поделиться

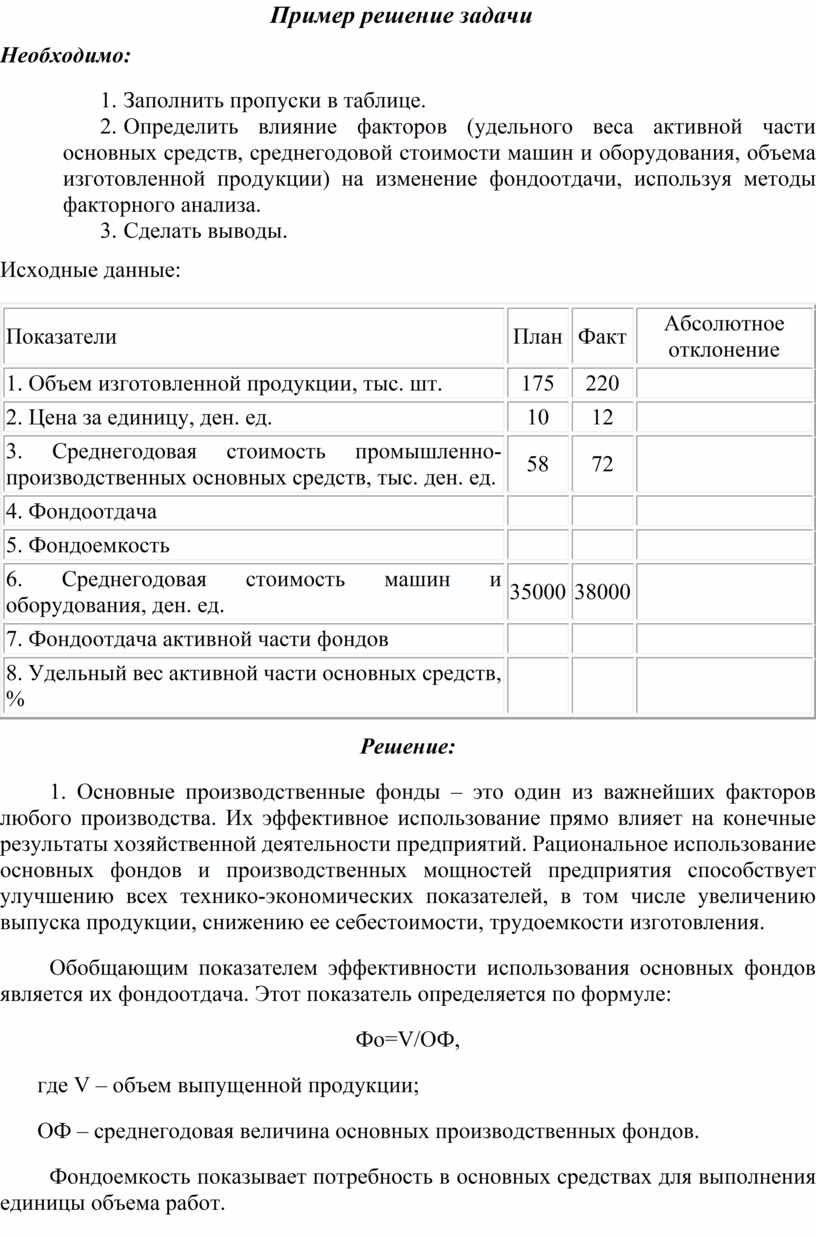

Пример решение задачи

Необходимо:

1. Заполнить пропуски в таблице.

2. Определить влияние факторов (удельного веса активной части основных средств, среднегодовой стоимости машин и оборудования, объема изготовленной продукции) на изменение фондоотдачи, используя методы факторного анализа.

3. Сделать выводы.

Исходные данные:

|

Показатели |

План |

Факт |

Абсолютное отклонение |

|

1. Объем изготовленной продукции, тыс. шт. |

175 |

220 |

|

|

2. Цена за единицу, ден. ед. |

10 |

12 |

|

|

3. Среднегодовая стоимость промышленно-производственных основных средств, тыс. ден. ед. |

58 |

72 |

|

|

4. Фондоотдача |

|||

|

5. Фондоемкость |

|||

|

6. Среднегодовая стоимость машин и оборудования, ден. ед. |

35000 |

38000 |

|

|

7. Фондоотдача активной части фондов |

|||

|

8. Удельный вес активной части основных средств, % |

Решение:

1. Основные производственные фонды – это один из важнейших факторов любого производства. Их эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Обобщающим показателем эффективности использования основных фондов является их фондоотдача. Этот показатель определяется по формуле:

Фо=V/ОФ,

где V – объем выпущенной продукции;

ОФ – среднегодовая величина основных производственных фондов.

Фондоемкость показывает потребность в основных средствах для выполнения единицы объема работ.

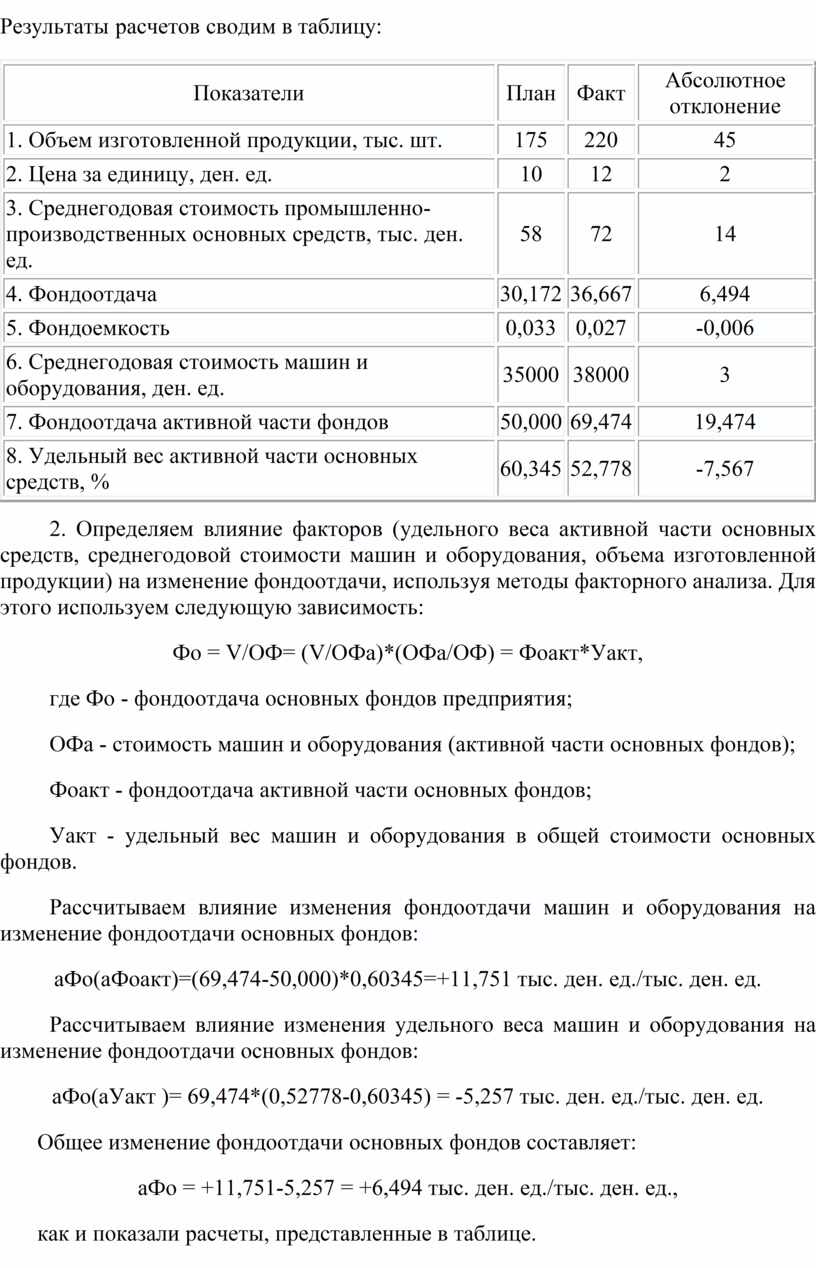

Результаты расчетов сводим в таблицу:

|

Показатели |

План |

Факт |

Абсолютное отклонение |

|

1. Объем изготовленной продукции, тыс. шт. |

175 |

220 |

45 |

|

2. Цена за единицу, ден. ед. |

10 |

12 |

2 |

|

3. Среднегодовая стоимость промышленно-производственных основных средств, тыс. ден. ед. |

58 |

72 |

14 |

|

4. Фондоотдача |

30,172 |

36,667 |

6,494 |

|

5. Фондоемкость |

0,033 |

0,027 |

-0,006 |

|

6. Среднегодовая стоимость машин и оборудования, ден. ед. |

35000 |

38000 |

3 |

|

7. Фондоотдача активной части фондов |

50,000 |

69,474 |

19,474 |

|

8. Удельный вес активной части основных средств, % |

60,345 |

52,778 |

-7,567 |

2. Определяем влияние факторов (удельного веса активной части основных средств, среднегодовой стоимости машин и оборудования, объема изготовленной продукции) на изменение фондоотдачи, используя методы факторного анализа. Для этого используем следующую зависимость:

Фо = V/ОФ= (V/ОФа)*(ОФа/ОФ) = Фоакт*Уакт,

где Фо - фондоотдача основных фондов предприятия;

ОФа - стоимость машин и оборудования (активной части основных фондов);

Фоакт - фондоотдача активной части основных фондов;

Уакт - удельный вес машин и оборудования в общей стоимости основных фондов.

Рассчитываем влияние изменения фондоотдачи машин и оборудования на изменение фондоотдачи основных фондов:

аФо(аФоакт)=(69,474-50,000)*0,60345=+11,751 тыс. ден. ед./тыс. ден. ед.

Рассчитываем влияние изменения удельного веса машин и оборудования на изменение фондоотдачи основных фондов:

аФо(аУакт )= 69,474*(0,52778-0,60345) = -5,257 тыс. ден. ед./тыс. ден. ед.

Общее изменение фондоотдачи основных фондов составляет:

аФо = +11,751-5,257 = +6,494 тыс. ден. ед./тыс. ден. ед.,

как и показали расчеты, представленные в таблице.

3. Выводы:

В целом динамика показателей эффективности использования основных средств предприятия позитивная.

Предприятие увеличило фондоотдачу основных производственных фондов за счет положительного влияния изменения фондоотдачи машин и оборудования и несмотря на отрицательное влияние их удельного веса. Общее изменение фондоотдачи основных фондов составило +6,494 тыс. ден. ед./тыс. ден.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.