Поделиться

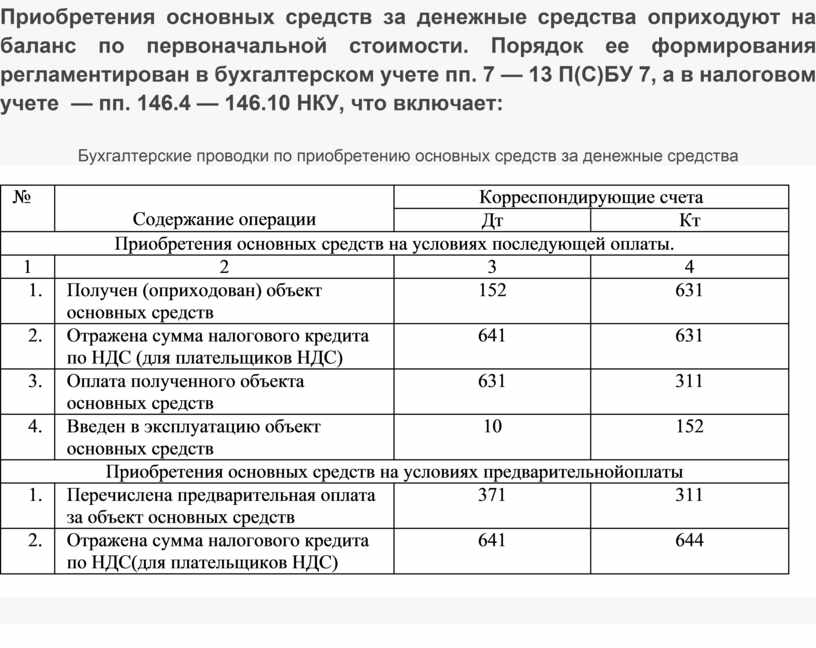

Приобретения основных средств за денежные средства оприходуют на баланс по первоначальной стоимости. Порядок ее формирования регламентирован в бухгалтерском учете пп. 7 — 13 П(С)БУ 7, а в налоговом учете — пп. 146.4 — 146.10 НКУ, что включает:

Бухгалтерские проводки по приобретению основных средств за денежные средства

|

№ |

|

Корреспондирующие счета |

|

|

Дт |

Кт |

||

|

Приобретения основных средств на условиях последующей оплаты. |

|||

|

1 |

2 |

3 |

4 |

|

1. |

Получен (оприходован) объект основных средств |

152 |

631 |

|

2. |

Отражена сумма налогового кредита по НДС (для плательщиков НДС) |

641 |

631 |

|

3. |

Оплата полученного объекта основных средств |

631 |

311 |

|

4. |

Введен в эксплуатацию объект основных средств |

10 |

152 |

|

Приобретения основных средств на условиях предварительнойоплаты |

|||

|

1. |

Перечислена предварительная оплата за объект основных средств |

371 |

311 |

|

2. |

Отражена сумма налогового кредита по НДС(для плательщиков НДС) |

641 |

644 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.