Поделиться

Практическая работа № 2

Наименование работы: «Оценка уровня платежеспособности. Расчет и анализ динамики значений коэффициентов ликвидности»

Методические указания

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Краткосрочные финансовые вложения или стр. 250 + стр. 260.

А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Краткосрочная дебиторская задолженность или стр. 240.

A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

A3 = Запасы + Долгосрочная дебиторская задолженность + НДС +Прочие оборотные активы или стр. 210 + стр. 220 + стр. 230 + стр. 270

А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы.

А4 = Внеоборотные активы или стр. 190.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность или стр. 620.

П2. Краткосрочные пассивы — это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства или стр. 610 + стр. 630 + стр. 660.

ПЗ. Долгосрочные пассивы — это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

ПЗ = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей или стр. 590 + стр. 640 + стр. 650.

П4. Постоянные пассивы или устойчивые — это статьи раздела III баланса «Капитал и резервы».

П4 = Капитал и резервы (собственный капитал организации) или стр. 490.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 >П1; А2>П2; АЗ>ПЗ; А4<П4.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

♦ текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (Al + А2) - (П1 + П2);

♦ перспективную ликвидность — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = A3 - ПЗ.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

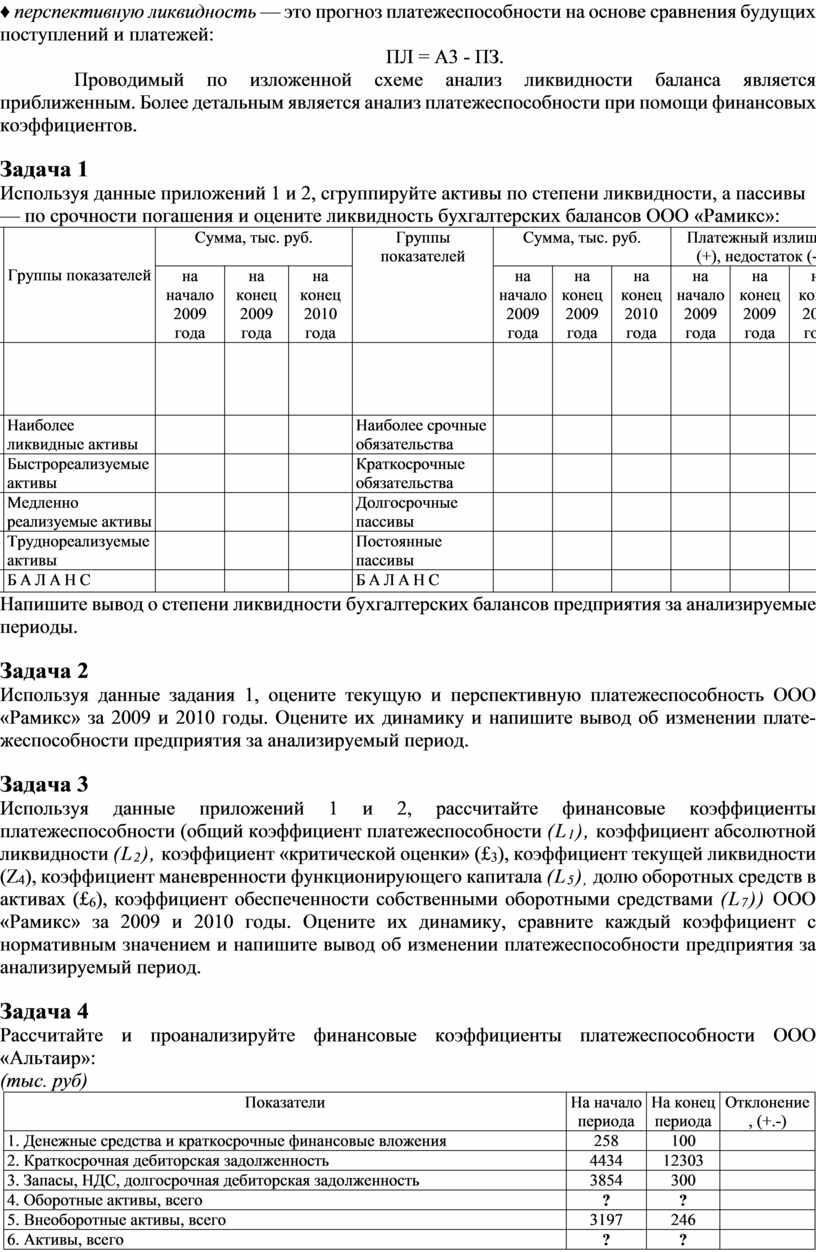

Задача 1

Используя данные приложений 1 и 2, сгруппируйте активы по степени ликвидности, а пассивы — по срочности погашения и оцените ликвидность бухгалтерских балансов ООО «Рамикс»:

|

|

Группы показателей

|

Сумма, тыс. руб. |

Группы показателей |

Сумма, тыс. руб. |

Платежный излишек (+), недостаток (-) |

||||||

|

на начало 2009 года |

на конец 2009 года |

на конец 2010 года |

на начало 2009 года |

на конец 2009 года |

на конец 2010 года |

на начало 2009 года |

на конец 2009 года |

на конец 2010 года |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Наиболее ликвидные активы |

|

|

|

Наиболее срочные обязательства |

|

|

|

|

|

|

|

2 |

Быстрореализуемые активы |

|

|

|

Краткосрочные обязательства |

|

|

|

|

|

|

|

3 |

Медленно реализуемые активы |

|

|

|

Долгосрочные пассивы |

|

|

|

|

|

|

|

4 |

Труднореализуемые активы |

|

|

|

Постоянные пассивы |

|

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

БАЛАНС |

|

|

|

|

|

|

Напишите вывод о степени ликвидности бухгалтерских балансов предприятия за анализируемые периоды.

Задача 2

Используя данные задания 1, оцените текущую и перспективную платежеспособность ООО «Рамикс» за 2009 и 2010 годы. Оцените их динамику и напишите вывод об изменении платежеспособности предприятия за анализируемый период.

Задача 3

Используя данные приложений 1 и 2, рассчитайте финансовые коэффициенты платежеспособности (общий коэффициент платежеспособности (L1), коэффициент абсолютной ликвидности (L2), коэффициент «критической оценки» (£3), коэффициент текущей ликвидности (Z4), коэффициент маневренности функционирующего капитала (L5), долю оборотных средств в активах (£6), коэффициент обеспеченности собственными оборотными средствами (L7)) ООО «Рамикс» за 2009 и 2010 годы. Оцените их динамику, сравните каждый коэффициент с нормативным значением и напишите вывод об изменении платежеспособности предприятия за анализируемый период.

Задача 4

Рассчитайте и проанализируйте финансовые коэффициенты платежеспособности ООО «Альтаир»:

(тыс. руб)

|

Показатели |

На начало периода |

На конец периода |

Отклонение, (+.-) |

|

1. Денежные средства и краткосрочные финансовые вложения |

258 |

100 |

|

|

2. Краткосрочная дебиторская задолженность |

4434 |

12303 |

|

|

3. Запасы, НДС, долгосрочная дебиторская задолженность |

3854 |

300 |

|

|

4. Оборотные активы, всего |

? |

? |

|

|

5. Внеоборотные активы, всего |

3197 |

246 |

|

|

6. Активы, всего |

? |

? |

|

|

7. Собственный капитал |

5572 |

755 |

|

|

8. Заемный капитал, всего |

6171 |

12194 |

|

|

9. Текущие обязательства |

6000 |

12194 |

|

|

10. Долгосрочные обязательства |

171 |

0 |

|

|

11. Коэффициент абсолютной ликвидности (Z2) |

|

|

|

|

12. Коэффициент «критической оценки» (£3) |

|

|

|

|

13. Коэффициент текущей ликвидности (Z4) |

|

|

|

|

14. Коэффициент маневренности функционирующего капитала (L5) |

|

|

|

|

15. Доля оборотных средств в активах (L6) |

|

|

|

|

16. Коэффициент обеспеченности собственными оборотными средствами (L7) |

|

|

|

Напишите выводы об изменении платежеспособности организации за отчетный период, сравните полученные значения коэффициентов с оптимальными значениями.

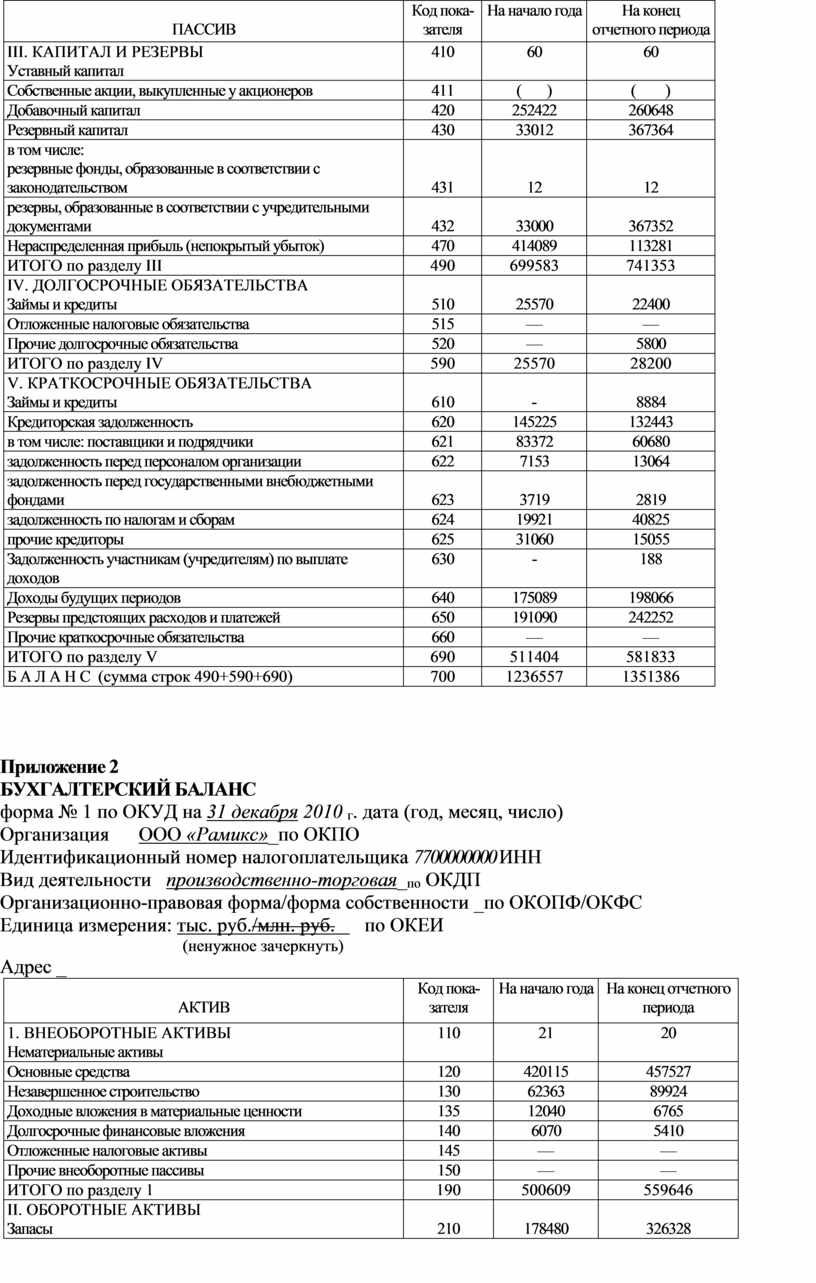

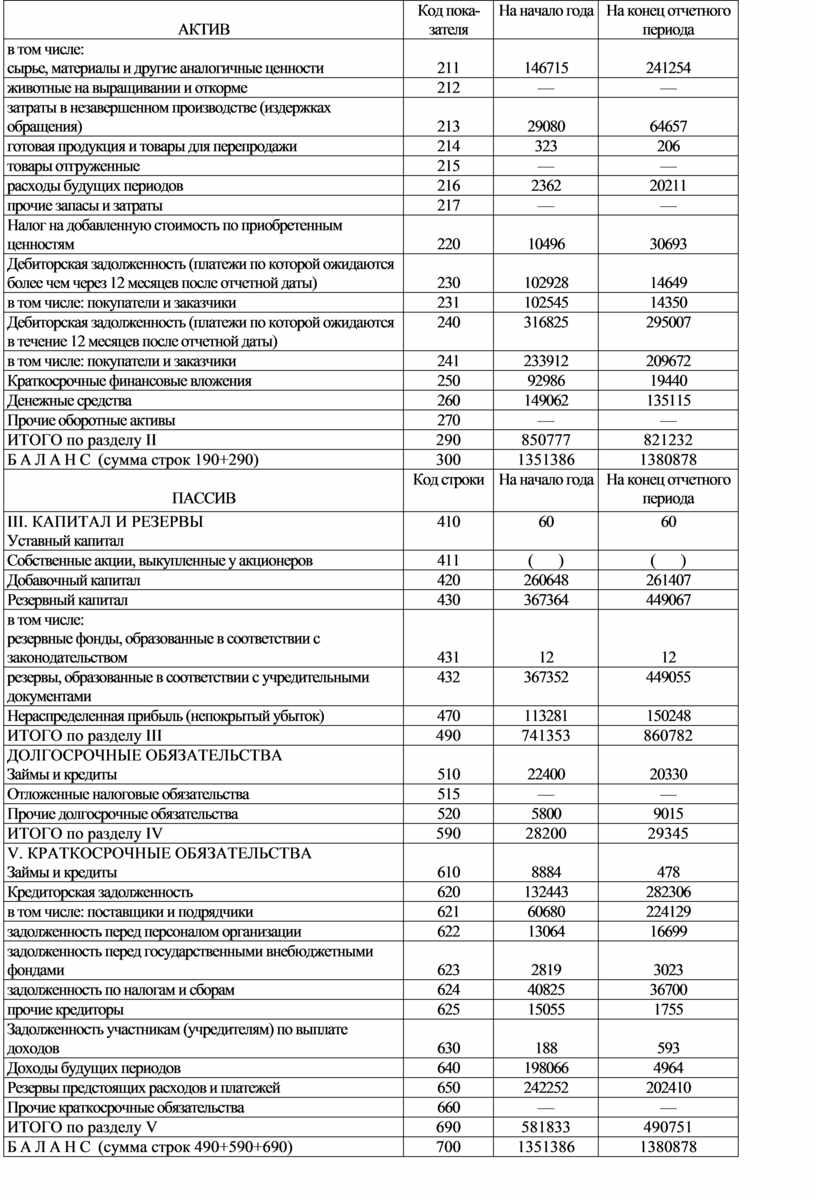

Приложение 1

БУХГАЛТЕРСКИЙ БАЛАНС

форма № 1 по ОКУД на 31 декабря 2009 г. Дата (год, месяц, число)

Организация ООО «Рамикс»_по ОКПО

Идентификационный номер налогоплательщика 7700000000 ИНН

Вид деятельности производственно-торговая_по ОКДП

Организационно-правовая форма/форма собственности _по ОКОПФ/ОКФС

Единица

измерения: тыс. руб./млн. руб. по ОКЕИ

(ненужное зачеркнуть)

Адрес _

|

АКТИВ |

Код строки |

На начало отчетного года |

На конец отчетного периода |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

Нематериальные активы |

110 |

526 |

21 |

|

Основные средства |

120 |

402085 |

420115 |

|

Незавершенное строительство |

130 |

42780 |

62363 |

|

Доходные вложения в материальные ценности |

135 |

784 |

12040 |

|

Долгосрочные финансовые вложения |

140 |

4140 |

6070 |

|

Отложенные налоговые активы |

145 |

— |

— |

|

Прочие внеоборотные пассивы |

150 |

— |

— |

|

ИТОГО по разделу 1 |

190 |

450315 |

500609 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

117296 |

178480 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

105767 |

146715 |

|

животные на выращивании и откорме |

212 |

— |

— |

|

затраты в незавершенном производстве |

213 |

10904 |

29080 |

|

готовая продукция и товары для перепродажи |

214 |

327 |

323 |

|

товары отгруженные |

215 |

— |

— |

|

расходы будущих периодов |

216 |

298 |

2362 |

|

прочие запасы и затраты |

217 |

— |

— |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

9084 |

10496 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

87743 |

102928 |

|

в том числе: покупатели и заказчики |

231 |

87520 |

102545 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

409334 |

316825 |

|

в том числе: покупатели и заказчики |

241 |

292870 |

233912 |

|

Краткосрочные финансовые вложения |

250 |

88360 |

92986 |

|

Денежные средства |

260 |

74425 |

149062 |

|

Прочие оборотные активы |

270 |

— |

— |

|

ИТОГО по разделу II |

290 |

786242 |

850777 |

|

БАЛАНС (сумма строк 190+290) |

300 |

1236557 |

1351386 |

|

ПАССИВ |

Код показателя |

На начало года |

На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

60 |

60 |

|

Собственные акции, выкупленные у акционеров |

411 |

( ) |

( ) |

|

Добавочный капитал |

420 |

252422 |

260648 |

|

Резервный капитал |

430 |

33012 |

367364 |

|

в том числе: резервные фонды, образованные в соответствии с законодательством |

431 |

12 |

12 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

33000 |

367352 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

414089 |

113281 |

|

ИТОГО по разделу III |

490 |

699583 |

741353 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

25570 |

22400 |

|

Отложенные налоговые обязательства |

515 |

— |

— |

|

Прочие долгосрочные обязательства |

520 |

— |

5800 |

|

ИТОГО по разделу IV |

590 |

25570 |

28200 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

- |

8884 |

|

Кредиторская задолженность |

620 |

145225 |

132443 |

|

в том числе: поставщики и подрядчики |

621 |

83372 |

60680 |

|

задолженность перед персоналом организации |

622 |

7153 |

13064 |

|

задолженность перед государственными внебюджетными фондами |

623 |

3719 |

2819 |

|

задолженность по налогам и сборам |

624 |

19921 |

40825 |

|

прочие кредиторы |

625 |

31060 |

15055 |

|

Задолженность участникам (учредителям) по выплате доходов |

630

|

-

|

188

|

|

Доходы будущих периодов |

640 |

175089 |

198066 |

|

Резервы предстоящих расходов и платежей |

650 |

191090 |

242252 |

|

Прочие краткосрочные обязательства |

660 |

— |

— |

|

ИТОГО по разделу V |

690 |

511404 |

581833 |

|

БАЛАНС (сумма строк 490+590+690) |

700 |

1236557 |

1351386 |

Приложение 2

БУХГАЛТЕРСКИЙ БАЛАНС

форма № 1 по ОКУД на 31 декабря 2010 г. дата (год, месяц, число)

Организация ООО «Рамикс»_по ОКПО

Идентификационный номер налогоплательщика 7700000000 ИНН

Вид деятельности производственно-торговая_по ОКДП

Организационно-правовая форма/форма собственности _по ОКОПФ/ОКФС

Единица

измерения: тыс. руб./млн. руб. по ОКЕИ

(ненужное зачеркнуть)

Адрес _

|

АКТИВ |

Код показателя |

На начало года |

На конец отчетного периода |

|

1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 |

21 |

20 |

|

Основные средства |

120 |

420115 |

457527 |

|

Незавершенное строительство |

130 |

62363 |

89924 |

|

Доходные вложения в материальные ценности |

135 |

12040 |

6765 |

|

Долгосрочные финансовые вложения |

140 |

6070 |

5410 |

|

Отложенные налоговые активы |

145 |

— |

— |

|

Прочие внеоборотные пассивы |

150 |

— |

— |

|

ИТОГО по разделу 1 |

190 |

500609 |

559646 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

178480 |

326328 |

|

АКТИВ |

Код показателя |

На начало года |

На конец отчетного периода |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

146715 |

241254 |

|

животные на выращивании и откорме |

212 |

— |

— |

|

затраты в незавершенном производстве (издержках обращения) |

213 |

29080 |

64657 |

|

готовая продукция и товары для перепродажи |

214 |

323 |

206 |

|

товары отгруженные |

215 |

— |

— |

|

расходы будущих периодов |

216 |

2362 |

20211 |

|

прочие запасы и затраты |

217 |

— |

— |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

10496 |

30693 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

102928 |

14649 |

|

в том числе: покупатели и заказчики |

231 |

102545 |

14350 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

316825 |

295007 |

|

в том числе: покупатели и заказчики |

241 |

233912 |

209672 |

|

Краткосрочные финансовые вложения |

250 |

92986 |

19440 |

|

Денежные средства |

260 |

149062 |

135115 |

|

Прочие оборотные активы |

270 |

— |

— |

|

ИТОГО по разделу II |

290 |

850777 |

821232 |

|

БАЛАНС (сумма строк 190+290) |

300 |

1351386 |

1380878 |

|

ПАССИВ |

Код строки |

На начало года |

На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 |

60 |

60 |

|

Собственные акции, выкупленные у акционеров |

411 |

( ) |

( ) |

|

Добавочный капитал |

420 |

260648 |

261407 |

|

Резервный капитал |

430 |

367364 |

449067 |

|

в том числе: резервные фонды, образованные в соответствии с законодательством |

431 |

12 |

12 |

|

резервы, образованные в соответствии с учредительными документами |

432 |

367352 |

449055 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

113281 |

150248 |

|

ИТОГО по разделу III |

490 |

741353 |

860782 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

510 |

22400 |

20330 |

|

Отложенные налоговые обязательства |

515 |

— |

— |

|

Прочие долгосрочные обязательства |

520 |

5800 |

9015 |

|

ИТОГО по разделу IV |

590 |

28200 |

29345 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

610 |

8884 |

478 |

|

Кредиторская задолженность |

620 |

132443 |

282306 |

|

в том числе: поставщики и подрядчики |

621 |

60680 |

224129 |

|

задолженность перед персоналом организации |

622 |

13064 |

16699 |

|

задолженность перед государственными внебюджетными фондами |

623 |

2819 |

3023 |

|

задолженность по налогам и сборам |

624 |

40825 |

36700 |

|

прочие кредиторы |

625 |

15055 |

1755 |

|

Задолженность участникам (учредителям) по выплате доходов |

630 |

188 |

593 |

|

Доходы будущих периодов |

640 |

198066 |

4964 |

|

Резервы предстоящих расходов и платежей |

650 |

242252 |

202410 |

|

Прочие краткосрочные обязательства |

660 |

— |

— |

|

ИТОГО по разделу V |

690 |

581833 |

490751 |

|

БАЛАНС (сумма строк 490+590+690) |

700 |

1351386 |

1380878 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.