Поделиться

|

Бюджетное учреждение профессионального образования Ханты-Мансийского автономного округа – Югры «Нижневартовский социально- гуманитарный колледж» |

УТВЕРЖДАЮ Директор БУ «Нижневартовский социально- гуманитарный колледж» __________Н.П.Коробова приказ № 19.04.2021 № 189 - ОД |

|

Принята на заседании педагогического совета колледжа протокол № 45 от 19.04.2021

|

Рассмотрена на заседании методической комиссии (кафедры) экономических дисциплин протокол № 6 от «16» апреля 2021г. |

ПРОГРАММА

государственной итоговой аттестации

по специальности 38.02.01Экономика и бухгалтерский учет

(по отраслям)

Нижневартовск, 2021

ПАСПОРТ ПРОГРАММЫ

|

Наименование |

Программа государственной итоговой аттестации по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) |

|

Дата проведения ГИА |

15 – 28 июня 2024 г. |

|

Дата утверждения |

№ 19.04.2021 №189 - ОД |

|

Разработчики |

Руководитель методической комиссией, преподаватель А.А.Иванькова ПреподавательШесталова И.Б., Ботнарь И.Н., Химченко В.А. |

|

Нормативно-правовое обеспечение |

Федеральный закон «Об образовании в Российской Федерации» от 29.12.2012 г. № 273-ФЗ; Приказ Минобрнауки России от 05.02.2018 N 69 "Об утверждении федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)". Приказ Министерства образования и науки РФ от 16.08.2013 №968 «Об утверждении Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования»; Устав БУ «Нижневартовскийсоциально-гуманитарный колледж»; Приказ директора колледжа №140-ОД от 25.04.2018 «Об утверждении основной образовательной программы подготовки специалиста среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)»; Приказ директора колледжа №146-ОД от 28.03.2019 «Об утверждении основной образовательной программы подготовки специалиста среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)»; Приказ директора колледжа №170-ОД от 12.05.2020 «Об утверждении основной образовательной программы подготовки специалиста среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)»; Приказ Минобрнауки России от 16.08.2013 N968 "Об утверждении Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования" Распоряжение Министерства Просвещения РФ от 01.04.2019 №Р-42 «Об утверждении методических рекомендаций о проведении аттестации с использованием механизма демонстрационного экзамена» Распоряжение Министерства Просвещения РФ от 01.04.2020 №Р-36 «Об утверждении методических рекомендаций о проведении аттестации с использованием механизма демонстрационного экзамена» Приказ директора колледжа от 16.03.2018 №82-ОД «Положение об организации выполнения и защиты и хранения выпускной квалификационной работыв БУ «Нижневартовский социально-гуманитарный колледж». Приказ директора колледжа от 16.09.2019 №319-ОД «Положение о проведении аттестации с использованием механизма демонстрационного экзамена в БУ «Нижневартовский социально-гуманитарный колледж» |

|

Цель и задачи |

Цель государственной итоговой аттестации – установление соответствия уровня и качества профессиональной подготовки специалиста среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)требованиям федерального государственного образовательного стандарта среднего профессионального образования, профессиональных стандартов и работодателей. Задачи: - комплексная оценка уровня подготовки специалиста среднего звена и соответствия его подготовки требованиям Федерального государственного образовательного стандарта и профессиональных стандартов; - принятие решения о присвоении квалификации по результатам государственной аттестации и выдаче специалисту среднего звена соответствующего диплома о среднем профессиональном образовании, с присвоением квалификации «бухгалтер»; - выработка рекомендаций и предложений по совершенствованию подготовки специалистов среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). |

|

Наименование квалификации базовой подготовки |

Бухгалтер |

|

Требования к результатам освоения программы подготовки специалистов среднего звена |

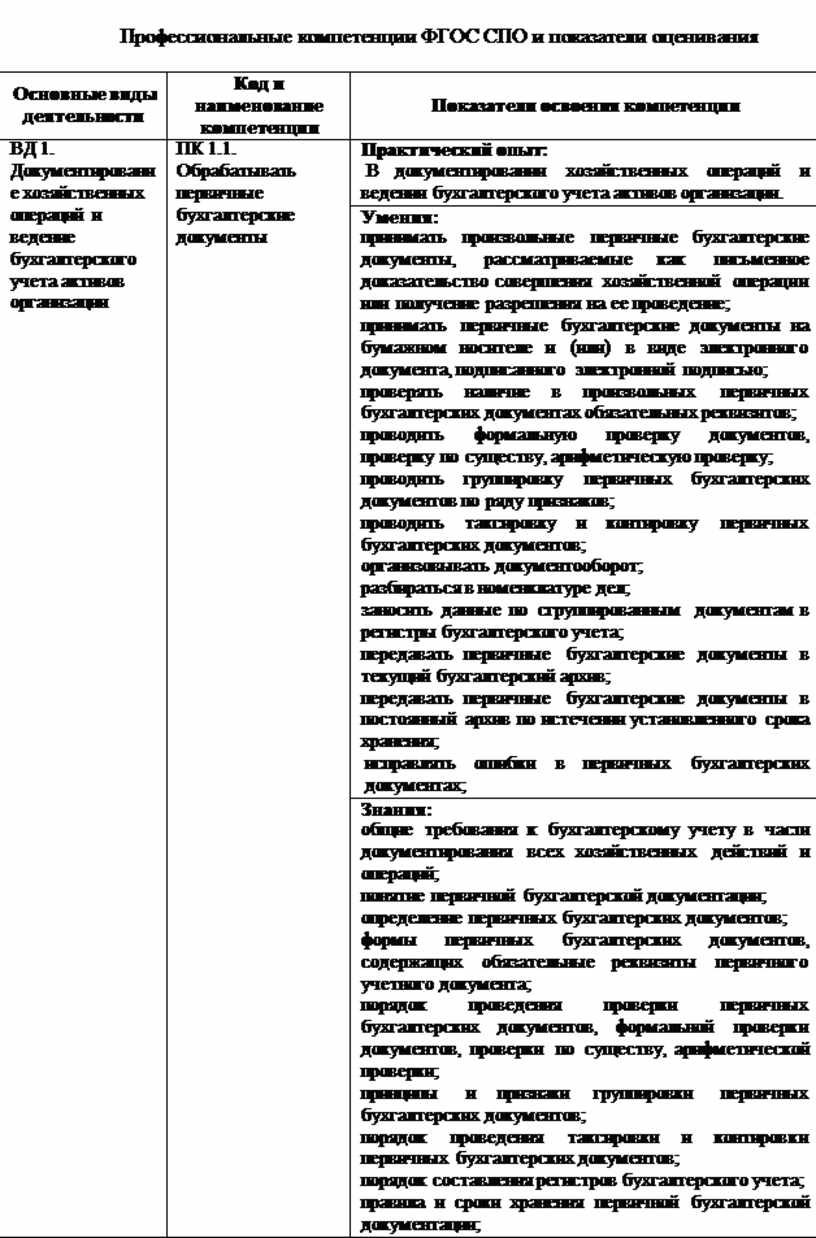

Бухгалтер должен обладать общими компетенциями, включающими в себя способность: ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам; ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности; ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие; ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами; ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста; ОК 06. Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей; ОК 07. Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях; ОК 08. Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности; ОК 09. Использовать информационные технологии в профессиональной деятельности; ОК 10. Пользоваться профессиональной документацией на государственном и иностранном языках; ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере. Бухгалтер должен обладать профессиональными компетенциями, соответствующими видам деятельности: 1. Документирование хозяйственных операций и ведение бухгалтерского учета активов организации ПК 1.1. Обрабатывать первичные бухгалтерские документы. ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации. ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы. ПК 1.4. Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета. ПК 5.6 Предварительный сбор и анализ информации о деятельности объекта внутреннего контроля ПК 5.7 Сбор и анализ информации в ходе проведения контрольных процедур ПК 5.8 Проведение мониторинга устранения менеджментом выявленных нарушений, недостатков и рисков. ПК 5.9 Планирование основных направлений внутреннего контроля и контрольных процедур ПК 5.10 Распределение заданий между членами групп специалистов по внутреннему контролю ПК 5.11 Подготовка проекта завершающего документа по результатам внутреннего контроля, выработка рекомендаций по устранению выявленных недостатков ПК 5.12 Оценка эффективности разработанных менеджментом контрольных процедур для устранения выявленных проверяющей группой недостатков ПК 6.8 Принимать к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта ПК 6.9 Выполнять работу по денежному измерению объектов бухгалтерского учета и текущей группировки фактов хозяйственной жизни ПК 6.10 Выполнять работу по итоговому обобщению фактов хозяйственной жизни ПК 7.1 Выполнение отдельных поручений для целей аудиторского задания и оказания прочих услуг, связанных с аудиторской деятельностью ПК 7.2 Выполнение аудиторских процедур (действий), осуществление отдельных операций приоказании сопутствующих аудиту и прочих услуг, связанных с аудиторской деятельностью 2. Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации ПК 2.1.Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета. ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения. ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации. ПК 2.5. Проводить процедуры инвентаризации финансовых обязательств организации. ПК 2.6. Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов. ПК 2.7. Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля. ПК 5.6 Предварительный сбор и анализ информации о деятельности объекта внутреннего контроля ПК 5.7 Сбор и анализ информации в ходе проведения контрольных процедур ПК 5.8 Проведение мониторинга устранения менеджментом выявленных нарушений, недостатков и рисков. ПК 5.9 Планирование основных направлений внутреннего контроля и контрольных процедур ПК 5.10 Распределение заданий между членами групп специалистов по внутреннему контролю ПК 5.11 Подготовка проекта завершающего документа по результатам внутреннего контроля, выработка рекомендаций по устранению выявленных недостатков ПК 5.12 Оценка эффективности разработанных менеджментом контрольных процедур для устранения выявленных проверяющей группой недостатков ПК 6.8 Принимать к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта ПК 6.9 Выполнять работу по денежному измерению объектов бухгалтерского учета и текущей группировки фактов хозяйственной жизни ПК 6.10 Выполнять работу по итоговому обобщению фактов хозяйственной жизни 3. Проведение расчетов с бюджетом и внебюджетными фондами. ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней. ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям. ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы. ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды и налоговые органы, контролировать их прохождение по расчетно-кассовым банковским операциям. ПК 5.6 Предварительный сбор и анализ информации о деятельности объекта внутреннего контроля ПК 5.7 Сбор и анализ информации в ходе проведения контрольных процедур ПК 5.8 Проведение мониторинга устранения менеджментом выявленных нарушений, недостатков и рисков. ПК 5.9 Планирование основных направлений внутреннего контроля и контрольных процедур ПК 5.10 Распределение заданий между членами групп специалистов по внутреннему контролю ПК 5.11 Подготовка проекта завершающего документа по результатам внутреннего контроля, выработка рекомендаций по устранению выявленных недостатков ПК 5.12 Оценка эффективности разработанных менеджментом контрольных процедур для устранения выявленных проверяющей группой недостатков 4. Составление и использование бухгалтерской (финансовой) отчетности. ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. ПК 4.2. Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки. ПК 4.3. Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки. ПК 4.4. Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности. ПК 4.5. Принимать участие в составлении бизнес-плана. ПК 4.6. Анализировать финансово-хозяйственную деятельность, осуществлять анализ информации, полученной в ходе проведения контрольных процедур, выявление и оценку рисков. ПК 4.7. Проводить мониторинг устранения менеджментом выявленных нарушений, недостатков и рисков. ПК 4.8. Составлять бухгалтерскую (финансовую) отчетность. ПК 4.9. Составлять консолидированную финансовую отчетность. ПК 4.10 Проводить внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности. ПК 6.1 Выполнять работы по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций бюджетных организаций ПК 6.2 Участвовать в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов ПК 6.3 Отражать на счетах бухгалтерского учета банковские операции и услуги, а также внутрихозяйственные операции банков ПК 6.4 Использовать в работе нормативные документы, относящиеся к бухгалтерской деятельности ПК 6.5 Вести бухгалтерский учет предприятия по упрощенной системе налогообложения ПК 6.6 Выполнять работы по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций малых предприятий ПК 6.7 Выполнять работы по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций кредитных организаций ПК 6.8 Принимать к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта ПК 6.9 Выполнять работу по денежному измерению объектов бухгалтерского учета и текущей группировки фактов хозяйственной жизни ПК 6.10 Выполнять работу по итоговому обобщению фактов хозяйственной жизни 5. Выполнение работ по должности служащего 23369 Кассир ПК 4.11Проводить операции с денежными средствами, ценными бумагами и бланками строгой отчетности. ПК 4.12 Составлять приходные и расходные документы, вести кассовую книгу, составлять кассовую отчетность ПК 4.13 Распознавать платежеспособность государственных денежных знаков. ПК 4.14 Передавать денежные средства инкассаторам. |

I.ОБЩИЕ ПОЛОЖЕНИЯ

Государственная итоговая аттестация (ГИА) (итоговая аттестация) – часть основной образовательной программы подготовки специалиста среднего звена (ООППССС) по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), утвержденной приказом директора колледжа №140 от 25.04.2018, №146 от 28.03.2019, №170 от 12.05.2020.

ГИА является обязательной и направлена на оценку соответствия результатов освоения обучающимися ООППССС соответствующим требованиям ФГОС СПО по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), утверждённой приказом Минобрнауки России от 05.02.2018 N 69.

Образовательная программа разработана в соответствии с квалификацией специалиста среднего звена: бухгалтер.

Срок получения образования по образовательной программе на базе основного общего образования – 2 года 10 месяцев.

Программа государственной итоговой аттестации по специальности38.02.01 Экономика и бухгалтерский учет (по отраслям)разработана в соответствии с требованиями следующих нормативных актов:

Ø Федеральный закон «Об образовании в Российской Федерации» от 29.12.2012 г. № 273-ФЗ;

Ø Приказ Минобрнауки России от 05.02.2018 N 69 "Об утверждении федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)";

Ø Устав БУ ПО «Нижневартовский социально-гуманитарный колледж»;

Ø Приказ директора колледжа №140-ОД от 25.04.2018 «Об утверждении основной образовательной программы подготовки специалиста среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)»;

Ø Приказ директора колледжа №146-ОД от 28.03.2019 «Об утверждении основной образовательной программы подготовки специалиста среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)»;

Ø Приказ директора колледжа №170-ОД от 12.05.2020 «Об утверждении основной образовательной программы подготовки специалиста среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)»;

Ø Приказ Министерства образования и науки России от 16.08.2013 г. № 968 «Об утверждении Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования»;

Ø Распоряжение Министерства Просвещения РФ от 01.04.2019 №Р-42 «Об утверждении методических рекомендаций о проведении аттестации с использованием механизма демонстрационного экзамена»

Ø Распоряжение Министерства Просвещения РФ от 01.04.2020 №Р-36 «Об утверждении методических рекомендаций о проведении аттестации с использованием механизма демонстрационного экзамена»

Ø Приказ директора колледжа от 16.03.2018 №82-ОД «Положение об организации выполнения и защиты и хранения выпускной квалификационной работыв БУ «Нижневартовский социально-гуманитарный колледж».

Ø Приказ директора колледжа от 16.09.2019 №319-ОД «Положение о проведении аттестации с использованием механизма демонстрационного экзамена в БУ «Нижневартовский социально-гуманитарный колледж»

с учетом требований:

- Профессионального стандарта "Бухгалтер", утвержденного приказом Министерства труда и социальной защиты Российской Федерации от 22 декабря 2014 г. N 1061н (зарегистрирован Министерством юстиции Российской Федерации 23 января 2015 г., регистрационный N 35697);

- оценочных материалов союза "Агентство развития профессиональных сообществ и рабочих кадров "Молодые профессионалы (Ворлдскиллс Россия)".

Цель государственной итоговой аттестации – установление соответствия уровня и качества профессиональной подготовки специалиста среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)требованиям федерального государственного образовательного стандарта среднего профессионального образования и профессиональных стандартов.

Задачи:

- комплексная оценка уровня подготовки специалиста среднего звена и соответствия его подготовки требованиям Федерального государственного образовательного стандартапо специальности 38.02.01 Экономика и бухгалтерский учёт (по отраслям)и профессиональных стандартов;

- принятие решения о присвоении квалификации по результатам государственной аттестации и выдаче специалисту среднегозвена соответствующегодиплома о среднем профессиональном образовании и профессиональных стандартов;

-определение у выпускников уровня знаний, умений, навыков, позволяющих вести профессиональную деятельность в соответствии с запросами работодателей с учетом профессионального стандарта 08.002«Бухгалтер», по профессии 23369 Кассир и оценочных материалов союза "Агентство развития профессиональных сообществ и рабочих кадров "Молодые профессионалы (Ворлдскиллс Россия)" по компетенции «Бухгалтерский учет».

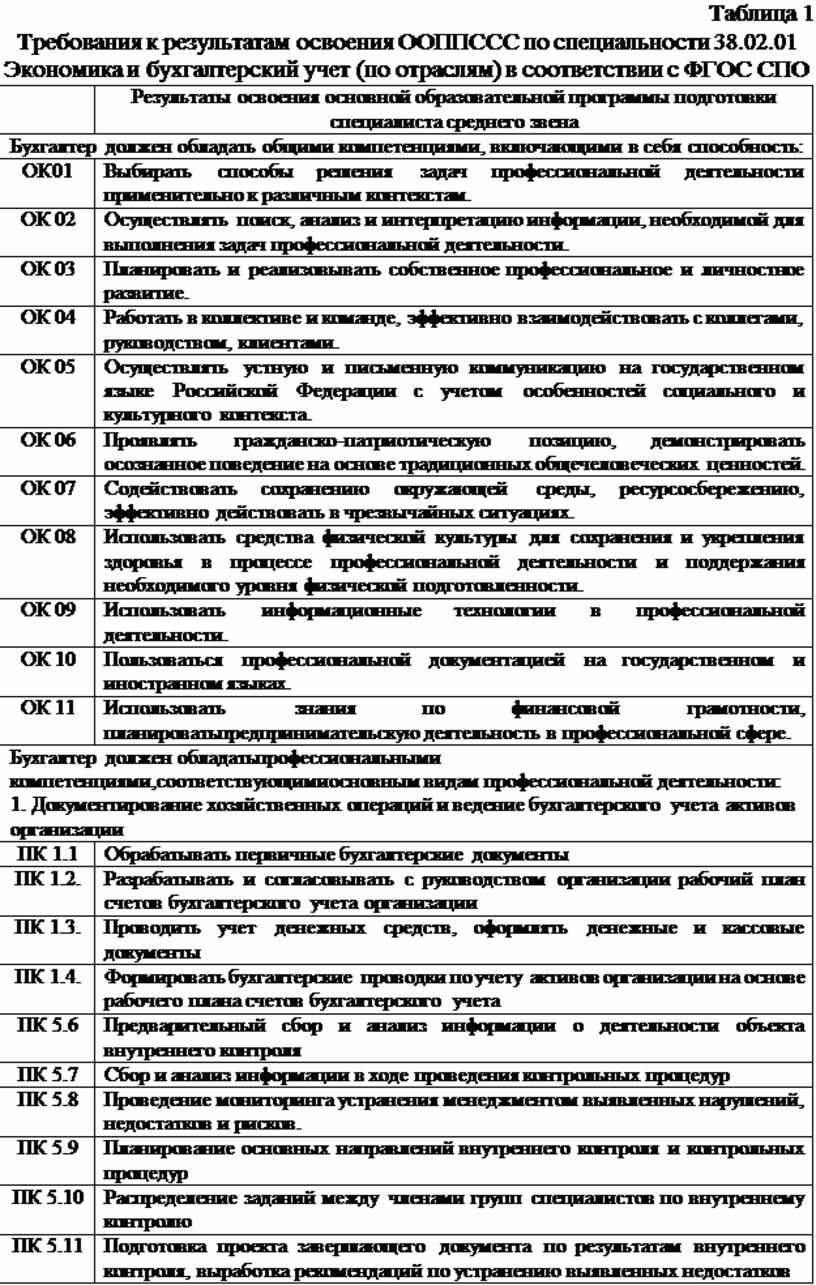

Требования к результатам освоения основной образовательной программы подготовки специалиста среднего звена (ООППССС) по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в соответствии с ФГОС СПО представлены в таблице 1.

Таблица 1

Требования к результатам освоения ООППССС по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в соответствии с ФГОС СПО

|

|

Результаты освоения основной образовательной программы подготовки специалиста среднего звена |

|

Бухгалтер должен обладать общими компетенциями, включающими в себя способность: |

|

|

ОК01 |

Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам. |

|

ОК 02 |

Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности. |

|

ОК 03 |

Планировать и реализовывать собственное профессиональное и личностное развитие. |

|

ОК 04 |

Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами. |

|

ОК 05 |

Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста. |

|

ОК 06 |

Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей. |

|

ОК 07 |

Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях. |

|

ОК 08 |

Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности. |

|

ОК 09 |

Использовать информационные технологии в профессиональной деятельности. |

|

ОК 10 |

Пользоваться профессиональной документацией на государственном и иностранном языках. |

|

ОК 11 |

Использовать знания по финансовой грамотности, планироватьпредпринимательскую деятельность в профессиональной сфере. |

|

Бухгалтер должен обладатьпрофессиональными компетенциями,соответствующимиосновным видам профессиональной деятельности: 1. Документирование хозяйственных операций и ведение бухгалтерского учета активов организации |

|

|

ПК 1.1 |

Обрабатывать первичные бухгалтерские документы |

|

ПК 1.2. |

Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации |

|

ПК 1.3. |

Проводить учет денежных средств, оформлять денежные и кассовые документы |

|

ПК 1.4. |

Формировать бухгалтерские проводки по учету активов организации на основе рабочего плана счетов бухгалтерского учета |

|

ПК 5.6 |

Предварительный сбор и анализ информации о деятельности объекта внутреннего контроля |

|

ПК 5.7 |

Сбор и анализ информации в ходе проведения контрольных процедур |

|

ПК 5.8 |

Проведение мониторинга устранения менеджментом выявленных нарушений, недостатков и рисков. |

|

ПК 5.9 |

Планирование основных направлений внутреннего контроля и контрольных процедур |

|

ПК 5.10 |

Распределение заданий между членами групп специалистов по внутреннему контролю |

|

ПК 5.11 |

Подготовка проекта завершающего документа по результатам внутреннего контроля, выработка рекомендаций по устранению выявленных недостатков |

|

ПК 5.12 |

Оценка эффективности разработанных менеджментом контрольных процедур для устранения выявленных проверяющей группой недостатков |

|

ПК 6.8 |

Принимать к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта |

|

ПК 6.9 |

Выполнять работу по денежному измерению объектов бухгалтерского учета и текущей группировки фактов хозяйственной жизни |

|

ПК 6.10 |

Выполнять работу по итоговому обобщению фактов хозяйственной жизни |

|

ПК 7.1 |

Выполнение отдельных поручений для целей аудиторского задания и оказания прочих услуг, связанных с аудиторской деятельностью |

|

ПК 7.2 |

Выполнение аудиторских процедур (действий), осуществление отдельных операций при оказании сопутствующих аудиту и прочих услуг, связанных с аудиторской деятельностью |

|

2. Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации |

|

|

ПК 2.1. |

Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета |

|

ПК 2.2. |

Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах их хранения |

|

ПК 2.3. |

Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета |

|

ПК 2.4. |

Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации |

|

ПК 2.5. |

Проводить процедуры инвентаризации финансовых обязательств организации |

|

ПК 2.6. |

Осуществлять сбор информации о деятельности объекта внутреннего контроля по выполнению требований правовой и нормативной базы и внутренних регламентов |

|

ПК 2.7. |

Выполнять контрольные процедуры и их документирование, готовить и оформлять завершающие материалы по результатам внутреннего контроля |

|

ПК 5.6 |

Предварительный сбор и анализ информации о деятельности объекта внутреннего контроля |

|

ПК 5.7 |

Сбор и анализ информации в ходе проведения контрольных процедур |

|

ПК 5.8 |

Проведение мониторинга устранения менеджментом выявленных нарушений, недостатков и рисков. |

|

ПК 5.9 |

Планирование основных направлений внутреннего контроля и контрольных процедур |

|

ПК 5.10 |

Распределение заданий между членами групп специалистов по внутреннему контролю |

|

ПК 5.11 |

Подготовка проекта завершающего документа по результатам внутреннего контроля, выработка рекомендаций по устранению выявленных недостатков |

|

ПК 5.12 |

Оценка эффективности разработанных менеджментом контрольных процедур для устранения выявленных проверяющей группой недостатков |

|

ПК 6.8 |

Принимать к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта |

|

ПК 6.9 |

Выполнять работу по денежному измерению объектов бухгалтерского учета и текущей группировки фактов хозяйственной жизни |

|

ПК 6.10 |

Выполнять работу по итоговому обобщению фактов хозяйственной жизни |

|

3. Проведение расчетов с бюджетом и внебюджетными фондами |

|

|

ПК 3.1. |

Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней |

|

ПК 3.2. |

Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям |

|

ПК 3.3. |

Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы |

|

ПК 3.4. |

Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды и налоговые органы, контролировать их прохождение по расчетно-кассовым банковским операциям |

|

ПК 5.6 |

Предварительный сбор и анализ информации о деятельности объекта внутреннего контроля |

|

ПК 5.7 |

Сбор и анализ информации в ходе проведения контрольных процедур |

|

ПК 5.8 |

Проведение мониторинга устранения менеджментом выявленных нарушений, недостатков и рисков. |

|

ПК 5.9 |

Планирование основных направлений внутреннего контроля и контрольных процедур |

|

ПК 5.10 |

Распределение заданий между членами групп специалистов по внутреннему контролю |

|

ПК 5.11 |

Подготовка проекта завершающего документа по результатам внутреннего контроля, выработка рекомендаций по устранению выявленных недостатков |

|

ПК 5.12 |

Оценка эффективности разработанных менеджментом контрольных процедур для устранения выявленных проверяющей группой недостатков |

|

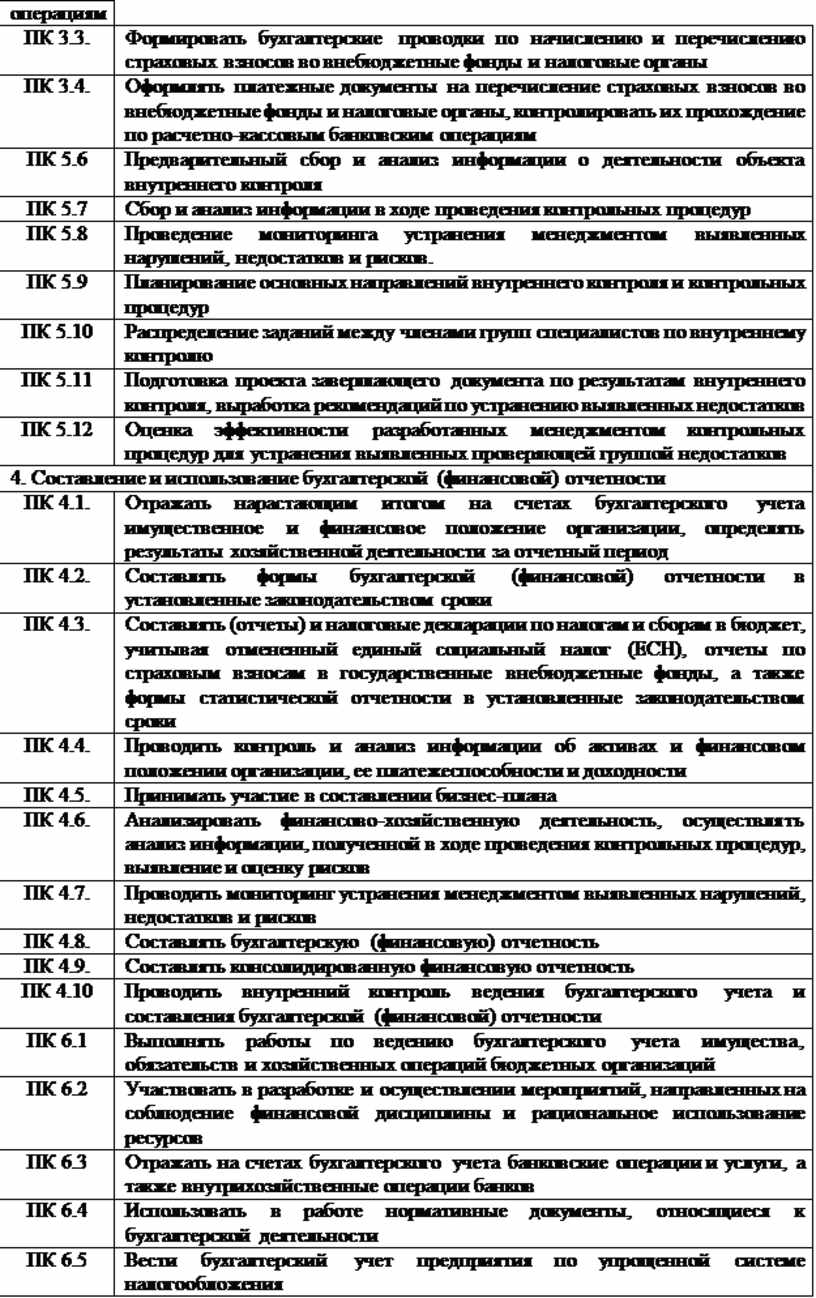

4. Составление и использование бухгалтерской (финансовой) отчетности |

|

|

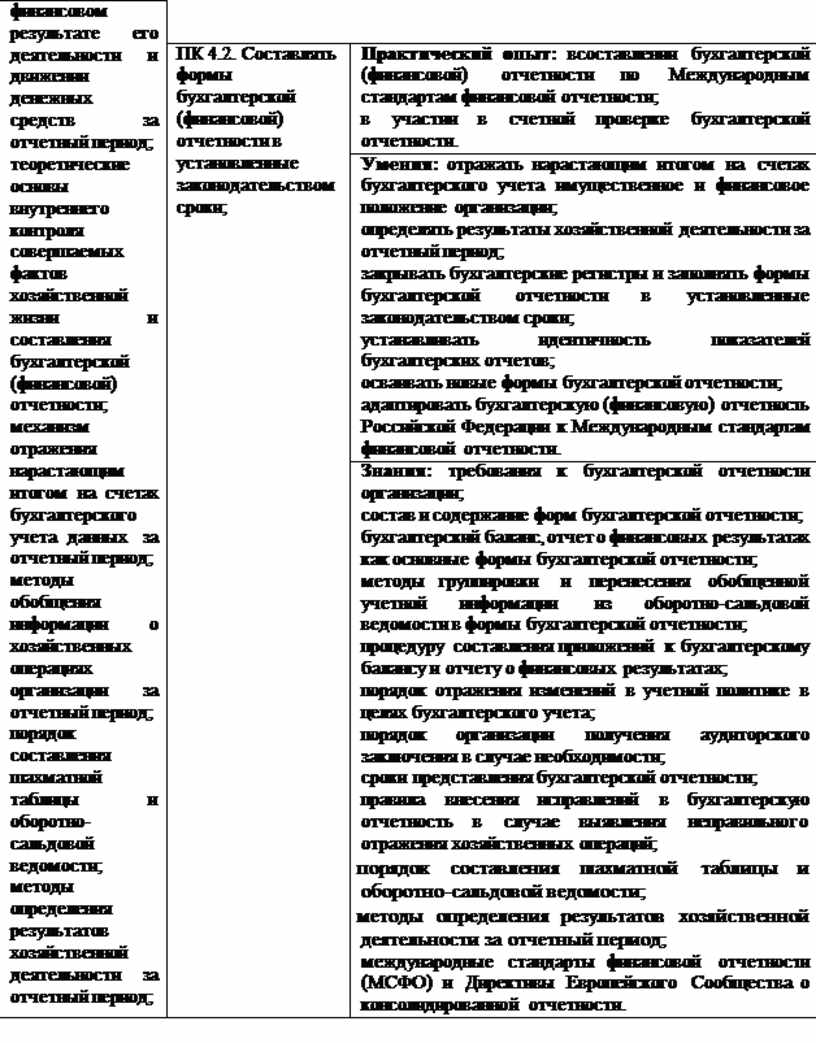

ПК 4.1. |

Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период |

|

ПК 4.2. |

Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки |

|

ПК 4.3. |

Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки |

|

ПК 4.4. |

Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности |

|

ПК 4.5. |

Принимать участие в составлении бизнес-плана |

|

ПК 4.6. |

Анализировать финансово-хозяйственную деятельность, осуществлять анализ информации, полученной в ходе проведения контрольных процедур, выявление и оценку рисков |

|

ПК 4.7. |

Проводить мониторинг устранения менеджментом выявленных нарушений, недостатков и рисков |

|

ПК 4.8. |

Составлять бухгалтерскую (финансовую) отчетность |

|

ПК 4.9. |

Составлять консолидированную финансовую отчетность |

|

ПК 4.10 |

Проводить внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности |

|

ПК 6.1 |

Выполнять работы по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций бюджетных организаций |

|

ПК 6.2 |

Участвовать в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов |

|

ПК 6.3 |

Отражать на счетах бухгалтерского учета банковские операции и услуги, а также внутрихозяйственные операции банков |

|

ПК 6.4 |

Использовать в работе нормативные документы, относящиеся к бухгалтерской деятельности |

|

ПК 6.5 |

Вести бухгалтерский учет предприятия по упрощенной системе налогообложения |

|

ПК 6.6 |

Выполнять работы по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций малых предприятий |

|

ПК 6.7 |

Выполнять работы по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций кредитных организаций |

|

ПК 6.8 |

Принимать к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта |

|

ПК 6.9 |

Выполнять работу по денежному измерению объектов бухгалтерского учета и текущей группировки фактов хозяйственной жизни |

|

ПК 6.10 |

Выполнять работу по итоговому обобщению фактов хозяйственной жизни |

|

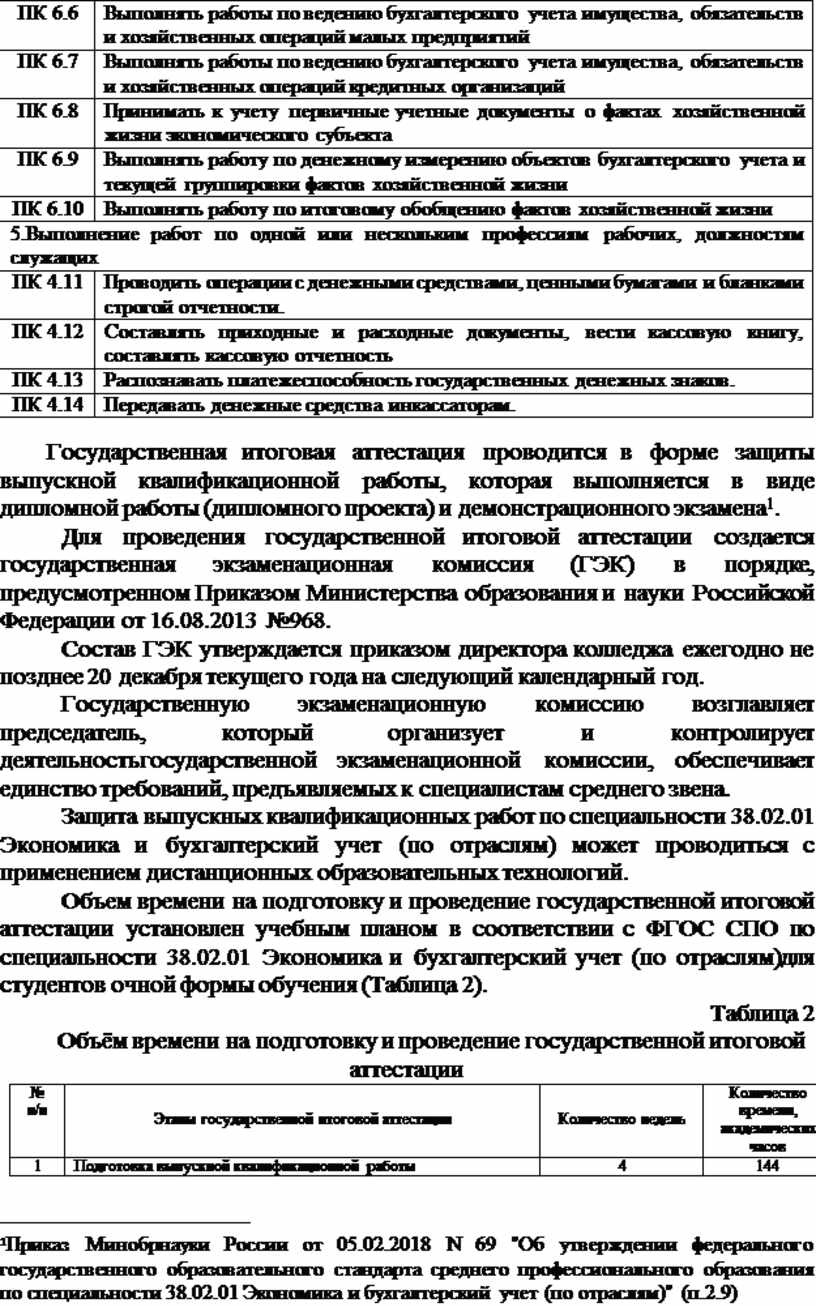

5.Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих |

|

|

ПК 4.11 |

Проводить операции с денежными средствами, ценными бумагами и бланками строгой отчетности. |

|

ПК 4.12 |

Составлять приходные и расходные документы, вести кассовую книгу, составлять кассовую отчетность |

|

ПК 4.13 |

Распознавать платежеспособность государственных денежных знаков. |

|

ПК 4.14 |

Передавать денежные средства инкассаторам. |

Государственная итоговая аттестация проводится в форме защиты выпускной квалификационной работы, которая выполняется в виде дипломной работы (дипломного проекта) и демонстрационного экзамена[1].

Для проведения государственной итоговой аттестации создается государственная экзаменационная комиссия (ГЭК) в порядке, предусмотренном Приказом Министерства образования и науки Российской Федерации от 16.08.2013 №968.

Состав ГЭК утверждается приказом директора колледжа ежегодно не позднее 20 декабря текущего года на следующий календарный год.

Государственную экзаменационную комиссию возглавляет председатель, который организует и контролирует деятельностьгосударственной экзаменационной комиссии, обеспечивает единство требований, предъявляемых к специалистам среднего звена.

Защита выпускных квалификационных работ по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) может проводиться с применением дистанционных образовательных технологий.

Объем времени на подготовку и проведение государственной итоговой аттестации установлен учебным планом в соответствии с ФГОС СПО по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)для студентов очной формы обучения (Таблица 2).

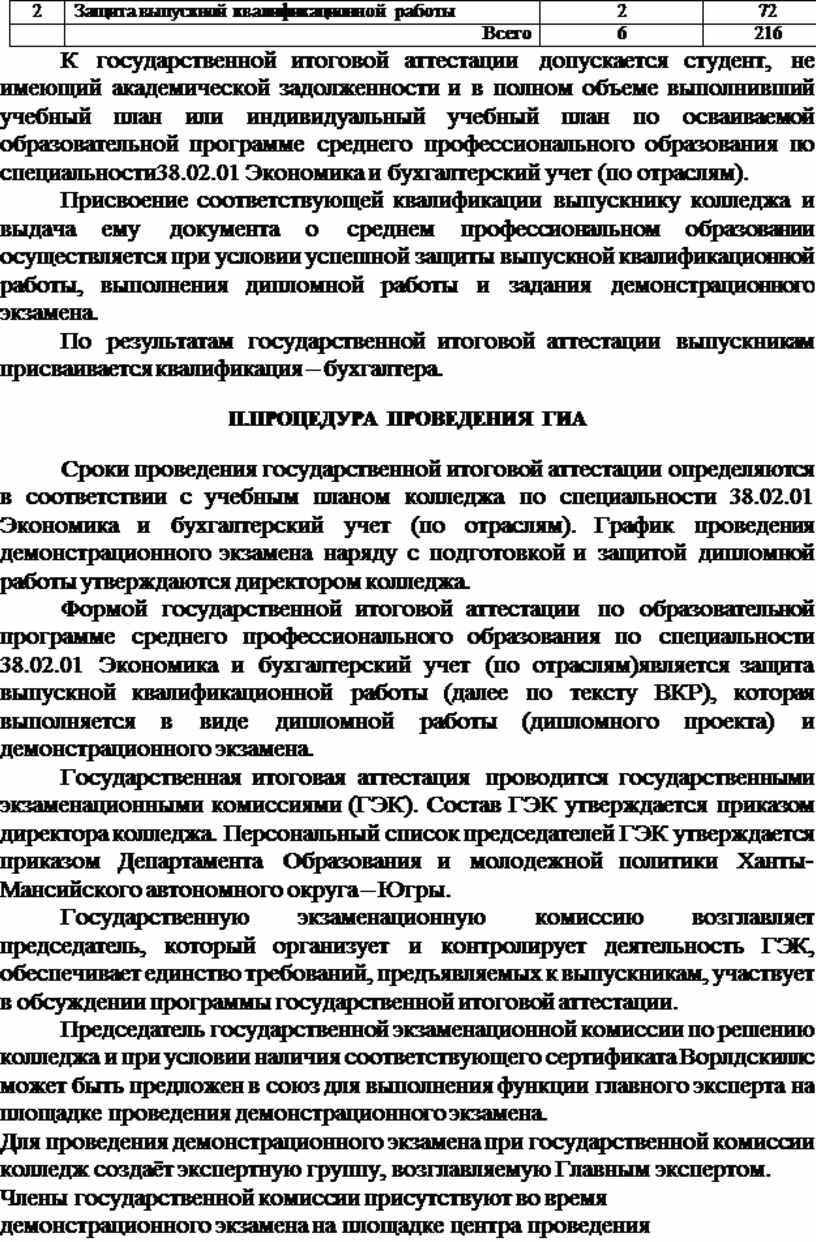

Таблица 2

Объём времени на подготовку и проведение государственной итоговой аттестации

|

№ п/п |

Этапы государственной итоговой аттестации |

Количество недель |

Количество времени, академических часов |

|

1 |

Подготовка выпускной квалификационной работы |

4 |

144 |

|

2 |

Защита выпускной квалификационной работы |

2 |

72 |

|

|

Всего |

6 |

216 |

К государственной итоговой аттестации допускается студент, не имеющий академической задолженности и в полном объеме выполнивший учебный план или индивидуальный учебный план по осваиваемой образовательной программе среднего профессионального образования по специальности38.02.01 Экономика и бухгалтерский учет (по отраслям).

Присвоение соответствующей квалификации выпускнику колледжа и выдача ему документа о среднем профессиональном образовании осуществляется при условии успешной защиты выпускной квалификационной работы, выполнения дипломной работы и задания демонстрационного экзамена.

По результатам государственной итоговой аттестации выпускникам присваивается квалификация – бухгалтера.

II.ПРОЦЕДУРА ПРОВЕДЕНИЯ ГИА

Сроки проведения государственной итоговой аттестации определяются в соответствии с учебным планом колледжа по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). График проведения демонстрационного экзамена наряду с подготовкой и защитой дипломной работы утверждаются директором колледжа.

Формой государственной итоговой аттестации по образовательной программе среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)является защита выпускной квалификационной работы (далее по тексту ВКР), которая выполняется в виде дипломной работы (дипломного проекта) и демонстрационного экзамена.

Государственная итоговая аттестация проводится государственными экзаменационными комиссиями (ГЭК). Состав ГЭК утверждается приказом директора колледжа. Персональный список председателей ГЭК утверждается приказом Департамента Образования и молодежной политики Ханты-Мансийского автономного округа – Югры.

Государственную экзаменационную комиссию возглавляет председатель, который организует и контролирует деятельность ГЭК, обеспечивает единство требований, предъявляемых к выпускникам, участвует в обсуждении программы государственной итоговой аттестации.

Председатель государственной экзаменационной комиссии по решению колледжа и при условии наличия соответствующего сертификата Ворлдскиллс может быть предложен в союз для выполнения функции главного эксперта на площадке проведения демонстрационного экзамена.

Для проведения демонстрационного экзамена при государственной комиссии колледж создаёт экспертную группу, возглавляемую Главным экспертом. Члены государственной комиссии присутствуют во время демонстрационного экзамена на площадке центра проведения демонстрационного экзамена в качестве наблюдателей за ходом процедуры оценки выполнения задания.

Защита выпускной квалификационной работы, которая выполняется в виде дипломной работы и демонстрационного экзамена, проводится в 2 этапа и включает выполнение дипломной работы и проведение демонстрационного экзамена. На защиту дипломной работы отводится до 1 академического часа на одного студента. Процедура защиты включает: доклад 10-12 минут, ответы на вопросы членов государственной экзаменационной комиссии.

Защита дипломных работ проводится на открытом заседании государственной аттестационной комиссии с участием не менее двух третей ее состава.

Для защиты дипломной работы отводится специально подготовленный кабинет.

Оснащение кабинета:

- рабочее место для членов Государственной аттестационной комиссии,

- компьютер, мультимедийный проектор, экран, принтер

- лицензионное программное обеспечение общего и специального назначения.

Демонстрационный экзамен проводится на площадке, аккредитованной Союзом «Агентство развития профессиональных сообществ и рабочих кадров «Молодые профессионалы (Ворлдскиллс Россия)». Рабочая площадка должна быть оборудована строго согласно инфраструктурному листу. Особенное требование к наличию программного обеспечения на рабочих местах экзаменуемых: ПО «1С:Предприятие 8.3», актуальная версия Конфигурация «Бухгалтерия предприятия».

В соответствии с требованиями инфраструктурного листа для проведения демонстрационного экзамена:

• Рабочий стол (на каждого участника);

• Рабочий стул (на каждого участника);

• Компьютер или ноутбук (на каждого участника) (ОС - MicrosoftWindows 7 или более новая версия, совместимая с системными требованиями 1С: http://v8.1c.ru/requirements/Processor - IntelPentium/Core (например, IntelCore i3 или аналог) Ethernet - 10/100/1000 mbps. RAM - 4GB (по возможности больше). Видеокарта с памятью 1GB или больше (по возможности - поддержка работы двух мониторов). SSD 240 Gb (больше не нужно);

• Мышь для компьютера и коврик для мыши (на каждого участника).

• Монитор

• Настольная лампа

• Лоток для бумаги

• Калькулятор 12 – разрядный

• Флеш-носитель

• ПО «1С:Предприятие 8.3»

• ПО Справочная система (Консультант + или Гарант. Не учебная или аналог)

• ПО MicrosoftVisioProfessional

• ПО Adobe Reader

• ПО Microsoft Office

Бумага А4, ручка шариковая, степлер со скобами, файлы А4, бланочная документация, нож канцелярский.

Демонстрационный экзамен предусматривает моделирование реальных производственных условий для решения выпускниками практических задач профессиональной деятельности. (п. 14.1 968). Задания демонстрационного экзамена разрабатываются на основе профессиональных стандартов и с учетом оценочных материалов для демонстрационного экзамена по стандартам Ворлдскиллс Россия по компетенции «Бухгалтерский учет». Задания демонстрационного экзамена разрабатываются в соответствии с требованиями ФГОС СПО, на основе профессиональных стандартов и с учетом оценочных материалов, разработанных союзом "Агентство развития профессиональных сообществ и рабочих кадров "Молодые профессионалы (Ворлдскиллс Россия)".Комплекты оценочной документации размещаются не позднее 1 декабря и рекомендуются к использованию для ГИА. Выбор компетенций и комплектов оценочной документации определяются колледжем самостоятельно.

Оценку выполнения заданий демонстрационного экзамена осуществляет экспертная группа, возглавляемая главным экспертом[2]. Количество экспертов определяется колледжем на основе условий, указанных в комплекте оценочной документации для демонстрационного экзамена по компетенции Банковское дело. Состав экспертной группы утверждается директором колледжа.

Демонстрационный экзамен организован по модульному принципу. Для каждого модуля обучающийся получает задания по критериям модуля 1,2, которые предполагают проверку овладения основными видами профессиональной деятельности по ФГОС СПО по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Оценочные материалы содержат комплекты оценочной документации (далее – КОД). Типовое примерное практическое задание по КОД представлено в приложении 9.

В зависимости от выбора комплекта оценочной документации (КОД) устанавливается количество дней проведения демонстрационного экзамена: для КОД - 1 (один день), или 2 дня. Перед днём проведения экзамена организуется работа в рамках подготовительного дня (3 часа) по следующим мероприятиям:

- получение заданий главным экспертом,

- проверки готовности проведения демонстрационного экзамена,

- распределение обязанностей по проведению экзамена между членами Экспертной группы,

- проведения инструктажа по охране труда и технике безопасности,

- регистрации участников, их инструктажа по охране труда и технике безопасности,

- распределению рабочих мест.

К демонстрационному экзамену допускаются участники, прошедшие инструктаж по охране труда и технике безопасности, а также ознакомившиеся с рабочими местами. Каждому участнику демонстрационного экзамена выдаются экзаменационные задания в бумажном виде, обобщённая оценочная ведомость (если применимо), дополнительные инструкции к ним (при наличии), а также разъясняются правила поведения во время демонстрационного экзамена. После получения экзаменационного задания и дополнительных материалов к нему, участникам предоставляется время на ознакомление и вопросы, не менее 15 минут.

По завершению процедуры ознакомления с заданием участники подписывают Протокол об ознакомлении участников демонстрационного экзамена по стандартам Ворлдскиллс Россия с оценочными материалами и заданием по форме.

К выполнению демонстрационных заданий участники приступают после указания Главного эксперта.

Для выполнения каждого модуля предлагаются четкие временные рамки. С 8.00 до 13.00 дня №1 осуществляется ознакомление с заданием, правилами его выполнения, выполнение задания по модулю. С 14.00 по 18.00 выдача задания модуля 2, его выполнение.

Допуск участников к экзамену осуществляется Главным экспертом на основании студенческого билета или зачетной книжки, в случае отсутствия – иного документа, удостоверяющего личность экзаменуемого.

Защита выпускных квалификационных работ по специальности 38.02.01Экономика и бухгалтерский учет (по отраслям) может проводиться с применением дистанционных образовательных технологий.

В этом случае, для защиты дипломной работы отводится специально подготовленный кабинет. Оснащение кабинета:

- рабочее место для членов Государственной экзаменационной комиссии,

- персональный компьютер на каждого участника заседания экзаменационной комиссии,

- лицензионное программное обеспечение общего и специального назначения, пакет программ MicrosoftOffice,

- персональный компьютер на рабочем месте заместителя председателя ГЭК с пакетом программ MicrosoftOffice, браузером с выходом в Интернет, программой Zoom.

- мультимедийный проектор, экран, принтер.

Защита дипломных работ проводится на открытом заседании государственной экзаменационной комиссии, в том числе с применением дистанционных образовательных технологий на платформе Zoom, с участием не менее двух третей ее состава. В ходе итоговой государственной аттестации с применением дистанционных образовательных технологий участники руководствуются инструкциями, утверждёнными приказом директора колледжа: для заместителя председателя (модератора) государственной экзаменационной комиссии по организации процедуры защиты ВКР с использованием дистанционных образовательных технологий; для председателя и членов ГЭК по процедуре защиты ВКР с использованием дистанционных образовательных технологий; для секретаря ГЭК по документационному обеспечению процедуры защиты ВКР с использованием дистанционных образовательных технологий.

Не позднее, чем за 10 дней до защиты дипломных работ с применением информационно-коммуникационных технологий, заместителем председателя ГЭК размещается тайминг защиты ВКР обучающимися группы, составленный заведующим отделением, в аккаунте учебной группы облачного хранилища Mail.ru и доводится до сведения обучающихся. Тайминг защиты ВКР устанавливает дату и время защиты ВКР обучающихся в программе Zoom.

На рабочих столах в папке ГИА_2021_38.02.07 компьютеров председателя ГЭК, заместителя председателя ГЭК, членов ГЭК размещается электронный вариант пакета документов для заседания ГЭК в срок за 5 дней до защиты дипломных работ с применением информационно-коммуникационных образовательных технологий:

- программа государственной итоговой аттестации по специальности;

- приказ Департамента образования и молодежной политики Ханты-Мансийского автономного округа-Югры «Об утверждении председателей государственных экзаменационных комиссий в бюджетном учреждении профессионального образования «Нижневартовский социально-гуманитарный колледж» в 2021 году (сканкопия);

- приказ директора колледжа «О создании государственных экзаменационных комиссий, апелляционной комиссии по государственной итоговой аттестации выпускников 2021 года» (сканкопия);

- приказ директора колледжа «О допуске студентов к государственной итоговой аттестации в 2020-2021 учебном году» (сканкопия);

-сводные ведомости успеваемости выпускников, зачетные книжки выпускников 2021 года, Тайминг защиты ВКР обучающихся в программе Zoom.

Обеспечивается наличие электронного пакета документов выпускных квалификационных работ обучающихся, который заместитель председателя ГЭК размещает не позднее 5 дней до начала защиты дипломных работ на рабочих столах компьютеров (ноутбуков) председателя, членов и секретаря комиссии в папке ГИА_2021_38.02.07/ВКР студентов/. При работе участника заседания ГЭК удалённо с применением дистанционных образовательных технологий заместитель председателя ГЭК обеспечивает доступ к папке с электронными пакетами документов в аккаунте облачного хранилища Mail.ru.

За неделю до защиты выпускной квалификационной работы с применением дистанционных образовательных технологий проводится тестирование состояния видеосвязи с обучающимися в сети Интернет.

Заместитель председателя ГЭК в программе Zoom на своем рабочем компьютере создает через планирование новую конференцию с указанием:

- ссылка приглашения на видеоконференцию;

- название конференции «Защита ВКР – дата»;

- идентификатор персональной конференции (автоматически выставляет программа);

- пароль для входа.

В день заседания ГЭК за 30 минут до начала работы комиссии устанавливается видеосвязь всех участников заседания ГЭК (председателя, членов ГЭК, секретаря ГЭК, обучающихся) на платформе Zoom. В 09.00 ч проводится организационная работа: заместитель председателя ГЭК представляет председателя ГЭК, членов и секретаря комиссии, озвучивает регламент проведения защиты ВКР, проводит процедуру идентификации личности обучающихся. Идентификация личности обучающихся состоит в визуальной сверке личности обучающегося с данными паспорта, представленного обучающимся перед видеокамерой комиссии в развернутом виде. После проведения организационной работы заместитель председателя ГЭК переводит всех обучающихся в режим ожидания, приглашает обучающихся к докладу согласно установленному таймингу защиты ВКР.

Председатель и члены государственной экзаменационной комиссии знакомятся с содержанием электронного пакета документов ВКР. В состав электронного пакета документов ВКР включается: дипломная работа, индивидуальный план подготовки и выполнения ВКР, задание на выполнение практической части, отзыв на ВКР, рецензия на ВКР, тезисы доклада, презентация к докладу по ВКР.

Управление презентацией, знакомство с содержанием члены комиссии осуществляют самостоятельно. Председатель и члены ГЭК на защите ВКР задают обучающемуся, при необходимости, уточняющие вопросы по тематике защищаемой ВКР.

Общее время для доклада студента, установленное таймингом защиты ВКР в программе Zoom - 15 минут. Процедура защиты, после идентификации обучающегося, с разрешения председателя ГЭК включает: доклад студента (не более 7-10 минут); развёрнутые ответы на вопросы членов комиссии.

До начала и по окончании персональной защиты обучающийся находится режиме ожидания. По окончании общей процедуры защиты ВКР, все обучающиеся переходят в режим ожидания.

Автоматически проводится запись защиты выпускных квалификационных работ и открытого заседания государственной экзаменационной комиссии, записи сохраняются и передаются заместителю директора по учебной работе.

По ходу работы заседания ГЭК по защите ВКР с использованием дистанционных образовательных технологий ведётся технический протокол, куда записываются сбои связи.

В случае возникновения непредвиденных обстоятельств, заместитель председателя ГЭК руководствуется инструкцией, утверждённой приказом директора колледжа. О технических проблемах видеосвязи ставится в известность техническая служба колледжа, после их решения видеосвязь возобновляется, о чём доводится через куратора группы до обучающихся.

Согласно рекомендациям по подготовке и проведению заседаний ГЭК с использованием дистанционных образовательных технологий, утверждённых приказом директора колледжа, проводится инструктаж работников и членов ГЭК об ответственности за соблюдение требований безопасного поведения в период распространения COVID-19, обеспечивается использование участниками заседания средств индивидуальной защиты (маска, перчатки) и социальной дистанции не менее 1,5 м. Строго по таймингу проводится дезинфекция аудитории, где проходит заседание членов ГЭК по специальности 38.02.07 Банковское дело.

Обсуждение итогов защиты выпускных квалификационных работ по специальности 38.02.07 Банковское дело проводится на закрытом заседании председателя и членов государственной экзаменационной комиссии с использованием приложения-мессенджераВайбер.

После закрытого обсуждения членами государственной экзаменационной комиссии результатов и успешной защиты ВКР, включающей выполнение дипломной работы и демонстрационного экзамена, председатель ГЭК объявляет обучающимся об успешном освоении программы подготовки специалистов среднего звена по специальности 38.02.01Экономика и бухгалтерский учет (по отраслям) и решении о присвоении им квалификации Бухгалтер.

III.ТРЕБОВАНИЯ К ВЫПУСКНЫМ КВАЛИФИКАЦИОННЫМ РАБОТАМ И МЕТОДИКА ИХ ОЦЕНИВАНИЯ

Для подготовки выпускной квалификационной работы (дипломной работы) студенту назначается руководитель.

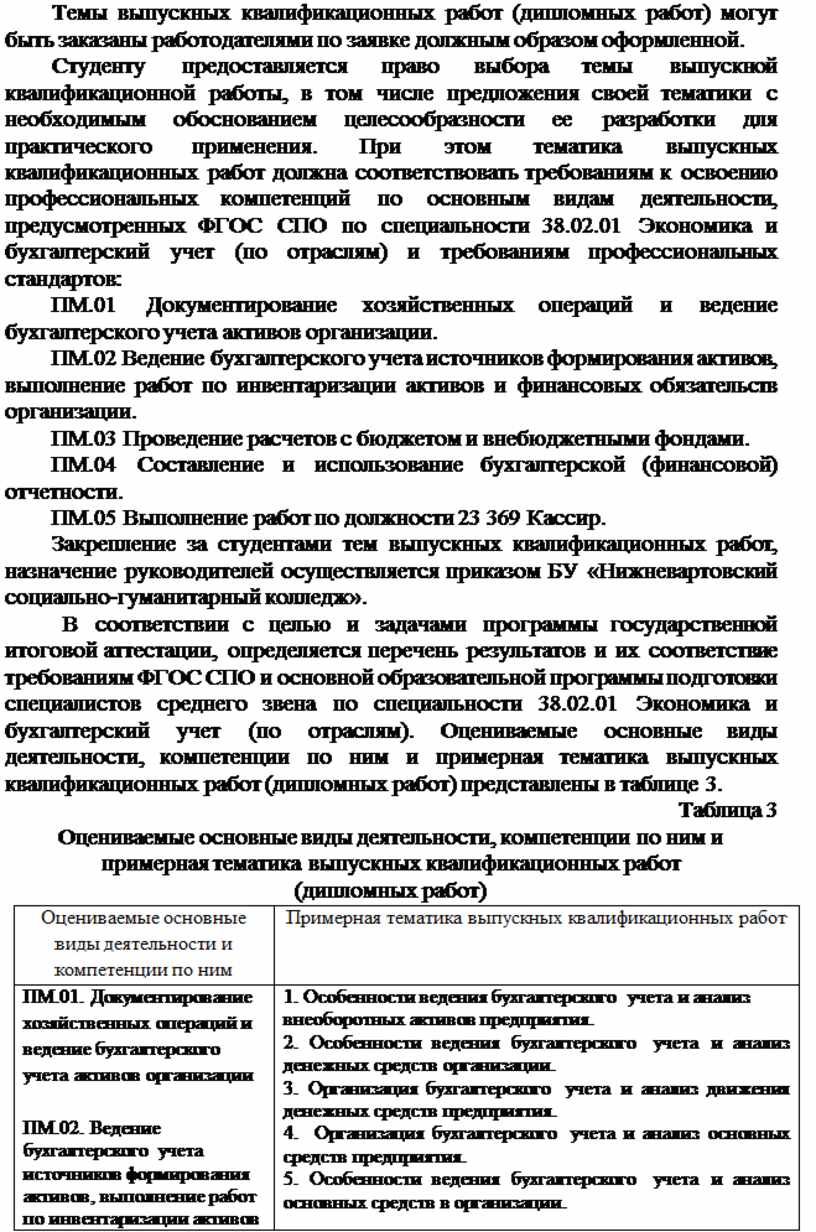

Темы выпускных квалификационных работ (дипломных работ) разрабатываются преподавателями колледжа совместно со специалистами организаций, заинтересованных в разработке данных тем (в том числе с участием работодателей), и выносятся на согласование в методическую комиссию (кафедру) экономических дисциплин. Тематика выпускных квалификационных работ соответствует наименованию комплекта оценочной документации по компетенции Банковское дело. Тематика ВКР должна соответствовать содержанию одного или нескольких профессиональных модулей, входящих в образовательную программу СПО по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). При проведении демонстрационного экзамена под тематикой выпускной квалификационной работы понимается наименование комплекта оценочной документации по компетенции Бухгалтерский учет.Примерная тематика ВКР представлена в приложении 8.

Темы выпускных квалификационных работ (дипломных работ) могут быть заказаны работодателями по заявке должным образом оформленной.

Студенту предоставляется право выбора темы выпускной квалификационной работы, в том числе предложения своей тематики с необходимым обоснованием целесообразности ее разработки для практического применения. При этом тематика выпускных квалификационных работ должна соответствовать требованиям к освоению профессиональных компетенций по основным видам деятельности, предусмотренных ФГОС СПО по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) и требованиям профессиональных стандартов:

ПМ.01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организации.

ПМ.02 Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации.

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами.

ПМ.04 Составление и использование бухгалтерской (финансовой) отчетности.

ПМ.05 Выполнение работ по должности 23 369 Кассир.

Закрепление за студентами тем выпускных квалификационных работ, назначение руководителей осуществляется приказом БУ «Нижневартовский социально-гуманитарный колледж».

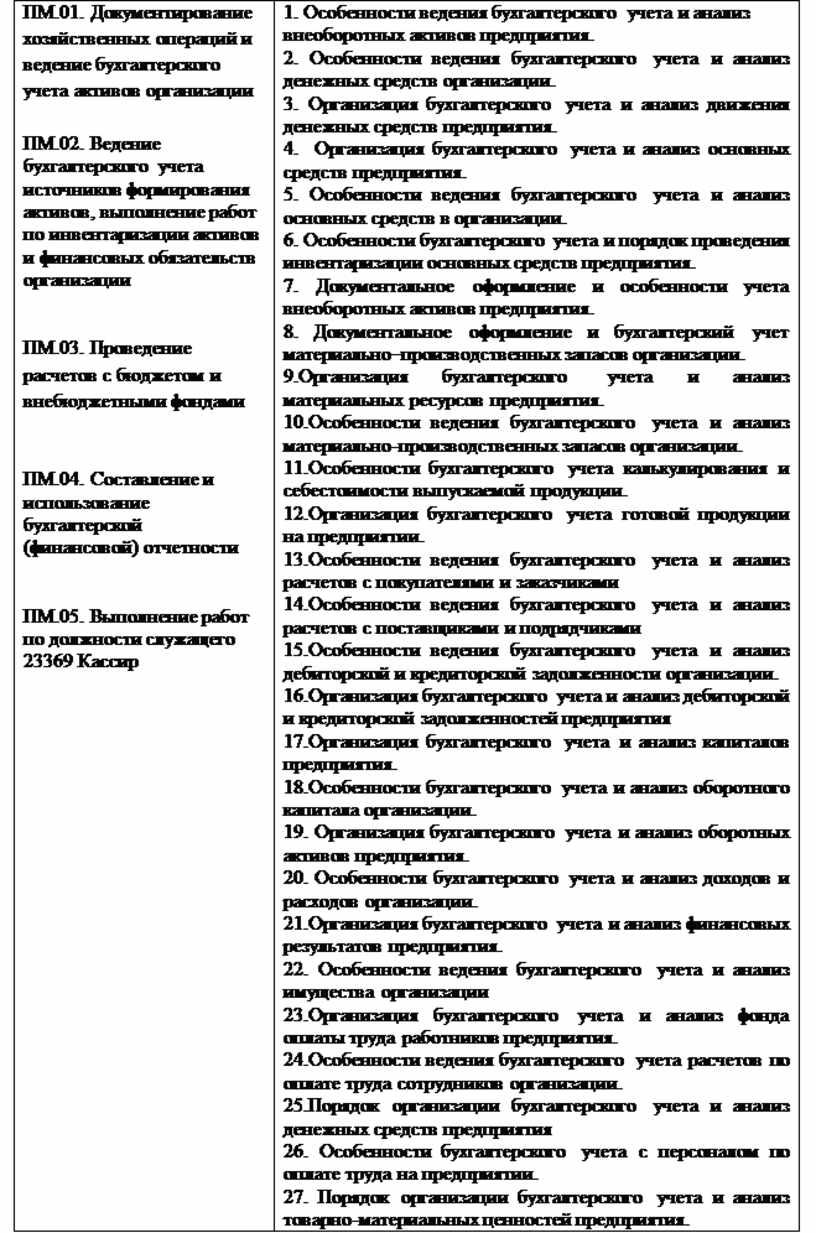

В соответствии с целью и задачами программы государственной итоговой аттестации, определяется перечень результатов и их соответствие требованиям ФГОС СПО и основной образовательной программы подготовки специалистов среднего звена по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). Оцениваемые основные виды деятельности, компетенции по ним и примерная тематика выпускных квалификационных работ (дипломных работ) представлены в таблице 3.

Таблица 3

Оцениваемые основные виды деятельности, компетенции по ним и примерная тематика выпускных квалификационных работ

(дипломных работ)

|

Оцениваемые основные виды деятельности и компетенции по ним |

Примерная тематика выпускных квалификационных работ |

|

ПМ.01. Документирование хозяйственных операций и ведение бухгалтерского учета активов организации

ПМ.02. Ведение бухгалтерского учета источников формирования активов, выполнение работ по инвентаризации активов и финансовых обязательств организации

ПМ.03. Проведение расчетов с бюджетом и внебюджетными фондами

ПМ.04. Составление и использование бухгалтерской (финансовой) отчетности

ПМ.05. Выполнение работ по должности служащего 23369 Кассир

|

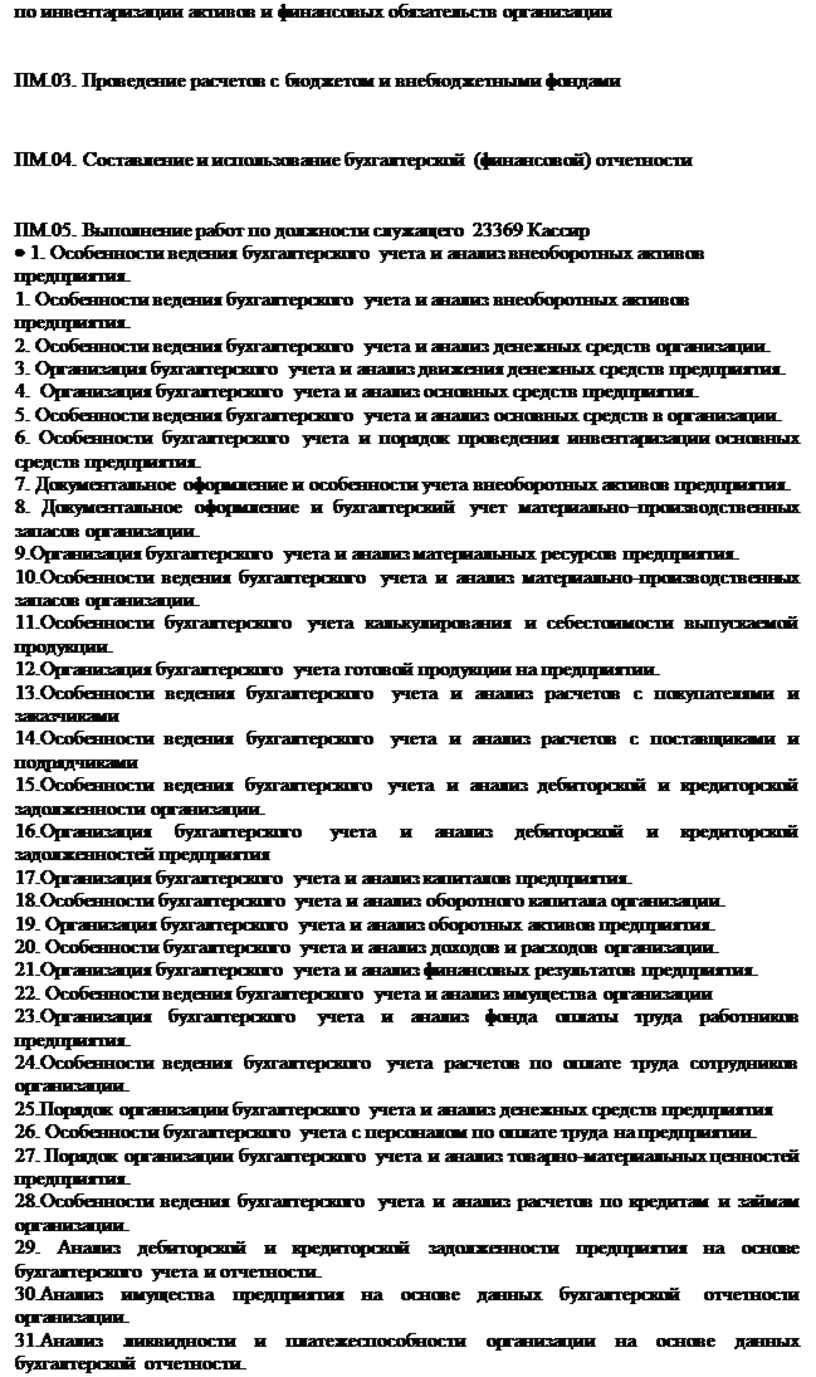

1. Особенности ведения бухгалтерского учета и анализ внеоборотных активов предприятия. 2. Особенности ведения бухгалтерского учета и анализ денежных средств организации. 3. Организация бухгалтерского учета и анализ движения денежных средств предприятия. 4. Организация бухгалтерского учета и анализ основных средств предприятия. 5. Особенности ведения бухгалтерского учета и анализ основных средств в организации. 6. Особенности бухгалтерского учета и порядок проведения инвентаризации основных средств предприятия. 7. Документальное оформление и особенности учета внеоборотных активов предприятия. 8. Документальное оформление и бухгалтерский учет материально–производственных запасов организации. 9.Организация бухгалтерского учета и анализ материальных ресурсов предприятия. 10.Особенности ведения бухгалтерского учета и анализ материально-производственных запасов организации. 11.Особенности бухгалтерского учета калькулирования и себестоимости выпускаемой продукции. 12.Организация бухгалтерского учета готовой продукции на предприятии. 13.Особенности ведения бухгалтерского учета и анализ расчетов с покупателями и заказчиками 14.Особенности ведения бухгалтерского учета и анализ расчетов с поставщиками и подрядчиками 15.Особенности ведения бухгалтерского учета и анализ дебиторской и кредиторской задолженности организации. 16.Организация бухгалтерского учета и анализ дебиторской и кредиторской задолженностей предприятия 17.Организация бухгалтерского учета и анализ капиталов предприятия. 18.Особенности бухгалтерского учета и анализ оборотного капитала организации. 19. Организация бухгалтерского учета и анализ оборотных активов предприятия. 20. Особенности бухгалтерского учета и анализ доходов и расходов организации. 21.Организация бухгалтерского учета и анализ финансовых результатов предприятия. 22. Особенности ведения бухгалтерского учета и анализ имущества организации 23.Организация бухгалтерского учета и анализ фонда оплаты труда работников предприятия. 24.Особенности ведения бухгалтерского учета расчетов по оплате труда сотрудников организации. 25.Порядок организации бухгалтерского учета и анализ денежных средств предприятия 26. Особенности бухгалтерского учета с персоналом по оплате труда на предприятии. 27. Порядок организации бухгалтерского учета и анализ товарно-материальных ценностей предприятия. 28.Особенности ведения бухгалтерского учета и анализ расчетов по кредитам и займам организации. 29. Анализ дебиторской и кредиторской задолженности предприятия на основе бухгалтерского учета и отчетности. 30.Анализ имущества предприятия на основе данных бухгалтерской отчетности организации. 31.Анализ ликвидности и платежеспособности организации на основе данных бухгалтерской отчетности. 32.Анализ финансовой устойчивости организации на основе данных бухгалтерской отчетности. 33. Анализ доходов и расходов организации по данным бухгалтерской отчетности. 34. Анализ финансовых результатов деятельности предприятия на основе данных бухгалтерской отчетности. 35.Анализ ликвидности и платежеспособности организации на основе данных бухгалтерской отчетности. 36.Анализ финансовой устойчивости организации на основе данных бухгалтерской отчетности. 37. Анализ движения денежных средств на основе бухгалтерской отчетности. 38. Анализ показателей рентабельности и деловой активности предприятия на основе данных бухгалтерского учета и отчетности. 39. Анализ эффективности использования капитала на основе данных бухгалтерской отчетности предприятия. 40. Анализ финансово-хозяйственной деятельности предприятия по данным бухгалтерской отчетности. 41. Особенности бухгалтерского учета при применении упрощенной системы налогообложения. 42. Организация бухгалтерского учета расчетов с бюджетом и внебюджетными фондами. 43. Особенности бухгалтерского учета и отчетности страховых взносов на предприятии. 44. Оптимизация налоговых платежей предприятия 45. Оценка эффективности финансовой деятельности коммерческой организации |

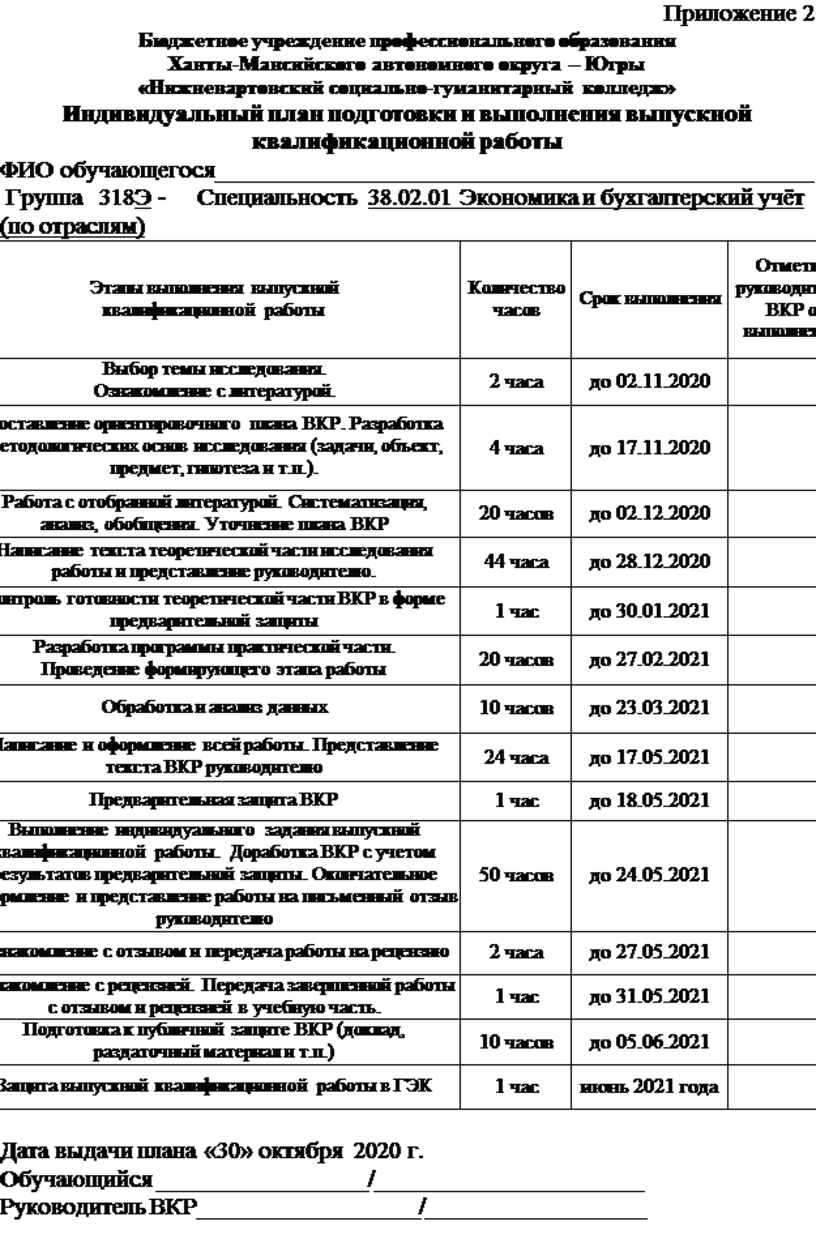

По выбранному направлению исследования руководитель ВКР разрабатывает совместно со студентом индивидуальный план подготовки и выполнения ВКР по форме (ПРИЛОЖЕНИЕ 2). В процессе работы по выбранному направлению исследования происходит окончательная формулировка темы ВКР.

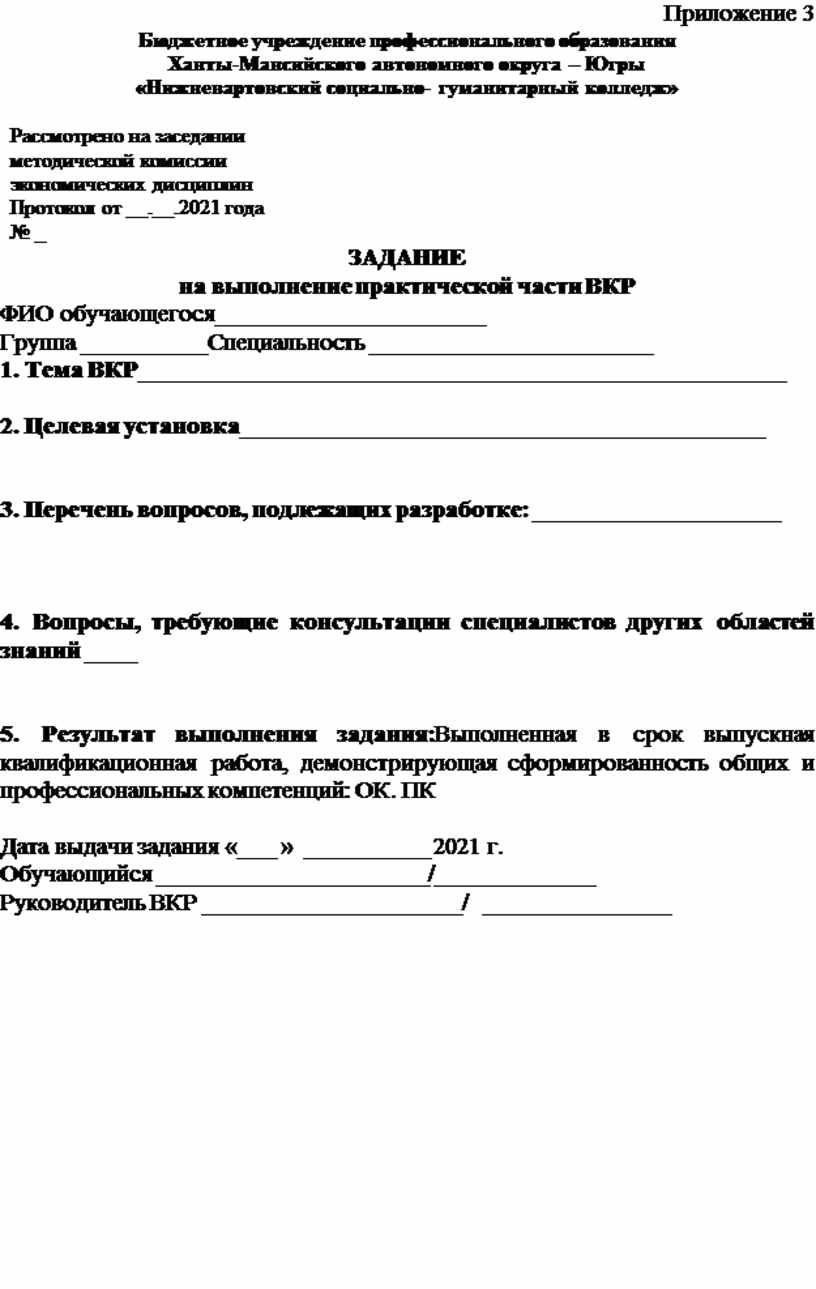

Не позднее, чем за две недели до начала преддипломной практики руководитель ВКР выдает обучающемуся задание на выполнение практической части ВКР. Задание на выполнение практической части ВКР разрабатывается руководителем ВКР по форме (ПРИЛОЖЕНИЕ 3).

Методическая комиссия (кафедра) экономических дисциплин осуществляет научно-методическое сопровождение выполнения ВКР по следующим этапам: диагностика и анализ проблем в осуществлении выполнения ВКР; определение и реализация маршрута сопровождения; оценка и анализ полученных результатов.

Руководитель ВКР по завершению этапа подготовки, написания и оформления ВКР (дипломной работы) готовит письменный отзыв. В отзыве руководителя ВКР указываются характерные особенности работы, ее достоинства и недостатки, а также отношение обучающегося к выполнению ВКР, проявленные (не проявленные) им способности, оцениваются уровень освоения общих и профессиональных компетенций, знания, умения обучающегося продемонстрированные им при выполнении ВКР, а также степень самостоятельности обучающегося и его личный вклад в раскрытие проблем и разработку предложений по их решению. Заканчивается отзыв выводом о возможности (невозможности) допуска ВКР к защите. Отзыв на ВКР оформляется по форме (ПРИЛОЖЕНИЕ 4).

Выполненные ВКР рецензируются специалистами из числа работников колледжа, иныхобразовательных организаций, осуществляющих подготовку по специальности 38.02.01. Экономика и бухгалтерский учет (по отраслям), организаций различных отраслей. Рецензия должна включать: заключение о соответствии содержания ВКР заявленной теме; оценку качества выполнения каждого раздела ВКР; оценку степени разработки поставленных вопросов, теоретической и практической значимости работы; общую оценку ВКР. Требования к оформлению рецензии: наименование прописными буквами по форме (ПРИЛОЖЕНИЕ 5); шрифт TimesNewRoman №14, интервал - 1,5, отступ справа - 1 см, отступ слева - 3 см.

По завершении студентом дипломной работы руководитель формирует пакет документов в следующем порядке:

• рецензия на дипломную работу в одном экземпляре, заверенная печатью для документов колледжа;

• подписанный руководителем работы отзыв на дипломную работу в одном экземпляре, заверенный печатью для документов колледжа;

• индивидуальный план подготовки и выполнения ВКР;

• задание на выполнение практической части дипломной работы;

• выпускная квалификационная работа (дипломная работа), подписанная руководителем ВКР и обучающимся, заверенная печатью для документов колледжа.

При проведении государственной итоговой аттестации с применением информационных образовательных технологий по завершении студентом ВКР, но не позднее, чем за 10 дней до защиты ВКР, руководитель ВКР формирует электронный пакет документов ВКР согласно инструкции, утверждённой приказом директора колледжа, в следующем порядке:

Папка ВКР, содержащая электронные документы (файлы) в pdf.:

• рецензия на ВКР (дипломную работу), подписанная рецензентом, в одном экземпляре;

• отзыв на ВКР (дипломную работу), подписанный руководителем работы, в одном экземпляре;

• индивидуальный план подготовки и выполнения ВКР, подписанный обучающимся и руководителем;

• задание на выполнение практической части ВКР (дипломной работы), подписанное обучающимся и руководителем;

• выпускная квалификационная работа (ВКР) (дипломная работа), подписанная руководителем ВКР и обучающимся;

• заявка от организации, подписанная представителем организации и заверенная печатью;

• нормоконтроль, подписанный представителем организации.

Папка Доклад, содержащая электронные документы (файлы):

Доклад в docx,

Презентация в pptx.

Сформированный электронный пакет документов ВКР передается с помощью информационных коммуникационных технологий руководителем ВКР руководителю методической комиссией (кафедрой) экономических дисциплин. Руководитель методической комиссией (кафедрой) экономических дисциплин размещает общий электронный пакет документов ВКР, не позднее, чем за 5 рабочих дней до начала государственной итоговой аттестации, в папке 38.02.01Экономика и бухгалтерский учет (по отраслям) в аккаунте облачного пространства.

Сформированный пакет документов по ВКР передается руководителем заместителю директора по учебной работе не позднее, чем за 5 рабочих дней до начала государственной итоговой аттестации.

Решения государственных экзаменационных комиссий принимаются на закрытых заседаниях простым большинством голосов членов комиссии, участвующих в заседании, при обязательном присутствии председателя или его заместителя. Результаты итоговой государственной аттестации определяются оценками «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

Показателями оценки результатов выполнения заданий демонстрационного экзамена являются баллы за выполнение заданий демонстрационного экзамена в соответствии со схемой начисления баллов, приведённых в комплекте оценочной документации.Максимальное количество баллов, которое возможно получить за выполнение задания демонстрационного экзамена, принимается за 100%

Порядок оценивания результатов проведения демонстрационного экзамена по специальности среднего профессионального образования38.02.01Экономика и бухгалтерский учет (по отраслям) основан на принципах соответствия требований ФГОС СПО по специальности 38.02.01Экономика и бухгалтерский учет (по отраслям), требований профессиональных стандартов, критериям оценки демонстрационного экзамена по КОД по компетенции Бухгалтерский учет.

По результатам оценки выполненных обучающимися заданий формируется итоговый протокол, который подписывается Главным экспертом и членами Экспертной группы, а также заверяется членом ГЭК. Протокол передаётся в колледж и является приложением к протоколу заседания ГЭК. На основании итогового протокола демонстрационного экзамена на заседании государственной экзаменационной комиссии производится перевод баллов, полученных студентами за демонстрационный экзамен в оценку. При проведении демонстрационного экзамена по стандартам Ворлдскиллс Россия используется следующая шкала оценивания.

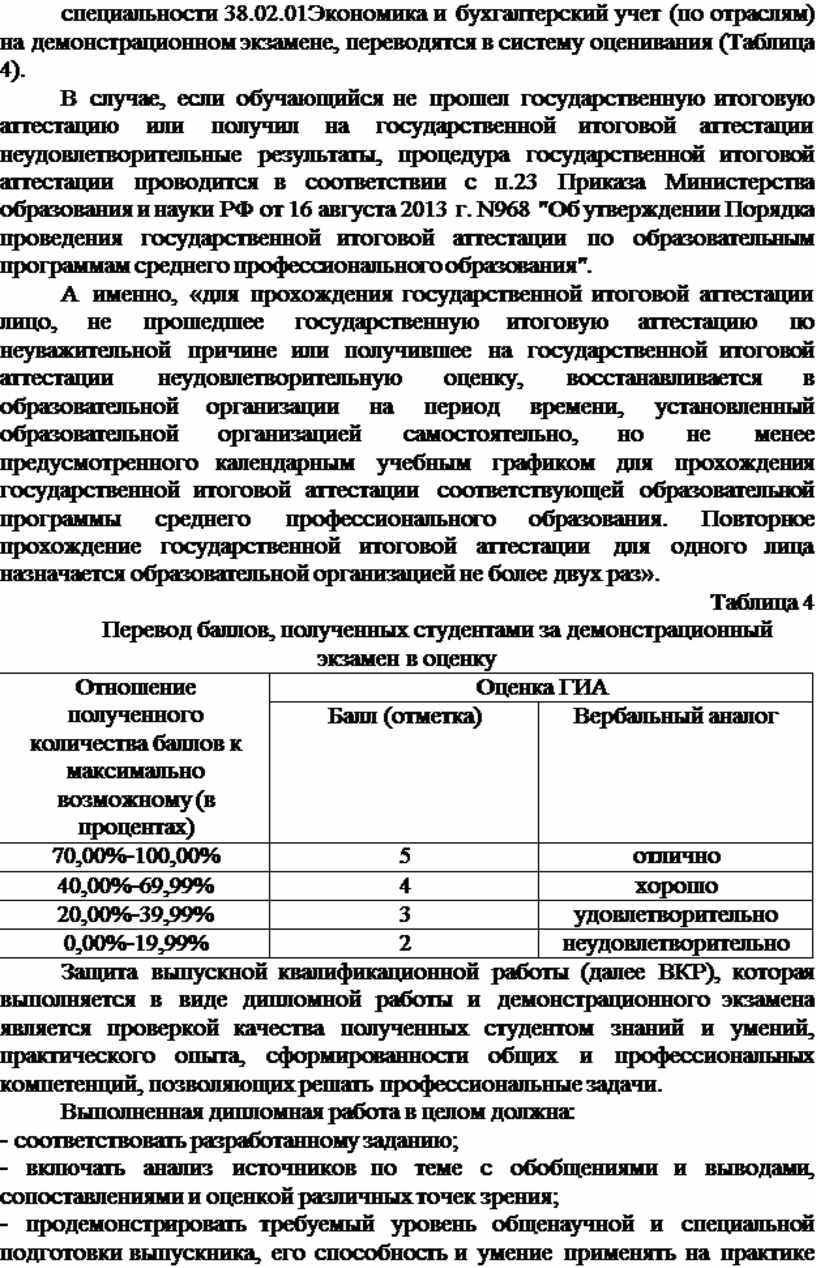

Перевод полученного количества баллов в оценки «отлично», «хорошо», «удовлетворительно», «неудовлетворительно» осуществляется государственной экзаменационной комиссии с обязательным участием главного эксперта. Порядок перевода баллов в систему оценивания. Баллы по 100-процентной шкале, полученные обучающимися по основной образовательной программе среднего профессионального образования по специальности 38.02.01Экономика и бухгалтерский учет (по отраслям) на демонстрационном экзамене, переводятся в систему оценивания (Таблица 4).

В случае, если обучающийся не прошел государственную итоговую аттестацию или получил на государственной итоговой аттестации неудовлетворительные результаты, процедура государственной итоговой аттестации проводится в соответствии с п.23 Приказа Министерства образования и науки РФ от 16 августа 2013 г. N968 "Об утверждении Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования".

А именно, «для прохождения государственной итоговой аттестации лицо, не прошедшее государственную итоговую аттестацию по неуважительной причине или получившее на государственной итоговой аттестации неудовлетворительную оценку, восстанавливается в образовательной организации на период времени, установленный образовательной организацией самостоятельно, но не менее предусмотренного календарным учебным графиком для прохождения государственной итоговой аттестации соответствующей образовательной программы среднего профессионального образования. Повторное прохождение государственной итоговой аттестации для одного лица назначается образовательной организацией не более двух раз».

Таблица 4

Перевод баллов, полученных студентами за демонстрационный экзамен в оценку

|

Отношение полученного количества баллов к максимально возможному (в процентах) |

Оценка ГИА |

|

|

Балл (отметка) |

Вербальный аналог |

|

|

70,00%-100,00% |

5 |

отлично |

|

40,00%-69,99% |

4 |

хорошо |

|

20,00%-39,99% |

3 |

удовлетворительно |

|

0,00%-19,99% |

2 |

неудовлетворительно |

Защита выпускной квалификационной работы (далее ВКР), которая выполняется в виде дипломной работы и демонстрационного экзамена является проверкой качества полученных студентом знаний и умений, практического опыта, сформированности общих и профессиональных компетенций, позволяющих решать профессиональные задачи.

Выполненная дипломная работа в целом должна:

- соответствовать разработанному заданию;

- включать анализ источников по теме с обобщениями и выводами, сопоставлениями и оценкой различных точек зрения;

- продемонстрировать требуемый уровень общенаучной и специальной подготовки выпускника, его способность и умение применять на практике освоенные знания, практические умения, общие и профессиональные компетенции в соответствии с ФГОС СПО.

Дипломная работа:

- должна быть выполнена на актуальную тему;

- носить исследовательский и самостоятельный характер;

- содержать в своей основе материалы преддипломной практики;

- иметь практическую значимость.

Выполнение дипломной работы является завершающим этапом формирования общих и профессиональных компетенций.

При оценивании дипломной работы учитывается:

· содержание дипломной работы (критерии в таблице 5);

· качество презентации и устного доклада выпускника (критерии в таблице 5);

· свободное владение материалом дипломной работы;

· глубина и точность ответов на вопросы, отзыв руководителя и оценка рецензента.

Результаты защиты выпускной квалификационной работы (дипломной работы) определяются оценками «отлично», «хорошо», удовлетворительно», «неудовлетворительно»:

«Отлично» выставляется за работу, содержащую глубокое, логичное и полное раскрытие темы, отличающуюся самостоятельностью, знанием теоретического материала, опирающуюся на практический опыт студентов. Оформление работы полностью соответствует предъявляемым требованиям. Работа имеет положительный отзыв руководителя. При её защите обучающийся показывает глубокое знание темы, свободно ориентируется в материале, использует наглядные пособия.

«Хорошо» выставляется за работу, содержащую последовательное изложение основных вопросов темы, понимание теоретического и практического материала. Работа отличается достаточной обоснованностью выводов и обобщений, но содержит неточности в изложении материала. Оформление работы полностью соответствует предъявляемым требованиям. Работа имеет положительный отзыв руководителя. При её защите обучающийся показывает знание темы, ориентируется в материале без особых затруднений, использует наглядные пособия.

«Удовлетворительно» выставляется за работу, в основном, раскрывающую содержание темы, которая отличается схематичностью, нарушением последовательности, отдельными неточностями в изложении. Работа недостаточно грамотна. В отзыве руководителя имеются замечания по содержанию работы, ошибки в расчетах или имеются замечания к оформлению ВКР. При защите работы обучающийся проявляет неуверенность, показывает слабое знание вопросов темы.

«Неудовлетворительно» выставляется за работу, которая не носит элементы исследовательского характера, имеет поверхностно изложенный материал темы, отсутствуют практические расчеты, работа не отвечает требованиям, изложенным в методических указаниях. В отзыве руководителя имеются серьезные критические замечания по содержанию работы. При её защите обучающийся проявляет неуверенность, затрудняется отвечать на вопросы комиссии по теме исследования.

Оценка общих и профессиональных компетенций выпускников по результатам выполнения и защиты выпускных квалификационных работ проводится на основании дихотомических (раздвоенных) оценок «владеет» или «не владеет», сделанных членами государственной экзаменационной комиссии по показателям оценивания результата и критериям оценки результата выполнения и защиты выпускных квалификационных работ по таблицам 5, 6.

Результаты аттестационных испытаний, включенных в государственную итоговую аттестацию с применением дистанционных образовательных технологий, определяются оценками «отлично», «хорошо», «удовлетворительно», «неудовлетворительно» и объявляются в тот же день после оформления в установленном порядке протоколов заседания государственной экзаменационной комиссии по специальности 38.02.01Экономика и бухгалтерский учет (по отраслям), которые ведутся в электронном формате в информационной системе 1С: Колледж.

Содержание ВКР должно быть выполнено в соответствии стребованиями, и полностью раскрывать владение выпускником профессиональными компетенциями по теме выпускной квалификационной работы. Бухгалтер должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности, представленными в приложении 7.

В соответствии заявленной студентом темы содержание ВКР должно полностью раскрывать знания и умения, степень освоенности общих и профессиональных компетенций выпускника по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям). В таблице 5, 6 представлены показатели оценивания, критерии оценивания и шкала оценивания подготовки и защиты дипломной работы.

Таблица 5

Описание показателей, критериев, шкалы оценивания компетенций

защиты выпускной квалификационной работы

|

п/п |

Показатели оценивания |

Критерии оценивания |

Максимальный балл |

|

1. |

Содержание выпускной квалификационной работы (дипломной работы) (максимально 10 баллов)[3] |

Соответствие структуры и содержания работы требованиям ФГОС СПО и методических рекомендаций |

1 |

|

Полнота раскрытия темы работы[4] |

3 |

||

|

Глубина анализа источников по теме с обобщениями и выводами, сопоставлениями и оценкой различных точек зрения |

1 |

||

|

Соответствие результатов ВКР разработанному заданию, поставленным цели и задачам |

1 |

||

|

Исследовательский характер работы (уровень общенаучной подготовки выпускника) |

1 |

||

|

Практическая направленность работы (уровень специальной подготовки выпускника, в том числе результатов производственной преддипломной практики) |

1 |

||

|

Использование различных методов сбора и обработки информации, применяемые в сфере профессиональной деятельности |

1 |

||

|

Правильность выполнения расчетов |

1 |

||

|

2. |

Оформление ВКР (дипломной работы) (максимально 4 балла) |

Соответствие оформления работы требованиям методических рекомендаций |

1 |

|

Объем работы соответствует требованиям методических рекомендаций |

1 |

||

|

В тексте работы есть ссылки на нормативно-правовые акты федерального значения, локальные нормативные акты и научную и учебную литературу (использованная литература) |

1 |

||

|

Список использованной литературы актуален и оформлен в соответствии с требованиями методических рекомендаций |

1 |

||

|

3. |

Содержание, оформление презентации и доклада (максимально 2 балла) |

Полнота и соответствие содержания презентации содержанию ВКР |

1 |

|

Грамотность речи и правильность использования профессиональной терминологии |

1 |

||

|

4. |

Ответы на дополнительные вопросы (максимальное количество баллов 4) |

Полнота, точность, аргументированность ответов |

4 |

|

ВСЕГО |

20 |

||

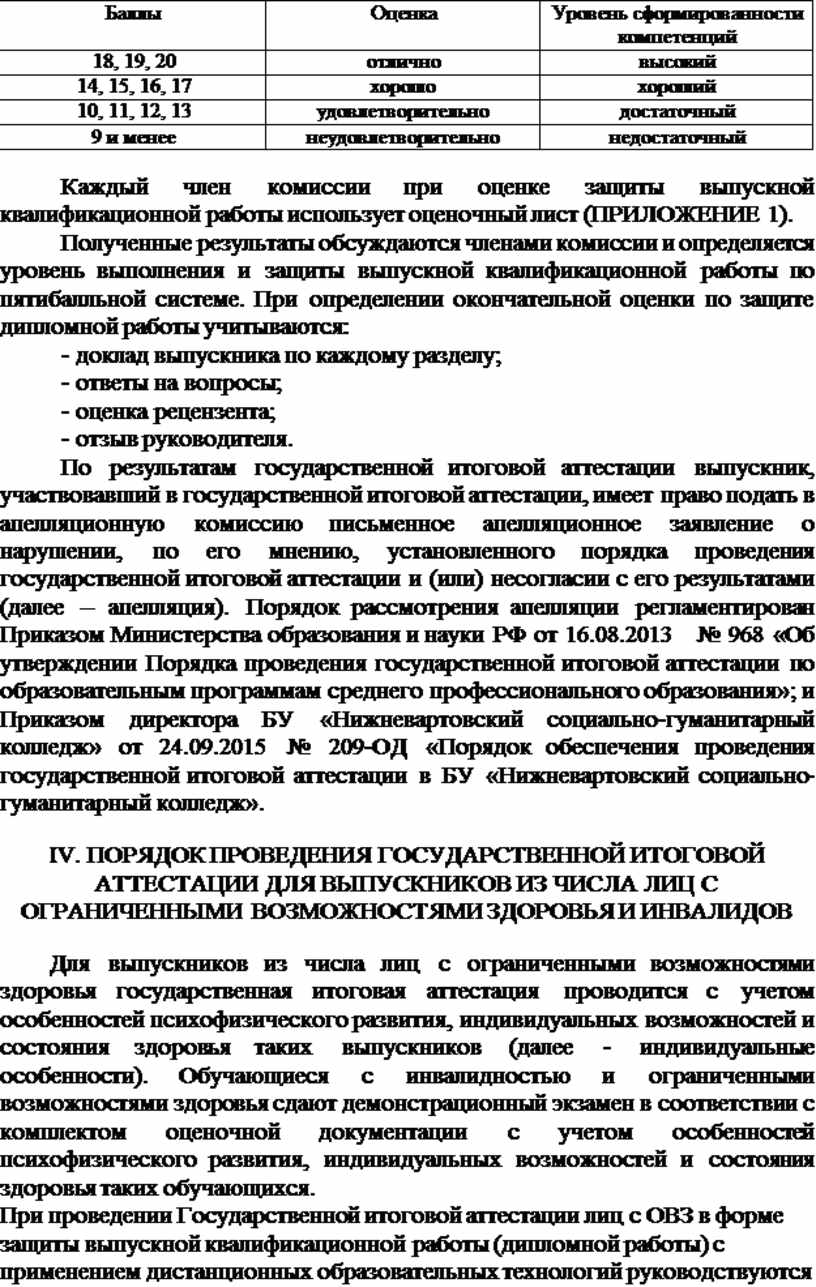

Шкала оценивания представлена в таблице 6.

Таблица 6

Шкала оценивания результатов защиты выпускной квалификационной работы

|

Баллы |

Оценка |

Уровень сформированности компетенций |

|

18, 19, 20 |

отлично |

высокий |

|

14, 15, 16, 17 |

хорошо |

хороший |

|

10, 11, 12, 13 |

удовлетворительно |

достаточный |

|

9 и менее |

неудовлетворительно |

недостаточный |

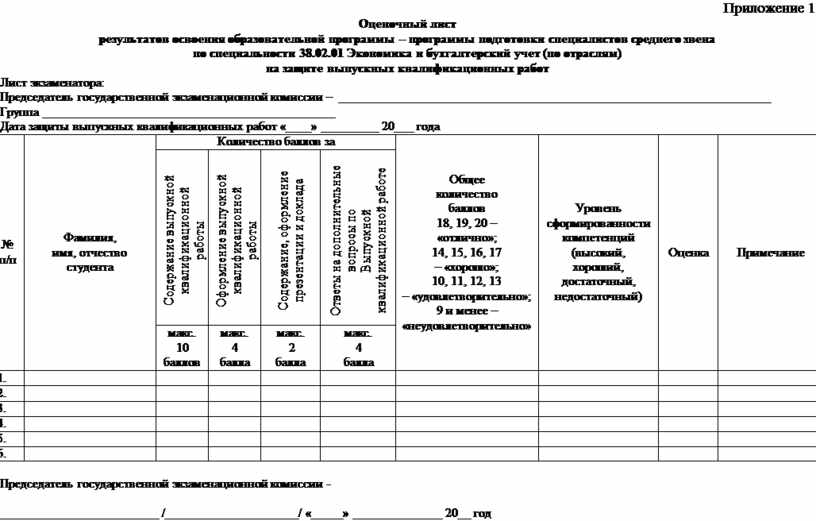

Каждый член комиссии при оценке защиты выпускной квалификационной работы использует оценочный лист (ПРИЛОЖЕНИЕ 1).

Полученные результаты обсуждаются членами комиссии и определяется уровень выполнения и защиты выпускной квалификационной работы по пятибалльной системе. При определении окончательной оценки по защите дипломной работы учитываются:

- доклад выпускника по каждому разделу;

- ответы на вопросы;

- оценка рецензента;

- отзыв руководителя.

По результатам государственной итоговой аттестации выпускник, участвовавший в государственной итоговой аттестации, имеет право подать в апелляционную комиссию письменное апелляционное заявление о нарушении, по его мнению, установленного порядка проведения государственной итоговой аттестации и (или) несогласии с его результатами (далее – апелляция). Порядок рассмотрения апелляции регламентирован Приказом Министерства образования и науки РФ от 16.08.2013 № 968 «Об утверждении Порядка проведения государственной итоговой аттестации по образовательным программам среднего профессионального образования»; и Приказом директора БУ «Нижневартовский социально-гуманитарный колледж» от 24.09.2015 № 209-ОД «Порядок обеспечения проведения государственной итоговой аттестации в БУ «Нижневартовский социально-гуманитарный колледж».

IV. ПОРЯДОК ПРОВЕДЕНИЯ ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ ДЛЯ ВЫПУСКНИКОВ ИЗ ЧИСЛА ЛИЦ С ОГРАНИЧЕННЫМИ ВОЗМОЖНОСТЯМИ ЗДОРОВЬЯ И ИНВАЛИДОВ

Для выпускников из числа лиц с ограниченными возможностями здоровья государственная итоговая аттестация проводится с учетом особенностей психофизического развития, индивидуальных возможностей и состояния здоровья таких выпускников (далее - индивидуальные особенности). Обучающиеся с инвалидностью и ограниченными возможностями здоровья сдают демонстрационный экзамен в соответствии с комплектом оценочной документации с учетом особенностей психофизического развития, индивидуальных возможностей и состояния здоровья таких обучающихся.

При проведении Государственной итоговой аттестации лиц с ОВЗ в форме защиты выпускной квалификационной работы (дипломной работы) с применением дистанционных образовательных технологий руководствуются разработанным порядком в колледже обучения лиц с инвалидностью и (или) ОВЗ с применением электронного обучения и дистанционных образовательных технологий в период самоизоляции в условиях распространения коронавирусной инфекции, утверждённого приказом директора.

При проведении государственной итоговой аттестации обеспечивается соблюдение следующих общих требований:

- проведение государственной итоговой аттестации для лиц с ограниченными возможностями здоровья в одной аудитории совместно с выпускниками, не имеющими ограниченных возможностей здоровья, если это не создает трудностей для выпускников при прохождении государственной итоговой аттестации;

- присутствие в аудитории ассистента, оказывающего выпускникам необходимую техническую помощь с учетом их индивидуальных особенностей (занять рабочее место, передвигаться, прочитать и оформить задание, общаться с членами государственной экзаменационной комиссии);

- пользование необходимыми выпускникам техническими средствами при прохождении государственной итоговой аттестации с учетом их индивидуальных особенностей;

- обеспечение возможности беспрепятственного доступа выпускников в аудитории, туалетные и другие помещения, а также их пребывания в указанных помещениях (наличие пандусов, поручней, расширенных дверных проемов, лифтов, при отсутствии лифтов аудитория должна располагаться на первом этаже, наличие специальных кресел и других приспособлений).

Дополнительно при проведении государственной итоговой аттестации обеспечивается соблюдение следующих требований в зависимости от категорий выпускников с ограниченными возможностями здоровья:

а) для слепых:

- задания для выполнения, а также инструкция о порядке государственной итоговой аттестации оформляются рельефно-точечным шрифтом Брайля или в виде электронного документа, доступного с помощью компьютера со специализированным программным обеспечением для слепых, или зачитываются ассистентом;

- письменные задания выполняются на бумаге рельефно-точечным шрифтом Брайля или на компьютере со специализированным программным обеспечением для слепых, или надиктовываются ассистентом;

- выпускникам для выполнения задания при необходимости предоставляется комплект письменных принадлежностей и бумага для письма рельефно-точечным шрифтом Брайля, компьютер со специализированным программным обеспечением для слепых;

б) для слабовидящих:

- обеспечивается индивидуальное равномерное освещение не менее 300 люкс;

- выпускникам для выполнения задания при необходимости предоставляется увеличивающее устройство;

- задания для выполнения, а также инструкция о порядке проведения государственной аттестации оформляются увеличенным шрифтом;

в) для глухих и слабослышащих, с тяжелыми нарушениями речи:

- обеспечивается наличие звукоусиливающей аппаратуры коллективного пользования, при необходимости предоставляется звукоусиливающая аппаратура индивидуального пользования;

- по их желанию государственный экзамен может проводиться в письменной форме;

д) для лиц с нарушениями опорно-двигательного аппарата (с тяжелыми нарушениями двигательных функций верхних конечностей или отсутствием верхних конечностей):

- письменные задания выполняются на компьютере со специализированным программным обеспечением или надиктовываются ассистенту;

- по их желанию государственный экзамен может проводиться в устной форме.

Выпускники или родители (законные представители) несовершеннолетних выпускников не позднее, чем за 3 месяца до начала государственной итоговой аттестации подают письменное заявление о необходимости создания для них специальных условий при проведении государственной итоговой аттестации.

V. ПОРЯДОК АПЕЛЯЦИИ И ПЕРЕСДАЧИ ИТОГОВОЙ ГОСУДАРСТВЕННОЙ АТТЕСТАЦИИ