Поделиться

Министерство общего и профессионального образования Ростовской области

|

|

государственное бюджетное профессиональное образовательное учреждение Ростовской области «Батайский техникум информационных технологий и радиоэлектроники «Донинтех» (ГБПОУ РО «БТИТиР») |

Рабочая программа

учебной дисциплины

ОП.05. Аудит

по специальности СПО

38.02.01. Экономика и бухгалтерский учет

(по отраслям)

(базовый уровень)

Батайск

2022 г.

|

Одобрена ЦМК «Экономических дисциплин» протокол № 1 от 31.08.2023г. Руководитель __________И.В.Зубкова |

|

Утверждаю Заместитель директора по УМР __________ /__________/ __.__.____ г. |

Рабочая программа учебной дисциплины ОП.05 «Аудит» разработана на основе требований:

- Федерального государственного образовательного стандарта (далее – ФГОС) по специальности среднего профессионального образования 38.02.01 Экономика и бухгалтерский учет (по отраслям), утвержденного приказом Министерства образования и науки РФ от 05.02.2018 г. №69,

- Профессионального стандарта «Бухгалтер», утвержденного Приказом Минтруда России от 22.12.2014 № 1061н.

Учебного плана ГБПОУ РО «БТИТ и Р» по специальности профессии СПО 38.02.01. Экономика и бухгалтерский учет (по отраслям) 2023 года.

Организация-разработчик:

государственное бюджетное профессиональное образовательное учреждение Ростовской области «Батайский техникум информационных технологий и радиоэлектроники «Донинтех» (ГБПОУ РО «БТИТиР»)

Разработчик:

__ Зубкова И.В._, преподаватель _высшей_ квалификационной категории

При наличии

Рецензенты:

|

1. Редькина Т.С. ФИО |

_______________ подпись |

ГБПОУ РО «БТИТиР» преподаватель высшей квалификационной категории внутренний рецензент |

|

2.________________. ФИО |

_______________ подпись |

____________________________ внешний рецензент |

РЕЦЕНЗИЯ

на рабочую программу учебной дисциплины ОП.05 «Аудит», реализуемую в «Батайском техникуме информационных технологий и радиоэлектроники «Донинтех» (ГБПОУ РО «БТИТиР») по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в рамках программы подготовки специалистов среднего звена

Рабочая программа учебной дисциплины ОП.05 «Аудит», разработана в соответствии с Федеральным государственным образовательным стандартом по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

В содержании рабочей учебной программы рассмотрены основные понятия и функции аудита как комплекса мероприятий, направленных на проведение тщательной проверки правильности составления и ведения бухгалтерского учета и финансовой, налоговой отчетности экономического субъекта.

Преподаватель определяет профессиональные цели и задачи обучения, охватывая все темы рабочей программы. Обращается внимание не только на обучающие задачи, но и на развитие экономического мышления студентов.

Большое внимание уделено структуре, содержанию и качеству оформления рабочей программы учебной дисциплины ОП.05 «Аудит». Таким образом, содержание программы охватывает основные аспекты независимой и достоверной проверки.

Проведение практических занятий позволяет отработать практические навыки студентов после изучения теоретических вопросов.

Рабочая учебная программа предусматривает систему обучающего (рубежного и промежуточного) контроля, что дает возможность вовремя проводить коррекционную работу, направленную на повышение качества знаний студентов.

Содержание рабочей программы создает условия для формирования общепрофессиональных компетенций будущих специалистов.

Данная рабочая учебная программ соответствует требованиям, предъявляемым к учебно-программной документации СПО и может быть реализована в учреждении СПО.

|

Рецензент: Редькина Т.С.. (ФИО) |

________________ (подпись) |

ГБПОУ РО «БТИТиР» преподаватель высшей квалификационной категории (образовательное учреждение) |

РЕЦЕНЗИЯ

на рабочую программу учебной дисциплины ОП.05 «Аудит», реализуемую в «Батайском техникуме информационных технологий и радиоэлектроники «Донинтех» (ГБПОУ РО «БТИТиР») по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям) в рамках программы подготовки специалистов среднего звена

Основу программы составляет содержание, согласованное с требованиями Федерального государственного образовательного стандарта по специальности.

Содержание программы соответствует современному уровню и тенденциям развития науки, целесообразно распределено по видам занятий, и охватывает весь материал, необходимый для обучения студентов.

В программе учтена специфика образовательной организации и отражена практическая направленность курса.

Программа отвечает современным требованиям к обучению и практическому овладению дисциплиной и отражает современные тенденции в обучении и воспитании.

Программа предусматривает разноуровневое обучение и отражает индивидуальный подход к обучающимся.

Данная рабочая программа учебной дисциплины «Аудит» соответствует содержанию Федерального государственного образовательного стандарта и может использоваться в образовательном процессе при подготовке специалистов среднего звена.

Рецензент _____________ ________________

СОДЕРЖАНИЕ

|

|

|

|

|

1. |

ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ |

6 |

|

2. |

СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ |

9 |

|

3. |

УСЛОВИЯ РЕАЛИЗАЦИИ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ |

15 |

|

4. |

КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ |

16 |

|

|

|

|

1. ПАСПОРТ РАБОЧЕЙ ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

ОП.05 «АУДИТ»

1.1.Область применения программы

Рабочая программа учебной дисциплины является частью программы подготовки специалистов среднего звена (ППССЗ) в соответствии с ФГОС по специальности СПО 38.02.01.Экономика и бухгалтерский учет (базовая подготовка), а также в соответствии с профессиональным стандартом «Бухгалтер», утвержденного Приказом Минтруда России от 22.12.2014 № 1061н.

Рабочая программа учебной дисциплины может быть использована в дополнительном профессиональном образовании по программе повышения квалификации и переподготовке по рабочей профессии «Кассир».

1.2.Место дисциплины в структуре основной профессиональной образовательной программы: Учебная дисциплина ОП.05 «Аудит» принадлежит к разделу общепрофессиональных дисциплин учебного плана специальности (индекс ОП. 09).

1.3.Цели и задачи дисциплины – требования к результатам освоения дисциплины:

В результате освоения дисциплины обучающийся должен уметь:

· ориентироваться в нормативно-правовом регулировании аудиторской деятельности в Российской Федерации

· выполнять работы по проведению аудиторских проверок

· выполнять работы по составлению аудиторских заключений

· владеть приемами комплексной проверки первичных учетных документов

· обосновывать принятые экономическим субъектом решения при проведении внутреннего контроля, внутреннего и внешнего аудита, ревизий, налоговых и иных проверок*

· проверять качество информации, представленной организациями группы, на предмет соответствия ее установленным требованиям*

· понимать цели и процедуры внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности экономического субъекта*

· разрабатывать внутренние организационно-распорядительные документы, регламентирующие организацию и осуществление внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности экономического субъекта*

· организовывать и осуществлять внутренний контроль совершаемых экономическим субъектом фактов хозяйственной жизни*

В результате освоения дисциплины обучающийся должен знать:

· основные принципы аудиторской деятельности;

· нормативно-правовое регулирование аудиторской деятельности в Российской Федерации

· основные процедуры аудиторской проверки

· порядок оценки систем внутреннего и внешнего аудита

· основы законодательства Российской Федерации*

· основы информатики и вычислительной техники*

· основы экономики, технологии, организации производства и управления в экономическом субъекте*

В соответствии со стандартом бухгалтер должен обладать общими компетенциями, включающими в себя способность:

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам.

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности.

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие.

ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами.

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста.

ОК 06. Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей.

ОК 07. Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях.

ОК 08. Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности.

ОК 09. Использовать информационные технологии в профессиональной деятельности.

ОК 10. Пользоваться профессиональной документацией на государственном и иностранном языках.

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

Должен обладать профессиональными компетенциями, соответствующими основным видам профессиональной деятельности:

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

ПК 2.1. Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах его хранения.

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям.

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы.

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период.

ПК 4.2. Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки.

ПК 4.3. Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки.

ПК 4.4. Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности.

1.4. Использование часов вариативной части образовательной программы в рабочей программе УД

Часов из вариативной части нет.

1.5. Количество часов на освоение программы:

максимальной учебной нагрузки обучающегося 54 часа, в том числе:

обязательной аудиторной учебной нагрузки обучающегося 38 часов; самостоятельной работы обучающегося 4 часа.

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

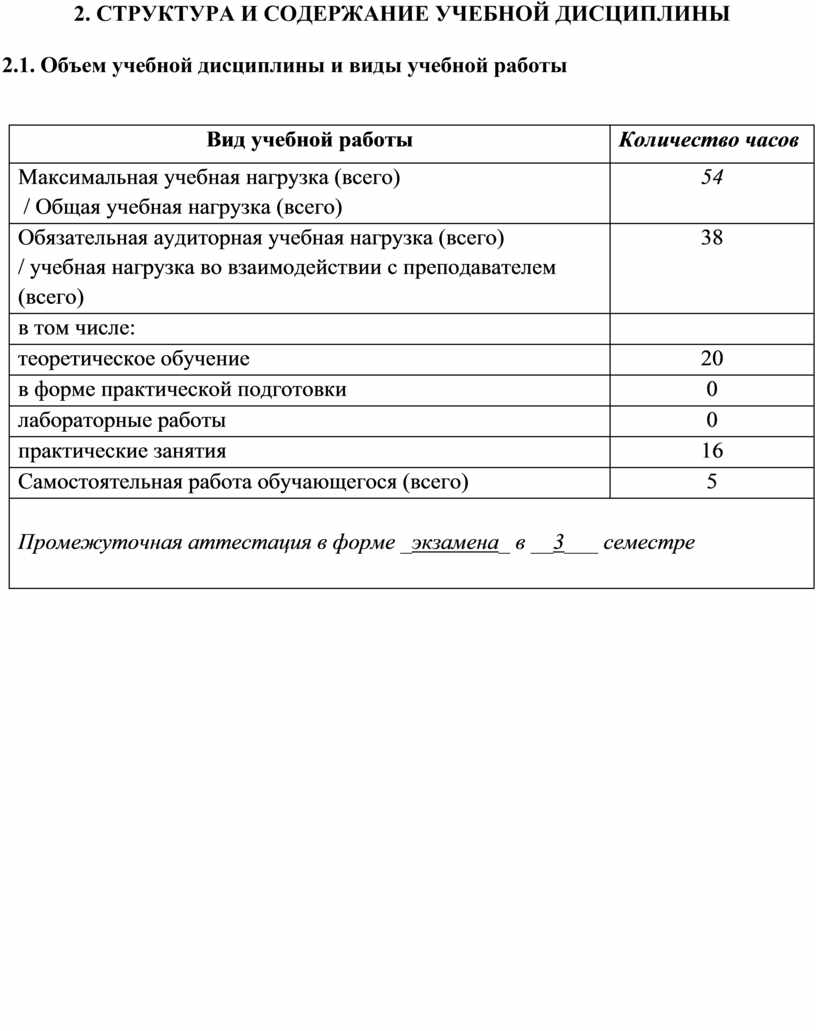

2.1. Объем учебной дисциплины и виды учебной работы

|

Вид учебной работы |

Количество часов |

|

Максимальная учебная нагрузка (всего) / Общая учебная нагрузка (всего) |

54 |

|

Обязательная аудиторная учебная нагрузка (всего) / учебная нагрузка во взаимодействии с преподавателем (всего) |

38 |

|

в том числе: |

|

|

теоретическое обучение |

20 |

|

в форме практической подготовки |

0 |

|

лабораторные работы |

0 |

|

практические занятия |

16 |

|

Самостоятельная работа обучающегося (всего) |

5 |

|

Промежуточная аттестация в форме _экзамена_ в __3___ семестре

|

|

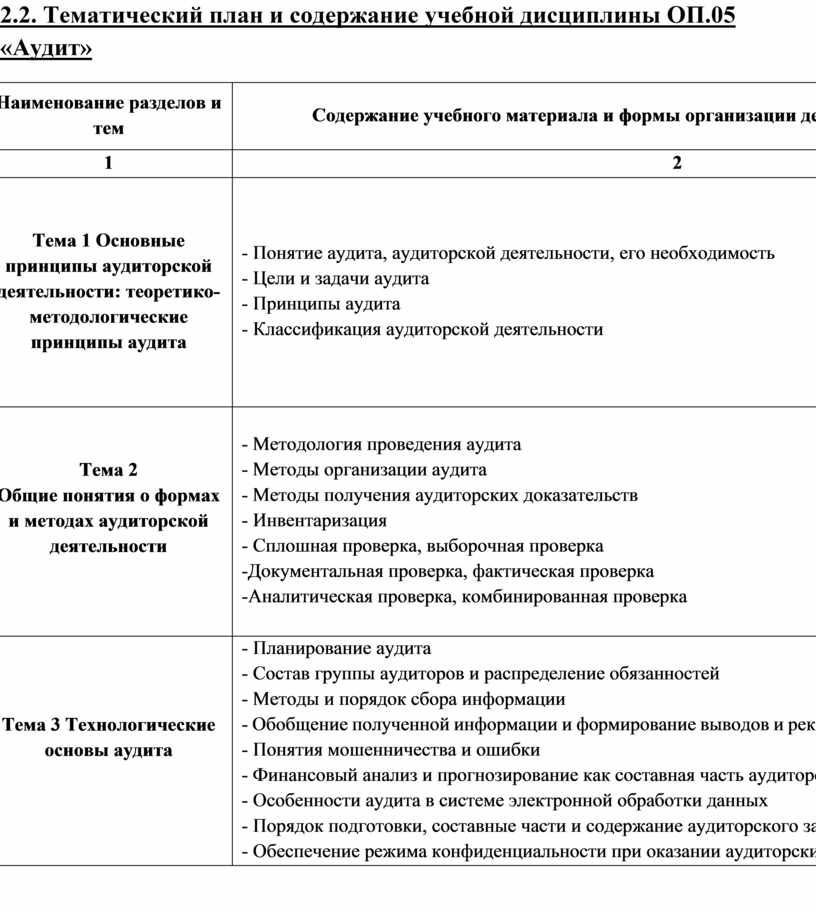

2.2. Тематический план и содержание учебной дисциплины ОП.05 «Аудит»

|

Наименование разделов и тем |

Содержание учебного материала и формы организации деятельности обучающихся |

Объем часов |

Осваиваемые элементы компетенций |

|

1 |

2 |

3 |

4 |

|

Тема 1 Основные принципы аудиторской деятельности: теоретико-методологические принципы аудита |

- Понятие аудита, аудиторской деятельности, его необходимость - Цели и задачи аудита - Принципы аудита - Классификация аудиторской деятельности |

1 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

Тема 2 Общие понятия о формах и методах аудиторской деятельности

|

- Методология проведения аудита - Методы организации аудита - Методы получения аудиторских доказательств - Инвентаризация - Сплошная проверка, выборочная проверка -Документальная проверка, фактическая проверка -Аналитическая проверка, комбинированная проверка |

2 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

Тема 3 Технологические основы аудита

|

- Планирование аудита - Состав группы аудиторов и распределение обязанностей - Методы и порядок сбора информации - Обобщение полученной информации и формирование выводов и рекомендаций по результатам проверки - Понятия мошенничества и ошибки - Финансовый анализ и прогнозирование как составная часть аудиторской проверки - Особенности аудита в системе электронной обработки данных - Порядок подготовки, составные части и содержание аудиторского заключения - Обеспечение режима конфиденциальности при оказании аудиторских услуг |

4 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

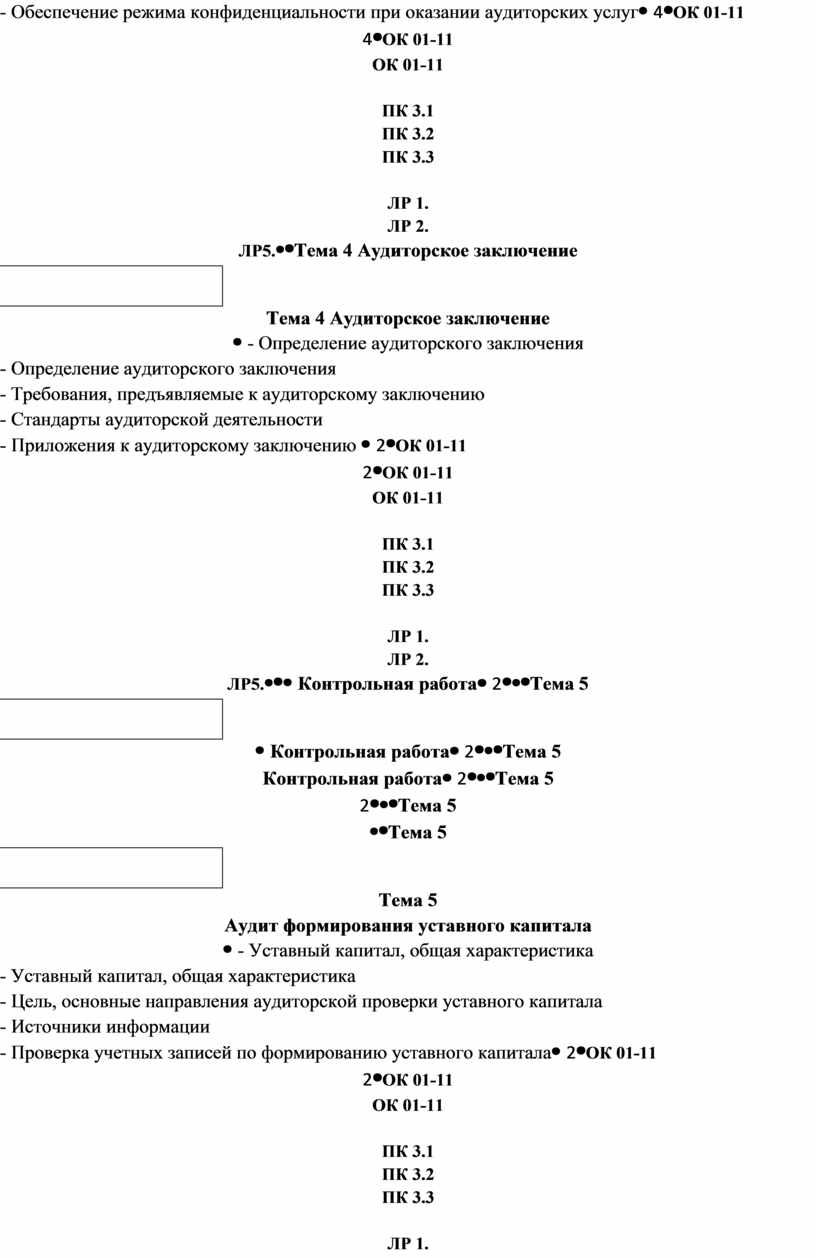

Тема 4 Аудиторское заключение

|

- Определение аудиторского заключения - Требования, предъявляемые к аудиторскому заключению - Стандарты аудиторской деятельности - Приложения к аудиторскому заключению |

2 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

Контрольная работа |

2 |

||

|

Тема 5 Аудит формирования уставного капитала

|

- Уставный капитал, общая характеристика - Цель, основные направления аудиторской проверки уставного капитала - Источники информации - Проверка учетных записей по формированию уставного капитала |

2 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

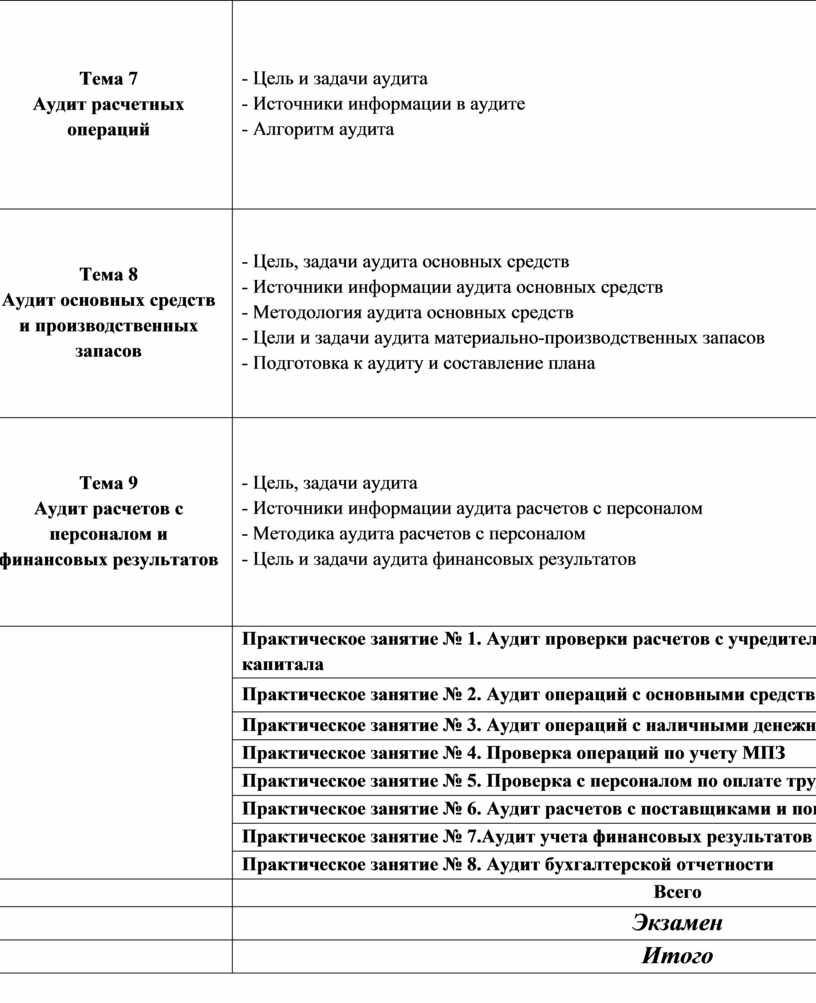

Тема 6 Аудит учета денежных средств |

- Цель и задачи аудита учета денежных средств - Источники информации аудита учета денежных средств - Критерии аудита денежных средств |

2 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

Тема 7 Аудит расчетных операций |

- Цель и задачи аудита - Источники информации в аудите - Алгоритм аудита |

2 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

Тема 8 Аудит основных средств и производственных запасов |

- Цель, задачи аудита основных средств - Источники информации аудита основных средств - Методология аудита основных средств - Цели и задачи аудита материально-производственных запасов - Подготовка к аудиту и составление плана |

2 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

Тема 9 Аудит расчетов с персоналом и финансовых результатов |

- Цель, задачи аудита - Источники информации аудита расчетов с персоналом - Методика аудита расчетов с персоналом - Цель и задачи аудита финансовых результатов |

2 |

ОК 01-11

ПК 3.1 ПК 3.2 ПК 3.3

ЛР 1. ЛР 2. ЛР5. |

|

|

Практическое занятие № 1. Аудит проверки расчетов с учредителями и формирования уставного капитала |

2 |

|

|

Практическое занятие № 2. Аудит операций с основными средствами |

2 |

|

|

|

Практическое занятие № 3. Аудит операций с наличными денежными средствами |

2 |

|

|

|

Практическое занятие № 4. Проверка операций по учету МПЗ |

2 |

|

|

|

Практическое занятие № 5. Проверка с персоналом по оплате труда |

2 |

|

|

|

Практическое занятие № 6. Аудит расчетов с поставщиками и покупателями |

2 |

|

|

|

Практическое занятие № 7.Аудит учета финансовых результатов |

2 |

|

|

|

Практическое занятие № 8. Аудит бухгалтерской отчетности |

2 |

|

|

|

|

Всего |

38 |

|

|

|

Экзамен |

3 |

|

|

|

Итого |

54 |

|

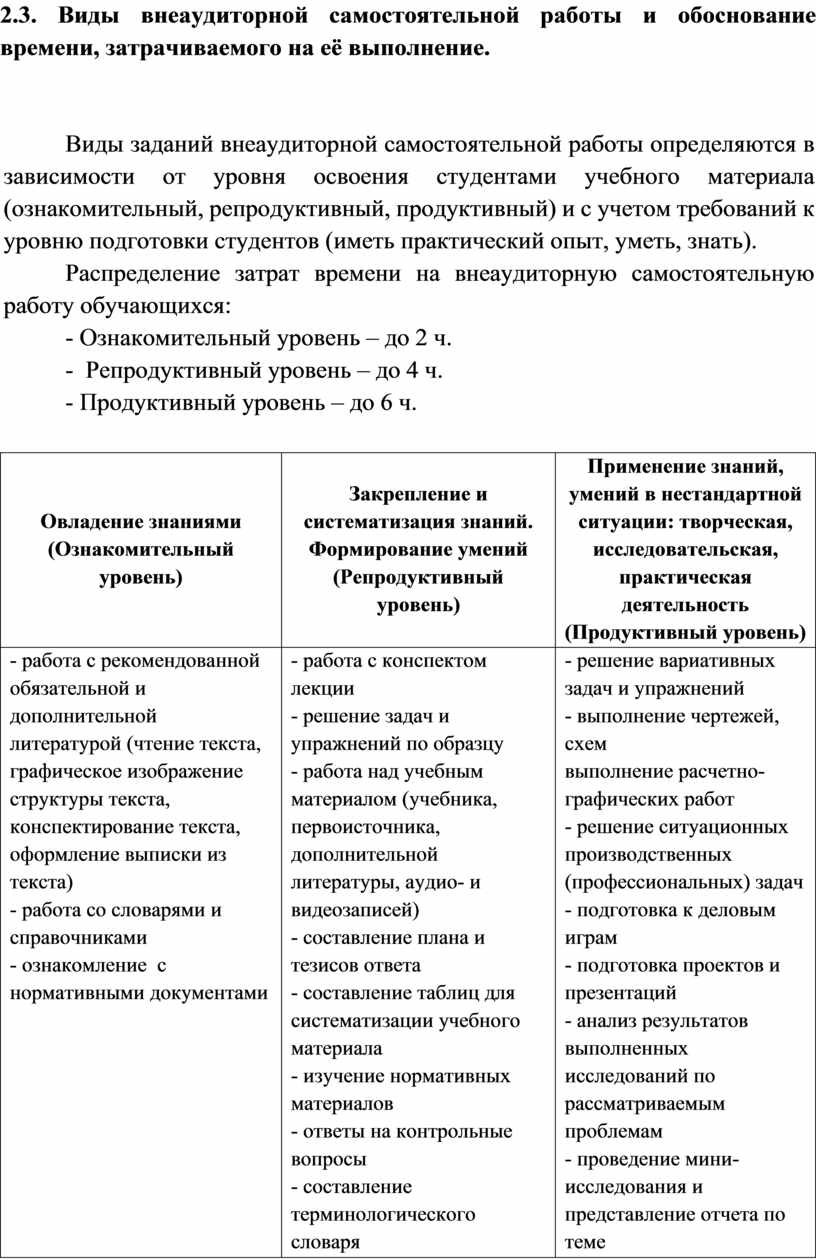

2.3. Виды внеаудиторной самостоятельной работы и обоснование времени, затрачиваемого на её выполнение.

Виды заданий внеаудиторной самостоятельной работы определяются в зависимости от уровня освоения студентами учебного материала (ознакомительный, репродуктивный, продуктивный) и с учетом требований к уровню подготовки студентов (иметь практический опыт, уметь, знать).

Распределение затрат времени на внеаудиторную самостоятельную работу обучающихся:

- Ознакомительный уровень – до 2 ч.

- Репродуктивный уровень – до 4 ч.

- Продуктивный уровень – до 6 ч.

|

Овладение знаниями (Ознакомительный уровень) |

Закрепление и систематизация знаний. Формирование умений (Репродуктивный уровень) |

Применение знаний, умений в нестандартной ситуации: творческая, исследовательская, практическая деятельность (Продуктивный уровень) |

|

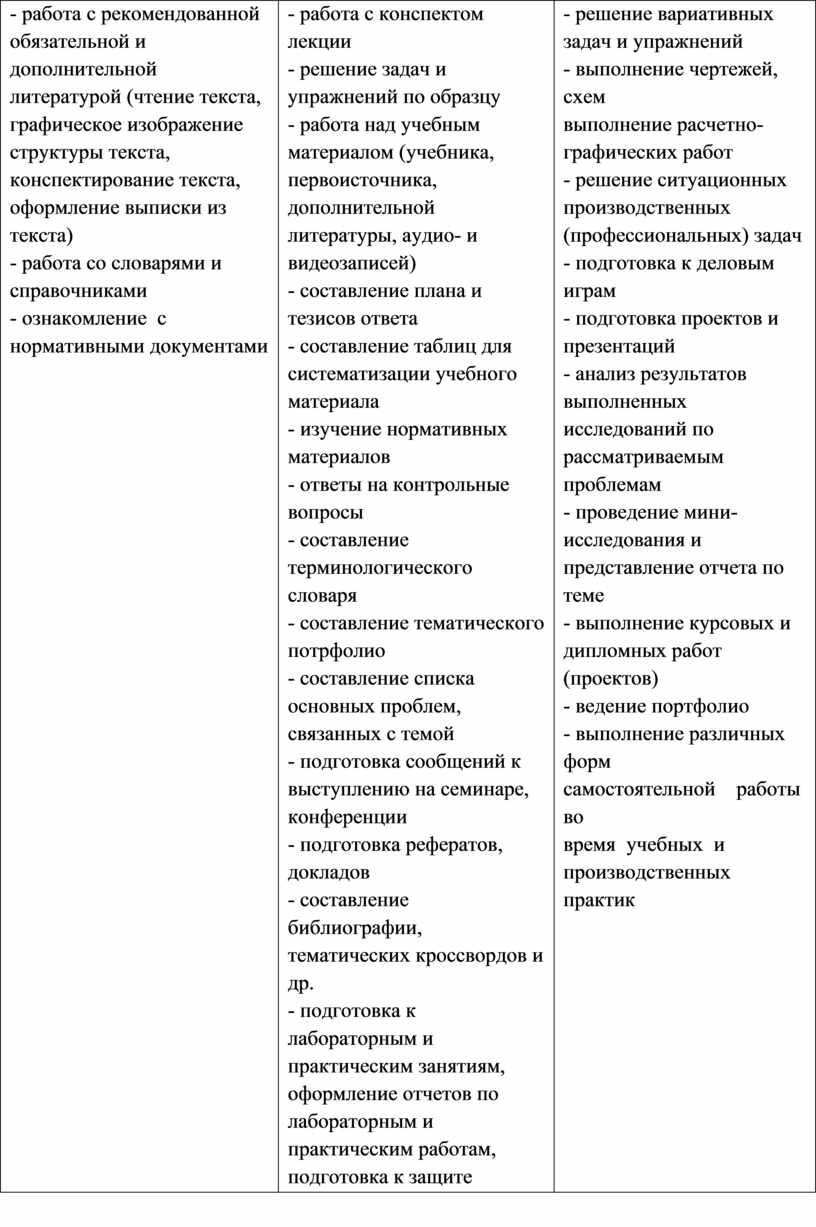

- работа с рекомендованной обязательной и дополнительной литературой (чтение текста, графическое изображение структуры текста, конспектирование текста, оформление выписки из текста) - работа со словарями и справочниками - ознакомление с нормативными документами |

- работа с конспектом лекции - решение задач и упражнений по образцу - работа над учебным материалом (учебника, первоисточника, дополнительной литературы, аудио- и видеозаписей) - составление плана и тезисов ответа - составление таблиц для систематизации учебного материала - изучение нормативных материалов - ответы на контрольные вопросы - составление терминологического словаря - составление тематического потрфолио - составление списка основных проблем, связанных с темой - подготовка сообщений к выступлению на семинаре, конференции - подготовка рефератов, докладов - составление библиографии, тематических кроссвордов и др. - подготовка к лабораторным и практическим занятиям, оформление отчетов по лабораторным и практическим работам, подготовка к защите |

- решение вариативных задач и упражнений - выполнение чертежей, схем выполнение расчетно-графических работ - решение ситуационных производственных (профессиональных) задач - подготовка к деловым играм - подготовка проектов и презентаций - анализ результатов выполненных исследований по рассматриваемым проблемам - проведение мини- исследования и представление отчета по теме - выполнение курсовых и дипломных работ (проектов) - ведение портфолио - выполнение различных форм самостоятельной работы во время учебных и производственных практик |

Виды заданий внеаудиторной самостоятельной работы, их содержание и характер должны иметь вариативный и дифференцированный характер, учитывать специфику специальности, структуру изучаемой дисциплины /профессионального модуля, индивидуальные особенности студента, курс обучения.

Систему заданий ВСРС необходимо выстраивать по принципу возрастания их сложности и творческого характера к последним курсам (на первом – задания учебно-познавательного характера, на последующих – задания должны иметь проблемный и исследовательский характер и строиться на интегративной основе).

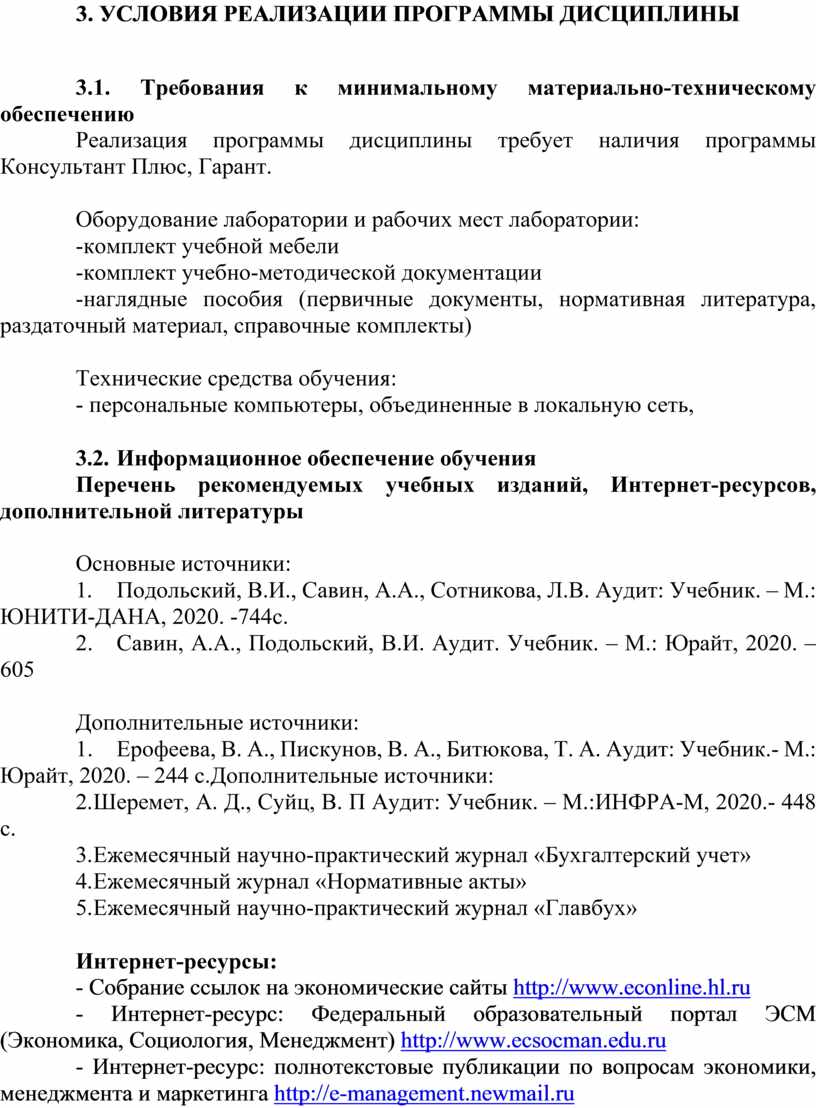

3.1. Требования к минимальному материально-техническому обеспечению

Реализация программы дисциплины требует наличия программы Консультант Плюс, Гарант.

Оборудование лаборатории и рабочих мест лаборатории:

-комплект учебной мебели

-комплект учебно-методической документации

-наглядные пособия (первичные документы, нормативная литература, раздаточный материал, справочные комплекты)

Технические средства обучения:

- персональные компьютеры, объединенные в локальную сеть,

3.2. Информационное обеспечение обучения

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Основные источники:

1. Подольский, В.И., Савин, А.А., Сотникова, Л.В. Аудит: Учебник. – М.: ЮНИТИ-ДАНА, 2020. -744с.

2. Савин, А.А., Подольский, В.И. Аудит. Учебник. – М.: Юрайт, 2020. – 605

Дополнительные источники:

1. Ерофеева, В. А., Пискунов, В. А., Битюкова, Т. А. Аудит: Учебник.- М.: Юрайт, 2020. – 244 с.Дополнительные источники:

2. Шеремет, А. Д., Суйц, В. П Аудит: Учебник. – М.:ИНФРА-М, 2020.- 448 с.

3. Ежемесячный научно-практический журнал «Бухгалтерский учет»

4. Ежемесячный журнал «Нормативные акты»

5. Ежемесячный научно-практический журнал «Главбух»

Интернет-ресурсы:

- Собрание ссылок на экономические сайты http://www.econline.hl.ru

- Интернет-ресурс: Федеральный образовательный портал ЭСМ (Экономика, Социология, Менеджмент) http://www.ecsocman.edu.ru

- Интернет-ресурс: полнотекстовые публикации по вопросам экономики, менеджмента и маркетинга http://e-management.newmail.ru

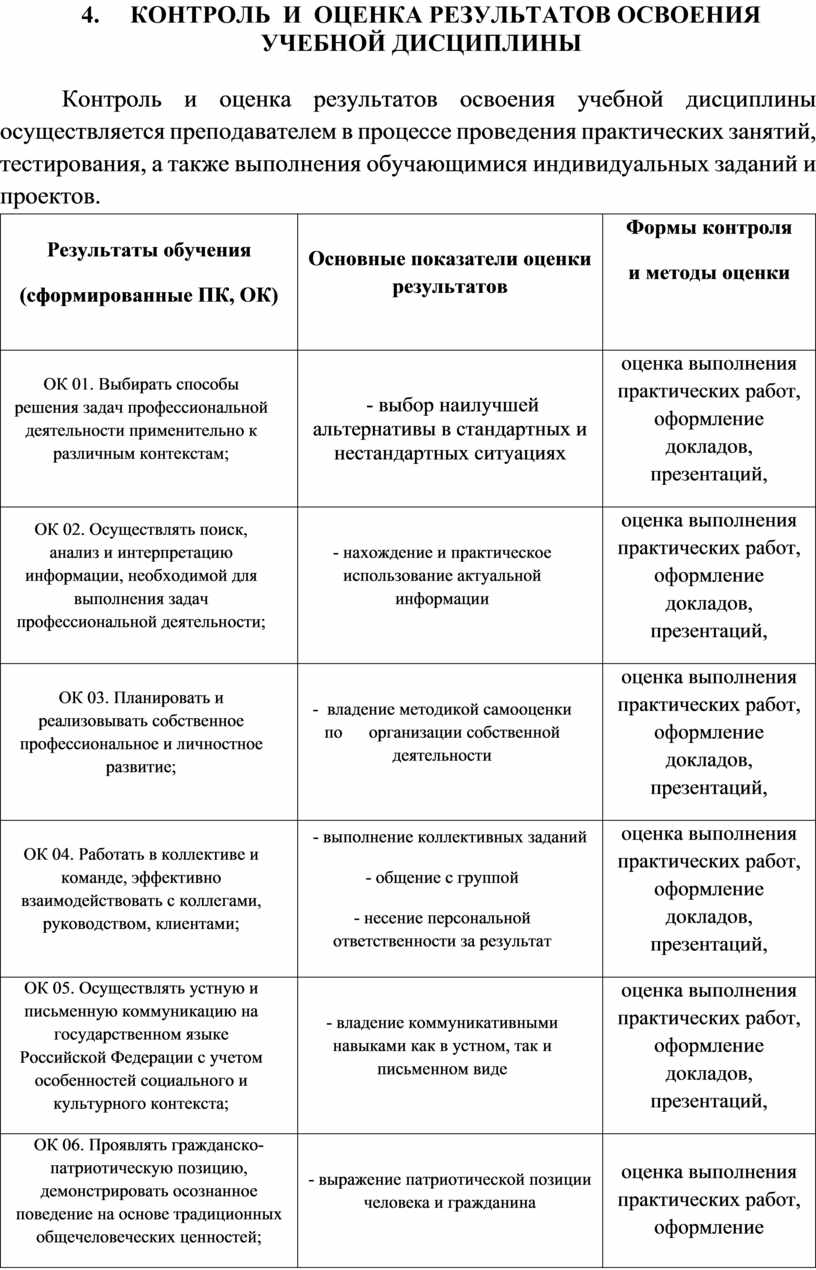

4. КОНТРОЛЬ И ОЦЕНКА РЕЗУЛЬТАТОВ ОСВОЕНИЯ УЧЕБНОЙ ДИСЦИПЛИНЫ

Контроль и оценка результатов освоения учебной дисциплины осуществляется преподавателем в процессе проведения практических занятий, тестирования, а также выполнения обучающимися индивидуальных заданий и проектов.

|

Результаты обучения (сформированные ПК, ОК) |

Основные показатели оценки результатов |

Формы контроля и методы оценки

|

|

ОК 01. Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам; |

- выбор наилучшей альтернативы в стандартных и нестандартных ситуациях |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 02. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности; |

- нахождение и практическое использование актуальной информации |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 03. Планировать и реализовывать собственное профессиональное и личностное развитие; |

- владение методикой самооценки по организации собственной деятельности |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 04. Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами; |

- выполнение коллективных заданий - общение с группой - несение персональной ответственности за результат |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 05. Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста; |

- владение коммуникативными навыками как в устном, так и письменном виде |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 06. Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей; |

- выражение патриотической позиции человека и гражданина - проявление осознанного поведения на основе традиционных общечеловеческих ценностей |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 07. Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях; |

- сохранение окружающей среды - рациональность действий при ЧС |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 08. Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности; |

- здоровьесбережение |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 09. Использовать информационные технологии в профессиональной деятельности; |

- использование в деятельности навыков информационной культуры - анализ и оценка информации с использованием ИКТ |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 10. Пользоваться профессиональной документацией на государственном и иностранном языках; |

- использование в практической деятельности профессиональной деятельности |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере. |

- использование знания по финансовой грамотности - планирование предпринимательской деятельности в профессиональной сфере |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 1.1. Обрабатывать первичные бухгалтерские документы. |

- демонстрация грамотного использования нормативных документов по ведению бухгалтерского учета в области документирования всех хозяйственных действий и операций; - демонстрация навыков принятия произвольных первичных бухгалтерских документов и качество проведения проверки наличия в произвольных первичных бухгалтерских документах обязательных реквизитов; - качество проведения формальной проверки документов, проверки по существу, арифметической проверки; - точность и грамотность оформления документов по учету имущества организации |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации. |

- понимание и умение проведения анализа плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; - демонстрация навыков разработки рабочего плана счетов на основе типового плана счетов бухгалтерского учета финансово-хозяйственной деятельности; - качественное поэтапное конструирование рабочего плана счетов бухгалтерского учета организации |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы. |

- правильность проведения учета кассовых операций, денежных документов и переводов в пути; - проведения учета денежных средств на расчетных и специальных счетах |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета. |

- грамотность использования нормативных документов по учету имущества организации; - грамотность оценки и отражения в учете имущества организации: основных средств, нематериальных активов; долгосрочных инвестиций; финансовых вложений и ценных бумаг |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 2.1. Формировать бухгалтерские проводки по учету источников активов организации на основе рабочего плана счетов бухгалтерского учета |

- грамотность использования нормативных документов по учету источников имущества организации; - точность и грамотность оформления документов по операциям формирования и использования источников имущества организации |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации активов в местах его хранения. |

- грамотность использования нормативных документов при подготовке и проведению инвентаризации имущества и обязательств; - оптимальность выбора вида инвентаризации в зависимости от инвентаризируемого объекта, сроков проведения инвентаризации |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 2.3. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета. |

- точность и грамотность оформления документов по инвентаризации с учетом инвентаризируемого объекта; - качество проверки соответствия фактического наличия имущества организации данным учета; - качество проверки правильности проведения инвентаризации |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 2.4. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации |

- грамотность отражения в учете выявленных инвентаризационных разниц; - качество обоснования списания недостач и порчи имущества организации |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней. |

- правильность определения налоговой базы по налогам; - правильность составления и оформления документации по налогам, форм налоговой отчетности; - правильность исчисления сумм налогов в бюджетную систему РФ |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям. |

- правильность исчисления сумм страховых взносов во внебюджетные фонды РФ; - правильность определения сроков уплаты страховых взносов |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды и налоговые органы. |

- правильность оформления платежных документов для перечисления налогов и страховых взносов |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 4.1. Отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. |

-правильное соответствие при-меняемых методов обобщения информации о хозяйственных операциях организации за отчетный период нормативным требованиям; -точное соблюдение механизма отражения нарастающим итогом на счетах бухгалтерского учета данных за отчетный период |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 4.2. Составлять формы бухгалтерской (финансовой) отчетности в установленные законодательством сроки. . |

правильное соблюдение технологии закрытия учетных бухгалтерских регистров и заполнения форм бухгалтерской от-четности в установленные законодательством сроки;-правильное установление идентичности показателей бухгалтерских отчетов |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 4.3. Составлять (отчеты) и налоговые декларации по налогам и сборам в бюджет, учитывая отмененный единый социальный налог (ЕСН), отчеты по страховым взносам в государственные внебюджетные фонды, а также формы статистической отчетности в установленные законодательством сроки |

-правильное соблюдение требований действующего законодательства по составлению налоговых деклараций по срокам, заполнению форм (по видам налогов);-правильное соблюдение нормативных требований к составлению отчетности по страховым взносам во внебюджетные фонды |

оценка выполнения практических работ, оформление докладов, презентаций, |

|

ПК 4.4. Проводить контроль и анализ информации об активах и финансовом положении организации, ее платежеспособности и доходности. |

-правильное выполнение счет-ной проверки бухгалтерской отчетности, установление идентичности показателей бухгалтерской отчетности с целью соблюдения порядка получения аудиторского заключения;-правильный расчет показателей финансового состояния организации |

оценка выполнения практических работ, оформление докладов, презентаций, |

Скачано с www.znanio.ru

требование профессионального стандарта

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.