Поделиться

Учреждение

«Костанайский высший экономический колледж Казпотребсоюза»

Кафедра экспериментальных программ

УТВЕРЖДАЮ

Заместитель директора

по учебной работе

___________К.Кулесова

«____»_________20___г.

РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ

ДЛЯ СТУДЕНТА – СИЛЛАБУС (SYLLABUS)

2018-2019 учебный год

|

Дисциплина: «Финансовый учет -1» |

|

Специальность: «0518000 Учет и аудит (по отраслям)» (квалификация) |

|

Форма обучения: очная |

|

Количество кредитов: 5 |

|

Курс 1,2 семестр: 1,2,3,4 |

|

Преподаватель: Джантурина К.А. Общая трудоемкость: 150 час. Теоретические: 90 час. Практические (семинарские) занятия: 60час. СРСП: 50 час. СРС: 20 час.

Костанай, 2018 |

Рабочая программа учебной дисциплины для студента – силлабус (syllabus) составлена преподавателем Джантуриной К.А.преподаватель высшей квалификационной категории)на основании типовой учебной программы, утвержденной решением РУМС по вопросам технического и профессионального образования, протокол №4 от 21 декабря 2017 года и в соответствии с приказом МОН РК №305 от 26 июня 2018 года.

Рабочая программа учебной дисциплины для студента – силлабус (syllabus) рассмотрена и обсуждена на заседании кафедры экспериментальных программ, протокол №_____от_____________20___г.

Руководитель кафедры: Бекетова А.С

Рабочая программа учебной дисциплины для студента – силлабус (syllabus)-одобрена и утверждена на заседании методического совета колледжа, протокол №_____от_______________20____г.

Председатель МС: Кулесова К.К

Название курса: Финансовый учет -1

Номер (код) курса: ПМ 08

Количество кредитов: 5

Сведения о преподавателе: Джантурина К.А.

|

ФИО преподавателя |

Время и место проведения |

Контактный телефон,e-mail

|

|

|

Теоретических занятий |

СРСП |

||

|

Джантурина Кульзира Абильжановна |

По расписанию |

По расписанию |

дом. 50 – 90 – 95 сот. 87774420406

|

Характеристика дисциплины

«Финансовый учет -1» относится к обязательному компоненту профилирующих дисциплин. В соответствии с требованиям Закона РК «О бухгалтерском учее и финансовой отчетности» определяющий перечень специальных знаний, умений, навыков и компетенций применительно к профессиональной деятельности бухгалтера. «Финансовый учет -1» представляет собой упорядоченную и регламентированную информационную систему, которая отражает состояние и движение имущества, расчетов и обязательств, собственных финансовых результатов хозяйствующего субъекта.

Цель преподавания дисциплины «Финансовый учет-1» состоит в приобретении навыков сбора, регистрации и обработки информации, необходимой для формирования финансовой отчетности организаций в соответствии с международными стандартами.

Задачи:

- рассмотреть на протяжении курса фундаментальных тем, предусматривающих изучение международных стандартов финансовой отчетности, в том числе учета денежных средств, дебиторской задолженности, запасов, основных средств и нематериальных активов, учета обязательств и собственного капитала, представление финансовой отчетности;

- сформировать понимание об особенностях бухгалтерского и налогового учета с применением международных и национального стандарта финансовой отчетности;

- иметь представление о применении нормативно-правовых актов, регулирующих деятельность бухгалтерского учета на территории РК;

- сформировать умение использования компьютеров, новейших компьютерных технологий и применение компьютерных программ (1:С Бухгалтерия) для ведения бухгалтерского учета на предприятии;

- сформировать навыки о составлении финансовой отчетности;

- сформировать знания о порядке формирования информации для контрагентов по хозяйственным сделкам, кредиторов, налоговых органов, финансовых и банковских учреждений;

- развить навыки контроля за наличием и движением имущества, использованием материальных, финансовых и трудовых ресурсов в связи с утвержденными законодательными актами.

Результаты обучения (компетенции):

А. Овладеть знаниями в области ведения учета финансово-хозяйственных ресурсов предприятии и предпринимателей, анализировать и принимать управленческие решения, организовать эффективную систему внутреннего контроля, формировать и представлять финансовую отчетность в соответствии требованиям МСФО и НСФО.

В. Понимать назначение Законов и законодательно-нормативныъх актов РК по организации и ведению системы бухгалтерского учета, международных стандартов бухгалтерского учета по МСФО и НСФО, Налогового Кодекса РК, Трудовой Кодекс РК.

С. Анализ, признание и оценки активов и обязательств, суждении по их раскрытию, выводы по подтверждению достоверности показателей форм годовой финансовой отчетности, в целях использования в признании управленческих решений.

Д. Обнаружение фактов мошеничества или существенных ошибок, которые подтверждают, что текущий бухгалтерский учет и финансовая отчетность по состоянию на отчетную дату была искажена, что дает также необоснованную информацию для принятия управленческих решений.

Е. Усвоение обучающимися правил ведения бухгалтерского учета в РК: денежных средств и их эквивалентов, дебиторской задолженности, запасов, текущих налоговых активов и налоговых пассивов и других видов обязательств, капитала и резервов, подготовить и представить финансовую отчетность.

Методология дисциплины

Определяется ее особенностями и целью изучения. В этой связи целесообразно использовать традиционные и инновационные методы обучении (лекции в виде презентаций, диалоговые лекции и др), а также использовать методы: ситуационные задачи, тесты различного вида наряду с традиционными методами обучения, направленные на формирование специальных знаний, умений и навыков.

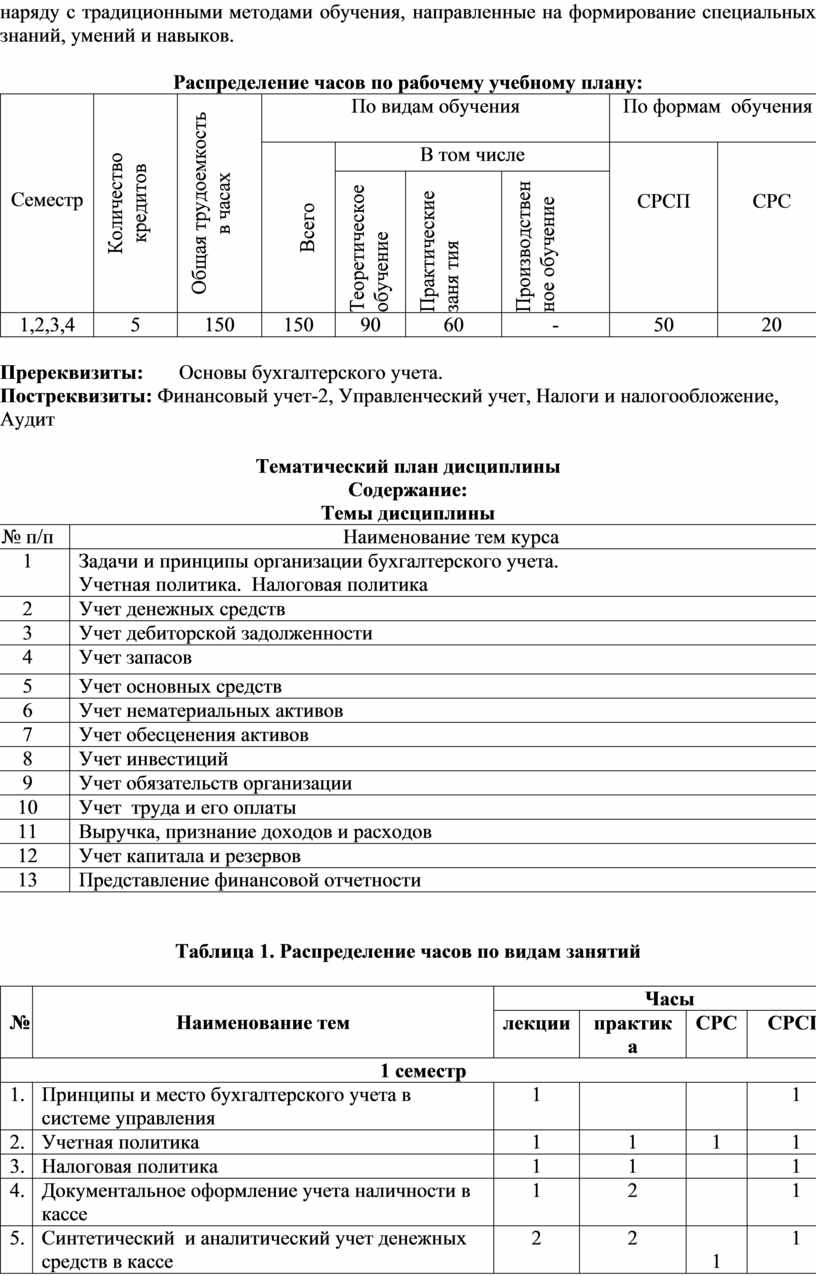

Распределение часов по рабочему учебному плану:

|

Семестр |

Количество кредитов

|

Общая трудоемкость в часах |

По видам обучения |

По формам обучения |

||||

|

Всего

|

В том числе |

СРСП

|

СРС |

|||||

|

Теоретическое обучение |

Практические заня тия |

Производственное обучение |

||||||

|

1,2,3,4 |

5 |

150 |

150 |

90 |

60 |

- |

50 |

20 |

Пререквизиты: Основы бухгалтерского учета.

Постреквизиты: Финансовый учет-2, Управленческий учет, Налоги и налогообложение, Аудит

Тематический план дисциплины

Содержание:

Темы дисциплины

|

№ п/п |

Наименование тем курса |

|

1 |

Задачи и принципы организации бухгалтерского учета. Учетная политика. Налоговая политика |

|

2 |

Учет денежных средств |

|

3 |

Учет дебиторской задолженности |

|

4 |

Учет запасов |

|

5 |

Учет основных средств |

|

6 |

Учет нематериальных активов |

|

7 |

Учет обесценения активов |

|

8 |

Учет инвестиций |

|

9 |

Учет обязательств организации |

|

10 |

Учет труда и его оплаты |

|

11 |

Выручка, признание доходов и расходов |

|

12 |

Учет капитала и резервов |

|

13 |

Представление финансовой отчетности |

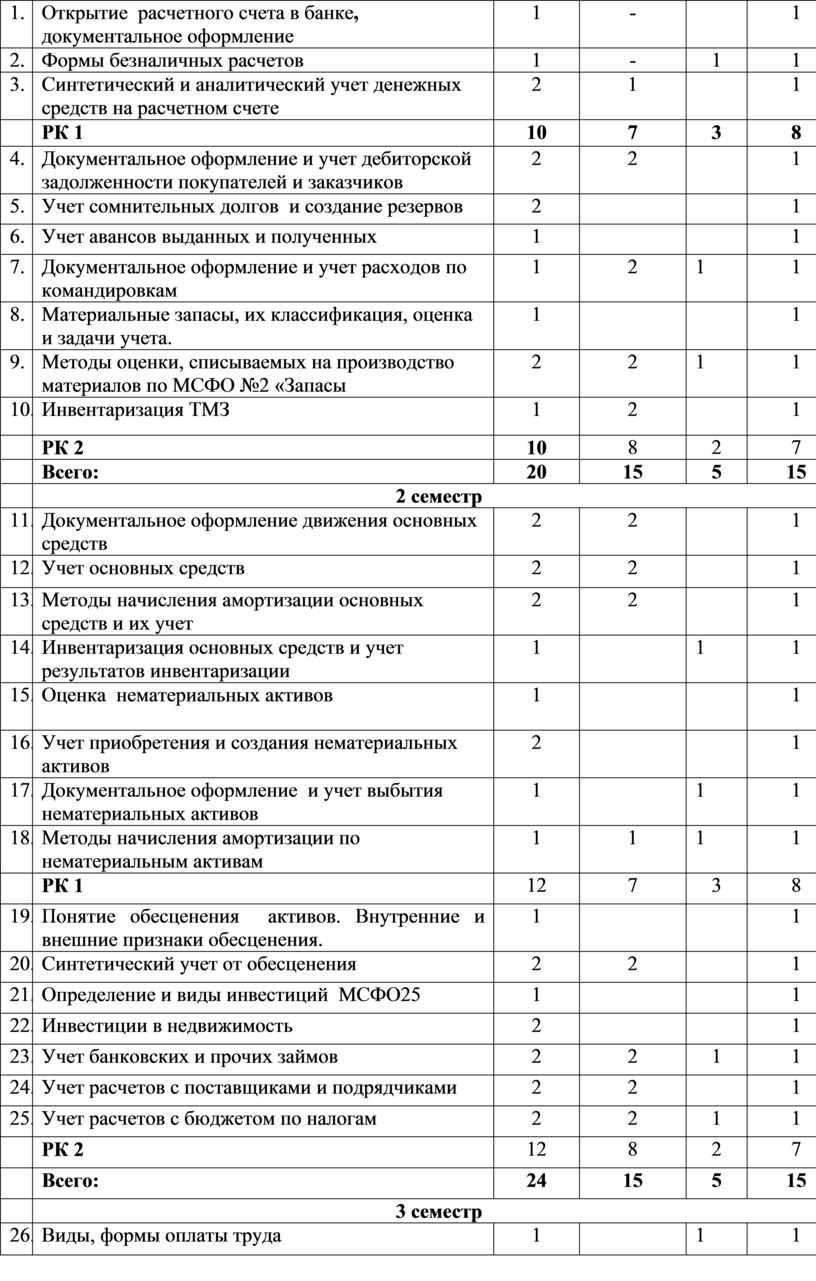

Таблица 1. Распределение часов по видам занятий

|

№ |

Наименование тем |

Часы |

|||

|

лекции |

практика |

СРС |

СРСП |

||

|

1 семестр |

|||||

|

1. |

Принципы и место бухгалтерского учета в системе управления |

1 |

|

|

1 |

|

2. |

Учетная политика |

1 |

1 |

1 |

1 |

|

3. |

Налоговая политика |

1 |

1 |

|

1 |

|

4. |

Документальное оформление учета наличности в кассе |

1 |

2 |

|

1 |

|

5. |

Синтетический и аналитический учет денежных средств в кассе |

2 |

2 |

1 |

1 |

|

6. |

Открытие расчетного счета в банке, документальное оформление |

1 |

- |

|

1 |

|

7. |

Формы безналичных расчетов |

1 |

- |

1 |

1 |

|

8. |

Синтетический и аналитический учет денежных средств на расчетном счете |

2 |

1 |

|

1 |

|

|

РК 1 |

10 |

7 |

3 |

8 |

|

9. |

Документальное оформление и учет дебиторской задолженности покупателей и заказчиков |

2 |

2 |

|

1 |

|

10. |

Учет сомнительных долгов и создание резервов |

2 |

|

|

1 |

|

11. |

Учет авансов выданных и полученных |

1 |

|

|

1 |

|

12. |

Документальное оформление и учет расходов по командировкам |

1 |

2 |

1 |

1 |

|

13. |

Материальные запасы, их классификация, оценка и задачи учета. |

1 |

|

|

1 |

|

14. |

Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы |

2 |

2 |

1 |

1 |

|

15. |

Инвентаризация ТМЗ |

1 |

2 |

|

1 |

|

|

РК 2 |

10 |

8 |

2 |

7 |

|

|

Всего: |

20 |

15 |

5 |

15 |

|

|

2 семестр |

||||

|

16. |

Документальное оформление движения основных средств |

2 |

2 |

|

1 |

|

17. |

Учет основных средств |

2 |

2 |

|

1 |

|

18. |

Методы начисления амортизации основных средств и их учет |

2 |

2 |

|

1 |

|

19. 9 |

Инвентаризация основных средств и учет результатов инвентаризации |

1 |

|

1 |

1 |

|

20. 11 |

Оценка нематериальных активов |

1 |

|

|

1 |

|

21. |

Учет приобретения и создания нематериальных активов |

2 |

|

|

1 |

|

22. |

Документальное оформление и учет выбытия нематериальных активов |

1 |

|

1 |

1 |

|

23. |

Методы начисления амортизации по нематериальным активам |

1 |

1 |

1 |

1 |

|

|

РК 1 |

12 |

7 |

3 |

8 |

|

24. |

Понятие обесценения активов. Внутренние и внешние признаки обесценения. |

1 |

|

|

1 |

|

25. |

Синтетический учет от обесценения |

2 |

2 |

|

1 |

|

26. |

Определение и виды инвестиций МСФО25 |

1 |

|

|

1 |

|

27. |

Инвестиции в недвижимость |

2 |

|

|

1 |

|

28. |

Учет банковских и прочих займов |

2 |

2 |

1 |

1 |

|

29. |

Учет расчетов с поставщиками и подрядчиками |

2 |

2 |

|

1 |

|

30. |

Учет расчетов с бюджетом по налогам |

2 |

2 |

1 |

1 |

|

|

РК 2 |

12 |

8 |

2 |

7 |

|

|

Всего: |

24 |

15 |

5 |

15 |

|

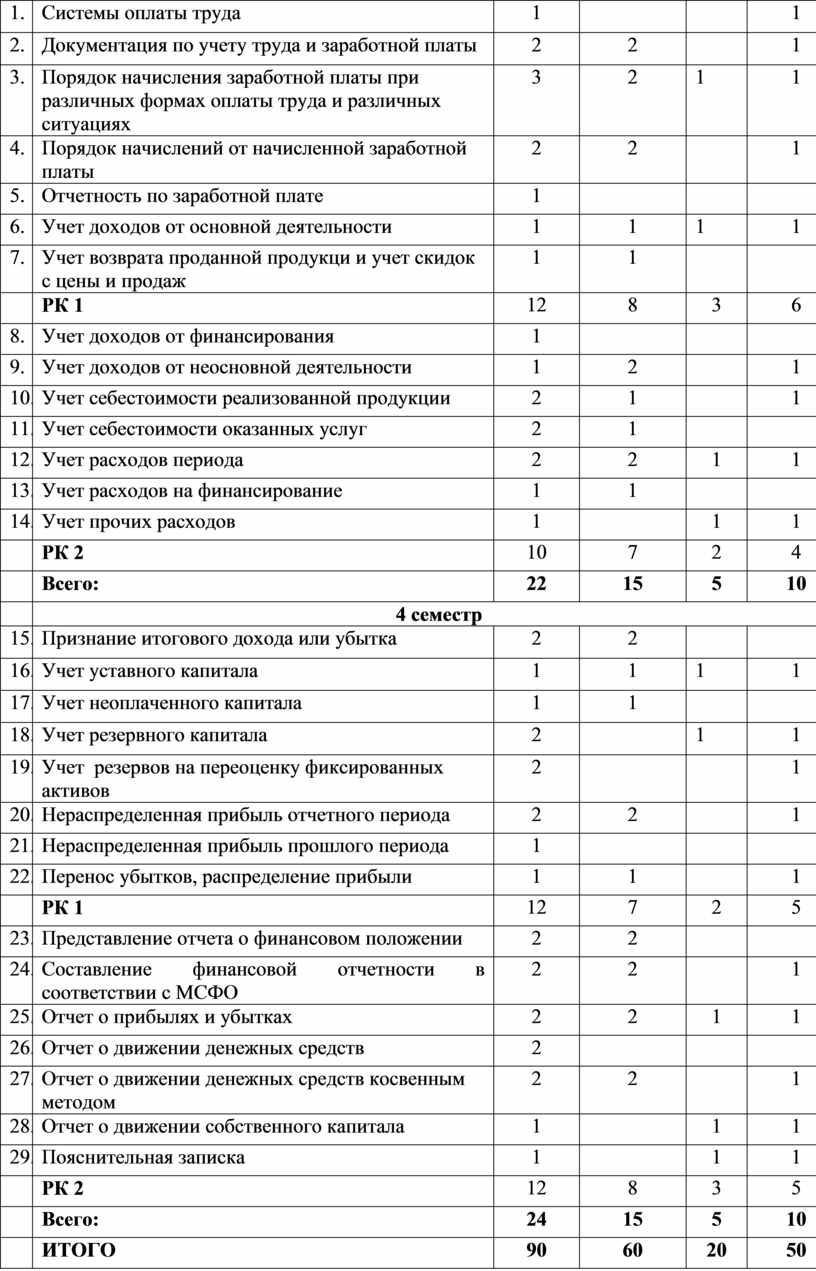

|

3 семестр |

||||

|

31. |

Виды, формы оплаты труда |

1 |

|

1 |

1 |

|

32. |

Системы оплаты труда |

1 |

|

|

1 |

|

33. |

Документация по учету труда и заработной платы |

2 |

2 |

|

1 |

|

34. 9 |

Порядок начисления заработной платы при различных формах оплаты труда и различных ситуациях |

3 |

2 |

1 |

1 |

|

35. 11 |

Порядок начислений от начисленной заработной платы |

2 |

2 |

|

1 |

|

36. |

Отчетность по заработной плате |

1 |

|

|

|

|

37. |

Учет доходов от основной деятельности |

1 |

1 |

1 |

1 |

|

38. |

Учет возврата проданной продукци и учет скидок с цены и продаж |

1 |

1 |

|

|

|

|

РК 1 |

12 |

8 |

3 |

6 |

|

39. |

Учет доходов от финансирования |

1 |

|

|

|

|

40. |

Учет доходов от неосновной деятельности |

1 |

2 |

|

1 |

|

41. |

Учет себестоимости реализованной продукции |

2 |

1 |

|

1 |

|

42. |

Учет себестоимости оказанных услуг |

2 |

1 |

|

|

|

43. |

Учет расходов периода |

2 |

2 |

1 |

1 |

|

44. |

Учет расходов на финансирование |

1 |

1 |

|

|

|

45. |

Учет прочих расходов |

1 |

|

1 |

1 |

|

|

РК 2 |

10 |

7 |

2 |

4 |

|

|

Всего: |

22 |

15 |

5 |

10 |

|

|

4 семестр |

||||

|

46. |

Признание итогового дохода или убытка |

2 |

2 |

|

|

|

47. |

Учет уставного капитала |

1 |

1 |

1 |

1 |

|

48. |

Учет неоплаченного капитала |

1 |

1 |

|

|

|

49. 9 |

Учет резервного капитала |

2 |

|

1 |

1 |

|

50. 11 |

Учет резервов на переоценку фиксированных активов |

2 |

|

|

1 |

|

51. |

Нераспределенная прибыль отчетного периода |

2 |

2 |

|

1 |

|

52. |

Нераспределенная прибыль прошлого периода |

1 |

|

|

|

|

53. |

Перенос убытков, распределение прибыли |

1 |

1 |

|

1 |

|

|

РК 1 |

12 |

7 |

2 |

5 |

|

54. |

Представление отчета о финансовом положении |

2 |

2 |

|

|

|

55. |

Составление финансовой отчетности в соответствии с МСФО |

2 |

2 |

|

1 |

|

56. |

Отчет о прибылях и убытках |

2 |

2 |

1 |

1 |

|

57. |

Отчет о движении денежных средств |

2 |

|

|

|

|

58. |

Отчет о движении денежных средств косвенным методом |

2 |

2 |

|

1 |

|

59. |

Отчет о движении собственного капитала |

1 |

|

1 |

1 |

|

60. |

Пояснительная записка |

1 |

|

1 |

1 |

|

|

РК 2 |

12 |

8 |

3 |

5 |

|

|

Всего: |

24 |

15 |

5 |

10 |

|

|

ИТОГО |

90 |

60 |

20 |

50 |

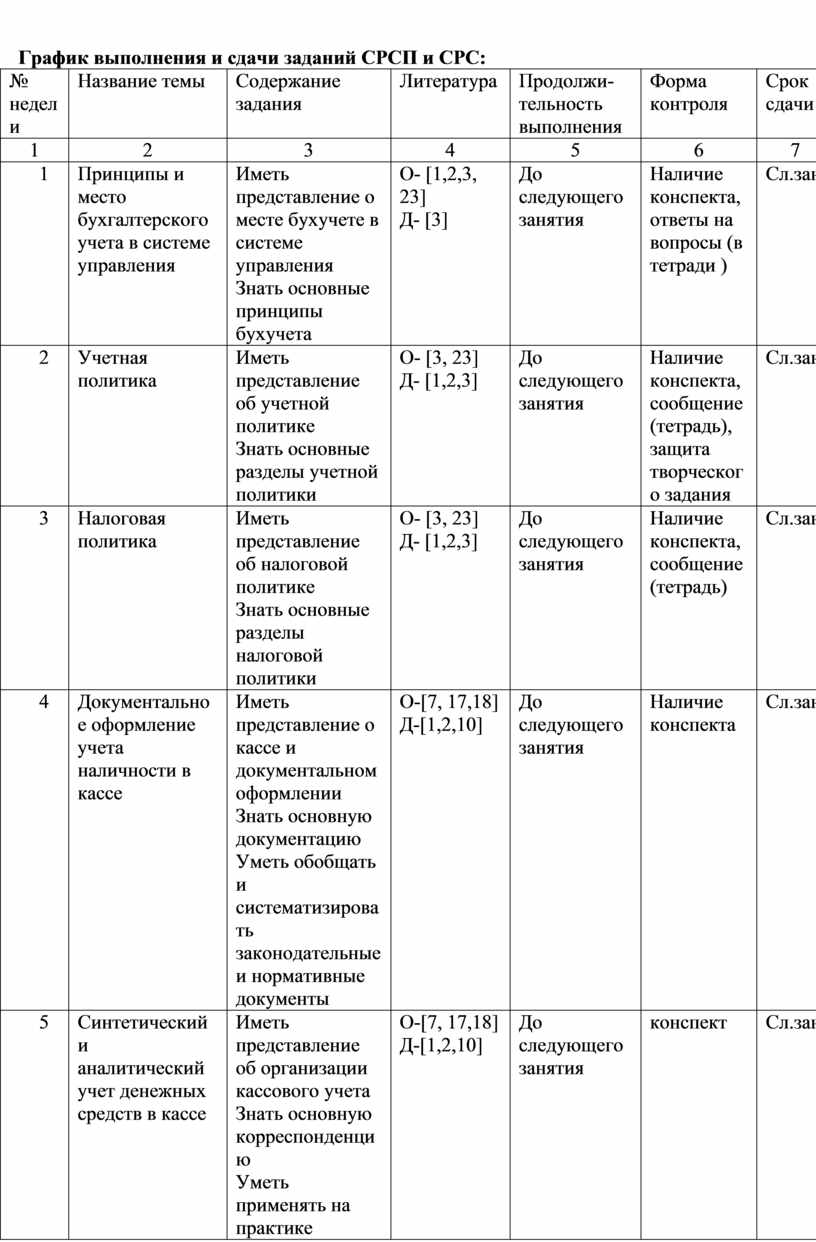

График выполнения и сдачи заданий СРСП и СРС:

|

№ недели |

Название темы |

Содержание задания |

Литература |

Продолжи- тельность выполнения |

Форма контроля |

Срок сдачи |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Принципы и место бухгалтерского учета в системе управления

|

Иметь представление о месте бухучете в системе управления Знать основные принципы бухучета |

О- [1,2,3, 23] Д- [3] |

До следующего занятия |

Наличие конспекта, ответы на вопросы (в тетради ) |

Сл.зан |

|

2 |

Учетная политика |

Иметь представление об учетной политике Знать основные разделы учетной политики |

О- [3, 23] Д- [1,2,3] |

До следующего занятия |

Наличие конспекта, сообщение (тетрадь), защита творческого задания |

Сл.зан |

|

3 |

Налоговая политика |

Иметь представление об налоговой политике Знать основные разделы налоговой политики |

О- [3, 23] Д- [1,2,3] |

До следующего занятия |

Наличие конспекта, сообщение (тетрадь) |

Сл.зан |

|

4 |

Документальное оформление учета наличности в кассе

|

Иметь представление о кассе и документальном оформлении Знать основную документацию Уметь обобщать и систематизировать законодательные и нормативные документы |

О-[7, 17,18] Д-[1,2,10] |

До следующего занятия |

Наличие конспекта |

Сл.зан |

|

5 |

Синтетический и аналитический учет денежных средств в кассе |

Иметь представление об организации кассового учета Знать основную корреспонденцию Уметь применять на практике |

О-[7, 17,18] Д-[1,2,10] |

До следующего занятия |

конспект |

Сл.зан |

|

6 |

Открытие расчетного счета в банке |

Иметь представление об организации операций на расчетном счете Знать порядок открытия счета Уметь применять знания на практике |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта |

Сл.зан |

|

7 |

Формы безналичных расчетов |

Иметь представление о формах безналичных расчетов Знать оформах безналичных расчетов Уметь применять знания на практике |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, защита по СРС |

Сл.зан |

|

8 |

Синтетический и аналитический учет денежных средств на расчетном счете |

Иметь представление об организации учета на расчетном счете Знать основную корреспонденцию Уметь применять на практике |

О-[7, 17,18, 19,20] Д- [1,2, 10] |

До следующего занятия |

Наличие конспекта, защита практической работы |

Сл.зан |

|

|

Рубежный контроль (РК)-1 |

|

|

|

|

|

|

9 |

Документальное оформление и учет дебиторской задолженности покупателей и заказчиков |

Знать виды дебитрской задолженностии отражение на счетах Уметь анализировать состояние расчетов |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, письменный сравнительный анализ (тетрадь по) |

Сл.зан |

|

10 |

Учет сомнительных долгов и создание резервов |

Знать виды сомнительной дебитрской задолженностии по срокам оплаты Уметь анализировать состояние этих расчетов |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

11 |

Учет авансов выданных и полученных |

Знать виды авансов Уметь их анализировать и отражать на счетах |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь по) |

Сл.зан |

|

12 |

Документальное оформление и учет расходов по командировкам |

Знать порядок выдачи денег в подотчет и документальное оформление и учет Уметь их анализировать и отражать на счетах |

О-[7, 17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

13 |

Материальные запасы, их классификация, оценка и задачи учета. |

Знать классификацию и оценку ТМЗ Уметь их анализировать и отражать на счетах |

О-[7,10,17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

14 |

Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы» и инвентаризация ТМЗ |

Знать методы оценки ТМЗ Уметь их анализировать и отражать на счетах |

О[,7,10,17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.занятие |

|

15 |

Инвентаризация ТМЗ |

Знать технику и порядок проведения инвентаризации ТМЗ Уметь отражать на счетах |

О[,7,10,17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.занятие |

|

|

Рубежный контроль (РК)-2 |

|

|

|

|

|

|

16 |

Документальное оформление движения и учет основных средств |

Знать виды оценок основных средств, их признание Уметь составлять документы отражать их оценку |

О-[7,9, 17,18, 19,20,22,23] Д- [1,2, 10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

17 |

Учет основных средств |

Знать учет Уметь составлять документы отражать их на счетах |

О-[7,9, 17,18, 19,20,22,23] Д- [1,2, 10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

18 |

Методы начисления амортизации основных средств и их учет |

Знать методы амортизации, их отражение на счетах Уметь составлять расчеты |

О-[7,9 6,17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

19 |

Инвентаризация основных средств и учет результатов инвентаризации |

Знать порядок инвентаризации и выведение результата, отражение на счетах Уметь применять знания на практике |

О-[7,9, 17,18, 19,20,22,23] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

20 |

Оценка нематериальных активов |

Знать виды оценок НА, их признание Уметь составлять документы отражать их оценку |

О-[7,12, 17,18, 19,20,22,23] Д- 1,2,5,6,7,10 |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

21 |

Учет приобретения и создания нематериальных активов

|

Знать учет и документальное оформление НА Уметь составлять документы отражать на счетах |

О-[7,12, 17,18 19,20,22,23] Д- [1,5,6,7,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

22 |

Документальное оформление и учет выбытия нематериальных активов |

Знать учет и документальное оформление НА Уметь составлять документы отражать на счетах |

О-[7,12, 17,18, 19,20,22,23] Д- 1,2,5,6,7,10 |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

23 |

Методы начисления амортизации по нематериальным активам

|

Знать методы амортизации , их отражение на счетах Уметь составлять расчеты |

О-[7,12, 16,17,18, 19,20,22,23, 24,25] Д- 1,2,5,6,7,10 |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

|

Рубежный контроль (РК)-1 |

|

|

|

|

|

|

24 |

Понятие обесценения активов. Внутренние и внешние признаки обесценения. |

Знать понятие обесценения Уметь определять признаки

|

О-[7,11, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,1011] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

25 |

Синтетический учет от обесценения |

Знать понятие обесценения Уметь определять признаки

|

О-[7,11, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,10,11] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

26 |

Определение и виды инвестиций МСФО25 |

Знать определение и виды инвестиций Уметь пользоваться МСФО25 |

О-[7,13, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,10,11] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

27 |

Инвестиции в недвижимость |

Знать вид инвестиций в недвижимость Уметь пользоваться МСФО25

|

О-[7,13, 17,18, 19,20,22,23, 24,25] Д- [1,5,6,7,8,9,10,11] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

28 |

Учет банковских и прочих займов |

Знать учет банковских и прочих займов Уметь применить знания на практике |

О-[7, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

29 |

Учет расчетов с поставщиками и подрядчиками |

Знать учет расчетов с поставщиками и подрядчиками Уметь применить знания на практике |

О-[7, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,1011,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

30 |

Учет расчетов с бюджетом по налогам |

Знать расчеты с бюджетом по налогам Уметь рассчитать налоги

|

О-[6,7, 17,18, 19,20,22,23, 24,25,26] Д- 1,2,4,5,6,7,89,10,11,12 |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

|

Рубежный контроль (РК) -2 |

|

|

|

|

|

|

31 |

Виды, формы оплаты труда |

Знать виды, формы и системы оплаты труда Уметь применять на практике |

О-[5,7, 17,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

32 |

Системы оплаты труда |

Знать виды, формы и системы оплаты труда Уметь применять на практике |

О-[5,7, 17,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

33 |

Документация по учету труда и заработной платы |

Знать документацию по оплате труда Уметь применять на практике |

О-[7, 17,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

34 |

Порядок начисления заработной платы при различных формах оплаты труда и различных ситуациях |

Знать порядок начисления по оплате труда Уметь применять на практике |

О-[7, 17,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

35 |

Порядок начислений от начисленной заработной платы |

Знать отчисления от зарплаты Уметь рассчитать налоги

|

О-[4,5,6,7, 18, 19,20,22,23, 24,25,26] Д- [1,5,6,7,8,9,1011,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

36 |

Отчетность по заработной плате |

Знать отчетность налоговую Уметь составить ее

|

О-[4,6,7,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

37 |

Учет доходов от основной деятельности |

Знать виды доходов от основной и деятельности Уметь различать ее, отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

38 |

Учет возврата проданной продукци и учет скидок с цены и продаж |

Знать учет возврата проданной продукци и учет скидок с цены и продаж Уметь отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

|

Рубежный контроль (РК) -1 |

|

|

|

|

|

|

39 |

Учет доходов от финансирования |

Знать виды доходов от финансирования Уметь различать ее, отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

40 |

Учет доходов от неосновной деятельности |

Знать виды доходов от неосновной и деятельности Уметь различать ее, отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

41 |

Учет себестоимости реализованной продукции

|

Знать виды расходов от основной деятельности от реализации Уметь различать и отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

42 |

Учет себестоимости оказанных услуг

|

Знать виды расходов от основной деятельности услуг Уметь различать и отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

43 |

Учет расходов периода |

Знать виды расходов периода Уметь различать и отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

44 |

Учет расходов на финансирование |

Знать виды расходов на финансирование Уметь различать и отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

45 |

Учет прочих расходов |

Знать виды прочих расходов Уметь различать и отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

|

Рубежный контроль (РК) -2 |

|

|

|

|

|

|

46 |

Признание итогового дохода или убытка

|

Знать характеристику счета 5610 Уметь закрывать счета доходов и расходов

|

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

47 |

Учет уставного капитала

|

Знать характеристику счетов подраздела 5000 Уметь правильно отражать вклады в уставный капитал |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

48 |

Учет неоплаченного капитала |

Знать характеристику неоплаченного капитала Уметь правильно отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

49 |

Учет резервного капитала |

Знать характеристику резервного капитала Уметь правильно отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

50 |

Учет резервов на переоценку фиксированных активов |

Знать порядок переоценки Уметь правильно отражать на счетах |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

51 |

Нераспределенная прибыль (убыток) отчетного периода

|

Знать как рассчитывается чистая прибыль, убыток отчетного периода Уметь правильно отражать операции по нераспределенной прибыли отчетного года |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

52 |

Нераспределенная прибыль (убыток) прошлого периода

|

Знать как рассчитывается нераспределенная прибыль, убыток прошлого периода Уметь правильно отражать операции по нераспределенной прибыли отчетного года и прошлых лет |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

53 |

Перенос убытков, распределение прибыли |

Знать как переносятся убытки и распределяется прибыль Уметь правильно отражать операции по распределенной прибыли |

О-[18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

|

Рубежный контроль (РК)- 1 |

|

|

|

|

|

|

54 |

Представление отчета о финансовом положении |

Знать структуру баланса Уметь читать и анализировать

|

О-[3,15,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

55 |

Составление финансовой отчетности в соответствии с МСФО |

Знать составление баланса в соответствии с МСФО, уметь применить на практике

|

О-[3,15,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

56 |

Отчет о прибылях и убытках |

Знать порядок составления отчета Уметь читать и анализировать

|

О-[15,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.занятие |

|

57 |

Отчет о движении денежных средств |

Знать порядок составления отчета, методы Уметь читать и анализировать

|

О-[15,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

58 |

Отчет о движении денежных средств косвенным методом |

Знать порядок составления отчета, методы Уметь читать и анализировать

|

О-[15,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

59 |

Отчет о движении собственного капитала |

Знать порядок составления отчета. Уметь анализировать

|

О-[15,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

60 |

Пояснительная записка |

Знать порядок составления записки Уметь составлять

|

О-[15,18, 19,20,22,23, 24,25,26] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

|

Рубежный контроль (РК) -2 |

|

|

|

|

|

О- основная литература

Д- дополнительная литература

ТЕМА 1. «Задачи и принципы организации бухгалтерского учета.

Учетная политика. Налоговая политика»

1.1 Принципы и место бухгалтерского учета в системе управления

План

1. Основные принципы организации бухгалтерского учета в хозяйствующих субъектах.

2. Место бухгалтерского учета в системе управления

СРСП изучить принципы и место бухг. учета

1.2 Учетная политика

План ЛЕКЦИИ

1. Национальные стандарты бухгалтерского учета.

2. Учетная политика

CРСП Презентация на тему: «НСФО в РК»

1.3 Налоговая политика

План ЛЕКЦИИ

1. Международные стандарты бухгалтерского учета

2.Налоговая политика

CРСП Презентация на тему: «МСФО»

План семинара

1. Отличительные особенности применения Национальных и международных стандартов бухгалтерского учета

2.Учетная и налоговые политики организации

Семинарское занятие проводится в форме блок-опроса.

3.Проверка домашних заданий

СРС Разделы учетной и налоговой политик

Литература: осн. 3,18,19 доп. 1,2,3

Тема 2. «Учет денежных средств»

2.1 Документальное оформление учета наличности в кассе

План ЛЕКЦИИ

1.Общая характеристика денежных операций и задачи учета

2. Документальное оформление учета наличности в кассе: первичные документы, отчетность кассира.

CРСП Презентация на тему: «Материальная ответственность кассира и оборудование кассы»

2.2 Синтетический и аналитический учет денежных средств в кассе

План ЛЕКЦИИ

1. Синтетический и аналитический учет денежных средств в кассе.

2. Инвентаризация денежных средств в кассе.

3. Учет денежных средств и их эквивалентов, временная стоимость денег

CРСП Презентация на тему: «Учет кассы»

План практического занятия

1. Опрос по тестам

2. Составление документов по кассе

3.Проверка домашних заданий

СРС Кассовая книга кассира

План практического занятия

1. Опрос по тестам

2. Составление и обработка документов по кассе

3.Проверка домашних заданий

2.3 Открытие расчетного счета в банке и формы безналичных расчетов

План ЛЕКЦИИ

1.Порядок открытия расчетного счета в банке

2.Банковские документы для совершения наличных расчетов

3.Выписки банка.

CРСП изучить чековую книжку и выписку банка

2.4Формы безналичных расчетов

План ЛЕКЦИИ

1 Формы безналичных расчетов

2.Обработка выписок банка

CРС инкассовое распоряжение

2.5Синтетический и аналитический учет денежных средств

на расчетном счете

План ЛЕКЦИИ

1.Ограничения на использование денежных средств. Контроль за денежными средствами

2.Синтетический и аналитический учет денежных средств на расчетном счете

3.Денежные операции с валютой в кассе и на расчетном счете, отражение на счетах.

CРСП изучить банковские документы

План практического занятия

1. Опрос по тестам

2.Работа с банковскими документами, обработка выписок банка и

запись в регистр аналитического учета

3.Решение ситуационных задач по учету денежных средств

4.Проверка домашних заданий

Литература: осн. 4,7,18,19 доп. 1,2,3

Тема 3. «Учет дебиторской задолженности»

3.1 Документальное оформление и учет дебиторской задолженности

покупателей и заказчиков

ПЛАН ЛЕКЦИИ

1. Признание и классификация дебиторской задолженности

2. Документальное оформление и учет дебиторской задолженности покупателей и заказчиков

3.Скидки и возвраты продукции

CРСП изучить документальное оформление дебиторской задолженности

3.2 Учет сомнительных долгов и создание резервов

ПЛАН ЛЕКЦИИ

1.Понятие и списание сомнительной дебиторской задолженности.

2.Учет сомнительных долгов

CРСП изучить учет сомнительных долгов

3.3 Методы расчета и оценки резервов сомнительных требований

ПЛАН ЛЕКЦИИ

1. Методы расчета резервов сомнительных требований

2. Оценка резервов сомнительных требований

3.Учет сомнительных долгов

CРСП изучить метод оценки сомнительных долгов

План практического занятия

1. Опрос

2. Решение задач и составление проводок по отгрузке ТМЗ покупателям

3.Решение задач на создание резервов по сомнительным требованиям и отражение на счетах списания задолженности.

4.Проверка домашних заданий

3.4Учет авансов выданных и полученных

ПЛАН ЛЕКЦИИ

1.Учет авансов выданных и полученных

2.Учет доходов и расходов будущих периодов

CРСП оформить презентацию по теме

3.5Документальное оформление и учет расходов по командировкам

ПЛАН ЛЕКЦИИ

1.Документальное оформление и учет расходов по командировкам

2.Учет расчетов по возмещению материального ущерба

CРСП работа с налоговым кодексом по вычетам

План практического занятия

1. Опрос по тестам

2. Решение задач на составление и обработку авансовых отчетов

3.Решение задач на составление бухгалтерских проводок по учету расчетов по возмещению материального ущерба с физическими лицами

4.Проверка домашних заданий

СРС Подготовка реферата

Литература: осн. 4,7,18,19 доп. 1,2,3

Тема 4. «Учет запасов»

4.1 Материальные запасы, их классификация, оценка и задачи учета

ПЛАН ЛЕКЦИИ

1. Материальные запасы, их классификация, оценка и задачи учета.

2. Документальное оформления движения ТМЗ

3. Учет ТМЗ в бухгалтерии

CРСП Изучить классификацию, оценку и задачи учета ТМЗ

План практического занятия

1. Опрос

2. Составление документов по движению ТМЗ и их обработка

3.Работа со стандартом (МСФО 2)

4.Проверка домашнего задания

СРС подготовка реферата

4.2 Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы» и инвентаризация ТМЗ

ПЛАН ЛЕКЦИИ

1. Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы»

2. Сравнительный анализ методов оценки ТМЗ

CРСП подготовить презентацию по методам оценки ТМЗ

4.3 Инвентаризация ТМЗ

ПЛАН ЛЕКЦИИ

1. Организация складского учета ТМЗ и отчетность материально-ответственных лиц.

2. Инвентаризация ТМЗ

CРСП изучить порядок инвентаризации в правилах ведения бухгалтерского учета

План практического занятия

1. Опрос

2. Списание израсходованных ТМЗ методами ФИФО, средневзвешенной стоимости, специфической идентификации

3. Работа со стандартом (МСФО 2)

4.Проверка домашнего задания

Литература: осн. 4,7,10,18,19 доп. 1,2,3

Тема 5. «Учет основных средств»

5.1 Документальное оформление движения основных средств

ПЛАН ЛЕКЦИИ

1.Критерии признания и классификация основных средств

2. Документальное оформление поступления основных средств

3.Документальное оформление реализации, ликвидации основных средств

CРСП подготовить презентацию по классификации основных средств и оценке

5.2 Учет основных средств

ПЛАН ЛЕКЦИИ

1. Учет поступления основных средств

2. Учет реализации, ликвидации основных средств

CРСП порядок присвоения инвентарных номеров

План практического занятия

1. Опрос по теме

2. Заполнение первичных документов по движению основных средств, отражение на счетах

3.Проверка домашнего задания

План практического занятия

1. Опрос по теме

2. Отражение операций по движению основных средств на счетах

3.Работа со стандартом (МСФО 16)

4.Проверка домашнего задания

СРС подготовка реферата

5.3Методы начисления амортизации основных средств и их учет

ПЛАН ЛЕКЦИИ

1.Методы начисления амортизации основных средств и их учет

2. Учет ремонтов основных средств

CРСП подготовить презентацию по методам начисления амортизации основных средств

5.4Инвентаризация основных средств и учет результатов инвентаризации

ПЛАН ЛЕКЦИИ

1.Понятие аренды, их виды, отражение на счетах

2.Инвентаризация основных средств и учет результатов инвентаризации

CРСП изучить порядок инвентаризации основных средств по правилам ведения бухучета

План практического занятия

1. Опрос по теме

2. Составление расчетов амортизации различными методами, отражение на счетах

3. Отражение на счетах ремонта основных средств, отражение на счетах.

4. Проверка домашнего задания

СРС подготовка реферата

Литература: осн. 4,7,9,18,23,24 доп. 1,2,3

Тема 6. «Учет нематериальных активов»

6.1Оценка нематериальных активов

ПЛАН ЛЕКЦИИ

1. Признание нематериальных активов: идентифицируемость, контроль, будущие экономические выгоды.

2.Оценка нематериальных активов

CРСП изучить оценку НА по МСФО 38

6.2 Учет приобретения и создания нематериальных активов

ПЛАН ЛЕКЦИИ

1.Документальное оформление поступления нематериальных активов

2.Учет приобретения и создания нематериальных активов

CРСП изучить документальное оформление поступления НА

6.3Учет создания нематериальных активов

ПЛАН ЛЕКЦИИ

1.Документальное оформление создания нематериальных активов

2.Учет затрат по созданию нематериальных активов

CРСП изучить классификацию НА

План практического занятия

1. Опрос по теме

2. Решение задач

3. Проверка домашнего задания

6.4 Методы начисления амортизации нематериальных активов

ПЛАН ЛЕКЦИИ

1.Прекращение использования нематериальных активов.

2. Документальное оформление и учет выбытия нематериальных активов

3. Методы начисления амортизации по нематериальным активам и учет

CРСП изучить методы начисления амортизации НА и сделать сравнительный анализ с ОС

План практического занятия

1. Опрос по теме

2. Решение задач по документальному оформлению и отражению операций на счетах по движению нематериальных активов. Работа со стандартом МСФО 38 Составление расчетов амортизации по НА

3. Проверка домашнего задания

СРС подготовка реферата по НА

Литература: осн. 4,7,12,18,20,21 доп.1,2,3

Тема 7. «Учет обесценения активов»

7.1Понятие обесценения активов. Внутренние и внешние признаки обесценения.

ПЛАН ЛЕКЦИИ

1.Понятие обесценения активов. Внутренние и внешние признаки обесценения.

2.Возмещаемая и справедливая стоимость МСФО 36

CРСП изучить виды обесценения активов по МСФО 36

7.2 Синтетический учет от обесценения

ПЛАН ЛЕКЦИИ

1.Признание убытка от обесценения

2.Синтетический учет от обесценения

CРСП изучить учет от обесценения

План практического занятия

1.Опрос

2.Решение ситуационных задач по обесценению

3.Проверка домашних заданий

Литература: осн. 4,18,19 доп.5,6,7

Тема 8. «Учет инвестиций»

8.1Определение и виды инвестиций МСФО25

ПЛАН ЛЕКЦИИ

1.Определение и виды инвестиций МСФО25

2.Приобретение инвестиций

3. Виды инвестиций МСФО25

4.Переоценка инвестиций

CРСП подготовить презентацию по видам инвестиций

8.2Инвестиции в недвижимость

ПЛАН ЛЕКЦИИ

1. Выбытие инвестиций

2. Инвестиции в недвижимость

3.Раскрытие информации об инвестициях МСФО25

CРСП изучить инвестиции в недвижимость

План практического занятия

1. Опрос по теме

2. Решение задач, связанных с инвестициями

3. Проверка домашнего задания

Литература: осн. 4,18,22 доп.5

Тема 9. «Учет обязательств организации»

9.1Учет банковских и прочих займов

ПЛАН ЛЕКЦИИ

1. Понятие и классификация обязательств

2. Учет банковских и прочих займов

3.Учет расходов по процентам

CРСП изучить банковский договор

План практического занятия

1. Опрос по теме

2. Решение задач, связанных с кредитованием

3. Проверка домашнего задания

СРС подготовить материал по кредитам из практики

9.2Учет расчетов с поставщиками и подрядчиками

ПЛАН ЛЕКЦИИ

1. Учет дивидендов и доходов участников

2. Учет расчетов с поставщиками и подрядчиками

3. Учет расчетов с кредиторами и сверка расчетов

CРСП изучить учет обязательств, их сверку

План практического занятия

1.Опрос по тестам

2.Решение ситуационных задач по теме

9.3 Учет расчетов с бюджетом по налогам

ПЛАН ЛЕКЦИИ

1. Понятие обязательств по налогам. Виды налогов в РК

2. Учет расчетов с бюджетом по налогам

3. Учет краткосрочных оценочных обязательств

CРСП работа с налоговым кодексом РК

План практического занятия

1. Опрос по теме

2. Решение задач по налоговым обязательствам плательщиков и их оплате

3. Проверка домашнего задания

СРС подготовить презентацию по всем налоговым обязательствам у предприятия

Литература: осн. 4,6,18,24 доп.1,2,3

Тема 10. «Учет труда и его оплаты»

1. Задачи учета труда, заработной платы в хозяйствующих субъектах

2. Виды оплаты труда

3.Работа с МСФО 19 «Вознаграждения работникам»

CРС подготовка презентации по теме

10.2Формы и системы оплаты труда

1. Формы и системы оплаты труда

2.Тарифная сетка, разряды к ней

CРСП подготовка презентации по теме

10.3 Документация по учету труда и заработной платы

1. Документация по учету труда и заработной платы. Учет рабочего времени

2.Синтетический и аналитический учет труда и заработной платы

3.Порядок удержания ИПН с зарплаты сотрудников и прочих удержаний

CРСП изучить порядок удержаний с зарплаты сотрудников

План практического занятия

1.Опрос

2.Решение задач на составление документов по учету труда и заработной платы

3.Проверка домашнего задания

СРС табель учета рабочего времени

10.4 Порядок начисления заработной платы при различных формах оплаты труда и различных ситуациях

1. Начисление заработной платы при сдельной и повременной оплате труда

2.Порядок исчисления средней заработной платы

3.Оплата за отпуск

4. Оплата по временной нетрудоспособности

CРСП изучить порядок удержаний с компенсационных выплат, за неиспользованный отпуск

10.5 Порядок начислений от начисленной заработной платы

1.Порядок начисления и учет социального налога

2. Порядок начисления и учет социальных отчислений

3. Порядок начисления и учет отчислений в фонд медицинского страхования

CРСП изучить порядок отчислений от зарплаты работодателем

План практического занятия

1.Опрос

2.Решение задач на исчисление социального налога, социальных отчислений, отчислений в фонд медицинского страхования

3.Проверка домашнего задания

10.6 Отчетность по заработной плате

1.Порядок исчисления пособий по временной нетрудоспособности, расчет отпускных

2.Составление налоговой отчетности по зарплате

3.Сроки предоставления отчетности

CРСП рассмотреть налоговые декларации по зарплате и отчислениям

Литература: осн. 4,5,14 ,18,19,25,26 доп.1,2, 4

Тема 11. «Выручка, признание доходов и расходов»

11.1 Учет доходов от основной деятельности

1 Понятие доходов и расходов (МСФО IAS 18), признание

2. Учет доходов от реализации продукции

CРСП рассмотреть виды и учет доходов

План практического занятия

1.Опрос

2.Решение задач по отражению и закрытию доходов от основной деятельности, разбор ситуаций

3.Проверка домашнего задания

СРС понятие доходов по МСФО

11.2 Учет возврата проданной продукции и учета скидок

1 Учет возврата проданной продукции покупателем

2. Учет скидок, предоставляемых производителями, поставщиками

План практического занятия

1.Опрос

2.Решение задач по закрытию скидок, корректировка доходов, разбор ситуаций

3.Проверка домашнего задания

11.3 Учет доходов от финансирования

1 Учет доходов по вознаграждениям

2. Учет доходов по дивидендам

3.Учет доходов по финансовой аренде

11.4 Учет доходов от неосновной деятельности

1 Учет доходов от выбытия активов

2. Учет доходов от безвозмездно полученных активов

3.Учет доходов по курсовой разнице

4.Учет прочих доходов от неосновной деятельности

CРСП рассмотреть признание доходов

План практического занятия

1.Опрос

2.Решение задач по отражению и закрытию доходов от неосновной деятельности, разбор ситуаций

3.Проверка домашнего задания

СРС понятие доходов по операционной аренде

11.5 Учет себестоимости реализованной продукции

ПЛАН ЛЕКЦИИ

1. Признание расходов

2. Учет себестоимости реализованной продукции

CРСП рассмотреть виды расходов

План практического занятия

1.Опрос

2.Решение задач по отражению и закрытию расходов отчетного года по реализованной продукции

3.Проверка домашнего задания

СРС учет доходов, выявленных при инвентаризации

11.6 Учет себестоимости оказанных услуг

ПЛАН ЛЕКЦИИ

1. Признание расходов от оказания услуг

2. Учет себестоимости оказанных услуг

План практического занятия

1.Опрос

2.Решение задач по отражению и закрытию расходов отчетного года по реализованным услугам

3.Проверка домашнего задания

СРС закрытие расходов счетом 5610

11.7 Учет расходов периода

ПЛАН ЛЕКЦИИ

1 Понятие расходов периода

2. Учет административных расходов

3. Учет расходов по реализации продукции, работ, услуг

CРСП рассмотреть номенклатуру расходов по АУП

План практического занятия

1.Опрос

2.Решение задач по отражению расходов периода

3.Проверка домашнего задания

СРС номенклатура расходов по реализации продукции, работ, услуг

11.8 Учет расходов на финансирование

1. Учет расходов по вознаграждениям

3. Учет расходов на выплату процентов по финансовой аренде

План практического занятия

1.Опрос

2.Решение задач по отражению расходов на финансирование

3.Проверка домашнего задания

ПЛАН ЛЕКЦИИ

1. Понятие прочих расходов

2. Учет расходов по выбытию активов

3. Учет расходов по курсовой разнице

4. Учет расходов по операционной аренде

CРС подготовка исследовательской работы

11.9 Признание итогового дохода или убытка

ПЛАН ЛЕКЦИИ

1. Признание итогового дохода или убытка. Закрывающие проводки

2. Учет расходов по корпоративному подоходному налогу

План практического занятия

1.Опрос

2.Решение задач по закрытию доходов и расходов отчетного года, исчисление КПН

3.Проверка домашнего задания

Литература: осн. 4,15,23,24доп.1,2

Тема 12. «Учет капитала и резервов»

12.1Учет уставного капитала

ПЛАН ЛЕКЦИИ

1. Порядок формирования уставного капитала в различных компаниях

2.Учет уставного капитала

CРСП подготовить презентацию по уставному капиталу ТОО

План практического занятия

1.Опрос

2.Решение задач по формированию уставного капитала

3.Проверка домашнего задания

СРС реферат аналитический учет по вкладам учредителей

12.2 Учет неоплаченного капитала

ПЛАН ЛЕКЦИИ

1. Порядок возникновения счета 5110

2.Учет неоплаченного капитала

3.Ошибки, допускаемые бухгалтерами, при использовании счетов5110,5030,5010,5020

План практического занятия

1.Опрос

2.Решение задач по формированию уставного и неплаченного капиталов

3.Проверка домашнего задания

СРС реферат вклады учредителей

12.3 Учет резервного капитала

ПЛАН ЛЕКЦИИ

1. Порядок создания резервного капитала

2.Учет резервного капитала

CРС подготовить презентацию по резервному капиталу

12.4 Учет резервов на переоценку фиксированных активов

ПЛАН ЛЕКЦИИ

1. Учет резервов на переоценку основных средств

2. Учет резервов на переоценку нематериальных активов

CРСП подготовить презентацию по переоценке

12.5 Нераспределенная прибыль отчетного периода.

ПЛАН ЛЕКЦИИ

1 . Понятие нераспределенной прибыли отчетного периода

2. Учет нераспределенной прибыли отчетного периода

CРСП рассмотреть учет нераспределенной прибыли

План практического занятия

1.Опрос

2.Решение задач по определению чистой прибыли

3.Проверка домашнего задания

12.6Нераспределенная прибыль прошлого периода.

ПЛАН ЛЕКЦИИ

1. Понятие нераспределенной прибыли прошлого периода и его учет

2. Отражение непокрытого убытка в учете финансовой отчетности.

12.7 Перенос убытков, распределение прибыли

ПЛАН ЛЕКЦИИ

1. Понятие переноса убытка, согласно налогового кодекса

2. Порядок распределения прибыли и отражение на счетах

CРСП подготовка к тестированию

План практического занятия

1.Опрос

2.Решение задач на распределение прибыли, расчета КПН

3.Проверка домашнего задания

Литература: осн. 1,2,3, 23,24 доп.1,2

Тема 13 «Представление финансовой отчетности»

13.1Представление отчета о финансовом положении

ПЛАН ЛЕКЦИИ

1. Назначение финансовой отчетности. Существенность и агрегирование в финансовой отчетности. Взаимозачет статей баланса.

2. Представление отчета о финансовом положении (бухгалтерского баланса)

3 . Минимальные требования к балансу

CРСП подготовить презентацию по фин. Отчетности

План практического занятия

1.Опрос

2.Составление баланса

3.Проверка домашнего задания

13.2Составление финансовой отчетности в соответствии с МСФО

ПЛАН ЛЕКЦИИ

1. Требования к составлению финансовой отчетности.

2. Компоненты к отчетности

3 . Форма финансовой отчетности

CРСП подготовить виды расположения статей в балансе

План практического занятия

1.Опрос

2.Составление баланса в соответствии с МСФО

3.Проверка домашнего задания

13.3 Отчет о прибылях и убытках

ПЛАН ЛЕКЦИИ

1. Отчет о прибылях и убытках

2..Минимальные требования к отчету

3. Отчет об изменениях в капитале

CРСП рассмотреть порядок составления отчета

План практического занятия

1.Опрос

2.Составление отчета о прибылях и убытках

3.Проверка домашнего задания

СРС сообщение по исследователькой работе

13.4 Отчет о движении денежных средств

ПЛАН ЛЕКЦИИ

1 .Представление отчета о движении денежных средств и его потоках

2. Метод составления отчета о движении денежных средств: прямой метод

13.5Отчет о движении денежных средств косвенным методом

ПЛАН ЛЕКЦИИ

1. Метод составления отчета о движении денежных средств: косвенный метод

2. Раскрытие информации в пояснительной записке

План практического занятия

1.Опрос

2.Составление отчета о движении денежных средств

3.Проверка домашнего задания

13.6Отчет о движении собственного капитала

ПЛАН ЛЕКЦИИ

1. Порядок составления отчета о движении собственного капитала

2. Раскрытие информации в пояснительной записке

CРС коллоквиум по теме

13.7 Пояснительная записка

ПЛАН ЛЕКЦИИ

1. Порядок составления пояснительной записки к балансу

2. Раскрытие информации в стандартах МСФО

CРСП значимость пояснительной записки

Литература: осн. 3,16,20,21,22 доп.1,2

Формы контроля знаний студентов:

|

Тип контроля |

Форма контроля |

Основные критерии оценивания |

|

|

Текущий

|

Реферативная работа |

Раскрыть сущность вопроса, выбора источников литературы, степень раскрытия, соблюдение требований к оформлению; объем – 8-10 стр. |

|

|

Решение ситуационной задачи |

Понимание сути задачи, заполнение документов, баланса, отражение на счетах, подсчет данных |

|

|

|

Собеседование |

По содержанию заданного вопроса и получение обоснованного ответа |

|

|

|

Контрольная работа |

Решение ситуационной задачи |

||

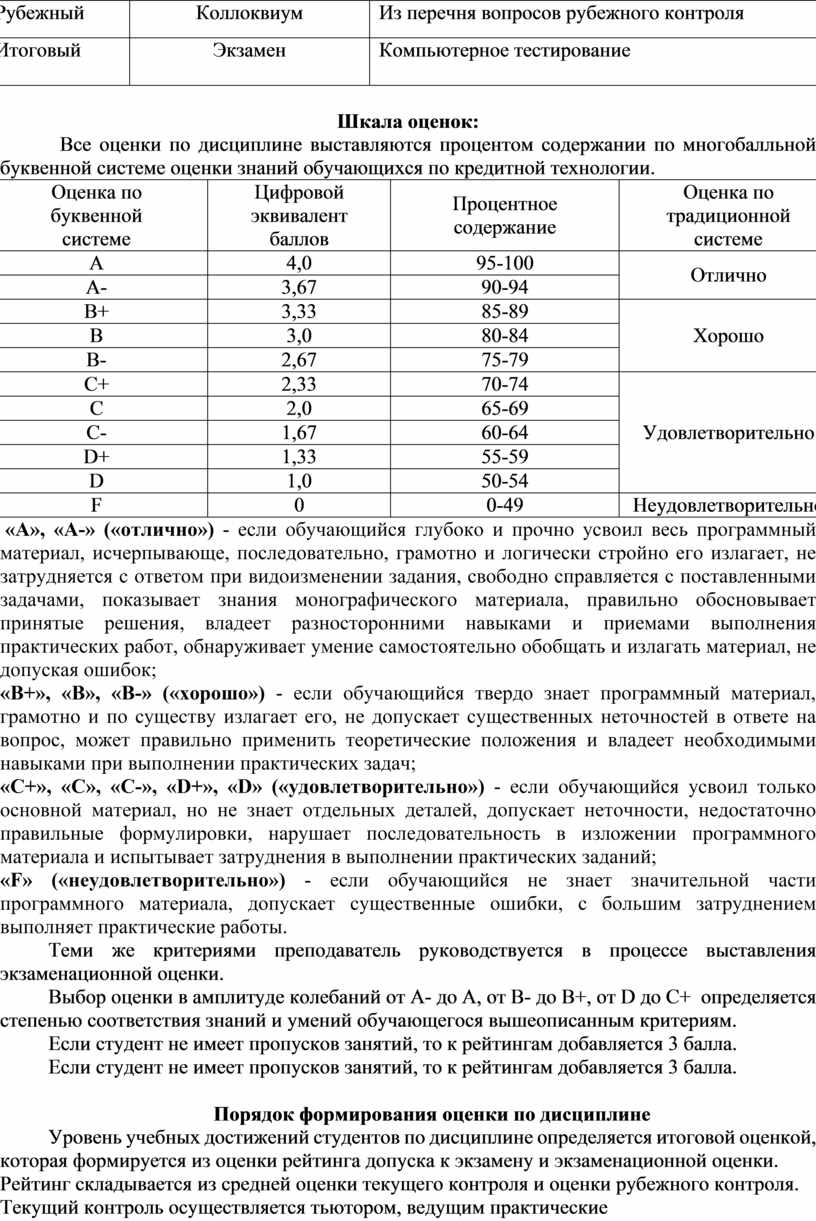

|

Рубежный |

Коллоквиум |

Из перечня вопросов рубежного контроля |

|

|

Итоговый |

Экзамен

|

Компьютерное тестирование |

|

Шкала оценок:

Все оценки по дисциплине выставляются процентом содержании по многобалльной буквенной системе оценки знаний обучающихся по кредитной технологии.

|

Оценка по буквенной системе |

Цифровой эквивалент баллов |

Процентное содержание |

Оценка по традиционной системе |

|

A |

4,0 |

95-100 |

Отлично |

|

A- |

3,67 |

90-94 |

|

|

B+ |

3,33 |

85-89 |

Хорошо |

|

B |

3,0 |

80-84 |

|

|

B- |

2,67 |

75-79 |

|

|

C+ |

2,33 |

70-74 |

Удовлетворительно |

|

C |

2,0 |

65-69 |

|

|

C- |

1,67 |

60-64 |

|

|

D+ |

1,33 |

55-59 |

|

|

D |

1,0 |

50-54 |

|

|

F |

0 |

0-49 |

Неудовлетворительно |

«А», «А-» («отлично») - если обучающийся глубоко и прочно усвоил весь программный материал, исчерпывающе, последовательно, грамотно и логически стройно его излагает, не затрудняется с ответом при видоизменении задания, свободно справляется с поставленными задачами, показывает знания монографического материала, правильно обосновывает принятые решения, владеет разносторонними навыками и приемами выполнения практических работ, обнаруживает умение самостоятельно обобщать и излагать материал, не допуская ошибок;

«В+», «В», «В-» («хорошо») - если обучающийся твердо знает программный материал, грамотно и по существу излагает его, не допускает существенных неточностей в ответе на вопрос, может правильно применить теоретические положения и владеет необходимыми навыками при выполнении практических задач;

«С+», «С», «С-», «D+», «D» («удовлетворительно») - если обучающийся усвоил только основной материал, но не знает отдельных деталей, допускает неточности, недостаточно правильные формулировки, нарушает последовательность в изложении программного материала и испытывает затруднения в выполнении практических заданий;

«F» («неудовлетворительно») - если обучающийся не знает значительной части программного материала, допускает существенные ошибки, с большим затруднением выполняет практические работы.

Теми же критериями преподаватель руководствуется в процессе выставления экзаменационной оценки.

Выбор оценки в амплитуде колебаний от А- до А, от В- до В+, от D до С+ определяется степенью соответствия знаний и умений обучающегося вышеописанным критериям.

Если студент не имеет пропусков занятий, то к рейтингам добавляется 3 балла.

Если студент не имеет пропусков занятий, то к рейтингам добавляется 3 балла.

Порядок формирования оценки по дисциплине

Уровень учебных достижений студентов по дисциплине определяется итоговой оценкой, которая формируется из оценки рейтинга допуска к экзамену и экзаменационной оценки.

Рейтинг складывается из средней оценки текущего контроля и оценки рубежного контроля. Текущий контроль осуществляется тьютором, ведущим практические (семинарские) занятия.Средняя оценка текущего контроля рассчитывается как средняя арифметическая всех текущих оценок, полученных студентом к моменту проведения Р1 или Р2.

Рубежный контроль осуществляется на 8ой (Р1)или 15ой (Р2) рейтинговой неделе в форме коллоквиума, контрольной работы, тестирования и т.д., обобщающих пройденные к данному моменту темы курса.

Содержание текущего и рубежного контролей в Р1и Р2принимается как 50% на 50%. Результаты округляются до целых чисел.

Неудовлетворительный Р1 и Р2 или их отсутствие по объективным причинам студент может исправить с согласия тьюторав индивидуальном порядке до начала экзаменационной сессии. Для этого студент должен оформить заявление на имя декана факультета.

Итоговая оценка по дисциплине определяется как сумма максимальных показателей успеваемости по 1 и 2 рубежным контролям - 60% и итоговому контролю – 40% и составляет 100%, то есть итоговая оценка определяется по формуле:

![]()

|

где: |

Р1- процентное содержание оценки первого рейтинга; |

|

|

Р2- процентное содержание оценки второго рейтинга; |

|

|

Э - процентное содержание экзаменационной оценки. |

При наличии по дисциплине курсовой работы, ее оценка включается в средний рейтинг – Рср = (Р1+Р2+полученный балл по курсовой работе)/3.

Для корректности подсчета итоговой оценки по вышеприведенной формуле необходимо оценивать знания обучающегося на рубежном контроле (рейтинге) в процентах от 0 до 100%.

Политика курса, академического поведения и этики:

1 Обязательное посещение аудиторных занятий и активное участие в обсуждении вопросов на лекциях, семинарских занятиях, занятиях СРСП.

2 Соблюдение графика выполнения и сдачи заданий по дисциплине.

3 Обязательное участие во всех видах контроля (контроль на лекциях и семинарских занятиях, контроль выполнения заданий СРС, рубежный контроль, итоговый контроль).

4 Отработка занятий, пропущенных по уважительной причине (по медицинской справке, освобождению деканата), в полном объеме в соответствии с силлабусом.

5 Студент должен соблюдать кодекс чести студента, учебную дисциплину, отключать сотовый телефон во время учебного занятия, не опаздывать и посещать занятия в деловой одежде.

6 В случае выявления факта списывания и/или использования средств мобильной связи и др. во время контроля (текущий, рубежный, промежуточный) оценка аннулируется.

Учебно-методическое обеспечение дисциплины

1. Список рекомендуемой литературы

1.1 Основная литература

1. Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Третья модернизация Казахстана: глобальная конкурентоспособность» от 31.01.2017 г.

2. Приказ Министра финансов Республики Казахстан от 28 декабря 2015 года № 695 «О внесении изменений и дополнений в приказ Министра финансов Республики Казахстан от 3 августа 2010 года № 393 «Об утверждении Правил ведения бухгалтерского учёта в государственных учреждениях»

3. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-III (с изменениями и дополнениями по состоянию на 28.12.2016 г.)

4. Типовой план счетов бухгалтерского учета, утвержденный приказом МФ РК от 23.05.2007 N 185

5. Трудовой кодекс Республики Казахстан от 15 мая 2007 года № 251-III (с изменениями и дополнениями по состоянию на 06.04.2016 г.)

6. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (с изменениями и дополнениями по состоянию на 01.01.2018 г.)

7. Приказ Министра финансов РК «Об утверждении Правил ведения бухгалтерского учета» от 31.03.2015 г. №241

8. Международные стандарты финансовой отчетности на русском языке версии 2013 года, //www.minfin.kz, 2017 г.

9. Международный Стандарт Финансовой Отчетности 16 (IAS) «Основные средства»

10. Международный Стандарт Финансовой Отчетности 2 (IAS) «Запасы»

11. Международный Стандарт Финансовой Отчетности 36(IAS) «Обесценение активов»

12. Международный Стандарт Финансовой Отчетности 38 (IAS) «Нематериальные активы»

13. Международный Стандарт Финансовой Отчетности 25 (IAS) «Учет инвестиций»

14. Международный стандарт финансовой отчетности (IAS) 19 «Вознаграждения работникам»

15. Международный Стандарт Финансовой Отчетности 18 (IAS) «Выручка»

16. Международный Стандарт Финансовой Отчетности 1(IAS) «Представление финансовой отчетности»

17. Приказ министра финансов РК от 19 августа 2013 года № 402 «О внесении изменений и дополнений в приказ министра финансов РК от 20 декабря 2012 года № 562 «Об утверждении форм первичных учетных документов»»

18. Толпаков Ж.С. Финансовый учет – 1: Учебник Ж.Толпаков – Караганда: ТОО «Карагандинская Полиграфия», 2013. – 408 с.

19. Нургалиева Р. Н. «Финансовый учет 1» – Караганда: КЭУК, 2014.

20. Попова Л.А. Финансовый учет хозяйствующих субъектов. Караганда, 2009

21. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы, ТОО «Издательство LEM», 2009. – 444с.

22.Баймуханова С.Б.Финансовый учет: учебное пособие/ С.Б. Баймуханова .- А. : Экономика, 2008.- 272 c.

23. А.С.Садиева Финансовый учет-1: учебное пособие/ А.С.Садиева, Э.М.Тлеуова .- Астана : Изд.КазУЭФМТ, 2010.- 293 c.

24. Радостовец В.Л., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии, Алматы 2008, с.240

25. Тулеметова А.С. Оплата труда, экономика Баспасы,2008,с.410-429

26. Нурсеитов Э.О, Нурсеитов Д.Э., Бухгалтерские расчеты: справочное пособие - Алматы : Lem, 2015. - 112 с.

1. Поринг Л. Сквозная задача по бухгалтерскому учету: учебное : учеб. пособие/ Л. Поринг, К. Джантурина.- Астана : Фолиант, 2010.- 104 c. : ил.- (Профессиональное образование)

2. Поринг Л. Бухгалтерский учет (Учебно – методический комплекс) 2009 г -185с.

3. Попова Л.А. Бухгалтерский учет и финансовый анализ в хозяйствующих субъектах. Учебное пособие. Караганда 2009г.

4. К.Джантурина, Б.Дюсекеева «Налоги и налогообложение» учебное : учеб. пособие/ К. Джантурина, Б.Дюсекеева - Астана : Фолиант, 2014.- 127 c. : ил.- (Профессиональное образование)

6. Файл бухгалтера

7. Библиотека бухгалтера и предпринимателя

8. Досье бухгалтера

9. Бухгалтер на практике

10.www.zakon.kz – законодательство РК, справочная система ЮРИСТ

11.www.stat.kz – Агентство РК по статистике

12.www.nationalbank.kz – Национальный Банк РК

по дисциплине «Финансовый учет 1»

Овердрафт – это кредитовый остаток на активном счете, возникающий при совершении платежа на сумму, превышающую ранее имевшееся дебетовое сальдо.

Система электронных платежей – это способ перевода средств между банками посредством телефона, телеграфа или компьютера.

Номинальная стоимость векселя – это денежная сумма, указанная на векселе, не включающая проценты, подлежащие выплате в конце срока обращения векселя при отсутствии условия выплаты основной суммы в соответствии с определенным графиком выплаты ее в рассрочку.

Товарно-материальные запасы – это активы в виде:

(а) готовой продукции, товаров, предназначенных для продажи в ходе деятельности субъекта; в том числе товаров в пути;

(б) незавершенного производства, выполнения работ и услуг;

(в) запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топлива, тары и тарных материалов, запасных частей, прочих материалов, предназначенных для использования в производственном процессе или выполнении работ и услуг.

Торговые марки и/или торговые наименования - это названия, символы или другие определяющие идентификации, данные компаниям, продукции или услугам. Они могут быть зарегистрированы для обоснования владения.

Организационные расходы - это затраты, имевшие место при организации деятельности.

Стоимость приобретения – это текущая рыночная стоимость всех выплат или полученного актива, в зависимости от того, что более достоверно определено.

Разработки – это перевод результатов научно-исследовательских изысканий или других знаний в планирование или разработку новых или основательно усовершенствованных материалов, приборов, продукции, процессов, систем или услуг.

Проценты – это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и.т.д.), либо от инвестиций производственного и финансового характера.

Сложные проценты – проценты, полученные на реинвестированные проценты, т.е. процент, выплачиваемый по ссуде или финансовому вложению, присоединяется к основной сумме, в результате чего проценты выплачиваются и на основную сумму, и на полученные проценты.

Вычисление сложных процентов – процесс, обратный дисконтированию, так как при помощи сложных процентов определяется будущая стоимость имеющейся в настоящее время денежной наличности.

Будущая стоимость – стоимость в будущем инвестированных сейчас денежных средств.

Текущая стоимость – дисконтированная стоимость будущего денежного потока.

Аннуитет (или финансовая рента) – поток однонаправленных платежей с равными интервалами между последовательными платежами в течение определенного количества лет.

Будущая стоимость аннуитета – сумма будущих стоимостей каждой отдельной выплаты или поступления, включенных в аннуитет.

Текущая (дисконтированная) стоимость аннуитета - сумма текущих стоимостей каждой отдельной выплаты или поступления, включенных в аннуитет.

Активы – это ресурсы, контролируемые предприятием в результате событий прошлых периодов, от которых предприятие ожидает экономические выгоды в будущем.

Обязательство – это текущая задолженность предприятия, возникающая из событий прошлых периодов, погашение которой приведет к оттоку из предприятия ресурсов, содержащих экономические выгоды.

Собственный капитал – это доля в активах предприятия, остающаяся после вычета всех его обязательств.

Доход – это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении собственного капитала, не связанного с вкладами участников акционерного капитала.

Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению собственного капитала, не связанных с его распределением между участниками акционерного капитала.

Признание – это процесс включения в баланс или отчет о прибылях и убытках статьи, которая подходит под определение одного из элементов и отвечает критерию признания, изложенному ниже.

Оценка – это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках. Для этого требуется выбрать конкретный метод оценки.

Основные средства – это материальные активы, которые: (а) используются предприятием для производства или поставки товаров или услуг, для сдачи в аренду другим предприятиям, или для административных целей; и которые (б) предполагается использовать в течение более чем одного периода.

Балансовая стоимость – сумма, по которой актив представляется в бухгалтерском балансе, являющаяся его себестоимостью (или другой приемлемой основой, такой, как справедливая стоимость), за вычетом накопленного износа или накопленных убытков от снижения стоимости.

Себестоимость – сумма денежных средств или их эквивалентов, выплаченных за актив или справедливая стоимость другого возмещения, отданного при приобретении или сооружении актива.

Стоимость выбытия – дополнительные издержки, напрямую связанные с выбытием актива, не включающие затраты на финансирование или соответствующий налоговый эффект.

Изнашиваемая стоимость – себестоимость актива или другая сумма, заменяющая себестоимость, за вычетом ликвидационной стоимости.

Износ – систематическое и рациональное распределение изнашиваемой стоимости актива в течение его экономической жизни.

Обмен – взаимная передача между предприятиями, которая выражается в приобретении актива или услуг, или в удовлетворении обязательств через передачу других активов, услуг или других обязательств.

Справедливая стоимость - это сумма, на которую можно обменять актив при совершении операции между хорошо осведомленными, желающими совершить такую операцию, независимыми сторонами.

Убыток от снижения стоимости – превышение балансовой стоимости актива над его возмещаемой суммой.

Возмещаемая сумма – большая из чистой стоимости реализации актива и ценности его использования.

Чистая стоимость реализации – сумма, которую можно получить от реализации актива в сделке между независимыми сторонами, за вычетом затрат на выбытие актива.

Невзаимная передача – передача активов или услуг в одном направлении, как от предприятия к его владельцам или другому предприятию, так и от владельцев или другого предприятия к данному предприятию.

Неденежные операции – обмен или невзаимные передачи, в которых либо участвуют небольшие суммы денежных активов или обязательств, либо вообще не участвуют.

Ликвидационная стоимость – предполагаемая чистая сумма, которую ожидается получить от окончательного выбытия актива после того, как закончится срок его полезной службы, за вычетом предполагаемых затрат по выбытию.

Аналогичные производственные активы – производственные активы, которые относятся к одному общему типу, выполняют те же самые функции, или которые используются в том же виде хозяйственной деятельности.

Срок полезной службы – период, в течение которого ожидается использование актива предприятием. Измеряется либо периодом времени, в течение которого ожидается его использовать, либо количеством произведенных единиц, которое предприятие предполагает получить от использования актива.

Дарение основных средств – это не взаимная передача, это передача ресурсов в одном направлении.

Правительственные субсидии – это правительственная помощь в форме передачи предприятию ресурсов в обмен на соблюдение в прошлом или в будущем определенных условий, связанных с операционной деятельностью предприятия.

Счета к оплате – счета расчетов с поставщиками; используются для повторяющихся торговых обязательств, которые возникают в ходе обычной деятельности.

Долгосрочное обязательство – это обязательство со сроком оплаты более одного года с фактической даты баланса (или операционного цикла) заемщика, в зависимости от того, что продлится дольше.

Облигация – долговое свидетельство, выпускаемое субъектами и государственными учреждениями для защиты больших сумм капитала на долгосрочной основе. Облигации – законные документы, представляющие собой формальное обещание, данное фирмой-эмитентом, оплачивать основную сумму и проценты для возврата капитала, инвестируемого держателями облигаций.

Письменное предложение – это документ, в который входят проверенные финансовые отчеты эмитента и устанавливается предлагаемая цена; предложенные свидетельства, описание деятельности компании-эмитента и условия, по которым могут быть проданы свидетельства.

Долгосрочный вексель – это формальный документ, который устанавливает сроки долга.

Закладные – это одна из форм долгосрочного долга, обеспечиваемого реальными активами.

Дивиденды - часть чистого дохода, подлежащего распределению между акционерами.

Дополнительный неоплаченный капитал от переоценки инвестиций и основных средств – это превышение переоцененной стоимости инвестиций и основных средств над первоначальной их стоимостью.

Нераспределенная прибыль – одна из составных частей собственного капитала предприятия. Величина реинвестированной прибыли равна сумме прибыли предприятия с момента его создания за вычетом различных убытков, выплат по дивидендам и прибыли, трансформированной в авансированный капитал.

Резервный капитал – часть собственных средств акционерного общества или хозяйственного товарищества, образуемая за счет отчислений от нераспределенного дохода.

Доходы – это увеличение экономических ресурсов либо путем притока или роста активов, либо путем уменьшения обязательств, в результате обычной деятельности субъекта.

Расходы – это уменьшение или другое расходование активов, либо возникновение задолженностей или же сочетание того и другого, вследствие поставки или производства товаров, оказания услуг или осуществления других видов деятельности. Другими словами, расходы - это затраты, на производство товаров и оказание услуг, понесенные в ходе получения доходов.