Поделиться

Администрация города Новоалтайска Алтайского края

Муниципальное бюджетное общеобразовательное учреждение

«Средняя общеобразовательная школа №15 города Новоалтайска Алтайского края»

|

РАССМОТРЕНО: Руководитель МО учителей начальных классов

____________________

Протокол № ___ «___»__________20___г.

|

СОГЛАСОВАНО: Заместитель директора по УВР

______________________

«___» _________ 20___г.

|

УТВЕРЖДАЮ: Директор школы

_____________________

Приказ № ______ от «___» _________ 20___г.

|

РАБОЧАЯ ПРОГРАММА

внеурочной деятельности

«Финансовая грамотность»

начальная ступень обучения

4 класс

Срок реализации программы – 1 год.

Составитель:

Прокопук Наталия Петровна,

учитель начальных классов

г. Новоалтайск

2019-2020 учебный год

Пояснительная записка

Рабочая программа курса «Финансовая грамотность» для 4 класса на 2019-2020 год разработана в соответствии с Федеральным государственным стандартом начального общего образования (ФГОС НОО), требованиями Основной образовательной программы ОУ и направлена на достижение планируемых результатов, обеспечивающих развитие личности младших школьников, их мотивации к познанию, приобщение к общечеловеческим ценностям.

Программа курса разработана на основе авторской программы: Корлюгова Ю. Н., Гоппе Е. Е. Финансовая грамотность: учебная программа. 4 класс общеобразоват. орг. - М.: ВАКО, 2018.- 32 c. – (Учимся разумному финансовому поведению).

Рабочая программа ориентирована на использование УМК:

•Корлюгова Ю. Н., Гоппе Е. Е. Финансовая грамотность: методические рекомендации для учителя. 4 класс общеобразоват. орг. - М.: ВАКО 2018.- 120 c. – (Учимся разумному финансовому поведению).

•Гловели Г.Д., Гоппе Е. Е. Финансовая грамотность: материалы для учащихся. 4 класс общеобразоват. орг.- М.:ВАКО, 2018.- с. 112 - (Учимся разумному финансовому поведению).

•Корлюгова Ю. Н., Гоппе Е. Е. Финансовая грамотность: рабочая тетрадь. 4 класс общеобразоват. орг.-М.:ВАКО, 2018.- с.56 - (Учимся разумному финансовому поведению).

•Корлюгова Ю. Н., Гоппе Е. Е. Финансовая грамотность: материалы для родителей. 4 класс общеобразоват. орг.-М.:ВАКО, 2018.- с.48 - (Учимся разумному финансовому поведению).

Данный УМК полностью соответствует федеральному государственному образовательному стандарту (второго поколения) для начальной школы. «Финансовая грамотность» – целостная система учебных курсов для общеобразовательных организаций, впервые разработанная в России. Для каждого курса создан учебно-методический комплект, включающий учебную программу, методические рекомендации для учителя, учебные материалы для учащихся, рабочую тетрадь и материалы для родителей. Предлагаемые материалы содержат значительный объём информации, что позволяет использовать их не только в образовательном процессе, но и во внеурочной деятельности, для самообразования обучающихся, реализации их индивидуальной образовательной траектории, совместной работы с родителями и др.

Место курса в учебном плане

Рабочая программа рассчитана на 34 часа из расчета 1ч в неделю. На изучение курса «Финансовая грамотность» в 4 классе начальной школы отводится 1 час в неделю. Программа рассчитана на 16 часов

Срок реализации программы – 1 год.

Темы, попадающие на праздничные дни, планируется изучать за счет объединения тем.

Общая характеристика курса

«Финансовая грамотность» является прикладным курсом, реализующим интересы обучающихся 4 класса в сфере экономики семьи.

Целью изучения курса «Финансовая грамотность» являются развитие экономического образа мышления, воспитание ответственности и нравственного поведения в области экономических отношений в семье, формирование опыта применения полученных знаний и умений для решения элементарных вопросов в области экономики семьи.

Основные содержательные линии курса:

• деньги, их история, виды, функции;

• семейный бюджет.

Освоение содержания опирается на межпредметные связи с курсами математики, литературы и окружающего мира. Учебные материалы и задания подобраны в соответствии с возрастными особенностями детей и включают задачи, практические задания, игры, мини-исследования и проекты. В процессе изучения курса формируются умения и навыки ра-боты учащихся с текстами, таблицами, схемами, а также поиска, анализа и представления информации и публичных выступлений.

Формы занятий и методы организации учебно-познавательной деятельности учащихся

При организации освоения курса «Финансовая грамотность» целесообразно использовать следующие формы и методы занятий.

Работа над проектной задачей

Основной педагогической целью использования проектных задач является формирование у младших школьников умения конкретизировать способы действий для новых ситуаций. При этом учащиеся используют в качестве средства решения задач освоенные способы учебного сотрудничества.

Учебная экскурсия

Учебная экскурсия – это проведение занятий в финансовых организациях, пенсионном фонде, страховой компании для ознакомления с их работой.

Например, занятие-экскурсия в банк.

Цель: сформировать представление о банке (принимает деньги на хранение, предоставляет деньги в долг, оказывает различные финансовые услуги).

Мини-исследование

Организация мини-исследования предполагает следующие действия.

1. Мотивирование школьников через создание проблемной ситуации, интересной для них. В рамках ситуации учащиеся выделяют проблему, требующую решения; выдвигают различные предположения относительно её решения и на их основе формулируют основную гипотезу.

2. Исследование как поиск и обоснование решения проблемы или опровержения гипотезы каждым участником исследовательской группы.

3. Представление индивидуальных результатов исследования.

4. Структурирование полученной информации.

5. Подготовка выводов (что удалось открыть, какие идеи появились, какой вывод сделали, решили ли проблему).

6. Рефлексия (что стало личным достижением).

7. Применение (каковы области использования полученного знания, применённого способа действия).

Игра

Игра – форма организации обучения, воспитания и развития личности, которая позволяет смоделировать имитационную ситуацию и обеспечить возможность приобретения реального опыта деятельности в области семейных финансов.

Цели игровых занятий заключаются в развитии практических умений вести учёт личных финансов, составлять простой семейный бюджет, личный финансовый план, определять пути достижения финансовых целей, договариваться о предпочтении того или иного финансового решения.

Практическое занятие

Практическое занятие предполагает выполнение учащимися практических заданий, решение задач в индивидуальной или групповой форме.

Методы обучения на занятиях по финансовой грамотности

При изучении курса предполагается преобладание активных и интерактивных методов обучения.

Мозаика. Этот метод может быть использован при ответе на вопросы или решении задач.

«Один-два-вместе». Тестовые задания с открытым ответом, задания, связанные с объяснением смысла (например, пословиц).

Дерево решений. При выполнении заданий по классификации, например товаров и услуг, или принятию решений, например выбор варианта семейного отдыха, можно построить дерево решений.

Мозговой штурм. В групповых проектах, например организации праздника в классе, эффективно начинать работу с мозгового штурма .

Мини-исследование. Поскольку цель курса — вовлечение школьников в реальную жизнь, формирование активной жизненной позиции и ответственности, исследовательская деятельность является, вероятно, самым эффективным методом обучения.

Для проведения мини-исследования используется один источник, результаты представляются в простой форме, например в виде таблицы или короткого текста.

Кейс Учебные кейсы-ситуация из реальной жизни с разработанными к ней вопросами. Для младших детей ситуация может быть приближена к реальной, но несколько упрощёна.

Аукцион Проверка знаний и умения логически мыслить успешно проходит в форме аукциона.

Диаграмма связей (интеллект-карта. Это способ схематического изображения какой-то идеи или системы.

Постер

Цель создания постера (плаката) в начальной школе - формирование целостно усваиваемой единицы информации. Постер может представлять собой рекламу курса или его темы, может быть выполнен как на целом листе ватмана, так и на его половине и даже четвёртой части.

Компьютерная презентация

Презентация является иллюстративным дополнением к докладу, отчёту об исследовании, ответу на вопрос. Для учащихся начальных классов публичное выступление такого рода составляет обычно 5-7 мин. Объём презентации в ом случае от 3 до 6 слайдов.

Система оценивания образовательных достижений

Основным объектом оценки при освоении курса «Финансовая грамотность» являются планируемые результаты освоения учащимися курса, которые в соответствии с ФГОС НОО включают личностные, метапредметные и предметные результаты на базовом уровне «выпускник научится».

Оценивание результатов освоения дополнительной образовательной программы курса предполагает комплексное оценивание образовательных достижений учащихся в области их финансовой грамотности. При этом важно иметь в виду следующее:

• на первый план выходят личностные достижения учащихся как позитивно значимые изменения качеств личности, которые возникают в ходе становления финансовой грамотности младших школьников;

• способы оценивания должны быть ориентированы на создание ситуаций, приближенных к реальной жизни, где учащиеся могут продемонстрировать применение на практике знаний и умений, опыт грамотного финансового поведения;

• система оценки предусматривает уровневый подход к представлению планируемых результатов и инструментарию для оценки их достижения.

За точку отсчёта принимается необходимый для продолжения образования и реально достигаемый большинством учащихся базовый уровень образовательных достижений. Оценка индивидуальных образовательных достижений ведётся «методом сложения», при котором фиксируются достижение базового уровня и его превышение.

В текущей оценочной деятельности целесообразно соотносить результаты учащихся с оценками типа:

• «зачёт / незачёт», которые свидетельствуют об усвоении базовых понятий и знаний, правильном выполнении учебных действий в рамках круга заданных задач, построенных на опорном учебном материале;

• «хорошо», «отлично», которые говорят об усвоении базовой системы понятий и знаний на уровне осознанного произвольного владения учебными действиями, а также о кругозоре, широте (или избирательности) интересов учащегося.

Личностные результаты учащихся начальной школы в соответствии с требованиями ФГОС НОО не подлежат итоговой оценке. Оценка достижения этих результатов осуществляется в ходе неперсонифицированных мониторинговых исследований.

Особенности системы дополнительного образования обусловливают приоритетное использование при оценивании результатов освоения учащимся программы «Финансовая грамотность» его самооценки и портфолио.

Самооценка предполагает рефлексивную оценку учащимся (сначала с помощью учителя) меры достижения планируемых результатов и корректировку своей учебной деятельности.

Обучение процессу самооценки включает следующие этапы:

1. Совместно с педагогом и классом вырабатываются или согласовываются критерии оценки учебного задания. Важно, чтобы критерии отражали процесс и результаты деятельности по выполнению задания.

2. На основании разработанных критериев учащиеся оценивают процесс и результаты деятельности, обосновывают свою оценку.

3. Педагог оценивает процесс и результаты деятельности уча- щегося по тем же критериям, обосновывает свою оценку.

4. Осуществляется согласование оценок, выявляются действия, требующие корректировки.

В процессе оценки используются разнообразные методы и формы, взаимно дополняющие друг друга (стандартизированные письменные и устные работы, проекты, практические работы, творческие работы, самоанализ и самооценка, наблюдения и т. п.).

Основное содержание оценки метапредметных результатов на уровне начального общего образования связано прежде всего с умением учиться. Оценка может проводиться в ходе различных процедур: наблюдения в процессе занятий, выполнения промежуточных и итоговых проверочных работ по курсу «Финансовая грамотность», а также комплексных работ межпредметного характера.

При проведении текущей, тематической, промежуточной оценки может быть оценено достижение таких коммуникативных и регулятивных действий, которые трудно или нецелесообразно проверять в ходе стандартизированной итоговой проверочной работы. Например, именно в ходе текущей оценки уместно отслеживать уровень сформированности такого умения, как взаимодействие с партнёром (ориен- тированность на партнёра, умение слушать и слышать собеседника, стремление учитывать и координировать различные мнения и позиции в отношении изучаемого объекта, действия, события и т. п.).

Система предметных знаний, умений и компетенций - важнейшая составляющая предметных результатов курса «Финансовая грамотность». Предметом оценивания являются базовые знания и умение применять их для решения учебно-познавательных и учебно- практических задач, а также использование при этом универсальных учебных действий: применение знаково-символических средств; моделирование; сравнение, группировка и классификация объектов; действия анализа, синтеза и обобщения; установление связей (в том числе причинно- следственных) и аналогий; поиск, преобразование, представление и интерпретация информации.

Одним из наиболее адекватных инструментов для оценки динамики образовательных достижений служит портфолио - портфель достижений учащегося, который обеспечивает демонстрацию динамики образовательных достижений в широком образовательном контексте, в том числе в сфере освоения таких средств самоорганизации учебной деятельности, как самоконтроль, самооценка, рефлексия.

Портфолио учащегося - это не только современная эффективная форма оценивания, но и действенное средство для решения ряда важных педагогических задач, позволяющее:

•поддерживать высокую учебную мотивацию;

•поощрять активность и самостоятельность учащихся, расши- рять возможности обучения и самообучения;

•развивать навыки рефлексивной и оценочной (в том числе самооценочной) деятельности;

•формировать умение учиться: ставить цели, планировать и организовывать собственную учебную деятельность.

В общем портфолио учащегося целесообразно выделить специальный раздел, посвящённый динамике освоения курса «Финансовая грамотность». Для оценки достижения планируемых результатов курса в этот раздел можно включать следующие материалы:

•выполненные учащимися учебные проекты;

•материалы стартовой диагностики, промежуточных и итоговых стандартизированных работ по курсу;

•результаты учебных мини-исследований;

•материалы наблюдений за процессом овладения универсальными учебными действиями (оценочные листы, листы наблюдений родителей, листы самооценки);

•результаты участия в неделе финансовой грамотности, олимпиадах, конкурсах.

Анализ, интерпретация и оценка отдельных составляющих и портфолио в целом ведутся с позиций достижения планируемых результатов всего курса финансовой грамотности.

По результатам оценки, которая формируется на основе материалов портфеля достижений, делаются выводы:

•о сформированности у учащихся универсальных и предметных способов действий, а также базовой системы понятий и знаний финансовой грамотности;

•о сформированности у учащихся основ умения учиться при решении учебно-познавательных и учебно-практических задач финансовой грамотности;

•об индивидуальном прогрессе в основных сферах развития личности.

Текущее оценивание предназначено для организации контроля формирования планируемых результатов на каждом занятии. Текущая оценка носит формирующий характер, то есть помогает учащимся выявлять и осознавать собственные затруднения в освоении содержания программы и на этой основе стимулирует учащегося к развитию собственной финансовой грамотности. Объектом текущей оценки являются результаты выполнения учащимися различных видов заданий, результаты их участия в играх.

Промежуточное оценивание предназначено для комплексной оценки достижения планируемых результатов по крупным темам. Средством промежуточного оценивания являются отчёты о проведённых мини- исследованиях, доклады, учебные проекты и сама их защита (презентация, умение отвечать на вопросы по теме).

Итоговое оценивание предназначено для принятия решения о качестве сформированных результатов изучения программы и осуществляется с помощью итоговой проверочной работы по курсу в целом.

Оценивание результатов освоения курса «Финансовая грамотность» проводится на безотметочной основе в соответствии с критериями, выработанными совместно учителем и учащимися.

В соответствии с уровневым подходом к планируемым результатам, представленным в данной программе, оценка образовательных достижений осуществляется на двух уровнях - базовом и повышенном. При этом считается, что учащийся освоил программу «Финансовая грамотность», если он достиг базового уровня.

По результатам итогового оценивания может быть сделан один из трёх выводов:

•выпускник овладел базовой системой знаний и учебными действиями и способен использовать их для решения простых учебно-познавательных и учебно-практических финансовых задач (зафиксировано достижение планируемых результатов блока «учащийся научится»);

•выпускник овладел базовой системой знаний на уровне осознанного произвольного выполнения учебных действий (по накопительной системе оценки зафиксировано достижение планируемых результатов по всем основным разделам учебной программы, из них не менее 50% составляют оценки «хорошо» или «отлично», а результаты выполнения итоговых работ свидетельствуют о правильном выполнении не менее 65% заданий базового уровня и получении не менее 50% от максимального балла за выполнение заданий повышенного уровня);

•выпускник показал результаты ниже базового уровня, программа не освоена.

Формы оценивания

Текущее оценивание:

•устный опрос;

•письменная самостоятельная работа;

•тестовое задание;

•решение задач;

•решение кроссворда и анаграммы;

•викторина;

•учебное мини-исследование;

•графическая работа: построение простых таблиц, схем,

диаграмм;

•творческая работа: постер, компьютерная презентация, интеллект-карта.

Итоговое оценивание:

•тест;

•решение задач;

•творческая работа;

•учебный проект;

•проверочная работа.

Критерии оценивания

1.Знание и понимание основных принципов экономической жизни семьи; понимание и правильное использование экономических терминов.

2.Обработка, анализ и представление информации по финансовой теме в виде простых таблиц, схем и диаграмм.

3.Сравнение, обобщение, классификация, установление аналогий и причинно-следственных связей.

4.Исследовательские навыки: определение проблемы, постановка цели, подбор источников информации по определённой финансовой теме с помощью учителя.

5.Определение позитивных и негативных последствий финансовых решений и действий.

6.Представление результатов: соответствие темы и содержания, структурированный материал, логичное и понятное изложение, использование видеоряда.

7.Творческий подход: оригинальность, разнообразие вырази- тельных средств, качество оформления результатов выполненной работы.

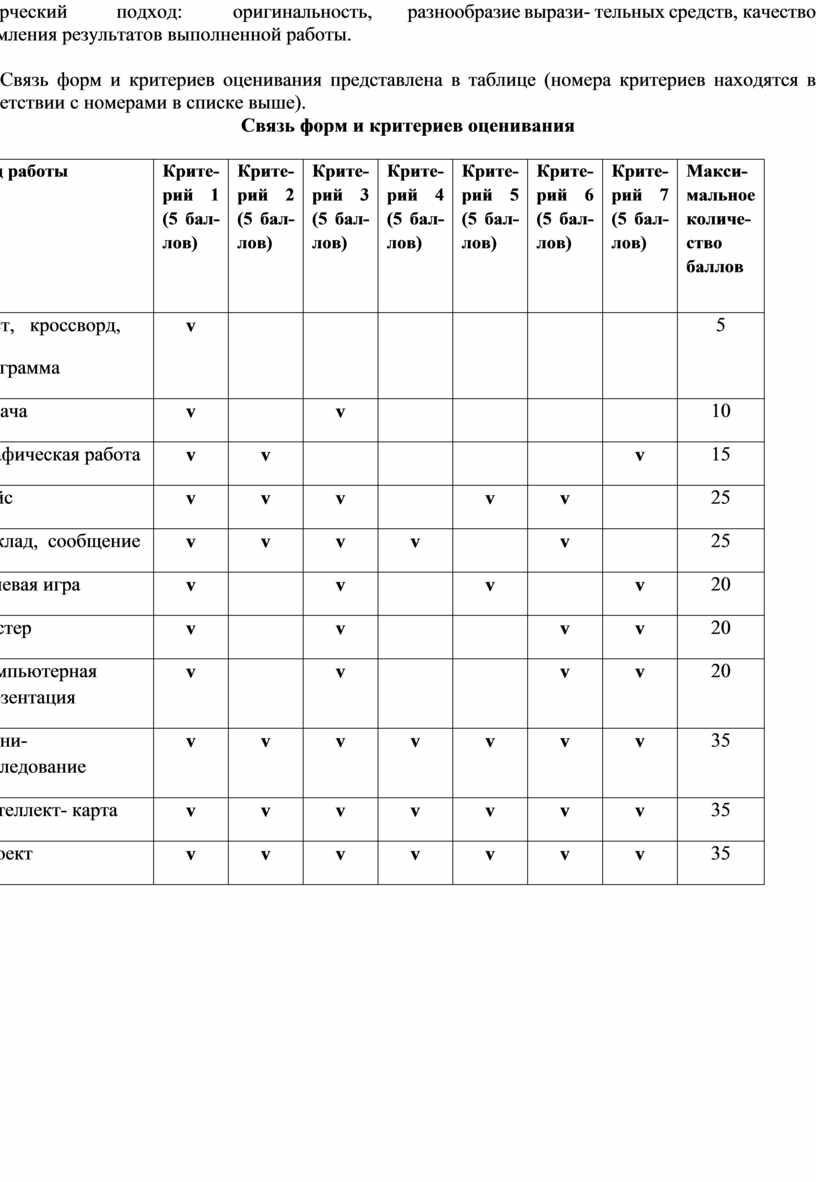

Связь форм и критериев оценивания представлена в таблице (номера критериев находятся в соответствии с номерами в списке выше).

Связь форм и критериев оценивания

|

Вид работы

|

Крите- рий 1 (5 бал- лов)

|

Крите- рий 2 (5 бал- лов)

|

Крите- рий 3 (5 бал- лов)

|

Крите- рий 4 (5 бал- лов)

|

Крите- рий 5 (5 бал- лов)

|

Крите- рий 6 (5 бал- лов)

|

Крите- рий 7 (5 бал- лов)

|

Макси- мальное количе- ство баллов |

|

Тест, кроссворд, анаграмма |

v |

|

|

|

|

|

|

5 |

|

Задача |

v |

|

v |

|

|

|

|

10 |

|

Графическая работа |

v |

v |

|

|

|

|

v |

15 |

|

Кейс |

v |

v |

v |

|

v |

v |

|

25 |

|

Доклад, сообщение |

v |

v |

v |

v |

|

v |

|

25 |

|

Ролевая игра |

v |

|

v |

|

v |

|

v |

20 |

|

Постер |

v |

|

v |

|

|

v |

v |

20 |

|

Компьютерная презентация |

v |

|

v |

|

|

v |

v |

20 |

|

Мини- исследование |

v |

v |

v |

v |

v |

v |

v |

35 |

|

Интеллект- карта |

v |

v |

v |

v |

v |

v |

v |

35 |

|

Проект |

v |

v |

v |

v |

v |

v |

v |

35 |

Планируемые результаты

Личностными результатами изучения курса «Финансовая грамотность» являются:

• осознание себя как члена семьи, общества и государства;

• овладение начальными навыками адаптации в мире финансовых отношений;

• развитие самостоятельности и осознание личной ответственности за свои поступки;

• развитие навыков сотрудничества со взрослыми и сверстниками в разных игровых и реальных экономических ситуациях.

Метапредметными результатами изучения курса «Финансовая грамотность» являются: познавательные:

• освоение способов решения проблем творческого и поискового характера;

• использование различных способов поиска, сбора, обработки, анализа и представления информации;

• овладение логическими действиями сравнения, обобщения, классификации, установления аналогий и причинно-следственных связей, построения рассуждений, отнесения к известным понятиям;

• овладение базовыми предметными и межпредметными понятиями;

регулятивные:

• понимание цели своих действий;

• составление простых планов с помощью учителя;

• проявление познавательной и творческой инициативы;

• оценка правильности выполнения действий;

• адекватное восприятие предложений товарищей, учителей, родителей;

коммуникативные:

• составление текстов в устной и письменной формах;

• умение слушать собеседника и вести диалог;

• умение признавать возможность существования различных точек зрения и права каждого иметь свою;

• умение излагать своё мнение и аргументировать свою точку зрения и оценку событий;

• умение договариваться о распределении функций и ролей в совместной деятельности; осуществлять взаимный контроль в совместной деятельности, адекватно оценивать собственное поведение и поведение окружающих.

Предметными результатами изучения курса «Финансовая грамотность» являются:

• понимание и правильное использование экономических терминов;

• представление о роли денег в семье и обществе;

• умение характеризовать виды и функции денег;

• знание источников доходов и направлений расходов семьи;

• умение рассчитывать доходы и расходы и составлять простой семейный бюджет;

• определение элементарных проблем в области семейных финансов и путей их решения;

• проведение элементарных финансовых расчётов.

Модуль 1. Как появились деньги и какими они бывают.

Базовый уровень (учащийся научится)

Личностные результаты – понимание, что деньги – не цель, а средство обмена.

Метапредметные результаты

•компетенция постановки личных целей для развития финансовой грамотности;

•компетенция определения своих финансовых целей;

•компетенция составления простого плана своих действий в соответствии с финансовой целью;

•компетенция проявления познавательной и творческой инициативы в области применения финансовых знаний для решения элементарных вопросов в области экономики семьи.

Предметные результаты

•умение правильно использовать термины: обмен, бартер, товары, услуги, деньги, монеты, бумажные деньги, купюры, банкноты, наличные деньги, безналичные деньги, банк, банковская карта, дебетовая карта, кредитная карта, валюта;

•умение объяснять причины обмена;

•умение различать виды денег;

•умение объяснять, чем удобны в использовании наличные и безналичные деньги;

•умение объяснять роль банков, а также для чего нужны вклады и кредиты;

•умение считать наличные деньги (купюры и монеты);

•умение правильно считать сдачу;

•умение производить безналичный платёж с помощью платёжного терминала;

•умение приводить примеры валют;

•умение решать и составлять задачи с простыми денежными расчётами.

Повышенный уровень (учащийся получит возможность научиться) умению переводить одну валюту в другую с помощью валютных курсов.

Модуль 2. Из чего складываются доходы в семье

Базовый уровень (учащийся научится)

Личностные результаты

•понимание безграничности потребностей людей и ограниченности ресурсов (денег);

•понимание, что деньги зарабатываются трудом человека.

Метапредметные результаты

•компетенция выполнения пошагового контроля своих учебных действий и итогового контроля результата;

•компетенция оценки правильности финансовых действий и способов решения элементарных финансовых задач;

•компетенция исправления своих действий на основе оценки и учёта выявленных ошибок.

Предметные результаты

•умение правильно использовать термины: доходы семьи, расходы семьи, потребности, благо, семейный бюджет, дефицит семейного бюджета, сбережения, вклад, кредит, долги;

•умение объяснять и сравнивать основные источники доходов семьи;

•умение приводить примеры регулярных и нерегулярных доходов семьи;

•умение считать общую сумму доходов семьи на условных примерах.

Повышенный уровень (учащийся получит возможность научиться)

•умению сравнивать разные источники доходов семьи;

•умению объяснять на примерах, от чего зависит величина доходов семьи;

•умению объяснять способы увеличения доходов семьи.

Модуль 3. Почему семье иногда не хватает денег на жизнь и как этого избежать

Базовый уровень (учащийся научится)

Личностные результаты – понимание разницы между базовыми потребностями людей и их желаниями.

Метапредметные результаты

•компетенция составления текстов на финансовую тему в устной и письменной формах;

•компетенция слушания собеседника (взрослого и ровесника);

•компетенция ведения диалога и ориентирования на позицию партнёра в общении и взаимодействии;

•компетенция формулирования вопросов по теме.

Предметные результаты:

•умение правильно использовать термины: расходы, основные направления расходов, необходимые расходы (расходы на питание, одежду, жильё, оплату коммунальных услуг), обязательные расходы (налоги, долги, штрафы), желательные расходы, запланированные и непредвиденные расходы;

•умение приводить примеры основных направлений расходов семьи;

•умение считать общую сумму расходов семьи на условных примерах.

Повышенный уровень (учащийся получит возможность научиться)

•умению сравнивать разные направления расходов семьи;

•умению объяснять на примерах, от чего зависит величина расходов семьи;

•умению объяснять способы сокращения расходов семьи.

Модуль 4. Деньги счёт любят, или как управлять своим кошельком, чтобы он не пустовал

Базовый уровень (учащийся научится)

Личностные результаты – понимание различий между расходами на товары и услуги первой необходимости и расходами на дополнительные нужды.

Метапредметные результаты:

•компетенция владения элементарными способами решения проблем творческого и поискового характера;

•компетенция выполнения пошагового и итогового контроля своей работы и её результата;

•компетенция оценки своей учебной деятельности по освоению финансовой грамотности.

Предметные результаты

•умение правильно использовать термины: семейный бюджет, структура семейного бюджета, планирование семейного бюджета, сбережения, дефицит, долги;

•умение составлять семейный бюджет на условных примерах;

•умение сопоставлять доходы и расходы семьи и предлагать

финансовые решения;

•умение решать задачи по избеганию дефицита семейного бюджета. Повышенный уровень (учащийся получит возможность научиться) умению объяснять возможные способы сокращения расходов семьи и увеличения сбережений.

Содержание тем курса внеурочной деятельности

Модуль 1. Как появились деньги и какими они бывают.

Тематическое содержание занятий

Тема 1. Как появились деньги.

Появление обмена товарами. Проблемы товарного обмена. Появление первых денег -товаров с высокой ликвидностью. Свойства драгоценных металлов (ценность, прочность, делимость) делают их удобными товарными деньгами. Появление монет. Первые монеты разных государств.

Основные понятия

Товар. Деньги. Покупка. Продажа. Ликвидность. Драгоценные ме- таллы. Монеты. Бумажные деньги. Банкноты. Купюры.

Компетенции

• Объяснять причины и приводить примеры обмена.

• Объяснять проблемы, возникающие при обмене.

• Описывать свойства товарных денег.

• Приводить примеры товарных денег.

• Приводить примеры первых монет.

Тема 2. История российских денег.

Монеты чеканили из благородных металлов. Первые монеты появились в Лидийском царстве. Качество монет гарантировалось государственной печатью. Монеты имели хождение в Греции, Иране, Римской империи. В Китае и Индии были собственные монеты. На Руси монеты появились в Х веке. Монеты чеканили княжества. При образовании централизованного государства монеты стали едиными.

Основные понятия.

Аверс. Реверс. Гурт. Гербовая царская печать. Ауреус. Денарий. Тенге. Гривна. Рубль. Копейка. Полушка. Алтын. Деньга. Пятак. Гривенник. Двугривенный. Полтинник. Червонец. Дукат. «Орёл». «Решка».

Компетенции

• Объяснять, почему появились монеты.

• Описывать устройство монеты.

• Приводить примеры первых монет.

• Описывать старинные российские деньги.

• Объяснять происхождение названий денег.

Тема 3. Какие бывают деньги.

Монеты и купюры являются наличными деньгами. Первоначально бумажные деньги были обеспечены золотом. В России бумажные деньги появились в XVIII веке при Екатерине II. Бумажные деньги удобны в обращении, но менее долговечны. Бумажные деньги защи- щают от подделок. Изготовление фальшивых денег является преступлением.

Основные понятия

Бумажные деньги. Наличные деньги. Безналичные деньги. Купюры. Банковские билеты. Ассигнации. Водяные знаки. Фальшивомонетчики.

Компетенции

• Объяснять, почему появились бумажные деньги.

• Оценивать преимущества и недостатки использования бумажных денег.

• Приводить примеры первых бумажных денег.

• Описывать первые российские бумажные деньги.

• Объяснять, почему изготовление фальшивых денег является преступлением.

Тема 4. Банки, банкоматы и банковские карты.

Тема 5. Безналичные деньги и платежи.

Тема 6. Как я умею пользоваться деньгами.

Банки хранят сбережения и выдают кредиты. Вкладчики получают от банка деньги (процентные платежи), а заёмщики банку платят. Безналичные деньги являются информацией на банковских счетах. Современные банки используют пластиковые карты.

Основные понятия

Банк. Сбережения. Кредит. Вклад. Вкладчик. Заёмщик. Меняла. Плательщик. Получатель. Безналичные денежные расчёты. Банковские карты. Банкоматы. Пин-код. Расчётные (дебетовые) карты. Кредитные карты.

Компетенции

• Сравнивать виды денег.

• Объяснять роль банков.

• Объяснять условия вкладов и кредитов.

• Рассчитывать проценты на простых примерах.

• Объяснять принцип работы пластиковой карты.

Тема 7. Что такое валюта.

Валюта — денежная единица страны. Разные страны имеют разные валюты. Национальной валютой России является рубль. Государства хранят запасы иностранных валют и золота, которые называются золотова- лютными резервами. Валюты, в которых хранятся резервы, называются резервными. Их используют для международных расчётов. Цена одной валюты, выраженная в другой валюте, называется валютным курсом. Основные понятия

Валюта. Резервная валюта. Валютные резервы. Мировая валюта. Доллар. Евро. Фунт стерлингов. Иена. Швейцарский франк.

Компетенции

• Приводить примеры валют.

• Объяснять, что такое резервная валюта.

• Объяснять понятие валютного курса.

• Проводить простые расчёты с использованием валютного курса.

8. Проверим, что мы узнали о том, как изменялись деньги.

Причиной возникновения обмена является специализация. В результате обмена должны выиграть обе стороны. Бартерный обмен неудобен в связи с несовпадением интересов и проблемой определения ценности. Товарные деньги облегчают процесс обмена. В разных регионах в качестве денег использовались разные вещи. Основными товарными деньгами становятся драгоценные металлы, из которых позже делаются монеты. В связи с проблемами изготовления и безопасности перевозки появляются бумажные деньги. Покупательная сила денег может меняться.

Основные понятия

Бартер. Деньги. Товарные деньги. Благородные металлы. Монеты. Банкноты (банковские билеты). Купюры. Номинал. Покупательная сила. Товары. Услуги.

Компетенции

• Объяснять выгоды обмена.

• Описывать свойства предмета, выполняющего роль денег.

• Объяснять, почему драгоценные металлы стали деньгами.

• Описывать ситуации, в которых используются деньги.

• Объяснять, почему бумажные деньги могут обесцениваться.

• Сравнивать преимущества и недостатки разных видов денег.

• Составлять задачи с денежными расчётами.

Модуль 2. Из чего складываются доходы в семье

Тематическое содержание занятий

Тема 9. Откуда в семье берутся деньги.

Тема 10. Подсчитаем все доходы семьи.

Основным источником дохода современного человека является заработная плата. Размер заработной платы зависит от профессии, сложности работы, отрасли. Государство устанавливает минимальный размер оплаты труда (МРОТ). Собственник может получать арендную плату и проценты. Доход также приносит предпринимательская деятельность.

Государство помогает пожилым людям, инвалидам, студентам, семьям с детьми и безработным, выплачивая пенсии, стипендии, пособия.

Основные понятия

Доход. Зарплата. Клад. Выигрыш в лотерею. Премия. Гонорар. Минимальный размер оплаты труда (МРОТ). Потребительская корзина. Прожиточный минимум. Пенсия. Стипендия. Наследство. Собственность. Ценные бумаги. Акции. Предпринимательская деятельность. Бизнес.

Компетенции

• Описывать и сравнивать источники доходов семьи.

• Объяснять причины различий в заработной плате.

• Объяснять, как связаны профессии и образование.

• Объяснять, что взять деньги взаймы можно у знакомых и в банке.

• Описывать ситуации, при которых выплачиваются пособия, приводить примеры пособий.

Модуль 3. Почему семье иногда не хватает денег на жизнь и как этого избежать

Тематическое содержание занятий

Тема 11. На что семья тратит деньги.

Тема 12. Подсчитаем все расходы семьи.

Люди расходуют деньги на питание, покупку одежды и обуви, коммунальные услуги, транспорт, связь, медицинское обслуживание и лекарства, образование, отдых, развлечения и пр. Расходы можно разделить на необходимые, желательные и престижные. По срокам расходы делятся на ежедневные, ежемесячные, ежегодные, сезонные и переменные.

Основные понятия

Необходимые расходы. Питание. Одежда. Жильё. Коммунальные услуги. Обязательные расходы. Налоги. Долги. Штрафы. Желательные расходы. Престижные расходы. Ежемесячные расходы. Ежегодные расходы. Переменные расходы. Сезонные расходы. Компетенции

• Объяснять причины, по которым люди делают покупки.

• Описывать направления расходов семьи.

• Рассчитывать доли расходов на разные товары и услуги.

• Сравнивать и оценивать виды рекламы.

• Обсуждать воздействие рекламы и промоакций на принятие решений о покупке.

• Составлять собственный план расходов.

Модуль 4. Деньги счёт любят, или Как управлять своим кошельком, чтобы он не пустовал

Тематическое содержание занятий

Тема 13. Как планировать семейный бюджет.

Тема 14. Правила составления семейного бюджета. Тема

Тема 15. Учимся составлять семейный бюджет. Тема

Тема 16. Итоговая проверочная работа.

Бюджет – план доходов и расходов. Люди ведут учёт доходов и расходов, чтобы избежать финансовых проблем. Если доходы превышают расходы, образуются сбережения. Если расходы превышают доходы, образуются долги. В этом случае необходимо либо сократить расходы, либо найти дополнительный источник доходов. Для крупных покупок или для непредвиденных расходов надо делать сбережения. В противном случае придётся брать кредит и платить проценты.

Основные понятия

Семейный бюджет. Бюджет Российской Федерации. Сбережения (накопления). Долг. Компетенции

• Сравнивать доходы и расходы и принимать решения.

• Объяснять последствия образования долгов.

• Составлять семейный бюджет на условных примерах.

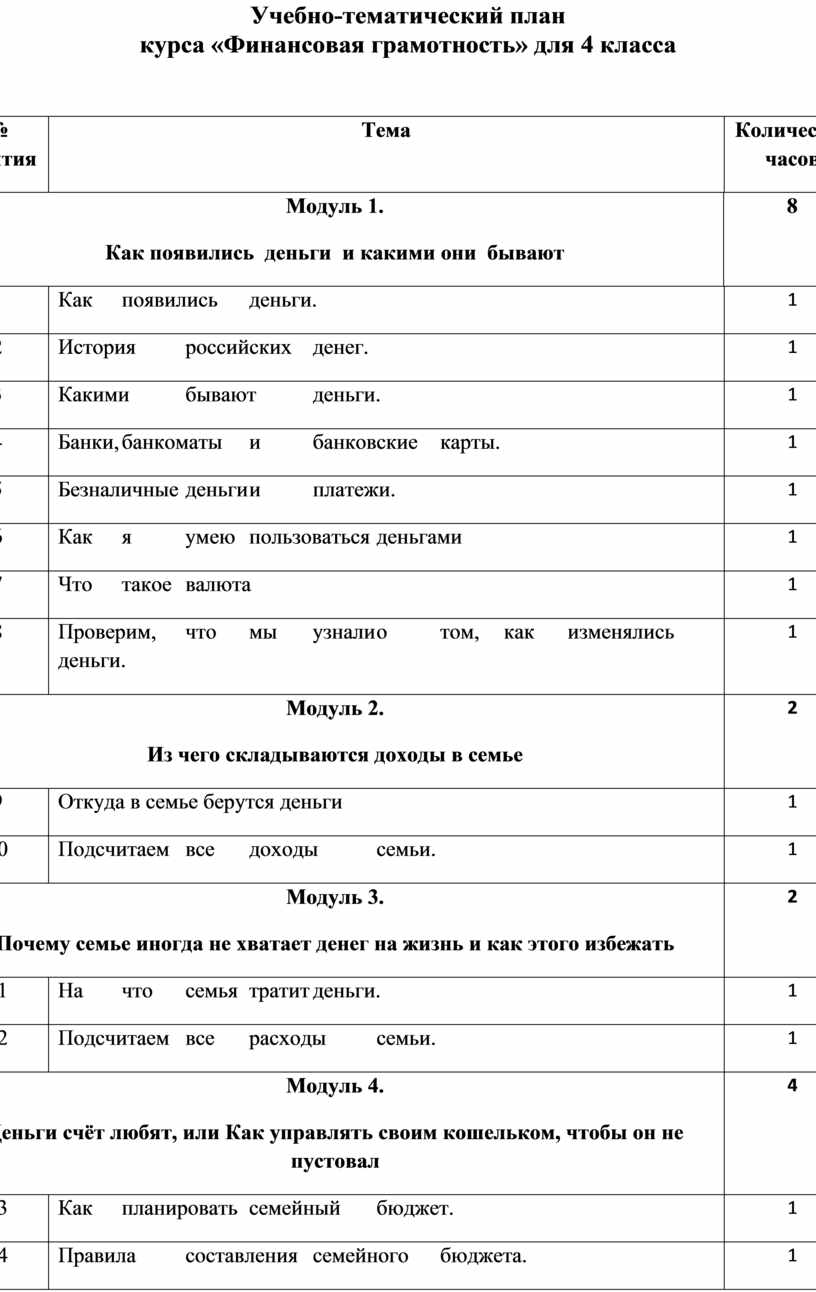

Учебно-тематический план

курса «Финансовая грамотность» для 4 класса

|

№ занятия |

Тема |

Количество часов |

|

|

Модуль 1. Как появились деньги и какими они бывают |

8 |

||

|

1 |

Как появились деньги. |

1 |

|

|

2 |

История российских денег. |

1 |

|

|

3 |

Какими бывают деньги. |

1 |

|

|

4 |

Банки, банкоматы и банковские карты. |

1 |

|

|

5 |

Безналичные деньги и платежи. |

1 |

|

|

6 |

Как я умею пользоваться деньгами |

1 |

|

|

7 |

Что такое валюта |

1 |

|

|

8 |

Проверим, что мы узнали о том, как изменялись деньги. |

1 |

|

|

Модуль 2. Из чего складываются доходы в семье |

2 |

||

|

9 |

Откуда в семье берутся деньги |

1 |

|

|

10 |

Подсчитаем все доходы семьи. |

1 |

|

|

Модуль 3. Почему семье иногда не хватает денег на жизнь и как этого избежать |

2 |

||

|

11 |

На что семья тратит деньги. |

1 |

|

|

12 |

Подсчитаем все расходы семьи. |

1 |

|

|

Модуль 4. Деньги счёт любят, или Как управлять своим кошельком, чтобы он не пустовал |

4 |

||

|

13 |

Как планировать семейный бюджет. |

1 |

|

|

14 |

Правила составления семейного бюджета. |

1 |

|

|

15 |

Учимся составлять семейный бюджет. |

1 |

|

|

16 |

Итоговая проверочная работа. |

1 |

|

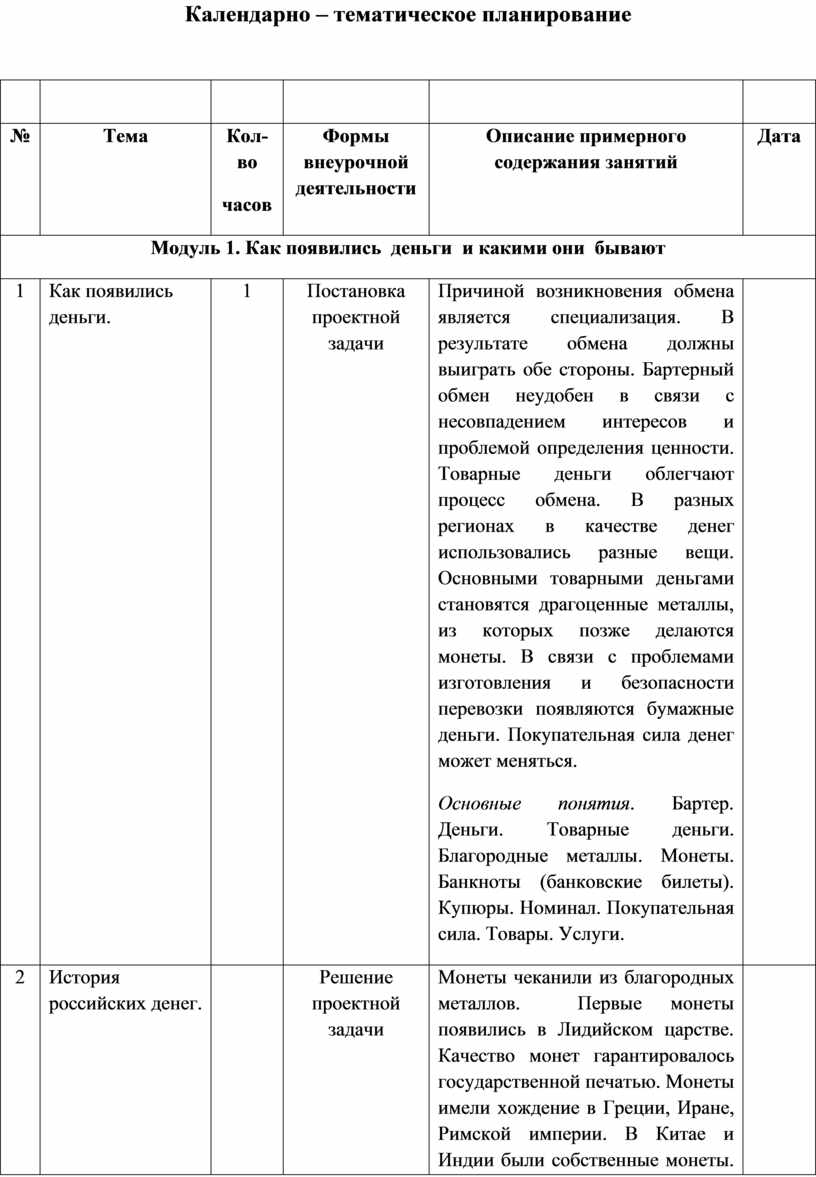

Календарно – тематическое планирование

|

|

|

|

|

|

|

|

№ |

Тема |

Кол-во часов |

Формы внеурочной деятельности |

Описание примерного содержания занятий |

Дата |

|

Модуль 1. Как появились деньги и какими они бывают |

|||||

|

1 |

Как появились деньги. |

1 |

Постановка проектной задачи |

Причиной возникновения обмена является специализация. В результате обмена должны выиграть обе стороны. Бартерный обмен неудобен в связи с несовпадением интересов и проблемой определения ценности. Товарные деньги облегчают процесс обмена. В разных регионах в качестве денег использовались разные вещи. Основными товарными деньгами становятся драгоценные металлы, из которых позже делаются монеты. В связи с проблемами изготовления и безопасности перевозки появляются бумажные деньги. Покупательная сила денег может меняться. Основные понятия. Бартер. Деньги. Товарные деньги. Благородные металлы. Монеты. Банкноты (банковские билеты). Купюры. Номинал. Покупательная сила. Товары. Услуги. |

|

|

2 |

История российских денег. |

|

Решение проектной задачи |

Монеты чеканили из благородных металлов. Первые монеты появились в Лидийском царстве. Качество монет гарантировалось государственной печатью. Монеты имели хождение в Греции, Иране, Римской империи. В Китае и Индии были собственные монеты. На Руси монеты появились в Х веке. Монеты чеканили княжества. При образовании централизованного государства монеты стали едиными. Основные понятия. Аверс. Реверс. Гурт. Гербовая царская печать. Ауреус. Денарий. Тенге. Гривна. Рубль. Копейка. Полушка. Алтын. Деньга. Пятак. Гривенник. Двугривенный. Полтинник. Червонец. Дукат. «Орёл». «Решка». |

|

|

3 |

Какими бывают деньги. |

|

Решение проектной задачи |

Монеты и купюры являются наличными деньгами. Первоначально бумажные деньги были обеспечены золотом. В России бумажные деньги появились в XVIII веке при Екатерине II. Бумажные деньги удобны в обращении, но менее долговечны. Бумажные деньги защищают от подделок. Изготовление фальшивых денег является преступлением. В России изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг наказываются сроком до 15 лет лишения свободы (ст. 186 УК РФ). Основные понятия. Бумажные деньги. Наличные деньги. Безналичные деньги. Купюры. Банковские билеты. Ассигнации. Водяные знаки. Фальшивомонетчики. |

|

|

4 |

Банки, банкоматы и банковские карты. |

|

Занятие-экскурсия |

Банки хранят сбережения и выдают кредиты. Вкладчики получают от банка деньги (процентные платежи), а заёмщики банку платят. Безналичные деньги являются информацией на банковских счетах. Современные банки используют пластиковые карты. Основные понятия. Банк. Сбережения. Кредит. Вклад. Вкладчик. Заёмщик. Меняла. Плательщик. Получатель. Безналичные денежные расчёты. Банковские карты. Банкоматы. Пин-код. Расчётные (дебетовые) карты. Кредитные карты. |

|

|

5 |

Безналичные деньги и платежи. |

|

Решение проектной задачи |

|

|

|

6 |

Как я умею пользоваться деньгами. |

|

Занятие-игра |

|

|

|

7 |

Что такое валюта. |

|

Решение проектной задачи |

Валюта - денежная единица страны. Разные страны имеют разные валюты. Национальной валютой России является рубль. Государства хранят запасы иностранных валют и золота, которые называются золотовалютными резервами. Валюты, в которых хранятся резервы, называются резервными. Их используют для международных расчётов. Цена одной валюты, выраженная в другой валюте, называется валютным курсом. Основные понятия. Валюта. Резервная валюта. Валютные резервы. Мировая валюта. Доллар. Евро. Фунт стерлингов. Иена. Швейцарский франк. |

|

|

8 |

Проверим, что мы узнали о том, как изменялись деньги. |

|

Занятие промежуточного оценивания |

Проверка знаний по разделу «Как появились деньги и какими они бывают». Рефлексивное осмысление учащимися результатов своей работы по изучению материалов модуля 1. Ключевой вопрос. Что мы узнали и чему научились, изучая материалы модуля 1 «Как появились деньги и какими они бывают»? Основные понятия: обмен, бартер, товары, услуги, деньги, монеты, бумажные деньги, купюры, банкноты, наличные деньги, безналичные деньги, банк, банковская карта, валюта. |

|

|

Модуль 2. Из чего складываются доходы в семье |

|||||

|

9 |

Откуда в семье берутся деньги. |

|

Решение проектной задачи |

Доходы семьи - это сумма денег, полученных за определённый период. Чаще всего российские семьи ориентированы на ежемесячные доходы. Основным источником дохода современного человека является заработная плата. Размер заработной платы зависит от профессии, сложности работы, квалификации и опыта, отрасли и организации, в которой работает человек. Существует несколько видов заработной платы. Сдельная заработная плата зависит от количества произведённой продукции, а повременная - от проработанного времени. Писатели, адвокаты, артисты получают гонорары. За успешную работу может быть выплачено дополнительное вознаграждение - премия. Государство устанавливает минимальный размер оплаты труда (МРОТ). Собственник может получать арендную плату и проценты. Доход также приносит предпринимательская деятельность. Государство помогает пожилым людям, инвалидам, студентам, семьям с детьми и безработным, выплачивая пенсии, стипендии, пособия. Основные понятия. Доход. Зарплата. Клад. Выигрыш в лотерею. Премия. Гонорар. Минимальный размер оплаты труда (МРОТ). Потребительская корзина. Прожиточный минимум. Пенсия. Стипендия. Наследство. Собственность. Ценные бумаги. Акции. Предпринимательская деятельность. Бизнес. |

|

|

10 |

Подсчитаем все доходы семьи. |

|

Практическое занятие |

Развитие умений подсчитывать доходы семьи. |

|

|

Модуль 3. Почему семье иногда не хватает денег на жизнь и как этого избежать |

|||||

|

11 |

На что семья тратит деньги. |

|

Решение проектной задачи |

Люди расходуют деньги на питание, покупку одежды и обуви, коммунальные услуги, транспорт, связь, медицинское обслуживание и лекарства, образование, отдых, развлечения и пр. Расходы можно разделить на необходимые, желательные и престижные. По срокам расходы делятся на ежедневные, ежемесячные, ежегодные, сезонные и переменные. Основные понятия. Необходимые расходы. Питание. Одежда. Жильё. Коммунальные услуги. Обязательные расходы. Налоги. Долги. Штрафы. Желательные расходы. Престижные расходы. Ежемесячные расходы. Ежегодные расходы. Переменные расходы. Сезонные расходы. |

|

|

12 |

Подсчитаем все расходы семьи. |

|

Практическое занятие |

Развитие умений считать, сравнивать направления расходов, принимать обоснованные решения о расходовании денежных средств. |

|

|

Модуль 4. Деньги счёт любят, или Как управлять своим кошельком, чтобы он не пустовал |

|||||

|

13 |

Как планировать семейный бюджет. |

|

Решение проектной задачи |

Бюджет - план доходов и расходов. Люди ведут учёт доходов и расходов, чтобы избежать финансовых проблем. Если доходы превышают расходы, образуются сбережения. Если расходы превышают доходы, образуются долги. В этом случае необходимо либо сократить расходы, либо найти дополнительный источник доходов. Для крупных покупок или для непредвиденных расходов надо делать сбережения. В противном случае придётся брать кредит и платить проценты. Основные понятия. Семейный бюджет. Бюджет Российской Федерации. Сбережения (накопления). Долг. |

|

|

14 |

Правила составления семейного бюджета. |

|

Решение проектной задачи |

Планирование семейного бюджета. Как составлять семейный бюджет. |

|

|

15 |

Учимся составлять семейный бюджет. |

|

Занятие-игра |

Составление бездефицитного семейного бюджета. |

|

|

16 |

Итоговая проверочная работа. |

|

Занятие итогового оценивания |

Рефлексивное осмысление учащимися результатов своей работы по курсу «Финансовая грамотность» в 4 классе. Ключевой вопрос. Что мы узнали и чему научились, изучая курс «Финансовая грамотность»? Основные понятия: монеты, купюры, безналичные деньги, валюта, доходы семьи, пенсия, наследство, необходимые расходы, обязательные расходы, желательные расходы, семейный бюджет. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Литература:

1. Гловели Г.Д. Финансовая грамотность: Материалы для учащихся (4 класс). - М.: ВИТА-ПРЕСС, 2014.

2. Федин С.Н. Финансовая грамотность: Материалы для учащихся (2-3 класс). - М.: ВИТА-ПРЕСС, 2014.

Интернет-источники

1. Сайт журнала «Семейный бюджет» http://www.7budget.ru;

2. Журнал «Работа и зарплата» — http://zarplata-i-rabota.ru/zhurnai-rabota-i-zarplata;

3. Портал «Профориентир» «Мир профессий» - http://www.cls-kuntsevo.ru/portal_proforientir/mir_professii_news_prof.php;

4. Сайт «Все о пособиях» - http://subsidii.net/

Оборудование

1. Компьютер

2. Проектор

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.