Государственное бюджетное профессиональное образовательное учреждение

Ярославской области

«Ярославский торгово-экономический колледж»

РАБОЧАЯ ТЕТРАДЬ

Руководство для выполнения практических работ

для студентов, обучающихся по специальности

38.02.02 «Страховое дело»

(по отраслям)

ЯРОСЛАВЛЬ, 2020

Рабочая тетрадь: руководство для выполнения практических работ

Разработано для углубления теоретических знаний и приобретения практических умений в области страхования.

Изложен ход практических занятий, дается вводный инструктаж, литература, инструктивные указания для выполнения заданий, контрольные задания и вопросы для зачета.

Рабочая тетрадь составлена в соответствии с рабочей программой учебной дисциплины «Страховое дело».

Для студентов колледжа, обучающихся по специальности 38.02.02 «Страховое дело (по отраслям)

Автор-составитель: к.п.н.,

преподаватель Г.Н.Чубрина

ОГЛАВЛЕНИЕ

|

Введение………………………………………………………………………………………. |

3 |

|

|

|

Вводный инструктаж………………………………………………………………………… |

5 |

|

|

|

Практические работы |

|

|

|

|

1. |

Расчет тарифных ставок по рисковым видам страхования…………………………… |

6 |

|

|

2. |

Определение суммы страхового платежа и размера страхового возмещения, подлежащего выплате по договорам страхования имущества предприятий и граждан при использовании условной и безусловной франшизы, а также при условии, если франшиза не предусмотрена…………………………………………… |

11 |

|

|

3. |

Составление заявления о добровольном страховании имущества и полиса добровольного страхования имущества физических лиц……………………………… |

15 |

|

|

4. |

Составление акта о страховом событии, предусмотренном в полисе добровольного страхования имущества физических лиц……………………………………………… |

20 |

|

|

5. |

Определение суммы страхового платежа и размера страхового возмещения, подлежащего выплате по договору страхования имущества по разным системам страховой ответственности страховщика (по системе первого риска, системе пропорциональной ответственности, системе восстановительной оценки)…………. |

26 |

|

|

6. |

Составление документов при добровольном страховании транспортного средства (заявление, полис)………...……………………………………………………………… |

30 |

|

|

7. |

Составление документов при добровольном страховании транспортного средства (договор)………………………………………………………………………………….. |

35 |

|

|

8. |

Составление документов при наступлении страхового случая, предусмотренного договором добровольного страхования средств автотранспорта (заявление о страховом случае, акт о страховом случае, заявление о страховой выплате)……….. |

41 |

|

|

9. |

Определение суммы страхового платежа и размера страхового возмещения, подлежащего выплате по договорам страхования урожая сельскохозяйственных культур и страхования животных………………………………………………………. |

46 |

|

|

10. |

Составление документов при страховании урожая сельскохозяйственных культур с государственной поддержкой (заявление)………………….………………………….. |

51 |

|

|

11. |

Составление документов при страховании урожая сельскохозяйственных культур с государственной поддержкой (договор, полис)……………………………….……… |

55 |

|

|

12. |

Определение страхового тарифа, суммы страхового платежа и размера страхового возмещения, подлежащего выплате по договорам страхования грузов……………… |

61 |

|

|

13. |

Составление документов при страховании грузов (заявление и полис страхования груза, заявление на страхование грузовых перевозок)………………………………… |

65 |

|

|

14. |

Определение страхового тарифа, суммы страхового платежа и размера страхового возмещения, подлежащего выплате по договорам страхования ответственности ….. |

71 |

|

|

15. |

Составление документов при страховании гражданской ответственности за вред, причиненный вследствие недостатков продукции…………………………………… |

77 |

|

|

16. |

Оформление договоров страхования жизни, трудоспособности, от несчастных случаев…………………………………………………………………………………….. |

83 |

|

|

17. |

Решение ситуационных заданий по перестрахованию ………………………………... |

85 |

|

|

18. |

Определение финансового результата по каждому виду страхования и в целом по страховой компании.…………………………………………………………………….. |

91 |

|

|

|

Список основных источников………………………………………………………… |

95 |

|

ВВЕДЕНИЕ

Рабочая тетрадь для практических занятий по дисциплинам ПМ.01- ПМ.03 составлена в соответствии с учебным планом

В тетради дается порядок выполнения заданий и необходимые методические рекомендации.

Основная цель практических занятий – научить студентов решать конкретные финансовые проблемы в области страхования. Поэтому рабочая тетрадь содержит задания, характерные для реальной деятельности страховых организаций. Их решение позволяет в учебных условиях добиться максимального приближения студентов к практической деятельности специалиста в области страхования.

Каждая практическая работа по указанной теме имеет наименование, цель, формируемые компетенции, перечень приобретаемых умений, норму времени, оснащение рабочего места, рекомендуемую литературу, вопросы при допуске к занятию, методические рекомендации, порядок выполнения заданий, сами задания, контрольное итоговое задание или вопросы для зачета.

В результате выполнения практических заданий по данной дисциплине студент сможет оперировать страховыми понятиями и терминами, ориентироваться в схемах построения и взаимодействия различных сегментов страхового рынка; разбираться в договорах страхования, заполнять страховые полисы; рассчитывать тарифные ставки по рисковым видам страхования; рассчитывать сумму страховой премии (страхового взноса) и размер страхового возмещения (страхового обеспечения) по договорам имущественного и личного страхования, а также по договорам страхования ответственности и договорам перестрахования; оценивать финансовое положение страховой компании.

В процессе выполнения практических работ у студентов будут формироваться общие (ОК) и профессиональные (ПК) компетенции:

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.2. Разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации.

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета.

ПК 2.2. Выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения.

ПК 2.2. Проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета.

ПК 2.3. Отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации.

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации.

ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней.

ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям.

ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды.

ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям.

ВВОДНЫЙ ИНСТРУКТАЖ

Вводный инструктаж предполагает разъяснение студентам организационных вопросов проведения практических занятий по дисциплине «Страховое дело».

Практические занятия проходят в учебном кабинете. Со студентами проводится инструктаж по технике безопасности и противопожарной безопасности с соответствующим заполнением журнала по технике безопасности.

На каждом практическом занятии перед студентами ставятся цели и задачи проведения занятия, указывается оснащение рабочего места и время выполнения задания.

Обязательным элементом каждой практической работы является проверка готовности студентов к выполнению практического задания. С этой целью перед заданием приводятся вопросы при допуске к занятию, на которые студенты обязаны подготовить ответы, иначе они не будут допущены к выполнению практической работы.

После получения допуска к выполнению практической работы студенты внимательно слушают инструктаж преподавателя, в котором разъясняются порядок выполнения заданий и правила заполнения рабочей тетради.

В конце практической работы необходимо выполнить контрольное итоговое задание или письменно ответить на вопросы для зачета.

Преподаватель в течение урока осуществляет контроль выполнения работы и правильность оформления документов.

ПРАКТИЧЕСКАЯ РАБОТА № 1

ТЕМА: Основы актуарных расчетов.

НАИМЕНОВАНИЕ РАБОТЫ: Расчет тарифных ставок по рисковым видам страхования.

ЦЕЛЬ РАБОТЫ: Освоить методику расчета тарифных ставок.

ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИ: ОК 1-4, 8; ПК 1.1-1.4, 2.2-2.4; 3.1-3.4.

ПРИОБРЕТАЕМЫЕ УМЕНИЯ: Студенты смогут рассчитывать нетто-ставку и брутто-ставку страхового тарифа, а также страховую премию по рисковым видам страхования.

ОСНАЩЕНИЕ РАБОЧЕГО МЕСТА: рабочая тетрадь, калькуляторы.

НОРМА ВРЕМЕНИ: 90 минут.

ЛИТЕРАТУРА:

1. Малкова О.В. Страховое дело: практикум / О.В. Малкова. - Ростов н/Д.: Феникс, 2007. – С. 11-15.

2. Скамай Л.Г. Страховое дело: учебник / Л.Г. Скамай. – М.: Издательство Юрайт, 2011. – С. 262-284.

Вопросы при допуске к занятию:

- В чем заключается основная цель актуарных расчетов?

- Какова структура страхового тарифа?

- Каково назначение составляющих страхового тарифа?

- Какие элементы включает в себя нетто-ставка?

- Для чего в расчете учитывается рисковая надбавка?

Методические рекомендации

Страховые тарифы по рисковым видам страхования рассчитываются в соответствии с Методикой расчета тарифных ставок, утвержденной распоряжением Федеральной службы России по надзору за страховой деятельностью от 8 июня 1993 г. № 02-03-36 и рекомендованной страховым организациям для расчетов страховых тарифов.

Данная методика применяется для расчета тарифных ставок для рисковых видов страхования при выполнении следующих условий:

1) существует статистика либо какая-то другая информация по виду страхования, для которого осуществляются расчеты, что позволяет оценить следующие величины:

q — вероятность наступления страхового случая по одному договору страхования;

S — среднюю страховую сумму по одному договору страхования;

Sв — среднее возмещение по одному договору страхования при наступлении страхового случая;

2) предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

3) расчет тарифов проводится при заранее известном количестве договоров n, которые предполагается заключить со страхователями.

При наличии статистики по рассматриваемому виду страхования указанные в первом пункте показатели рассчитываются следующим образом:

q = M/ n,

где n – общее количество договоров, заключенных за некоторый период времени в прошлом;

М – количество страховых случаев в n договорах:

![]() ,

,

![]() .

.

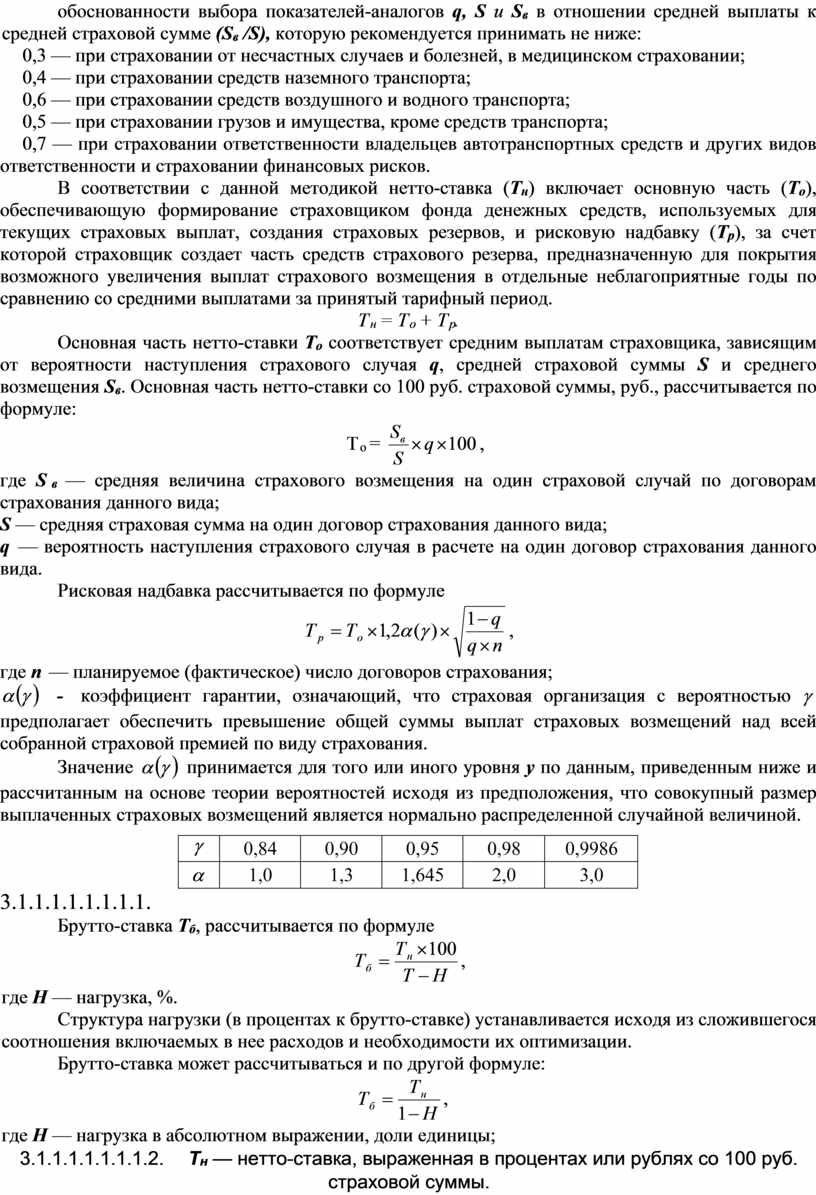

При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций, т.е. статистики по величинам q, S и Sв, эти величины могут оцениваться экспертным методом либо в качестве них могут использоваться значения показателей-аналогов. В этом случае должны быть представлены мнения экспертов либо пояснения по обоснованности выбора показателей-аналогов q, S и Sв в отношении средней выплаты к средней страховой сумме (Sв /S), которую рекомендуется принимать не ниже:

0,3 — при страховании от несчастных случаев и болезней, в медицинском страховании;

0,4 — при страховании средств наземного транспорта;

0,6 — при страховании средств воздушного и водного транспорта;

0,5 — при страховании грузов и имущества, кроме средств транспорта;

0,7 — при страховании ответственности владельцев автотранспортных средств и других видов ответственности и страховании финансовых рисков.

В соответствии с данной методикой нетто-ставка (Тн) включает основную часть (То), обеспечивающую формирование страховщиком фонда денежных средств, используемых для текущих страховых выплат, создания страховых резервов, и рисковую надбавку (Тр), за счет которой страховщик создает часть средств страхового резерва, предназначенную для покрытия возможного увеличения выплат страхового возмещения в отдельные неблагоприятные годы по сравнению со средними выплатами за принятый тарифный период.

Т н = Т о + Т р.

Основная часть нетто-ставки То соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения Sв. Основная часть нетто-ставки со 100 руб. страховой суммы, руб., рассчитывается по формуле:

Т о = ![]() ,

,

где S в — средняя величина страхового возмещения на один страховой случай по договорам страхования данного вида;

S — средняя страховая сумма на один договор страхования данного вида;

q — вероятность наступления страхового случая в расчете на один договор страхования данного вида.

Рисковая надбавка рассчитывается по формуле

![]() ,

,

где n — планируемое (фактическое) число договоров страхования;

![]() - коэффициент

гарантии, означающий, что

страховая организация с вероятностью

- коэффициент

гарантии, означающий, что

страховая организация с вероятностью ![]() предполагает

обеспечить превышение общей суммы выплат страховых возмещений над всей собранной

страховой премией по виду страхования.

предполагает

обеспечить превышение общей суммы выплат страховых возмещений над всей собранной

страховой премией по виду страхования.

Значение ![]() принимается для

того или иного уровня у по

данным, приведенным ниже и рассчитанным на основе теории вероятностей исходя

из предположения, что совокупный размер выплаченных страховых возмещений

является нормально распределенной случайной величиной.

принимается для

того или иного уровня у по

данным, приведенным ниже и рассчитанным на основе теории вероятностей исходя

из предположения, что совокупный размер выплаченных страховых возмещений

является нормально распределенной случайной величиной.

|

|

0,84 |

0,90 |

0,95 |

0,98 |

0,9986 |

|

|

1,0 |

1,3 |

1,645 |

2,0 |

3,0 |

Брутто-ставка Тб, рассчитывается по формуле

![]() ,

,

где Н — нагрузка, %.

Структура нагрузки (в процентах к брутто-ставке) устанавливается исходя из сложившегося соотношения включаемых в нее расходов и необходимости их оптимизации.

Брутто-ставка может рассчитываться и по другой формуле:

![]() ,

,![]()

где Н — нагрузка в абсолютном выражении, доли единицы;

Тн — нетто-ставка, выраженная в процентах или рублях со 100 руб. страховой суммы.

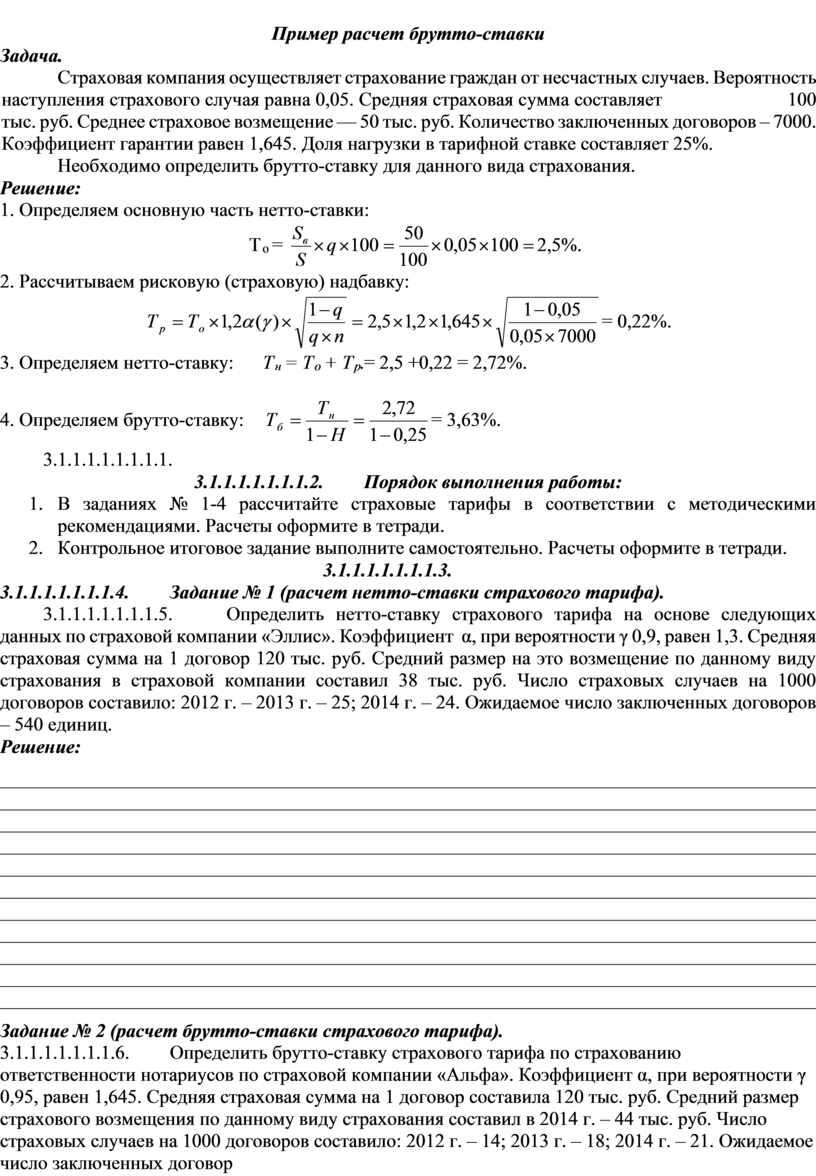

Пример расчет брутто-ставки

Задача.

Страховая компания осуществляет страхование граждан от несчастных случаев. Вероятность наступления страхового случая равна 0,05. Средняя страховая сумма составляет 100 тыс. руб. Среднее страховое возмещение — 50 тыс. руб. Количество заключенных договоров – 7000. Коэффициент гарантии равен 1,645. Доля нагрузки в тарифной ставке составляет 25%.

Необходимо определить брутто-ставку для данного вида страхования.

Решение:

1. Определяем основную часть нетто-ставки:

Т о = ![]() 2,5%.

2,5%.

2. Рассчитываем рисковую (страховую) надбавку:

![]() = 0,22%.

= 0,22%.

3. Определяем нетто-ставку: Т н = Т о + Т р.= 2,5 +0,22 = 2,72%.

4. Определяем брутто-ставку: ![]() = 3,63%.

= 3,63%.

Порядок выполнения работы:

- В заданиях № 1-4 рассчитайте страховые тарифы в соответствии с методическими рекомендациями. Расчеты оформите в тетради.

- Контрольное итоговое задание выполните самостоятельно. Расчеты оформите в тетради.

Задание № 1 (расчет нетто-ставки страхового тарифа).

Определить нетто-ставку страхового тарифа на основе следующих данных по страховой компании «Эллис». Коэффициент α, при вероятности γ 0,9, равен 1,3. Средняя страховая сумма на 1 договор 120 тыс. руб. Средний размер на это возмещение по данному виду страхования в страховой компании составил 38 тыс. руб. Число страховых случаев на 1000 договоров составило: 2012 г. – 2013 г. – 25; 2014 г. – 24. Ожидаемое число заключенных договоров – 540 единиц.

Решение:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание № 2 (расчет брутто-ставки страхового тарифа).

Определить брутто-ставку страхового тарифа по страхованию ответственности нотариусов по страховой компании «Альфа». Коэффициент α, при вероятности γ 0,95, равен 1,645. Средняя страховая сумма на 1 договор составила 120 тыс. руб. Средний размер страхового возмещения по данному виду страхования составил в 2014 г. – 44 тыс. руб. Число страховых случаев на 1000 договоров составило: 2012 г. – 14; 2013 г. – 18; 2014 г. – 21. Ожидаемое число заключенных договор – 360 единиц. Нагрузка складывается из расходов на ведение дел – 34%; резерв предупредительных мероприятий – 4%; прибыль – 1,2%.

Решение:

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание № 3 (расчет брутто-ставки страхового тарифа).

Коэффициент ![]() , при вероятности

, при вероятности ![]() 0,9, равен 1,3. Средняя страховая

сумма на 1 договор – 100 тыс. руб. Средний размер страхового возмещения – 35

тыс. руб. Число страховых случаев на 1000 договоров составило: 2012

г. – 16, 2013 г. – 28, 2014 г. – 40. Нагрузка складывается из: расходов на

ведение дел – 32%, РПМ – 5%, прибыль – 1%. Число договоров – 410.

0,9, равен 1,3. Средняя страховая

сумма на 1 договор – 100 тыс. руб. Средний размер страхового возмещения – 35

тыс. руб. Число страховых случаев на 1000 договоров составило: 2012

г. – 16, 2013 г. – 28, 2014 г. – 40. Нагрузка складывается из: расходов на

ведение дел – 32%, РПМ – 5%, прибыль – 1%. Число договоров – 410.

Определить брутто-ставку.

Решение:

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание № 4 (расчет страховой премии по рисковым видам страхования).

Определить брутто-ставку и размер страховой премии, если заключенный договор страхования имущества на сумму 430 тыс. руб. страховой компании «Альфа» с ООО «Сибирские огни». Коэффициент α, при вероятности γ 0,98, равен 2,0. Средняя страховая сумма на 1 договор составила 300 тыс. руб. Средний размер страхового возмещения по данному виду страхования составил 69 тыс. руб. Число страховых случаев на 1000 договоров составило: 2012 г. – 30; 2013 г. – 36; 2014 г. – 33. Ожидаемое число заключения договоров – 850 единиц. Нагрузка складывается из расходов на ведение дел – 38%; резервов предупредительных мероприятий – 4,5%; прибыли – 1,4%.

Решение:

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Контрольное итоговое задание:

1. На основе методики Росстрахнадзора рассчитайте нетто-ставку и брутто-ставку по страхованию транспортных средств на основе следующих исходных данных: вероятность наступления страхового случая – 0,04; количество заключенных договоров – 2000; средняя страховая сумма – 500 тыс. руб.; среднее страховое возмещение – 300 тыс. руб.; доля нагрузки в структуре страхового тарифа – 18%; коэффициент гарантии – 2,0.

Решение:

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Рассчитайте брутто-ставку по страхованию грузов согласно методике расчета тарифных ставок по рисковым видам страхования на основе следующих данных: вероятность наступления страхового случая – 0,005; количество заключенных договоров – 200; средняя страховая сумма – 1500 тыс. руб.; среднее страховое возмещение – 500 тыс. руб.; доля нагрузки в структуре страхового тарифа – 25%; коэффициент гарантии – 1,645.

Решение:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Дата __________________

Оценка ________________ Подпись преподавателя _________________

ПРАКТИЧЕСКАЯ РАБОТА № 2

ТЕМА: Основные виды имущественного страхования.

НАИМЕНОВАНИЕ РАБОТЫ: Определение суммы страхового платежа и размера страхового возмещения, подлежащего выплате по договорам страхования имущества предприятий и граждан при использовании условной и безусловной франшизы, а также при условии, если франшиза не предусмотрена.

ЦЕЛЬ РАБОТЫ: Освоить методику расчета страхового платежа и размера страхового возмещения, подлежащего выплате по договорам страхования имущества предприятий и граждан, при наступлении страхового случая.

ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИ: ОК 1-4, 8; ПК 1.1-1.4, 2.2-2.4; 3.1-3.4.

ПРИОБРЕТАЕМЫЕ УМЕНИЯ: Студенты смогут определять сумму страхового платежа и рассчитывать размер страхового возмещения, подлежащий выплате по договору страхования имущества предприятий при использовании условной и безусловной франшизы, а также при условии, если франшиза не предусмотрена.

ОСНАЩЕНИЕ РАБОЧЕГО МЕСТА: рабочая тетрадь, калькуляторы.

НОРМА ВРЕМЕНИ: 90 минут.

ЛИТЕРАТУРА:

1. Малкова О.В. Страховое дело. Практикум. – Ростов н/Д.: Феникс, 2007. – С. 34-39.

2. Скамай Л.Г. Страховое дело: учебник / Л.Г. Скамай. – М.: Издательство Юрайт, 2011. – С. 114-148.

Вопросы при допуске к занятию:

1. Что понимается под объектом имущественного страхования по законодательству Российской Федерации?

2. Каким образом классифицируется имущественное страхование в соответствии с Условиями лицензирования страховой деятельности на территории Российской Федерации?

3. Какие можно выделить виды имущества, подлежащие страхованию?

4. Что такое франшиза? С какой целью она предусматривается в договоре страхования имущества?

Методические рекомендации

Необходимо знать, что расчет страхового платежа производится путем умножения страховой суммы на страховой тариф.

Страховой тариф может быть установлен в твердой сумме или в процентах к страховой сумме.

За непрерывность страхования, за отсутствие или наличие страховых возмещений, за использование франшизы к страховой тарифной ставке может применяться скидка или надбавка. При использовании в договоре страхования франшизы (применяют при страховании имущества организациями) сумма возмещения определяется следующим образом:

а) при использовании условной франшизы (невычитаемой) сравнивается сумма условной франшизы с ущербом. Если ущерб больше условной франшизы, то ущерб полностью оплачивается, если условная франшиза больше, ущерба, то ущерб вообще не оплачивается;

б) при использовании безусловной франшизы (вычитаемой) из суммы ущерба вычитается сумма безусловной франшизы и разница подлежит оплате, но если сумма безусловной франшизы больше ущерба, то возмещение не оплачивается.

Если в договоре страхования франшиза не предусмотрена, то возмещение выплачивается следующим образом: из страховой суммы вычитается стоимость пригодных к использованию остатков и разность подлежит возмещению.

Пример 1. Индивидуальный предприниматель заключил со страховой компанией договор страхования имущества на страховую сумму 300 тыс. руб. В договоре предусмотрена безусловная франшиза в размере 5 тыс. руб. Вариант 1. В результате наступления страхового случая ущерб страхователя составил 4 тыс. руб. Вариант 2. В результате наступления страхового случая ущерб страхователя составил 210 тыс. руб.

Решение:

При расчете страхового возмещения учитывается размер безусловной франшизы. Для варианта 1 ущерб не подлежит возмещению, так как он не превышает размер установленной в договоре франшизы. Для варианта 2 страховое возмещение равно 205 тыс. руб. (210 - 5), сумма страхового возмещения уменьшается на сумму безусловной франшизы.

Пример 2. Предприятие заключило со страховой компанией договор страхования имущества на страховую сумму 500 тыс. руб. В договоре предусмотрена условная франшиза в размере 20 тыс. руб. Вариант 1. В результате наступления страхового случая ущерб страхователя составил 15 тыс. руб. Вариант 2. В результате наступления страхового случая ущерб страхователя составил 300 тыс. руб.

Решение:

При расчете страхового возмещения учитывается размер франшизы. Для варианта 1 ущерб не подлежит возмещению, так как он не превышает размера установленной в договоре франшизы. Для варианта 2 ущерб возмещается в полном объеме, т.е. страховое возмещение равно 300 тыс. руб.

Пример 3. ООО «Сибирские огни» заключило договор страхования имущества на сумму 425 000 руб. Срок страхования – 1 год, тарифная ставка составила 1 руб. 20 коп. со 100 руб. страховой суммы. Договором страхования предусмотрена безусловная франшиза – 3% , за что предусмотрена скидка – 10% . Во время стихийного бедствия ООО «Сибирские огни» понесло ущерб в сумме 78 000 руб. Определить сумму страхового платежа и рассчитать размер страхового возмещения, подлежащий выплате.

Решение:

1) Определяем скидку к тарифу: 1,20 х 0,1 = 0,12 руб.

2) Рассчитываем тарифную ставку со скидкой: 1,20 - 0,12 = 1,08 руб.

3) Определяем сумму страхового платежа: (425 000 х 1,08) : 100 = 4 590 руб.

4) Рассчитываем сумму безусловной франшизы: 425 000 х 0,03 = 12 750 руб.

5) Определяем сумму страхового возмещения: 78 000 - 12 750 = 65 250 руб.

Так как франшиза безусловная, то выплате подлежит 65 250 руб.

Порядок выполнения работы:

- В заданиях № 1-4 рассчитайте страховые платежи и страховое возмещение в соответствии с методическими рекомендациями. Расчеты оформите в тетради.

- Контрольное итоговое задание выполните самостоятельно. Расчеты оформите в тетради.

Задание 1.

Сидоров А.А. заключил договор страхования на жилой дом стоимостью 1 200 000 руб. сроком на 1 год. Тарифная ставка составляет 0,9 руб. со 100 руб. страховой суммы. В результате грозы, через 2 месяца после заключения договора, дом сгорел. Эксперт оценил пригодные к использованию остатки: фундамент — 100 000 руб., кирпич — 28 000 руб. Определить страховой платеж и возмещение.

Решение:

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 2.

ООО «Микс» заключило договор страхования имущества сроком на 1 год, на сумму 440 тыс. руб. В договоре предусмотрена безусловная франшиза в размере 2,6%, за что предоставлена скидка к тарифу 10%. Тарифная ставка составляет 3 руб. 60 коп. со 100 руб. страховой суммы. Через полгода после заключения договора в результате стихийного бедствия ООО «Микс» понес ущерб в сумме 80 000 руб. Определить сумму страхового возмещения и страховой платеж.

Решение:

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Задание 3.

Задание 4.

ООО «Солод» заключило договор страховании имущества на 590 000 руб. сроком на 1 год.

Тарифная ставка – 3% от стр

Предприятие заключило договор страхования имущества сроком на 10 месяцев. Страховая сумма – 620 тыс. рублей. Тарифная ставка – 8 руб. 10 коп. со 100 руб. страховой суммы. Так как договор заключен на 10 месяцев, то тарифная ставка составляет 85% от годовой. По договору предусмотрена условная франшиза 2,2%. Через 3 месяца в результате стихийного бедствия предприятие понесло ущерб в сумме 405 000 руб. Определить страховой взнос и страховое возмещение.

Решение:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________аховой суммы. За наличие выплат по предыдущим договорам предусмотрена надбавка к тарифу 15% . Договором предусмотрена безусловная франшиза 2%, за что предоставлена скидка к тарифу 5%. Ущерб от стихийного бедствия составил 72 000 руб. Определить страховой взнос и возмещение.

Решение:

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Контрольное итоговое задание:

1. Предприятие застраховало 10 однотипных станков на общую страховую сумму 480 тыс. руб. от поломок. В договоре страхования на один страховой случай установлена безусловная франшиза в размере 5% страховой суммы. В результате аварии на производстве пришли в негодность два станка. Рассчитайте размер ущерба и размер страхового возмещения.

Решение:

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. По договору страхования имущества коммерческой фирмы на сумму 25 млн. руб. предусмотрена условная франшиза в размере 500 тыс. руб. В результате страхового случая фактический ущерб составил: 1) 300 тыс. руб.; 2) 3,8 млн. руб. Определите, в каком размере будет возмещен ущерб в обоих случаях.

Решение:

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

3. ООО «Авторемонтный завод» заключило договор страхования имущества на сумму 550 тыс. руб. Срок страхования — 1 год, тарифная ставка составила 2 руб. 10 коп. со 100 руб. страховой суммы. Договором страхования предусмотрена безусловная франшиза – 2,8% , за что предусмотрена скидка — 8% . Во время стихийного бедствия ООО «Авторемонтный завод» понесло ущерб в сумме 80 000 руб. Определить сумму страхового платежа и рассчитать размер страхового возмещения, подлежащий выплате.

Решение:

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Дата __________________

Оценка ________________ Подпись преподавателя _________________

ПРАКТИЧЕСКАЯ РАБОТА № 3

ТЕМА: Основные виды имущественного страхования.

НАИМЕНОВАНИЕ РАБОТЫ: Составление заявления о добровольном страховании имущества и полиса добровольного страхования имущества физических лиц.

ЦЕЛЬ РАБОТЫ: Освоить порядок оформления документов при добровольном страховании имущества граждан.

ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИ: ОК 1-9; ПК 1.1-1.4, 2.2-2.4; 3.1-3.4.

ПРИОБРЕТАЕМЫЕ УМЕНИЯ: Студенты смогут составлять заявление о добровольном страховании имущества и полис добровольного страхования имущества физических лиц, а также производить расчет размера страхового взноса (страховой премии).

ОСНАЩЕНИЕ РАБОЧЕГО МЕСТА: рабочая тетрадь, калькуляторы.

НОРМА ВРЕМЕНИ: 90 минут.

ЛИТЕРАТУРА:

1. Малкова О.В. Страховое дело. Практикум. – Ростов н/Д.: Феникс, 2007. – С. 70-75.

2. Скамай Л.Г. Страховое дело: учебник / Л.Г. Скамай. – М.: Издательство Юрайт, 2011. – С. 114-148.

Вопросы при допуске к занятию:

1. Каковы особенности страхования имущества граждан?

2. Какие страховые события могут быть предусмотрены договором имущественного страхования?

3. Как определяются страховая стоимость имущества и размер страховой премии при страховании имущества?

Методические рекомендации

Страхование строений, квартир, отделки помещений и домашнего имущества, принадлежащих гражданам, является наиболее распространенным видом страхования.

По договору страхования страховщик берет на себя обязательство в пределах согласованной суммы (страховой суммы) и за предварительно внесенный платеж (страховой взнос) возместить понесенные страхователем или выгодоприобретателем, в пользу которого заключен договор страхования, убытки от повреждения, уничтожения или гибели имущества в результате страховых случаев.

Застрахованным считается только то имущество, которое находится по адресу, указанному в страховом полисе.

При страховании строений считаются застрахованными их конструктивные элементы – фундамент (с цоколем), стены, перегородки, перекрытия, полы (без отделочного покрытия), окна и двери (предусмотренные типовым проектом), конструктивные элементы крыши и мансарды с кровлей, типовая отделка.

Под домашним имуществом понимается совокупность вещей, материальных ценностей, предметов домашней обстановки, обихода и потребления, используемых в личном хозяйстве и предназначенных для удовлетворения бытовых и культурных потребностей страхователя (выгодоприобретателя) и членов его семьи, проживающих в жилом помещении.

Домашнее имущество считается застрахованным только по месту постоянного жительства страхователя по адресу, указанному в полисе.

Все домашнее имущество подразделяется на группы:

1-я группа – мебель (шкафы, кресла, кровати, столы, стулья, тумбочки, журнальные столики и т.п., исключая антикварные и имеющие художественную или историческую ценность предметы);

2-я группа – теле- и видеоаппаратура, электробытовая, вычислительная и оргтехника, осветительные приборы;

3-я группа – ковры, посуда, одежда, постельное белье, обувь, книги (исключая предметы, имеющие историческую, культурную и антикварную ценность);

4-я группа - особая группа, требующая заключения отдельного договора страхования, включает: драгоценные металлы, камни и т.д.

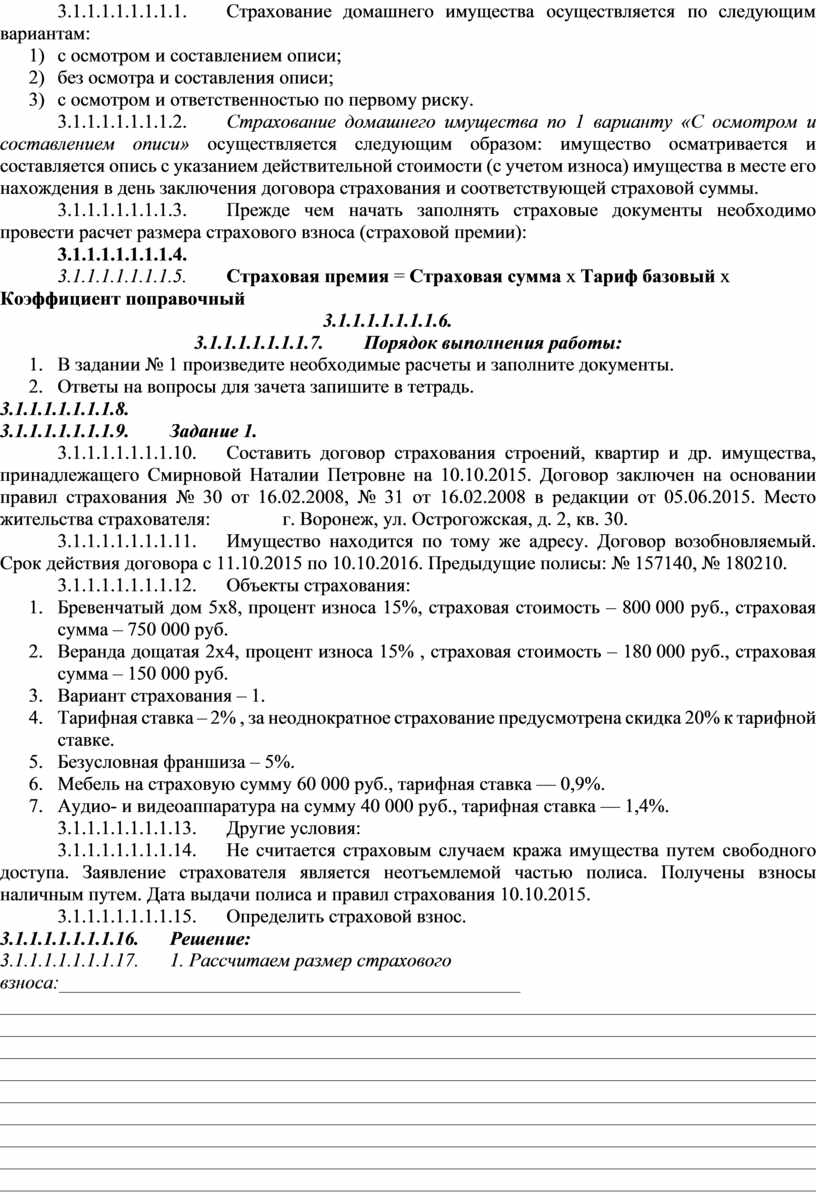

Страхование домашнего имущества осуществляется по следующим вариантам:

1) с осмотром и составлением описи;

2) без осмотра и составления описи;

3) с осмотром и ответственностью по первому риску.

Страхование домашнего имущества по 1 варианту «С осмотром и составлением описи» осуществляется следующим образом: имущество осматривается и составляется опись с указанием действительной стоимости (с учетом износа) имущества в месте его нахождения в день заключения договора страхования и соответствующей страховой суммы.

Прежде чем начать заполнять страховые документы необходимо провести расчет размера страхового взноса (страховой премии):

Страховая премия = Страховая сумма х Тариф базовый х Коэффициент поправочный

Порядок выполнения работы:

- В задании № 1 произведите необходимые расчеты и заполните документы.

- Ответы на вопросы для зачета запишите в тетрадь.

Задание 1.

Составить договор страхования строений, квартир и др. имущества, принадлежащего Смирновой Наталии Петровне на 10.10.2015. Договор заключен на основании правил страхования № 30 от 16.02.2008, № 31 от 16.02.2008 в редакции от 05.06.2015. Место жительства страхователя: г. Воронеж, ул. Острогожская, д. 2, кв. 30.

Имущество находится по тому же адресу. Договор возобновляемый. Срок действия договора с 11.10.2015 по 10.10.2016. Предыдущие полисы: № 157140, № 180210.

Объекты страхования:

- Бревенчатый дом 5x8, процент износа 15%, страховая стоимость – 800 000 руб., страховая сумма – 750 000 руб.

- Веранда дощатая 2x4, процент износа 15% , страховая стоимость – 180 000 руб., страховая сумма – 150 000 руб.

- Вариант страхования – 1.

- Тарифная ставка – 2% , за неоднократное страхование предусмотрена скидка 20% к тарифной ставке.

- Безусловная франшиза – 5%.

- Мебель на страховую сумму 60 000 руб., тарифная ставка — 0,9%.

- Аудио- и видеоаппаратура на сумму 40 000 руб., тарифная ставка — 1,4%.

Другие условия:

Не считается страховым случаем кража имущества путем свободного доступа. Заявление страхователя является неотъемлемой частью полиса. Получены взносы наличным путем. Дата выдачи полиса и правил страхования 10.10.2015.

Определить страховой взнос.

Решение:

1. Рассчитаем размер страхового взноса:________________________________________________ _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Заполним заявление о добровольном страховании имущества.

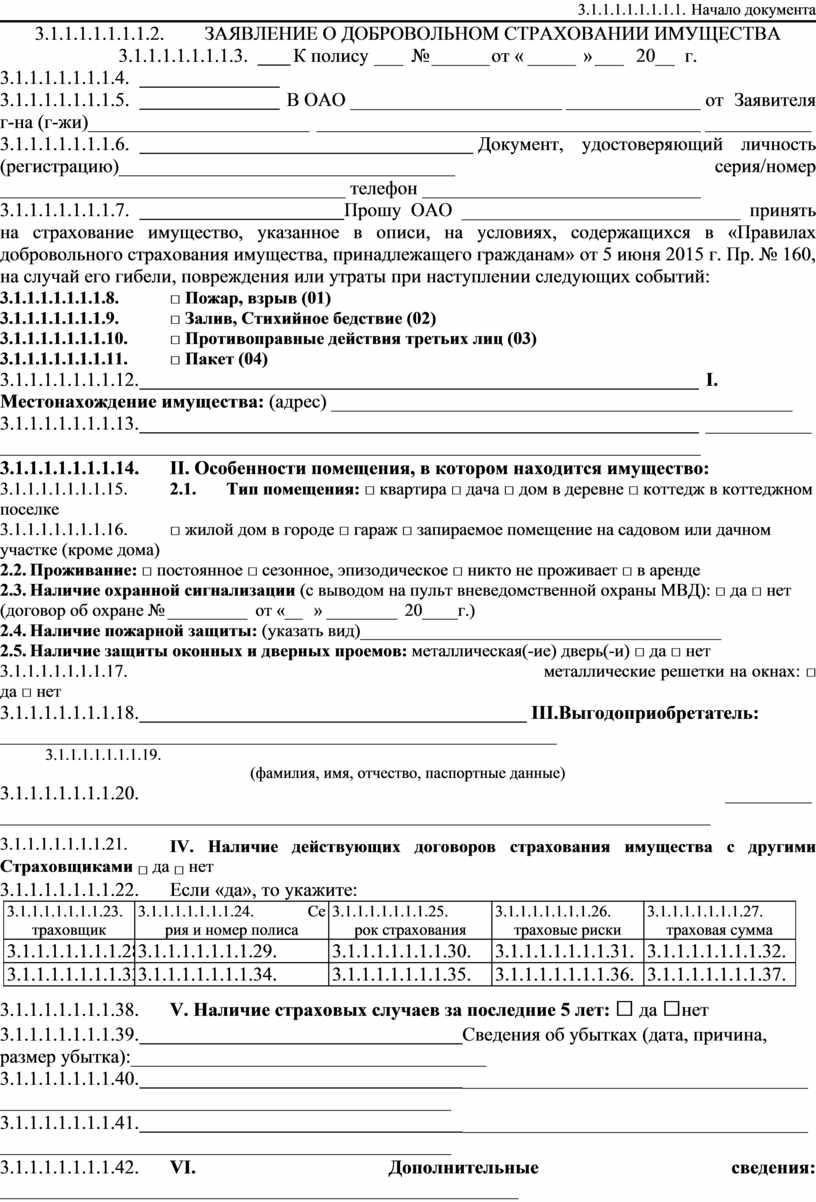

Начало документа

ЗАЯВЛЕНИЕ О ДОБРОВОЛЬНОМ СТРАХОВАНИИ ИМУЩЕСТВА

К полису__________ №__________ от «_____ » 20__ г.

В ОАО _______________________ от Заявителя г-на (г-жи)_______________________ ___________

Документ, удостоверяющий личность (регистрацию)___________________________________ серия/номер ____________________________________ телефон _____________________________

Прошу ОАО _____________________________ принять на страхование имущество, указанное в описи, на условиях, содержащихся в «Правилах добровольного страхования имущества, принадлежащего гражданам» от 5 июня 2015 г. Пр. № 160, на случай его гибели, повреждения или утраты при наступлении следующих событий:

□ Пожар, взрыв (01)

□ Залив, Стихийное бедствие (02)

□ Противоправные действия третьих лиц (03)

□ Пакет (04)

I. Местонахождение имущества: (адрес) ________________________________________________

____________________________________________________________________________________

II. Особенности помещения, в котором находится имущество:

2.1. Тип помещения: □ квартира □ дача □ дом в деревне □ коттедж в коттеджном поселке

□ жилой дом в городе □ гараж □ запираемое помещение на садовом или дачном участке (кроме дома)

2.2. Проживание: □ постоянное □ сезонное, эпизодическое □ никто не проживает □ в аренде

2.3. Наличие охранной сигнализации (с выводом на пульт вневедомственной охраны МВД): □ да □ нет (договор об охране №_____________ от «__ »________ 20____г.)

2.4. Наличие пожарной защиты: (указать вид)_________________________________________

2.5. Наличие защиты оконных и дверных проемов: металлическая(-ие) дверь(-и) □ да □ нет

металлические решетки на окнах: □ да □ нет

III.Выгодоприобретатель: __________________________________________________________

(фамилия, имя, отчество, паспортные данные)

___________________________________________________________________________________

IV. Наличие действующих договоров страхования имущества с другими Страховщиками □ да □ нет

Если «да», то укажите:

|

Страховщик |

Серия и номер полиса |

Срок страхования |

Страховые риски |

Страховая сумма |

|

|

|

|

|

|

|

|

|

|

|

|

V. Наличие страховых случаев за последние 5 лет: □ да □нет

Сведения об убытках (дата, причина, размер убытка):_____________________________________

___________________________________________________________________________________

___________________________________________________________________________________

VI. Дополнительные сведения: ______________________________________________________

___________________________________________________________________________________

VII. ОПИСЬ ИМУЩЕСТВА, ПРИНИМАЕМОГО НА СТРАХОВАНИЕ

|

№ п/п |

Наименование имущественных единиц |

К-во, шт. |

Страховая сумма имущественной единицы |

Страховые суммы по группам имуществ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого:

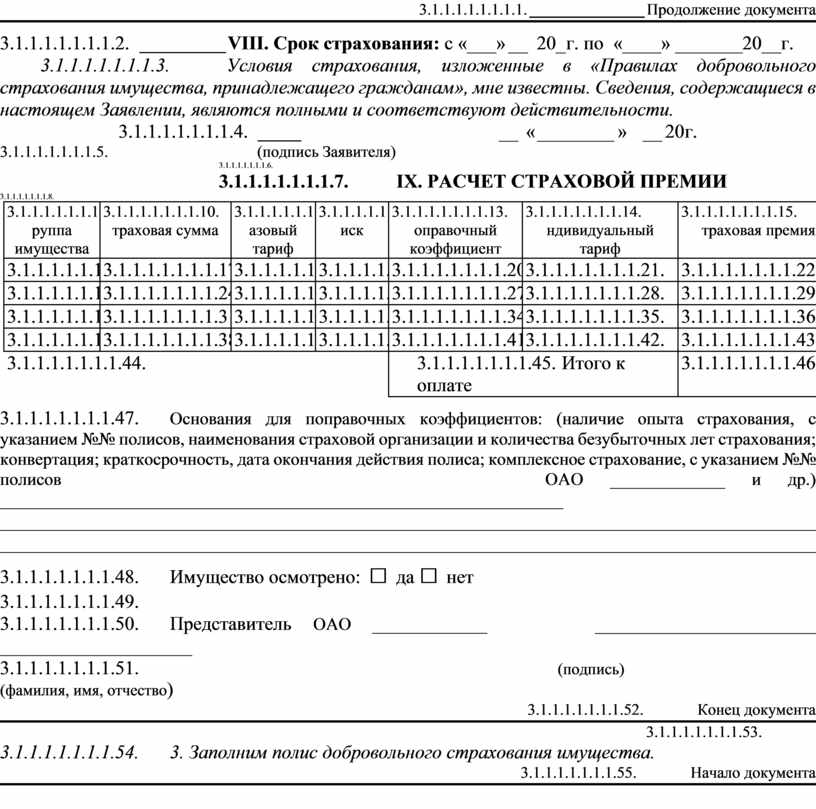

Продолжение документа

VIII. Срок страхования: с «___»____ 20__ г. по «____» _______20__г.

Условия страхования, изложенные в «Правилах добровольного страхования имущества, принадлежащего гражданам», мне известны. Сведения, содержащиеся в настоящем Заявлении, являются полными и соответствуют действительности.

___________________ «__ » 20 г.

(подпись Заявителя)

IX. РАСЧЕТ СТРАХОВОЙ ПРЕМИИ

|

Группа имущества |

Страховая сумма |

Базовый тариф |

Риск |

Поправочный коэффициент |

Индивидуальный тариф |

Страховая премия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого к оплате |

|

||||

Основания для поправочных коэффициентов: (наличие опыта страхования, с указанием №№ полисов, наименования страховой организации и количества безубыточных лет страхования; конвертация; краткосрочность, дата окончания действия полиса; комплексное страхование, с указанием №№ полисов ОАО _____________ и др.) ________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________

Имущество осмотрено: □ да □ нет

Представитель ОАО _____________ _______________________ ____________________

(подпись) (фамилия, имя, отчество)

Конец документа

3. Заполним полис добровольного страхования имущества.

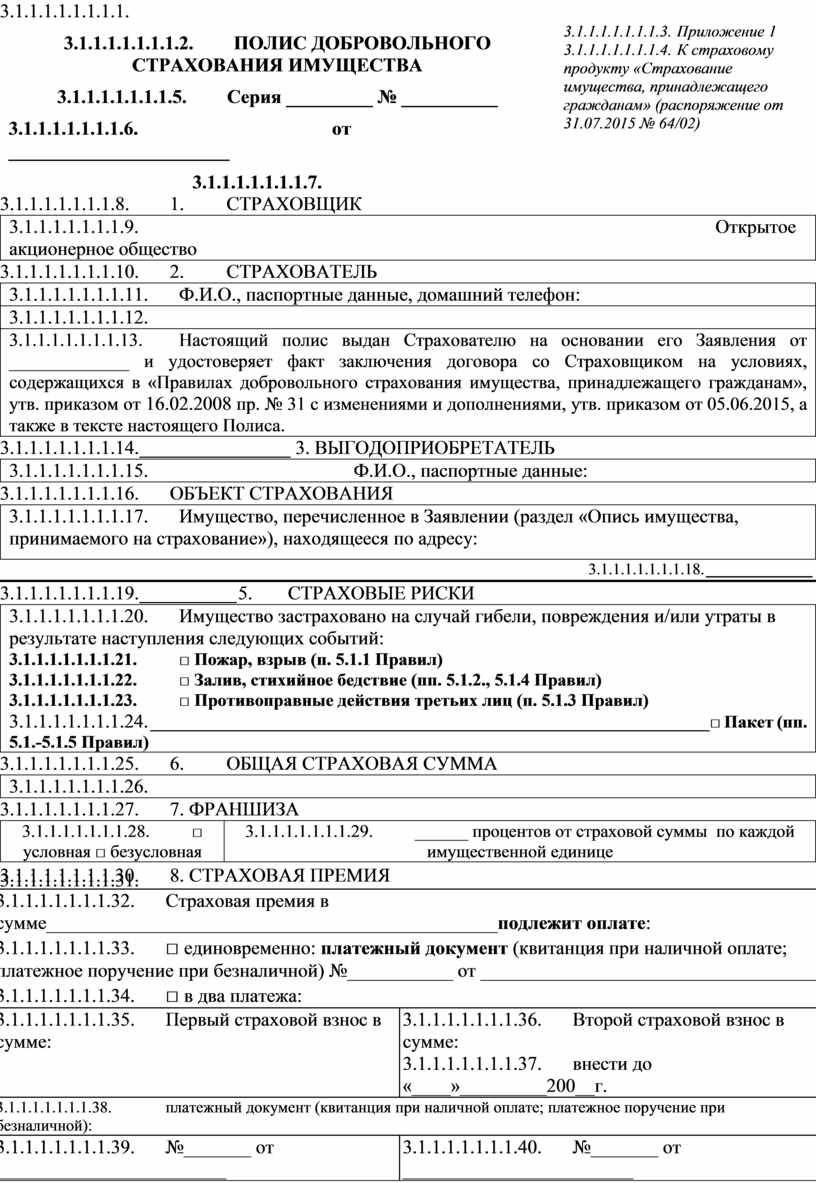

Начало документа

|

ПОЛИС ДОБРОВОЛЬНОГО СТРАХОВАНИЯ ИМУЩЕСТВА |

Приложение 1 К страховому продукту «Страхование имущества, принадлежащего гражданам» (распоряжение от 31.07.2015 № 64/02) |

|

Серия _________ № __________ от _______________________

|

1. СТРАХОВЩИК

|

Открытое акционерное общество |

2. СТРАХОВАТЕЛЬ

|

Ф.И.О., паспортные данные, домашний телефон: |

|

|

|

Настоящий полис выдан Страхователю на основании его Заявления от _____________ и удостоверяет факт заключения договора со Страховщиком на условиях, содержащихся в «Правилах добровольного страхования имущества, принадлежащего гражданам», утв. приказом от 16.02.2008 пр. № 31 с изменениями и дополнениями, утв. приказом от 05.06.2015, а также в тексте настоящего Полиса. |

3. ВЫГОДОПРИОБРЕТАТЕЛЬ

|

Ф.И.О., паспортные данные: |

ОБЪЕКТ СТРАХОВАНИЯ

|

Имущество, перечисленное в Заявлении (раздел «Опись имущества, принимаемого на страхование»), находящееся по адресу: |

5. СТРАХОВЫЕ РИСКИ

|

Имущество застраховано на случай гибели, повреждения и/или утраты в результате наступления следующих событий: □ Пожар, взрыв (п. 5.1.1 Правил) □ Залив, стихийное бедствие (пп. 5.1.2., 5.1.4 Правил) □ Противоправные действия третьих лиц (п. 5.1.3 Правил) □ Пакет (пп. 5.1.-5.1.5 Правил) |

6. ОБЩАЯ СТРАХОВАЯ СУММА

|

|

7. ФРАНШИЗА

|

□ условная □ безусловная |

______ процентов от страховой суммы по каждой имущественной единице |

8. СТРАХОВАЯ ПРЕМИЯ

|

Страховая премия в сумме_______________________________________________подлежит оплате: □ единовременно: платежный документ (квитанция при наличной оплате; платежное поручение при безналичной) №___________ от ___________________________________ □ в два платежа: |

|

|

Первый страховой взнос в сумме: |

Второй страховой взнос в сумме: внести до «____»_________200__г. |

|

платежный документ (квитанция при наличной оплате; платежное поручение при безналичной): |

|

|

№_______ от ________________________ |

№_______ от ________________________ |

|

9. СРОК ДЕЙСТВИЯ ДОГОВОРА СТРАХОВАНИЯ |

|

|

|

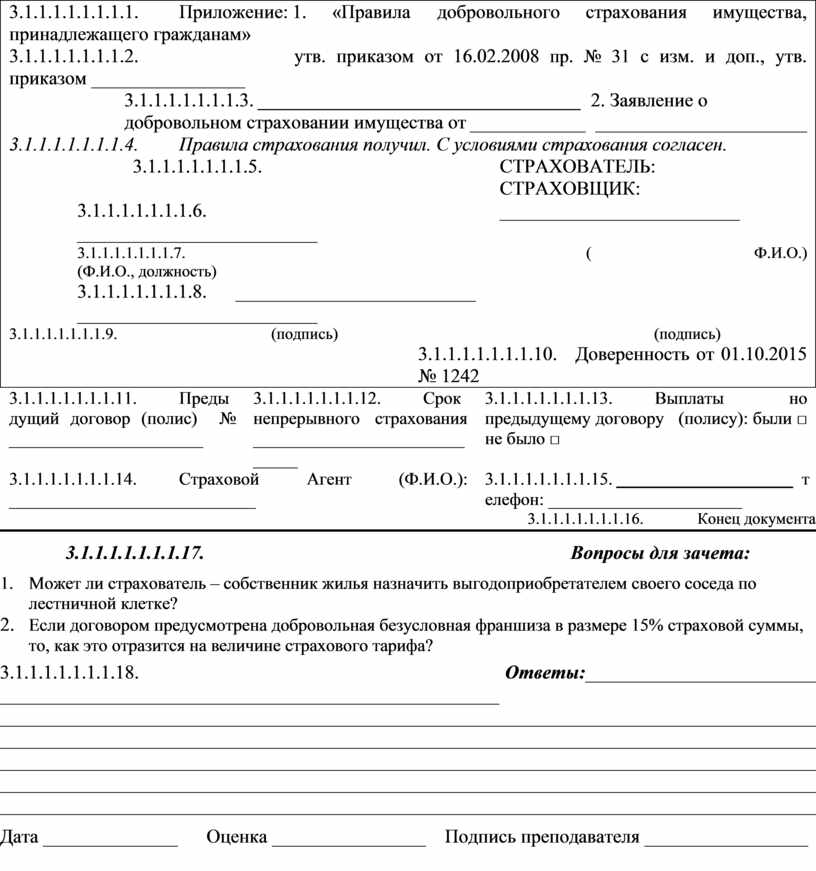

10. ОСОБЫЕ УСЛОВИЯ:

|

Приложение: 1. «Правила добровольного страхования имущества, принадлежащего гражданам» утв. приказом от 16.02.2008 пр. № 31 с изм. и доп., утв. приказом ________________ 2. Заявление о добровольном страховании имущества от ______________________ Правила страхования получил. С условиями страхования согласен. СТРАХОВАТЕЛЬ: СТРАХОВЩИК: _________________________ _________________________ ( Ф.И.О.) (Ф.И.О., должность) _________________________ _________________________ (подпись) (подпись) Доверенность от 01.10.2015 № 1242 |

||

|

Предыдущий договор (полис) № ______________________ |

Срок непрерывного страхования _____________________________ |

Выплаты но предыдущему договору (полису): были □ не было □ |

|

Страховой Агент (Ф.И.О.): ____________________________ |

телефон: ______________________ |

|

Конец документа

Вопросы для зачета:

1. Может ли страхователь – собственник жилья назначить выгодоприобретателем своего соседа по лестничной клетке?

2. Если договором предусмотрена добровольная безусловная франшиза в размере 15% страховой суммы, то, как это отразится на величине страхового тарифа?

Ответы:____________________________________________________________________________ _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Дата ______________ Оценка ________________ Подпись преподавателя _________________

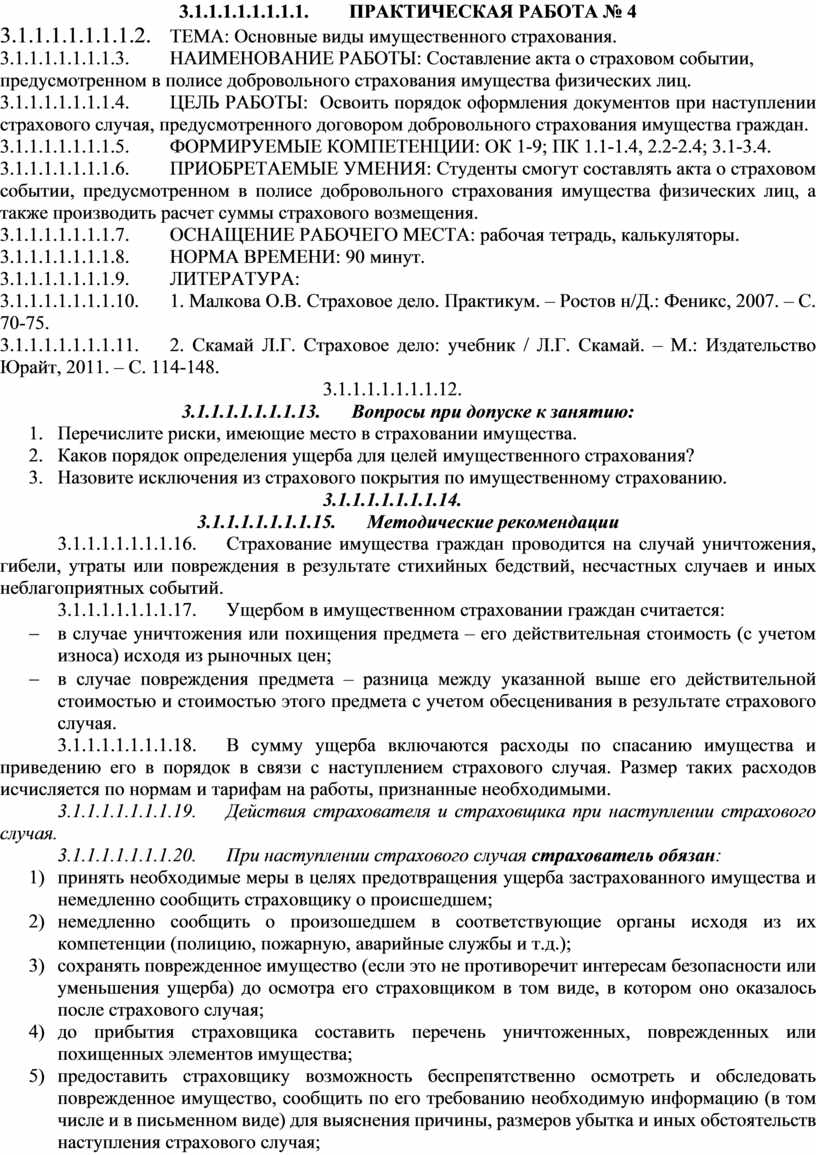

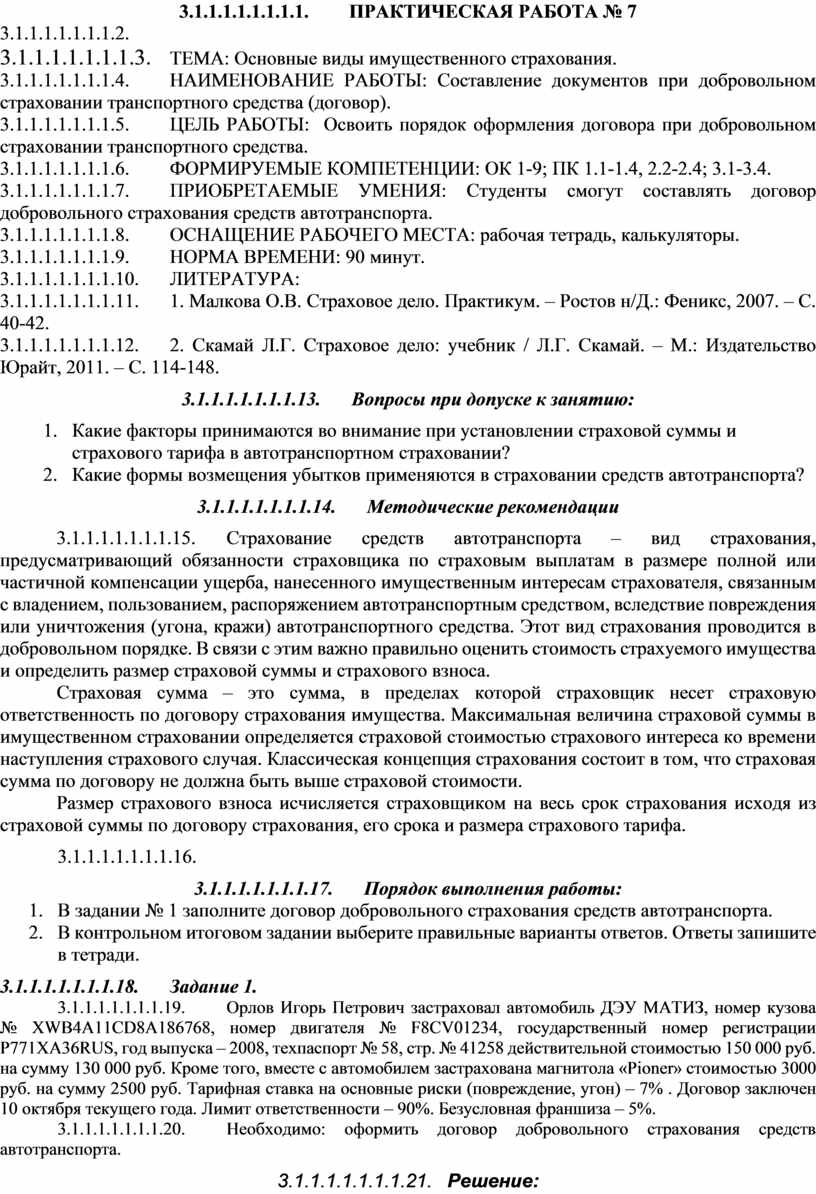

ПРАКТИЧЕСКАЯ РАБОТА № 4

ТЕМА: Основные виды имущественного страхования.

НАИМЕНОВАНИЕ РАБОТЫ: Составление акта о страховом событии, предусмотренном в полисе добровольного страхования имущества физических лиц.

ЦЕЛЬ РАБОТЫ: Освоить порядок оформления документов при наступлении страхового случая, предусмотренного договором добровольного страхования имущества граждан.

ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИ: ОК 1-9; ПК 1.1-1.4, 2.2-2.4; 3.1-3.4.

ПРИОБРЕТАЕМЫЕ УМЕНИЯ: Студенты смогут составлять акта о страховом событии, предусмотренном в полисе добровольного страхования имущества физических лиц, а также производить расчет суммы страхового возмещения.

ОСНАЩЕНИЕ РАБОЧЕГО МЕСТА: рабочая тетрадь, калькуляторы.

НОРМА ВРЕМЕНИ: 90 минут.

ЛИТЕРАТУРА:

1. Малкова О.В. Страховое дело. Практикум. – Ростов н/Д.: Феникс, 2007. – С. 70-75.

2. Скамай Л.Г. Страховое дело: учебник / Л.Г. Скамай. – М.: Издательство Юрайт, 2011. – С. 114-148.

Вопросы при допуске к занятию:

- Перечислите риски, имеющие место в страховании имущества.

- Каков порядок определения ущерба для целей имущественного страхования?

- Назовите исключения из страхового покрытия по имущественному страхованию.

Методические рекомендации

Страхование имущества граждан проводится на случай уничтожения, гибели, утраты или повреждения в результате стихийных бедствий, несчастных случаев и иных неблагоприятных событий.

Ущербом в имущественном страховании граждан считается:

- в случае уничтожения или похищения предмета – его действительная стоимость (с учетом износа) исходя из рыночных цен;

- в случае повреждения предмета – разница между указанной выше его действительной стоимостью и стоимостью этого предмета с учетом обесценивания в результате страхового случая.

В сумму ущерба включаются расходы по спасанию имущества и приведению его в порядок в связи с наступлением страхового случая. Размер таких расходов исчисляется по нормам и тарифам на работы, признанные необходимыми.

Действия страхователя и страховщика при наступлении страхового случая.

При наступлении страхового случая страхователь обязан:

1) принять необходимые меры в целях предотвращения ущерба застрахованного имущества и немедленно сообщить страховщику о происшедшем;

2) немедленно сообщить о произошедшем в соответствующие органы исходя из их компетенции (полицию, пожарную, аварийные службы и т.д.);

3) сохранять поврежденное имущество (если это не противоречит интересам безопасности или уменьшения ущерба) до осмотра его страховщиком в том виде, в котором оно оказалось после страхового случая;

4) до прибытия страховщика составить перечень уничтоженных, поврежденных или похищенных элементов имущества;

5) предоставить страховщику возможность беспрепятственно осмотреть и обследовать поврежденное имущество, сообщить по его требованию необходимую информацию (в том числе и в письменном виде) для выяснения причины, размеров убытка и иных обстоятельств наступления страхового случая;

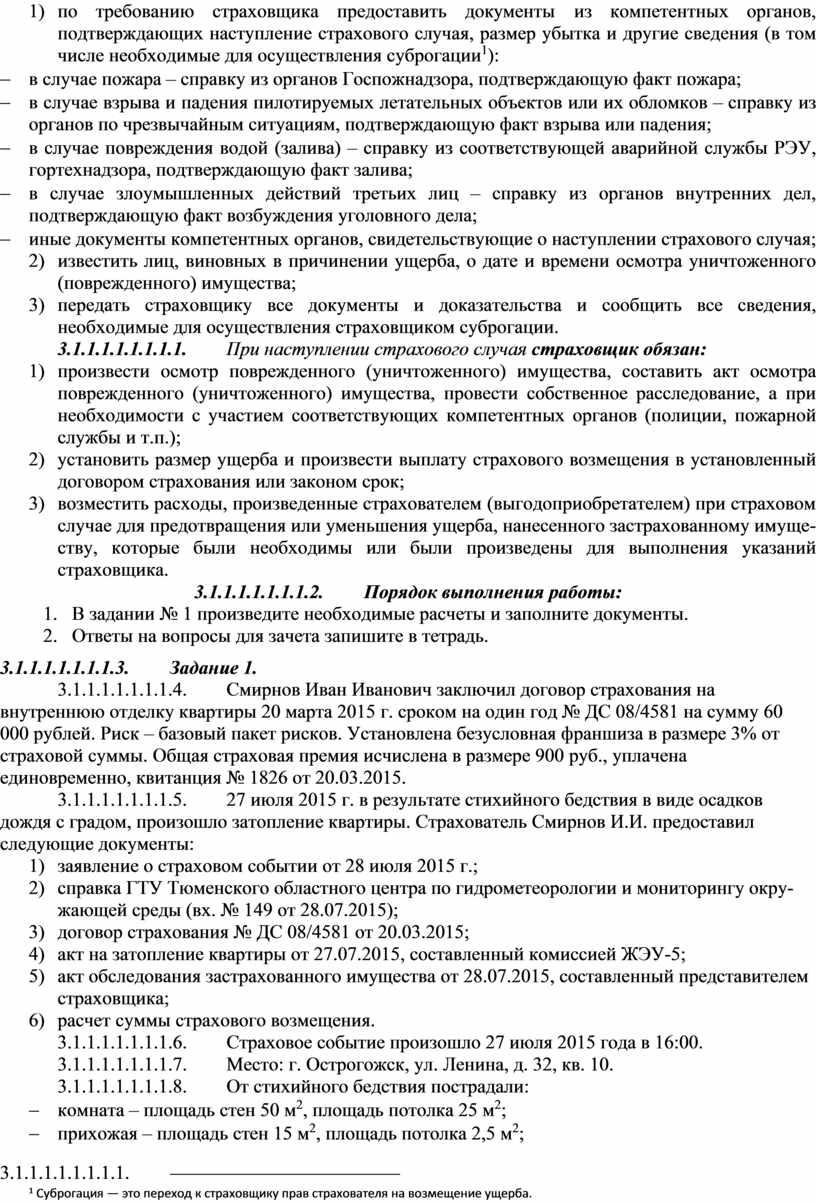

6) по требованию страховщика предоставить документы из компетентных органов, подтверждающих наступление страхового случая, размер убытка и другие сведения (в том числе необходимые для осуществления суброгации[1]):

- в случае пожара – справку из органов Госпожнадзора, подтверждающую факт пожара;

- в случае взрыва и падения пилотируемых летательных объектов или их обломков – справку из органов по чрезвычайным ситуациям, подтверждающую факт взрыва или падения;

- в случае повреждения водой (залива) – справку из соответствующей аварийной службы РЭУ, гортехнадзора, подтверждающую факт залива;

- в случае злоумышленных действий третьих лиц – справку из органов внутренних дел, подтверждающую факт возбуждения уголовного дела;

- иные документы компетентных органов, свидетельствующие о наступлении страхового случая;

7) известить лиц, виновных в причинении ущерба, о дате и времени осмотра уничтоженного (поврежденного) имущества;

8) передать страховщику все документы и доказательства и сообщить все сведения, необходимые для осуществления страховщиком суброгации.

При наступлении страхового случая страховщик обязан:

1) произвести осмотр поврежденного (уничтоженного) имущества, составить акт осмотра поврежденного (уничтоженного) имущества, провести собственное расследование, а при необходимости с участием соответствующих компетентных органов (полиции, пожарной службы и т.п.);

2) установить размер ущерба и произвести выплату страхового возмещения в установленный договором страхования или законом срок;

3) возместить расходы, произведенные страхователем (выгодоприобретателем) при страховом случае для предотвращения или уменьшения ущерба, нанесенного застрахованному имуществу, которые были необходимы или были произведены для выполнения указаний страховщика.

Порядок выполнения работы:

1. В задании № 1 произведите необходимые расчеты и заполните документы.

2. Ответы на вопросы для зачета запишите в тетрадь.

Задание 1.

Смирнов Иван Иванович заключил договор страхования на внутреннюю отделку квартиры 20 марта 2015 г. сроком на один год № ДС 08/4581 на сумму 60 000 рублей. Риск – базовый пакет рисков. Установлена безусловная франшиза в размере 3% от страховой суммы. Общая страховая премия исчислена в размере 900 руб., уплачена единовременно, квитанция № 1826 от 20.03.2015.

27 июля 2015 г. в результате стихийного бедствия в виде осадков дождя с градом, произошло затопление квартиры. Страхователь Смирнов И.И. предоставил следующие документы:

1) заявление о страховом событии от 28 июля 2015 г.;

2) справка ГТУ Тюменского областного центра по гидрометеорологии и мониторингу окружающей среды (вх. № 149 от 28.07.2015);

3) договор страхования № ДС 08/4581 от 20.03.2015;

4) акт на затопление квартиры от 27.07.2015, составленный комиссией ЖЭУ-5;

5) акт обследования застрахованного имущества от 28.07.2015, составленный представителем страховщика;

6) расчет суммы страхового возмещения.

Страховое событие произошло 27 июля 2015 года в 16:00.

Место: г. Острогожск, ул. Ленина, д. 32, кв. 10.

От стихийного бедствия пострадали:

- комната – площадь стен 50 м2, площадь потолка 25 м2;

- прихожая – площадь стен 15 м2, площадь потолка 2,5 м2;

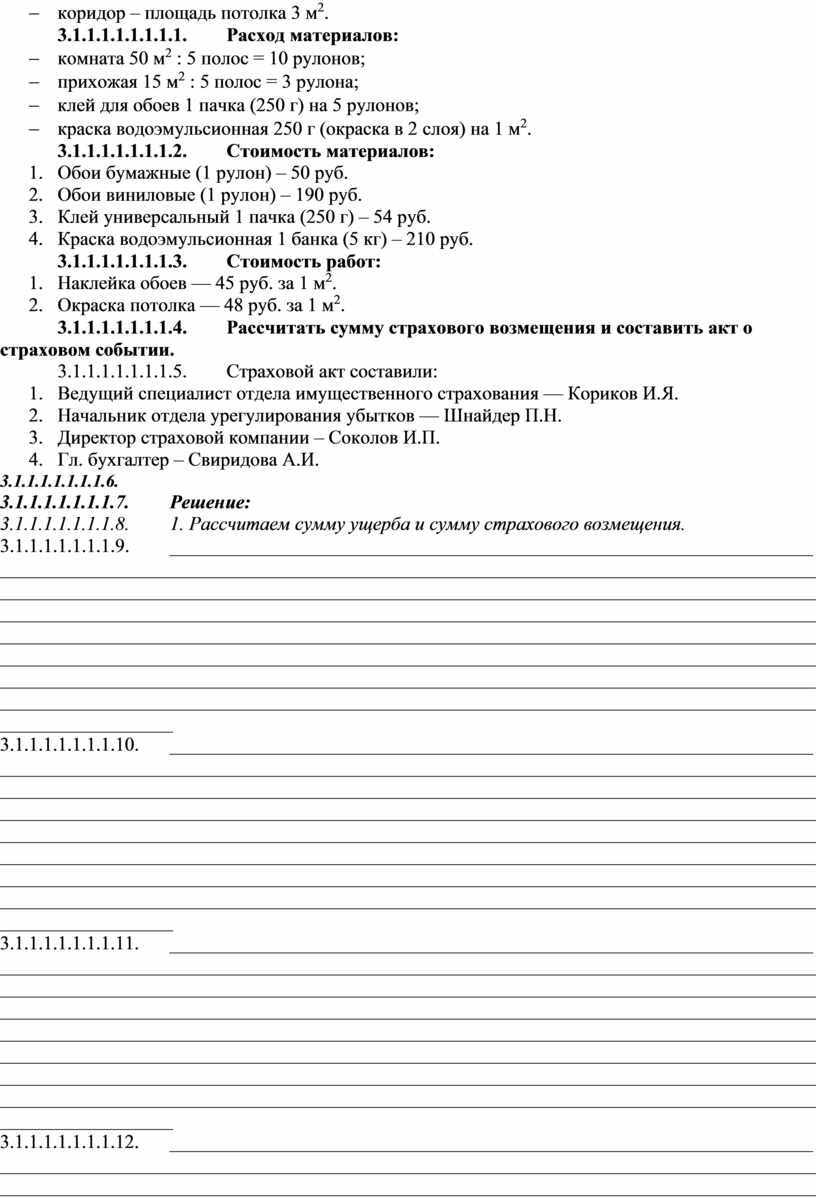

- коридор – площадь потолка 3 м2.

Расход материалов:

- комната 50 м2 : 5 полос = 10 рулонов;

- прихожая 15 м2 : 5 полос = 3 рулона;

- клей для обоев 1 пачка (250 г) на 5 рулонов;

- краска водоэмульсионная 250 г (окраска в 2 слоя) на 1 м2.

Стоимость материалов:

1. Обои бумажные (1 рулон) – 50 руб.

2. Обои виниловые (1 рулон) – 190 руб.

3. Клей универсальный 1 пачка (250 г) – 54 руб.

4. Краска водоэмульсионная 1 банка (5 кг) – 210 руб.

Стоимость работ:

- Наклейка обоев — 45 руб. за 1 м2.

- Окраска потолка — 48 руб. за 1 м2.

Рассчитать сумму страхового возмещения и составить акт о страховом событии.

Страховой акт составили:

- Ведущий специалист отдела имущественного страхования — Кориков И.Я.

- Начальник отдела урегулирования убытков — Шнайдер П.Н.

- Директор страховой компании – Соколов И.П.

- Гл. бухгалтер – Свиридова А.И.

Решение:

1. Рассчитаем сумму ущерба и сумму страхового возмещения.

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Составим акт о страховом событии.

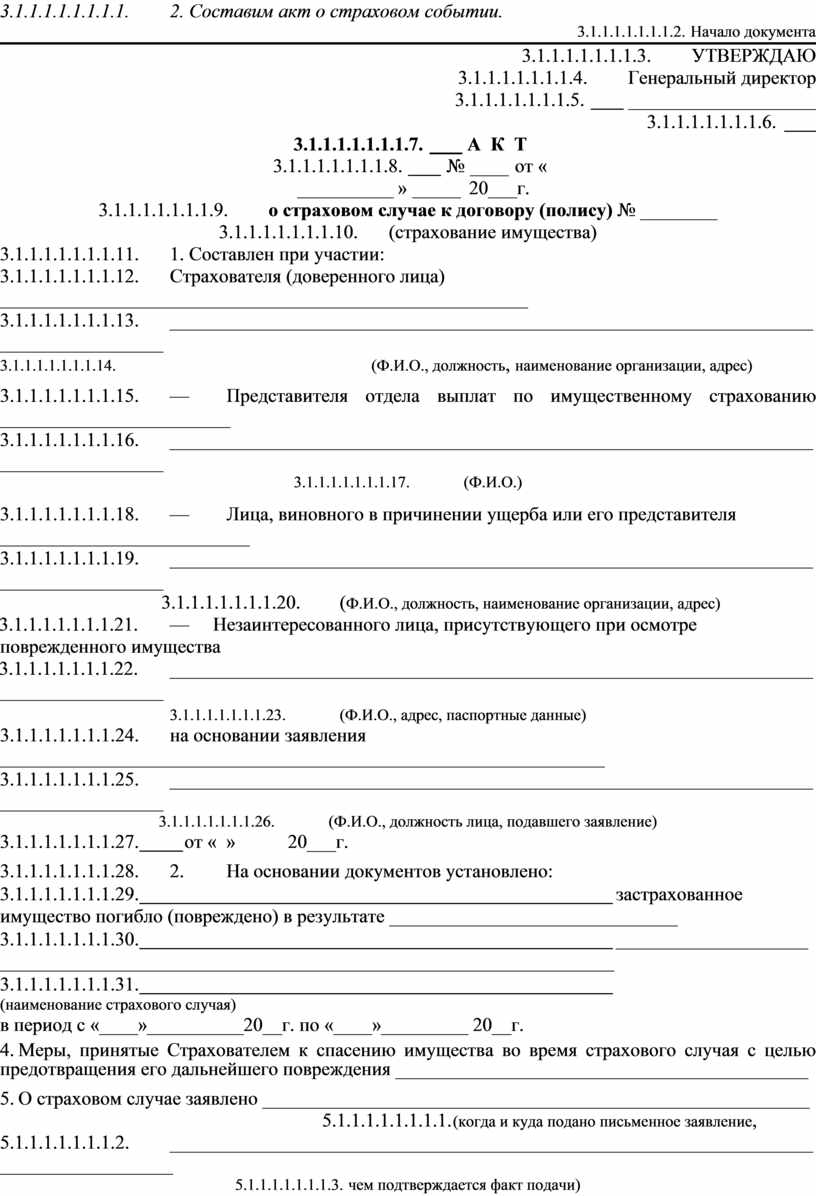

Начало документа

УТВЕРЖДАЮ

Генеральный директор

____________________

А К Т

№ от « » 20___г.

о страховом случае к договору (полису) № ________

(страхование имущества)

1. Составлен при участии:

Страхователя (доверенного лица) _______________________________________________________

____________________________________________________________________________________

(Ф.И.О., должность, наименование организации, адрес)

— Представителя отдела выплат по имущественному страхованию ________________________

____________________________________________________________________________________

(Ф.И.О.)

— Лица, виновного в причинении ущерба или его представителя __________________________

____________________________________________________________________________________

(Ф.И.О., должность, наименование организации, адрес)

— Незаинтересованного лица, присутствующего при осмотре поврежденного имущества

____________________________________________________________________________________

(Ф.И.О., адрес, паспортные данные)

на основании заявления _______________________________________________________________

____________________________________________________________________________________

(Ф.И.О., должность лица, подавшего заявление)

от «____ »_____ 20___г.

2. На основании документов установлено:

застрахованное имущество погибло (повреждено) в результате ______________________________

____________________________________________________________________________________

(наименование страхового случая)

в период с «____»__________20__г. по «____»_________ 20__г.

3. Меры, принятые Страхователем к спасению имущества во время страхового случая с целью предотвращения его дальнейшего повреждения ___________________________________________

4. О страховом случае заявлено _________________________________________________________

(когда и куда подано письменное заявление,

_____________________________________________________________________________________

чем подтверждается факт подачи)

5. Документ из ведомств: пожарного надзора, полиции, следственных или судебных органов, гидрометеослужбы и др. __________________________________________________________________

Запрошен «___ »_______ 20____ г.

Получен «___ »_______ 20____ г.

6. Опись поврежденного имущества:

|

№ п/п |

Наименование поврежденного имущества |

Страховая сумма |

Характер повреждения |

Сумма ущерба |

Сумма страхового возмещения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

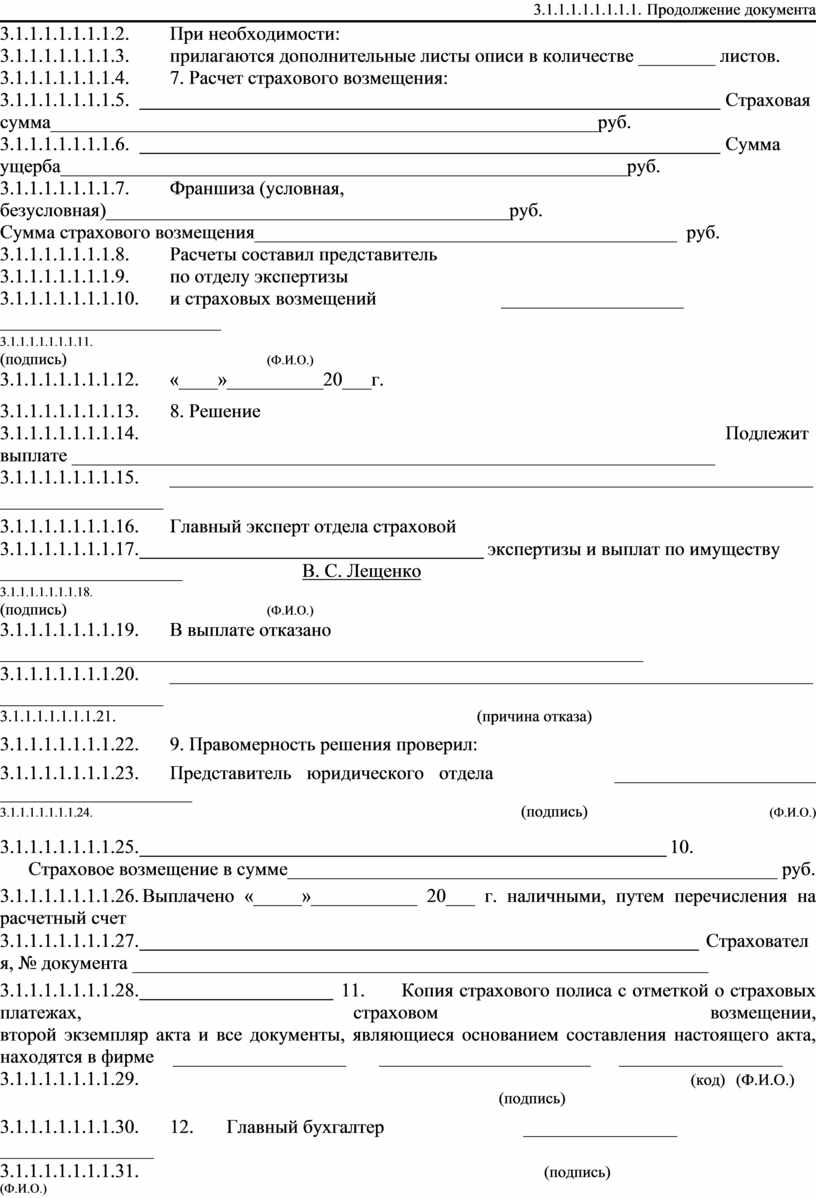

Продолжение документа

При необходимости:

прилагаются дополнительные листы описи в количестве ________ листов.

7. Расчет страхового возмещения:

Страховая сумма_________________________________________________________руб.

Сумма ущерба___________________________________________________________руб.

Франшиза (условная, безусловная)__________________________________________руб.

Сумма страхового возмещения____________________________________________ руб.

Расчеты составил представитель

по отделу экспертизы

и страховых возмещений ___________________ _______________________

(подпись) (Ф.И.О.)

«____»__________20___г.

8. Решение

Подлежит выплате ___________________________________________________________________

____________________________________________________________________________________

Главный эксперт отдела страховой

экспертизы и выплат по имуществу ___________________ В. С. Лещенко

(подпись) (Ф.И.О.)

В выплате отказано ___________________________________________________________________

____________________________________________________________________________________

(причина отказа)

9. Правомерность решения проверил:

Представитель юридического отдела _____________________ ____________________

(подпись) (Ф.И.О.)

10. Страховое возмещение в сумме___________________________________________________ руб.

Выплачено «_____»___________ 20___ г. наличными, путем перечисления на расчетный счет

Страхователя, № документа ____________________________________________________________

11. Копия

страхового полиса с отметкой о страховых платежах, страховом возмещении,

второй экземпляр акта и все документы, являющиеся основанием составления настоящего

акта, находятся в фирме __________________ ______________________

_________________

(код) (Ф.И.О.) (подпись)

12. Главный бухгалтер ________________ ________________

(подпись) (Ф.И.О.)

13. Страховое возмещение в сумме_______________________________________ руб.

получил (а)________________________________«___»__________________20___ г.

(подпись Страхователя)

Конец документа

Вопросы для зачета:

1. Если вторая часть страхового взноса не уплачена в положенный срок и при этом происходит страховой случай, то будет ли страховая компания выплачивать возмещение?

2. По какой стоимости следует принимать на страхование квартиру?

3. Квартира застрахована с отделкой и оборудованием. Дочь страхователя ушла на работу, забыв выключить кран с холодной водой в ванной. Произошел залив квартиры. Ущерб оценен в 28 000 рублей. Будет ли выплачено страховое возмещение?

4. Может ли быть застрахован холодильник вместе с продуктами, находящимися в нем?

5. Если при страховании имущества по варианту «без осмотра» на 100 000 рублей сгорел телевизор стоимостью 50 000 рублей, какую сумму ущерба выплатит страховая компания?

Ответы:____________________________________________________________________________ ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Дата ______________ Оценка ________________ Подпись преподавателя _________________

ПРАКТИЧЕСКАЯ РАБОТА № 5

ТЕМА: Основные виды имущественного страхования.

НАИМЕНОВАНИЕ РАБОТЫ: Определение суммы страхового платежа и размера страхового возмещения, подлежащего выплате по договору страхования имущества по разным системам страховой ответственности страховщика (по системе первого риска, системе пропорциональной ответственности, системе восстановительной оценки).

ЦЕЛЬ РАБОТЫ: Освоить методику расчета страхового платежа и размера страхового возмещения, подлежащего выплате, по разным системам страховой ответственности страховщика.

ФОРМИРУЕМЫЕ КОМПЕТЕНЦИИ: ОК 1-4, 8; ПК 1.1-1.4, 2.2-2.4; 3.1-3.4.

ПРИОБРЕТАЕМЫЕ НАВЫКИ И УМЕНИЯ: Студенты смогут определять сумму страхового платежа и рассчитывать размер страхового возмещения, подлежащий выплате по договору страхования имущества по системе первого риска, системе пропорциональной ответственности, системе восстановительной оценки.

ОСНАЩЕНИЕ РАБОЧЕГО МЕСТА: рабочая тетрадь, калькуляторы.

НОРМА ВРЕМЕНИ: 90 минут.

ЛИТЕРАТУРА:

1. Малкова О.В. Страховое дело. Практикум. – Ростов н/Д.: Феникс, 2007. – С. 40-42.

2. Скамай Л.Г. Страховое дело: учебник / Л.Г. Скамай. – М.: Издательство Юрайт, 2011. – С. 114-148.

Вопросы при допуске к занятию:

1. Какие системы страховой ответственности используются в страховании имущества чаще всего?

2. Какие системы страховой ответственности характеризуются частичным неполным страховым покрытием?

3. В чем заключается суть системы страхования первого риска?

4. Какой размер страховой суммы предусматривается в договоре страхования при системе пропорциональной ответственности?

Методические рекомендации

В страховании имущества используются различные системы страховой ответственности страховщика, а именно:

- система первого риска;

- система пропорциональной ответственности;

- система восстановительной оценки.