Рабочая программа дисциплины «Основы финансовых вычислений» составлена в соответствии с требованиями Федерального Государственного образовательного стандарта Высшего профессионального образования по направлению подготовки 38.03.06 Торговое дело (уровень бакалаврата), утвержденным приказом Минобрнауки России от 12.11.2015 г. № 1334.

Изучение дисциплины «Основы финансовых вычислений» ориентировано на получение обучающимися прочных теоретических знаний и твердых практических навыков в области математической подготовки будущих экономистов.

Частное учреждение высшего образования

«Московская академия предпринимательства при

Правительстве Москвы»

Кафедра Естественнонаучных дисциплин

УТВЕРЖДАЮ

ректор ЧУ ВО МОСАП

___________________

Е.А. Ермоченков

РАБОЧАЯ ПРОГРАММА

ДИСЦИПЛИНЫ

«Основы финансовых вычислений»

Направление подготовки: 38.03.06 Торговое дело

Профиль подготовки: Коммерция

Квалификация выпускника: бакалавр

Форма обучения: очная

Обсуждено

на заседании кафедры

Высшей математики и естественнонаучных дисциплин

«25» декабря 2017 г.

Протокол № 2

Составитель(и) программы:

Хамидуллин Р. Я. к.т.н., доцент, зав. кафедрой

Ravgat@yandex.ru

Рейтер К.А. к.ф.н., доцентCyrill_reiter@mail.ru

Москва 2017

Содержание

I. Аннотация к дисциплине.............................................................................................................3

II. Перечень планируемых результатов обучения, соотнесенных с планируемыми

результатами освоения образовательной программы..................................................................5

III. Тематический план....................................................................................................................7

IV. Содержание дисциплины..........................................................................................................9

V. Методические указания для обучающихся по освоению дисциплины................................10

VI. Учебнометодическое и информационное обеспечение......................................................16

Основная литература:...............................................................................................................16

Дополнительная литература:....................................................................................................16

VII. Перечень ресурсов информационнокоммуникационной сети «Интернет», необходимых

для освоения дисциплины............................................................................................................16

VIII. Описание материальнотехнической базы, необходимой для осуществления

образовательного процесса по дисциплине.................................................................................16

X. Фонд оценочных средств для проведения промежуточной аттестации обучающихся по

дисциплине.....................................................................................................................................18

2I. Аннотация к дисциплине

Рабочая программа дисциплины «Основы финансовых вычислений»

составлена в соответствии с требованиями Федерального Государственного

образовательного стандарта Высшего профессионального образования по

направлению подготовки 38.03.06 Торговое дело (уровень бакалаврата),

утвержденным приказом Минобрнауки России от 12.11.2015 г. № 1334.

Изучение дисциплины «Основы финансовых вычислений» ориентировано

на получение обучающимися прочных теоретических знаний и твердых

практических навыков в области математической подготовки будущих

экономистов.

Место дисциплины в структуре ООП бакалавриата.

Настоящая дисциплина включена в учебные планы по программам

подготовки бакалавров по направлению 38.03.06 Торговое дело, входит в

базовую (обязательную) часть математического и естественнонаучного цикла.

Для изучения дисциплины требуются знания и навыки обучающихся

студентов по элементарной математике, линейной алгебре, математическому

анализу, элементарным функциям.

Знания по дисциплине «Основы финансовых вычислений» могут

использоваться для решения задач профессиональной деятельности, принятия

решений в области маркетинга, исследования потребительского поведения и

спроса, неоклассической теории издержек производства, теории прибыли.

Дисциплина изучается на 1 курсе во 2 семестре.

Цель и задачи дисциплины

Целью освоения дисциплины «Основы финансовых вычислений»

является: на основе полученных раннее знаний, умений, навыков на смежных

предметах получить теоретические и практические навыки произведения

расчётов для оценки экономического состояния анализируемого

хозяйствующего субъекта. Ознакомить студентов с основными способами и

последовательностью финансового анализа, методологией аналитических

расчётов, отличительными особенностями различных видов отчётности, а

3также ознакомиться с некоторыми методами финансовых вычислений

простых, сложных процентов, рентных платежей, погашенных задолженностей

и кредитов. Ознакомиться с финансовыми вычислениями эффективности

деятельности финансовых, инвестиционных операций

показать роль место финансовых вычислений в анализе эффективности

Задачами преподавания дисциплины являются:

изучить фундаментальные вопросы по теории финансовых вычислений

необходимые будущему бакалавру, с которыми он столкнётся в будущей

работе;

деятельности предприятия;

экономических ситуаций;

исследования поведения реальных экономических объектов в различных

ситуациях;

полученные результаты и дать совет как принять адекватные решения, исходя

из имеющийся информации.

самостоятельно расширять и углублять математические знания.

развивать у студентов логическое и алгоритмическое мышление, умение

научить студентов вычислению различных показателей, оценки

использовать методы финансовых вычислений для анализа состояния и

сформировать навыки, делать аналитические выводы, оценивая

В результате освоения содержания дисциплины «Основы финансовых

вычислений» студент должен:

знать основы теории финансовых вычислений, необходимые для решения

финансовых и экономических задач;

уметь применять финансовые вычисления для решения экономических

задач;

владеть:

навыками применения современного математического инструментария для

решения экономических задач;

методикой построения, анализа и применения математических моделей

для оценки состояния и прогноза развития экономических явлений и

процессов (в части компетенций, соответствующих методам финансовых

вычислений).

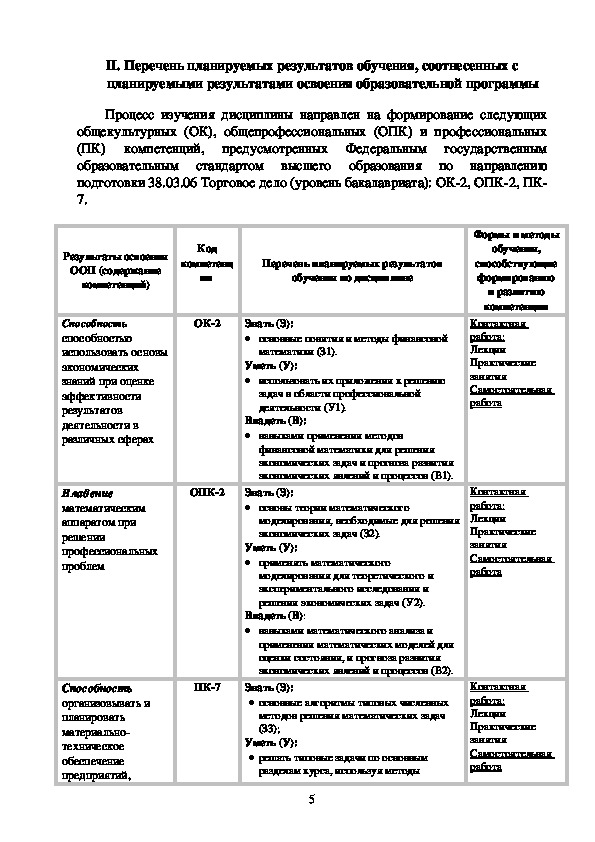

4II. Перечень планируемых результатов обучения, соотнесенных с

планируемыми результатами освоения образовательной программы

Процесс изучения дисциплины направлен на формирование следующих

общекультурных (ОК), общепрофессиональных (ОПК) и профессиональных

(ПК) компетенций,

предусмотренных Федеральным государственным

образовательным стандартом высшего образования по направлению

подготовки 38.03.06 Торговое дело (уровень бакалавриата): ОК2, ОПК2, ПК

7.

Результаты освоения

ООП (содержание

компетенций)

Код

компетенц

ии

Перечень планируемых результатов

обучения по дисциплине

Формы и методы

обучения,

способствующие

формированию

и развитию

компетенции

Контактная

работа:

Лекции

Практические

занятия

Самостоятельная

работа

Контактная

работа:

Лекции

Практические

занятия

Самостоятельная

работа

Контактная

работа:

Лекции

Практические

занятия

Самостоятельная

работа

Способность

способностью

использовать основы

экономических

знаний при оценке

эффективности

результатов

деятельности в

различных сферах

Владение

математическим

аппаратом при

решении

профессиональных

проблем

ПК7

Способность

организовывать и

планировать

материально

техническое

обеспечение

предприятий,

ОК2

Знать (З):

основные понятия и методы финансовой

математики (З1).

Уметь (У):

использовать их приложения к решению

задач в области профессиональной

деятельности (У1).

Владеть (В):

навыками применения методов

финансовой математики для решения

экономических задач и прогноза развития

экономических явлений и процессов (В1).

ОПК2

Знать (З):

основы теории математического

моделирования, необходимые для решения

экономических задач (З2).

Уметь (У):

применять математического

моделирования для теоретического и

экспериментального исследования и

решения экономических задач (У2).

Владеть (В):

навыками математического анализа и

применения математических моделей для

оценки состояния, и прогноза развития

экономических явлений и процессов (В2).

Знать (З):

основные алгоритмы типовых численных

методов решения математических задач

(З3);

Уметь (У):

решать типовые задачи по основным

разделам курса, используя методы

5Результаты освоения

ООП (содержание

компетенций)

Код

компетенц

ии

Перечень планируемых результатов

обучения по дисциплине

закупку и продажу

товаров

математического анализа (У3);

Владеть (В):

методами содержательной интерпретации

полученных результатов (В3).

Формы и методы

обучения,

способствующие

формированию

и развитию

компетенции

6III. Тематический план

Контактная работа обучающихся с

преподавателем (по видам учебных

занятий)

Активные и интерактивные

занятия

ю

и

н

е

ш

е

р

о

п

м

у

к

и

т

к

а

р

П

ч

а

д

а

з

)

и

д

а

т

с

с

й

е

к

(

й

ы

н

н

о

и

ц

а

у

т

и

С

м

у

к

и

т

к

а

р

п

й

ы

н

р

о

т

а

р

о

б

а

Л

г

н

и

н

е

р

т

а

р

г

и

я

а

к

с

е

ч

и

т

к

а

д

и

Д

и

и

ц

к

е

Л

ы

р

а

н

и

м

е

С

с

с

а

л

к

р

е

т

с

а

М

Очная форма

й

и

ц

н

е

т

е

п

м

о

к

х

ы

м

е

у

р

и

м

р

о

ф

ы

д

о

К

ОК2

(З1, У1,

В1)

ОПК2

(З2, У2,

В2)

ПК7

(З3, У3,

В3)

ОК2

(З1, У1,

В1)

ОПК2

(З2, У2,

В2)

ПК7

(З3, У3,

В3)

ОК2

(З1, У1,

В1)

ОПК2

(З2, У2,

В2)

ПК7

(З3, У3,

В3)

ОК2

(З1, У1,

В1)

ОПК2

(З2, У2,

В2)

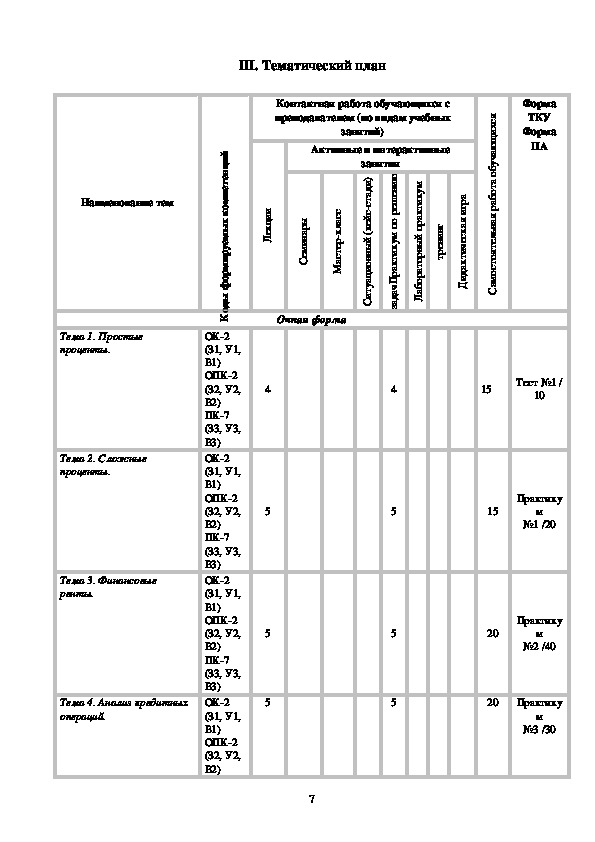

4

5

5

5

7

4

5

5

5

Форма

ТКУ

Форма

ПА

я

с

х

и

щ

ю

а

ч

у

б

о

а

т

о

б

а

р

я

а

н

ь

л

е

т

я

о

т

с

о

м

а

С

15

Тест №1 /

10

15

Практику

м

№1 /20

20

Практику

м

№2 /40

20

Практику

м

№3 /30

Наименование тем

Тема 1. Простые

проценты.

Тема 2. Сложные

проценты.

Тема 3. Финансовые

ренты.

Тема 4. Анализ кредитных

операций.Наименование тем

й

и

ц

н

е

т

е

п

м

о

к

х

ы

м

е

у

р

и

м

р

о

ф

ы

д

о

К

ПК7

(З3, У3,

В3)

Всего

Контроль (эк/зач), час

Объем дисциплины (в

академических часах)

Объем дисциплины (в зачетных

единицах)

Форма

ТКУ

Форма

ПА

я

с

х

и

щ

ю

а

ч

у

б

о

а

т

о

б

а

р

я

а

н

ь

л

е

т

я

о

т

с

о

м

а

С

70

100

Зачет с

оценкой

Контактная работа обучающихся с

преподавателем (по видам учебных

занятий)

Активные и интерактивные

занятия

ю

и

н

е

ш

е

р

о

п

м

у

к

и

т

к

а

р

П

ч

а

д

а

з

)

и

д

а

т

с

с

й

е

к

(

й

ы

н

н

о

и

ц

а

у

т

и

С

м

у

к

и

т

к

а

р

п

й

ы

н

р

о

т

а

р

о

б

а

Л

г

н

и

н

е

р

т

а

р

г

и

я

а

к

с

е

ч

и

т

к

а

д

и

Д

19

0

108

3

ы

р

а

н

и

м

е

С

с

с

а

л

к

р

е

т

с

а

М

Очная форма

и

и

ц

к

е

Л

19

8IV. Содержание дисциплины

Тема 1. Простые проценты.

Простые проценты и процентные ставки (ставка процента и учетная

ставка). Формула наращения по простым процентам. Практика

начисления простых процентов.

Простые переменные ставки.

Дисконтирование и учет по простым ставкам. Сопоставление ставки

наращения и учетной ставки.

Литература к теме 1:

1. Копнова Е.Д. Основы финансовой математики: учеб. пособие. – М.:

Московский финансовопромышленный университет «Синергия», 2012. –

(Университетская серия).

2. Малыхин В.И. Финансовая математика: учебное пособие. – М.: Юнити

Дана, 2012. – 352 с.

http://biblioclub.ru/index.php?page=book_red&id=119449&sr=1

Интернетссылки:

1. http://www.economy.gov.ru/minec/main

Тема 2. Сложные проценты.

Формула наращения по сложным процентам. Номинальная и

эффективная ставки процентов. Расчет срока ссуды и процентных

ставок. Наращивание и дисконтирование. Эквивалентность процентных

ставок. Индекс покупательной способности. Индекс цен. Реально наращенная

сумма. Темп инфляции. Инфляционная премия, Бруттоставка. Формула

Фишера.

Литература к теме 2:

1. Копнова Е.Д. Основы финансовой математики: учеб. пособие. – М.:

Московский финансовопромышленный университет «Синергия», 2012. –

(Университетская серия).

2. Малыхин В.И. Финансовая математика: учебное пособие. – М.: Юнити

Дана, 2012. – 352 с.

http://biblioclub.ru/index.php?page=book_red&id=119449&sr=1

Интернетссылки:

1. http://www.economy.gov.ru/minec/main

Тема3. Финансовые ренты.

Виды платежей. Финансовые ренты. Основные параметры рент.

Формулы для наращенной суммы и современной величины обычной

9годовой ренты постнумерандо и пренумерандо. Эквивалентные платежи.

Принцип эквивалентности. Консолидация потока платежей. Уравнение

эквивалентности. Рента с непрерывным начислением процентов. Рента с

платежами, изменяющимися по закону геометрической прогрессии. Рента с

платежами, изменяющимися по закону арифметической прогрессии.

Эквивалентные платежи. Принцип эквивалентности. Консолидация потока

платежей. Уравнение эквивалентности.

Литература к теме 3:

1. Копнова Е.Д. Основы финансовой математики: учеб. пособие. – М.:

Московский финансовопромышленный университет «Синергия», 2012. –

(Университетская серия).

2. Малыхин В.И. Финансовая математика: учебное пособие. – М.: Юнити

Дана, 2012. – 352 с.

http://biblioclub.ru/index.php?page=book_red&id=119449&sr=1

Интернетссылки:

1. http://www.economy.gov.ru/minec/main

Тема 4. Анализ кредитных операций.

Контур кредитной операции. Погашение кредита равными частями.

Актуарный метод. Правило торговца. Начисление простых и сложных

процентов для операций с двойной конвертацией валюты. Зависимость

доходности операций с двойной конвертацией от темпов роста обменного

курса.

Литература к теме 4:

1. Копнова Е.Д. Основы финансовой математики: учеб. пособие. – М.:

Московский финансовопромышленный университет «Синергия», 2012. –

(Университетская серия).

2. Малыхин В.И. Финансовая математика: учебное пособие. – М.: Юнити

Дана, 2012. – 352 с.

http://biblioclub.ru/index.php?page=book_red&id=119449&sr=1

Интернетссылки:

1. http://www.economy.gov.ru/minec/main

V. Методические указания для обучающихся по освоению дисциплины

При изучении данной дисциплины используются как классические

методы обучения (лекции, практические занятия), так и различные виды

10самостоятельной работы обучающихся по заданию преподавателя, которые

направлены на развитие творческих качеств обучающихся и на поощрение их

интеллектуальных инициатив.

В процессе преподавания данной дисциплины используются как

классические методы обучения (лекции, практические занятия), так и

различные виды самостоятельной работы студентов по заданию

преподавателя, которые направлены на развитие творческих качеств

студентов и на поощрение их интеллектуальных инициатив.

В рамках данного курса используются такие активные и интерактивные

формы работы, как:

Активные формы обучения:

практикум по решению задач.

Обучение по данной учебной дисциплине предполагает следующие

формы занятий:

аудиторные занятия (лекции, практические занятия) под руководством

преподавателя,

обязательная самостоятельная работа студента по заданию

преподавателя, выполняемая во внеаудиторное время, в том числе с

использованием технических средств обучения,

индивидуальная самостоятельная работа студента под руководством

преподавателя,

индивидуальные консультации.

В рамках данного курса используются такие активные формы работы,

как: проблемная лекция, лекция с заранее запланированными ошибками, а

также интерактивные формы обучения: работа в малых группах, сообучение

(коллективное обучение в сотрудничестве), обсуждение результатов работы,

коллоквиум.

Методические указания для обучающихся при работе над

конспектом лекций во время проведения лекции

Лекция – систематическое,

монологическое

изложение преподавателем учебного материала, как правило, теоретического

характера.

последовательное,

В процессе лекций рекомендуется вести конспект, что позволит

впоследствии вспомнить изученный учебный материал, дополнить содержание

при самостоятельной работе с литературой, подготовиться к экзамену.

Следует также обращать внимание на категории, формулировки,

раскрывающие содержание тех или иных явлений и процессов, научные

выводы и практические рекомендации, положительный опыт в ораторском

искусстве. Желательно оставить в рабочих конспектах поля, на которых

11делать пометки из рекомендованной литературы, дополняющие материал

прослушанной лекции, а также подчеркивающие особую важность тех или

иных теоретических положений.

Любая лекция должна иметь логическое завершение, роль которого

выполняет заключение. Выводы по лекции подытоживают размышления

преподавателя по учебным вопросам. Формулируются они кратко и

лаконично, их целесообразно записывать. В конце лекции, обучающиеся имеют

возможность задать вопросы преподавателю по теме лекции.

Методические рекомендации по выполнению практикумов по

решению задач

Практикумы выполняются в соответствии с рабочим учебным планом

при последовательном изучении тем дисциплины.

Порядок проведения практикума.

1. Получение задания и рекомендаций к выполнению практикума.

2. Настройка инструментальных средств, необходимых для выполнения

практикума.

3. Выполнение заданий практикума.

4. Подготовка отчета в соответствии с требованиями.

5. Сдача отчета преподавателю.

В ходе выполнения практикума необходимо следовать технологическим

инструкциям, использовать материал лекций, рекомендованных учебников,

источников интернета, активно использовать помощь преподавателя на

занятии.

Требования к оформлению результатов практикумов.

При подготовке отчета: изложение материала должно идти в логической

последовательности, отсутствие грамматических и синтаксических ошибок,

правильное оформление рисунков.

Методические указания для обучающихся по организации

самостоятельной работы

Самостоятельная работа обучающихся направлена на самостоятельное

изучение отдельных тем/вопросов учебной дисциплины.

Самостоятельная работа является обязательной для каждого

обучающегося, ее объем по дисциплине «Теория информационных процессов и

систем» определяется учебным планом.

При самостоятельной работе обучающиеся взаимодействуют с

рекомендованными материалами при минимальном участии преподавателя.

Работа с литературой

Самостоятельная работа с учебниками, учебными пособиями, научной,

справочной и популярной литературой, материалами периодических изданий и

Интернета, статистическими данными является наиболее эффективным

12методом получения знаний, позволяет значительно активизировать процесс

овладения информацией, способствует более глубокому усвоению изучаемого

материала, формирует у обучающихся свое отношение к конкретной

проблеме.

Изучая материал по учебной книге (учебнику, учебному пособию,

монографии, и др.), следует переходить к следующему вопросу только после

полного уяснения предыдущего, фиксируя выводы и вычисления, в том числе

те, которые в учебнике опущены или на лекции даны для самостоятельного

вывода.

Особое внимание обучающийся должен обратить на определение

основных понятий курса. Надо подробно разбирать примеры, которые

поясняют определения. Полезно составлять опорные конспекты.

Выводы, полученные в результате изучения учебной литературы,

рекомендуется в конспекте выделять, чтобы при перечитывании материала

они лучше запоминались.

При самостоятельном решении задач нужно обосновывать каждый этап

решения, исходя из теоретических положений курса.

Вопросы, которые вызывают у обучающегося затруднение при

подготовке, должны быть заранее сформулированы и озвучены во время

занятий в аудитории для дополнительного разъяснения преподавателем.

Методические указания для обучающихся по подготовке доклада

презентации

Доклад – это официальное сообщение, посвященное заданной теме,

которое может содержать описание состояния дел в какойлибо сфере

деятельности или ситуации; взгляд автора на ситуацию или проблему, анализ и

возможные пути решения проблемы. Если письменный текст обязан быть

правильно построен и оформлен, грамотно написан и удовлетворительно

раскрывать тему содержания, то для устного сообщения этого мало. Устное

выступление должно хорошо восприниматься на слух, то есть быть интересно

поданным для аудитории.

Для подготовки презентации необходимо собрать и обработать начальную

информацию.

Последовательность подготовки презентации:

1. Четко сформулировать цель презентации: вы хотите свою аудиторию

мотивировать, убедить, заразить какойто идеей или просто формально

отчитаться.

2. Определить каков будет формат презентации: живое выступление

(тогда, сколько будет его продолжительность) или электронная рассылка

(каков будет контекст презентации).

3. Отобрать всю содержательную часть для презентации и выстроить

логическую цепочку представления.

134. Определить ключевые моменты в содержании текста и выделить их.

5. Определить виды визуализации (картинки) для отображения их на

слайдах в соответствии с логикой, целью и спецификой материала.

6. Подобрать дизайн и форматировать слайды (количество картинок и

текста, их расположение, цвет и размер).

7. Проверить визуальное восприятие презентации.

К видам визуализации относятся иллюстрации, образы, диаграммы,

таблицы. Иллюстрация – представление реально существующего зрительного

ряда.

Практические советы по подготовке презентации:

готовьте отдельно: печатный текст, слайды (1015), раздаточный

материал;

обязательная информация для презентации: тема, фамилия и инициалы

выступающего;

план сообщения;

краткие выводы из всего сказанного;

список использованных источников.

Методические указания для обучающихся по подготовке и

выполнению теста.

Тестирование позволяет путем поиска правильного ответа и разбора

допущенных ошибок лучше усвоить тот или иной материал.

Тестовые задания позволяют оценить знания студентов по всему курсу.

Данные тесты могут использоваться:

студентами при подготовке к зачету в форме самопроверки знаний;

преподавателями для проверки знаний в качестве формы промежуточного

контроля на семинарских занятиях;

для проверки остаточных знаний студентов, изучивших данный курс.

Тестовые задания рассчитаны на самостоятельную работу без

использования вспомогательных материалов. То есть при их выполнении не

следует пользоваться учебниками или конспектами лекций и т.д.

Для выполнения тестового задания, прежде всего, следует внимательно

прочитать поставленный вопрос. После ознакомления с вопросом следует

приступать к прочтению предлагаемых вариантов ответа. Необходимо

прочитать все варианты и в качестве ответа следует выбрать лишь один индекс

(цифровое обозначение), соответствующий правильному ответу. Тесты

составлены таким образом, что в каждом из них правильным является лишь

один из вариантов. Выбор должен быть сделан в пользу наиболее правильного

ответа.

На выполнение теста отводится ограниченное время. Оно может

варьироваться в зависимости от уровня тестируемых, сложности и объема

14теста. Как правило, время выполнения тестового задания определяется из

расчета 3045 секунд на один вопрос.

Критерии оценки выполненных студентами тестов определяются

преподавателем самостоятельно. Рекомендуются следующие критерии оценки:

85% – 100% правильных ответов – «отлично»;

66% – 84% правильных ответов – «хорошо»;

50% – 65% правильных ответов – «удовлетворительно»;

менее 50% правильных ответов – «неудовлетворительно».

При подведении итогов по выполненной работе необходимо

проанализировать допущенные ошибки, прокомментировать имеющиеся в

тестах неправильные ответы.

Перечень учебнометодического обеспечения для

самостоятельной работы обучающихся по дисциплине

Наименование

темы

Дидактические

единицы,

вынесенные на

самостоятельное

изучение

Формы самост.

работы

Учебнометодич.

обеспечение

Форма контроля

1

Тема 1.

Простые

проценты.

Тема 2.

Сложные

проценты.

Тема 3.

Финансовые

ренты.

Тема 4.

Анализ

кредитных

операций.

2

3

Сопоставление

ставки наращения

и учетной ставки.

Работа в

библиотеке.

Конспектирование

4

Литература к

теме 1

Индекс

покупательной

способности.

Индекс цен. Темп

инфляции.

Инфляционная

премия. Брутто

ставка. Формула

Фишера.

Эквивалентные

платежи. Принцип

эквивалентности.

Консолидация

потока платежей.

Уравнение

эквивалентности.

Зависимость

доходности

операций с

двойной

конвертацией от

темпов роста

Работа в

библиотеке.

Конспектирование

Литература к

теме 2

Работа в

библиотеке.

Конспектирование

Литература к

теме 3

Литература к

теме 4

Работа в

библиотеке.

Конспектирование.

Составление

графиковсхем

15

5

Работа в малых

группах на

практическом

занятии,

конспект

Конспект,

занятие

«мозговой

штурм», работа в

малых группах

Групповая

дискуссия на

практическом

занятии,

конспект, работа

в парах

Урок

консультация на

практическом

занятии, работа в

парах и малых

группах,Наименование

темы

Дидактические

единицы,

вынесенные на

самостоятельное

изучение

Формы самост.

работы

Учебнометодич.

обеспечение

Форма контроля

1

2

3

4

обменного курса.

5

конспект

VI. Учебнометодическое и информационное обеспечение

Основная литература:

1. Копнова Е.Д. Основы финансовой математики: учеб. пособие. – М.:

Московский финансовопромышленный университет «Синергия», 2012. –

(Университетская серия)

2. Малыхин В.И. Финансовая математика: учебное пособие. – М.: Юнити

Дана, 2012. – 352 с.

http://biblioclub.ru/index.php?page=book_red&id=119449&sr=1

Дополнительная литература:

1. Четыркин Е.М. Финансовая математика. – М.: Дело, 2011.

2. Ефимова М.Р. Финансовые расчеты. Практикум. Учебное пособие. –

М.: Кнорус, 2013.

VII. Перечень ресурсов информационнокоммуникационной сети

«Интернет», необходимых для освоения дисциплины

№

1

2

3

4

Наименование портала

(издания, курса, документа)

Сайт Министерства экономического развития РФ.

Сайт «Корпоративный Менеджмент».

Российское образование. Федеральный портал

Единый портал интернеттестирования в сфере

образования

Ссылка

http://www.economy.gov.ru/minec/main

http://www.cfin.ru

http://www.

.ru

http://www.iexam.ru

edu

5 Национальный исследовательский университет

https://math.hse.ru/news

VIII. Описание материальнотехнической базы, необходимой для

осуществления образовательного процесса по дисциплине

Материальнотехническое обеспечение дисциплины включает в себя:

16 учебные аудитории для проведения занятий лекционного типа, занятий

семинарского типа, групповых и индивидуальных консультаций, текущего

контроля и промежуточной аттестации, а также помещения для

самостоятельной работы и помещения для хранения и профилактического

обслуживания учебного оборудования;

мебель аудиторная (столы, стулья, доска аудиторная), стол

персональный компьютер,

преподавателя,

мультимедийное оборудование (проектор, экран), наглядные пособия;

стул преподавателя,

помещения для самостоятельной работы обучающихся: мебель

компьютерная (столы, стулья), компьютерная техника, объединенная в

локальную сеть Академии, с возможностью подключения к сети «Интернет» и

обеспечением доступа в электронную образовательную среду организации.

IX. Перечень информационных технологий, используемых при

осуществлении образовательного процесса по дисциплине, в том числе

комплект лицензионного программного обеспечения, электронно

библиотечные системы, современные профессиональные базы данных и

информационные справочные системы

Обучающиеся обеспечены доступом к электронной информационно

образовательной среде Университета из любой точки, в которой имеется

доступ к сети «Интернет», как на территории организации, так и вне ее.

При проведении образовательного процесса по дисциплине необходимо

наличие:

лицензионное программное обеспечение:

Microsoft Windows 7 pro АКТ №170000997VR от 20 сентября 2017 в

соответствии с условиями договора №61020926 от 26 сентября 2016 г.;

Операционная система Microsoft Windows 10 pro – АКТ

№170000997VR от 20 сентября 2017 в соответствии с условиями договора

№61020926 от 26 сентября 2016 г.;

Операционная система Microsoft Windows Server 2012 R2 – АКТ

№170000997VR от 20 сентября 2017 в соответствии с условиями договора

№61020926 от 26 сентября 2016 г.;

Программное обеспечение Microsoft Office Professional 13 – АКТ

№170000997VR от 20 сентября 2017 в соответствии с условиями договора

№61020926 от 26 сентября 2016 г.;

Программное обеспечение Microsoft Office Professional 16 – АКТ

№170000997VR от 20 сентября 2017 в соответствии с условиями договора

№61020926 от 26 сентября 2016 г.;

Комплексная Система Антивирусной Защиты Kaspersky Total Security

для бизнеса Russian Edition. 2549 Node 1 year Educational License – АКТ

предоставления прав №Tr008692 от 02.02.2018;

17электроннобиблиотечная система:

Электронная библиотечная система (ЭБС) «BOOK.ru» http://

book

Договор №18491983 от 16.05.2018г. (срок действия договора 16.05.2019г.)

.ru/

современные профессиональные баз данных:

Официальный интернетпортал базы данных правовой информации

http://pravo.gov.ru.

Портал «Информационнокоммуникационные

технологии

в

образовании» http://www.ict.edu.ru.

информационные справочные системы:

Портал Федеральных государственных образовательных стандартов

высшего образования http://fgosvo.ru.

Компьютерная справочная правовая система «КонсультантПлюс»

http://www.consultant.ru – договор об информационной поддержке от

01.01.2015. (Договор оказания информационных услуг № 22649/П от

01.01.2015 г., дополнительное соглашение от 26.05.2017 г.).

X. Фонд оценочных средств для проведения промежуточной

аттестации обучающихся по дисциплине

Промежуточная аттестация по дисциплине «Основы финансовых

вычислений» проводится в форме зачета с оценкой.

Перечень компетенций с указанием этапов их формирования в процессе

освоения образовательной программы

Компетенция

Начальный этап

Основной этап

Завершающий этап

ОК2 Способность

способностью

использовать основы

экономических

знаний при оценке

эффективности

результатов

деятельности в

различных сферах

ОПК2 Владение

математическим

аппаратом при

решении

профессиональных

проблем

Организация продаж

гостиничного продукта

Основы

финансовых

вычислений

Управление

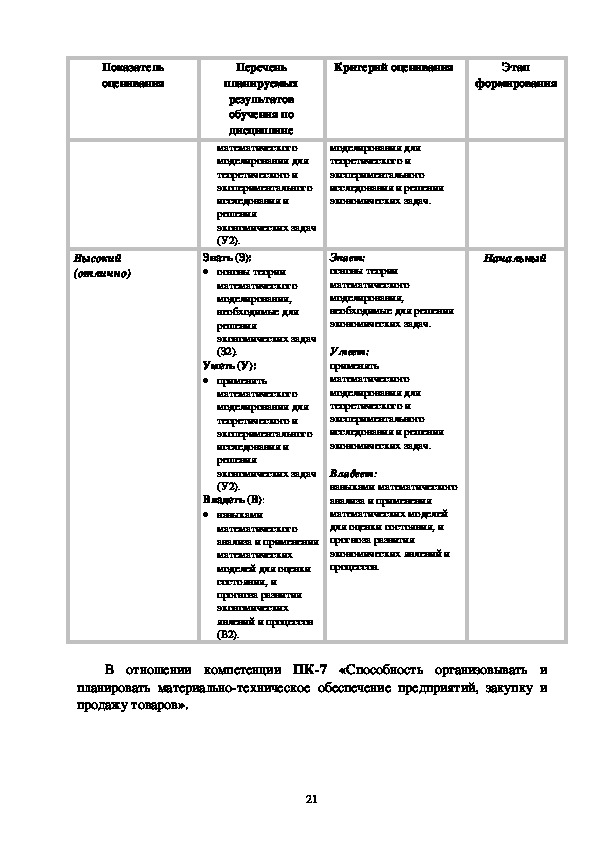

собственным

бизнесом

Статистика

Экономика

предприятия

Основы

финансовых

вычислений

Математические

методы

моделирования в

коммерции

Математика

Экономическая

18

Анализ финансово

хозяйственной

деятельности

Финансы, денежное

обращение и кредит

Научно

исследовательская

работа

Ценообразование в

торговле

Налоги и

налогообложение

Финансы, денежное

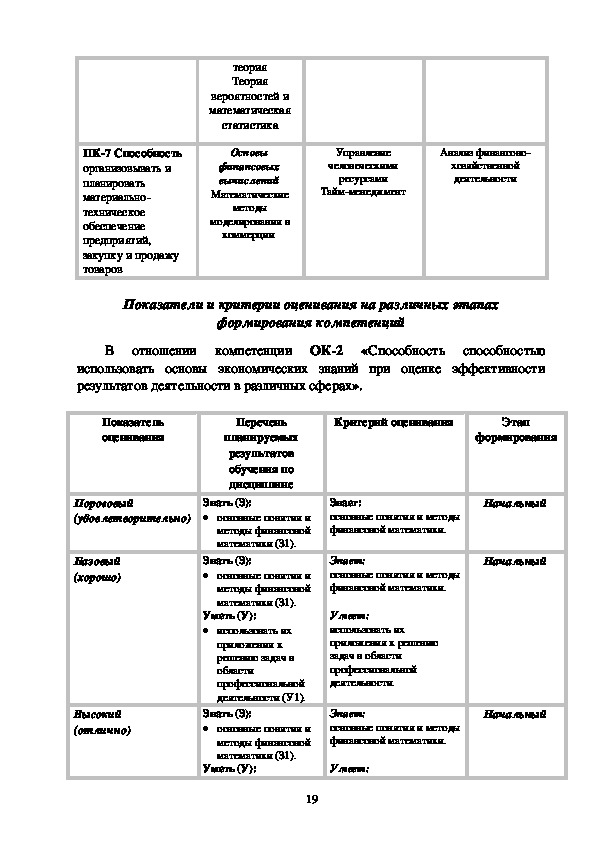

обращение и кредиттеория

Теория

вероятностей и

математическая

статистика

ПК7 Способность

организовывать и

планировать

материально

техническое

обеспечение

предприятий,

закупку и продажу

товаров

Основы

финансовых

вычислений

Математические

методы

моделирования в

коммерции

Управление

человеческими

ресурсами

Таймменеджмент

Анализ финансово

хозяйственной

деятельности

Показатели и критерии оценивания на различных этапах

формирования компетенций

В отношении компетенции

«Способность способностью

использовать основы экономических знаний при оценке эффективности

результатов деятельности в различных сферах».

ОК2

Показатель

оценивания

Пороговый

(удовлетворительно)

Базовый

(хорошо)

Высокий

(отлично)

Перечень

планируемых

результатов

обучения по

дисциплине

Знать (З):

основные понятия и

методы финансовой

математики (З1).

Знать (З):

основные понятия и

методы финансовой

математики (З1).

Уметь (У):

использовать их

приложения к

решению задач в

области

профессиональной

деятельности (У1).

Знать (З):

основные понятия и

методы финансовой

математики (З1).

Уметь (У):

19

Критерий оценивания

Этап

формирования

Начальный

Начальный

Знает:

основные понятия и методы

финансовой математики.

Знает:

основные понятия и методы

финансовой математики.

Умеет:

использовать их

приложения к решению

задач в области

профессиональной

деятельности.

Знает:

основные понятия и методы

финансовой математики.

Начальный

Умеет:Показатель

оценивания

Перечень

планируемых

результатов

обучения по

дисциплине

использовать их

приложения к

решению задач в

области

профессиональной

деятельности (У1).

Владеть (В):

навыками

применения методов

финансовой

математики для

решения

экономических задач

и прогноза развития

экономических

явлений и процессов

(В1).

Критерий оценивания

Этап

формирования

использовать их

приложения к решению

задач в области

профессиональной

деятельности.

Владеет:

навыками применения

методов финансовой

математики для решения

экономических задач и

прогноза развития

экономических явлений и

процессов.

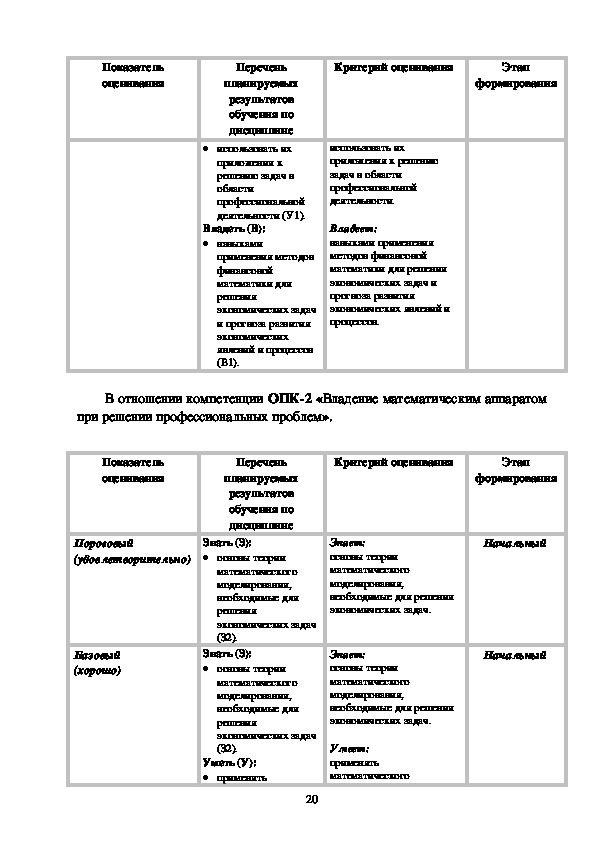

В отношении компетенции ОПК2 «Владение математическим аппаратом

при решении профессиональных проблем».

Показатель

оценивания

Пороговый

(удовлетворительно)

Базовый

(хорошо)

Перечень

планируемых

результатов

обучения по

дисциплине

Знать (З):

основы теории

математического

моделирования,

необходимые для

решения

экономических задач

(З2).

Знать (З):

основы теории

математического

моделирования,

необходимые для

решения

экономических задач

(З2).

Уметь (У):

применять

20

Критерий оценивания

Этап

формирования

Начальный

Начальный

Знает:

основы теории

математического

моделирования,

необходимые для решения

экономических задач.

Знает:

основы теории

математического

моделирования,

необходимые для решения

экономических задач.

Умеет:

применять

математическогоПоказатель

оценивания

Высокий

(отлично)

Критерий оценивания

Этап

формирования

Начальный

моделирования для

теоретического и

экспериментального

исследования и решения

экономических задач.

Знает:

основы теории

математического

моделирования,

необходимые для решения

экономических задач.

Умеет:

применять

математического

моделирования для

теоретического и

экспериментального

исследования и решения

экономических задач.

Владеет:

навыками математического

анализа и применения

математических моделей

для оценки состояния, и

прогноза развития

экономических явлений и

процессов.

Перечень

планируемых

результатов

обучения по

дисциплине

математического

моделирования для

теоретического и

экспериментального

исследования и

решения

экономических задач

(У2).

Знать (З):

основы теории

математического

моделирования,

необходимые для

решения

экономических задач

(З2).

Уметь (У):

применять

математического

моделирования для

теоретического и

экспериментального

исследования и

решения

экономических задач

(У2).

Владеть (В):

навыками

математического

анализа и применения

математических

моделей для оценки

состояния, и

прогноза развития

экономических

явлений и процессов

(В2).

В отношении компетенции ПК7 «Способность организовывать и

планировать материальнотехническое обеспечение предприятий, закупку и

продажу товаров».

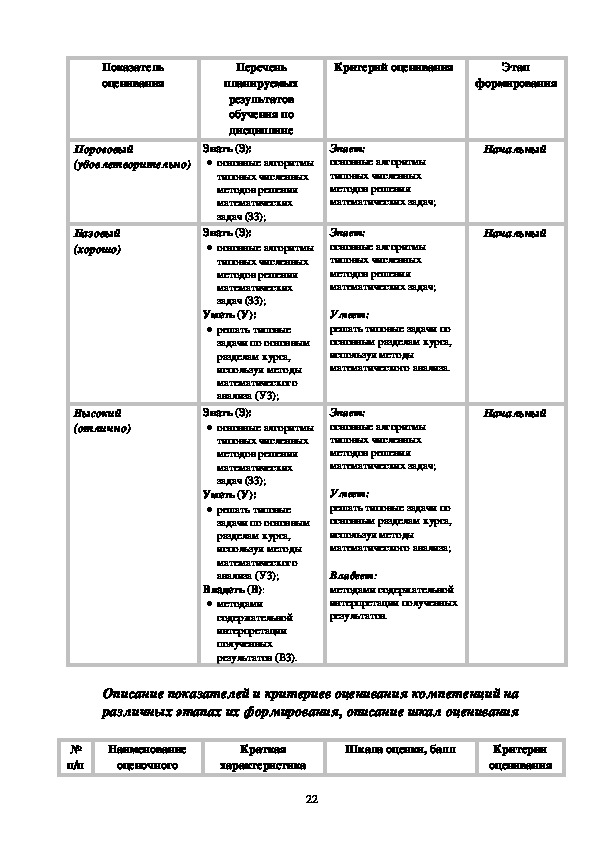

21Показатель

оценивания

Пороговый

(удовлетворительно)

Базовый

(хорошо)

Высокий

(отлично)

Перечень

планируемых

результатов

обучения по

дисциплине

Знать (З):

основные алгоритмы

типовых численных

методов решения

математических

задач (З3);

Знать (З):

основные алгоритмы

типовых численных

методов решения

математических

задач (З3);

Уметь (У):

решать типовые

задачи по основным

разделам курса,

используя методы

математического

анализа (У3);

Знать (З):

основные алгоритмы

типовых численных

методов решения

математических

задач (З3);

Уметь (У):

решать типовые

задачи по основным

разделам курса,

используя методы

математического

анализа (У3);

Владеть (В):

методами

содержательной

интерпретации

полученных

результатов (В3).

Критерий оценивания

Этап

формирования

Начальный

Начальный

Начальный

Знает:

основные алгоритмы

типовых численных

методов решения

математических задач;

Знает:

основные алгоритмы

типовых численных

методов решения

математических задач;

Умеет:

решать типовые задачи по

основным разделам курса,

используя методы

математического анализа.

Знает:

основные алгоритмы

типовых численных

методов решения

математических задач;

Умеет:

решать типовые задачи по

основным разделам курса,

используя методы

математического анализа;

Владеет:

методами содержательной

интерпретации полученных

результатов.

Описание показателей и критериев оценивания компетенций на

различных этапах их формирования, описание шкал оценивания

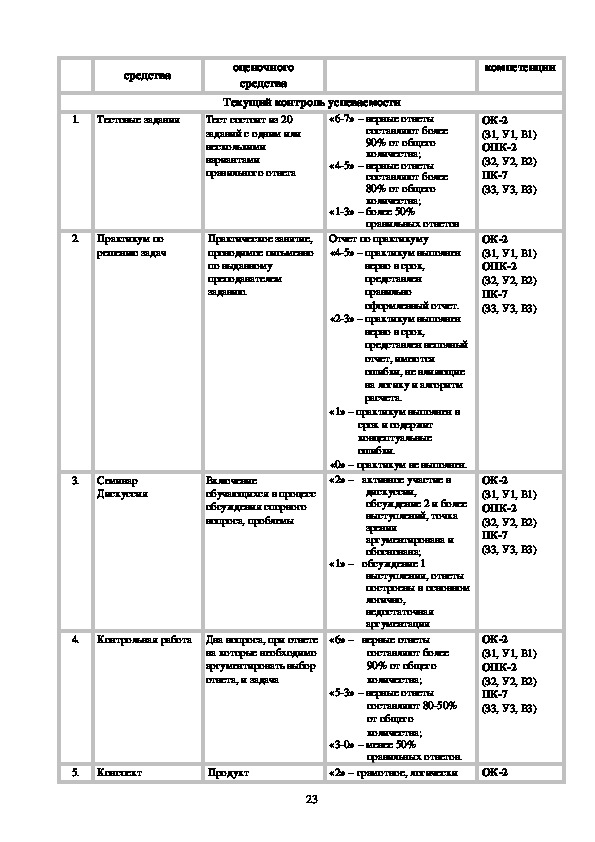

№

п/п

Наименование

оценочного

Краткая

характеристика

Шкала оценки, балл

Критерии

оценивания

22средства

оценочного

средства

Текущий контроль успеваемости

компетенции

1.

Тестовые задания

Тест состоит из 20

заданий с одним или

несколькими

вариантами

правильного ответа

2.

Практикум по

решению задач

Практическое занятие,

проводимое письменно

по выданному

преподавателем

заданию.

3.

Семинар

Дискуссия

Включение

обучающихся в процесс

обсуждения спорного

вопроса, проблемы

4.

Контрольная работа Два вопроса, при ответе

на которые необходимо

аргументировать выбор

ответа, и задача

5.

Конспект

Продукт

23

«67» – верные ответы

составляют более

90% от общего

количества;

«45» – верные ответы

составляют более

80% от общего

количества;

«13» – более 50%

правильных ответов

Отчет по практикуму

«45» – практикум выполнен

верно в срок,

представлен

правильно

оформленный отчет.

«23» – практикум выполнен

верно в срок,

представлен неполный

отчет, имеются

ошибки, не влияющие

на логику и алгоритм

расчета.

«1» – практикум выполнен в

срок и содержит

концептуальные

ошибки.

«0» – практикум не выполнен.

«2» – активное участие в

дискуссии,

обсуждение 2 и более

выступлений, точка

зрения

аргументирована и

обоснована;

«1» – обсуждение 1

выступления, ответы

построены в основном

логично,

недостаточная

аргументация

«6» – верные ответы

составляют более

90% от общего

количества;

«53» – верные ответы

составляют 8050%

от общего

количества;

«30» – менее 50%

правильных ответов.

«2» – грамотное, логически

ОК2

(З1, У1, В1)

ОПК2

(З2, У2, В2)

ПК7

(З3, У3, В3)

ОК2

(З1, У1, В1)

ОПК2

(З2, У2, В2)

ПК7

(З3, У3, В3)

ОК2

(З1, У1, В1)

ОПК2

(З2, У2, В2)

ПК7

(З3, У3, В3)

ОК2

(З1, У1, В1)

ОПК2

(З2, У2, В2)

ПК7

(З3, У3, В3)

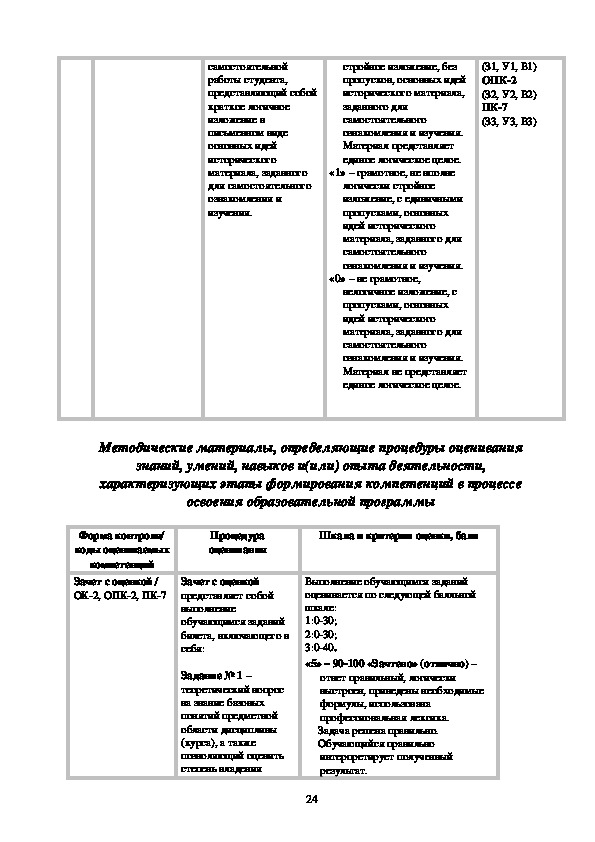

ОК2самостоятельной

работы студента,

представляющий собой

краткое логичное

изложение в

письменном виде

основных идей

исторического

материала, заданного

для самостоятельного

ознакомления и

изучения.

(З1, У1, В1)

ОПК2

(З2, У2, В2)

ПК7

(З3, У3, В3)

стройное изложение, без

пропусков, основных идей

исторического материала,

заданного для

самостоятельного

ознакомления и изучения.

Материал представляет

единое логическое целое.

«1» – грамотное, не вполне

логически стройное

изложение, с единичными

пропусками, основных

идей исторического

материала, заданного для

самостоятельного

ознакомления и изучения.

«0» – не грамотное,

нелогичное изложение, с

пропусками, основных

идей исторического

материала, заданного для

самостоятельного

ознакомления и изучения.

Материал не представляет

единое логическое целое.

Методические материалы, определяющие процедуры оценивания

знаний, умений, навыков и(или) опыта деятельности,

характеризующих этапы формирования компетенций в процессе

освоения образовательной программы

Форма контроля/

коды оцениваемых

компетенций

Зачет с оценкой /

ОК2, ОПК2, ПК7

Процедура

оценивания

Шкала и критерии оценки, балл

Зачет с оценкой

представляет собой

выполнение

обучающимся заданий

билета, включающего в

себя:

Задание № 1 –

теоретический вопрос

на знание базовых

понятий предметной

области дисциплины

(курса), а также

позволяющий оценить

степень владения

Выполнение обучающимся заданий

оценивается по следующей балльной

шкале:

1:030;

2:030;

3:040.

«5» – 90100 «Зачтено» (отлично) –

ответ правильный, логически

выстроен, приведены необходимые

формулы, использована

профессиональная лексика.

Задача решена правильно.

Обучающийся правильно

интерпретирует полученный

результат.

24«4» – 7089 «Зачтено» (хорошо) –

ответ в целом правильный,

логически выстроен, приведены

необходимые формулы,

использована профессиональная

лексика. Ход решения задачи

правильный, ответ неверный.

Обучающийся в целом правильно

интерпретирует полученный

результат.

«3» – 5069 «Зачтено»

(удовлетворительно) – ответ в

основном правильный, логически

выстроен, приведены не все

необходимые формулы,

использована профессиональная

лексика.

Задача решена частично.

«2» – Менее 50 «Не зачтено»

(неудовлетворительно) – ответы на

теоретическую часть неправильные

или неполные. Задача не решена

обучающимся

принципами

предметной области

дисциплины (курса),

понимание их

особенностей и

взаимосвязи между

ними;

Задание № 2 – задание

на анализ ситуации из

предметной области

дисциплины (курса) и

выявление способности

обучающегося выбирать

и применять

соответствующие

принципы и методы

решения практических

проблем, близких к

профессиональной

деятельности;

Задание № 3 – задание

на проверку умений и

навыков, полученных в

результате освоения

дисциплины (курса).

В результате освоения

дисциплины (курса)

(решение задачи).

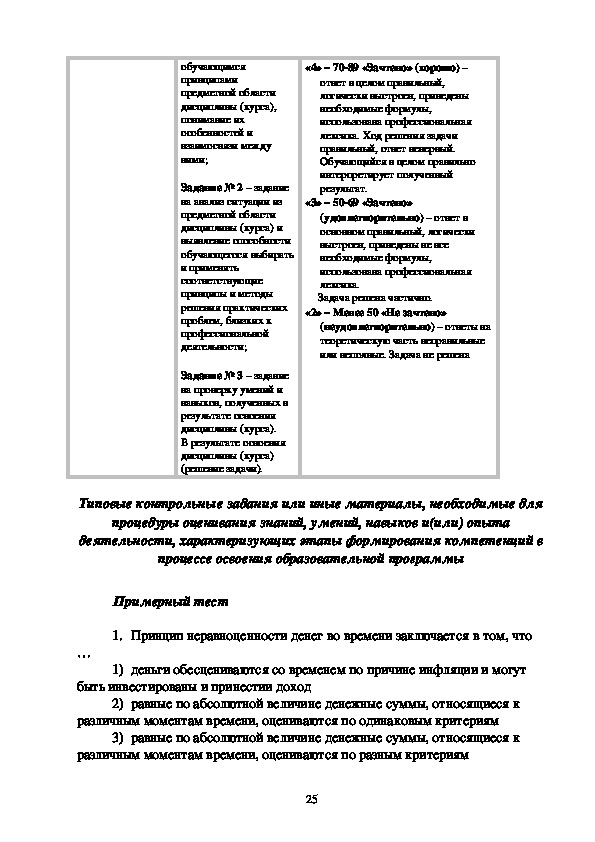

Типовые контрольные задания или иные материалы, необходимые для

процедуры оценивания знаний, умений, навыков и(или) опыта

деятельности, характеризующих этапы формирования компетенций в

процессе освоения образовательной программы

Примерный тест

1. Принцип неравноценности денег во времени заключается в том, что

…

1) деньги обесцениваются со временем по причине инфляции и могут

быть инвестированы и принестии доход

2) равные по абсолютной величине денежные суммы, относящиеся к

различным моментам времени, оцениваются по одинаковым критериям

3) равные по абсолютной величине денежные суммы, относящиеся к

различным моментам времени, оцениваются по разным критериям

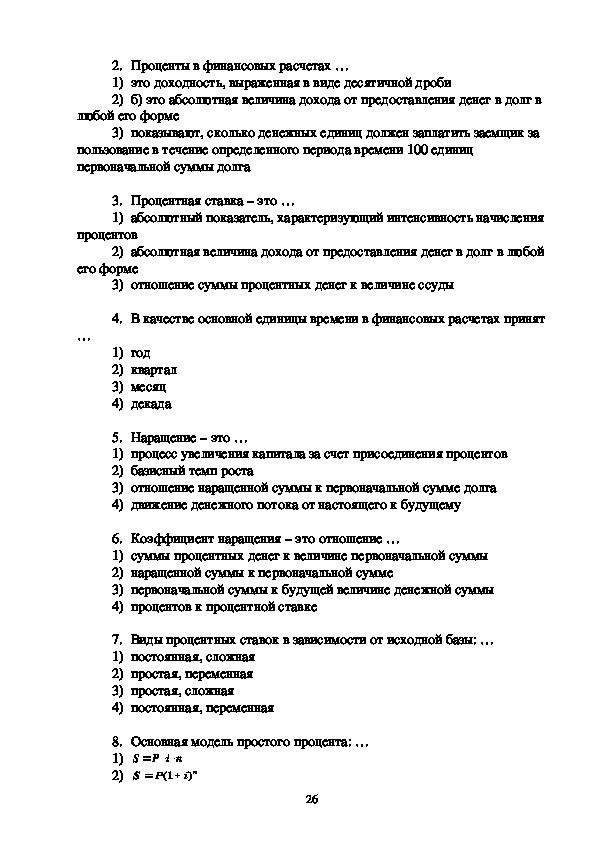

252. Проценты в финансовых расчетах …

1) это доходность, выраженная в виде десятичной дроби

2) б) это абсолютная величина дохода от предоставления денег в долг в

любой его форме

3) показывают, сколько денежных единиц должен заплатить заемщик за

пользование в течение определенного периода времени 100 единиц

первоначальной суммы долга

3. Процентная ставка – это …

1) абсолютный показатель, характеризующий интенсивность начисления

процентов

2) абсолютная величина дохода от предоставления денег в долг в любой

его форме

3) отношение суммы процентных денег к величине ссуды

4. В качестве основной единицы времени в финансовых расчетах принят

…

1) год

2) квартал

3) месяц

4) декада

5. Наращение – это …

1) процесс увеличения капитала за счет присоединения процентов

2) базисный темп роста

3) отношение наращенной суммы к первоначальной сумме долга

4) движение денежного потока от настоящего к будущему

6. Коэффициент наращения – это отношение …

1) суммы процентных денег к величине первоначальной суммы

2) наращенной суммы к первоначальной сумме

3) первоначальной суммы к будущей величине денежной суммы

4) процентов к процентной ставке

7. Виды процентных ставок в зависимости от исходной базы: …

1) постоянная, сложная

2) простая, переменная

3) простая, сложная

4) постоянная, переменная

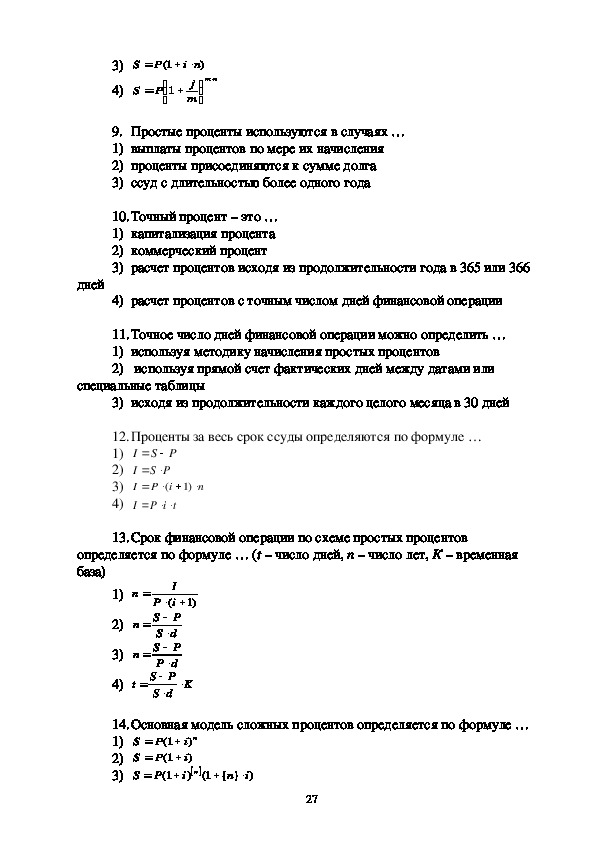

8. Основная модель простого процента: …

1)

2)

niPS

1(

PS

ni

)

263)

4)

PS

ni

)

1(

1

j

m

PS

nm

9. Простые проценты используются в случаях …

1) выплаты процентов по мере их начисления

2) проценты присоединяются к сумме долга

3) ссуд с длительностью более одного года

10.Точный процент – это …

1) капитализация процента

2) коммерческий процент

3) расчет процентов исходя из продолжительности года в 365 или 366

дней

4) расчет процентов с точным числом дней финансовой операции

11.Точное число дней финансовой операции можно определить …

1) используя методику начисления простых процентов

2) используя прямой счет фактических дней между датами или

специальные таблицы

3) исходя из продолжительности каждого целого месяца в 30 дней

12.Проценты за весь срок ссуды определяются по формуле …

1)

2)

3)

4)

I

PS

I

PS

I

iP

n

(

t

iPI

)1

13.Срок финансовой операции по схеме простых процентов

определяется по формуле … (t – число дней, n – число лет, К – временная

база)

n

n

n

1)

2)

3)

4)

t

K

)1

I

(

iP

PS

dS

PS

dP

PS

dS

14.Основная модель сложных процентов определяется по формуле …

1)

2)

3)

1(

PS

PS

PS

)}{1(

in

1(

1(

ni

)

i

)

)

i

n

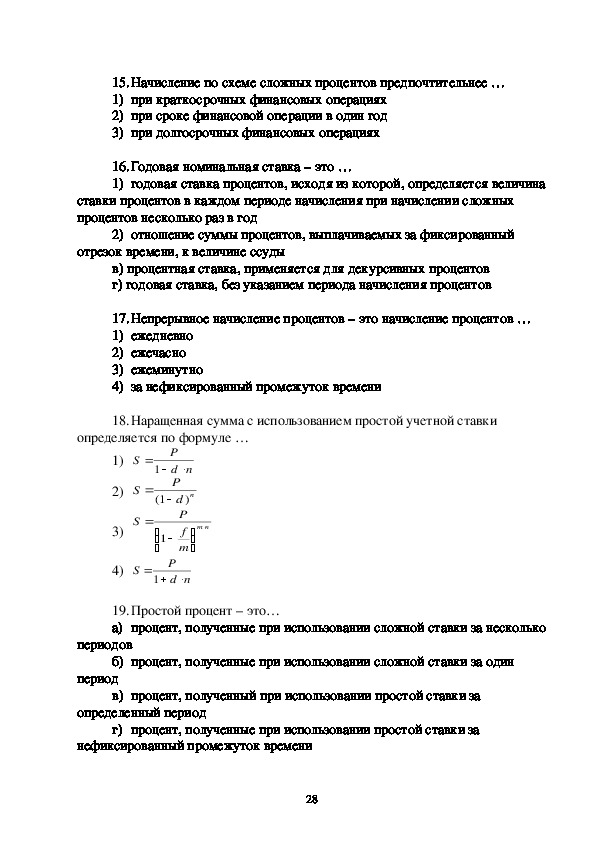

2715.Начисление по схеме сложных процентов предпочтительнее …

1) при краткосрочных финансовых операциях

2) при сроке финансовой операции в один год

3) при долгосрочных финансовых операциях

16.Годовая номинальная ставка – это …

1) годовая ставка процентов, исходя из которой, определяется величина

ставки процентов в каждом периоде начисления при начислении сложных

процентов несколько раз в год

2) отношение суммы процентов, выплачиваемых за фиксированный

отрезок времени, к величине ссуды

в) процентная ставка, применяется для декурсивных процентов

г) годовая ставка, без указанием периода начисления процентов

17.Непрерывное начисление процентов – это начисление процентов …

1) ежедневно

2) ежечасно

3) ежеминутно

4) за нефиксированный промежуток времени

18.Наращенная сумма с использованием простой учетной ставки

определяется по формуле …

1)

2)

3)

S

S

1

S

P

nd

P

nd

)

P

f

m

1(

1

nm

4)

S

P

nd

1

19.Простой процент – это…

а) процент, полученные при использовании сложной ставки за несколько

периодов

б) процент, полученные при использовании сложной ставки за один

период

в) процент, полученный при использовании простой ставки за

определенный период

г) процент, полученные при использовании простой ставки за

нефиксированный промежуток времени

2820. Простой дисконт – это…

а) дисконт, полученный при использовании сложной ставки за

несколько периодов

б) дисконт, полученные при использовании сложной ставки за один

период

в) дисконт, полученный при использовании простой ставки за

определенный период

г) дисконт, полученный при использовании простой ставки за

нефиксированный промежуток времени

29Типовые задания к практикумам.

Практикум № 1.

1. Каким должен быть срок ссуды в днях для того чтобы долг, равный

200 тыс. руб., вырос до 250 тыс. руб. при условии, что начисляются а)простые

и б)сложные проценты по ставке 19% годовых?

2. Банк начисляет сложные проценты на вклад, исходя из годовой

номинальной процентной ставки 0,15. Найдите эффективную годовую

процентную ставку при ежеквартальной капитализации процентов при

временной базе 360 дней

3. Курс доллара вырос с 29,20 до 29,50 руб. Как изменилась доходность

импортной операции, если при прежнем обменном курсе она равнялась 35%

годовых и на ее осуществление требовалось 15 дней? Временная база К=365

4. Курс доллара вырос с 29,20 до 29,50 руб. Как изменилась доходность

экспортной операции, если при прежнем обменном курсе она равнялась 35%

годовых и на ее осуществление требовалось 15 дней? Временная база К=365.

5. Месячный темп инфляции составляет: а) Н112 =6%, б) Н1 =4%, Н2

=3%, Н3 =2%. Для случаев а) и б) найти индекс цен и темп инфляции за 12 и 3

месяца соответственно.

Практикум № 2.

1. Сумма 200 000 руб. выплачивается через 2,4 года. Номинальная

ставка – 19% годовых. Определить современную стоимость при

ежеквартальном начислении процентов.

2. Инвестиции производятся на протяжении 6 лет один раз в конце года

по 1 млн. руб. Ставка сложных процентов 17% годовых. Найти сумму

инвестиций к концу срока.

3. Найти наращенную сумму годовой ренты, если проценты начисляются

по номинальной ставке 12% ежемесячно, член ренты 40 000 руб., срок ренты 5

лет.

4. Для формирования фонда ежеквартально делаются взносы по 250 000

руб., Проценты начисляются один раз в год по ставке 18%. Найти величину

накопленного фонда к концу пятилетнего срока.

5. Найти современную стоимость годовой ренты, если проценты

начисляются по номинальной ставке 19% ежемесячно, член ренты 70 000 руб.,

срок ренты 3 года.

Практикум № 3.

1. Определите размер равных ежегодных взносов, которые необходимо

делать для погашения в течение 3 лет текущего долга в размере 1 млн. руб.,

если ставка сложных процентов 17% годовых.

2. Определите размер равных ежегодных взносов, которые необходимо

30делать для погашения долга через 3 года в размере 1 млн. руб., если ставка

простых процентов 17% годовых.

3. Кредит в сумме 500 тыс. руб. требуется погасить за 6 лет равными

суммами в конце каждого года. На непогашенный остаток суммы кредита

начисляются ежегодные проценты в размере 15%. Составить план погашения

долга.

4. Найти современную стоимость годовой ренты, если проценты

начисляются по номинальной ставке 16% ежемесячно, член ренты 50 000 руб.,

срок ренты 4 года.

5. Заем $5000 взят на 8 лет под 8% годовых. Погашаться будет равными

ежегодными выплатами основного долга. Найдите ежегодные выплаты.

Практические контрольные задания.

Тема: Финансовые вычисления по простым процентам.

Выполнить финансовые вычисления с использованием:

1. Программы для ЭВМ «Компьютерный тренажер финансовых

вычислений по простым процентам» Бурда А. Г. Свидетельство № 2013660258

от 29 октября 2013 г.

2. Финансовых онлайнкалькуляторов http://planetcalc.ru/.

3. Microsoft Excel.

Задания:

1. Ссуда в размере 300 тыс. руб. выдана 16 января 2012 г. до 12 ноября

2012 г. 15 % годовых. Какую сумму заплатит должник в конце срока при

15 использовании различных способов измерения числа дней ссуды и

числа дней в году?

2. Капитал величиной 10 млн руб. вложен в банк на 8 месяцев под 11,5 %

годовых. Найти наращенную сумму.

3. Капитал величиной 50 млн руб. вложен в банк с 6 марта по 9 июля

2012 года включительно под 12 % годовых. Определить сумму

наращенных процентов и наращенную сумму капитала.

Тема: Финансовая эквивалентность обязательств.

Выполнить финансовые вычисления с использованием:

1. Финансовых онлайнкалькуляторов http://planetcalc.ru/.

2. Microsoft Excel.

Задания:

1.Имеются два обязательства:

а) выплатить 40 тыс. руб. через 4 мес.;

б) выплатить 45 тыс. руб. через 8 мес. Можно ли их считать

равноценными при условии ежегодной капитализации процентов при ставке

наращения 20 %.

2. Сравниваются два платежа:

31а) 2 тыс. руб. с выплатой через 2 года;

б) 3 тыс. руб. с выплатой через 4 года. Определите критический

(барьерный) уровень сложной процентной ставки при ежегодной

капитализации.

3. Кредит предоставляется под 6 сложных годовых процентов с

ежегодной капитализацией. Какова эквивалентная ставка простых процентов

при сроке кредита 10 лет?

4. Контракт предусматривает начисление сложных процентов по

номинальной ставке 8 %; начисление поквартальной, срок ссуды 2 года.

Найдите эквивалентную этим условиям:

а) ставку простых процентов;

б) ставку сложных процентов при ежегодном начислении и капитализации

процентов;

в) ставку сложных процентов при ежемесячном начислении и

капитализации процентов.

Тема: Кредитные расчёты.

Составить планграфик погашения кредита с использованием Microsoft

Excel.

Построить графики изменения величины основного долга, срочных

платежей и расходов по уплате процентов и обслуживанию долга.

Задания:

1. Кредит размером 760 тыс. руб. выдан на 8 лет под 7,5% годовых.

Составить планграфик погашения кредита если:

1) погашение основного долга должно производится равными ежегодными

долями;

2) выплаты основного долга должны возрастать ежегодно на 15 тыс. руб.;

3) платежи, идущие на погашение основного долга, должны ежегодно

возрастать на 3%;

4) погашение кредита предусматривает равенство ежегодных расходов

заемщика.

Промежуточная аттестация по дисциплине «Основы финансовых

вычислений» проводится в форме зачета с оценкой.

Задания 1 типа

Теоретические вопросы на знание базовых понятий предметной

области дисциплины, а так же позволяющие оценить степень владения

студента принципами предметной области дисциплины, понимание их

особенностей и взаимосвязи между ними:

1. История финансовых вычислений.

322. Временной фактор в экономических расчетах. Основные сведения о

процентах.

3. Сущность и формула простых процентов. Способы учета базы

измерения времени.

4. Начисление процентов в смежных календарных периодах и при

переменных ставках.

5. Сущность и формула наращения сложных процентов. Соотношение

роста по простым и сложным годовым процентам.

6. Начисление сложных процентов несколько раз в году.

7. Наращение по сложным процентам при дробном количестве периодов

начисления.

8. Сущность и методы дисконтирования.

9. Математическое дисконтирование по простым процентам.

10. Операции с простой учетной ставкой (наращение и дисконтирование

по простой учетной ставке).

11. Математическое дисконтирование по сложным процентам.

12. Операции со сложной учетной ставкой (наращение и дисконтирование

по сложной учетной ставке).

13. Эквивалентности процентных ставок и платежей.

14. Номинальная и эффективная ставки процента. Эквивалентность

процентных ставок.

15. Уравнение эквивалентности.

16. Учет инфляции в экономических расчетах.

17. Потоки платежей, их классификация и основные параметры.

18. Наращение и приведение финансовых рент.

19. Формы ссуд и амортизация долга.

20. Погашение долга равными суммами (равномерно погашаемые ссуды).

21. Равные процентные выплаты (срочная ссуда).

22. Равные срочные выплаты (аннуитетная ссуда).

23. Ссуды, погашаемые в рассрочку.

24. Формирование погасительного фонда.

25. Погашение ипотечной ссуды.

26. Методы расчета амортизационных отчислений.

27. Финансовые вычисления на рынке ценных бумаг.

28. Автоматизация финансовых вычислений.

29. Финансовые вычисления с использованием финансовых функций

электронных таблиц MS EXCEL.

30. Финансовые онлайнкалькуляторы.

Задания 2 типа

Задания на анализ ситуации из предметной области дисциплины и

выявление способности обучаемых выбирать и применять

соответствующие принципы и методы решения практических проблем,

33близких к профессиональной деятельности:

1. Как изменяется стоимость денег во времени?

2. Что такое проценты?

3. Что такое процентная ставка?

4. Что такое наращённая сумма?

5. Напишите формулы для наращённых сумм при наращении по простой

ставке наращения.

6. Опишите три метода расчёта срока ссуды при начислении по простым

процентам.

7. Что такое реинвестирование?

8. Что такое дисконтирование по простым процентам?

9. В чём разница между дисконтированием и дисконтом?

10. Дайте определение учётной ставки по простым процентам.

11. Напишите формулы для вычисления выплачиваемых банком сумм при

учёте векселя по простым процентам.

12. Выведете формулы для срока ссуды и величины процентной ставки

при начислении по простым процентам.

13. Проведите сопоставление ставки наращения и учетной ставки.

14. Формула наращения по сложным процентам.

15. Сравнение наращенных величин при применении ставок и сложных

процентов для различных периодов времени.

16. Формула наращения по сложным процентам, когда ставка меняется во

времени.

17. Номинальная и эффективная ставки процентов.

18. Учет (дисконтирование) по сложной ставке процентов и сложной

учетной ставке.

19. Номинальная и эффективная учетные ставки процентов.

20. Непрерывные проценты.

21. Что есть сила роста?

22. Наращение и дисконтирование.

23. Связь дискретных и непрерывных процентных ставок.

24. Эквивалентность процентных ставок.

25. Формулы, устанавливающие эквивалентность между различными

видами ставок.

26. Перечислите варианты конвертации валюты и наращения простых

процентов.

27. Написать формулы наращения суммы по простым процентам по

каждому варианту конвертации валюты.

28. Что есть контур финансовой операции?

29. Укажите соотношение между современной и конечной величинами

потока.

30. Какие потоки называются регулярными и нерегулярными?

3431. Дать определение наращенной суммы современной стоимостью потока

платежей.

32. Какие ренты называются постоянными?

33. Дать определение годовой ренты, ренты с начислением по

номинальной процентной ставке, рсрочной ренты, непрерывной ренты.

34. Перечислите типы непрерывных потоянных рент.

35. Дать определение ренты постнумерандо.

36. Что такое рента пренумерандо?

37. В чем отличие отложенной ренты от обычной.

38. Написать формулу для современной стоимости вечной ренты.

39. Поясните смысл замкнутого контура кредитной операции (начисление

процентов по сложной ставке).

40. Что такое баланс современных величин?

41. Объясните смысл доходности ссудных и учетных операций,

предполагающих удержание комиссионных.

42. Чему равна доходность ссудных и учетных операций не

предполагающих удержание комиссионных с периодической выплатой

процентов несколько раз или 1 раз в году?

43. Чему равна доходность ссудных и учетных операций,

предполагающих удержание комиссионных с периодической выплатой

процентов несколько раз или 1 раз в году?

44. Что такое форфейтная операция?

45. В чем смысл ипотечных ссуд?

46. Перечислите виды ипотечных ссуд.

47. Что такое льготные кредиты?

48. В чем разница между абсолютным и относительным грантэлементом?

Задания 3 типа.

Задания на анализ ситуации из предметной области дисциплины и

выявление способности обучаемых выбирать и применять

соответствующие принципы и методы решения практических проблем,

близких к профессиональной деятельности:

1. Определить проценты и сумму долга, если ссуда равна 100 000 руб.,

срок 1,5 года, ставка простых процентов составляет 12% годовых.

2. (20 баллов). Клиент внес в банк 6,5 тыс. руб. под 10,5% годовых,

через 2 года и 180 дней он изъял вклад. Определить полученную им сумму при

использовании банком сложных процентов.

3. Господин Иванов занял у господина Петрова 9800 руб. и выдал ему

вексель, по которому обязался выплатить через три месяца 10 тыс. руб. Найти

простой годовой процент и соответственно простую годовую учетную ставку

35оказанной Петровым «финансовой» любезности.

4. Объедините три платежа: 150 000 руб. со сроком 3 марта, 100 000

руб. со сроком 1 августа и 0 000 руб. со сроком 1 октября.

Срок консолидированного платежа 1 июля, годовая ставка простых

процентов 18%, временная база К=365 дней.

5. Банк начисляет простые проценты на вклад 8000 руб., исходя из

годовой процентной ставки 12%. Найдите наращенную сумму и множитель

наращивания, если окончательный расчет был произведен через 9 месяцев.

6. Кредит в размере 100 000 руб. выдан на 2 года и 200 дней под ставку

21% годовых. Рассчитайте сумму долга на конец срока тремя способами (по

формуле сложных процентов, смешанным методом, с отбрасыванием дробной

части года), сравните результаты, сделайте выводы. Временная база К=360

дней.

7. Вексель был учтен за 50 дней до наступления срока погашения по

простой учетной ставке 16%. Какой эквивалентной простой ставкой

процентов измеряется доходность банка от этой операции? Временная база

К=365 дней.

8. Погасительные платежи заемщика в 220 000 руб. через 200 дней и в

180 000 руб. через 240 дней решено заменить одним платежом в 450 000 руб.

Найти срок консолидированного платежа, если простая годовая ставка равна

12%, временная база К=365 дней.

9. Каким должен быть срок ссуды в днях, для того чтобы долг, равный

100 тыс. руб., вырос до 120 тыс. руб. при условии, что начисляются простые

проценты по ставке 25% годовых? Временная база К=360 дней.

10.Ссуда в 300 тыс. руб. выдана сроком на шесть лет под сложные

проценты по ставке 12% годовых. Определить проценты и сумму

накопленного долга. Как изменится величина накопленного долга при

увеличении ставки процентов в два раза?

11.Определить размер ежегодных платежей простой финансовой ренты,

сформированной для создания через 4 года фонда в размере 500 000 руб.

Процентная ставка составляет 12% годовых.

12.Погасительные платежи заемщика в 160 000 руб. через 140 дней и в

190 000 руб. через 200 дней решено заменить одним платежом в 400 000 руб.

Найти срок консолидированного платежа, если простая годовая ставка равна

3616%, временная база К=365 дней.

13.Какую сумму необходимо положить в банк на 9 месяцев, чтобы

накопить 9000 руб., если он принимает вклады на условиях 30% годовых.

14.Клиент внес в банк 2,5 тыс. руб. под 9,5% годовых, через 2 года и 270

дней он изъял вклад. Определить полученную им сумму при использовании

банком сложных процентов.

15.Определить размер ежегодных платежей простой финансовой ренты,

сформированной для создания через 6 лет фонда в размере 750 000 руб.

Процентная ставка составляет 15% годовых.

16.Долг в сумме 500 тыс. руб. требуется погасить в течение 1 года 3 мес.

С 21 января 2011 года по 21 апреля 2012 года. Кредитор согласен получать

частичные платежи. Проценты начисляются по ставке 20% годовых.

Частичные платежи были следующими:

21 апреля 2011 г. 50 тыс. руб.,

21 июля 2011 г. 20 тыс. руб.,

21 октября 2011 г. 50 тыс. руб.,

21 января 2012 г. 50 тыс. руб.

Определить размер последнего платежа, для окончательного расчета.

17.Контракт предусматривает следующий порядок начисления

процентов: первый год — 16%, в каждом последующем полугодии ставка

повышается на 1%. Определить множитель наращения по простой ставке за 2,5

года.

18.Ссуда в 800 тыс. руб. выдана сроком на пять лет под сложные

проценты по ставке 10% годовых. Определить проценты и сумму

накопленного долга. Как изменится величина накопленного долга при

снижении ставки процентов в два раза?

19.Определить размер ежегодных платежей простой финансовой ренты,

сформированной для создания через 5 лет фонда в размере 600 000 руб.

Процентная ставка составляет 20% годовых.

20.Погасительные платежи заемщика в 180 000 руб. через 120 дней и в

220 000 руб. через 250 дней решено заменить одним платежом через 200 дней.

Найти размер консолидированного платежа, если простая годовая ставка

равна 18%, временная база К=365 дней.

21.На первоначальный капитал в сумме 500 тыс. руб. начисляются

37сложные проценты – 8% годовых в течение 4 лет. Найти наращенную сумму.

22.Пусть ставка налога на проценты равна 10%. Простая процентная

ставка – 30% годовых, срок начисления процентов – 3 года. Первоначальная

сумма ссуды — 1 млн руб. Определить размеры налога.

23.Переводной вексель выдан на сумму 200 тыс. руб. с уплатой 27

октября. Владелец учел его в банке 3 сентября по учетной ставке 8%. Какую

сумму он получил и чему равен дисконт?

24.Стороны договорились заменить обязательства, предусматривающие

платежи в 1,6 млн. руб. через 1 год и в 2,7 млн. руб. через 2 года одним в 5

млн. руб. Требуется определить срок консолидированного платежа, если

стороны согласились применять ставку сложных процентов равную 17%

годовых.

25.Администрация региона получила кредит в банке на сумму 7,0 млн.

руб. сроком на 5 лет. Процентная ставка по кредиту определена: 10,5% для 1

го года, для 2го года предусматривается надбавка к процентной ставке в

размере 1,5%, для 3го года и последующих лет — в размере 1,0%.

Определить сумму долга, подлежащую погашению по истечении срока займа.

26.В банк было положено 1500 руб. Через 1 год и 3 месяца на счете

оказалось 1631,25 руб. Какова ставка простых годовых процентов

выплачиваемых банком?

27.Вексель был учтен за 50 дней до наступления срока погашения по

простой учетной ставке 16%. Какой эквивалентной ставкой простых

процентов измеряется доходность банка от этой операции? Временная база

К=365 дней.

28.Объедините три платежа:

100 000 руб. со сроком 3 марта,

150 000 руб. со сроком 1 июля,

60 000 руб. со сроком 1 октября.

Срок консолидированного платежа 1 августа, годовая ставка простых

процентов 12%, временная база К=365 дней.

29.Инвестор имеет 1 млн. руб. и хочет, вложив их в банк на депозит,

получить через два года 1,5 млн. руб. Рассчитайте значение простой

процентной ставки.

3830.Банк начисляет сложные проценты на вклад исходя из годовой

номинальной процентной ставки 0,12. Найдите эффективную ставку при

ежемесячной капитализации процентов.

31.Какую сумму получит заемщик, если он подписал вексель на сумму

200000 руб. на срок полгода, простая годовая учетная ставка равна 17%?

32.Погасительные платежи заемщика в 150 000 руб. через 200 дней и в

200 000 руб. через 250 дней решено заменить одним платежом в 400 000 руб.

Найти срок консолидированного платежа, если простая годовая ставка равна

18%, временная база К=365 дней.

33.Определите годовую ставку простых процентов, при которой сумма в

5 тыс. руб. за три квартала возрастет до 6,5 тыс. руб.

34.Банк предлагает 12% годовых по сложным процентам. Инвестор,

делая вклад, желает иметь на счёте в банке через два года 10,8 млн. руб.

Рассчитайте сумму первоначального вклада.

35.Вексель на сумму 80 тыс. руб. учтен по сложной % ставке 16%

годовых, срок платежа наступает через 2,5 года. Определить сумму,

полученную заемщиком векселя.

36.Первоначальная сумма ссуды 100 000 руб., выдана на 3 года,

проценты начисляются по годовой ставке 20%. Требуется определить

конечную сумму долга, если: проценты начисляются один раз в конце года; б)

проценты начисляются два раза в год (в конце каждого полугодия). Результаты

сравните.

37.Ссуда в размере 1 млн. руб. выдана 20 января до 05 октября

включительно под 18% годовых. Какая сумма должна быть выплачена

кредитору в конце срока при начислении простых процентов.

38.При начислении сложных % на сумму вклада в первые 1,5 года

годовая ставка составляла 10%, в последующий год 9%, и еще 1,5 года – 8,5

%. Определить постоянную годовую ставку, которая бы обеспечила вкладчику

такой же доход, как и при переменной.

39.Долговое обязательство на сумму 800000 руб., срок оплаты которого

наступит через 6 лет, продается с дисконтом по сложной учетной ставке 15%

годовых. Какова сумма полученных денег за долг и величина дисконта, если

начисление % происходит ежеквартально.

3940.Погасительные платежи заемщика в 200 000 руб. через 150 дней и в

250 000 руб. через 250 дней решено заменить одним платежом через 200 дней.

Найти размер консолидированного платежа, если простая годовая ставка

равна 18%, временная база К=365 дней.

40