Поделиться

РАБОЧАЯ ПРОГРАММА

УЧЕБНОЙ ДИСЦИПЛИНЫ

«ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ»

2014 г.

Рабочая программа учебной дисциплины «Основы бухгалтерского учета в банках» разработана в соответствии с «Рекомендациями по реализации образовательной программы среднего (полного) общего образования в образовательных учреждениях начального профессионального и среднего профессионального образования в соответствии с федеральным базисным учебным планом и примерными учебными планами для образовательных учреждений Российской Федерации, реализующих программы общего образования» (письмо Департамента государственной политики и нормативно-правового регулирования в сфере образования Минобрнауки России от 29.05.2007 № 03 – 1180) и примерной программы учебной дисциплины «Основы бухгалтерского учета в банках» предназначенной для изучения основ бухгалтерского учета в банковской деятельности, в учреждениях среднего профессионального образования, реализующих образовательную программу среднего (полного) специалистов среднего звена и одобренной ФГАУ «Федеральный институт развития образования» 10.04.2008 г. и утвержденной Департаментом государственной политики и нормативно – правового регулирования в сфере образования Минобрнауки России 16.04.2008 г., на основе Федерального государственного образовательного стандарта (далее – ФГОС) по профессии среднего профессионального образования (далее – СПО): - 080110.02 Контролер банка

|

Организация-разработчик: |

Государственное бюджетное образовательное учреждение начального профессионального образования Ростовской области (ГБОУ НПО РО ПУ № 56) профессиональное училище № 56 |

Разработчик:

Абрамова Е. В., преподаватель специальных дисциплин

ГБОУ НПО РО ПУ № 56

Рекомендована ____________________________________________________________________________________________________________________________________

Заключение Экспертного совета №____________

от «____»__________20__ г.

Рецензенты:

1. _____________________

2. _____________________

Рассмотрена на заседании методической комиссии

Протокол № _1_ от «_28_» _августа_ 2014г.

Председатель МК __________ _М. В. Алдохина

СОДЕРЖАНИЕ

1. ПАСПОРТ рабочей ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ |

4 |

2. СТРУКТУРА и содержание УЧЕБНОЙ ДИСЦИПЛИНЫ |

6 |

3. условия реализации учебной дисциплины |

12 |

4. Контроль и оценка результатов Освоения учебной дисциплины |

13 |

1. паспорт рабочей ПРОГРАММЫ УЧЕБНОЙ ДИСЦИПЛИНЫ

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

1.1. Область применения программы

Программа учебной дисциплины «Основы бухгалтерского учета в банках» предназначена для изучения основ бухгалтерского учета в банках в учреждениях начального профессионального образования, реализующих образовательную программу среднего (полного) общего образования, при подготовке квалифицированных рабочих и является частью программы подготовки квалифицированных рабочих, служащих по профессии (ППКРС).

Основу рабочей программы составляет содержание, согласованное с требованиями федерального компонента государственного стандарта среднего (полного) общего образования базового уровня.

В программу включено профессионально направленное содержание, необходимое для усвоения профессиональной образовательной программы, формирования у обучающихся профессиональных компетенций.

Особое внимание в программе уделяется формированию системы знаний в области тенденций развития государственных и муниципальных финансов и денежно-кредитных отношений.

Программа учебной дисциплины «Основы бухгалтерского учета в банках» может быть использована при освоении профессий СПО «Контролер банка», в дополнительном профессиональном образовании при наличии основного (общего) образования.

1.2. Место дисциплины в структуре ППКРС: данная дисциплина относится к общепрофессиональному циклу основной образовательной программы.

1.3. Рабочая программа ориентирована на достижение следующих целей:

· освоение знаний о действующих правилах бухгалтерского учета банковской деятельности коммерческих банков;

· развитие экономического мышления, потребности в получении информации для принятия управленческих решений;

· воспитание ответственности за управленческие решения;

· овладение умением оформлять документально банковские операции и отражать их на счетах бухгалтерского учета.

· формирование способностей применять бухгалтерскую информацию для подготовки, обоснования и принятия управленческих решений.

В результате освоения дисциплины обучающийся должен уметь:

· ориентироваться в плане счетов бухгалтерского учета;

· группировать хозяйственные средства по составу и размещению, по источникам формирования и целевому назначению;

· группировать счета бухгалтерского баланса по разделам актива и пассива;

· присваивать номера лицевым счетам;

· составлять документацию аналитического учета;

· анализировать содержание документов синтетического учета;

· составлять бухгалтерcкие проводки по отражению в учете кассовых и депозитных операций.

В результате освоения дисциплины обучающийся должен знать:

· метод бухгалтерского учета и его элементы;

· строение и классификацию бухгалтерских счетов;

· задачи и требования к ведению бухгалтерского учета в кредитных организациях;

· основы организации и ведения бухгалтерского учета в кредитных организациях, документы синтетического и аналитического учета;

· принципы построения, структуру и содержание разделов плана счетов бухгалтерского учета кредитных организаций, порядок нумерации лицевых счетов;

· основные принципы организации документооборота, виды банковских документов, требования к их оформлению и хранению.

1.4. Рекомендуемое количество часов на освоение программы дисциплины:

максимальной учебной нагрузки обучающегося - 96 час, в том числе:

обязательной аудиторной учебной нагрузки обучающегося - 68 часа;

самостоятельной работы обучающегося - 28 часов.

2. СТРУКТУРА И СОДЕРЖАНИЕ УЧЕБНОЙ ДИСЦИПЛИНЫ

2.1. Объем учебной дисциплины и виды учебной работы

|

Вид учебной работы |

Объем часов |

|

Максимальная учебная нагрузка (всего) |

96 |

|

Обязательная аудиторная учебная нагрузка (всего) |

68 |

|

в том числе: |

|

|

практические занятия |

34 |

|

контрольные работы |

4 |

|

Самостоятельная работа обучающегося (всего) |

28 |

|

в том числе: |

|

|

самостоятельная работа над курсовой работой (проектом) (если предусмотрено) |

- |

|

Итоговая аттестация в форме дифференцированного зачёта.

|

|

|

Наименование разделов и тем |

Содержание учебного материала, лабораторные работы и практические занятия, самостоятельная работа обучающихся, курсовая работа (проект) (если предусмотрены) |

Объем часов |

Уровень освоения |

||

|

1 |

2 |

3 |

4 |

||

|

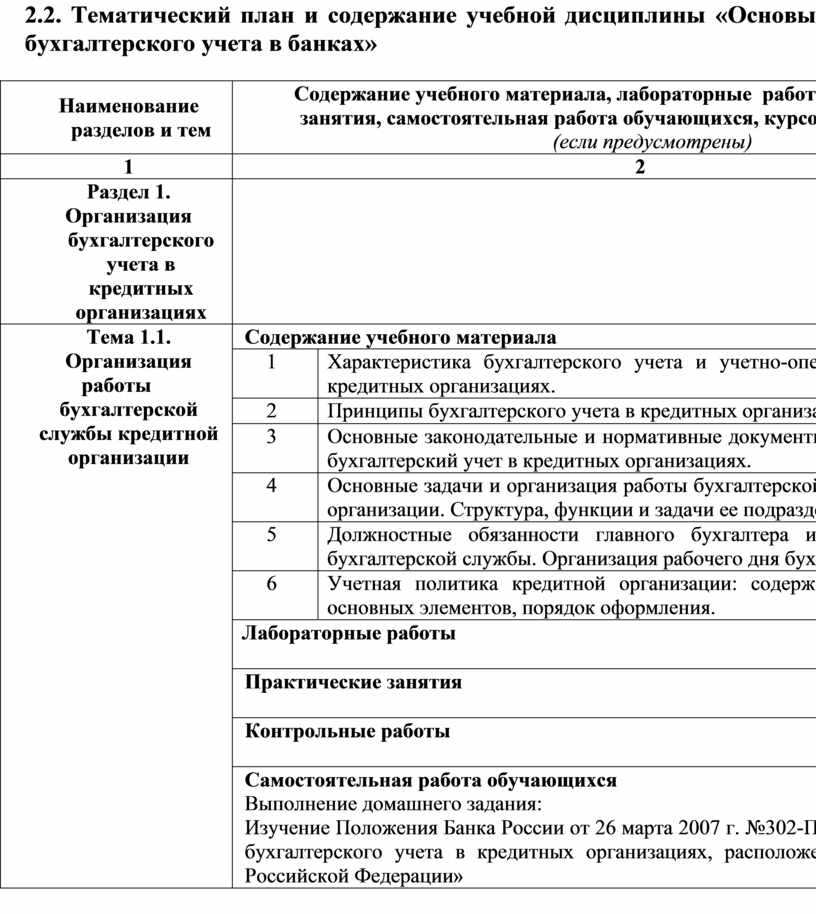

Раздел 1. Организация бухгалтерского учета в кредитных организациях |

|

|

|

||

|

Тема 1.1. Организация работы бухгалтерской службы кредитной организации |

Содержание учебного материала |

6

|

|

||

|

1 |

Характеристика бухгалтерского учета и учетно-операционной работы в кредитных организациях. |

1 |

|||

|

2 |

Принципы бухгалтерского учета в кредитных организациях. |

||||

|

3 |

Основные законодательные и нормативные документы, регламентирующие бухгалтерский учет в кредитных организациях. |

||||

|

4 |

Основные задачи и организация работы бухгалтерской службы в кредитной организации. Структура, функции и задачи ее подразделений. |

||||

|

5 |

Должностные обязанности главного бухгалтера и других работников бухгалтерской службы. Организация рабочего дня бухгалтерской службы. |

||||

|

6 |

Учетная политика кредитной организации: содержание, характеристика основных элементов, порядок оформления. |

||||

|

Лабораторные работы |

не предусмотрено |

|

|||

|

Практические занятия |

не предусмотрено |

||||

|

Контрольные работы |

не предусмотрено |

||||

|

Самостоятельная работа обучающихся Выполнение домашнего задания: Изучение Положения Банка России от 26 марта 2007 г. №302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» |

6 |

||||

|

Тема 1.2. Особенности бухгалтерского учета в банках |

Содержание учебного материала |

10

|

|||

|

1 |

План счетов кредитных организаций, его назначение и принципы построения. |

1 |

|||

|

2 |

Счета первого и второго порядка, разделение расчетных счетов клиентов по признакам собственности и видам деятельности. |

||||

|

3 |

Понятие и содержание рабочего плана счетов, парные счета, счета без признака счета. Порядок нумерации лицевых счетов. |

||||

|

4 |

Характеристика разделов плана счетов кредитной организации: балансовые счета, счета доверительного управления, внебалансовые, счета для учета срочных операций, счета депо. |

||||

|

5 |

Объекты бухгалтерского учета и их классификация. Основные элементы бухгалтерского учета в банке: двойная запись, бухгалтерские проводки, бухгалтерские счета. |

||||

|

6 |

Структура активного и пассивного счета. |

||||

|

7 |

Назначение бухгалтерского баланса коммерческого банка. Структура бухгалтерского баланса коммерческого банка. |

||||

|

Лабораторные работы |

не предусмотрено |

|

|||

|

Практические занятия Изучение Плана счетов кредитных организаций Группировка счетов актива и пассива. Отражение операций банка по основным балансовым счетам. Составление баланса. |

8 |

||||

|

Контрольные работы |

не предусмотрено |

||||

|

Самостоятельная работа обучающихся Выполнение домашнего задания: Оформить схемы счетов актива и пассива |

3 |

||||

|

Тема 1.3. Аналитический и синтетический учет в банках |

Содержание учебного материала |

3

|

|||

|

1 |

Организация аналитического учета в банке. Документы аналитического учета. Лицевые счета. Схема нумерации лицевых счетов. |

1 |

|||

|

2 |

Синтетический учет. Документы синтетического учета. |

||||

|

3 |

Взаимосвязь данных синтетического и аналитического учета и порядок их сверки. |

|

|||

|

Лабораторные работы |

не предусмотрено |

|

|||

|

Практические занятия Присвоение номеров лицевым счетам в зависимости от их назначения. Составление выписки из лицевого счета. Составление оборотных ведомостей. |

8 |

||||

|

Контрольные работы |

не предусмотрено |

||||

|

Самостоятельная работа обучающихся Выполнение домашнего задания: Оформить схему нумерации лицевых счетов. |

3 |

||||

|

Тема 1.4. Документация и документооборот банков

|

Содержание учебного материала |

4

|

|||

|

1 |

Виды банковских документов, их характеристика. Требования к оформлению документов. |

1 |

|||

|

2 |

Основные реквизиты документов. Порядок проверки и подписания документов работниками кредитной организации. |

||||

|

3 |

Основные принципы организации документооборота в кредитных организациях. Порядок формирования и хранения документов. |

||||

|

4 |

Порядок отражения в бухгалтерском учете исправительных записей |

|

|||

|

Лабораторные работы |

не предусмотрено |

|

|||

|

Практические занятия Открытие лицевого счета клиента Проверка правильности заполнения банковских документов, внесение исправительных записей в них |

4

|

||||

|

Контрольные работы |

не предусмотрено |

||||

|

Самостоятельная работа обучающихся Выполнение домашнего задания: Оформить таблицу «Виды банковских документов, их характеристика» |

3 |

||||

|

Тема 1.5. Внутрибанковский контроль |

Содержание учебного материала |

2

|

|||

|

1 |

Организация, задачи, значение и виды внутрибанковского контроля. |

1 |

|||

|

2 |

Порядок проведения последующего контроля. |

||||

|

Лабораторные работы |

не предусмотрено |

|

|||

|

Практические занятия

|

не предусмотрено |

||||

|

Контрольная работа |

1 |

||||

|

Самостоятельная работа обучающихся Выполнение домашнего задания: Положение ЦБ РФ от 16 декабря 2003 г. №242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» |

4 |

||||

|

Раздел 2. Учет кассовых операций |

|

|

|

||

|

Тема 2.1. Организация кассовой работы в банке |

Содержание учебного материала |

4

|

|

||

|

1 |

Организация работы и учет операций вечерних касс. Учет инкассированной денежной выручки.. |

1 |

|||

|

2 |

Организация работы операционных касс, расположенных вне помещений банка |

||||

|

3 |

Порядок приема и выдачи денежной наличности от организаций, учет операций. |

||||

|

4 |

Организация работы с денежной наличностью по обслуживанию населения, учет операций. |

||||

|

Лабораторные работы |

не предусмотрено |

|

|||

|

Практические занятия Отражение на счетах бухгалтерского учета кассовых операций |

4 |

||||

|

Контрольные работы |

не предусмотрено |

||||

|

Самостоятельная работа обучающихся Подготовить реферат «Организация работы с денежной наличностью при использовании программно-технических комплексов» |

4 |

||||

|

Раздел 3. Учет привлеченных депозитов |

|

|

|

||

|

Тема 3.1. Учет депозитных операций |

Содержание учебного материала |

2

|

|

||

|

1 |

Характеристика счетов по учету депозитных операций |

1 |

|||

|

2 |

Оформление и учет депозитов юридических лиц и граждан |

||||

|

Лабораторные работы |

не предусмотрено |

|

|||

|

Практические занятия Отражение на счетах бухгалтерского учета депозитных операций |

4 |

||||

|

Контрольные работы |

не предусмотрено |

||||

|

Самостоятельная работа обучающихся Выполнение домашнего задания: Особенности и характеристика выпуска сберегательных сертификатов |

4 |

||||

|

Дифференцированный зачет |

4 |

|

|||

|

ИТОГО: |

96 |

||||

|

|

|

|||

Для характеристики уровня освоения учебного материала используются следующие обозначения:

1. – ознакомительный (узнавание ранее изученных объектов, свойств);

2. – репродуктивный (выполнение деятельности по образцу, инструкции или под руководством)

3. – продуктивный (планирование и самостоятельное выполнение деятельности, решение проблемных задач

3.1. Требования к минимальному материально-техническому обеспечению

Реализация программы дисциплины требует наличия учебного кабинета по основам бухгалтерского учета в банках.

Оборудование учебного кабинета: рабочий стол преподавателя; настенная доска; посадочные места по количеству обучающихся; шкафы для комплектов наглядных пособий, макетов и образцов изучаемых документов; дидактических материалов; учебно-планирующая документация, учебно-методические материалы.

Оборудование мастерской и рабочих мест мастерской: нет.

Оборудование лаборатории и рабочих мест лаборатории: нет.

Перечень рекомендуемых учебных изданий, Интернет-ресурсов, дополнительной литературы

Основные источники:

1. Золотова Е.А. Учет и операционная деятельность в коммерческих банках: учебное пособие – М.: Финансы и статистика; ИНФРА-М, 2011 г.

2. Бухгалтерский учет в коммерческих банках: Учебное пособие / Л. В. Усатова, М. С. Сероштан, Е. В. Арская. – М.: Издательско-торговая корпорация «Дашков и Ко», 2011 г., 391 с.

Дополнительные источники:

1. Мерцалова А. И. Учет и операционная деятельность в кредитных организациях: учебное пособие / А. И.Мерцалова, А.Л.Лазаренко.- М.: ФОРУМ: ИНФРА-М, 2011 г.

2. Шевчук Д. А. Учет в банках. Серия: Зачет и экзамен. М. Изд-во «Феникс» , 2007 г

Официальный сайт Центрального банка Российской Федерации - www.cbr.ru.

Электронный ресурс Министерства финансов РФ.-Режим доступа: www.minfin.ru

Межбанковская расчетная система: www.ibclearing.ru

Справочно-правовая система «КонсультантПлюс»: www.consultant.ru

|

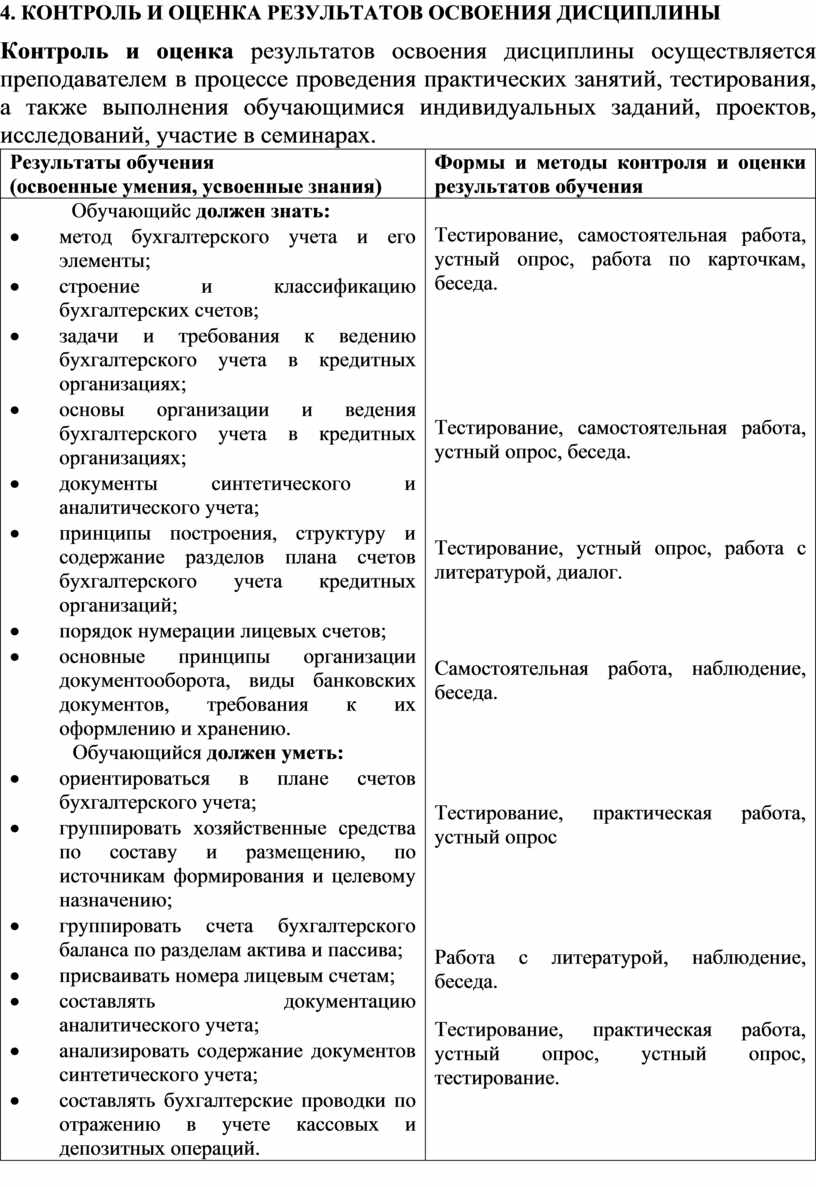

Результаты обучения (освоенные умения, усвоенные знания) |

Формы и методы контроля и оценки результатов обучения |

|

Обучающийс должен знать: · метод бухгалтерского учета и его элементы; · строение и классификацию бухгалтерских счетов; · задачи и требования к ведению бухгалтерского учета в кредитных организациях; · основы организации и ведения бухгалтерского учета в кредитных организациях; · документы синтетического и аналитического учета; · принципы построения, структуру и содержание разделов плана счетов бухгалтерского учета кредитных организаций; · порядок нумерации лицевых счетов; · основные принципы организации документооборота, виды банковских документов, требования к их оформлению и хранению. Обучающийся должен уметь: · ориентироваться в плане счетов бухгалтерского учета; · группировать хозяйственные средства по составу и размещению, по источникам формирования и целевому назначению; · группировать счета бухгалтерского баланса по разделам актива и пассива; · присваивать номера лицевым счетам; · составлять документацию аналитического учета; · анализировать содержание документов синтетического учета; · составлять бухгалтерcкие проводки по отражению в учете кассовых и депозитных операций. |

Тестирование, самостоятельная работа, устный опрос, работа по карточкам, беседа.

Тестирование, самостоятельная работа, устный опрос, беседа.

Тестирование, устный опрос, работа с литературой, диалог.

Самостоятельная работа, наблюдение, беседа.

Тестирование, практическая работа, устный опрос

Работа с литературой, наблюдение, беседа.

Тестирование, практическая работа, устный опрос, устный опрос, тестирование.

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.