Поделиться

РАБОЧИЙ ЛИСТ

Экономика и бухгалтерский учет гостиничного предприятия

по теме «Финансовая устойчивость, платежеспособность и рентабельность предприятия ИГиТ (индустрии гостеприимства и туризма)»

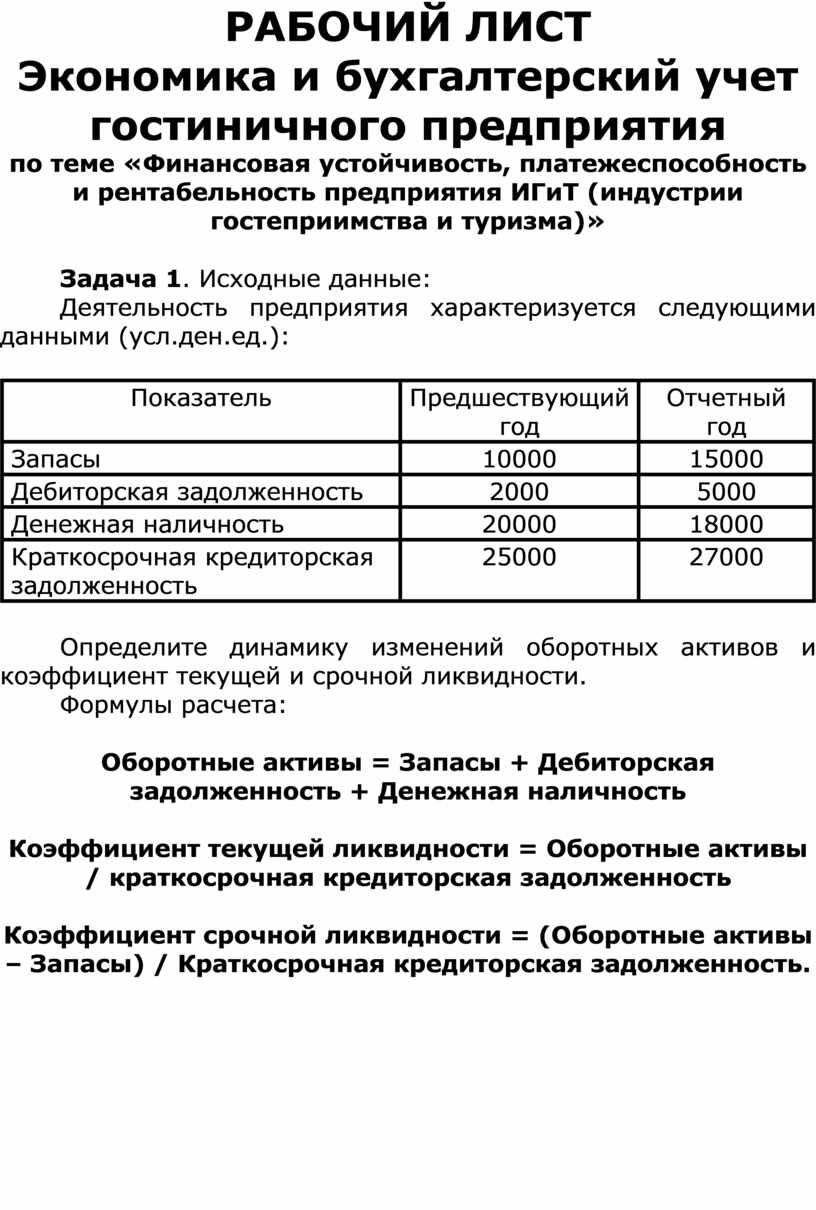

Задача 1. Исходные данные:

Деятельность предприятия характеризуется следующими данными (усл.ден.ед.):

|

Показатель |

Предшествующий год |

Отчетный год |

|

Запасы |

10000 |

15000 |

|

Дебиторская задолженность |

2000 |

5000 |

|

Денежная наличность |

20000 |

18000 |

|

Краткосрочная кредиторская задолженность |

25000 |

27000 |

Определите динамику изменений оборотных активов и коэффициент текущей и срочной ликвидности.

Формулы расчета:

Оборотные активы = Запасы + Дебиторская задолженность + Денежная наличность

Коэффициент текущей ликвидности = Оборотные активы / краткосрочная кредиторская задолженность

Коэффициент срочной ликвидности = (Оборотные активы – Запасы) / Краткосрочная кредиторская задолженность.

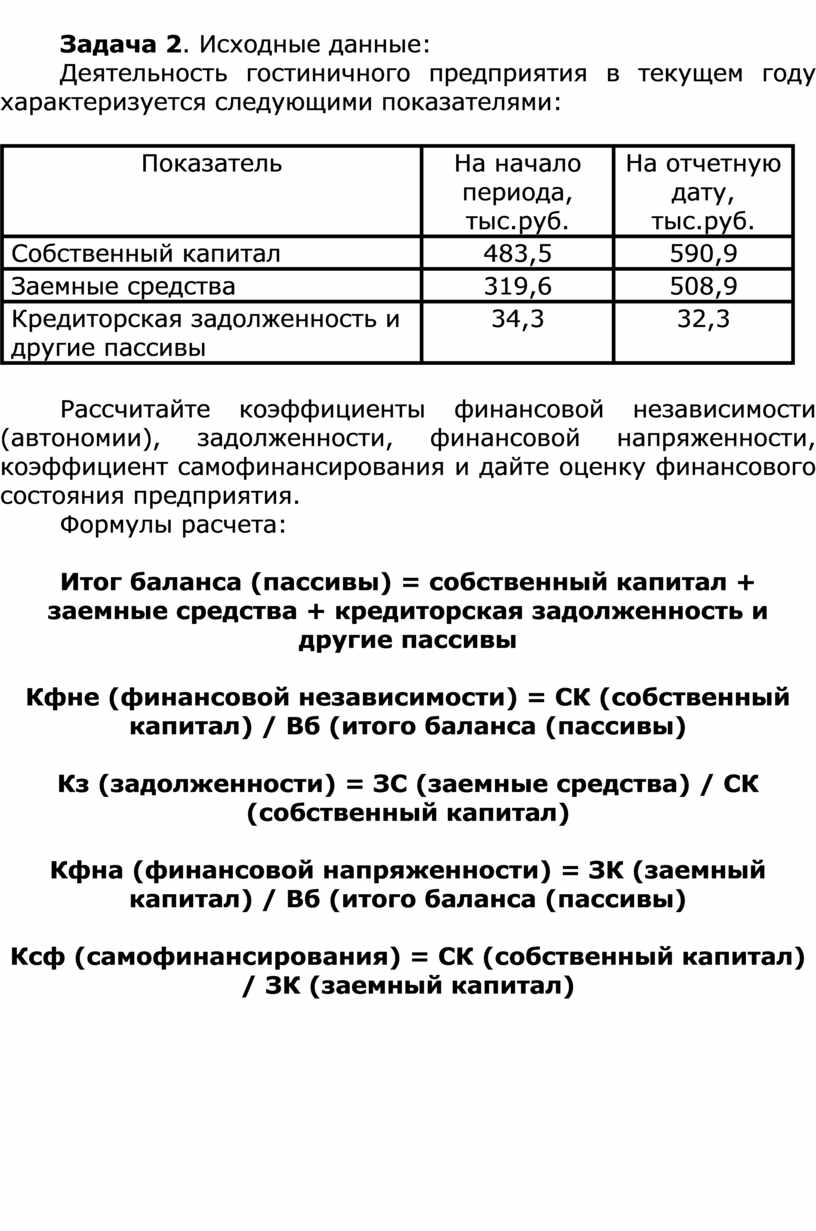

Задача 2. Исходные данные:

Деятельность гостиничного предприятия в текущем году характеризуется следующими показателями:

|

Показатель |

На начало периода, тыс.руб. |

На отчетную дату, тыс.руб. |

|

Собственный капитал |

483,5 |

590,9 |

|

Заемные средства |

319,6 |

508,9 |

|

Кредиторская задолженность и другие пассивы |

34,3 |

32,3 |

Рассчитайте коэффициенты финансовой независимости (автономии), задолженности, финансовой напряженности, коэффициент самофинансирования и дайте оценку финансового состояния предприятия.

Формулы расчета:

Итог баланса (пассивы) = собственный капитал + заемные средства + кредиторская задолженность и другие пассивы

Кфне (финансовой независимости) = СК (собственный капитал) / Вб (итого баланса (пассивы)

Кз (задолженности) = ЗС (заемные средства) / СК (собственный капитал)

Кфна (финансовой напряженности) = ЗК (заемный капитал) / Вб (итого баланса (пассивы)

Ксф (самофинансирования) = СК (собственный капитал) / ЗК (заемный капитал)

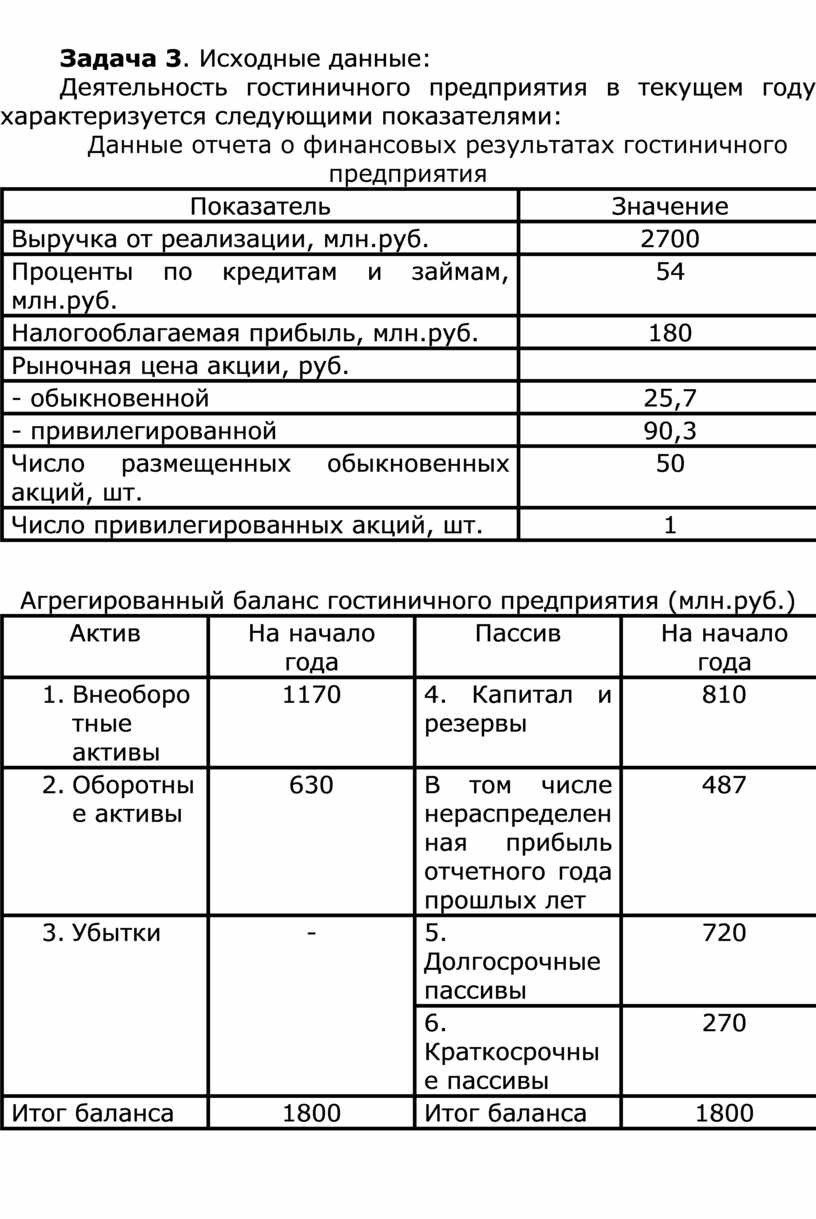

Задача 3. Исходные данные:

Деятельность гостиничного предприятия в текущем году характеризуется следующими показателями:

Данные отчета о финансовых результатах гостиничного предприятия

|

Показатель |

Значение |

|

Выручка от реализации, млн.руб. |

2700 |

|

Проценты по кредитам и займам, млн.руб. |

54 |

|

Налогооблагаемая прибыль, млн.руб. |

180 |

|

Рыночная цена акции, руб. |

|

|

- обыкновенной |

25,7 |

|

- привилегированной |

90,3 |

|

Число размещенных обыкновенных акций, шт. |

50 |

|

Число привилегированных акций, шт. |

1 |

Агрегированный баланс гостиничного предприятия (млн.руб.)

|

Актив |

На начало года |

Пассив |

На начало года |

|

1. Внеоборотные активы |

1170 |

4. Капитал и резервы |

810

|

|

2. Оборотные активы |

630 |

В том числе нераспределенная прибыль отчетного года прошлых лет |

487 |

|

3. Убытки |

- |

5. Долгосрочные пассивы |

720 |

|

6. Краткосрочные пассивы |

270 |

||

|

Итог баланса |

1800 |

Итог баланса |

1800 |

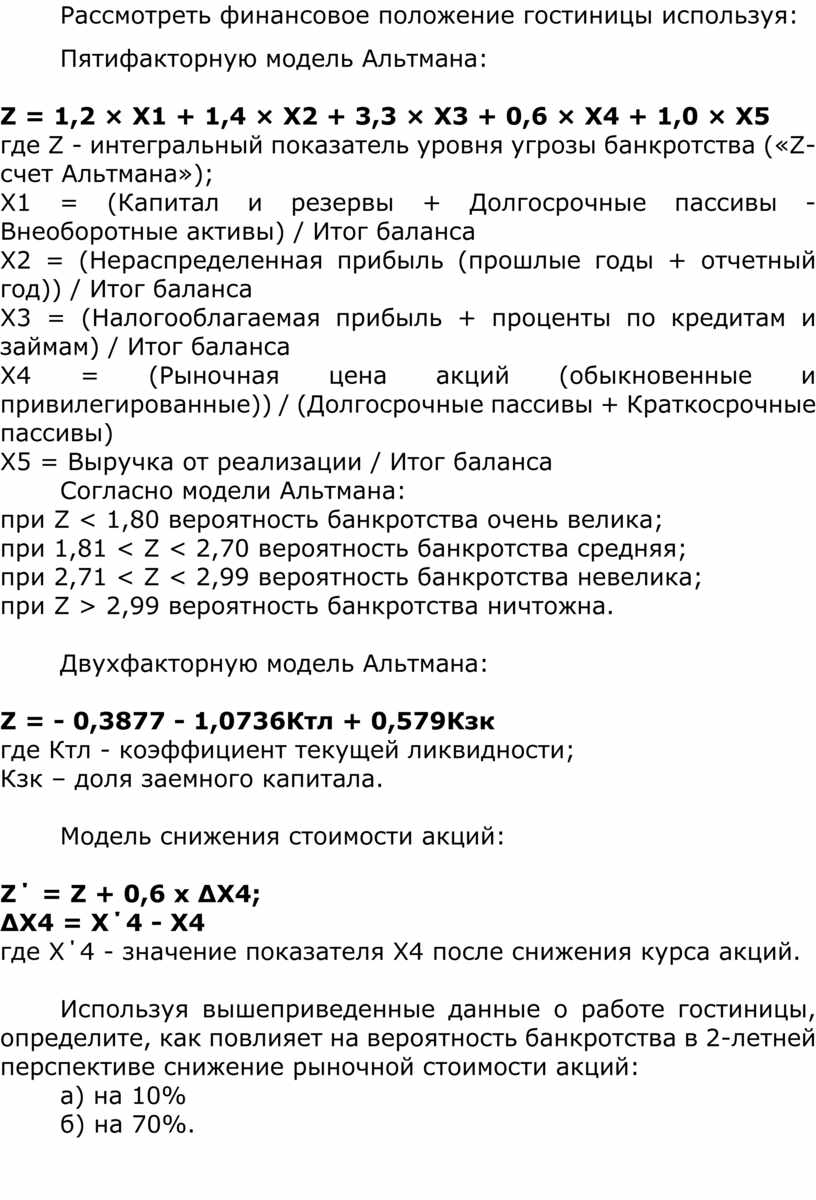

Рассмотреть финансовое положение гостиницы используя:

Пятифакторную модель Альтмана:

Z = 1,2 × Х1 + 1,4 × X2 + 3,3 × X3 + 0,6 × X4 + 1,0 × Х5

где Z - интегральный показатель уровня угрозы банкротства («Z-счет Альтмана»);

Х1 = (Капитал и резервы + Долгосрочные пассивы - Внеоборотные активы) / Итог баланса

X2 = (Нераспределенная прибыль (прошлые годы + отчетный год)) / Итог баланса

X3 = (Налогооблагаемая прибыль + проценты по кредитам и займам) / Итог баланса

Х4 = (Рыночная цена акций (обыкновенные и привилегированные)) / (Долгосрочные пассивы + Краткосрочные пассивы)

Х5 = Выручка от реализации / Итог баланса

Согласно модели Альтмана:

при Z < 1,80 вероятность банкротства очень велика;

при 1,81 < Z < 2,70 вероятность банкротства средняя;

при 2,71 < Z < 2,99 вероятность банкротства невелика;

при Z > 2,99 вероятность банкротства ничтожна.

Двухфакторную модель Альтмана:

Z = - 0,3877 - 1,0736Ктл + 0,579Кзк

где Ктл - коэффициент текущей ликвидности;

Кзк – доля заемного капитала.

Модель снижения стоимости акций:

Z΄ = Z + 0,6 х ∆Х4;

ΔХ4 = Х΄4 - Х4

где Х΄4 - значение показателя X4 после снижения курса акций.

Используя вышеприведенные данные о работе гостиницы, определите, как повлияет на вероятность банкротства в 2-летней перспективе снижение рыночной стоимости акций:

а) на 10%

б) на 70%.

Решение:

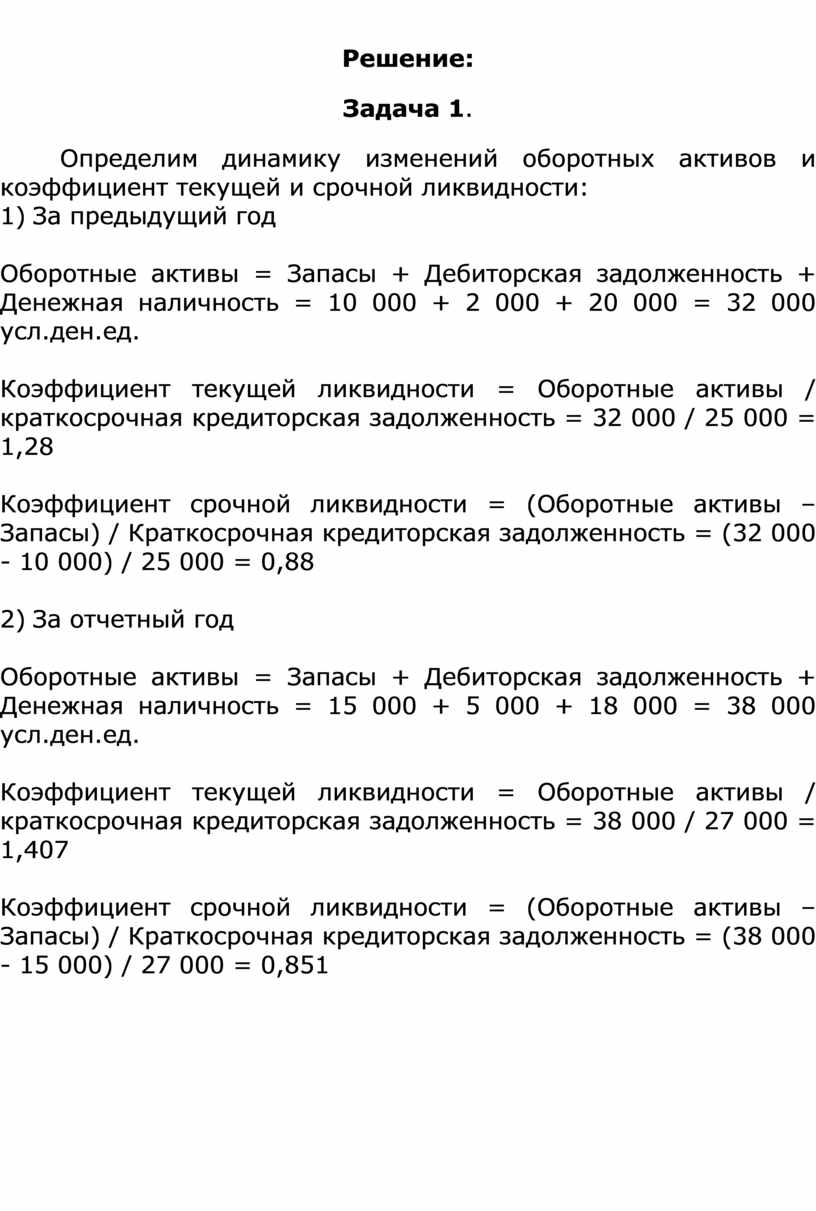

Задача 1.

Определим динамику изменений оборотных активов и коэффициент текущей и срочной ликвидности:

1) За предыдущий год

Оборотные активы = Запасы + Дебиторская задолженность + Денежная наличность = 10 000 + 2 000 + 20 000 = 32 000 усл.ден.ед.

Коэффициент текущей ликвидности = Оборотные активы / краткосрочная кредиторская задолженность = 32 000 / 25 000 = 1,28

Коэффициент срочной ликвидности = (Оборотные активы – Запасы) / Краткосрочная кредиторская задолженность = (32 000 - 10 000) / 25 000 = 0,88

2) За отчетный год

Оборотные активы = Запасы + Дебиторская задолженность + Денежная наличность = 15 000 + 5 000 + 18 000 = 38 000 усл.ден.ед.

Коэффициент текущей ликвидности = Оборотные активы / краткосрочная кредиторская задолженность = 38 000 / 27 000 = 1,407

Коэффициент срочной ликвидности = (Оборотные активы – Запасы) / Краткосрочная кредиторская задолженность = (38 000 - 15 000) / 27 000 = 0,851

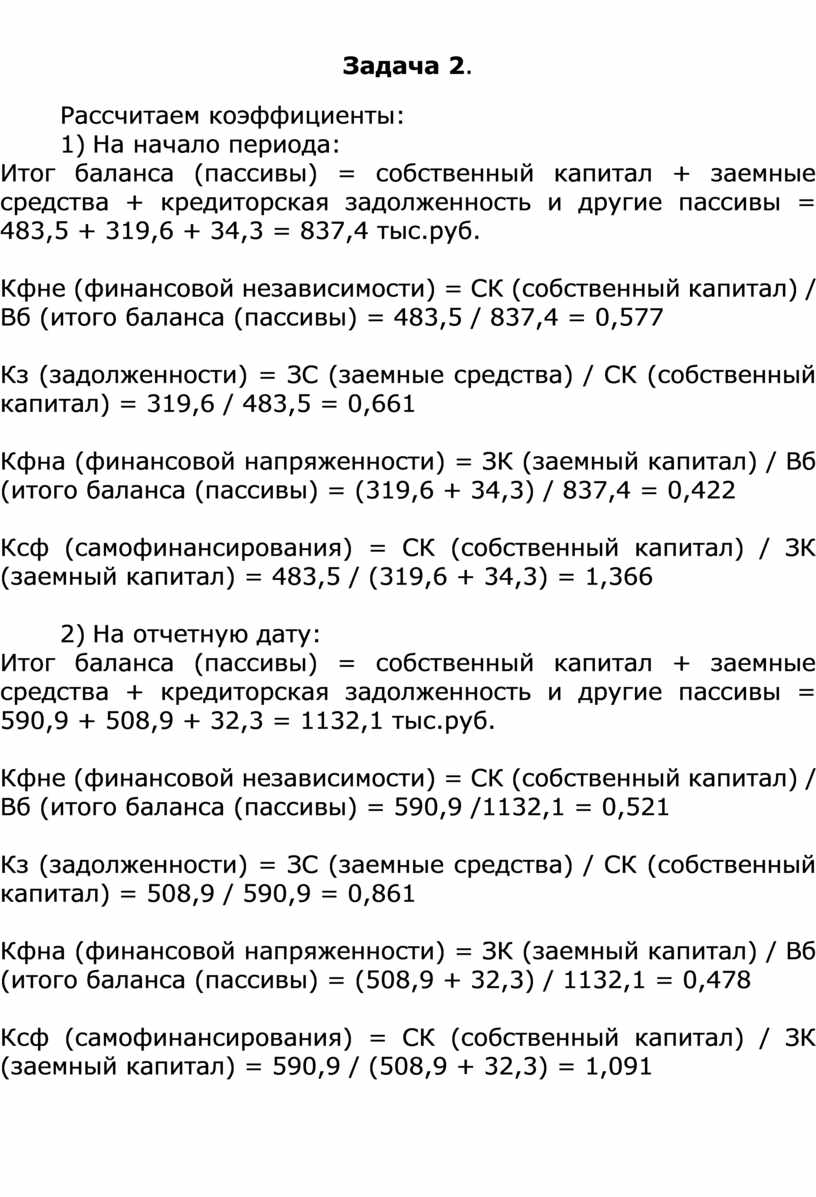

Задача 2.

Рассчитаем коэффициенты:

1) На начало периода:

Итог баланса (пассивы) = собственный капитал + заемные средства + кредиторская задолженность и другие пассивы = 483,5 + 319,6 + 34,3 = 837,4 тыс.руб.

Кфне (финансовой независимости) = СК (собственный капитал) / Вб (итого баланса (пассивы) = 483,5 / 837,4 = 0,577

Кз (задолженности) = ЗС (заемные средства) / СК (собственный капитал) = 319,6 / 483,5 = 0,661

Кфна (финансовой напряженности) = ЗК (заемный капитал) / Вб (итого баланса (пассивы) = (319,6 + 34,3) / 837,4 = 0,422

Ксф (самофинансирования) = СК (собственный капитал) / ЗК (заемный капитал) = 483,5 / (319,6 + 34,3) = 1,366

2) На отчетную дату:

Итог баланса (пассивы) = собственный капитал + заемные средства + кредиторская задолженность и другие пассивы = 590,9 + 508,9 + 32,3 = 1132,1 тыс.руб.

Кфне (финансовой независимости) = СК (собственный капитал) / Вб (итого баланса (пассивы) = 590,9 /1132,1 = 0,521

Кз (задолженности) = ЗС (заемные средства) / СК (собственный капитал) = 508,9 / 590,9 = 0,861

Кфна (финансовой напряженности) = ЗК (заемный капитал) / Вб (итого баланса (пассивы) = (508,9 + 32,3) / 1132,1 = 0,478

Ксф (самофинансирования) = СК (собственный капитал) / ЗК (заемный капитал) = 590,9 / (508,9 + 32,3) = 1,091

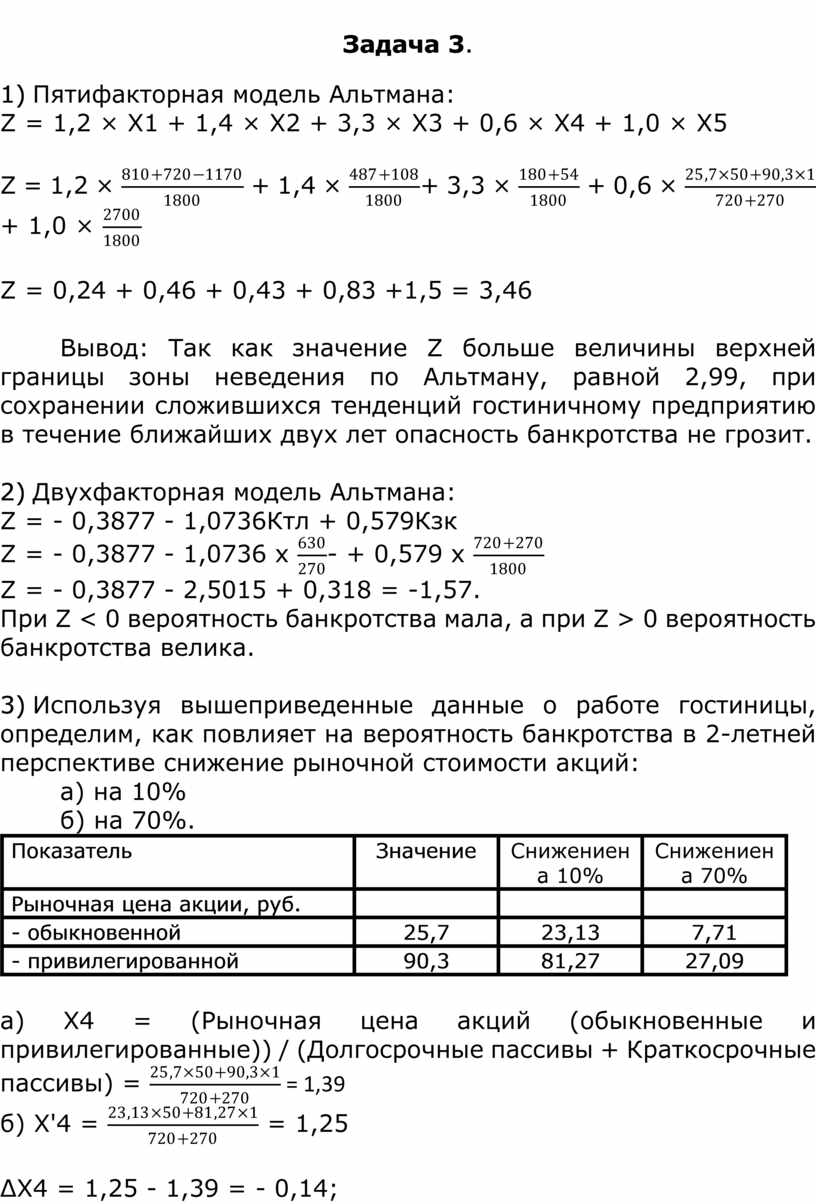

Задача 3.

1) Пятифакторная модель Альтмана:

Z = 1,2 × Х1 + 1,4 × X2 + 3,3 × X3 + 0,6 × X4 + 1,0 × Х5

Z = 1,2 × ![]() + 1,4 ×

+ 1,4 × ![]() + 3,3 ×

+ 3,3 × ![]() + 0,6 ×

+ 0,6 × ![]() + 1,0 ×

+ 1,0 × ![]()

Z = 0,24 + 0,46 + 0,43 + 0,83 +1,5 = 3,46

Вывод: Так как значение Z больше величины верхней границы зоны неведения по Альтману, равной 2,99, при сохранении сложившихся тенденций гостиничному предприятию в течение ближайших двух лет опасность банкротства не грозит.

2) Двухфакторная модель Альтмана:

Z = - 0,3877 - 1,0736Ктл + 0,579Кзк

Z = - 0,3877 - 1,0736 x ![]() - + 0,579 x

- + 0,579 x ![]()

Z = - 0,3877 - 2,5015 + 0,318 = -1,57.

При Z < 0 вероятность банкротства мала, а при Z > 0 вероятность банкротства велика.

3) Используя вышеприведенные данные о работе гостиницы, определим, как повлияет на вероятность банкротства в 2-летней перспективе снижение рыночной стоимости акций:

а) на 10%

б) на 70%.

|

Показатель |

Значение |

Снижениена 10% |

Снижениена 70% |

|

Рыночная цена акции, руб. |

|

|

|

|

- обыкновенной |

25,7 |

23,13 |

7,71 |

|

- привилегированной |

90,3 |

81,27 |

27,09 |

а) Х4 = (Рыночная цена акций (обыкновенные и привилегированные))

/ (Долгосрочные пассивы + Краткосрочные пассивы) = ![]() = 1,39

= 1,39

б) X'4 = ![]() = 1,25

= 1,25

ΔХ4 = 1,25 - 1,39 = - 0,14;

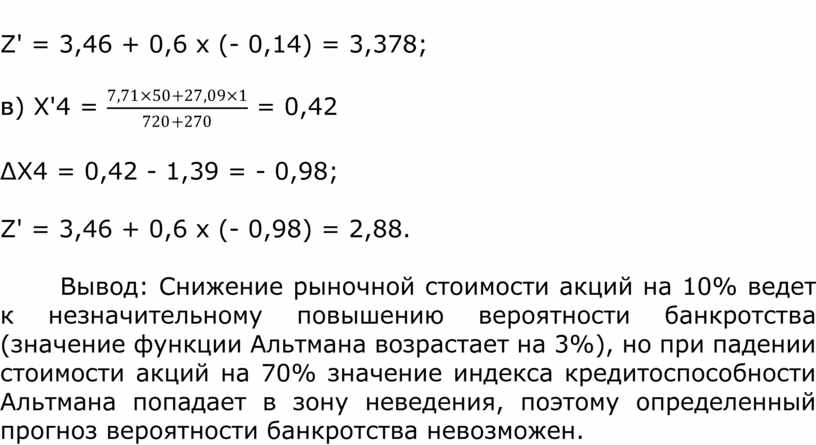

Z' = 3,46 + 0,6 x (- 0,14) = 3,378;

в) Х'4 = ![]() = 0,42

= 0,42

ΔХ4 = 0,42 - 1,39 = - 0,98;

Z' = 3,46 + 0,6 х (- 0,98) = 2,88.

Вывод: Снижение рыночной стоимости акций на 10% ведет к незначительному повышению вероятности банкротства (значение функции Альтмана возрастает на 3%), но при падении стоимости акций на 70% значение индекса кредитоспособности Альтмана попадает в зону неведения, поэтому определенный прогноз вероятности банкротства невозможен.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.