Поделиться

РАБОЧИЙ ЛИСТ

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

9. Регистры и формы бухгалтерского учета

Тест

1. Ученые регистры – это:

а) первичные документы;

6) таблицы специальной формы;

в) бухгалтерские книги.

2.

Регистры бухгалтерского учета предназначен для:

а) систематизации и накопления информации, содержащейся в

первичных документах;

6) обобщения результатов проверок;

в) учета основных средств.

3. Регистры бухгалтерского учета могут вестись:

a) в виде журналов ордеров:

б) в специальных книгах, на отдельных листах, в вид

компьютерных распечаток:

в) на отдельных листах.

4. Формы регистров разрабатываются:

а) Правительством РФ:

6) указами Президента РФ;

в) Министерством финансов РФ.

5. При ведении регистров на машинных носителях информации должна быть предусмотрена

возможность их:

а) вывода на бумажные носители информации;

б) сохранения в памяти компьютера;

в) редактирования.

6. По внешнему виду учетные регистры делятся на:

a) журналы и свободные листы:

б) книги, журналы и карточки;

в) бухгалтерские книги, карточки и свободные листы.

7. Карточки удобны для:

a) группировок учетных данных;

б) обобщения информации;

в) хранения.

8. Какие три вида карточек наиболее распространены?

а) Двусторонние, односторонние и многоколонные;

6) контокоррентные, материальные и многоколонные;

в) линейные, шахматные и многоколонные.

9. По характеру записей учетные регистры делятся на:

а) хронологические, систематические и комбинированные;

б) хронологические, постоянные и разовые;

в) хронологические, комбинированные и разовые.

10. Систематическим регистром является:

а) кассовая книга:

б) регистрационный журнал;

в) Главная книга.

11. Учетные регистры делятся на синтетические и аналитические:

а) по строению регистров;

б) по объему содержания операций;

в) по характеру записей.

12. Правильность отражения хозяйственных операций

в регистрах обеспечивает:

а) главный бухгалтер,

б) лицо, составившее и подписавшее их;

в) оператор компьютера.

13. Содержание учетных регистров является:

а) коммерческой тайной;

б) государственной тайной;

в) коммерческой тайной, а в случаях, предусмотренных законодательством РФ -

государственной тайной.

14. Лица, имеющие доступ к информации, содержащейся в учетных регистрах, за

ее разглашение:

а) несут ответственность, установленную законодательством РФ;

б) подлежат штрафу.

15. Записи в учетных регистрах должны быть:

а) краткими, четкими, ясными, разборчивыми;

6) полными, подробными, разборчивыми;

в) выполнены печатными буквами.

16. После утверждения годового отчета учетные регистры:

а) уничтожают;

6) группируют и обобщают;

в) сдают в архив.

17. Для исправления ошибок, допущенных в учетных регистрах в результате

описок, неправильного подсчета итогов, используют:

а) корректурный способ;

б) способ дополнительной проводки;

в) способ «красное сторно».

18. Когда в регистрах записана сумма меньше действительной, применяется:

а) корректурный способ;

б) способ дополнительной проводки;

в) способ «красное сторно».

19. Для исправления ошибочной корреспонденции счетов или большей, чем

следовало, суммы применяется:

а) способ дополнительной проводки;

б) способ «красное сторно»;

в) корректурный способ.

20. Сумму, отраженную в учете чернилами красного цвета, необходимо:

а) не принимать к учету;

б) прибавить;

в) вычесть.

21. Исправление ошибки корректурным способом производится следующим образом:

а) применяется корректирующая жидкость для аккуратности записи;

б) ошибочная запись зачеркивается одной чертой с оговоркой, подтверждающими

подписями и датой исправления;

в) ошибка аккуратно исправляется, рядом пишется: «Исправленному верить».

22. Одним из признаков, отличающих одну форму бухгалтерского учета от

другой, является:

а) количество применяемых регистров, их назначение, содержание и внешний

вид;

б) совокупность применяемых в бухгалтерском учете первичных документов;

а) порядок регистрации хозяйственной деятельности.

23. Какой учетный регистр условно подразделяется на две части: журнал

хронологической записи документов и главную книry?

а) Книга «журнал-главная»;

6) ведомость;

в) журнал ордер.

24. При какой форме бухгалтерского учета синтетический учет ведется в двух

регистрах - в регистрационном журнале и главной книге?

а) Книге «журнал-главная;

6) журнально-ордерной;

в) автоматизированной.

25. Бухгалтерским регистром, построенным по шахматному принципу на свободных

листах специального разграфления, является:

а) журнал-ордер;

6) мемориальный ордер;

в) регистрационный журнал.

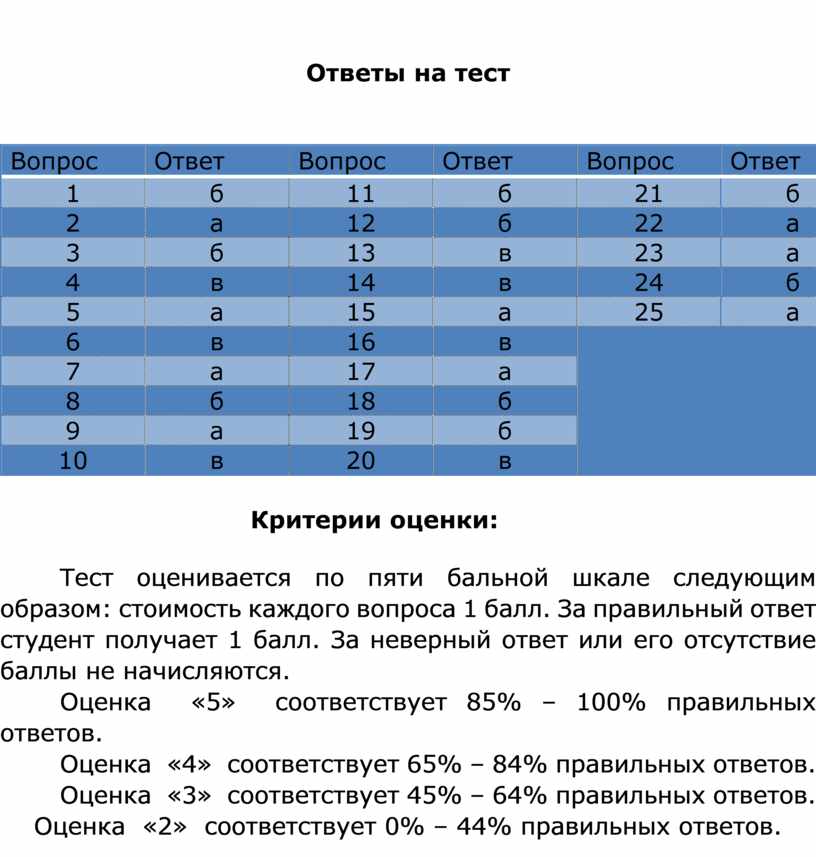

Ответы на тест

|

Вопрос |

Ответ |

Вопрос |

Ответ |

Вопрос |

Ответ |

|

1 |

б |

11 |

б |

21 |

б |

|

2 |

а |

12 |

б |

22 |

а |

|

3 |

б |

13 |

в |

23 |

а |

|

4 |

в |

14 |

в |

24 |

б |

|

5 |

а |

15 |

а |

25 |

а |

|

6 |

в |

16 |

в |

|

|

|

7 |

а |

17 |

а |

||

|

8 |

б |

18 |

б |

||

|

9 |

а |

19 |

б |

||

|

10 |

в |

20 |

в |

||

Критерии оценки:

Тест оценивается по пяти бальной шкале следующим образом: стоимость каждого вопроса 1 балл. За правильный ответ студент получает 1 балл. За неверный ответ или его отсутствие баллы не начисляются.

Оценка «5» соответствует 85% – 100% правильных ответов.

Оценка «4» соответствует 65% – 84% правильных ответов.

Оценка «3» соответствует 45% – 64% правильных ответов.

Оценка «2» соответствует 0% – 44% правильных ответов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.