Поделиться

РАСЧЕТ БОЛЬНИЧНЫХ И ДЕКРЕТНЫХ

Сразу отметим, что расчет сумм больничных и декретных похожий, разница лишь в том, что сумма больничного зависит от страхового стажа (до 5 лет, от 5 до 8 лет и свыше 8 лет уплаты страховых взносов), тогда как сумма декретных от страхового стажа не зависит и выплачивается в размере 100%.

Расчетный период, по которому определяется средняя зарплата

Обычным расчетным периодом для застрахованных лиц (включая работающих неполный рабочий день или неполную рабочую неделю) являются шесть месяцев, предшествующих месяцу, в котором наступила временная нетрудоспособность. В письме ФСС по ВПТ от 13.05.2011 г. №04-29-1157 говорится, что время простоя не по вине работника не исключается из расчетного периода и соответственно оплата за это время простоя учитывается при исчислении средней заработной платы для расчета пособия по временной нетрудоспособности.

Подробнее см. таблицу 6.

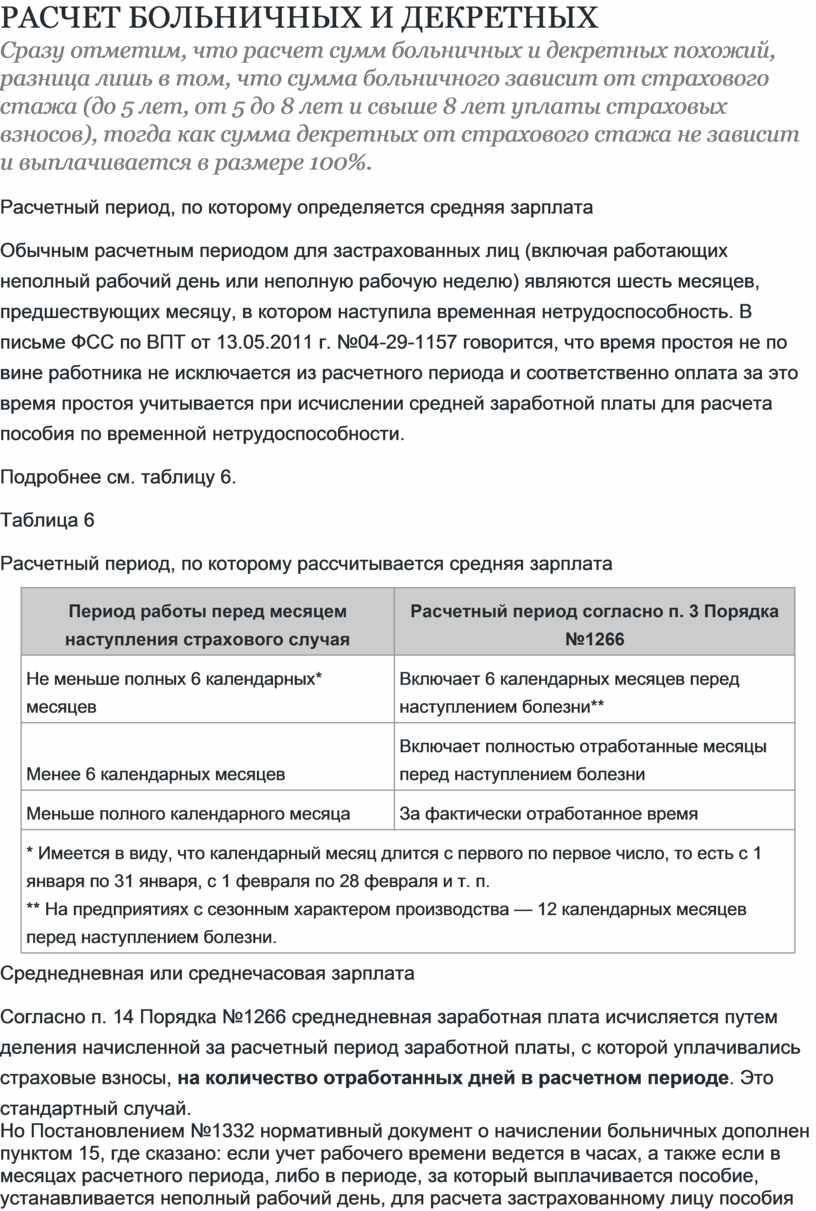

Таблица 6

Расчетный период, по которому рассчитывается средняя зарплата

|

Период работы перед месяцем наступления страхового случая |

Расчетный период согласно п. 3 Порядка №1266 |

|

Не меньше полных 6 календарных* месяцев |

Включает 6 календарных месяцев перед наступлением болезни** |

|

Менее 6 календарных месяцев |

Включает полностью отработанные месяцы перед наступлением болезни |

|

Меньше полного календарного месяца |

За фактически отработанное время |

|

* Имеется в виду, что

календарный месяц длится с первого по первое число, то есть с 1 января по 31

января, с 1 февраля по 28 февраля и т. п. |

|

Среднедневная или среднечасовая зарплата

Согласно п. 14 Порядка №1266 среднедневная заработная плата исчисляется путем деления начисленной за расчетный период заработной платы, с которой уплачивались страховые взносы, на количество отработанных дней в расчетном периоде. Это стандартный случай.

Но Постановлением №1332 нормативный документ о начислении больничных дополнен пунктом 15, где сказано: если учет рабочего времени ведется в часах, а также если в месяцах расчетного периода, либо в периоде, за который выплачивается пособие, устанавливается неполный рабочий день, для расчета застрахованному лицу пособия по временной нетрудоспособности и оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя применяется среднечасовая заработная плата.

Какие выплаты учитывают при исчислении средней зарплаты

Ответ на этот вопрос находим в п. 7 Порядка №1266: средняя заработная плата исчисляется исходя из начисленной зарплаты по видам выплат, включающих основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты (в т. ч. в натуральной форме), которые определяются согласно нормативно-правовым актам, принятым в соответствии с Законом об оплате труда, и подлежат обложению НДФЛ. Также при исчислении средней заработной платы для обеспечения пособием по временной нетрудоспособности учитываются все виды заработной платы в границах предельной суммы месячной заработной оплаты за отработанное время, на которую начисляются страховые взносы на общеобязательное государственное социальное страхование (ст. 53 Закона №2240).

И здесь есть несогласованность. Отпускные — это выплаты за неотработанное время, но они подлежат обложению и НДФЛ, и единым соцвзносом. По этому поводу имеется разъяснение Минтруда, предоставленное в письме от 05.06.2008 г. №295/020/99-08 (письмо не новое, но по аналогии оно может применяться и сегодня), где сказано: «Перечень расходов за неотработанное время, которые не включаются в расчет страховых выплат, указан в подпункте 2.2.12 Инструкции по статистике заработной платы, утвержденной приказом Государственного комитета статистики Украины от 13.01.2004 г. №5... Не должны включаться в расчет также выплаты за время, в течение которого работник не работал, но за ним сохранялся средний заработок, исчисленный в соответствии с постановлением Кабинета Министров Украины от 08.02.95 г. №100 (оплата всех видов отпусков)».

Пункт 9 Порядка №1266 также говорит, что доход для исчисления средней заработной платы включается в пределах максимальной величины заработной платы, с которой уплачивается единый социальный взнос (если у предприятия есть финансовые ресурсы для покрытия потери части заработной платы работникам за время болезни в размерах, превышающих максимальную величину, то оно может это сделать, но за счет собственной прибыли. Это право должно быть урегулировано в колдоговоре предприятия или в трудовом договоре с работником).

Расчет страхового стажа

Напомним, что страховой стаж, как определено п. 9 ст. 2 Закона №2240, это период, за который уплачены страховые взносы. В страховой стаж засчитывается общий трудовой стаж лица до вступления в силу Закона №2240 (ч. 2 ст. 7 Закона №2240), то есть до 1 января 2001 года. Размер пособия по временной нетрудоспособности, в соответствии со ст. 37 Закона №2240, зависит от страхового стажа (см. таблицу 1).

Как предоставляется пособие по беременности и родам

Механизм исчисления средней заработной платы для расчета пособия по беременности и родам с 15 декабря 2009 года изменен. С этой даты согласно п. 14 Порядка №1266 среднедневная заработная плата исчисляется путем деления начисленной за расчетный период заработной платы, с которой уплачивались страховые взносы, на количество календарных дней за расчетный период. Соответственно за календарные, а не рабочие дни будет рассчитываться сумма пособия по беременности и родам (п. 20 Порядка №1266). То есть при расчете пособия согласно внесенным изменениям в Порядок №1266 будут учитываться и суммы отпускных, и оплата простоя не по вине работника, поскольку с этих выплат уплачиваются страховые взносы. Праздничные и нерабочие дни не нужно исключать из состава календарных дней, за которые исчисляется средний заработок для выплаты пособия по беременности и родам. Отметим, что сумма отпускных, в отличие от порядка их фактической выплаты, распределяется пропорционально времени, приходящемуся на дни отпуска в соответствующем месяце (как при определении страховых взносов, так и при осуществлении расчета средней заработной платы).

Для начисления пособия имеет значение:

1) срок больничного, указанный в листке нетрудоспособности;

2) заработок за 6 месяцев перед наступлением страхового случая.

Больничные по беременности и родам полностью оплачиваются ФСС по ВПТ.

Расчетный период, по которому определяется средняя зарплата

Расчетным периодом для застрахованных лиц (включая работающих неполный рабочий день или неполную рабочую неделю) являются шесть месяцев, предшествующих месяцу, в котором представлен больничный по беременности и родам (с первого по первое число)

В Порядке №1266 (абз. 3 п. 14) четко указано, что количество календарных дней в расчетном периоде уменьшается только на дни:

1) временной нетрудоспособности;

2) отпуска по уходу за ребенком до достижения им трехлетнего возраста или шестилетнего возраста по медицинскому заключению. Если работница отработала меньше 6 месяцев, но больше календарного месяца, то расчетным периодом будут фактически отработанные календарные месяцы (с первого по первое число), в которых уплачены страховые взносы.

Изменениями, внесенными в пункт 6 Порядка №1266, установлено, что, если застрахованное лицо работало меньше календарного месяца, средняя заработная плата для расчета пособия по беременности и родам должна исчисляться из начисленной заработной платы, но не выше размера средней заработной платы по всем видам экономической деятельности (по данным Госкомстата)1, сложившейся в соответствующем регионе в месяце, предшествующем месяцу, в котором наступил страховой случай, и не ниже размера минимальной заработной платы.

1 Госкомстат публикует данные о средней зарплате на сайте ukrstat.gov.ua.

Какие выплаты учитываются при исчислении средней зарплаты

На этот вопрос находим ответ в п. 7 Порядка №1266. Средняя заработная плата исчисляется исходя из начисленной заработной платы по видам выплат, включающих основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты (в том числе в натуральной форме), которые определяются согласно нормативно-правовым актам, принятым в соответствии с Законом об оплате труда, и подлежат обложению налогом с доходов физических лиц. То есть выплаты за неотработанное время (отпускные, простои не по вине работника, см. письмо ФСС по ВПТ от 13.05.2011 г. №04-29-1157) теперь учитываются при расчете декретных. Напомним, что это выплаты согласно пп. 2.2.12 Инструкции №5:

1) оплата, а также суммы денежных компенсаций в случае неиспользования ежегодных (основного и дополнительных) отпусков и дополнительных отпусков работникам, имеющим детей, в размерах, предусмотренных законодательством;

2) оплата дополнительных отпусков (сверх продолжительности, предусмотренной законодательством), предоставленных в соответствии с коллективным договором;

3) оплата дополнительных отпусков в связи с учебой и творческих отпусков;

4) оплата дополнительных отпусков, предоставляемых в соответствии с Законом Украины «О статусе и социальной защите граждан, пострадавших в результате Чернобыльской катастрофы»;

5) суммы заработной платы, которые сохраняются по основному месту работы работников, за время их обучения с отрывом от производства в системе повышения квалификации и переподготовки кадров;

6) суммы, начисленные лицам, проходящим обучение (подготовку) для работы на вновь введенных в действие предприятиях за счет средств, предусмотренных в общих сметах строительства;

7) оплата специального перерыва в работе в случаях, предусмотренных законодательством, оплата льготного времени несовершеннолетним;

8) оплата работникам, привлекаемым к выполнению государственных или общественных обязанностей, если они выполняются в рабочее время;

9) оплата работникам-донорам дней обследования, сдачи крови и отдыха, предоставляемых после каждого дня сдачи крови или дней, присоединенных по желанию работника к ежегодному отпуску;

10) оплата, которая сохраняется за работником, подлежащим медицинскому освидетельствованию, по основному месту работы за время пребывания в медицинском учреждении на обследовании;

11) оплата простоев не по вине работника.

Единовременные выплаты, как и раньше, учитываются пропорционально отработанному времени.

Еще раз напомним: в соответствии с п. 9 Порядка №1266 доход для исчисления средней заработной платы включается в пределах максимальной величины заработной платы, с которой уплачивается ЕСВ.

Налогообложение пособия по беременности и родам

В соответствии с п. 1 ст. 50 Закона №2240 пособие по беременности и родам предоставляется как по основному месту работы, так и по совместительству. Чтобы получить такое пособие по совместительству, работнице следует подать заявление, копию листка нетрудоспособности, согласно которому предоставляется пособие, заверенную подписью руководителя и печатью по основному месту работы, а также справку о средней заработной плате по основному месту работы. Если застрахованное лицо работает на нескольких работах по совместительству, для назначения пособия по беременности и родам работница подает справки о средней зарплате по всем местам работы по совместительству.

Суммарный размер зарплаты, из которой рассчитывается пособие, по месяцам расчетного периода по основному месту работы и по совместительству не может быть выше размера максимальной величины месячной заработной оплаты (дохода), с которой уплачиваются страховые взносы по общеобязательному государственному социальному страхованию. Предоставляется такое пособие в 2011 году, как и раньше, за счет средств ФСС по ВПТ.

Пп. 165.1.1 НКУ предусмотрено, что «в общий месячный (годовой) налогооблагаемый доход налогоплательщика не включаются следующие доходы: ...сумма государственной и социальной материальной помощи, государственной помощи в виде адресных выплат и оказания социальных и реабилитационных услуг в соответствии с законом, жилищных и других субсидий или дотаций, компенсаций (включая денежные компенсации инвалидам, на детей-инвалидов при реализации индивидуальных программ реабилитации инвалидов), вознаграждений и страховых выплат, получаемыхналогоплательщиком из бюджетов и фондов общеобязательного государственного социального страхования и в форме финансовой помощи инвалидам из Фонда социальной защиты инвалидов согласно закону…». Следовательно, в НКУ, а именно в разделе IV, освобождение от налогообложения пособия по беременности и родам прямо не предусмотрено. А поскольку пособие по беременности и родам так же, как и пособие по временной потере трудоспособности (больничные), компенсирует потерю заработной платы (дохода), а больничные тем же пп. 165.1.1 НКУ включены в налогооблагаемый доход физлиц, то перед налоговыми агентами встает естественный вопрос: удерживать ли из пособия по беременности и родам НДФЛ?

В письмах (Комитета ВРУ от 23.02.2011 г. №04-27/108 и ГНАУ от 04.03.2011 г. №6326/7/17-0717) два государственных органа дают разъяснение по данному вопросу. Точнее, Комитет ВРУ по вопросам налоговой и таможенной политики приводит свою точку зрения, а ГНАУ доводит эту точку зрения до подведомственных налоговых органов и нас, налогоплательщиков.

Комитет ВРУ по вопросам налоговой и таможенной политики считает, что, как и раньше, пособие по беременности и родам в состав налогооблагаемого дохода физлица включать не нужно. Свою точку зрения он обосновывает тем, что исчерпывающий перечень страховых случаев, по которым застрахованному лицу предоставляются больничные, установлен ст. 35 Закона №2240. Случая беременности и родов в этом перечне нет (также см. раздел «Уплата налога на доходы физических лиц»).

Пример 6. Работница принесла по основному месту работы заявление о выплате пособия и листок нетрудоспособности, оформленный согласно требованиям действующего законодательства, 30.03.2011 г. В листке нетрудоспособности указан период — 126 календарных дней, на которые работнице следует дать отпуск по беременности и родам (п. 1 ст. 38 Закона №2240).

Состоялось заседание комиссии по социальным вопросам, на котором был оформлен протокол с решением предоставить работнице это пособие в размере 100% от средней заработной платы.

Бухгалтерия, получив протокол и листок нетрудоспособности, рассчитала среднюю заработную плату работницы согласно Порядку №1266. Среднедневная зарплата работницы составляет 70,00 грн. Следовательно, сумма пособия по беременности и родам, причитающаяся работнице, составит 70,00 х 126 = 8820,00 грн.

В соответствии со ст. 21 Закона №2240 и Порядка №26 выплата пособия по беременности и родам происходит только после получения денежных средств на спецсчет работодателя. Средства на спецсчет ФСС по ВПТ перечисляет на основании заявления-расчета, содержащего информацию о начисленных страхователем застрахованным лицам суммах материального обеспечения по их видам.

После поступления суммы денежных средств, указанных в заявлении-расчете, на счет страхователя последний обязан выплатить пособие по беременности и родам в сроки, определенные в ст. 52 Закона №2240, а именно: в ближайший срок, установленный для выплаты заработной платы. Бухгалтерский и налоговый учет приведен в таблице 7).

Таблица 7

Бухгалтерский и налоговый учет выплаты пособия по беременности и родам (по условиям примера 6)

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн |

Налоговый учет |

||

|

Д-т |

К-т |

Доходы |

Расходы |

|||

|

1. |

Начислено пособие по беременности и родам |

48 (652) |

663 |

8820,00 |

— |

— |

|

2. |

Получено финансирование от ФСС по ВПТ |

313/СПЕЦ |

48 (652) |

8820,00 |

— |

— |

|

3. |

Выплачено пособие по беременности и родам из кассы |

663 |

301 |

8820,00 |

— |

— |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.