Поделиться

Расчет налоговой нагрузки

Программа ФинЭкАнализ проводит анализ финансовой деятельности предприятия. Для большинства методик анализа, используемых в программе, достаточно данных 1 и 2 формы бухгалтерской отчетности.

Ниже представлен финансовый анализ, созданный в программе ФинЭкАнализ.

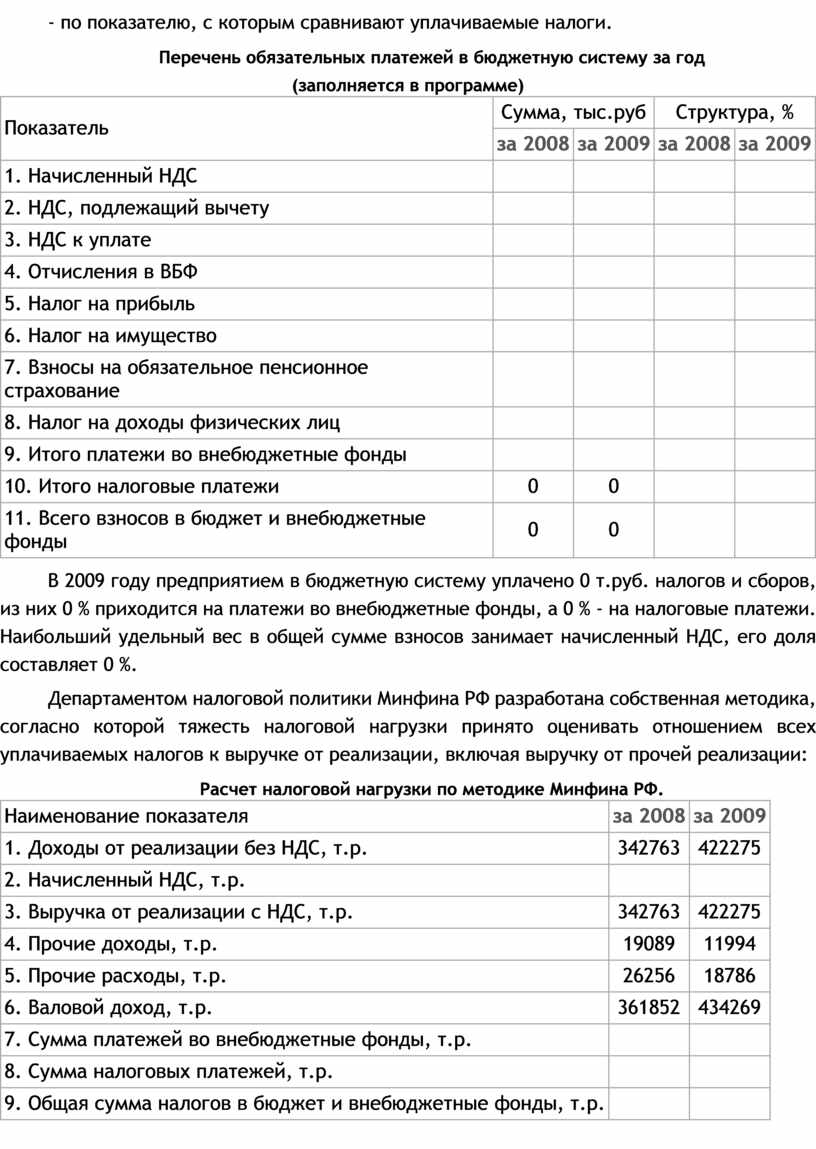

Расчет налоговой нагрузки

ЗАО "Рассвет" за 2009 год

Под налоговой нагрузкой на уровне хозяйствующего субъекта понимается относительный показатель, характеризующий долю начисленных налогов в брутто-доходах, рассчитанных с учетом требований налогового законодательства по формированию различных элементов налога. Тяжесть налогообложения учитывает не только налоговая нагрузка, но и прочие косвенные факторы, снижающие или повышающие налоговую нагрузку.

В современной экономической литературе сложилось мнение, что для понимания налоговой нагрузки максимально подходящей базой является на макроуровне — валовой внутренний продукт, на уровне фирмы — добавленная стоимость. На практике существует такое понятие, как полная ставка налогообложения. Под ней следует понимать параметр, характеризующий налоговую нагрузку на фирму или тяжесть ее налогового бремени, рассчитываемый как отношение причитающихся к уплате налоговых платежей к добавленной стоимости или валовому внутреннему продукту. Исходя из размера этой ставки обычно вносятся следующие рекомендации по выбору метода уплаты налога:

1) если полная ставка налогообложения 10-15%, то используется стандартный метод;

2) если полная ставка налогообложения 20-35%, то — пассивные элементы налогового планирования, без специальных программ;

3) если полная ставка налогообложения 40-50%, то используется налоговое планирование активного характера, характерны проведение налоговых экспертиз и наем налоговых консультантов.

Базируясь на том, что в современных условиях уровень налоговых изъятий в большинстве стран не превышает 40%, хозяйствующим субъектам целесообразно прибегать к налоговому планированию при любом уровне данных изъятий, так как это позволяет повысить финансовую устойчивость предприятий, снизить штрафные санкции и возможную налоговую ответственность руководства.

Применяемые методики определения налоговой нагрузки различаются, как правило, только по двум основным направлениям:

- по структуре налогов, включаемых в расчет при определении налоговой нагрузки;

- по показателю, с которым сравнивают уплачиваемые налоги.

Перечень обязательных платежей в бюджетную систему за год

(заполняется в программе)

|

Показатель |

Сумма, тыс.руб |

Структура, % |

||

|

за 2008 |

за 2009 |

за 2008 |

за 2009 |

|

|

1. Начисленный НДС |

||||

|

2. НДС, подлежащий вычету |

||||

|

3. НДС к уплате |

||||

|

4. Отчисления в ВБФ |

||||

|

5. Налог на прибыль |

||||

|

6. Налог на имущество |

||||

|

7. Взносы на обязательное пенсионное страхование |

||||

|

8. Налог на доходы физических лиц |

||||

|

9. Итого платежи во внебюджетные фонды |

||||

|

10. Итого налоговые платежи |

0 |

0 |

||

|

11. Всего взносов в бюджет и внебюджетные фонды |

0 |

0 |

||

В 2009 году предприятием в бюджетную систему уплачено 0 т.руб. налогов и сборов, из них 0 % приходится на платежи во внебюджетные фонды, а 0 % - на налоговые платежи. Наибольший удельный вес в общей сумме взносов занимает начисленный НДС, его доля составляет 0 %.

Департаментом налоговой политики Минфина РФ разработана собственная методика, согласно которой тяжесть налоговой нагрузки принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации:

Расчет налоговой нагрузки по методике Минфина РФ.

|

Наименование показателя |

за 2008 |

за 2009 |

|

1. Доходы от реализации без НДС, т.р. |

342763 |

422275 |

|

2. Начисленный НДС, т.р. |

||

|

3. Выручка от реализации с НДС, т.р. |

342763 |

422275 |

|

4. Прочие доходы, т.р. |

19089 |

11994 |

|

5. Прочие расходы, т.р. |

26256 |

18786 |

|

6. Валовой доход, т.р. |

361852 |

434269 |

|

7. Сумма платежей во внебюджетные фонды, т.р. |

||

|

8. Сумма налоговых платежей, т.р. |

||

|

9. Общая сумма налогов в бюджет и внебюджетные фонды, т.р. |

||

|

10. НДС к уплате, т.р. |

||

|

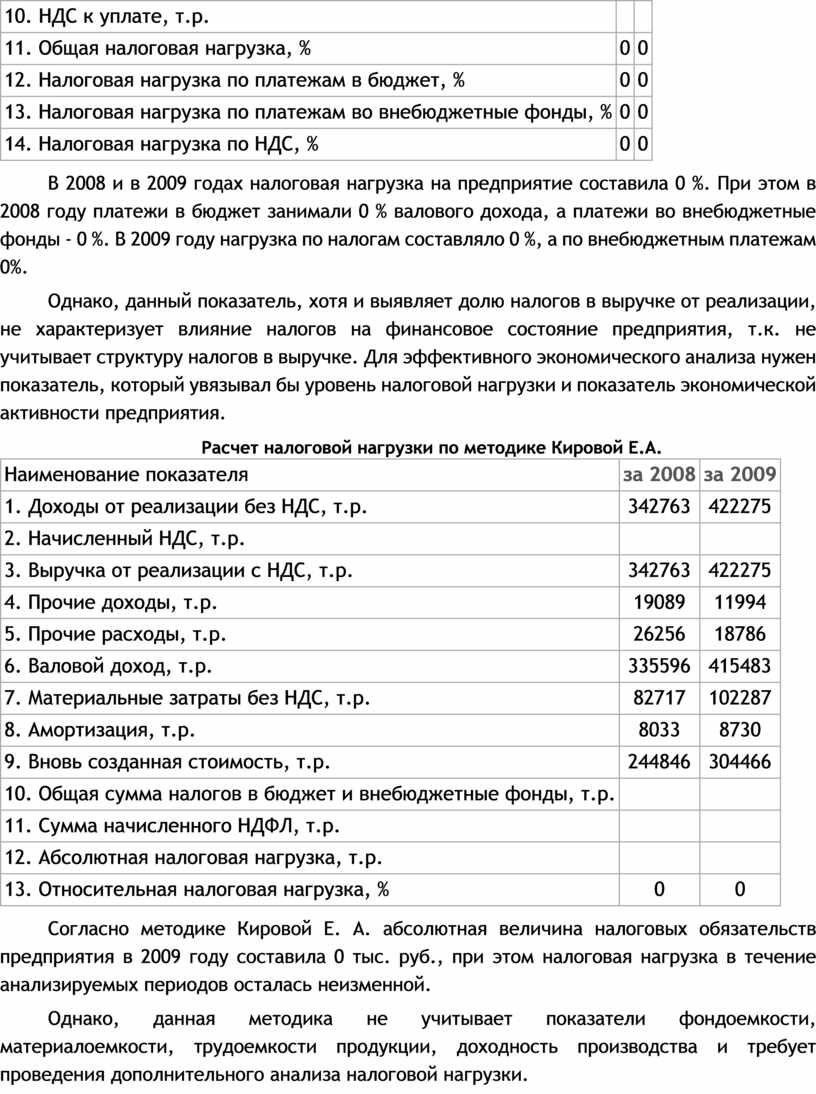

11. Общая налоговая нагрузка, % |

0 |

0 |

|

12. Налоговая нагрузка по платежам в бюджет, % |

0 |

0 |

|

13. Налоговая нагрузка по платежам во внебюджетные фонды, % |

0 |

0 |

|

14. Налоговая нагрузка по НДС, % |

0 |

0 |

В 2008 и в 2009 годах налоговая нагрузка на предприятие составила 0 %. При этом в 2008 году платежи в бюджет занимали 0 % валового дохода, а платежи во внебюджетные фонды - 0 %. В 2009 году нагрузка по налогам составляло 0 %, а по внебюджетным платежам 0%.

Однако, данный показатель, хотя и выявляет долю налогов в выручке от реализации, не характеризует влияние налогов на финансовое состояние предприятия, т.к. не учитывает структуру налогов в выручке. Для эффективного экономического анализа нужен показатель, который увязывал бы уровень налоговой нагрузки и показатель экономической активности предприятия.

Расчет налоговой нагрузки по методике Кировой Е.А.

|

Наименование показателя |

за 2008 |

за 2009 |

|

1. Доходы от реализации без НДС, т.р. |

342763 |

422275 |

|

2. Начисленный НДС, т.р. |

||

|

3. Выручка от реализации с НДС, т.р. |

342763 |

422275 |

|

4. Прочие доходы, т.р. |

19089 |

11994 |

|

5. Прочие расходы, т.р. |

26256 |

18786 |

|

6. Валовой доход, т.р. |

335596 |

415483 |

|

7. Материальные затраты без НДС, т.р. |

82717 |

102287 |

|

8. Амортизация, т.р. |

8033 |

8730 |

|

9. Вновь созданная стоимость, т.р. |

244846 |

304466 |

|

10. Общая сумма налогов в бюджет и внебюджетные фонды, т.р. |

||

|

11. Сумма начисленного НДФЛ, т.р. |

||

|

12. Абсолютная налоговая нагрузка, т.р. |

||

|

13. Относительная налоговая нагрузка, % |

0 |

0 |

Согласно методике Кировой Е. А. абсолютная величина налоговых обязательств предприятия в 2009 году составила 0 тыс. руб., при этом налоговая нагрузка в течение анализируемых периодов осталась неизменной.

Однако, данная методика не учитывает показатели фондоемкости, материалоемкости, трудоемкости продукции, доходность производства и требует проведения дополнительного анализа налоговой нагрузки.

Программа Финансовый анализ - ФинЭкАнализ 2015 для расчетафондоемкость и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Расчет налоговой нагрузки по методике Литвина М.Н.

|

Наименование показателя |

за 2008 |

за 2009 |

|

1. Доходы от реализации без НДС, т.р. |

342763 |

422275 |

|

2. Начисленный НДС, т.р. |

||

|

3. Выручка от реализации с НДС, т.р. |

342763 |

422275 |

|

4. Материальные затраты без НДС, т.р. |

82717 |

102287 |

|

5. Добавленная стоимость, т.р. |

260046 |

319988 |

|

6. Сумма платежей во внебюджетные фонды, т.р. |

||

|

7. Сумма налоговых платежей, т.р. |

||

|

8. Абсолютная налоговая нагрузка, т.р. |

||

|

9. Относительная налоговая нагрузка, % |

0 |

0 |

При расчете налоговой нагрузки согласно подхода М. И. Литвина видно, что в 2009 году 0% добавленной стоимости уходит в налоги и 0 тыс. руб. от прибыли расходуется на налоги. При этом в прошлом году налоги составляли 0% добавленной стоимости. Однако в данном случае в расчет налоговой нагрузки включается налог на доходы физических лиц, что не очень корректно.

Расчет налоговой нагрузки по отношению к добавленной стоимости без учета НДФЛ

|

Наименование показателя |

за 2008 |

за 2009 |

|

1. Доходы от реализации без НДС, т.р. |

342763 |

422275 |

|

2. Начисленный НДС, т.р. |

||

|

3. Выручка от реализации с НДС, т.р. |

342763 |

422275 |

|

4. Материальные затраты без НДС, т.р. |

82717 |

102287 |

|

5. Добавленная стоимость, т.р. |

260046 |

319988 |

|

6. Общая сумма налогов в бюджет и внебюджетные фонды, т.р. |

||

|

7. Сумма начисленного НДФЛ, т.р. |

||

|

8. Сумма налоговых платежей, т.р. |

||

|

9. Относительная налоговая нагрузка, % |

0 |

0 |

Если при расчете налоговой нагрузки по отношению к добавленной стоимости исключить НДФЛ, то уровень налоговой нагрузки в 2008 и в 2009 годах составит 0%.

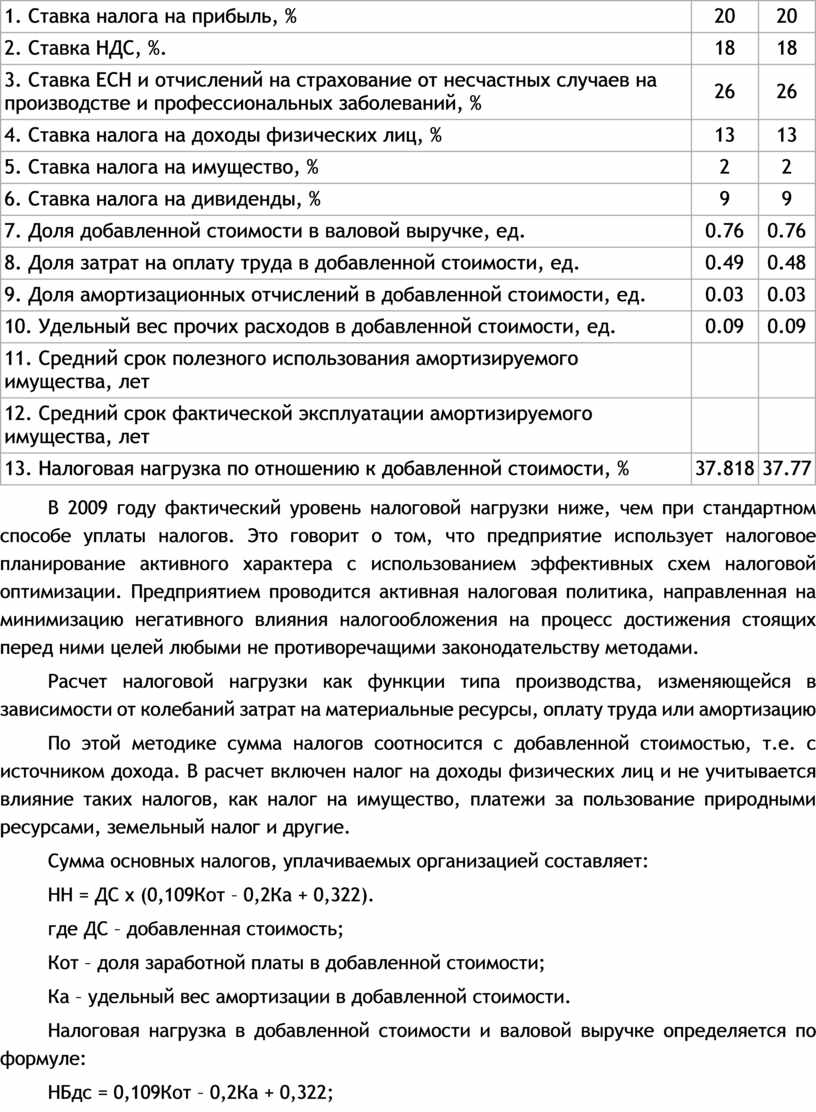

Базовый вариант расчета налоговой нагрузки.

|

Наименование показателя |

за 2008 |

за 2009 |

|

1. Ставка налога на прибыль, % |

20 |

20 |

|

2. Ставка НДС, %. |

18 |

18 |

|

3. Ставка ЕСН и отчислений на страхование от несчастных случаев на производстве и профессиональных заболеваний, % |

26 |

26 |

|

4. Ставка налога на доходы физических лиц, % |

13 |

13 |

|

5. Ставка налога на имущество, % |

2 |

2 |

|

6. Ставка налога на дивиденды, % |

9 |

9 |

|

7. Доля добавленной стоимости в валовой выручке, ед. |

0.76 |

0.76 |

|

8. Доля затрат на оплату труда в добавленной стоимости, ед. |

0.49 |

0.48 |

|

9. Доля амортизационных отчислений в добавленной стоимости, ед. |

0.03 |

0.03 |

|

10. Удельный вес прочих расходов в добавленной стоимости, ед. |

0.09 |

0.09 |

|

11. Средний срок полезного использования амортизируемого имущества, лет |

||

|

12. Средний срок фактической эксплуатации амортизируемого имущества, лет |

||

|

13. Налоговая нагрузка по отношению к добавленной стоимости, % |

37.818 |

37.77 |

В 2009 году фактический уровень налоговой нагрузки ниже, чем при стандартном способе уплаты налогов. Это говорит о том, что предприятие использует налоговое планирование активного характера с использованием эффективных схем налоговой оптимизации. Предприятием проводится активная налоговая политика, направленная на минимизацию негативного влияния налогообложения на процесс достижения стоящих перед ними целей любыми не противоречащими законодательству методами.

Расчет налоговой нагрузки как функции типа производства, изменяющейся в зависимости от колебаний затрат на материальные ресурсы, оплату труда или амортизацию

По этой методике сумма налогов соотносится с добавленной стоимостью, т.е. с источником дохода. В расчет включен налог на доходы физических лиц и не учитывается влияние таких налогов, как налог на имущество, платежи за пользование природными ресурсами, земельный налог и другие.

Сумма основных налогов, уплачиваемых организацией составляет:

НН = ДС x (0,109Кот – 0,2Ка + 0,322).

где ДС – добавленная стоимость;

Кот – доля заработной платы в добавленной стоимости;

Ка – удельный вес амортизации в добавленной стоимости.

Налоговая нагрузка в добавленной стоимости и валовой выручке определяется по формуле:

НБдс = 0,109Кот – 0,2Ка + 0,322;

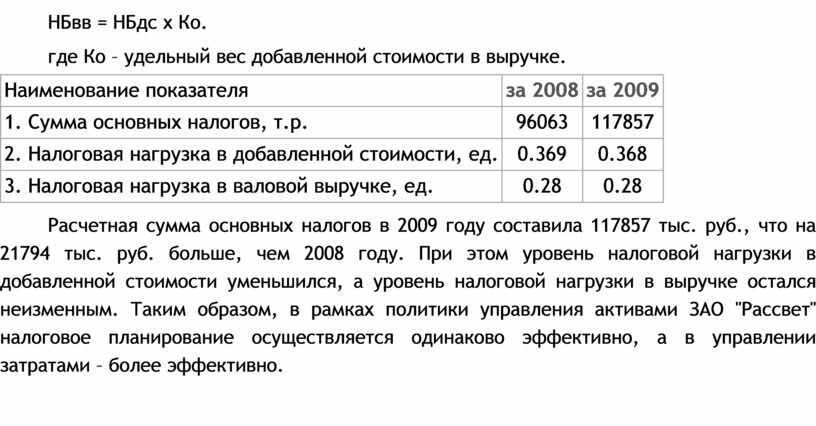

НБвв = НБдс x Ко.

где Ко – удельный вес добавленной стоимости в выручке.

|

Наименование показателя |

за 2008 |

за 2009 |

|

1. Сумма основных налогов, т.р. |

96063 |

117857 |

|

2. Налоговая нагрузка в добавленной стоимости, ед. |

0.369 |

0.368 |

|

3. Налоговая нагрузка в валовой выручке, ед. |

0.28 |

0.28 |

Расчетная сумма основных налогов в 2009 году составила 117857 тыс. руб., что на 21794 тыс. руб. больше, чем 2008 году. При этом уровень налоговой нагрузки в добавленной стоимости уменьшился, а уровень налоговой нагрузки в выручке остался неизменным. Таким образом, в рамках политики управления активами ЗАО "Рассвет" налоговое планирование осуществляется одинаково эффективно, а в управлении затратами – более эффективно.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.