Поделиться

Приложение A

Развитие налогового контроля в эпоху цифровизации

Медянский Владислав Александрович

Студент, Липецкий филиал Российской академии

народного хозяйства и государственной службы

Россия, Липецк

Сегодня цифровизация налоговых процедур стала ключевой тенденцией, направленной на повышение эффективности и прозрачности взаимодействия между налогоплательщиками и налоговыми органами. Внедрение электронных систем подачи деклараций и автоматизированных платформ сокращает время и затраты как для бизнеса, так и для государства. Цифровизация также упрощает взаимодействие с налогоплательщиками и снижает административные издержки.

Однако цифровизация несет и риски: киберугрозы и вопросы конфиденциальности данных требуют приоритетного внимания. В отличие от традиционных методов налогового контроля, основанных на физической проверке документов и ручной обработке данных, цифровые технологии автоматизируют процессы, сокращают время обработки и уменьшают количество ошибок.

Традиционные методы налогового контроля основываются на физической проверке документов и ручной обработке данных. Они отличаются надежностью и проверенными процессами, но требуют значительных затрат времени и ресурсов. Цифровые методы налогового контроля применяют современные технологии для автоматизации и оптимизации процессов. Это включает использование больших данных для анализа финансовых операций, искусственного интеллекта для выявления аномалий и блокчейн-технологий, обеспечивающих прозрачность и надежность данных. Эти подходы значительно сокращают время на обработку налоговых деклараций и повышают точность анализа.

Сравнительный анализ традиционных и цифровых методов налогового контроля демонстрирует значительные различия в их эффективности. Традиционные методы требуют больше времени и ресурсов, тогда как цифровые подходы позволяют автоматизировать многие процессы и сократить количество ошибок. Цифровые методы позволяют более оперативно выявлять нарушения, что подтверждается статистикой налоговых органов.

Внедрение современных технологий представляет собой как вызов, так и уникальную возможность для организаций, стремящихся повысить свою эффективность в условиях цифровой экономики. Большие данные играют решающую роль, предоставляя возможность налоговым органам анализировать огромные массивы информации и выявлять скрытые закономерности и потенциальные нарушения, что ранее было невозможно при использовании традиционных методов анализа. Искусственный интеллект, машинное обучение и блокчейн играют ключевую роль в адаптации налоговых органов к цифровой экономике, позволяя им пересматривать организационные структуры, управлять цифровыми платформами и повышать квалификацию сотрудников.

Эффективное внедрение цифровых технологий в налоговый контроль невозможно без тесного сотрудничества с частным сектором и международными организациями. Все это подчеркивает необходимость комплексного подхода к управлению рисками, обеспечению кибербезопасности и поддержанию доверия в налоговой системе.

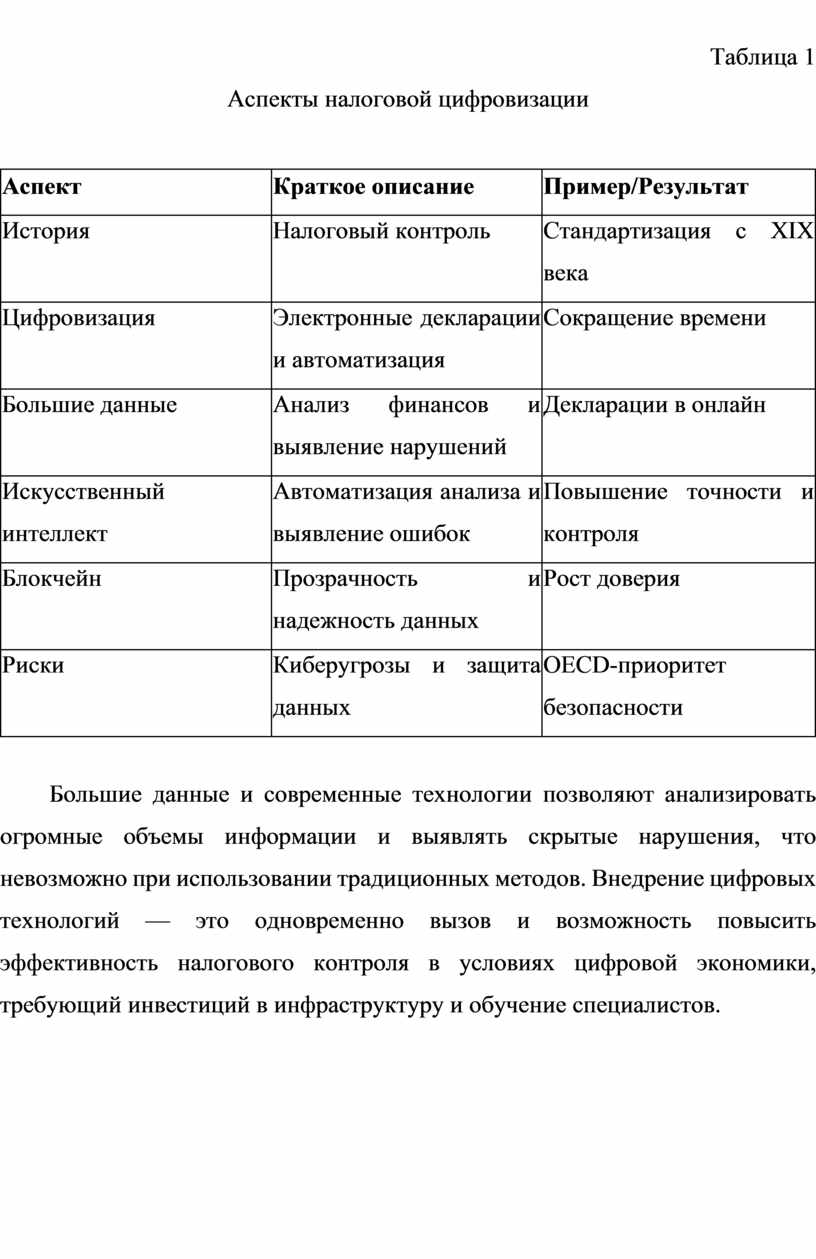

Таблица 1

Аспекты налоговой цифровизации

|

Аспект |

Краткое описание |

Пример/Результат |

|

История |

Налоговый контроль |

Стандартизация с XIX века |

|

Цифровизация |

Электронные декларации и автоматизация |

Сокращение времени |

|

Большие данные |

Анализ финансов и выявление нарушений |

Декларации в онлайн |

|

Искусственный интеллект |

Автоматизация анализа и выявление ошибок |

Повышение точности и контроля |

|

Блокчейн |

Прозрачность и надежность данных |

Рост доверия |

|

Риски |

Киберугрозы и защита данных |

OECD-приоритет безопасности |

Большие данные и современные технологии позволяют анализировать огромные объемы информации и выявлять скрытые нарушения, что невозможно при использовании традиционных методов. Внедрение цифровых технологий — это одновременно вызов и возможность повысить эффективность налогового контроля в условиях цифровой экономики, требующий инвестиций в инфраструктуру и обучение специалистов.

Библиографический список

1. Батраева Д.А. Трансформация бухгалтерского учёта в цифровую эпоху: вызовы и перспективы экономической безопасности // Научный журнал «Бизнес и общество». — 2025. — № 2 (46). — С. 1–2.

2. Гасанов А. Я., Куцеконь Н. Ю., Рябко С. А. Разработка интегрального показателя оценки эффективности налогового контроля // [б. и.]. — [б. м.], [б. г.]. — [б. с.].

3. Горбунов И. А., Юшкин А. В. Налоговый контроль в цифровой экономике // Электронный научный журнал «Дневник науки». — 2019. — № 11. — [Электронный ресурс]. — URL: www.dnevniknauki.ru.

4. Гуляев Г. Ю. Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации: сборник статей VIII Международной научно-практической конференции. В 4 ч. Ч. 3 – Пенза: МЦНС «Наука и Просвещение», 2017. – 228 с.

5. Клименко Юрий Сергеевич. Влияние налоговой политики государства на эффективность налогового администрирования в России: Автореферат диссертации на соискание ученой степени кандидата экономических наук. — Москва, 2011. — [б. с.].

6. Лобанов А.В. Пути повышения эффективности налогового контроля на современном этапе налоговой реформы: Автореферат диссертации на соискание ученой степени кандидата экономических наук. — Москва, 2009. — [б. с.].

7. Развитие государственного и муниципального финансового контроля в условиях цифровой экономики: сборник статей по итогам работы всероссийской научно-практической конференций для студентов и молодых ученых / Коллектив авторов. — М.: Высшая школа государственного аудита МГУ, 2020. — 120 с.

8. Сборник научных статей II Международной студенческой междисциплинарной научно-практической конференции. — Краснодар: Негосударственное аккредитованное некоммерческое частное образовательное учреждение высшего образования «Академия маркетинга и социально-информационных технологий – ИМСИТ», 2023. — [б. с.].

9. ЦИФРОВИЗАЦИЯ И ТЕХНОЛОГИЧЕСКИЕ РЕВОЛЮЦИИ: СОВРЕМЕННЫЕ ВЫЗОВЫ И ВОЗМОЖНОСТИ: сборник статей Международной научно-практической конференции (5 июля 2024 г.) / Коллектив авторов. — Уфа: Аэтерна, 2024. — 128 с.

10. Яшина, М. Н., & Макарова, М. В. (2021). Цифровизация налогового администрирования: проблемы и перспективы. Экономика и бизнес: теория и практика, 73-1, 208-211.

11. Майбуров, И. А., & Иванов, Ю. Б. (Ред.). (2019). Налоговое администрирование: учебник для магистров. Юнити-Дана.

12. Пансков, В. Г. (2022). Налоги и налоговая система Российской Федерации: учебник для вузов. Юрайт.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.