Поделиться

Регулирование инвентаризационных разниц

Регулирование инвентаризационных разниц и их отражение в бухгалтерском и налоговом учете

Расхождения фактического наличия выявленных инвентаризацией ценностей с учетными данными называется инвентаризационных разниц . А приведение учетных данных в соответствие с фактическими данными называется регулированием инвентаризационных разниц. Рассмотрим отдельные виды инвентаризационных разниц.

Излишки

Если инвентаризацией выявлены ценности, которые ранее не учитывались, имеется так называемый излишек. Избыток подлежит оприходованию по дебету счета соответствующих ценностей (например, если выявлены излишки других материалов - счет 209) и кредиту субсчета 719.

По какой стоимости? Например, по аналогии с безвозмездно полученными активами (основными средствами, запасами и т.д.) - это может быть справедливая стоимость (п. 10 ПБУ 7, п. 12 ПБУ 9).

В налоговом учете оприходована сумма излишков, установленных при инвентаризации, подлежит включению в состав доходов, учитываемых при определении налогооблагаемой прибыли согласно пп. 135.5.14 п. 135.5 ст. 135 Налогового кодекса (другие доходы налогоплательщика за отчетный налоговый период), если предприятие является плательщиком налога на прибыль.

В дальнейшем при использовании этих ценностей в хозяйственной деятельности их стоимость может относиться в состав налоговых расходов (по оприходованным основными средствами в размере амортизации).

♦ Пример 1

По результатам инвентаризации на предприятии выявлены излишки других материалов справедливой стоимостью 70 грн. В последствии эти материалы использованы для административных целей.

Бухгалтерский и налоговый учет этих операций приведены в табл. 3.

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерський учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доходы |

Расходы |

||

|

1 |

Оприходованы излишки материалов |

209 |

719 |

70 |

70 |

- |

|

2 |

Отнесены избыток на финансовые результаты |

719 |

791 |

70 |

- |

- |

|

3 |

использованы материалы в административных целях |

92 |

209 |

70 |

- |

703 |

2 Золотухин А. Определение размера

убытков от хищения, недостачи, уничтожения материальных

ценностей. Налоговый и бухгалтерский учет // Вестн. нало. службы

Украины. - 2011. - № 35. - С. 39 - 47. 3 В

соответствии с пунктами 138.1, 138.5 и пп. 138.10.2 п. 138.10 ст.138

Налогового кодекса.

Недостатка

Если выявленных ценностей будет меньше, чем находится в учете, иметь недостаток. Выбытия имущества вследствие недостатка отображается списанием с баланса согласно Инструкции № 291. В то же время стоимость недостачи (за исключением недостачи в пределах норм естественной убыли) должна быть взыскана с виновных лиц в случае их установки.

Согласно п. 11.12 Инструкции № 69 стоимость недостачи для взыскания с виновных определяется в соответствии с Законом об определении размера убытков (если выявлена недостача драгоценных металлов, камней и т.д.) и постановления № 116 (если обнаружена недостача других ценностей) . Преимущественно определена по этим нормативными документами сумма ущерба больше фактический убыток предприятия. Поэтому взыскана с виновного лица сумма ущерба идет на погашение фактического ущерба предприятия, а превышение над этой суммой перечисляется в бюджет.Об особенностях применения норм постановления № 116 (применение Закона об определении размера убытков аналогичное), то в «Вестнике» уже выходила статья 2 , в которой подробно описаны особенности отражения недостач в бухгалтерском и налоговом учете.

Если недостаток обнаружен по подакцизным товарам, нужно начислять акцизный налог.

Постановлением Кабинета Министров Украины от 07.12.2011 г.. № 1253 «О внесении изменений в некоторые постановления Кабинета Министров Украины по вопросам оценки имущества», которая вступит в силу со дня официального опубликования, внесены изменения в постановление № 116.

Пересортица

Кроме недостатка и избытка может быть такой вид инвентаризационных разниц, как пересортица.

Определение понятия пересортицы следует из содержания п. 11.12 Инструкции № 69, которым установлено регулирование инвентаризационных разниц.

Пересортица - это обнаружен инвентаризацией избыток ценностей одного наименования соответствующего сорта, размера, цвета и т.д. и недостача ценностей этого же наименования, но другого сорта и т.п., которые образовались за один и тот же проверяемый период, у одного и того же проверяемого лица.

♦ Пример 2

При инвентаризации ценностей у одного материально ответственного лица за проверяемый период, выявлена недостача муки высшего сорта 15 кг стоимостью 43,50 грн. (Цена 2,90 грн. За 1 кг) и избыток муки первого сорта 12 кг стоимостью 33,60 грн. (Цена 2,80 грн. За 1 кг).

Поскольку в одной и той же материально ответственного лица за один и тот же проверяемый период, выявлены как избыток, так и недостаток муки, но разных сортов, имеем пересортицу.

Особенности регулирования пересортицы регламентированы п. 11.12 Инструкции № 69.

Недостатка залечиваются над остатками в тождественном количестве. То есть по данным второго примера 12 кг муки высшего сорта будут списаны и оприходованы 12 кг муки первого сорта.

Если стоимость недостачи будет больше стоимости избытке разница относится на виновных лиц в общеустановленном порядке, описано выше в разделе «Недостаток».

По данным второго примера стоимость недостачи по количеству, тождественной избытке , составляет 34,80 грн. (12 х 2,90). При зачете недостатка с излишками образуется разница 1,20 грн. (34,80 - 33,60), которую следует отнести на виновных лиц . В то же время если конкретные виновные лица не установлены, указанную разницу списывают на прочие расходы операционной деятельности (субсчет 947).

Но выявлена недостача больше избыток на 3 кг (15 - 12). Ее стоимость составляет 8,70 грн. (3 х 2,90). По этим количеством зачет не проводят, а сразу относят на виновных лиц или списывают на затраты.

Таким образом, по данным второго примера всего разница между нехваткой и избытком, которую следует отнести на виновных или на расходы ,составит 9,90 грн. (8,70 + 1,20). Кроме того, если предприятие является плательщиком НДС , на эту сумму нужно начислить НДС - 1,98 грн. (9,90 х 20%).

Бухгалтерский и налоговый учет по данным второго примера приведены в табл. 4. считать, что виновные лица не установлены.

Таблица 4

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерський учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

доходы |

расходы |

||

|

1 |

Отражен зачет излишков и недостач по пересортице |

201 (высший сорт) |

201 (высший сорт) |

33,60 |

- |

- |

|

2 |

Отражено общую стоимость недостачи (включая превышение стоимости недостач над излишками при урегулировании пересортицы) |

947 |

201 (высший сорт) |

9,90 |

- |

- |

|

3 |

Начислено налоговое обязательство по НДС |

947 |

641 |

1,98 |

- |

- |

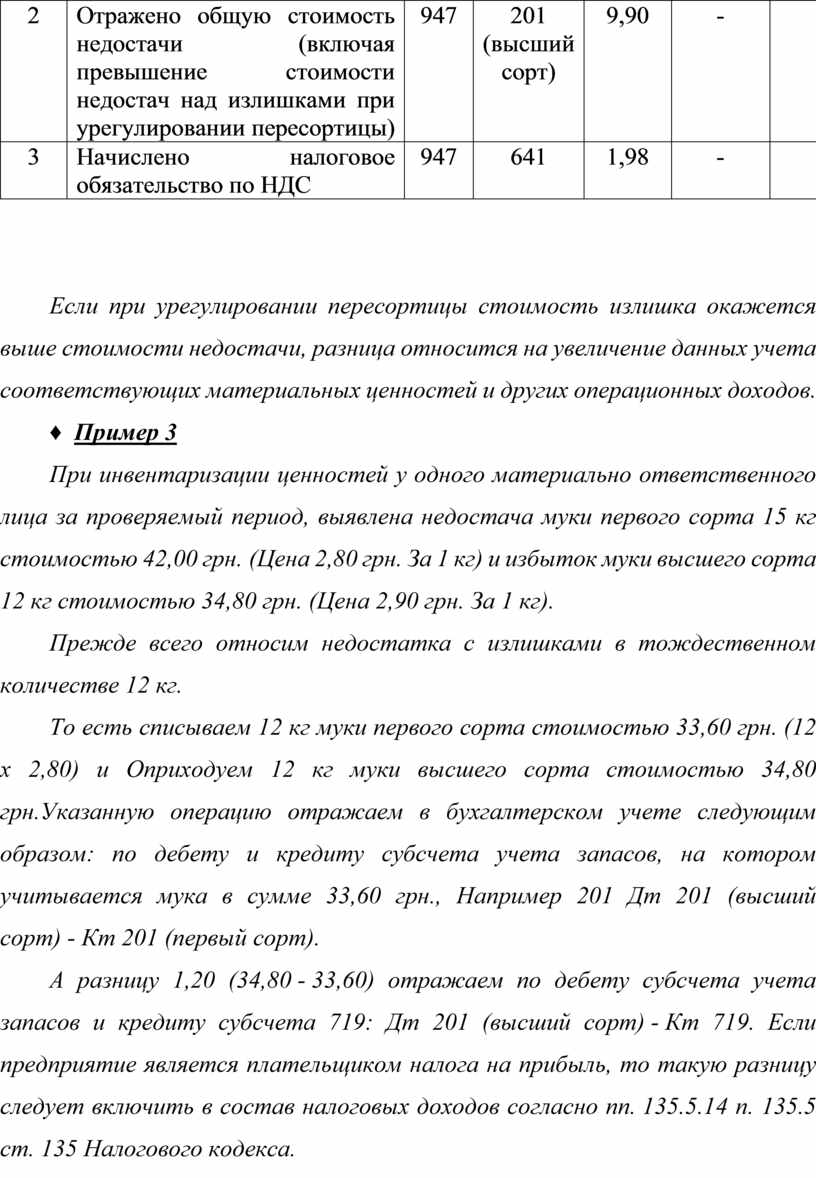

Если при урегулировании пересортицы стоимость излишка окажется выше стоимости недостачи, разница относится на увеличение данных учета соответствующих материальных ценностей и других операционных доходов.

♦ Пример 3

При инвентаризации ценностей у одного материально ответственного лица за проверяемый период, выявлена недостача муки первого сорта 15 кг стоимостью 42,00 грн. (Цена 2,80 грн. За 1 кг) и избыток муки высшего сорта 12 кг стоимостью 34,80 грн. (Цена 2,90 грн. За 1 кг).

Прежде всего относим недостатка с излишками в тождественном количестве 12 кг.

То есть списываем 12 кг муки первого сорта стоимостью 33,60 грн. (12 х 2,80) и Оприходуем 12 кг муки высшего сорта стоимостью 34,80 грн.Указанную операцию отражаем в бухгалтерском учете следующим образом: по дебету и кредиту субсчета учета запасов, на котором учитывается мука в сумме 33,60 грн., Например 201 Дт 201 (высший сорт) - Кт 201 (первый сорт).

А разницу 1,20 (34,80 - 33,60) отражаем по дебету субсчета учета запасов и кредиту субсчета 719: Дт 201 (высший сорт) - Кт 719. Если предприятие является плательщиком налога на прибыль, то такую разницу следует включить в состав налоговых доходов согласно пп. 135.5.14 п. 135.5 ст. 135 Налогового кодекса.

Далее относим на виновных лиц или списываем на расходы превышение недостатка над излишками, которое составляет 3 кг стоимостью 8,40 грн. (3 х 2,80). НДС на превышение составит 1,68 грн. (8,40 х 20%).

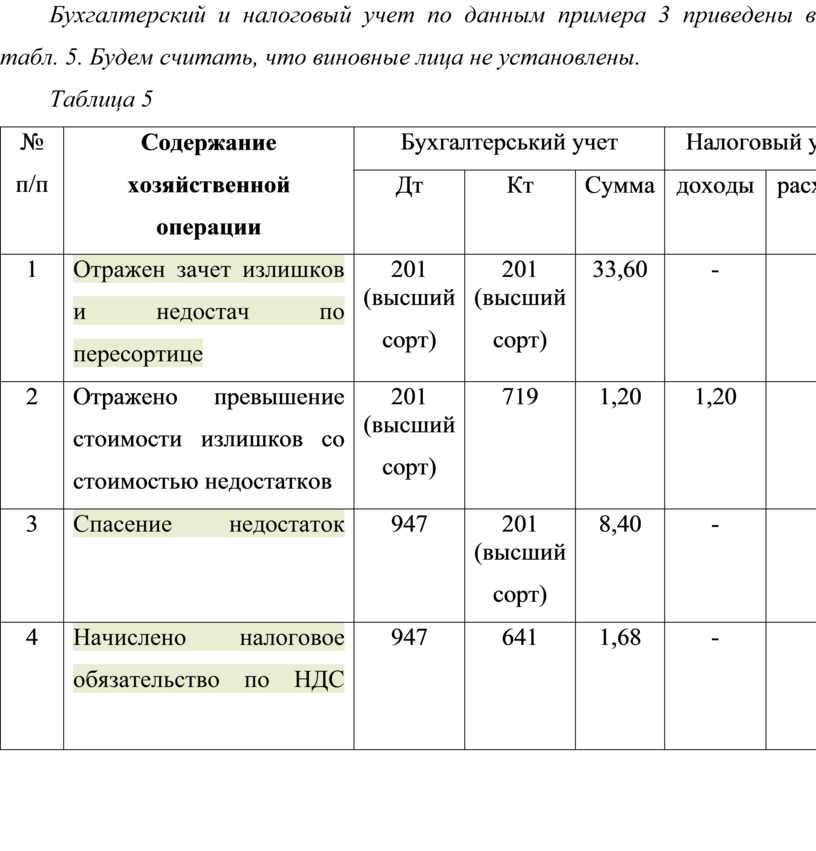

Бухгалтерский и налоговый учет по данным примера 3 приведены в табл. 5. Будем считать, что виновные лица не установлены.

Таблица 5

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерський учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

доходы |

расходы |

||

|

1 |

Отражен зачет излишков и недостач по пересортице |

201 (высший сорт) |

201 (высший сорт) |

33,60 |

- |

- |

|

2 |

Отражено превышение стоимости излишков со стоимостью недостатков |

201 (высший сорт) |

719 |

1,20 |

1,20 |

- |

|

3 |

Спасение

недостаток |

947 |

201 (высший сорт) |

8,40 |

- |

- |

|

4 |

Начислено

налоговое обязательство по НДС |

947 |

641 |

1,68 |

- |

- |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.