Поделиться

Необхідність формування страхового фонду пов'язана з потребою в страховому захисті, яка може бути задоволена завдяки коштам, нагромадженим у страхових фондах (резервах). Ця потреба має природну, економічну, соціальну та глобалізаційну зумовленість.

З позицій природних інтересів суспільства та окремих його громадян, страхування виникло як засіб збереження матеріального благополуччя за настання випадкових, непередбачуваних, а також передбачуваних, але небажаних і таких, яких не можна уникнути, випадків з метою розподілу заподіяних окремим громадянам збитків між багатьма іншими членами суспільства, щоб полегшити тягар потерпілих.

Економічна зумовленість страхового захисту пояснюється необхідністю створення такого різновиду людської діяльності, який ґрунтується на акумуляції фінансових засобів з метою відшкодування збитків, спричинених настанням шкідливих для здоров'я та (або) матеріального благополуччя подій як фізичним, так і юридичним особам, що створює сприятливі умови для безперебійного процесу національного виробництва.

У соціальному плані страхування є формою (способом), участі держави, роботодавців та громадян у справі захисту особистих інтересів громадян і створення у такий спосіб умов для забезпечення соціальної та політичної стабільності в суспільстві.

В юридичному аспекті страхування є різновидом цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів.

Глобалізаційний аспект страхового захисту зводиться до усунення національних відмінностей у законодавствах різних країн і уніфікації способів захисту інтересів економічних суб'єктів, з одного боку, та розробки таких юридичних норм, які б забезпечили страховикам достатні фінансові гарантії, з іншого боку.

Отже, необхідність страхового захисту викликана прагненням обмежити як матеріальні, так і нематеріальні збитки, пов'язані з певними ризиками.

Ризики - можлива небезпека втрат, зумовлена певними природними явищами (землетруси, паводки, засуха тощо), випадковими подіями техніко-технологічного характеру (пожежа, технологічні аварії, вибухи тощо), кримінальними явищами (крадіжки, розбійницькі напади, шахрайство і т. ін.) та явищами суто економічного характеру, різноманітність яких досить стрімко зростає у зв'язку з поглибленням суспільного поділу праці, розвитком грошової та кредитної систем (порушення ритмічності поставок, енергетичні та платіжні кризи, інфляційні процеси тощо), соціальними процесами (міждержавні та міжнаціональні конфлікти, акти громадянської непокори тат. ін.).

Залежно від того, які причини зумовили настання страхової події та яка її руйнівна сила, збитки від неї можуть мати локальний або надзвичайний характер.

Відшкодування збитків потерпілим здійснюється зі страхових (резервних) фондів. Страхові фонди для відшкодування збитків локального та надзвичайного характеру мають різні джерела формування.

Страховий (резервний) фонд - це резерв грошових чи матеріальних засобів, який має строго цільове призначення: відшкодування збитків потерпілим від страхових подій; покриття незапланованих витрат; вирівнювання добробуту за умов кон'юнктурних коливань, стихійних природних лих тощо.

Організаційні форми страхового фонду.

У найзагальнішому вигляді страхові фонди мають таку організаційну структуру:

- централізовані страхові фонди держави;

- децентралізовані фонди самострахування домогосподарств та підприємств, установ, організацій;

- фонд страхових організацій.

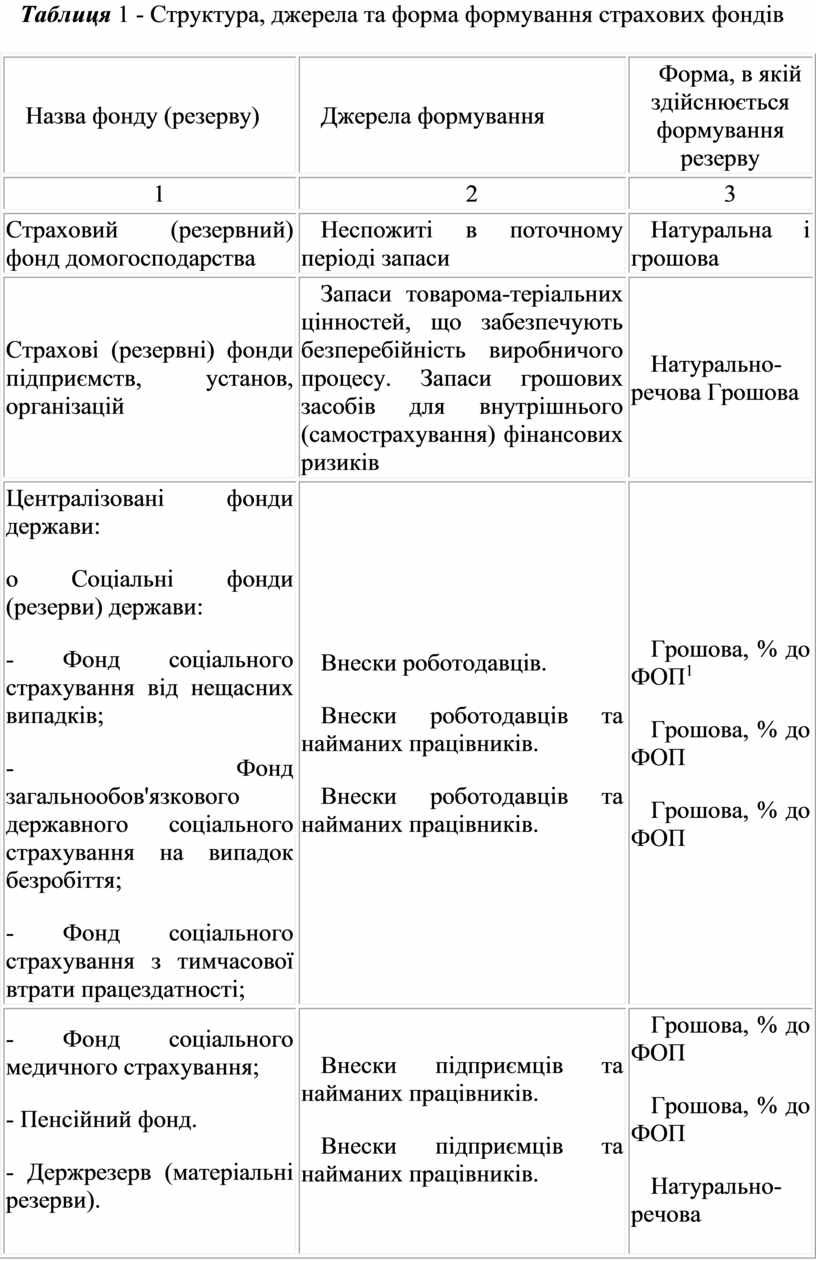

Структуру, джерела та форму, в якій здійснюється формування резервного фонду, відображено в табл. 1.

Таблиця 1 - Структура, джерела та форма формування страхових фондів

|

Назва фонду (резерву) |

Джерела формування |

Форма, в якій здійснюється формування резерву |

|

1 |

2 |

3 |

|

Страховий (резервний) фонд домогосподарства |

Неспожиті в поточному періоді запаси |

Натуральна і грошова |

|

Страхові (резервні) фонди підприємств, установ, організацій |

Запаси товарома-теріальних цінностей, що забезпечують безперебійність виробничого процесу. Запаси грошових засобів для внутрішнього (самострахування) фінансових ризиків |

Натурально-речова Грошова |

|

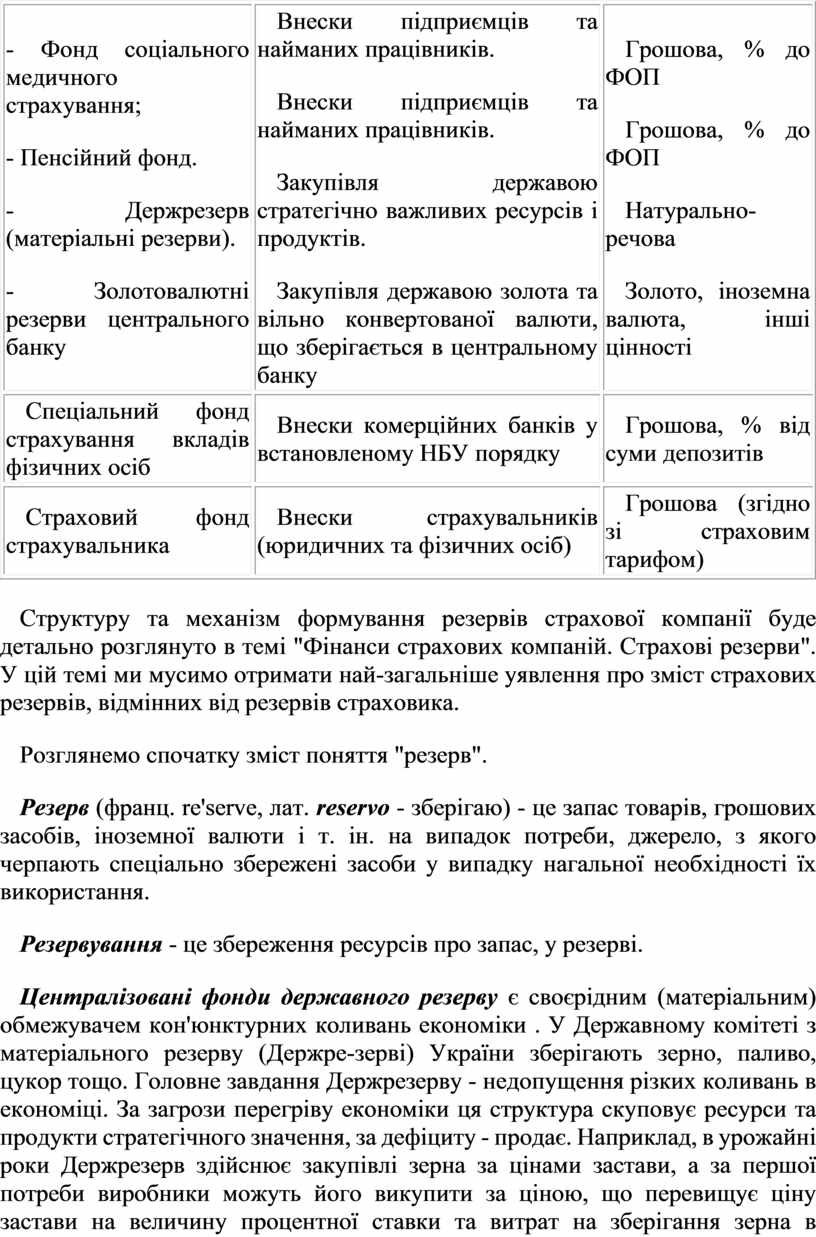

Централізовані фонди держави: o Соціальні фонди (резерви) держави: - Фонд соціального страхування від нещасних випадків; - Фонд загальнообов'язкового державного соціального страхування на випадок безробіття; - Фонд соціального страхування з тимчасової втрати працездатності; |

Внески роботодавців. Внески роботодавців та найманих працівників. Внески роботодавців та найманих працівників. |

Грошова, % до ФОП1 Грошова, % до ФОП Грошова, % до ФОП |

|

- Фонд соціального медичного страхування; - Пенсійний фонд. - Держрезерв (матеріальні резерви). - Золотовалютні резерви центрального банку |

Внески підприємців та найманих працівників. Внески підприємців та найманих працівників. Закупівля державою стратегічно важливих ресурсів і продуктів. Закупівля державою золота та вільно конвертованої валюти, що зберігається в центральному банку |

Грошова, % до ФОП Грошова, % до ФОП Натурально-речова Золото, іноземна валюта, інші цінності |

|

Спеціальний фонд страхування вкладів фізичних осіб |

Внески комерційних банків у встановленому НБУ порядку |

Грошова, % від суми депозитів |

|

Страховий фонд страхувальника |

Внески страхувальників (юридичних та фізичних осіб) |

Грошова (згідно зі страховим тарифом) |

Структуру та механізм формування резервів страхової компанії буде детально розглянуто в темі "Фінанси страхових компаній. Страхові резерви". У цій темі ми мусимо отримати най-загальніше уявлення про зміст страхових резервів, відмінних від резервів страховика.

Розглянемо спочатку зміст поняття "резерв".

Резерв (франц. re'serve, лат. reservo - зберігаю) - це запас товарів, грошових засобів, іноземної валюти і т. ін. на випадок потреби, джерело, з якого черпають спеціально збережені засоби у випадку нагальної необхідності їх використання.

Резервування - це збереження ресурсів про запас, у резерві.

Централізовані фонди державного резерву є своєрідним (матеріальним) обмежувачем кон'юнктурних коливань економіки . У Державному комітеті з матеріального резерву (Держре-зерві) України зберігають зерно, паливо, цукор тощо. Головне завдання Держрезерву - недопущення різких коливань в економіці. За загрози перегріву економіки ця структура скуповує ресурси та продукти стратегічного значення, за дефіциту - продає. Наприклад, в урожайні роки Держрезерв здійснює закупівлі зерна за цінами застави, а за першої потреби виробники можуть його викупити за ціною, що перевищує ціну застави на величину процентної ставки та витрат на зберігання зерна в зерносховищах Держрезерву. Аналогічні операції здійснюються з нафтопродуктами, газом та іншими стратегічними ресурсами.

Прикладом централізованих резервів держави можуть бути золотовалютні резерви центрального банку (НБУ), які забезпечують стійкість національної грошової одиниці.

Централізовані страхові фонди держави можуть бути тимчасовими та постійними. Тимчасові формуються і використовуються для прискорення реалізації нагальних завдань, їх дія припиняється після виконання програм.

До постійних фондів належать насамперед соціальні фонди. В Україні це Пенсійний фонд України, фонди соціального страхування від нещасних випадків, загальнообов'язкового страхування на випадок безробіття та ін.

Формуються централізовані фонди держави різними методами: нормативним; коефіцієнтів; добровільних інвестицій1.

Нормативний метод ґрунтується на встановленні нормативів відрахувань до фондів. Наприклад, розміри внесків на загальнообов'язкове державне соціальне страхування залежно від його виду встановлюються щорічно Верховною Радою України відповідно для роботодавців та застрахованих осіб у відсотках до ФОП із кожного виду страхування на календарний рік одночасно із затвердженням Державного бюджету України. Кошти цільових страхових фондів не включаються до надходжень до Державного бюджету України.

Метод коефіцієнтів використовують у випадку пайової участі всіх підприємств у формуванні фондів для благоустрою міст, селищ, сіл.

Метод добровільних інвестицій ґрунтується на добровільних пожертвах фізичних і юридичних осіб, коштів позабюджетних фондів з метою фінансування соціально-культурних заходів і та ін.

Формують матеріально-речові резерви держави з урахуванням потреб в обсягах конкретних видів резервів на основі досвіду та з очікувань щодо коливань кон'юнктури, урожайності, сейсмічних явищ та ін.

Страхові резерви підприємств можна представити двояко:

а) у вигляді грошових засобів, що перебувають у розпорядженні підприємств, об'єднань, фірм з метою нівелювання тимчасових фінансових труднощів, здійснення додаткових затрат та забезпечення в такий спосіб нормальних умов діяльності;

б) у вигляді запасів палива, сировини, матеріалів, насіння, фуражу тощо, необхідних для безперебійного здійснення виробничого процесу.

Страхові резерви домогосподарств формуються також як засіб самострахування та здійснюються як у грошовій (залежить від обсягу доходу), так і в натуральній (не тільки залежить від обсягу доходу, а й визначається дослідним шляхом з урахуванням суб'єктивних очікувань) формах.

Стрімкий розвиток ринкових відносин зумовлює зміщення домінанти від централізованих державних фондів та фондів самострахування, властивих адміністративному соціалізму, до формування страхових фондів професійними страховиками.

Страховий фонд страховика - це децентралізований фонд, що формується багатьма учасниками: громадянами, підприємствами, установами, організаціями, які сплачують страхові внески (премії) відособлено один від одного. Він у сучасних умовах створюється виключно в грошовій формі

1. Цільове призначення страхового фонду на виплату страхових сум та відшкодування збитків потерпілим від настання страхового випадку.

2. Визначення обсягу страхового фонду на основі математичної статистики, теорії ймовірності та законів великих чисел.

3. Необхідність урахування випадковості та закономірності при розрахунку ймовірності збитків.

4. Розкладання збитків серед широкого кола учасників страхування.

5. Страховий фонд - це форма поєднання інтересів індивіда і суспільства.

6. Обопільна сумлінність страховика і страхувальника, зміст якої полягає у своєчасній сплаті премій страхувальником, наданні достовірної інформації страховику про застрахований об'єкт та зміни рівня ринку тощо та обумовленій договором чи законом відповідальності страховика.

7. Використання франшизи, зміст якої полягає у розподілі відповідальності за збитки, спричинені страховою подією, між страховиком і страхувальником. Франшиза - звільнення страховика від покриття збитків - передбачена підписаним страховим договором. Вона може бути встановлена у відсотках або в абсолютних розмірах стосовно страхової суми, вартісної оцінки об'єкта або розміру збитків.

8. Застосування під час використання страхового фонду суброгації, тобто передачі страхувальником права здійснити страховику відшкодування винуватцем страхової події заподіяної страхувальнику шкоди в обсязі виплаченої страховиком суми.

9. Право страховика звертатись до інших страховиків з приводу розподілу збитків пропорційно страховій сумі за умови, що один об'єкт страхувальник застрахував у різних страховиків. Цей принцип називається контрибуцією, що й означає повернення збитків потерпілому винуватцем.

Значення страхування в міру розвитку ринкового господарства дедалі зростає. Це пояснюється появою в процесі соціально-економічного розвитку все нових ризиків, руйнівна сила яких може сягати таких, збитків, протистояти одноосібно яким подекуди не може ніхто. Наприклад, такими ризиками є надзвичайні ситуації, пов'язані зі стихійними лихами, такими як торнадо, землетруси, повені, довготривалі засухи тощо, а також техногенні аварії, пов'язані з використанням атомної енергії (Чорнобильська катастрофа), аварії, пов'язані з реалізацією космічних програм, і т. ін.

Завдяки страховій природі формування резервних фондів для покриття можливих збитків багато потерпілих від зазначених вище страхових подій можуть вижити й продовжувати свою діяльність у майбутньому.

Це означає, що, по-перше, страхування є надійною запорукою економічної безпеки.

По-друге, страхування є надійним засобом забезпечення безперебійного відтворення національного виробництва. Наприклад, страхування депозитів юридичних та фізичних осіб є дієвим засобом забезпечення стабільності грошової системи, яка має надзвичайно важливе значення для стабільності національної економіки в цілому. Крім того, страхування підприємницьких ризиків, пов'язаних з інвестуванням, кредитуванням, поставками, перевезеннями, довірчим управлінням за іпотечного кредитування та житлового будівництва і т. ін., дає досить вагомі гарантії щодо того, що збитки, спричинені настанням страхової події, обумовленої договором чи законом, будуть відшкодовані, що теж сприяє значному зменшенню перебоїв у процесі суспільного виробництва.

По-третє, зі сказаного вище випливає, що страхування є засобом забезпечення індивідуальної участі економічних суб'єктів у створенні умов безпеки та стабільності як окремих (індивідуальних) учасників страхування, так і всієї спільноти*

По-четверте, завдяки персоніфікації учасників соціальних видів страхування забезпечується значно справедливіший механізм соціального захисту, про який дбають як окремі фізичні, так і юридичні особи, що значно послаблює тиск на державний бюджет і водночас розширює обсяги соціальних гарантій.

По-п'яте, страхування є важливим джерелом інвестиційних ресурсів, серед яких найважливішими є резерви, що формуються під час здійснення довгострокового страхування життя.

По-шосте, уніфікація механізмів формування страхових фондів та способів і форм захисту інтересів застрахованих в умовах глобалізованої економіки формує нову страхову культуру, впливаючи на економічну поведінку суб'єктів незалежно від їх національної чи державної належності.

1. Страхування як спосіб сумісного розподілу збитків серед широкого загалу виник у глибоку давнину. Найважливішими явищами, що зумовили його поширення, вважають розвиток торгівлі, географічні відкриття та розвиток транспортних шляхів сполучення. В подальшому катастрофічні та екстремальні події в економічному та соціальному житті слугували каталізатором розвитку страхової діяльності.

2. Докапіталістичні форми страхування, як правило, не передбачали завчасного формування страхового фонду, але регламентували події, спосіб акумуляції та використання страхових фондів, та також застереження, за яких постраждалий позбавлявся права на відшкодування збитків.

3. Особливості розвитку страхування в Західній та Східній Україні пов'язані з тим, що західні землі України входили до складу Австро-Угорської імперії, а потім до Польщі, тоді як східні - до Російської імперії.

4. Розвиток страхування в незалежній Україні починається з початку 90-х років. Спочатку кількість страховиків на страховому ринку України стрімко зростала, а в міру підвищення вимог до фінансової стійкості - зменшилася, з часом стабілізувавшись.

5. Економічна природа страхування виявляється в грошовому відшкодуванні збитків застрахованим потерпілим за рахунок зібраних страховиком грошових внесків (премій) тих, хто потенційно може зазнати шкоди, й заради отримання відшкодування, за умови настання страхової події, погоджується чи зобов'язується законом сплачувати завчасно внески.

6. За класифікацією видів економічної діяльності в СНР-93 страхування належить до діяльності фінансових установ.

7. Зміст страхування розкривається через функції: прийняття страховиком ризику за певну плату та на певний строк; формування страхового фонду; грошове відшкодування збитків потерпілим від страхових подій страхувальникам чи застрахованим; заощаджувальну; превентивну; репресивну та інвестиційну.

8. Об'єктом дослідження науки "страхування" є способи, форми та методи управління ризиками шляхом акумуляції грошових внесків страхувальників у страхові фонди та розподілу збитків серед учасників страхування.

9. Предметом дослідження страхової науки є виявлення механізмів узгодження інтересів страховиків та страхувальників.

10. Наукове дослідження сфери страхової діяльності ґрунтується на методах: аналізу і синтезу; абстрагування; індукції та дедукції; гіпотетично-дедуктивного та аксіоматичного підходів; оптимізаційного та раціоналістичного моделювання; економіко-статистичних методах та ін.

11. Страхування як галузь наукових знань ґрунтується на використанні теорії корисності; закону спадної граничної корисності; теорії альтернативних затрат; теорій попиту та пропозиції; суспільного вибору; ймовірності та ін.

12. Страховий (резервний) фонд - фонд грошових чи матеріальних засобів, який використовується для відшкодування збитків потерпілим застрахованим особам, покриття неза-планованих затрат, вирівнювання умов, спричинених кон'юнктурними коливаннями економіки тощо.

13. Організаційна будова страхового фонду представлена: централізованими страховими фондами держави; децентралізованими фондами самострахування домогосподарств, підприємств, установ та організацій; фондом страхових організацій.

14. Централізовані фонди держави формуються такими методами: нормативним; коефіцієнтів; добровільних інвестицій.

16. Формування та використання страхового фонду страховика ґрунтується на принципах: цільового характеру фонду; розкладання збитків серед широкого кола учасників; обопільної сумлінності страховика і страхувальника; використання франшизи (умовної та безумовної), суброгації та контрибуції.

2.1 Страховий фонд: зміст, структура, принципи формування та використання

2.2 Принципи формування та використання страхового фонду страховика

2.3 Значення страхування в сучасних умовах

Перелік питання

1 Для чого необхідний страховий фонд? Охарактеризуйте структуру формування страхового фонду?

2 Які принципи формування та використання страхового фонду страховика ви знаєте?

3 Визначте необхідність страхування в сучасних умовах.

Література

1 Базилевич В.Д. Страхування: Підручник. – К.: Вища школа, 2008.- 534 с.

2 Плиса В.Й. страхування: підручник. – К.: Каравела, 2010. – 472с.

3 Страхування: Підручник./ Керівник авт.кол. і наук. ред. Осадець С.С. -К.: КНЕУ, 1998. -528c.

4 Щербина В. С.. Господарське право: Підручник. — 2-е вид., перероб. і доп. — К.: Юрінком Інтер,.2005 — 592 с.

У результаті вивчення теми студент повинен:

ЗНАТИ: основні поняття теми: резерв, ризики, резервування, франшиза; необхідність формування страхового фонду; економічну зумовленість страхового захисту; принципи формування страхового фонду; що є надійною запорукою економічної безпеки.

ВМІТИ: визначити організаційні форми страхового фонду; характеризувати структуру, джерела та формування страхових фондів; аналізувати, за якими методами формуються централізовані фонди держави.

ПИТАННЯ ДЛЯ САМОПІДГОТОВКИ

ЛІТЕРАТУРА

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.