Методические рекомендации по выполнению внеаудиторной самостоятельной работы составлены для изучения и выполнения работ по учебной дисциплине ОП.08 Организация бухгалтерского учета в банках, соответствуют требованиям ФГОС и предназначены для реализации государственных требований к минимуму содержания и уровню подготовки выпускников по специальности 38.02.07 Банковское дело очной формы обучения.Задания для выполнения самостоятельной работы к дисциплине ОП 08 Организация бухгалтерского учета к коммерческих банках

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ САМАРСКОЙ ОБЛАСТИ

государственное бюджетное профессиональное образовательное учреждение

Самарской области «Самарский торговоэкономический колледж»

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ВЫПОЛНЕНИЮ ВНЕАУДИТОРНОЙ САМОСТОЯТЕЛЬНОЙ

РАБОТЫ ОБУЧАЮЩИХСЯ ПО

ОП 08 Организация бухгалтерского учета в банках

основной профессиональной образовательной программы (программы

подготовки специалистов среднего звена) по специальности социально

экономического профиля 38.02.07 Банковское дело

ОДОБРЕНО

___________________________________________

Протокол №____ от «____»____________201___ г.

Председатель_________________ Н.И. Бондаренко

1Разработчик: Лазарева Л.В., преподаватель специальных дисциплин

государственного бюджетного профессионального образовательного

учреждения Самарской области «Самарский торговоэкономический

колледж».

2Пояснительная записка

Методические рекомендации по выполнению внеаудиторной

самостоятельной работы составлены для изучения и выполнения работ по

учебной дисциплине ОП.08 Организация бухгалтерского учета в банках,

соответствуют требованиям ФГОС СПО и предназначены для реализации

государственных требований к минимуму содержания и уровню подготовки

выпускников по специальности 38.02.07 Банковское дело очной формы

обучения.

Учебная дисциплина Организация бухгалтерского учета в банках

входит в общепрофессиональные дисциплины профессионального цикла.

В результате освоения учебной дисциплины Организация

бухгалтерского учета в банках студент должен уметь:

ориентироваться в плане счетов, группировать счета баланса по активу

и пассиву; присваивать номера лицевым счетам;

составлять документы аналитического учета и анализировать

содержание документов синтетического учета.

В результате освоения учебной дисциплины Организация

бухгалтерского учета в банках студент должен знать:

задачи и требования к ведению бухгалтерского учета в кредитных

организациях;

методологические основы организации и ведения бухгалтерского учета

в кредитных организациях;

принципы построения, структуру и содержание разделов

плана счетов бухгалтерского учета кредитных организаций, порядок

нумерации лицевых счетов;

основные принципы организации документооборота, виды банковских

документов и требования к их оформлению, порядок их хранения;

характеристику документов синтетического и аналитического учета;

краткую характеристику основных элементов учетной политики

кредитной

организации;

функции подразделений бухгалтерской службы в кредитных

организациях.

3В результате освоения учебной дисциплины специалист Банковского

дела должен обладать соответствующими общими и профессиональными

компетенциями:

ОК 1. Понимать сущность и социальную значимость своей будущей

профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и

способы выполнения профессиональных задач, оценивать их эффективность

ОК 4. Осуществлять поиск и использование информации, необходимой для

эффективного выполнения профессиональных задач, профессионального и

личностного развития.

ОК 5. Использовать информационнокоммуникационные технологии в

профессиональной деятельности.

ОК 9. Ориентироваться в условиях частой смены технологий в

профессиональной деятельности

ПК 1.1. Осуществлять расчетнокассовое обслуживание клиентов.

ПК 1.2. Осуществлять безналичные платежи с использованием различных

форм расчетов в национальной и иностранной валютах.

ПК 1.3. Осуществлять расчетное обслуживание счетов бюджетов различных

уровней.

ПК 1.4. Осуществлять межбанковские расчеты.

ПК 1.5. Осуществлять международные расчеты по экспортноимпортным

операциям.

ПК 1.6. Обслуживать расчетные операции с использованием различных видов

платежных карт.

ПК 2.1. Оценивать кредитоспособность клиентов.

ПК 2.2. Осуществлять и оформлять выдачу кредитов.

ПК 2.3. Осуществлять сопровождение выданных кредитов.

ПК 2.4. Проводить операции на рынке межбанковских кредитов.

ПК 2.5. Формировать и регулировать резервы на возможные потери по

кредитам.

Максимальной учебной нагрузки обучающегося 78 часов, в том числе:

обязательной аудиторной учебной нагрузки обучающегося 52 часа;

самостоятельной работы обучающегося 26 часов.

Организация самостоятельной работы студентов имеет важное значение

для успешного освоения курса «Организация бухгалтерского учета в банках»

и формирования у обучающихся необходимых знаний, умений и навыков,

образующих основу общенаучных, инструментальных, социальноличностных,

общекультурных и профессиональных компетенций.

Самостоятельная работа студентов

–это способ активного,

целенаправленного приобретения студентом новых для него знаний и умений

без непосредственного участия в этом процессе преподавателей. В ходе

4самостоятельной работы должна осуществляться главная функция обучения –

закрепление знаний, получение новых и превращение их в устойчивые умения

и навыки. Настоящие учебнометодические материалы имеют целью создание

у обучающихся комплексного представления об организации процесса

самостоятельной работы и устанавливают:

систематизированный по видам, темам и задачам освоения дисциплины

перечень заданий для самостоятельной работы;

требования, предъявляемые к выполнению заданий, и способы оценки

выполненных работ;

способы проверки самостоятельной работы.

Критериями оценки результатов внеаудиторной самостоятельной

работы обучающихся являются:

уровень освоения учебного материала;

уровень умения использовать теоретические знания при выполнении

практических задач;

уровень сформированности умений и навыков;

уровень умения активно использовать электронные образовательные

ресурсы, находить требующуюся информацию, изучать ее и применять на

практике;

обоснованность и четкость изложения материала;

оформление материала в соответствии с требованиями преподавателя

уровень умения ориентироваться в потоке информации, выделять

главное;

уровень умения четко сформулировать проблему, предложив ее

решение, критически оценить решение и его последствия;

уровень умения определить, проанализировать альтернативные

возможности, варианты действий;

уровень умения сформулировать собственную позицию, оценку и

аргументировать ее.

Соответствие выполненной работы указанным критериям, согласно

содержанию задания, требованиям оформления и представления оценивается

5 баллами (отлично);

соответствие выполненной работы указанным критериям, согласно

содержанию задания, но с нарушениями по оформлению и представлению

работы оценивается 4 баллами (хорошо);

соответствие выполненной работы, в основном, указанным критериям, с

нарушениями по оформлению и представлению работы оценивается 3

баллами (удовлетворительно);

несоответствие выполненной работы, указанным критериям оценивается

2 баллами (неудовлетворительно);

1. ТРЕБОВА

52.

3.

4.

5.

6.

7.

8.

9. НИЯ К ОРАЦИИ

Раздел 1. Организация бухгалтерской работы в кредитных

организациях

Тема 1.1. Основы организации бухгалтерского учета в

банках

Вид самостоятельной работы обучающихся:

Изучение Положения Банка России от 16 июля 2012 г. N 385П "О

правилах ведения бухгалтерского учета в кредитных организациях,

расположенных на территории Российской Федерации" (с изменениями и

дополнениями)

Тип самостоятельной работы:

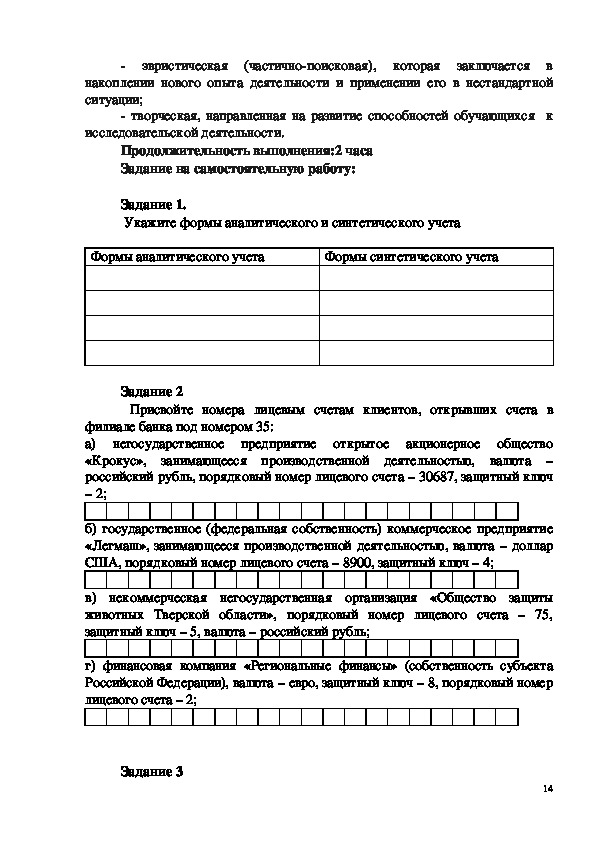

эвристическая (частичнопоисковая), которая заключается в

накоплении нового опыта деятельности и применении его в нестандартной

ситуации;

творческая, направленная на развитие способностей обучающихся к

исследовательской деятельности.

Продолжительность выполнения: 2 часа

Задание на самостоятельную работу:

Задание 1

Изучить структуру и содержание Положения № 385П от 16.07.2012 года «О

правилах бухгалтерского учёта в кредитных организациях, расположенных на

территории Российской Федерации» и заполнить таблицу.

Наименование части/раздела/приложений Краткая характеристика

содержания

Структура

Положения 385П

Часть 1

Часть 2

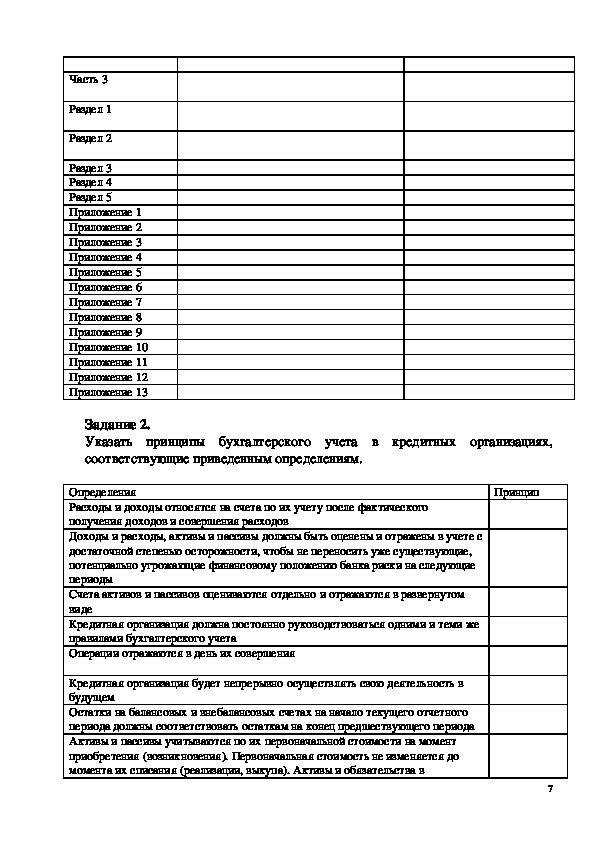

6Часть 3

Раздел 1

Раздел 2

Раздел 3

Раздел 4

Раздел 5

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

Задание 2.

Указать принципы бухгалтерского учета в кредитных организациях,

соответствующие приведенным определениям.

Принцип

Определения

Расходы и доходы относятся на счета по их учету после фактического

получения доходов и совершения расходов

Доходы и расходы, активы и пассивы должны быть оценены и отражены в учете с

достаточной степенью осторожности, чтобы не переносить уже существующие,

потенциально угрожающие финансовому положению банка риски на следующие

периоды

Счета активов и пассивов оцениваются отдельно и отражаются в развернутом

виде

Кредитная организация должна постоянно руководствоваться одними и теми же

правилами бухгалтерского учета

Операции отражаются в день их совершения

Кредитная организация будет непрерывно осуществлять свою деятельность в

будущем

Остатки на балансовых и внебалансовых счетах на начало текущего отчетного

периода должны соответствовать остаткам на конец предшествующего периода

Активы и пассивы учитываются по их первоначальной стоимости на момент

приобретения (возникновения). Первоначальная стоимость не изменяется до

момента их списания (реализации, выкупа). Активы и обязательства в

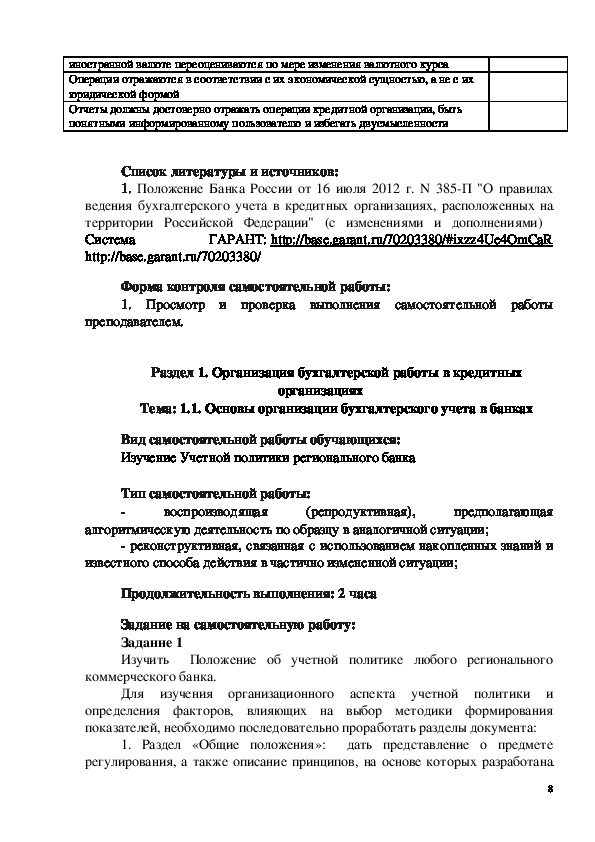

7иностранной валюте переоцениваются по мере изменения валютного курса

Операции отражаются в соответствии с их экономической сущностью, а не с их

юридической формой

Отчеты должны достоверно отражать операции кредитной организации, быть

понятными информированному пользователю и избегать двусмысленности

Список литературы и источников:

1. Положение Банка России от 16 июля 2012 г. N 385П "О правилах

ведения бухгалтерского учета в кредитных организациях, расположенных на

территории Российской Федерации" (с изменениями и дополнениями)

Система

ГАРАНТ: http://base.garant.ru/70203380/#ixzz4Ue4OmCaR

http://base.garant.ru/70203380/

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

Раздел 1. Организация бухгалтерской работы в кредитных

организациях

Тема: 1.1. Основы организации бухгалтерского учета в банках

Вид самостоятельной работы обучающихся:

Изучение Учетной политики регионального банка

Тип самостоятельной работы:

воспроизводящая

(репродуктивная),

предполагающая

алгоритмическую деятельность по образцу в аналогичной ситуации;

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

Продолжительность выполнения: 2 часа

Задание на самостоятельную работу:

Задание 1

Изучить Положение об учетной политике любого регионального

коммерческого банка.

Для изучения организационного аспекта учетной политики и

определения факторов, влияющих на выбор методики формирования

показателей, необходимо последовательно проработать разделы документа:

1. Раздел «Общие положения»:

дать представление о предмете

регулирования, а также описание принципов, на основе которых разработана

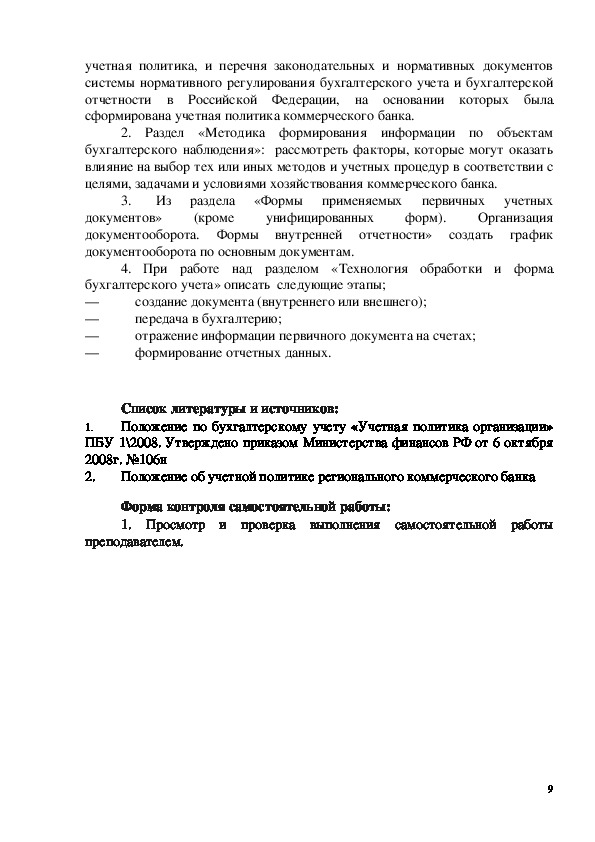

8учетная политика, и перечня законодательных и нормативных документов

системы нормативного регулирования бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации, на основании которых была

сформирована учетная политика коммерческого банка.

2. Раздел «Методика формирования информации по объектам

бухгалтерского наблюдения»: рассмотреть факторы, которые могут оказать

влияние на выбор тех или иных методов и учетных процедур в соответствии с

целями, задачами и условиями хозяйствования коммерческого банка.

3.

Из

раздела «Формы применяемых первичных учетных

(кроме

Организация

документов»

документооборота. Формы внутренней отчетности» создать график

документооборота по основным документам.

унифицированных форм).

4. При работе над разделом «Технология обработки и форма

бухгалтерского учета» описать следующие этапы;

—

—

—

—

создание документа (внутреннего или внешнего);

передача в бухгалтерию;

отражение информации первичного документа на счетах;

формирование отчетных данных.

Список литературы и источников:

Положение по бухгалтерскому учету «Учетная политика организации»

1.

ПБУ 1\2008. Утверждено приказом Министерства финансов РФ от 6 октября

2008г. №106н

2.

Положение об учетной политике регионального коммерческого банка

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

9Раздел 1. Организация бухгалтерской работы в кредитных

Тема 1.2. Аналитический и синтетический учет в банках

организациях

Вид самостоятельной работы обучающихся: Работа с нормативно

правовыми документами, Интернетресурсами

Тип самостоятельной работы:

воспроизводящая

(репродуктивная),

предполагающая

алгоритмическую деятельность по образцу в аналогичной ситуации;

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

творческая, направленная на развитие способностей обучающихся к

исследовательской деятельности.

Продолжительность выполнения:1 час

Задание на самостоятельную работу:

Задание 1.

Подготовьте ответы на вопросы с использованием конспекта лекций и

Положения 385П от 16.07.2012 года «О Правилах ведения бухгалтерского

10учета в кредитных организациях, расположенных на территории Российской

Федерации».

Вопросы:

1. Какова структура бухгалтерского аппарата банка?

2. Что включает в себя учетнооперационная работа в банке?

3. Какие работники входят в состав бухгалтерской службы банка?

4. Кто возглавляет бухгалтерский аппарат банка?

5. Кто определяет и утверждает конкретные обязанности бухгалтерских

работников?

6. Перечислите основные обязанности главного бухгалтера банка.

7. Перечислите основные обязанности ответственного исполнителя.

8. Какова организация рабочего дня в банке?

9. Чтo понимают под операционным днем банка?

10.Кто определяет продолжительность операционного дня.

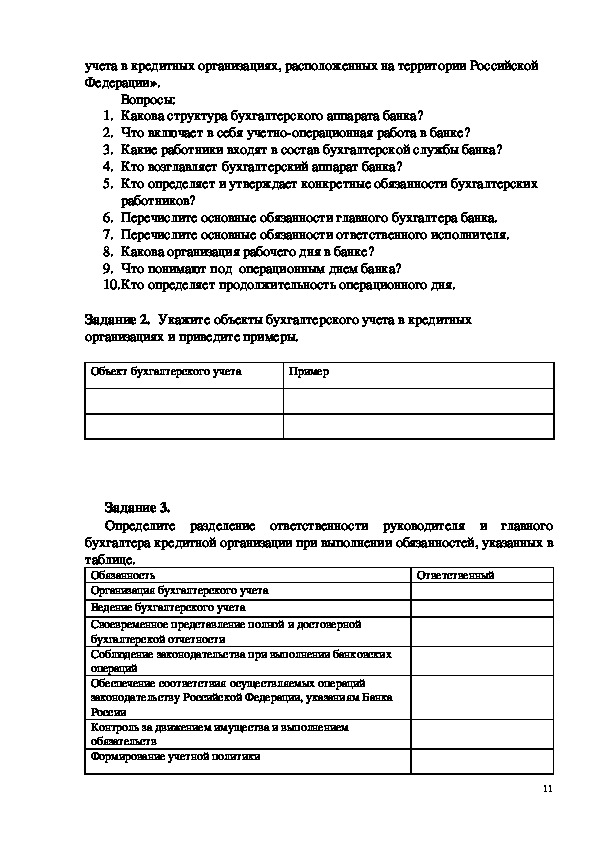

Задание 2. Укажите объекты бухгалтерского учета в кредитных

организациях и приведите примеры.

Объект бухгалтерского учета

Пример

Ответственный

Задание 3.

Определите разделение ответственности руководителя и главного

бухгалтера кредитной организации при выполнении обязанностей, указанных в

таблице.

Обязанность

Организация бухгалтерского учета

Ведение бухгалтерского учета

Своевременное представление полной и достоверной

бухгалтерской отчетности

Соблюдение законодательства при выполнении банковских

операций

Обеспечение соответствия осуществляемых операций

законодательству Российской Федерации, указаниям Банка

России

Контроль за движением имущества и выполнением

обязательств

Формирование учетной политики

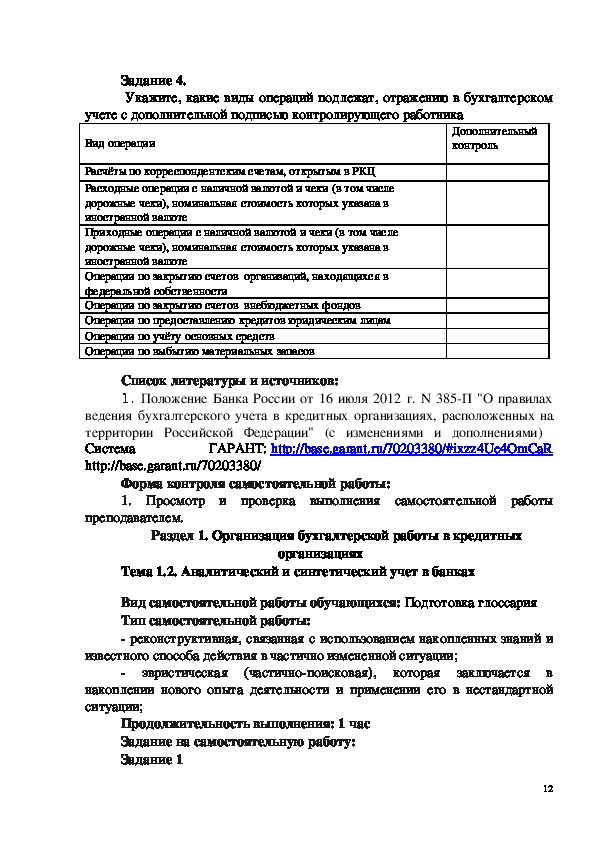

11Задание 4.

Укажите, какие виды операций подлежат, отражению в бухгалтерском

учете с дополнительной подписью контролирующего работника

Дополнительный

контроль

Вид операции

Расчёты по корреспондентским счетам, открытым в РКЦ

Расходные операции с наличной валютой и чеки (в том числе

дорожные чеки), номинальная стоимость которых указана в

иностранной валюте

Приходные операции с наличной валютой и чеки (в том числе

дорожные чеки), номинальная стоимость которых указана в

иностранной валюте

Операции по закрытию счетов организаций, находящихся в

федеральной собственности

Операции по закрытию счетов внебюджетных фондов

Операции по предоставлению кредитов юридическим лицам

Операции по учёту основных средств

Операции по выбытию материальных запасов

Список литературы и источников:

1. Положение Банка России от 16 июля 2012 г. N 385П "О правилах

ведения бухгалтерского учета в кредитных организациях, расположенных на

территории Российской Федерации" (с изменениями и дополнениями)

Система

ГАРАНТ: http://base.garant.ru/70203380/#ixzz4Ue4OmCaR

http://base.garant.ru/70203380/

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

Раздел 1. Организация бухгалтерской работы в кредитных

Тема 1.2. Аналитический и синтетический учет в банках

организациях

Вид самостоятельной работы обучающихся: Подготовка глоссария

Тип самостоятельной работы:

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

эвристическая (частичнопоисковая), которая заключается в

накоплении нового опыта деятельности и применении его в нестандартной

ситуации;

Продолжительность выполнения: 1 час

Задание на самостоятельную работу:

Задание 1

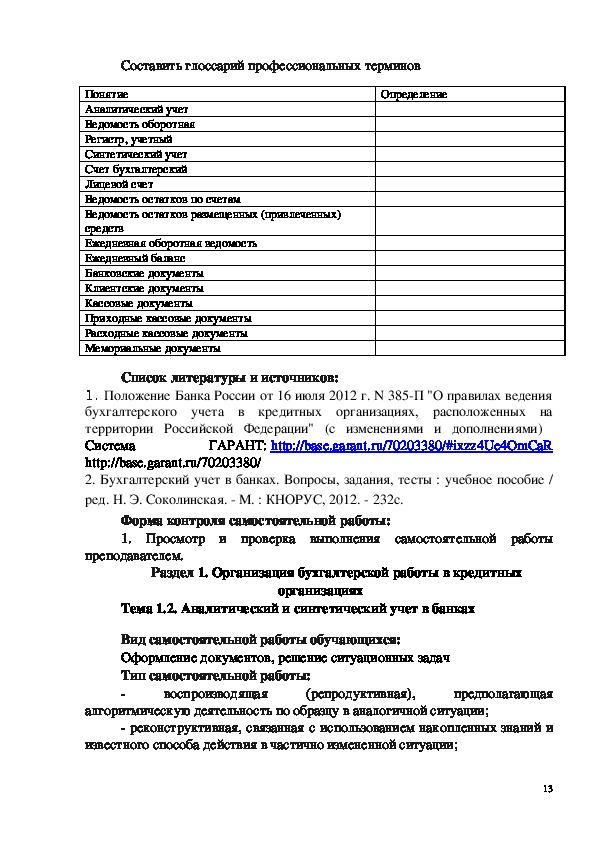

12Составить глоссарий профессиональных терминов

Определение

Понятие

Аналитический учет

Ведомость оборотная

Регистр, учетный

Синтетический учет

Счет бухгалтерский

Лицевой счет

Ведомость остатков по счетам

Ведомость остатков размещенных (привлеченных)

средств

Ежедневная оборотная ведомость

Ежедневный баланс

Банковские документы

Клиентские документы

Кассовые документы

Приходные кассовые документы

Расходные кассовые документы

Мемориальные документы

Список литературы и источников:

1. Положение Банка России от 16 июля 2012 г. N 385П "О правилах ведения

бухгалтерского учета в кредитных организациях, расположенных на

территории Российской Федерации" (с изменениями и дополнениями)

Система

ГАРАНТ: http://base.garant.ru/70203380/#ixzz4Ue4OmCaR

http://base.garant.ru/70203380/

2. Бухгалтерский учет в банках. Вопросы, задания, тесты : учебное пособие /

ред. Н. Э. Соколинская. М. : КНОРУС, 2012. 232с.

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

Раздел 1. Организация бухгалтерской работы в кредитных

Тема 1.2. Аналитический и синтетический учет в банках

организациях

Вид самостоятельной работы обучающихся:

Оформление документов, решение ситуационных задач

Тип самостоятельной работы:

воспроизводящая

(репродуктивная),

предполагающая

алгоритмическую деятельность по образцу в аналогичной ситуации;

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

13 эвристическая (частичнопоисковая), которая заключается в

накоплении нового опыта деятельности и применении его в нестандартной

ситуации;

творческая, направленная на развитие способностей обучающихся к

исследовательской деятельности.

Продолжительность выполнения:2 часа

Задание на самостоятельную работу:

Задание 1.

Укажите формы аналитического и синтетического учета

Формы аналитического учета

Формы синтетического учета

Задание 2

Присвойте номера лицевым счетам клиентов, открывших счета в

филиале банка под номером 35:

а) негосударственное предприятие открытое акционерное общество

«Крокус», занимающееся производственной деятельностью, валюта –

российский рубль, порядковый номер лицевого счета – 30687, защитный ключ

– 2;

б) государственное (федеральная собственность) коммерческое предприятие

«Легмаш», занимающееся производственной деятельностью, валюта – доллар

США, порядковый номер лицевого счета – 8900, защитный ключ – 4;

в) некоммерческая негосударственная организация «Общество защиты

животных Тверской области», порядковый номер лицевого счета – 75,

защитный ключ – 5, валюта – российский рубль;

г) финансовая компания «Региональные финансы» (собственность субъекта

Российской Федерации), валюта – евро, защитный ключ – 8, порядковый номер

лицевого счета – 2;

Задание 3

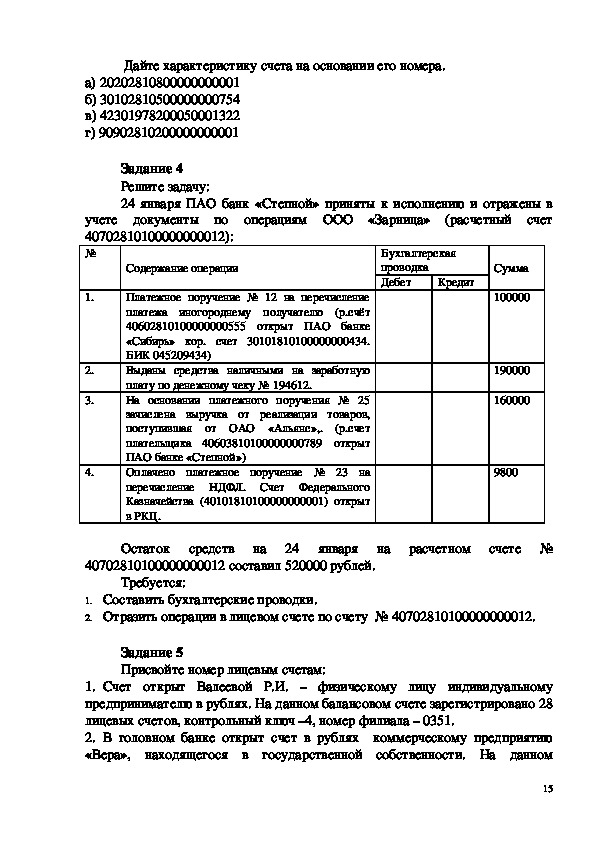

14Дайте характеристику счета на основании его номера.

а) 20202810800000000001

б) 30102810500000000754

в) 42301978200050001322

г) 90902810200000000001

Задание 4

Решите задачу:

24 января ПАО банк «Степной» приняты к исполнению и отражены в

учете документы по операциям ООО «Зарница» (расчетный счет

40702810100000000012):

№

1.

2.

3.

4.

Содержание операции

Платежное поручение № 12 на перечисление

платежа иногороднему получателю (р.счёт

40602810100000000555 открыт ПАО банке

«Сибирь» кор. счет 30101810100000000434.

БИК 045209434)

Выданы средства наличными на заработную

плату по денежному чеку № 194612.

На основании платежного поручения № 25

зачислена выручка от реализации товаров,

поступившая от ОАО «Альянс»,. (р.счет

плательщика 40603810100000000789 открыт

ПАО банке «Степной»)

Оплачено платежное поручение № 23 на

перечисление НДФЛ. Счет Федерального

Казначейства (40101810100000000001) открыт

в РКЦ.

Бухгалтерская

проводка

Дебет

Кредит

Сумма

100000

190000

160000

9800

Остаток средств на 24 января на расчетном счете №

40702810100000000012 составил 520000 рублей.

Требуется:

1. Составить бухгалтерские проводки.

2. Отразить операции в лицевом счете по счету № 40702810100000000012.

Задание 5

Присвойте номер лицевым счетам:

1. Счет открыт Валеевой Р.И. – физическому лицу индивидуальному

предпринимателю в рублях. На данном балансовом счете зарегистрировано 28

лицевых счетов, контрольный ключ –4, номер филиала – 0351.

2. В головном банке открыт счет в рублях коммерческому предприятию

«Вера», находящегося в государственной собственности. На данном

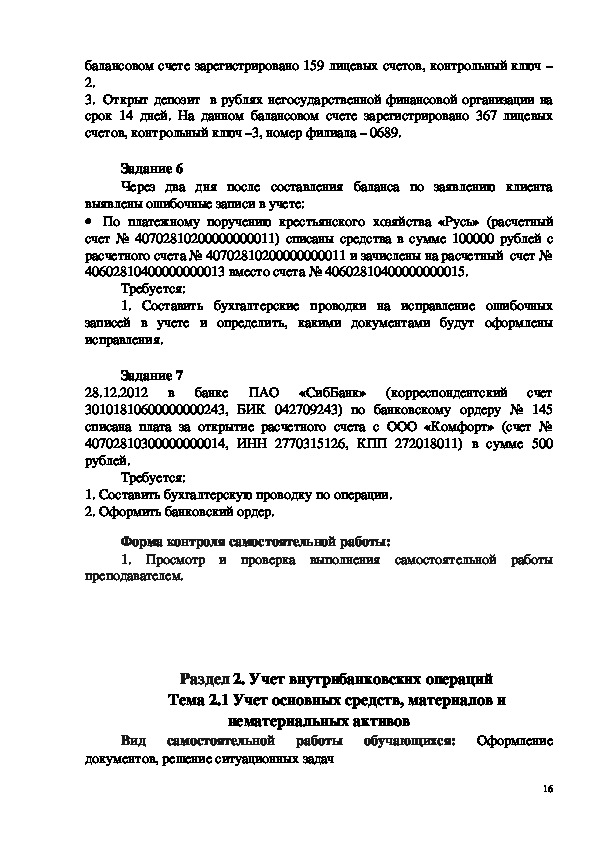

15балансовом счете зарегистрировано 159 лицевых счетов, контрольный ключ –

2.

3. Открыт депозит в рублях негосударственной финансовой организации на

срок 14 дней. На данном балансовом счете зарегистрировано 367 лицевых

счетов, контрольный ключ –3, номер филиала – 0689.

Задание 6

Через два дня после составления баланса по заявлению клиента

выявлены ошибочные записи в учете:

По платежному поручению крестьянского хозяйства «Русь» (расчетный

счет № 40702810200000000011) списаны средства в сумме 100000 рублей с

расчетного счета № 40702810200000000011 и зачислены на расчетный счет №

40602810400000000013 вместо счета № 40602810400000000015.

Требуется:

1. Составить бухгалтерские проводки на исправление ошибочных

записей в учете и определить, какими документами будут оформлены

исправления.

Задание 7

28.12.2012 в банке ПАО «СибБанк» (корреспондентский счет

30101810600000000243, БИК 042709243) по банковскому ордеру № 145

списана плата за открытие расчетного счета с ООО «Комфорт» (счет №

40702810300000000014, ИНН 2770315126, КПП 272018011) в сумме 500

рублей.

Требуется:

1. Составить бухгалтерскую проводку по операции.

2. Оформить банковский ордер.

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

Раздел 2. Учет внутрибанковских операций

Тема 2.1 Учет основных средств, материалов и

нематериальных активов

Вид самостоятельной работы обучающихся: Оформление

документов, решение ситуационных задач

16Тип самостоятельной работы:

воспроизводящая

(репродуктивная),

предполагающая

алгоритмическую деятельность по образцу в аналогичной ситуации;

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

Продолжительность выполнения: 5 часов

Задание на самостоятельную работу:

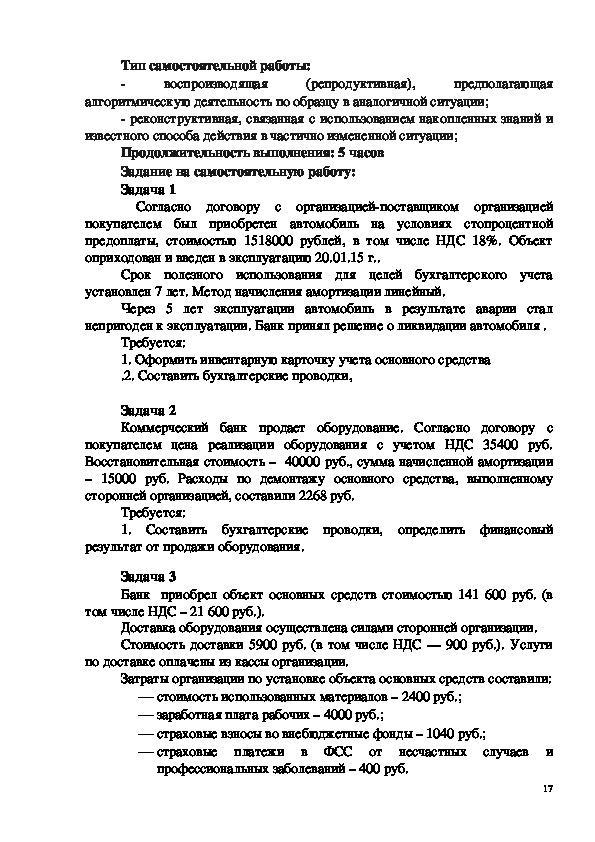

Задача 1

Согласно договору с организациейпоставщиком организацией

покупателем был приобретен автомобиль на условиях стопроцентной

предоплаты, стоимостью 1518000 рублей, в том числе НДС 18%. Объект

оприходован и введен в эксплуатацию 20.01.15 г..

Срок полезного использования для целей бухгалтерского учета

установлен 7 лет. Метод начисления амортизации линейный.

Через 5 лет эксплуатации автомобиль в результате аварии стал

непригоден к эксплуатации. Банк принял решение о ликвидации автомобиля .

Требуется:

1. Оформить инвентарную карточку учета основного средства

.2. Составить бухгалтерские проводки,

Задача 2

Коммерческий банк продает оборудование. Согласно договору с

покупателем цена реализации оборудования с учетом НДС 35400 руб.

Восстановительная стоимость – 40000 руб., сумма начисленной амортизации

– 15000 руб. Расходы по демонтажу основного средства, выполненному

сторонней организацией, составили 2268 руб.

Требуется:

1. Составить бухгалтерские проводки, определить финансовый

результат от продажи оборудования.

Задача 3

Банк приобрел объект основных средств стоимостью 141 600 руб. (в

том числе НДС – 21 600 руб.).

Доставка оборудования осуществлена силами сторонней организации.

Стоимость доставки 5900 руб. (в том числе НДС — 900 руб.). Услуги

по доставке оплачены из кассы организации.

Затраты организации по установке объекта основных средств составили:

стоимость использованных материалов – 2400 руб.;

заработная плата рабочих – 4000 руб.;

страховые взносы во внебюджетные фонды – 1040 руб.;

страховые платежи в ФСС от несчастных случаев и

профессиональных заболеваний – 400 руб.

17

Объект основных средств оплачен с расчетного счета, введен в

эксплуатацию и принят на учет.

Требуется:

1 Сформулировать хозяйственные операции и составьте бухгалтерские

проводки для отражения в учете следующей хозяйственной ситуации.

2. Оформить акт о вводе в эксплуатацию объекта основных средств

Задача 4

Коммерческим банком

безвозмездно получен компьютер для

использования в бухгалтерии. Рыночная стоимость компьютера на дату

принятия к учету — 60 000 руб. Компьютер введен в эксплуатацию и принят

на учет.

Срок полезного использования — 5 лет. Амортизация начисляется

линейным способом.

Требуется:

Определить ежемесячную сумму амортизационных отчислений,

отразить проводками получение объекта основных средств и начисление

амортизации.

Задача 5

Стоимость объекта основных средств — 140 000 руб.

Срок полезного использования — 8 лет. Объект амортизируется

способом списания стоимости по сумме чисел лет срока полезного

использования.

Требуется:

Рассчитать сумму ежемесячных амортизационных отчислений по годам

эксплуатации объекта основных средств.

Задача 6

Сформулируйте хозяйственные операции и составьте бухгалтерские

проводки для отражения в учете следующей хозяйственной ситуации.

Банком принято решение о ликвидации по причине его морального

износа объекта основных средств, первоначальная стоимость которого

350 000 руб. К моменту ликвидации сумма начисленной по данному объекту

амортизации составила 226 400 руб. За работы по ликвидации данного

объекта рабочим была начислена заработная плата в сумме 15 000 руб.,

страховые взносы в ПФ, ФСС, В ФОМС – 30 % и страховые платежи от

несчастных случаев и профессиональных заболеваний – 1 % от начисленной

заработной платы. В результате ликвидации объекта были получены и

оприходованы материалы, рыночная стоимость которых составила 27 000 руб.

Задача 7

18Сформулируйте содержание хозяйственных операций и составьте

бухгалтерские записи по следующей хозяйственной ситуации.

Банк на основании договора об отчуждении исключительного права

приобрела исключительное право на программу для ЭВМ. Договорная

стоимость программы составляет 112 100 руб. (в том числе НДС – 17 100

руб.).

Список литературы и источников:

Положение Банка России от 22.12.2014 г. № 448П «О порядке

нематериальных активов,

бухгалтерского учета основных средств,

недвижимости, временно неиспользуемой в основной деятельности,

долгосрочных активов, предназначенных для продажи, запасов, средств труда

и предметов труда, полученных по договорам отступного, залога, назначение

которых не определено, в кредитных организациях».

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

Раздел 2. Учет внутрибанковских операций

19Тема 2.1 Учет основных средств, материалов и

нематериальных активов

Вид самостоятельной работы обучающихся: Решение задач,

составление бухгалтерских проводок

Тип самостоятельной работы:

воспроизводящая

(репродуктивная),

предполагающая

алгоритмическую деятельность по образцу в аналогичной ситуации;

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

Продолжительность выполнения: 1 час

Задание на самостоятельную работу:

Задание 1

АКБ «Спектр» приобретает: канцелярские принадлежности на сумму

50 тыс. р., средства вычислительной техники на сумму 260 тыс. р., шины для

автотранспорта на сумму 125 тыс. р. В порядке предоплаты перечисляются

деньги в адрес иногороднего продавца в сумме 235 тыс. р. Одновременно,

согласно акту,

утвержденному президентом банка списываются

израсходованные запчасти для автомобиля на 85 тыс. р. и материалы для

упаковки денег на сумму 46 тыс. р.

Требуется:

1 Составить все необходимые бухгалтерские проводки

Задание 2

Коммерческий банк «Альфа» располагает следующими основными

средствами, находящимися в отделе "Бухгалтерия". Эти основные средства

были приобретены в прошлом году, и по ним уже начислялась амортизация в

течение одного месяца. Необходимо сформировать бухгалтерские проводки

на счетах бухгалтерского учета, согласно списку хозяйственных операций,

приведенному ниже, произошедших за первые три месяца текущего года.

Список уже имеющихся основных средств у предприятия

Основное

средство

Амортизационная

группа

Сейф

Принтер

Ксерокс

Компьютер

Итого

Срок полезного

использования по

группе (лет)

57

35

35

35

Первоначальная стоимость

основных средств (руб.)

220 000

24 000

26 000

28 000

Хозяйственные операции, произошедшие за три первых месяца текущего

года

1. Начислена амортизация основных средств за январь

202. В январе текущего года приобретен сканер для отдела "Бухгалтерия"

стоимостью 35 400 руб., в т.ч. НДС.

3. В январе текущего года веден в эксплуатацию сканер, приобретенный

в п.2.

4. Оплачена поставщику стоимость сканера, приобретенного в п.2.

5. Списан НДС в погашение задолженности бюджету за приобретенный

в п.2 сканер

6. В феврале текущего года получен безвозмездно факс, оценочная

стоимость которого 21 000 руб.

7. В феврале текущего года веден в эксплуатацию факс, полученный

безвозмездно в п.6.

8. Начислена амортизация основных средств за февраль

9. В феврале текущего года продан имеющийся у организации ксерокс.

Стоимость продажи 29 500 руб., в т.ч. НДС.

10. На расчетный счет поступили денежные средства от покупателя

ксерокса.

11. Начислена амортизация основных средств за март

12. Включена в состав прочих доходов часть стоимости безвозмездно

полученного факса за март

Список литературы и источников:

Положение Банка России от 22.12.2014 г. № 448П «О порядке

бухгалтерского учета основных средств,

нематериальных активов,

недвижимости, временно неиспользуемой в основной деятельности,

долгосрочных активов, предназначенных для продажи, запасов, средств труда

и предметов труда, полученных по договорам отступного, залога, назначение

которых не определено, в кредитных организациях».

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

21Раздел 2. Учет внутрибанковских операций

Тема 2.2 Учет срочных операций

Вид самостоятельной работы обучающихся:

Работа с нормативноправовыми документами, Интернетресурсами

Подготовка информационных сообщений: «Кассовые сделки», «Форвардные

сделки с аутрайтом и опционом», «Сделки СВОП»

Тип самостоятельной работы:

эвристическая (частичнопоисковая), которая заключается в

накоплении нового опыта деятельности и применении его в нестандартной

ситуации;

творческая, направленная на развитие способностей обучающихся к

исследовательской деятельности.

Продолжительность выполнения: 2 часа

Задание на самостоятельную работу:

С использованием материалов сайтов подготовить информационные

сообщения:

1. «Кассовые сделки»,

2. «Форвардные сделки с аутрайтом и опционом»,

3. «Сделки СВОП»

Объем информационного сообщения до 3 листов. Обязательные

элементы сообщения: понятия и определения, механизмы проведения сделок,

счета учета операций.

Список литературы и источников:

Информационный банковский портал [Электронный ресурс]. –

Налогообложение, учет и отчетность

1.

Режим доступа: http://www.banki.ru.

2.

Методический журнал

http://www.reglament.net

3.

Электронная версия финансовоправовой газеты. www.klerk.ru

[Электронный

в коммерческом банке.

доступа:

Режим

ресурс]. –

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

2. Организация самопроверки, взаимопроверки выполненного задания в

группе.

22Раздел 2. Учет внутрибанковских операций

Тема 2.2 Учет срочных операций

Вид самостоятельной работы обучающихся: Составление таблиц

бухгалтерских записей

Тип самостоятельной работы:

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

эвристическая (частичнопоисковая), которая заключается в

накоплении нового опыта деятельности и применении его в нестандартной

ситуации;

Продолжительность выполнения: 1 час

Задание на самостоятельную работу:

Задание 1.

Составить таблицы бухгалтерских записей:

1. Учет операций по покупкепродаже иностранной валюты на

внутреннем валютном рынке

а) Операции покупкипродажи иностранной валюты на бирже

б) Операции покупкипродажи иностранной валюты у клиента за свой счет

2. Учет наличных сделок по покупкепродаже уполномоченным банком

(филиалом) иностранной валюты (today, tomorrow, spot)

а) Покупка иностранной валюты за рубли с поставкой не более двух дней с

даты заключения сделки

б) Продажа иностранной валюты за рубли (tomorrow, spot).

3. Учет срочных сделок покупкипродажи иностранной валюты

а) Покупка иностранной валюты за рубли (forward)

б) Продажа иностранной валюты за рубли (forward)

Список литературы и источников:

1. Федеральный закон от 10.12.2003 № 173ФЗ «О валютном

регулировании и валютном контроле»

2. Инструкция Банка России от 16.09.2010 № 136И «О порядке

осуществления уполномоченными банками (филиалами) отдельных видов

банковских операций с наличной иностранной валютой и операций с чеками (в

том числе дорожными чеками), номинальная стоимость которых указана в

иностранной валюте, c участием физических лиц».

3. Указание Банка России от 13.12.2010 № 2538У «О порядке

бухгалтерского учета уполномоченными банками (филиалами) отдельных

видов банковских операций с наличной иностранной валютой и операций с

23чеками (в том числе дорожными чеками), номинальная стоимость которых

указана в иностранной валюте, с участием физических лиц»

4. Бухгалтерский учет в коммерческих банках (в проводках) : учеб.

пособие для магистров / Г. Н. Белоглазова, Н. А. Бусуек, Н. А. Ковалева [и

др.] ; под ред. Г. Н. Белоглазовой, Л. П. Кроли вецкой. — 2е изд., перераб. и

доп. — М. : Издательство Юрайт, 2012. — 284 с.

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

24Раздел 2. Учет внутрибанковских операций

Тема 2.2 Учет срочных операций

Вид самостоятельной работы обучающихся: Подготовка глоссария

Тип самостоятельной работы:

эвристическая (частичнопоисковая), которая заключается в

накоплении нового опыта деятельности и применении его в нестандартной

ситуации;

творческая, направленная на развитие способностей обучающихся к

исследовательской деятельности.

Продолжительность выполнения: 1 час

Задание на самостоятельную работу:

Список литературы и источников:

1. Федеральный закон от 10.12.2003 № 173ФЗ «О валютном

регулировании и валютном контроле»

2. Инструкция Банка России от 16.09.2010 № 136И «О порядке

осуществления уполномоченными банками (филиалами) отдельных видов

банковских операций с наличной иностранной валютой и операций с чеками (в

том числе дорожными чеками), номинальная стоимость которых указана в

иностранной валюте, c участием физических лиц».

3. Указание Банка России от 13.12.2010 № 2538У «О порядке

бухгалтерского учета уполномоченными банками (филиалами) отдельных

видов банковских операций с наличной иностранной валютой и операций с

чеками (в том числе дорожными чеками), номинальная стоимость которых

указана в иностранной валюте, с участием физических лиц»

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

25Раздел 2. Учет внутрибанковских операций

Тема 2.3 Бухгалтерская и финансовая отчетность

Вид самостоятельной работы обучающихся:

Работа с нормативноправовыми документами, Интернетресурсами

Тип самостоятельной работы:

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

эвристическая (частичнопоисковая), которая заключается в

накоплении нового опыта деятельности и применении его в нестандартной

ситуации;

творческая, направленная на развитие способностей обучающихся к

исследовательской деятельности.

Продолжительность выполнения: 2 часа

Задание на самостоятельную работу:

Ответьте устно на контрольные вопросы:

1. Что называется балансом кредитной организации?

2. Каковы принципы построения баланса кредитной организации?

3. Что отражают в активе и в пассиве баланса кредитной организации?

4. Перечислите виды балансов кредитных организаций?

5. Изложите требования, которым должен отвечать баланс кредитной

организации.

6. Кто подписывает баланс кредитной организации?

7. В каких единицах составляется баланс?

8. Перечислите обязательные реквизиты ежедневного баланса кредитной

организации.

Список литературы и источников:

1. Указание Банка России от 24.11.2016 N 4212У "О перечне, формах и

порядке составления и представления форм отчетности кредитных

организаций в Центральный банк Российской Федерации"

(Зарегистрировано в Минюсте России 14.12.2016 N 44718)

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

26Раздел 2. Учет внутрибанковских операций

Тема 2.3 Бухгалтерская и финансовая отчетность

Вид самостоятельной работы обучающихся:

Подготовка докладов по международным стандартам бухгалтерского учета

Тип самостоятельной работы:

эвристическая (частичнопоисковая), которая заключается в

накоплении нового опыта деятельности и применении его в нестандартной

ситуации;

творческая, направленная на развитие способностей обучающихся к

исследовательской деятельности.

Продолжительность выполнения: 2 часа

Задание на самостоятельную работу:

Темы докладов:

1. Комитет по международным стандартам финансовой отчётности

2. Общие принципы международных стандартов

3. Краткая характеристика международных стандартов

4. Основные различия российских и международных стандартов

бухгалтерского учёта

5. Международные стандарты бухгалтерского учета: проблемы и

перспективы внедрения в РФ.

6. Национальные и Международные стандарты финансовой отчетности:

проблемы сближения и анализ различий.

Список литературы и источников:

Основные источники:

1. Воронина Л.И. Международные стандарты финансовой отчетности, М.:

Издательство: ИнфраМ, Магистр, 2011 г. , 200 стр.

2. Поленова С. Н., Миславская Н. А. Международные стандарты учета и

финансовой отчетности. Учебник. Гриф МО РФ . М.: Дашков и К, 2011 г., 372

стр.

3. Программа реформирования бухгалтерского учета в соответствии с

международными стандартами финансовой отчетности: утв. постановлением

Правительства Российской Федерации от 06.03.98 г. № 283 // Консультант

Плюс: cправ.правовая система, 2012.

4. Дымова И.А. Международные стандарты бухгалтерского учета, М.:

Главбух, 2010 г.

275. . Соловьева О.В. Зарубежные стандарты учета и отчетности, М.: Аналитика

Пресс, 2012 г.

6. Терехова В. А. Международные и национальные стандарты

бухгалтерского учета и отчетности. М.: Перспектива "АКДИ Экономика и

жизнь", 2011 г. Дополнительные:

1. Морозова Ж.А. Международные стандарты финансовой отчетности. – М.:

БераторПресс, 2012. – 256 с.

2. Соловьева О.В. МСФО и ГААП: учет и отчетность. – М.: ИД ФБК

ПРЕСС, 2013. – 328 с.

3. Международные стандарты финансовой отчетности. М.: АСКЕРИ, 2012 г.

4. Публикации Международной Федерации бухгалтеров на сайте

http://www.ifac.ru.

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

2. Обсуждение результатов выполненной работы на занятии.

28Тема 2.3 Бухгалтерская и финансовая отчетность

Вид самостоятельной работы обучающихся:

Подготовка к промежуточной аттестации

Тип самостоятельной работы:

воспроизводящая

(репродуктивная),

предполагающая

алгоритмическую деятельность по образцу в аналогичной ситуации;

реконструктивная, связанная с использованием накопленных знаний и

известного способа действия в частично измененной ситуации;

Продолжительность выполнения: 4 часа

Задание на самостоятельную работу:

Решение задач в соответствии с перечнем ФОС к комплексному

экзамену по дисциплинам ОП 07 Бухгалтерский учет и ОП 08 Организация

бухгалтерского учета в банках

Форма контроля самостоятельной работы:

1. Просмотр и проверка выполнения самостоятельной работы

преподавателем.

2. Организация самопроверки, взаимопроверки выполненного задания в

группе.

29