Поделиться

СИСТЕМА ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЙ

Анализируя организацию процесса налогообложения предприятий можно отметить его явно выраженный фискальный характер и направленность на обеспечение текущих государственных нужд без учета ближайших социально-экономических последствий для предприятий, населения и экономики государства в целом. Как следствие, в экономике сложилась ситуация, когда определенная часть капитала находится в «теневом» секторе, значительно вредит интересам государства в виде недополученных налогов, сборов, обязательных платежей. По разным оценкам доля теневого сектора экономики составляет около 40% от общего объема ВВП, что свидетельствует о неэффективности существующей налоговой системы, которая не стимулирует выход большинства предприятий из тени. Компромиссный принцип и был положен в основу системы поддержки принятия решений (СППР) для формирования оптимальной налоговой стратегии предприятия. Поэтому, главной целью системы, предлагается выступает повышение эффективности взаимодействия налоговой службы с предприятиями.

Базовым функциональным назначением СППР являются: возможность без существенных ограничений интеграции разработанной системы к информационному обеспечению организации; разработка с помощью современных информационных технологий удобного пользовательского интерфейса системы; моделирование оптимальной налоговой стратегии предприятия для определения насколько устойчивым является функционирование предприятия в условиях текущей налоговой стратегии.

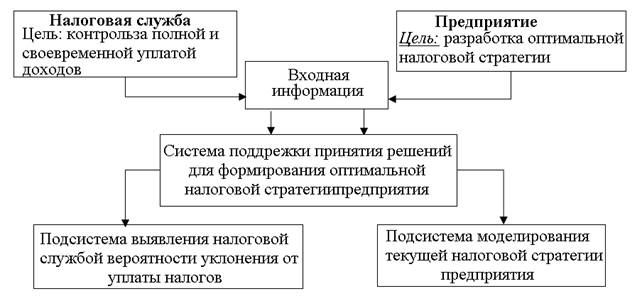

Рассмотрим структурную модель разработанной СППР, которая представлена на рисунке 1.

Рис. 1. Структурная модель СППР для формирования оптимальной налоговой стратегии предприятия

Выделение двух подсистем обусловлено спецификой решаемой проблемы. Со стороны налоговой службы главной целью, достигается в рамках разработанной СППР, является контроль за полной и своевременной уплатой налогов. Главной целью со стороны предприятия - разработка оптимальной налоговой стратегии. В систему подается входная информация: размеры налоговых ставок, а именно ставка НДС, налога на прибыль и налога на фонд труда в виде ЕСВ, а также основные показатели работы предприятия. Далее в рамках подсистем выполняется выявления налоговой службой вероятного уклонения предприятиями от уплаты налогов, а также

Рассмотрим алгоритм работы системы моделирования текущей налоговой стратегии предприятия, схематично представлены на рисунке 2

Рис. 2. Алгоритм работы системы моделирования оптимальной налоговой стратегии предприятия

В систему подается информация о деятельности предприятия и информация о величинах налоговых ставок, на основе экономико-математической модели динамического роста предприятия с учетом основных налоговых отчислений проводится моделирование текущей налоговой стратегии предприятия при существующих в данный момент налоговых ставках. После этого проводится анализ динамики изменений дохода предприятия и фонда потребления в условиях выбранной налоговой стратегии и при уровне существующих налоговых ставок.

ЛИТЕРАТУРА

1. Легостаева А.А. Некоторые меры оптимизации налоговой политики предприятия / А.А. Легостаева, Н.Д. Кондратенко // Глобальные и национальные проблемы экономики. Николаевский национальный университет им. В.А. Сухомлинского. Выпуск 10. 2016. С. 407-410.

2. Дибюк П.И. Проектирование компьютерных информационных систем поддержки принятия решений / П.И. Дибюк, Л.А. Коршевнюк // Учебное пособие. - Киев: ННК «ИПСА» НТУУ «КПИ», 2010. - 340 с.

3.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.