Поделиться

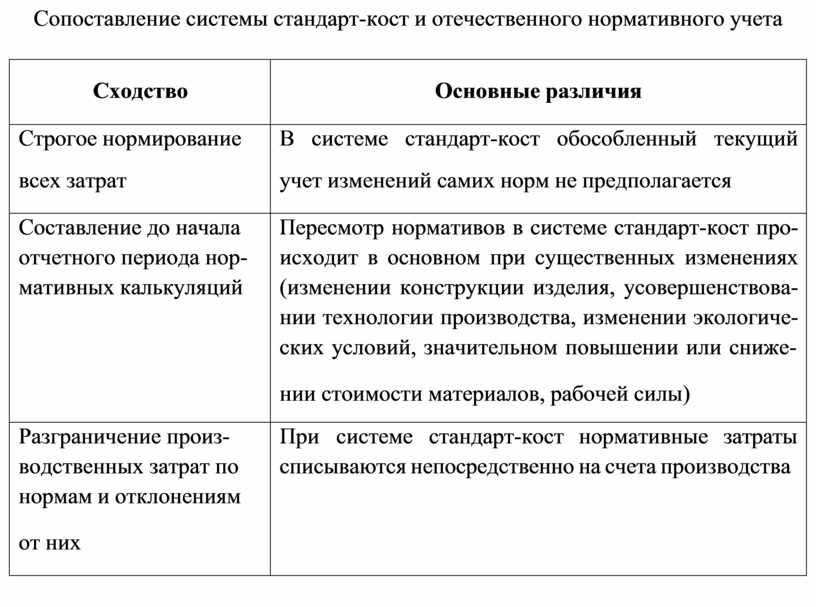

Сопоставление системы стандарт-кост и отечественного нормативного учета

|

Сходство |

Основные различия |

|

Строгое нормирование всех затрат |

В системе стандарт-кост обособленный текущий учет изменений самих норм не предполагается |

|

Составление до начала отчетного периода нор- мативных калькуляций |

Пересмотр нормативов в системе стандарт-кост про- исходит в основном при существенных изменениях (изменении конструкции изделия, усовершенствова- нии технологии производства, изменении экологиче- ских условий, значительном повышении или сниже- нии стоимости материалов, рабочей силы) |

|

Разграничение произ- водственных затрат по нормам и отклонениям от них |

При системе стандарт-кост нормативные затраты списываются непосредственно на счета производства |

|

Учет затрат по местам их возникновения и цен- трам ответственности |

Возникающие в каждом отчетном периоде отклоне- ния фактических затрат от нормативных в течение года накапливаются на отдельных счетах отклоне- ний и полностью списываются непосредственно на финансовые результаты деятельности предприятия |

|

Систематическое обоб- щение и анализ возни- кающих отклонений |

– |

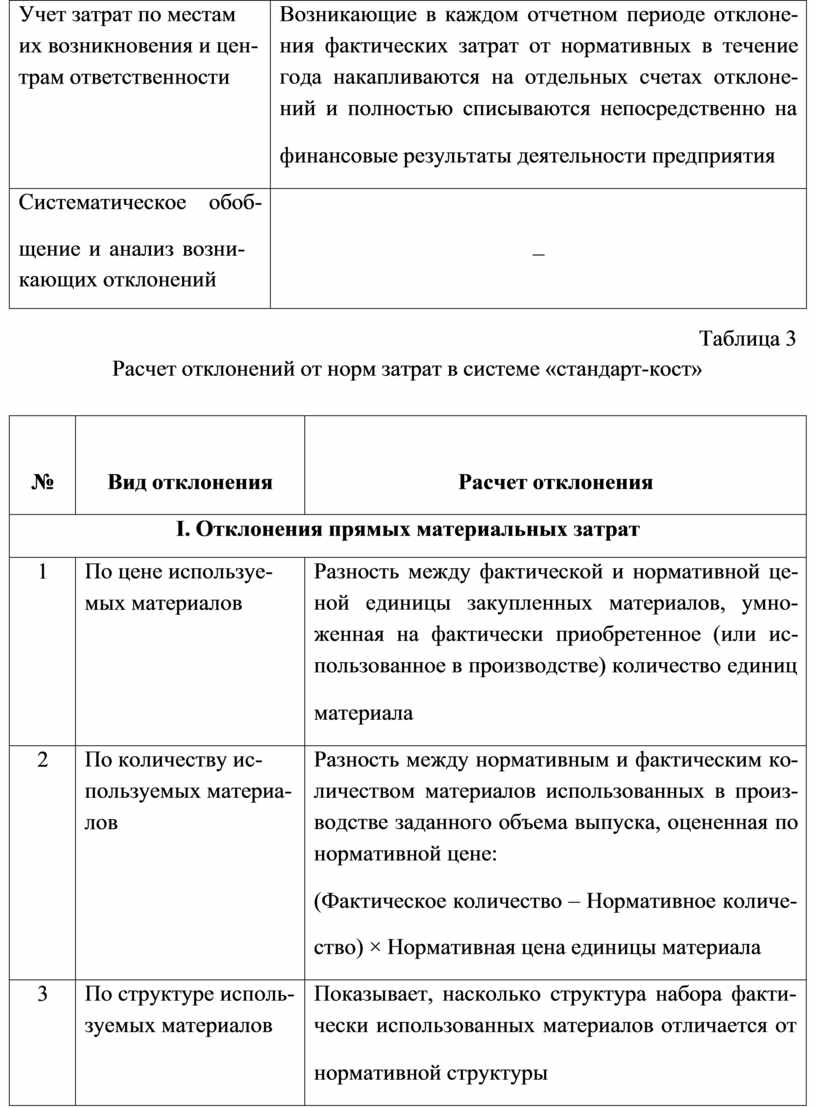

Таблица 3

Расчет отклонений от норм затрат в системе «стандарт-кост»

|

№ |

Вид отклонения |

Расчет отклонения |

|

I. Отклонения прямых материальных затрат |

||

|

1 |

По цене используе- мых материалов |

Разность между фактической и нормативной це- ной единицы закупленных материалов, умно- женная на фактически приобретенное (или ис- пользованное в производстве) количество единиц материала |

|

2 |

По количеству ис- пользуемых материа- лов |

Разность между нормативным и фактическим ко- личеством материалов использованных в произ- водстве заданного объема выпуска, оцененная по нормативной цене: (Фактическое количество – Нормативное количе- ство) × Нормативная цена единицы материала |

|

3 |

По структуре исполь- зуемых материалов |

Показывает, насколько структура набора факти- чески использованных материалов отличается от нормативной структуры |

|

4 |

По выработке |

Разность между использованием фактического количества материалов и нормативного количе- ства, предусмотренного для данного объема про- изводства или выпуска, умноженная на средне- взвешенную стоимость единицы материалов |

|

5 |

Совокупное отклоне- ние расхода материа- лов |

Фактическое количество × Фактическая цена – Нормативное количество × Нормативная цена |

|

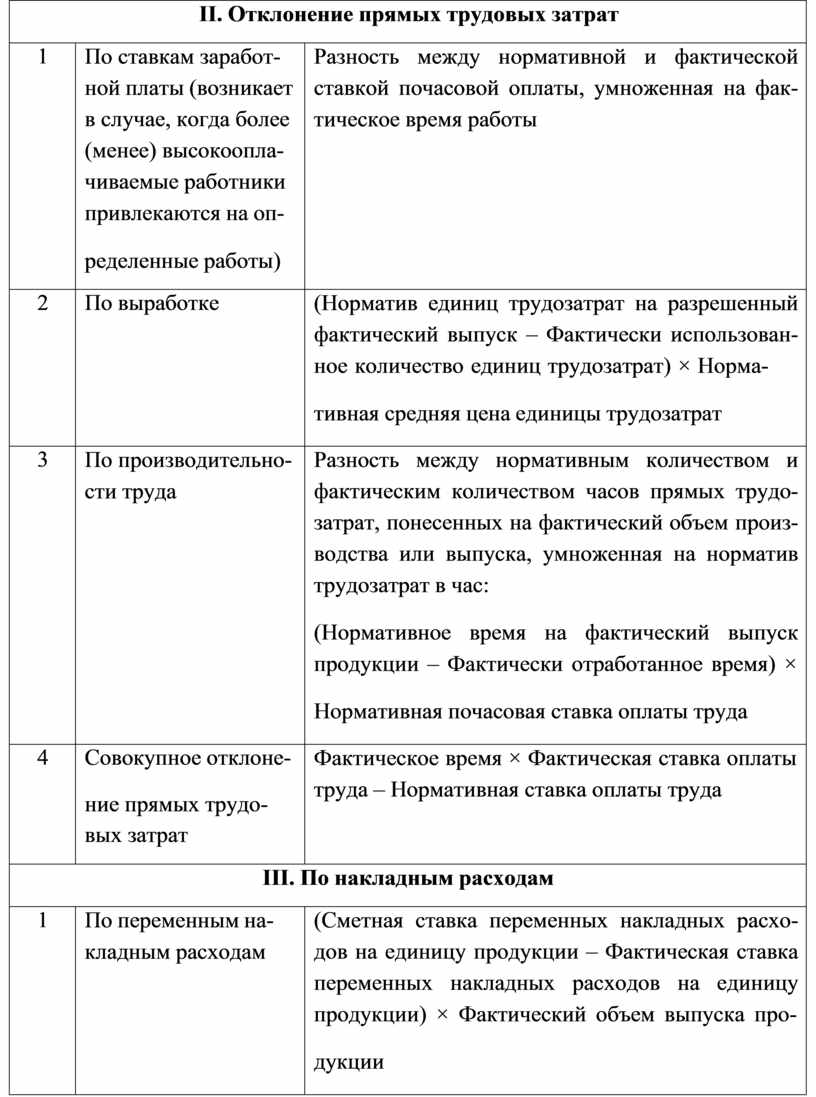

II. Отклонение прямых трудовых затрат |

||

|

1 |

По ставкам заработ- ной платы (возникает в случае, когда более (менее) высокоопла- чиваемые работники привлекаются на оп- ределенные работы) |

Разность между нормативной и фактической ставкой почасовой оплаты, умноженная на фак- тическое время работы |

|

2 |

По выработке |

(Норматив единиц трудозатрат на разрешенный фактический выпуск – Фактически использован- ное количество единиц трудозатрат) × Норма- тивная средняя цена единицы трудозатрат |

|

3 |

По производительно- сти труда |

Разность между нормативным количеством и фактическим количеством часов прямых трудо- затрат, понесенных на фактический объем произ- водства или выпуска, умноженная на норматив трудозатрат в час: (Нормативное время на фактический выпуск продукции – Фактически отработанное время) × Нормативная почасовая ставка оплаты труда |

|

4 |

Совокупное отклоне- ние прямых трудо- вых затрат |

Фактическое время × Фактическая ставка оплаты труда – Нормативная ставка оплаты труда |

|

III. По накладным расходам |

||

|

1 |

По переменным на- кладным расходам |

(Сметная ставка переменных накладных расхо- дов на единицу продукции – Фактическая ставка переменных накладных расходов на единицу продукции) × Фактический объем выпуска про- дукции |

|

2 |

По постоянным на- кладным расходам |

(Сметная ставка постоянных накладных расходов на единицу продукции – Фактическая ставка по- стоянных накладных расходов на единицу продук- ции) × Фактический объем выпуска продукции |

|

IV. По валовой прибыли |

||

|

1 |

По цене реализации |

(Нормативная цена единицы продукции – Факти- ческая цена единицы продукции) × Фактический объем реализации |

|

2 |

По объему реализа- ции |

(Объем сметной реализации – Объем фактиче- ской реализации) × Нормативная прибыль на единицу продукции |

|

3 |

Совокупное отклоне- ние по валовой при- были |

Совокупная нормативная прибыль – Совокупная фактическая прибыль |

Таблица 4

Название метода «директ-костинг» в разных странах

|

|

СТРАНА |

|||

|

Германия, Австрия |

Великобритания |

Франция |

США, Россиия |

|

|

Название системы |

«Учет час- тичных за- трат» или «учет суммы покрытия» |

«Учет маржи- нальных затрат» |

«Маржи- нальный учет» |

«Верибл- костинг» – США «директ- костинг» – Россия |

|

Область |

Основной |

Основной упор |

Основной |

Определяется |

|

применения |

упор делает- |

делается именно |

упор дела- |

порог рента- |

|

|

ся именно на |

на маржиналь- |

ется имен- |

бельности про- |

|

|

маржи- |

ную направлен- |

но на мар- |

изводства, уста- |

|

|

нальную на- |

ность |

жиналь- |

навливается це- |

|

|

правлен- |

|

ную нап- |

на безубыточ- |

|

|

ность |

|

равлен- |

ной реализации |

|

|

|

|

ность |

продукции, |

|

|

|

|

|

строится ассор- |

|

|

|

|

|

тиментная по- |

|

|

|

|

|

литика пред- |

|

|

|

|

|

приятия, при- |

|

|

|

|

|

нимается реше- |

|

|

|

|

|

ние о закрытии |

|

|

|

|

|

или объявлении |

|

|

|

|

|

банкротства в |

|

|

|

|

|

случае убыточ- |

|

|

|

|

|

ной деятельно- |

|

|

|

|

|

сти и т.д. |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.