В статье рассматривается значимость анализа финансового состояния при реализации основной деятельности предприятия. Рассмотрены основные виды анализа финансового состояния предприятия. На примере конкретного предприятия проанализированы основные показатели финансовой деятельности. Разработаны мероприятия для улучшения финансового состояния организации и рассчитана их экономическая эффективность.

Ключевые слова: анализ, финансовое состояние, эффективность, предприятие, ликвидность, финансовая устойчивость, платежеспособность.

УДК 631.16

Тазикаева И.И.

Преподаватель КГАПОУ «КМТ»

Россия, г. Кунгур

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

СЕЛЬСКОГО ХОЗЯЙСТВА

Аннотация: В статье рассматривается значимость анализа

финансового состояния при реализации основной деятельности

предприятия. Рассмотрены основные виды анализа финансового

состояния предприятия. На примере конкретного предприятия

проанализированы основные показатели финансовой деятельности.

Разработаны мероприятия для улучшения финансового состояния

организации и рассчитана их экономическая эффективность.

Ключевые слова: анализ, финансовое состояние, эффективность,

устойчивость,

финансовая

ликвидность,

предприятие,

платежеспособность.

С переходом экономики к рыночным отношениям, повышается

самостоятельность предприятий, их экономическая и юридическая

ответственность. Резко возрастают значения финансовой устойчивости. Все

это значительно увеличивает роль анализа их финансового состояния,

наличия, размещения и использования денежных средств. Предприятиям,

для эффективной работы, необходимо планировать будущую деятельность

(чтобы избежать ошибок и представить результаты своей работы).

Эффективность деятельности любой организации в целом является

анализ её финансовой деятельности. Результаты анализа и прогнозирования

финансового состояния любого хозяйствующего субъекта показывают

уровень эффективности его деятельности и отражают перспективы

текущего,

содержат

инвестиционного и финансового развития,

необходимую информацию для учредителей, работников, поставщиков,покупателей, кредиторов, инвесторов, государства, банков и других

контрагентов внутренней и внешней среды деятельности предприятия[2].

Профессиональное управление финансами неизбежно требует

глубокого анализа, позволяющего более точно оценить неопределенность

ситуации с помощью современных количественных методов исследования.

Хозяйственная деятельность на предприятии – это финансовое

планирование и бюджетирование, анализ финансовых показателей,

управление финансовыми отношениями и фондами денежных средств,

определение и реализация инвестиционной политики, организация

отношений с банками и бюджетами [5].

Совокупность значений финансовоэкономических показателей, а

также тенденция их изменений позволяет с высокой степенью

достоверности судить об эффективности деятельности предприятия, а

также об имеющихся у него проблемах. Очевидно, что рассматривать и

анализировать эти показатели нужно за один общий для всех отчетный

период [8].

Анализ финансового состояния включает следующие этапы:

1. Анализ имущества и источников имущества предприятия.

2. Анализ изменений в составе и структуре активов и пассивов.

3. Оценка ликвидности и платежеспособности.

4. Анализ деловой активности предприятия.

5. Анализ рентабельности предприятия.

6. Анализ финансовой устойчивости и оценка вероятности

банкротства.

Информационной базой финансового анализа являются данные

бухгалтерского учета и отчетности, изучение которых позволяет оценить

финансовое положение организации, изменения, происходящие в ее активах

и пассивах, выявить перспективы развития [1].

Современный анализ, важной функцией управления, системным

подходом, учетом разнообразных факторов, подбором информации,

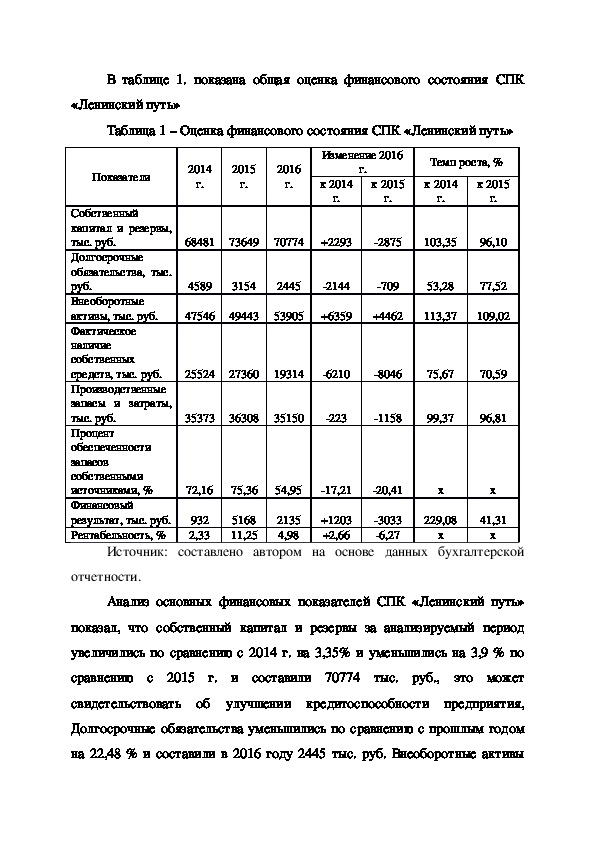

поиском резервов финансовых результатов, финансовой устойчивости.В таблице 1. показана общая оценка финансового состояния СПК

«Ленинский путь»

Таблица 1 – Оценка финансового состояния СПК «Ленинский путь»

Показатели

2014

г.

2015

г.

2016

г.

Изменение 2016

г.

Темп роста, %

к 2014

г.

к 2015

г.

к 2014

г.

к 2015

г.

Собственный

капитал и резервы,

тыс. руб.

Долгосрочные

обязательства, тыс.

руб.

Внеоборотные

активы, тыс. руб.

Фактическое

наличие

собственных

средств, тыс. руб.

Производственные

запасы и затраты,

тыс. руб.

Процент

обеспеченности

запасов

собственными

источниками, %

Финансовый

результат, тыс. руб.

Рентабельность, %

68481

73649

70774

+2293

2875

103,35

96,10

4589

3154

2445

2144

709

53,28

77,52

47546

49443

53905

+6359

+4462

113,37

109,02

25524

27360

19314

6210

8046

75,67

70,59

35373

36308

35150

223

1158

99,37

96,81

72,16

75,36

54,95

17,21

20,41

х

х

932

2,33

5168

11,25

2135

4,98

+1203

+2,66

3033

6,27

229,08

х

41,31

х

Источник: составлено автором на основе данных бухгалтерской

отчетности.

Анализ основных финансовых показателей СПК «Ленинский путь»

показал, что собственный капитал и резервы за анализируемый период

увеличились по сравнению с 2014 г. на 3,35% и уменьшились на 3,9 % по

сравнению с 2015 г. и составили 70774 тыс. руб., это может

свидетельствовать об улучшении кредитоспособности предприятия,

Долгосрочные обязательства уменьшились по сравнению с прошлым годом

на 22,48 % и составили в 2016 году 2445 тыс. руб. Внеоборотные активыувеличились на 6359 тыс. руб. и 4462 тыс. руб. по сравнению с 2014 и 2015

гг. соответственно и составили 53905 тыс. руб. , это может говорить о

приобретении или переоценке основных производственных фондов

предприятия. Поскольку темп роста внеоборотных активов выше, а

собственный капитал и резервы и долгосрочные обязательства имеют

тенденцию к снижению, то наблюдается снижение фактического наличия

собственных средств.

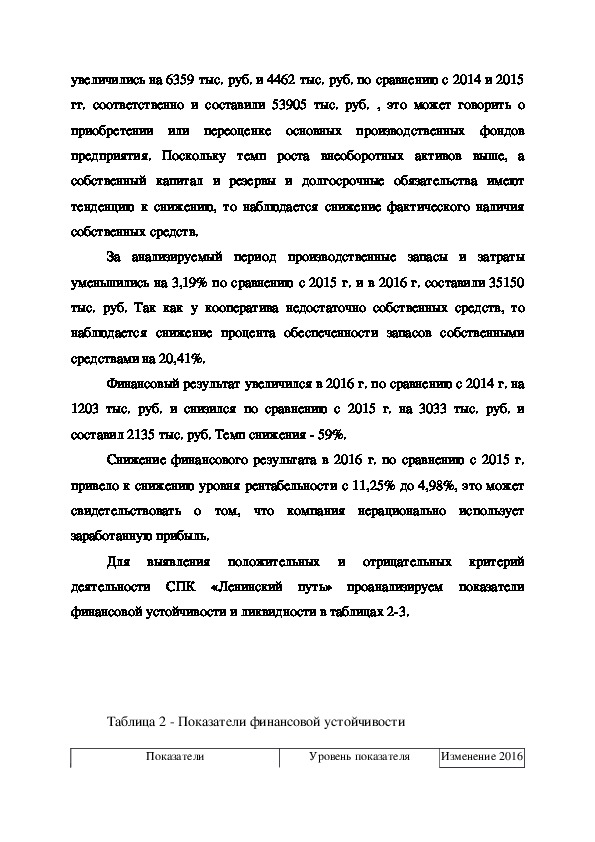

За анализируемый период производственные запасы и затраты

уменьшились на 3,19% по сравнению с 2015 г. и в 2016 г. составили 35150

тыс. руб. Так как у кооператива недостаточно собственных средств, то

наблюдается снижение процента обеспеченности запасов собственными

средствами на 20,41%.

Финансовый результат увеличился в 2016 г. по сравнению с 2014 г. на

1203 тыс. руб. и снизился по сравнению с 2015 г. на 3033 тыс. руб. и

составил 2135 тыс. руб. Темп снижения 59%.

Снижение финансового результата в 2016 г. по сравнению с 2015 г.

привело к снижению уровня рентабельности с 11,25% до 4,98%, это может

свидетельствовать о том, что компания нерационально использует

заработанную прибыль.

Для выявления положительных и отрицательных критерий

деятельности СПК «Ленинский путь» проанализируем показатели

финансовой устойчивости и ликвидности в таблицах 23.

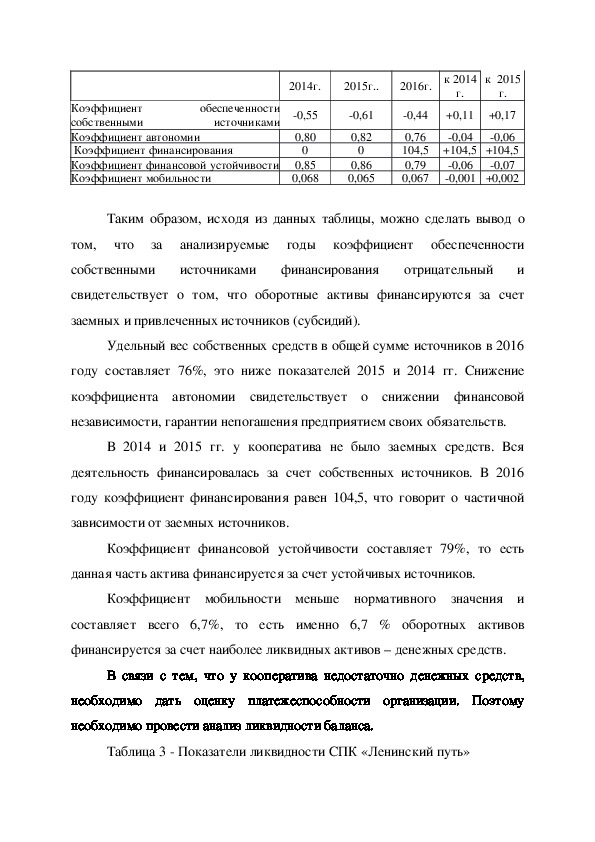

Таблица 2 Показатели финансовой устойчивости

Показатели

Уровень показателя

Изменение 2016

г.обеспеченности

источниками

Коэффициент

собственными

Коэффициент автономии

Коэффициент финансирования

Коэффициент финансовой устойчивости

Коэффициент мобильности

2014г.

2015г..

0,55

0,80

0

0,85

0,068

0,61

0,82

0

0,86

0,065

2016г. к 2014

г.

к 2015

г.

0,44

0,76

104,5

0,79

0,067

+0,11

+0,17

0,04

0,06

+104,5 +104,5

0,06

0,07

0,001 +0,002

Таким образом, исходя из данных таблицы, можно сделать вывод о

том, что за анализируемые годы коэффициент обеспеченности

собственными источниками финансирования отрицательный и

свидетельствует о том, что оборотные активы финансируются за счет

заемных и привлеченных источников (субсидий).

Удельный вес собственных средств в общей сумме источников в 2016

году составляет 76%, это ниже показателей 2015 и 2014 гг. Снижение

коэффициента автономии свидетельствует о снижении финансовой

независимости, гарантии непогашения предприятием своих обязательств.

В 2014 и 2015 гг. у кооператива не было заемных средств. Вся

деятельность финансировалась за счет собственных источников. В 2016

году коэффициент финансирования равен 104,5, что говорит о частичной

зависимости от заемных источников.

Коэффициент финансовой устойчивости составляет 79%, то есть

данная часть актива финансируется за счет устойчивых источников.

Коэффициент мобильности меньше нормативного значения и

составляет всего 6,7%, то есть именно 6,7 % оборотных активов

финансируется за счет наиболее ликвидных активов – денежных средств.

В связи с тем, что у кооператива недостаточно денежных средств,

необходимо дать оценку платежеспособности организации. Поэтому

необходимо провести анализ ликвидности баланса.

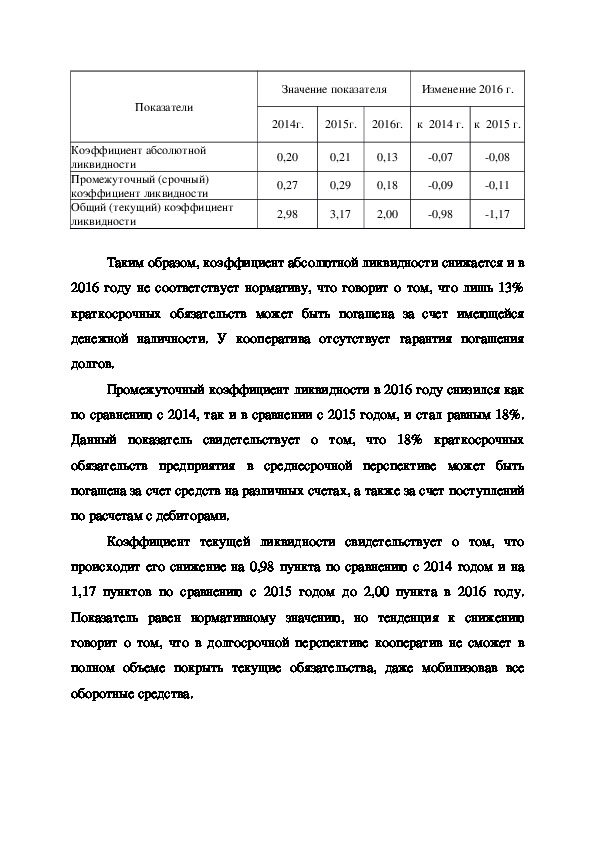

Таблица 3 Показатели ликвидности СПК «Ленинский путь»Показатели

Коэффициент абсолютной

ликвидности

Промежуточный (срочный)

коэффициент ликвидности

Общий (текущий) коэффициент

ликвидности

Значение показателя

Изменение 2016 г.

2014г.

2015г.

2016г.

к 2014 г. к 2015 г.

0,20

0,27

2,98

0,21

0,29

3,17

0,13

0,18

2,00

0,07

0,09

0,98

0,08

0,11

1,17

Таким образом, коэффициент абсолютной ликвидности снижается и в

2016 году не соответствует нормативу, что говорит о том, что лишь 13%

краткосрочных обязательств может быть погашена за счет имеющейся

денежной наличности. У кооператива отсутствует гарантия погашения

долгов.

Промежуточный коэффициент ликвидности в 2016 году снизился как

по сравнению с 2014, так и в сравнении с 2015 годом, и стал равным 18%.

Данный показатель свидетельствует о том, что 18% краткосрочных

обязательств предприятия в среднесрочной перспективе может быть

погашена за счет средств на различных счетах, а также за счет поступлений

по расчетам с дебиторами.

Коэффициент текущей ликвидности свидетельствует о том, что

происходит его снижение на 0,98 пункта по сравнению с 2014 годом и на

1,17 пунктов по сравнению с 2015 годом до 2,00 пункта в 2016 году.

Показатель равен нормативному значению, но тенденция к снижению

говорит о том, что в долгосрочной перспективе кооператив не сможет в

полном объеме покрыть текущие обязательства, даже мобилизовав все

оборотные средства.Таким образом, при анализа финансового состояния предприятия

СПК «Ленинский путь» выявлены проблемы, связанные с финансовой

устойчивостью предприятия.

Анализируя

ликвидность

баланса

и

коэффициенты

платежеспособности, делаем вывод о неплатежеспоcобности предприятия.

Поэтому, рычагами оптимизации ликвидности организации могут

быть:

1. Увеличение собственных средств.

2. Совершенствование работы по управлению оборотным капиталом.

3. Оптимизация инвестиционной политики.

4. Оптимизация финансовой политики.

5. Реализация части постоянных активов, не используемых в

процессе производства.

Выполнение предложенных в работе мероприятий позволит

значительно повысить эффективность использования оборотных средств

предприятия и улучшить, в конечном счете, его финансовое состояние

(таблица 4).

Таблица 4 – Экономическая эффективность от предложенных

мероприятий

Показатели

Выручка, тыс. руб.

Оборотные активы, тыс. руб.

Коэффициент оборачиваемости

Коэффициент закрепления

Время оборота, дни

Однодневная выручка, тыс. руб.

Высвобождение

оборотных

средств, тыс. руб.

2016 г.

44938

92566

0,49

2,06

745

123,12

Проект

67407

46283

1,46

0,69

250

184,68

Экономический

эффект

+22462

46283

+0,97

1,37

495

+61,56

92348

Данные таблицы 4 показывают: коэффициент оборачиваемости

увеличился на 0,97, а коэффициент закрепления оборотных средств

снизился на 1,37. Время одного оборота оборотных средств сократилось на495 дней. В результате чего произошло высвобождение оборотных средств

на сумму 92348 тыс. руб.

Таким образом, рассмотренные методики оценки финансового

состояния предприятия, позволяют сделать конкретные выводы,

разработать рекомендации и принять эффективные решения для улучшения

финансового состояния организации.

Использованные источники:

Балабанов, И. Т. Основы финансового менеджмента. Как

1.

управлять капиталом / И. Т. Балабанов. — Москва : Финансы и статистика,

2016. — 512 с.

2. Барнгольц, С. Б. Методология экономического анализа

деятельности хозяйствующего субъекта : учеб. пособие / С. Б. Барнгольц,

М. В. Мельник. – Москва : Финансы и статистика, 2013. – 240 с.

3. Быкова, Н. Н. Сущность понятия финансового состояния

предприятия в трактовке разных авторов / Н. Н. Быкова // Молодой ученый.

— 2016. — № 29. — С. 369372.

4. Гиляровская, Л. Т. Экономический анализ : учебник для вузов / Л.

Т. Гиляровская. — 2е изд., доп. — Москва : ЮнитиДана, 2014. — 616 с.

5. Любушин, Н. П. Экономический анализ : учебное пособие / Н. П.

Любушин. – 3е изд. перераб. и доп. — Москва : Юнити, 2012. — 576 с.

6. Маркарьян, Э. А. Экономический анализ хозяйственной

деятельности : учебное пособие / Э. А. Маркарьян, Г. П. Герасименко,

С. Э. Маркаряьн. — Москва : Кнорус, 2016. — 552 с.

7. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия :

учеб. пособие / Г. В. Савицкая. — 6е изд., перераб. и доп. — Минск : Новое

знание, 2013. — 704 с.

8. Шеремет, А. Д. Методика финансового анализа. — 3е изд.,

перераб. и доп. / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. — Москва :

ИнфраМ, 2014. — 208 с.