Современные информационные

технологии обеспечиваются

средствами компьютерной и коммуникационной техники.

В связи с этим, справедливо

утверждение о том, что их использование требует капитальных вложений

(приобретение техники,

программного обеспечения).

По этой причине внедрению

информационных технологий обязательно должно предшествовать экономическое обоснование целесообразности их применения, должна быть рассчитана эффективность применения.

Стоимостные

характеристики

информационно

й деятельности

Современные информационные

технологии обеспечиваются

средствами компьютерной и

коммуникационной техники.

В связи с этим, справедливо

утверждение о том, что их использование

требует капитальных вложений

(приобретение техники,

программного обеспечения).

По этой причине внедрению

информационных технологий

обязательно должно

предшествовать экономическое

обоснование целесообразности

их применения, должна быть

рассчитана эффективность

применения.

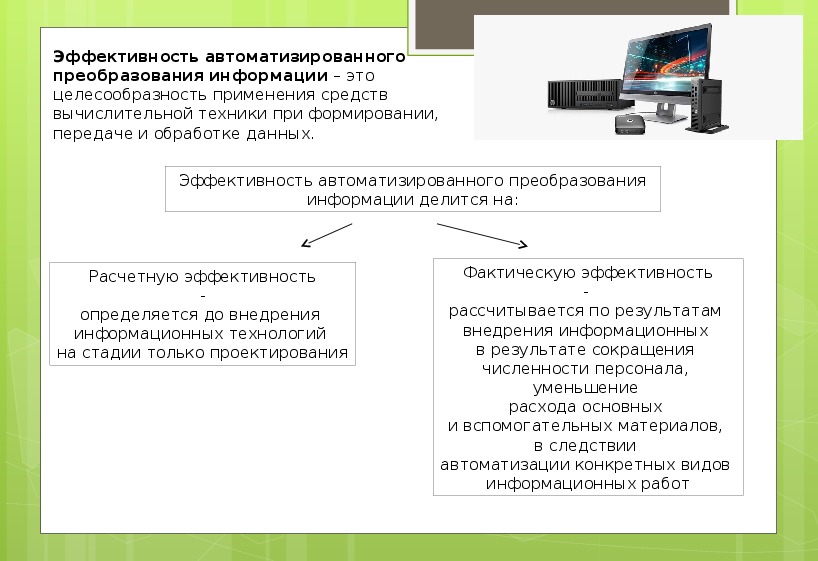

Эффективность автоматизированного

преобразования информации – это

целесообразность применения средств

вычислительной техники при формировании,

передаче и обработке данных.

Эффективность автоматизированного преобразования

информации делится на:

Расчетную эффективность

-

определяется до внедрения

информационных технологий

на стадии только проектирования

Фактическую эффективность

-

рассчитывается по результатам

внедрения информационных

в результате сокращения

численности персонала,

уменьшение

расхода основных

и вспомогательных материалов,

в следствии

автоматизации конкретных видов

информационных работ

Экономический эффект от внедрения

вычислительной и организационной техники

подразделяют на:

- прямой: экономия

материально-трудовых

ресурсов и денежных средств;

- косвенный: проявляется

в конечных результатах

деятельности организаций.

Экономическую эффективность определяют с помощью трудовых и

стоимостных показателей. При расчетах используют метод сопоставления

базисного и отчетного периодов.

Базисный период – период до внедрения информационных технологий,

отчетный период – период после внедрения информационных технологий

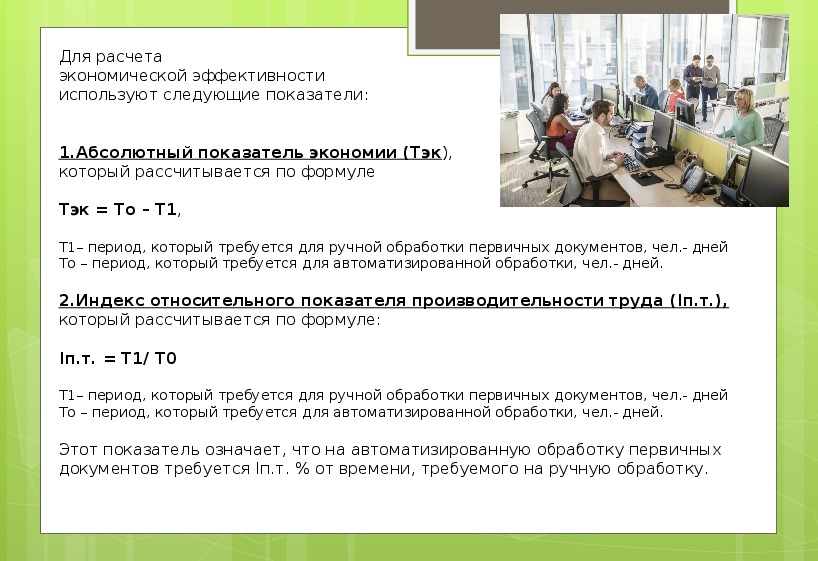

Для расчета

экономической эффективности

используют следующие показатели:

1.Абсолютный показатель экономии (Тэк),

который рассчитывается по формуле

Тэк = То – Т1,

Т1– период, который требуется для ручной обработки первичных документов, чел.- дней

То – период, который требуется для автоматизированной обработки, чел.- дней.

2.Индекс относительного показателя производительности труда (Iп.т.),

который рассчитывается по формуле:

Iп.т. = Т1/ Т0

Т1– период, который требуется для ручной обработки первичных документов, чел.- дней

То – период, который требуется для автоматизированной обработки, чел.- дней.

Этот показатель означает, что на автоматизированную обработку первичных

документов требуется Iп.т. % от времени, требуемого на ручную обработку.

3.Коэффициент эффективности труда (Кэф.тр.). ,

Который рассчитывается по формуле:

Кэф.тр. = (Т0– Т1)/Т0∙ 100

Т1– период, который требуется для ручной обработки

первичных документов, чел.- дней

То – период, который требуется для автоматизированной обработки, чел.- дней.

Это относительный показатель, показывающий, какая часть живого труда

экономится при данном способе автоматизации.

4.Условное число работающих (Врб), которые освобождаются в

результате внедрения систем автоматизированной обработки

информации:

Врб = (ΔА/Гф.вр.) ∙ К,

ΔА - абсолютная величина экономии труда, ч;

Гф.вр.- годовой фонд времени одного работающего;

К – коэффициент полного освобождения работающих от работ, с помощью которого

рассчитана величина ΔА. При этом К ≤ 0.

Наряду с трудовыми показателями, рассчитываются и стоимостные

показатели,

то есть определяются затраты (в денежном выражении)

на обработку информации.

1.Абсолютный показатель стоимости (CЭК):

CЭК = C1 - C0.

C0 – базисный вариант

C1 - отчетный вариант

2.Индекс стоимости затрат (Jст. Зат):

Jст. зат = C1 / C0.

C0 – базисный вариант

C1 - отчетный вариант

3.Срок окупаемости затрат (Tок):

Tок = ( (ЗО + ПО) Кэф ) / (C0 – C1), где

ЗО - затраты на техническое обеспечение;

ПО - затраты на программное обеспечение;

Кэф - коэффициент эффективности.

Делая вывод, необходимо отметить, что внедрение информационных

технологий требует тщательных расчетов и всестороннего анализа.

При этом внимание необходимо уделить всем сторонам деятельности для

того, чтобы грамотно и корректно рассчитать как возможные затраты, так и

экономический эффект.