Поделиться

Введение

Развитие финансового стратегического планирования в управлении бюджетом Российской Федерации и его динамика зависит от степени заинтересованности государственных органов и организаций. При этом возможности и желание государственных органов и организаций применять повсеместно финансовое стратегическое планирование зависит от достаточного развития и внедрения практики применения финансового стратегического планирования.

С развитием рыночных принципов хозяйствования расширяются и усложняются экономические функции местных органов власти, центр тяжести проводимых реформ смещается на нижние уровни бюджетной системы. Формирование большого числа местных бюджетов, наделение органов власти местного самоуправления широкой самостоятельностью требуют решения вопроса о внешнем контроле за ходом бюджетного процесса на этом уровне.

В бюджетной системе страны, являющейся главной финансовой базой деятельности государственных органов власти и органов местного самоуправления в сфере экономического и социального развития соответствующих территорий, местные бюджеты - самые многочисленные.

Актуальность темы вызвана необходимостью каждого муниципального образования осуществлять стратегический подход в управлении муниципальным бюджетом, для исполнения своего бюджета с наименьшими потерями финансовых средств. Так как более 70% муниципальных бюджетов нашей страны являются дефицитными, именно финансирование расходных полномочий из вышестоящих бюджетов так важны. Ведь только хорошая налоговая политика местных властей поможет разумно организовать своевременное пополнение казны муниципального образования. Неэффективность взимания налогов, проблема разграничения властных полномочий субъектов РФ и муниципалитетов, нецелевое и незаконное 3 расходование средств хозяйствующими субъектами и органами управления - вот основные «камни преткновения» стабильного и полного поступления денежных средств в муниципальный бюджет.

Объектом исследования выступает бюджет муниципального образования города Липецка.

Предметом исследования являются подходы управления бюджетом муниципального образования города Липецк.

Целью научно-исследовательской работы является – выявление стратегических подходов в управлении бюджета муниципального образования город Липецк.

Основные задачи научно-исследовательской работы:

- провести обзор сущности, развития и организации стратегического планирования в управлении муниципальным бюджетом РФ;

- представить подходы к стратегическому планированию;

- обозначить необходимость к организации стратегического финансового планирования в органах местного самоуправления на примере департамента финансов администрации города Липецка.

Цель и задачи данной научно-исследовательской работы обусловили ее структуру, которая включает в себя: введение, два пункта, заключение, список использованных источников и приложения.

При написании научно-исследовательской работы были использованы различные источники литературы, а именно общая и специальная литература, труды российских и зарубежных ученых по вопросам стратегического планирования муниципального бюджета.

1.1 Понятие и виды муниципального бюджета

Муниципальный бюджет является основой экономической самостоятельности муниципальных образований. Существует два понятия муниципального бюджета.

1) Муниципальный (или местный) бюджет — это совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения. Эти отношения складываются между органами местного самоуправления и населением, живущим на территории данного муниципального образования, а также хозяйствующими субъектами.

2) Муниципальный бюджет — это совокупность денежных средств, которыми располагает орган местного самоуправления для решения задач, возложенных на него государством и местным населением.

Муниципальный бюджет основывается на принципах:

• самостоятельности;

• государственной финансовой поддержки;

• соответствия объему компетенции местного самоуправления;

• прозрачности финансовых потоков;

• гласности.

Состояние финансовых ресурсов муниципального образования отражает муниципальный бюджет. Муниципальный бюджет - это централизованный фонд финансовых ресурсов отдельного муниципального образования, формирование, утверждение и исполнение, а также контроль за исполнением которого осуществляются органом местного самоуправления самостоятельно.

Законодательство наделяет каждое муниципальное образование правом формирования и использования собственного бюджета. Назначение муниципального бюджета состоит в обеспечении средствами расходов муниципального образования.

Органам местного самоуправления запрещены иные формы формирования и финансирования расходов муниципального образования.

Бюджетная классификация Российской Федерации предусматривает разделение муниципальных бюджетов на:

- средства, предназначенные для финансирования расходов муниципального образования по решению вопросов местного значения;

- средства, предназначенные для финансирования расходов муниципального образования за счет средств субвенций, полученных от иных бюджетов бюджетной системы России для реализации конкретных государственных полномочий.

Консолидированный бюджет муниципального района образуется из:

- бюджеты городских и сельских поселений;

- сметы доходов и расходов населенных пунктов и территорий, не имеющих статуса муниципального образования.

Консолидированный бюджет городского округа, имеющего внутригородское деление, образуется из:

- бюджеты городского округа;

- сводный бюджет внутригородских районов, входящих в состав городского округа.

Согласно Бюджетному кодексу РФ (статья 41) к доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

В доходы местных бюджетов зачисляются:

• полностью — местные налоги и сборы, а также иные доходы в соответствии с законодательством;

• по установленным нормативам — доходы от налогов и иных финансовых источников в соответствии с законодательством о налогообложении.

Так, в доходы районных бюджетов, городских бюджетов (кроме Москвы и Санкт-Петербурга) в случаях и на условиях, установленных законами Российской Федерации, должны зачисляться:

• подоходный налог (налог на прибыль) с предприятий и организаций (полностью или частично);

• подоходный налог с физических лиц (полностью или частично);

• налоги и другие платежи за пользование недрами (по соответствующим видам налогов и других платежей — полностью или частично);

• платежи за землю (полностью или частично);

• местные налоги и сборы;

• доходы от сдачи в аренду имущества, находящегося в соответствующей муниципальной собственности, в части, не направляемой на покрытие расходов арендодателя, подлежащих финансированию из данного бюджета, и иные доходы.

Разработка местного бюджета начинается с планирования расходной ее части, так как она отражает стратегию цели развития муниципального образования. Классификация расходов зависит от того, на какие цели будут направлены средства.

Различают две группы расходов:

• обязательные — это расходы на нужды отраслей городского хозяйства и их развитие; первоочередные расходы закрепляются нормативно;

• необязательные — это расходы, имеющие краткосрочный характер, исходя из интересов и потребностей населения муниципального образования.

Расходы муниципального бюджета разделяются на расходы текущие и расходы на развитие.

Текущие расходы в бюджете — это расходы, которые направляются на текущее содержание и капитальный ремонт жилищно-коммунального хозяйства, образовательных и здравоохранительных учреждений, социальное обеспечение и иные расходы.

Расходы на развитие — это ассигнования на финансирование инновационной деятельности и другие затраты, связанные с расширенным воспроизводством.

Каждая из этих частей расходов муниципального бюджета утверждается представительным органом муниципальной системы управления.

Исполнение местного бюджета осуществляется по его доходной и расходной части. Финансовую дисциплину при использовании бюджетных средств обеспечивают финансовые органы муниципальной системы управления.

В процессе исполнения бюджета исполнительные органы местной власти имеют право распределять по направлениям расходования средства, получаемые от вышестоящих уровней власти, для финансирования целевых комплексных программ и компенсации дополнительных расходов, вызванных решениями органов власти вышестоящего уровня управления.

Исполнение местного бюджета контролирует исполнительный орган муниципальной системы управления, который самостоятельно определяет организационные формы процесса контроля за использованием местного бюджета. Исполнительная власть обязана представлять информацию о ходе исполнения местного бюджета.

Исполнительные органы власти обязаны в установленный срок представить информацию об исполнении местного бюджета по всем основным показателям доходов и расходов с необходимым анализом представительному органу управления, а уже представительные органы власти принимают соответствующие решения.

1.2. Содержание процесса управления муниципальным бюджетом

Процесс управления муниципальным бюджетом состоит из:

1. финансового планирования;

2. бюджетного процесса;

3. финансового контроля, оценки результатов.

Характер и цели деятельности на каждой из этих стадий различны. Так, на первой стадии основной вид деятельности — составление анализа и прогноза, причем определяющей оказывается аналитическая работа. На второй стадии основным является процесс исполнения бюджета, на третьей - процесс контроля. Одни и те же структуры органов местного самоуправления не могут эффективно исполнять все перечисленные функции, поэтому крайне важно провести их разделение в процессе управления финансами.

Как правило, в структуре органов местного самоуправления указанными видами деятельности занимаются:

1. финансовые органы - производят финансовое планирование;

2. бюджетные органы - организовывают и осуществляют бюджетный процесс;

3. контрольные органы - контролируют расходование средств.

Финансовое планирование

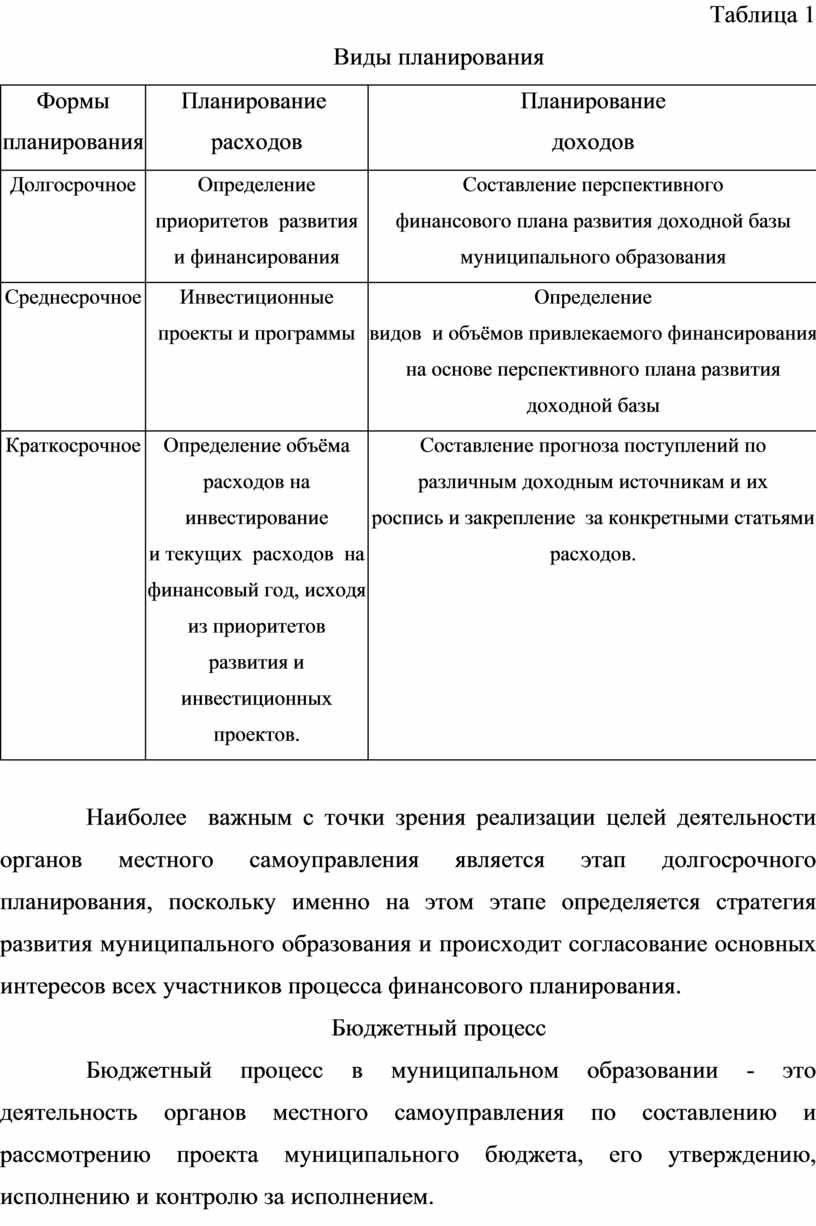

Планирование является важнейшим и обязательным этапом любой деятельности, так как в ходе этого процесса происходит определение приоритетов развития. Поскольку само планирование является процессом, то основной его составляющей будет временной фактор, иными словами, сроки планирования. В таблице 1 показаны формы планирования и их содержание.

Разделение планирования на три основные формы позволяет придать этому процессу комплексный и целенаправленный характер, обеспечивает согласованность действий всех его участков, поскольку в ходе процесса финансового планирования все органы местного самоуправления задействованы на решении единых задач.

Таблица 1

Виды планирования

|

Формы планирования |

Планирование расходов |

Планирование доходов |

|

Долгосрочное |

Определение приоритетов развития и финансирования |

Составление перспективного финансового плана развития доходной базы муниципального образования |

|

Среднесрочное |

Инвестиционные проекты и программы |

Определение видов и объёмов привлекаемого финансирования на основе перспективного плана развития доходной базы |

|

Краткосрочное |

Определение объёма расходов на инвестирование и текущих расходов на финансовый год, исходя из приоритетов развития и инвестиционных проектов. |

Составление прогноза поступлений по различным доходным источникам и их роспись и закрепление за конкретными статьями расходов. |

Наиболее важным с точки зрения реализации целей деятельности органов местного самоуправления является этап долгосрочного планирования, поскольку именно на этом этапе определяется стратегия развития муниципального образования и происходит согласование основных интересов всех участников процесса финансового планирования.

Бюджетный процесс

Бюджетный процесс в муниципальном образовании - это деятельность органов местного самоуправления по составлению и рассмотрению проекта муниципального бюджета, его утверждению, исполнению и контролю за исполнением.

Эффективная организация бюджетного процесса на всех его стадиях позволяет привлекать в бюджет дополнительные источники доходов и обеспечивать экономное расходование бюджетных средств.

Бюджетный процесс регламентируется нормами Бюджетного кодекса РФ и осуществляется органами местного самоуправления самостоятельно. Обычно в муниципальном образовании принимается местный нормативный акт - положение о бюджетном процессе, регламентирующее порядок и сроки разработки, утверждения, исполнения, контроля и отчетности об исполнении бюджета.

Для составления проекта местного бюджета необходимы также сведения о нормативах отчислений в местный бюджет от федеральных и региональных налогов и сборов, о предполагаемых объемах финансовой помощи из бюджетов других уровней, о дефляторах (ценовых коэффициентах роста финансовых затрат по сравнению с текущим годом). Эти сведения, если они не содержатся в действующем налоговом и бюджетном законодательстве, должны быть заблаговременно получены от финансового органа субъекта РФ.

Разработанный проект местного бюджета вносится главой администрации на рассмотрение и утверждение в представительный орган местного самоуправления. К проекту бюджета прилагается специальный документ - бюджетное послание, в котором глава администрации обосновывает объемы доходов и направления расходования бюджетных средств с учетом целей и задач жизнеобеспечения и социально-экономического развития муниципального образования.

Рассмотрение бюджета в представительном органе обычно происходит в два или три этапа (чтения).

Исполнение утвержденного бюджета осуществляется администрацией в строгом соответствии с бюджетной росписью по статьям расходов, которая доводится до сведения всех распорядителей и получателей бюджетных средств.

Эффективная организация бюджетного процесса на всех его стадиях позволяет привлекать в бюджет дополнительные источники доходов и обеспечивать экономное расходование бюджетных средств.

Грамотно построенный бюджетный процесс должен исходить прежде всего из тщательно организованного стратегического планирования развития территории муниципального образования, поскольку сам бюджет - лишь механизм развития территории. Важнейшая составляющая грамотно построенного бюджетного процесса - его структурное и нормативное обеспечение.

Финансовый контроль, оценка результатов

Контроль над бюджетной практикой муниципальных образований со стороны государственных органов власти включает в себя контроль над принятием бюджета в законные сроки и соблюдением процедур, установленных законом, над внесением в бюджет обязательных расходов и расходов по исполнению отдельных государственных полномочий, переданных органам местного самоуправления.

Не реже, чем один раз в квартал администрация представляет на рассмотрение представительного органа информацию о ходе исполнения бюджета. Контроль над исполнением бюджета осуществляет контрольный орган муниципального образования, который информирует представительный орган о выявленных нарушениях.

Годовой отчет об исполнении бюджета представляется администрацией на утверждение представительного органа в сроки, установленные положением о бюджетном процессе.

Бюджетный кодекс Российской Федерации установил обязательность казначейского исполнения бюджетов всех уровней, включая местные. Главная цель перехода на казначейское исполнение бюджета - установление оперативного контроля над целевым использованием бюджетных средств и ходом исполнения бюджета, сокращение сроков прохождения платежей, повышение точности планирования и обоснованности использования средств за счет централизованного управления финансовыми потоками.

Основные результаты казначейского исполнения бюджета - это:

• обеспечение контроля целевого использования бюджетных средств;

• обоснованное планирование расходов;

• получение оперативной информации о состоянии бюджетных счетов в разрезе учреждений, отраслей, статей расходов;

• оптимизация бюджетных потоков.

Для проверки исполнения местных бюджетов органы местного самоуправления вправе привлекать аудиторов. Сведения об исполнении местного бюджета за истекший финансовый год подлежат обязательному опубликованию.

2. Организация стратегического подхода в управлении муниципальным бюджетом департамента финансов администрации города Липецка

2.1 Анализ задач, возложенных на департамент финансов администрации города Липецка по управлению муниципальным бюджетом

Полномочия по проведению единой бюджетной политики и реализации всех стадий бюджетного процесса в городе Липецке возложена на департамент финансов администрации города Липецка.

Исполнение департаментом финансов возложенных полномочий осуществляется в рамках муниципальной программы «Управление муниципальными финансами и муниципальным долгом города Липецка».

Цель программы – это обеспечение сбалансированности и устойчивости бюджета города, а также создание необходимых условий для финансирования всех сфер и отраслей городского хозяйства.

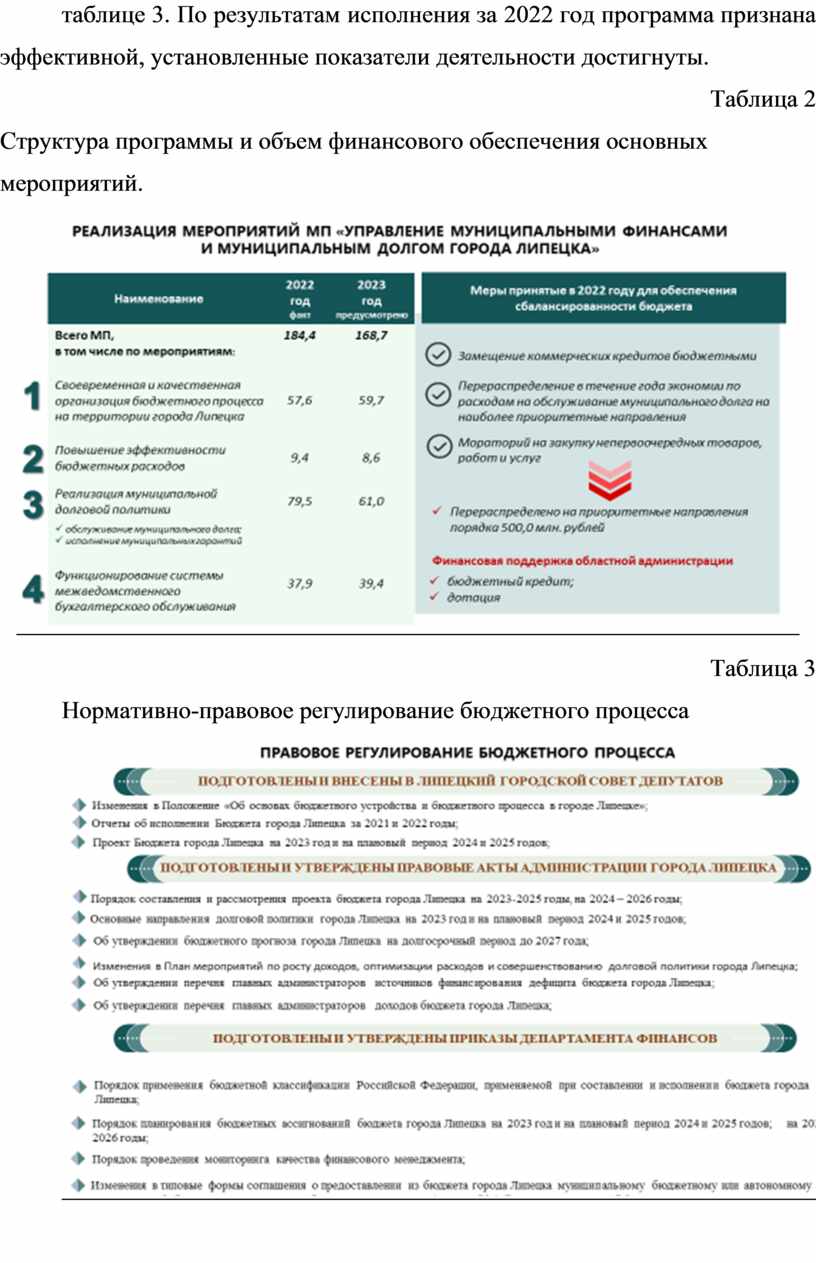

Достижение указанной цели в 2022 году осуществлялось, с применением всех необходимых инструментов, которые представлены в таблице 3. По результатам исполнения за 2022 год программа признана эффективной, установленные показатели деятельности достигнуты.

Таблица 2

Структура программы и объем финансового обеспечения основных мероприятий.

Таблица 3

Нормативно-правовое регулирование бюджетного процесса

Эффективность реализации возложенных задач во многом зависит от наличия актуальной нормативной – правовой базы по соответствующему направлению деятельности, в связи с чем нормативно-правовое регулирование является одним из ключевых направлений работы департамента.

Ежегодно в соответствии с бюджетным законодательством департаментом разрабатывается пакет правовых актов по стратегическому планированию в управлении муниципальным бюджетом, по формированию проекта бюджета и особенностям его исполнения.

Помимо этого, на постоянной основе осуществляется актуализация действующих документов, а также создаются инструменты для внедрения новых подходов в сфере бюджетных правоотношений.

2.2 Взаимодействие департамента финансов с администраторами доходов, с федеральными и областными структурами, налоговыми и правоохранительными органами

В 2022 году осуществлена реализация Плана мероприятий по росту доходов, оптимизации расходов и совершенствованию долговой политики города Липецка, основным исполнителем которого является департамент финансов.

Совместно с администраторами доходов усилена работа, направленная на решение проблем собираемости налоговых и неналоговых доходов, на укрепление доходного потенциала, в том числе за счет погашения задолженности перед местным бюджетом, повышения качества администрирования доходов.

Для обеспечения эффективного взаимодействия органов местного самоуправления с федеральными и областными структурами, налоговыми и правоохранительными органами при администрации города продолжил деятельность Координационный совет по мобилизации доходов, собираемых на территории города Липецка.

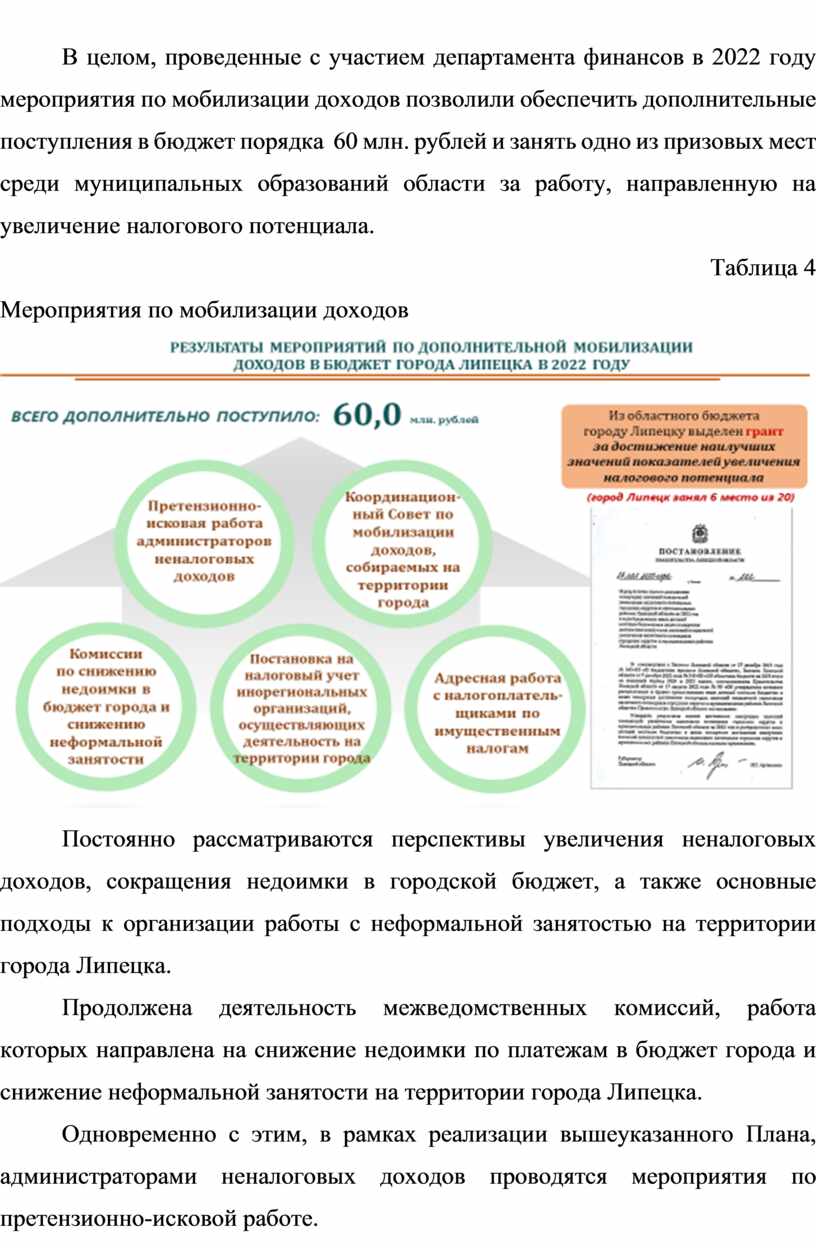

В целом, проведенные с участием департамента финансов в 2022 году мероприятия по мобилизации доходов позволили обеспечить дополнительные поступления в бюджет порядка 60 млн. рублей и занять одно из призовых мест среди муниципальных образований области за работу, направленную на увеличение налогового потенциала.

Таблица 4

Мероприятия по мобилизации доходов

Постоянно рассматриваются перспективы увеличения неналоговых доходов, сокращения недоимки в городской бюджет, а также основные подходы к организации работы с неформальной занятостью на территории города Липецка.

Продолжена деятельность межведомственных комиссий, работа которых направлена на снижение недоимки по платежам в бюджет города и снижение неформальной занятости на территории города Липецка.

Одновременно с этим, в рамках реализации вышеуказанного Плана, администраторами неналоговых доходов проводятся мероприятия по претензионно-исковой работе.

На контроле департамента находится вопрос повышения собираемости имущественных налогов с физических лиц, реализация которого осуществляется в тесном взаимодействии с налоговыми органами.

Также продолжены мероприятия по постановке на учет инорегиональных организаций, привлекаемых для выполнения подрядных работ на территории города.

2.3 Направления деятельности департамента финансов администрации города Липецка в ходе исполнения бюджета

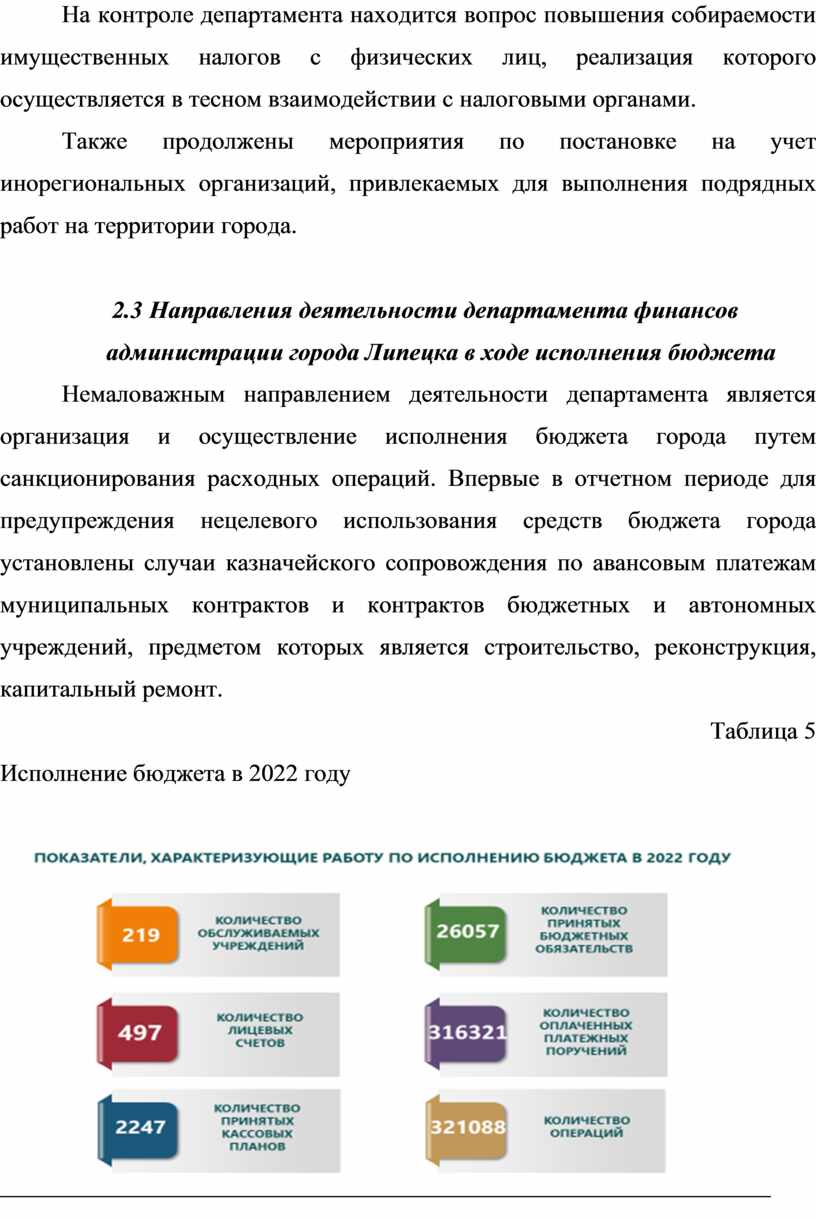

Немаловажным направлением деятельности департамента является организация и осуществление исполнения бюджета города путем санкционирования расходных операций. Впервые в отчетном периоде для предупреждения нецелевого использования средств бюджета города установлены случаи казначейского сопровождения по авансовым платежам муниципальных контрактов и контрактов бюджетных и автономных учреждений, предметом которых является строительство, реконструкция, капитальный ремонт.

Таблица 5

Исполнение бюджета в 2022 году

С целью обеспечения сбалансированности бюджета города, снижения риска неплатежеспособности особое внимание уделяется прогнозированию и кассовому планированию средств городского бюджета, повышению кассовой дисциплины главных распорядителей.

Важной составляющей процесса исполнения бюджета является своевременное и достоверное отражение операций в регистрах бюджетного учета, составление отчетности об исполнении бюджета, которая включает в себя отчеты всех главных распорядителей бюджетных средств и муниципальных учреждений города.

В рамках реализации комплекса мер по повышению эффективности бюджетных расходов, а также в целях повышения качества ведения бухгалтерского учета и отчетности Департамент финансов с 2020 года реализует проект по централизации учетных функций и построение единой информационной системы учета и отчетности. В отчетном периоде завершена реализация масштабного проекта «Централизация бюджетного (бухгалтерского) учета в учреждениях города Липецка». Согласно плана мероприятий осуществлен перевод 17 отраслевых (функциональных) органов администрации города и 14 подведомственных муниципальных учреждений на централизованный бухгалтерский учет в подведомственное департаменту финансов казенное учреждение «Межведомственный центр учета города Липецка. Передача функций по ведению бухгалтерского учета в Централизованную бухгалтерию позволяет повысить качество учета в рамках единой методологии, обеспечить контроль и прозрачность финансовых операций муниципальных учреждений, автоматизировать бюджетный (бухгалтерский) учет на основе современных программ и технологий.

В перспективе планируется продолжение реализации проекта по централизации бюджетного (бухгалтерского) учета в учреждениях социально-культурной сферы города Липецка.

2.4 Внутренний финансовый контроль, как основа стратегического планирования

Одной из ключевых задач обеспечения эффективности функционирования финансовой системы является недопущение и предупреждение финансовых нарушений, поэтому важная роль в бюджетном процессе отводится контролю.

Таблица 6

Контрольные полномочия

Я провел анализ, что департамент финансов наделен полномочиями по осуществлению внутреннего муниципального финансового контроля, в частности, за соблюдением требований законодательства при расходовании бюджетных средств, за достоверностью отчетов о результатах их предоставления и использования, в том числе отчетов о реализации муниципальных программ, об исполнении муниципальных заданий, отчетов о достижении значений показателей результативности предоставления средств из бюджета, за формированием доходов и осуществлением расходов при управлении и распоряжении муниципальным имуществом и его использованием.

В 2022 году в рамках осуществления контрольных функций проведено 60 контрольных мероприятия, из них 15 – в бюджетной сфере, 45 - в сфере закупок, из которых 15 внеплановые.

Общий объем финансирования, охваченных контролем, составил 2,1 млрд. рублей средств бюджетов всех уровней.

Стоит отметить, что более чем в 3 раза относительно 2021 года сократилось количество выявленных в 2022 году нарушений законодательства о контрактной системе. При этом, из общего объема таких нарушений (533) свыше 90% составляют нарушения, содержащие признаки административного правонарушения (481). Материалы таких проверок в соответствии с требованиями законодательства переданы в органы Прокуратуры.

В отчетном году, по-прежнему приоритетными являлись проверки использования средств субсидий, предоставленных из бюджета учреждениям на финансовое обеспечение выполнения муниципальных заданий.

Я выявил, что в текущем году выявлено сокращение неправомерных расходов средств из бюджета по вышеуказанным нарушениям по сравнению с 2021 годом на 80%, а также в части неэффективного использования имущества на 72%.

При этом, постоянно осуществляется поиск путей и методов повышения эффективности и оптимизации бюджетных расходов. Практикой стало проведение по итогам проверок встреч с заинтересованными главными распорядителями, на которых не только обсуждаются результаты контрольных мероприятий, но и вырабатываются решения по повышению эффективности деятельности учреждений. По наиболее часто встречающимся и системны нарушениям направляются обзорные информации. Немаловажным результатом контрольных мероприятий является и тот факт, что они служат основой для внесения изменений в действующие положения муниципальных правовых актов.

2.5 Реализация мероприятий стратегического управления муниципальным бюджетом, направленных на повышение эффективности бюджетных расходов

Для повышения главными распорядителями бюджетных средств качества управления финансами ежегодно подводятся итоги соответствующего мониторинга, который включает анализ и оценку процессов и процедур, обеспечивающих результативность стратегического управления муниципальным бюджетом, эффективность использования средств бюджета и охватывает все стадии бюджетного процесса.

В отчетном году оценка главных распорядителей проводилась исходя из применимости показателей и позволила учесть специфику деятельности каждого главного распорядителя.

Названный подход показал свою эффективность – обеспечил здоровую конкуренцию среди главных распорядителей и повысил их заинтересованность в повышении уровня качества финансового менеджмента.

В 2022 году департаменту финансов предстояло обеспечить реализацию целого комплекса мер, направленных, в первую очередь, на обеспечение сбалансированности бюджета и продолжить работу по сокращению расходов на обслуживание долга, в том числе путем замещения коммерческих кредитов бюджетными.

В 2022 году осуществлялось привлечение заемных средств в соответствии с утвержденной Программой муниципальных заимствований, производились выплаты процентов за пользование кредитными ресурсами в полном объеме.

Я увидел, что в 2022 году субъектом был предоставлен городу Липецку бюджетный кредит в сумме 950,0 млн. рублей на погашение коммерческого займа. Это позволило сэкономить на процентных платежах порядка 50,0 млн. рублей и перераспределить эти средства на наиболее приоритетные направления.

Я исследовал, что грамотно спланированное во времени привлечение кредита по ВКЛ позволило не только снизить долговую нагрузку на бюджет (с 57% до 53,2%), но и обеспечить недопущение возникновения кассового разрыва в январе 2023 года.

В 2022 году город Липецк сохранил статуса муниципального образования со средним уровнем долговой устойчивости, разработаны и утверждены основные направления долговой политики, которые станут нашим ориентиром в этом направлении на ближайшие три года. В частности, особое внимание будет уделяться минимизации расходов на обслуживание долга.

Город продолжит практику замещения коммерческих кредитов бюджетными, стоимость обслуживания которых составляет 0,1% годовых.

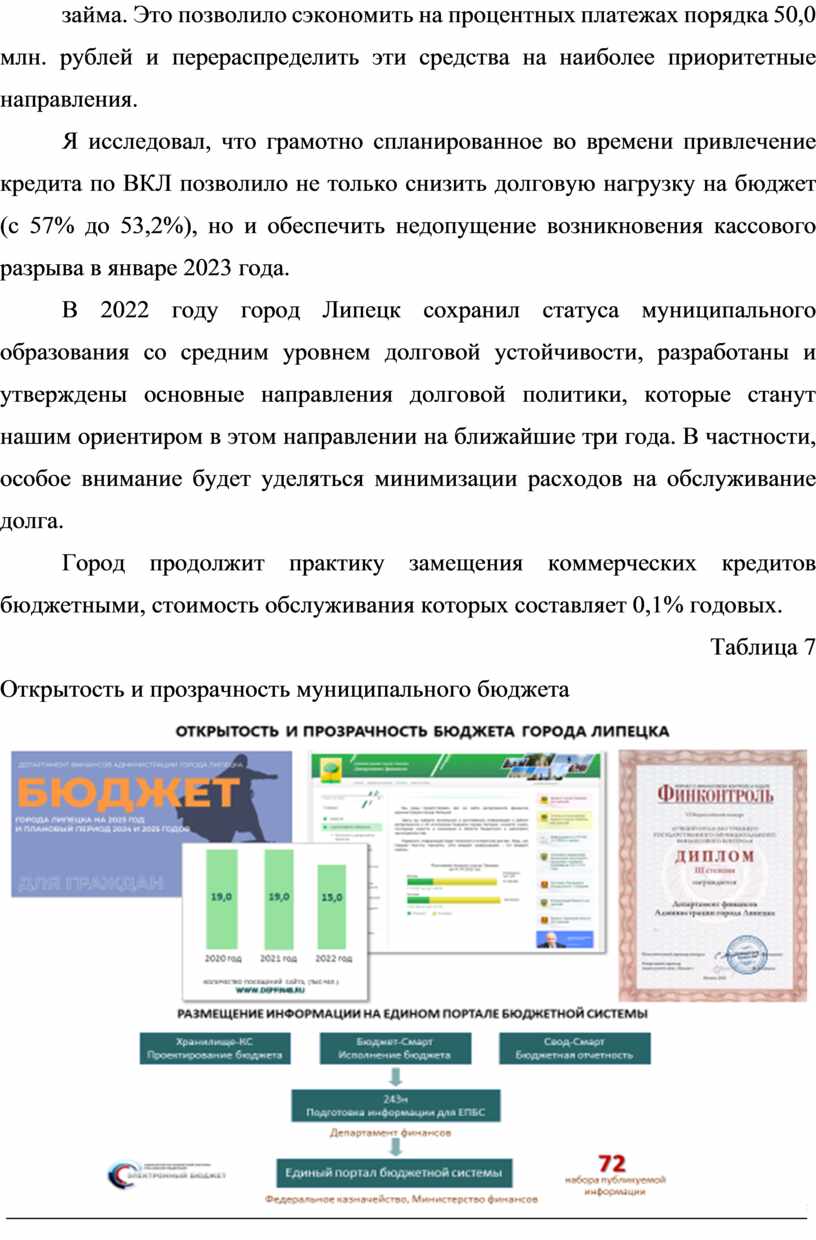

Таблица 7

Открытость и прозрачность муниципального бюджета

Для обеспечения открытости и прозрачности бюджетных процедур в 2022 и текущем годах совместно с Липецким городским Советом депутатов проведены Публичные слушания, сформированы и размещены на сайте департамента финансов брошюры «Бюджет для граждан».

В 2022 году департамент финансов администрации города Липецка занял 3 место во Всероссийском конкурсе «Лучший орган внутреннего государственного (муниципального) финансового контроля» среди 72 контрольно-ревизионных органов муниципальных образований РФ.

Кроме этого, в отчетном году департамент стал участником и организатором отдельных мероприятий по повышению финансовой грамотности населения в рамках работы специально созданного регионального Центра финансовой грамотности.

Наряду с этим, продолжается реализация возложенного с 2020 года на департамент финансов полномочия по размещению форм и сведений о планировании и исполнении бюджета, а также другой информации о бюджетном процессе на едином портале бюджетной системы (приказ Министерства финансов Российской Федерации от 28.12.2016 № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации»).

В целом, можно сделать вывод, что в 2022 году департаментом финансов обеспечено решение поставленных задач и достижение стратегических подходов в управлении муниципальным бюджетом.

Вместе с тем, в текущем году и предстоящем периоде департаменту финансов предстоит реализовать целый комплекс стратегических мер, направленных, в первую очередь, на обеспечение сбалансированности бюджета, создание условий для стабильного функционирования всех главных распорядителей, в том числе в рамках участия в национальных проектах, а также обеспечить достижение установленных на 2023 год ключевых показателей деятельности.

Реализация всех перечисленных, а также ряда других задач будет осуществляться департаментом в ходе исполнения муниципальной программы «Управление муниципальными финансами и муниципальным долгом».

Заключение

Процесс разработки стратегических подходов в управлении бюджетом Российской Федерации представляет интерес как для научной общественности, так и для практиков, в силу реализации задач по ускорению социально-экономического развития страны и ее регионов, поставленных Президентом РФ перед Правительством РФ, федеральными, региональными и муниципальными органами власти, деятельность которых должна способствовать росту национальной и региональной экономики, повышению ее конкурентоспособности, результативности государственного управления, обеспечивать улучшение жизни граждан Российской Федерации.

В рамках данной темы сегодня все чаще поднимается вопрос актуальности планирования и управления муниципальным бюджетом.

Стратегический подход к управлению муниципальным бюджетом означает взаимоувязанное управление состоянием и изменением (развитием). Это антитеза существующему во многих муниципалитетах приоритету решения текущих, повседневных задач.

Сущность стратегического подхода к управлению муниципальным бюджетом составляет переход от приоритета краткосрочных целей к приоритету долгосрочных, от ориентации на решение текущих задач к ориентации на решение перспективных проблем.

В

процессе исследования по теме «Стратегический подход в управлении муниципальным

бюджетом» были рассмотрены ключевые аспекты и методы, применяемые для

эффективного планирования и распределения финансовых ресурсов на муниципальном

уровне. Анализ теоретических основ и практических примеров показал, что

стратегический подход позволяет не только оптимизировать использование

бюджетных средств, но и повысить прозрачность и подотчетность бюджетного

процесса.

Подводя итоги, можно сказать, что стратегический подход в управлении

муниципальным бюджетом является важным инструментом, который способствует

устойчивому социально-экономическому развитию муниципальных образований.

Результаты данного исследования могут быть полезны для практического применения

в работе муниципальных органов власти и послужить основой для дальнейших

научных исследований в области бюджетного управления.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.