Поделиться

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ

ГОРЛОВСКИЙ ТЕХНИКУМ ДОНЕЦКОГО НАЦИОНАЛЬНОГО УНИВЕРСИТЕТА

КОНСПЕКТ ЛЕКЦИЙ

ПО МДК 01.01 «ПРАКТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ИМУЩЕНСТВА ОРГАНИЗАЦИИ»

основной профессиональной образовательной программы (ОПОП)

по специальности СПО базовой подготовки

38.02.01. Экономика и бухгалтерский учет (по отраслям)

КОНСПЕКТ ЛЕКЦИЙ

Горловка 2015

Горловка 2015

Конспект лекций по дисциплине ОП.01 «Экономика организации» подготовила преподаватель Горловского техникума Донецкого национального университета, Хоженцева Светлана Николаевна, 2015

Конспект лекций содержит в себе теоретический материал по МДК 01.01 «Практические основы бухгалтерского учета имущества организации». Каждая лекция имеет тему, план, контрольные вопросы, список литературы, необходимые схемы, графики, ссылки на нормативные и справочные материалы; оформлена в соответствии с требованиями стандартов.

Предназначен для преподавателей общепрофессиональной дисциплины профессиональной и практической подготовки студентов по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Рассмотрен и одобрен на заседании

Цикловой комиссии экономических дисциплин

Протокол № 2 от 11.09.2015г.

Председатель цикловой комиссии ____________ Ю.А.Новак

Введение

Современный этап развития экономики характеризуется широкомасштабным реформированием бухгалтерского учета.

При плановой экономике основными функциями учета являются сбор и обработка информации для органов государственного регулирования: министерств и ведомств, для статистических и налоговых органов. Предприятие рассматривалось как звено в системе управления госсобственности и поэтому основными требованиями, предъявляемыми к бухгалтерскому учету, были строгая унификация, ориентация на соотвествующие действующие нормы, расчет налогооблагаемой базы и других перечислений в бюджет.

При рыночной экономике функции бухгалтерского учета принципиально меняются. Государствення собственность становится только одной из форм собственности. Предприятие самостоятельно изучает ситуацию на рынке, планирует свои действия, занимается поиском поставщиков и покупателей, устанавливает цену и т.д.

В этих условиях бухгалтерский учет выступает базой оценки деятельности экономического объекта, обеспечения информацией заинтересованных сторон для принятия обоснованных решений по инвестированию имеющихся средств.

Изменения в методологии бухгалтерского учета требуют дополнительных усилий действующих работников, преподавателей учетных дисциплин и, естественно, студентов постигающих эту науку. Им необходимо освоить новый понятийный аппарат, научиться формированию учетной политики, отражению новых объектов учета, выбору способов и приемов ведения учета в условиях действия национальных Положений (стандартов).

Цель конспекта лекций – это оказать существенную помощь обучающимся в изучении методики и техники бухгалтерского учета на предприятиях разных форм собственности. Конспект лекций разработан на основе государственного образовательного стандарта (далее ГОС) по специальности среднего профессионального образования (далее СПО) 38.02.01 Экономика и бухгалтерский учет (по отраслям) (базовой подготовки), а также в соответствии с рабочей программой ПМ. 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации» МДК 01.01. Практические основы бухгалтерского учета имущества организации.

Развел 1. Документация хозяйственных операций

Тема 1.1. Нормативное регулирование бухгалтерского учета

1. Учетная политика предприятия.

2. Модели международного учета.

3. Унификация и стандартизация бухалтерского учета.

4. Международные организации, влияющие на унификацию учета в мире: Международная федерация бухгалтеров.

1. Учетная политика предприятия

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Следует отметить, что значение учетной политики недооценивается многими организациями, к разработке учетной политики они относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности).

Формирование учетной политики

Учетная политика организации формируется главным бухгалтером организации и утверждается руководителем организации.

При этом утверждаются:

-

выбранные организацией варианты учета и оценки объектов учета;

- рабочий план счетов

бухгалтерского учета, содержащий синтетические и аналитические счета,

необходимые для ведения бухгалтерского учета в соответствии с требованиями

своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

-

порядок проведения инвентаризации активов и обязательств организации;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и норматив

Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из положений по бухгалтерскому учету.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от места их нахождения.

Вновь созданная организация оформляет избранную учетную политику до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации. Принятая такой организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Порядок изменения учетной политики

Изменение учетной политики организации может

производиться в случаях:

- изменения законодательства или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета;

- применение нового способа ведения бухгалтерского учета предполагает более

достоверное представление фактов хозяйственной деятельности в учете и

отчетности организации или меньшую трудоемкость учетного процесса без снижения

степени достоверности информации;

- существенного изменения условий деятельности.

Существенное изменение условий деятельности организации может быть связано с реорганизацией, сменой собственников, изменением видов деятельности, реструктуризацией производства, значительным расширением или уменьшением объемов деятельности и т.д. Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение учетной политики должно быть обоснованным и оформляется в порядке, предусмотренном для учетной политики.

Изменение учетной политики должно вводиться с 1 января года (начала финансового года), следующего за годом его утверждения.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, оцениваются в денежном выражении. Оценка производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Последствия изменения учетной политики, вызванного изменением законодательств Российской Федерации или нормативными актами по бухгалтерскому учету, отражаются в бухгалтерском учете я отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом. Если соответствующее законодательство или нормативный акт не предусматривают порядок отражения последствий изменения учетной политики, то они отражаются в бухгалтерском учете и отчетности исходя из требования представления числовых показателей минимум за два года, кроме случаев, когда оценка в денежном выражении этих последствий в отношении периодов, предшествующих отчетному, не может быть произведена с достаточной точностью.

Отражение последствий изменения учетной политики заключается в корректировке включенных в бухгалтерскую отчетность за отчетный период соответствующих данных за период, предшествующий отчетному.

Указанные корректировки отражаются в бухгалтерской отчетности. При этом никакие учетные записи не производятся.

Раскрытие информации в рамках учетной политики

В составе информации об учетной политике по основным средствам подлежит раскрытию следующая информация:

- выбранных способах начисления амортизации;

- порядке списания затрат по ремонту основных средств;

- способах оценки основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств;

- об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (включая случаи достройки, дооборудования, реконструкции и частичной ликвидации, переоценку основных средств);

- принятых сроках полезного использования объектов;

- об объектах основных средств, стоимость которых не погашается;

- об объектах основных средств, предоставленных и полученных, по договору аренды;

- об объектах недвижимости, принятых в эксплуатацию и фактически используемых, находящихся в процессе регистрации.

По нематериальным активам в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:

- способах начисления амортизационных отчислений по отдельным группам нематериальных активов;

-

способах отражения в бухгалтерском учете амортизационных отчислений;

- способах оценки нематериальных активов, приобретенных не за денежные

средства;

- принятых организацией сроках полезного использования нематериальных активов.

По расходам на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР) элементами учетной политики являются:

-

выбор способа списания расходов по НИОКР;

- определение сроков списания расходов по НИОКР.

По материально-производственным запасам элементами учетной политики являются:

- выбор варианта синтетического учета МПЗ;

- выбор метода оценки МПЗ;

- последствия изменений в учетной политике методов оценки МПЗ;

-стоимость МПЗ, переданных в залог;

-

величина и движение резервов под снижение стоимости матери-альных ценностей;

- разница между фактической себестоимостью МПЗ и стоимостью их возможной

реализации, отнесения на финансовые результаты организации;

- порядок документального оформления поступающих материалов.

По затратам на производство и по учету готовой продукции элементами учетной политики являются:

-

выбор системы счетов для учета расходов по обычным видам деятельности;

- выбор способа группировки и списания затрат на производство продукции;

- выбор способа учета готовой продукции;

- выбор способа оценки готовой продукции, товаров отгруженных, незавершенного производства;

- выбор варианта сводного учета затрат на производство;

- выбор метода определения выручки от продажи продукции;

-

признание момента продажи по работам долгосрочного характера;

- выбор способа распределения косвенных расходов между отдель-ными объектами

учета и калькулирования;

- выбор метода учета затрат на производство и калькулирования се-бестоимости продукции.

Выбор техники, формы и организации бухгалтерского учета

Организация самостоятельно разрабатывает рабочий план счетов на основе утвержденного плана. Она вправе из всей совокупности синтетических счетов выбрать действительно необходимые для себя, вводить (с разрешения Минфина РФ) новые синтетические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утвержденным планом счетов и Инструкцией по применению Плана счетов, организации определяют перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также полную номенклатуру аналитических счетов и их кодовые обозначения.

Организация самостоятельно выбирает форму учета (журнально-ордерная, мемориально-ордерная, упрощенная, машинно-ориентированная), перечень применяемых учетных регистров, их построение, последовательность и способы записи в них.

Организация самостоятельно выбирает организационное построение бухгалтерии. Кроме того, бухгалтерский учет и отчетность могут осуществляться специализированной организацией или соответствующим специалистом на договорных началах. Организация может выделить на отдельный баланс свои производства и хозяйства, а также филиалы, представительства, отделения и другие обособленные подразделения, входящие в состав предприятия. В организациях малого бизнеса, не имеющих в штате кассира, его обязанности могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации. Определение количества и сроков проведения инвентаризации имущества и обязательств. При проведении обязательных инвентаризаций для составления годовой отчетности организациям предоставлено право проводить инвентаризацию основных средств один раз в три года, библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к нему местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. Количество не обязательных для инвентаризации в отчетном году основных средств, даты проведения инвентаризаций, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются самой организацией.

Организации самостоятельно разрабатывают систему внутри-производственного учета, отчетности и контроля, исходя из особенностей функционирования и требований управления производством и реализацией продукции.

Раскрытие учетной политики

Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности относятся:

-

способы амортизации основных средств, нематериальных и иных активов;

- оценки производственных запасов, товаров, незавершенного производства и

готовой продукции;

- признания прибыли от продажи продукции, товаров, работ, услуг и другие существенные способы.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету или законодательными актами и постановлениями Правительства Республики.

В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным материалам.

Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год.

Промежуточная бухгалтерская отчетность может не содержать информацию об учетной политике организации, если в последней не произошло изменений со времени составления годовой бухгалтерской отчетности за предшествующий год, раскрывшей учетную политикуУчетная политика организации это основополагающий документ, в котором раскрываются все особенности бухгалтерского (налогового) учета в конкретном периоде. Учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты организации, подлежат обособленному раскрытию в бухгалтерской отчетности. Информация о них должна включать причину изменения учетной политики; оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год); указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествующие отчетному, скорректированы.

Изменения учетной политики на год, следующий за

отчетным, отражаются в пояснительной записке к бухгалтерской отчетности

организации.

2. Модели международного учета

Многие исследователи отмечают, что в мире не существует и двух стран с идентичными системами учёта.

Однако в странах с похожими социально-экономическими условиями системы учёта имеют много общего.

В связи с этим можно выделить несколько моделей бухгалтерского учёта: британо-американскую, континентальную, южноамериканскую, исламскую, интернациональную. Рассмотрим основные черты каждой из этих моделей.

Основные принципы британо-американской модели разработаны в Великобритании, США и Голландии, поэтому её называют ещё британо-американо-голландской. Для этой модели не характерна жёсткая регламентация учёта. Основная идея - ориентация учёта на информационные запросы инвесторов и кредиторов. В странах, использующих эту модель, как правило, хорошо развиты рынки ценных бумаг, где большинство компаний и находят дополнительные источники финансовых ресурсов.

К странам с британо-американской моделью учёта относятся: Австралия, Багамы, Барбадос, Бенин, Бермуды, Ботсвана, Великобритания, Венесуэла, Гана, Гонконг, Доминиканская Республика, Замбия, Зимбабва, Израиль, Индия, Индонезия, Ирландия, Каймановы острова, Канада, Кения, Кипр, Колумбия, Либерия, Малави, Малайзия, Мексика, Нигерия, Нидерланды, Новая Зеландия, Пакистан, Панама, Папуа-Новая Гвинея, Пуэрто-Рико, Сингапур, США, Танзания, Тринидад и Тобаго, Уганда, Фиджи, Филиппины, центральноамериканские страны, ЮАР, Ямайка.

Континентальная модель характерна для стран Европы. Здесь бизнес имеет тесные связи с банками, с государством, которые в основном и удовлетворяют финансовые запросы компаний. В этой системе бухгалтерский учёт регламентируется законодательно и отличается значительной консервативностью. Учётная практика направлена, прежде всего, на удовлетворение требований правительства, особенно в отношении налогообложения в соответствии с национальным макроэкономическим планом. Ориентация на управленческие запросы кредиторов не является приоритетной задачей учёта

Следует отметить, что франкоязычные африканские страны в большинстве своём также придерживаются этой системы бухгалтерского учёта. Континентальную модель используют: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Берег Слоновой Кости, Гвинея, Греция, Дания, Египет, Заир, Испания, Италия, Камерун, Люксембург, Мали, Марокко, Норвегия, Португалия, Сенегал, Сьерра-Леоне, Того, Франция, Германия, Швейцария, Швеция, Япония.

Основным отличием южноамериканской модели является перманентная корректировка учётных данных на темпы инфляции. В целом же учёт ориентирован на потребности государственных плановых органов, а методики учёта унифицированы. Информация, необходимая для контроля за исполнением налоговых предписаний, хорошо отражается в учёте и отчётности.

Южноамериканскую модель используют: Аргентина, Боливия, Бразилия, Гайана, Парагвай, Перу, Уругвай, Чили, Эквадор.

Исламская модель развивается под огромным влиянием богословских идей и имеет ряд особенностей. В частности, запрещается получение финансовых дивидендов ради собственно дивидендов. Рыночным ценам отдаётся предпочтение при оценке активов и обязательств компаний.

Необходимость развития интернациональной модели вытекает из потребности в международной согласованности учёта, прежде всего в интересах иностранных участников международных валютных рынков.

Общее

понятие национальной системы бухгалтерского учёта вытекает из определения

учётной системы и конкретизируется рядом критериев:

•историческое место учётной системы;

•методы учёта и оценки производственных запасов (стоимость приобретения, реализационная и средневзвешенная стоимость, плановая себестоимость, методы ЛИФО, ФИФО и т.п.);

•используемые методы начисления амортизации и её отображение в учёте;

•отчётные

формы и показатели, их регламентация;

•внешние формы контроля деятельности фирм.

Количество классификаций зависит от того, какой признак положен в основу классификационного группирования.

Отдельно выделяют также следующие

национальные бухгалтерские системы:

• стран Восточной Европы - единая бухгалтерия, затратная база плана

счетов, цель учётной системы - снижение себестоимости;

• стран Европейского Сообщества - две бухгалтерии (общая и

аналитическая), прибыльная база плана счетов, цель учётной системы - увеличение

прибыли;

• французская - две бухгалтерии, производственная база плана

счетов, цель бухгалтерии - увеличение дохода;

• Организации Объединённых наций - две бухгалтерии, производственная база плана счетов, цель учётной системы - увеличение дохода.

В последнее время в литературе также встречается выделение такой системы учёта, как исламская, которая приобрела широкое распространение в странах Ближнего Востока. Основная суть модели находится под значительным влиянием религиозных идей и имеет следующие особенности:

• запрещается получать дивиденды как прибыль;

• при оценке активов и обязательств компании преимущественно используются рыночные цены.

Почти двадцать лет назад указывалось, что важным фактором формирования экономической системы стран является культурное влияние. Ховстед Г. одним из первых предложил деление мира на десять культурных регионов на основе общественных черт: индивидуализм или коллективизм в деятельности, расстояние, неуверенность и избежание, мужество и женственность. Исходя из этого, были выделены следующие регионы:

• романские высокоразвитые страны (Бельгия, Франция, Аргентина, Бразилия, Испания, Италия);

• романские слаборазвитые страны (Колумбия, Эквадор, Мексика, Венесуэла, Коста-Рика, Чили, Гватемала, Панама, Перу, Португалия, Сальвадор, Уругвай);

• азиатские высокоразвитые страны (Япония);

• африканские страны (Восточная и Западная Африка);

• азиатские слаборазвитые страны (Индонезия, Пакистан, Тайвань, Индия, Малайзия, Филиппины);

• страны Ближнего Востока (арабские страны, Греция, Иран, Турция, Югославия);

• азиатские колониальные страны (Гонконг,

Сингапур);

• германоязычные страны (Австрия, Германия, Швейцария; к этому

региону относится также Израиль);

• англоязычные страны (Австралия, Канада, Ирландия, Новая Зеландия, Великобритания, США, ЮАР);

• скандинавские страны (Дания, Финляндия, Норвегия, Швеция; к этому региону относится также Нидерланды).

Предложенные Г. Хофстедом ценности,

характеризующие общество, стали базой дальнейших исследований,

которые привели к определению С. Дж. Грэем общих черт субкультуры

бухгалтерского учёта. Грэй предложил тестирование четырёх атрибутов

бухгалтерского учёта в исследуемых странах:

• профессионализм или правовое регулирование - отдаёт предпочтение

деятельности самоуправления и профессиональных обществ, находящихся в оппозиции

относительно правового регулирования;

• длительность или изменчивость принципов - отдаёт предпочтение

поддержанию неизменности на практике бухгалтерского учёта между предприятиями,

находящимися в оппозиции относительно изменчивости, обусловленной окружением

отдельных предприятий;

• консерватизм или оптимизм - отдаёт предпочтение соблюдению осторожности

в деятельности, преодолению неуверенности в будущем для отважной,

оптимистической и полной риска деятельности;

• деликатность и открытость - отдаёт предпочтение раскрытию

информации, касающейся деятельности только администрации и правительства,

которые официально требуют финансовую информацию для открытого, общего и

общественного расчёта.

Эти атрибуты разрешают достаточно чётко описать бухгалтерский учёт

в системном подходе. Общественные черты отдельных стран определяют формы и

черты установленных или предусмотренных законодательством норм бухгалтерского

учёта как субкультуры.

С точки зрения стабильности практики

учёта, отдельные группы стран объединены в четыре региона, которые

характеризуются:

• правовым регулированием и длительностью принципов бухгалтерского

учёта;

• недостаточным правовым регулированием и длительностью принципов

бухгалтерского учёта;

•

недостаточным правовым регулированием и эластичностью принципов бухгалтерского

учёта, которые используются субъектами хозяйствования;

• правовым регулированием и эластичностью принципов бухгалтерского

учёта, применяющихся субъектами хозяйствования.

Другой способ классификации системы счетоводства - на основе размера и сферы раскрытия информации - Грэй представил на Европейском Конгрессе Счетоводства в 1992 г. Согласно его подходам национальную систему бухгалтерского учёта можно разделить на дискретно-консервативную и оптимистически открытую.

Польский учёный Дитер Кортум выделяет три большие модели бухгалтерского учёта: англосаксонскую, германскую и латинскую.

Исходя из трактовки учёта и разнообразия национальных систем учёта и отчётности, выделяют четыре основных варианта трактовки учёта, которые могут объяснить существующие системы учёта и отчётности: макроэкономический, микроэкономический, независимый, однообразный. Не смотря на то, что ни одна из существующих систем не развивается в соответствии с каким-то одним вариантом учёта, макроэкономическая трактовка особенно чётко проявляется в Швеции; микроэкономическая находит отображение в нескольких многонациональных корпорациях в Нидерландах; американская и британская модели отображают независимый подход к трактовке учёта; французская и немецкая системы учёта служат примером единого подхода.

Американская бухгалтерская ассоциация выделяет восемь классификационных признаков: политическая и экономическая системы, уровень экономического развития, цели финансовой отчётности, авторство учётных стандартов, принципы и уровень профессиональной подготовки и сертификации, система контроля выполнения профессиональных и этических стандартов, пользователи учётной информации.

Большая часть исследователей отмечает, что классификация стран в соответствии с их системами учёта непостоянная, а сферы их влияния не могут рассматриваться как стабильные и взаимозамкнутые.

Комитет по международным бухгалтерским стандартам и бухгалтерскому образованию Американской ассоциации аудиторов предложил классификацию систем бухгалтерского учёта и отчётности, основанную на количестве регионов в стране. Также была предложена и субъективная схема классификации на основании пяти зон влияния: британской, франко-испанско-португальской, германо-голландской, американской, коммунистической.

На практике каждая страна при создании системы бухгалтерского учёта и отчётности так или иначе опирается на законодательные акты. Между странами могут существовать значительные отличия относительно привлечения представителей частного сектора к установлению стандартов. Общий уровень бухгалтерского регулирования может быть разным, даже если сравнивать только страны Европейского сообщества, достигших определённой степени гармонизации систем бухгалтерского учёта и отчётности после издания 4-й Директивы относительно бухгалтерских отчётов компаний. Тем не менее, есть примеры противоположных традиций бухгалтерского дела, существующие в Великобритании, Франции и Германии.

3.Унификация и стандартизация бухгалтерского учета

Каждая страна имеет свои национальные подходы к бухгалтерскому учету и отчетности, которые могут существенно отличающиеся от правил, принятых в других странах. Такое положение является неизбежным следствием отличий в национальных системах законодательства, налогообложения, распределения ответственности между властными структурами и хозяйствующими субъектами, непосредственно в системах бухгалтерского учета и отчетности.

Бухгалтерский учет является информационной базой для принятия управленческих решений и должен удовлетворять информационные потребности не только отечественных, но и зарубежных пользователей. Глобализация рынка капитала обусловливает необходимость сопоставимости и одинакового понимания финансовой информации на международном уровне. Инвесторы и кредиторы, желающие вложить свободные финансовые ресурсы в тот или иной бизнес, нуждаются в информации о характере деятельности компании за рубежом, ее финансовом положении и т.п. Им также требуются гарантии в отношении эффективности и прозрачности бухгалтерского учета и бухгалтерской отчетности в государственном и частном секторах, обеспечивающие защиту инвестиций, кредитов и займов от нецелевого использования и прямого хищения.

Важным фактором доверия становится современный бухгалтерский учет, в котором:

1) финансовая информация формируется по правилам, хорошо известным кредиторам и инвесторам;

2) составляется финансовая отчетность, чьи данные легко воспринимаются и однозначно принимаются национальными и зарубежными заинтересованными пользователями.

С середины ХХ века начался процесс сближения национальных правил бухгалтерского учета и отчетности с целью преодоления национальных различий отчетности и обеспечения сравнимости и надежности финансовой информации. Этой работой занимаются региональные и международные организации, в т.ч. профессиональные объединения бухгалтеров и аудиторов. Сближение происходит по двум направлениям: гармонизации и стандартизации систем бухгалтерского учета и отчетности.

Гармонизация заключается в постепенном сближении методологий учета и составления финансовой отчетности в разных странах. При этом в каждой стране могут существовать национальные стандарты учета, но их положения не противоречат учетным стандартам других стран.

На региональном уровне с 1957 г. стали регулировать сопоставимость финансовой отчетности страны-члены Европейского союза (ЕС). На уровне ЕС издаются имеющие силу закона Директивы Европейского Парламента и Совета и стандарты Комитета европейских регуляторов рынка ценных бумаг (CESR). Директивы и стандарты не являются актами прямого действия. Прямое действие имеют нормативные документы стран-членов ЕС, которые они приводят в соответствие с Директивами и стандартами CESR. Наиболее значимыми являются:

1. 4-я Директива ЕС «Об унификации форм отчетности и правил аудирования». Принята в 1978 г. Содержит основные положения финансового учета, обязывает предприятия вести бухгалтерский учет по системе двойной записи, составлять отчетность и официально раскрывать особенности своей учетной политики. 4-я Директива определяет состав и виды отчетных форм бухгалтерской отчетности – бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним. Отчетные формы могут различаться составом статей и способом их группировки.

2. 7-я Директива ЕС «О принципах составления консолидированной отчетности».Принята в 1983 г. Регулирует правила составления финансовой отчетности группы компаний, действующих совместно, при различных способах объединения компаний.

3. Директива № 2006/43/ЕС «О внутреннем аудите годовых и консолидированных балансов отчетности». Принята в 2006 г. Содержит общие принципы общественного надзора за проведением аудита в Европе. Раскрывает требования о создании в компаниях комитетов по аудиту, об обязательстве аудитора выражать мнение о системе внутреннего контроля клиента, о создании орган публичного надзора за аудиторами, о независимости аудитора, предписывает периодическую ротацию проводящего проверку аудиторского партнера или аудиторской фирмы.

4. Директива о прозрачности № 2004/109/ЕС. Принята в 2004 г. Содержит требования о гармонизации требований к прозрачности в отношении информации об эмитентах, чьи ценные бумаги допущены к обращению на регулируемом рынке. Устанавливает долгосрочные обязательства эмитента, чьи ценные бумаги допущены к листингу на одной из фондовых бирж ЕС. Обязательства включают в себя опубликование годовых, полугодовых и других отчетов.

Стандартизация заключается в разработке набора стандартов финансового учета и отчетности, применимых к разным хозяйственным ситуациям, в силу чего отпадает необходимость создания национальных стандартов.

Разработкой и совершенствованием Международных стандартов финансовой отчетности (МСФО) занимается специальная организация – Комитет по международным стандартам финансовой отчетности (КМСФО), созданный в 1973 г.

МСФО с самого начала разрабатывались для транснациональных компаний, которые функционируют в разных странах, различающихся по уровню экономического развития, политическому устройству и национальным традициям. Транснациональные компании, имеющие дочерние предприятия, филиалы и представительства, сталкивались с существенными различиями в правилах ведения бухгалтерского учета составления финансовой отчетности, налоговом законодательстве, оценке средств и отражению их в отчетности. Это затрудняло определение финансового состояния, результатов коммерческой деятельности и составление консолидированной отчетности по корпорации как группе компаний. Особенно актуальной становилась проблема сопоставимости учетных данных, получаемых из разных стран.

В состав МСФО входят основные документы:

1. Предисловие к МСФО. Описывается порядок разработки и применения международных стандартов, а также цели и порядок деятельности Комитета по МСФО.

2. Концепция МСФО. Это основополагающие принципы МСФОФ, которым не должны противоречить сами стандарты, то есть тот фундамент, на основе которого разрабатываются все международные стандарты и интерпретации. В Концепции рассматриваются цели и основные элементы финансовой отчетности (активы, пассивы, доходы, расходы, капитал и др.), качественные характеристики, которые определяют полезность финансовой отчетности, пользователи финансовой информации, а также приведены определения основных терминов.

3. Стандарты – МСФО. Устанавливают правила, в соответствии с которыми отдельные хозяйственные операции должны раскрываться в финансовой отчетности предприятия.

4. Интерпретации стандартов. Дополняют сами стандарты, рассматривая те проблемы, которые не в полном объеме раскрыты в стандартах и нацелены в основном на решение двух групп вопросов:

– уточнение положений стандартов по результатам практики их применения;

– регулирование новых тем, относящихся к существующему стандарту, но не учтенных при его разработке.

Во многих странах мира бухгалтерский учет постоянно развивается. Процесс реформирования российского бухгалтерского законодательства предполагает внесение изменений и дополнений в Закон о бухгалтерском учете, разработку новых и совершенствование уже действующих российских стандартов бухгалтерского учета (ПБУ) на основе МСФО.

4.Международные организации, влияющие на унификацию учета в мире: Международная федерация бухгалтеров

Управление (ранее – Комитет, КМСФО) по международным учетным стандартам (InternationalaccountingStandardsCommittee – IASC) был создан в 1973 г. В его основании принимали участие ведущие профессиональные организации Австралии, Канады, Франции, Германии, Японии, Мексики, Голландии, Великобритании, Ирландии и США. Сейчас в него входят представители более 100 бухгалтерских организаций из более 75 стран, в т.ч. из России.

Изначально Комитет создавался для разработки стандартов, которые можно распространить на все страны мира. Согласно первому Уставу, целью деятельности Комитета являлась разработка в интересах общественности единой системы высококачественных, понятных и имеющих обязательную силу глобальных стандартов бухгалтерского учета, в соответствии с которыми в финансовой отчетности и прочей финансовой документации должна раскрываться высококачественная, прозрачная и сопоставимая информация с тем, чтобы участники фондовых рынков и другие пользователи могли принимать обоснованные экономические решения. Вначале стандарты были несложными правилами, рекомендациями по содержанию, составлению и оценке статей баланса и других форм финансовой отчетности, но со временем они стали развернутыми, содержащими сложные профессиональные требования к ведению учета, составлению финансовой отчетности, классификации, методологии формирования показателей и оценки ее статей. К настоящему моменту издано более 41 международных учетных стандартов, причем планируется переработка и обновление ранее опубликованных стандартов. С 2000 г., с принятием нового Устава, к первоначальной цели (разработка и публикация стандартов) добавились также распространение и обеспечение строгого соблюдения данных стандартов, а также обеспечение максимального сближения национальных стандартов финансовой отчетности с Международными стандартами, исходя из наиболее оптимального решения вопросов бухгалтерского учета и отчетности.

Нынешний подход IASC к интернационализации систем бухгалтерского учета разных стран сводится к конвергенции, в то время как раньше он был ориентирован на гармонизацию. Гармонизация представляет собой приемлемое сочетание правил национальных систем учета и МСФО при сохранении самостоятельности и тех, и других. Конвергенция же означает максимальное проникновение, встраивание МСФО в национальные системы учета. При этом международные стандарты становятся основой национальных систем и стандартов бухгалтерского учета и отчетности. Однако конвергенция не предполагает прямого перехода на МСФО, ограничиваясь более практическими аспектами сближения международных и национальных стандартов. К процессу разработки и совершенствования МСФО привлекаются специалисты из различных стран с целью достижения ими единых подходов к решению актуальных задач финансового учета и отчетности. Проекты нормативных документов обсуждаются с организациями и ведомствами, устанавливающими национальные стандарты учета и отчетности в своих государствах. Т.о., IASC и национальные органы, регулирующие учет в соответствующих странах, совместно вырабатывают согласованные решения учетных задач, обеспечивающие наиболее эффективное и качественное формирование и представление информации в финансовой отчетности.

Большое внимание уделяется странам с развивающимся рынком и потому нуждающимся в привлечении инвестиций. Именно для них международные стандарты представляют особый интерес, так как обеспечивают необходимую для инвесторов понятность и прозрачность данных отчетности. В первую очередь для таких стран был разработан проект по первому применению МСФО, а в настоящее время обсуждаются вопросы финансовой отчетности в организациях малого и среднего бизнеса.

Структура IASC достаточно сложная и многофункциональная. В настоящее время Управление представляет собой независимую организацию, управляемую доверенными лицами. Они осуществляют общий контроль за соблюдением общественных интересов, утверждают бюджет, обеспечивают привлечение необходимого финансирования и назначают членов Правления, которое разрабатывает МСФО. Высшим органом являет попечительский совет, который назначает подотчетное ему правление. В состав IASC входит Комитет по разъяснениям, который в основном составляет комментарии о порядке применения МСФО. Важную роль в IASC играет Консультативный совет по стандартам. Он обеспечивает участие в работе Управления широкого круга специалистов и профессиональных организаций, определяет основные направления и приоритеты деятельности Управления, разрабатывает предложения по программе его работы, информирует правление о существующих мнениях по содержанию проектов международных стандартов, о результатах их обсуждения. Совет анализирует эффективность применения тех или иных стандартов, изучает предложения по их совершенствованию, рекомендации специалистов по разработке новых документов, регламентирующих содержание и методику составления отчетности.

В целом IASC выполняет весь комплекс работ, связанных с созданием международных стандартов бухгалтерского учета и отчетности и обеспечением их высокого качества. IASC имеет хорошо организованную информационную службу, выпускает большое количество печатных изданий, в частности, «IASBUpdate», «IFRICNews», «IASBInsight».

Представители и руководство IASC участвуют в заседаниях мировых и европейских конгрессов по бухгалтерскому учету и аудиту, выступают на них с докладами и информационными сообщениями.

IASC контролирует соблюдение принципов стандартов при их применении. Для этого проводятся специальные исследования по выявлению различий между национальными стандартами и МСФО.

Согласно плану мероприятий по развитию бухгалтерского учета в России на среднесрочную перспективу (2004-2010 гг.) основным направлением данных мероприятий является разработка и утверждение новых и уточнение действующих положений по бухгалтерскому учету, которые бы обеспечивали возможность ведения бухгалтерского учета в соответствии с принципами МСФО. Российские специалисты принимают участие в работе Управления по международным стандартам, пропагандируют идеи международных стандартов, перестраивают обучение и повышение квалификации бухгалтеров и аудиторов в соответствии с этими стандартами.

Международная федерация бухгалтеров (InternationalFederationofAccountants - IFAC) была создана в 1977 г. для развития и укрепления престижа бухгалтерской профессии. Ее членами являются представители профессиональных организаций из более чем 75 стран. Членом IFAC может быть любая профессиональная организация, союз или объединение бухгалтеров и аудиторов, чья общенациональная значимость признана законодательством или общественным мнением соответствующих стран.

Федерация издает специальные руководства, в которых обобщается и анализируется практика аудирования в различных странах мира. К настоящему моменту издано несколько выпусков: № 1 – цели и задачи аудирования, № 6 - анализ и оценка применяемой системы учета, № 8 – информационно-технологические аспекты аудирования, № 13 – подготовка аудиторского отчета, № 25 – риск и оценка надежности результатов аудирования. Также IFAC унифицирует квалификационные и образовательные критерии при подготовке профессиональных бухгалтеров, занимается обобщением национальных кодексов профессиональной этики и выработкой единого стандарта. Для решения актуальных вопросов Международная федерация бухгалтеров создает рабочие группы, например по учету и отчетности в малом и среднем бизнесе, по борьбе с отмыванием денег и др.

В состав совета Международной федерации бухгалтеров входит по одному представителю от каждой организации-члена IFAC. Правление Управления состоит из представителей 15 стран, избираемых на трехлетний срок. Оперативное руководство деятельностью осуществляет секретариат со штаб-квартирой в Нью-Йорке. IFAC активно сотрудничает с международными и национальными бухгалтерскими организациями, организует международные съезды бухгалтеров и аудиторов.

Международная Ассоциация бухгалтеров (InternationalAssociationofBook-keepers – IAB) является профессиональной организацией бухгалтеров, устанавливающей стандарты бухгалтерских знаний, соответствующих требованиям законодательства и бизнеса. Программа сертификации знаний, проводимая IAB, - одна из самых популярных.

Федерация европейских бухгалтеров (FederationdesExpertComptablesEuropeens - FEE) является ведущей профессиональной организацией в Европе. Она была создана в 1986 г. в результате объединения двух профессиональных ассоциаций, одна их которых представляла интересы стран Общего рынка, а вторая – интересы других европейских стран. В Федерацию входит 38 профессиональных бухгалтерских и аудиторских организаций 26 стран Европы, представляющих более 400 тысяч специалистов. В настоящее время Федерация получила статус консультативного органа Европейского Сообщества (ЕС).

Большое внимание Федерация уделяет юридическим аспектам бухгалтерского учета, принципам, лежащим в основе национального счетоводства, взаимосвязи показателей учета на макро- и микроуровнях экономики, совершенствованию МСФО и их повсеместному распространению в странах ЕС. Готовятся к обсуждению проекты унификации бухгалтерского учета не только коммерческих, но и бюджетных, профсоюзных, церковных и других общественных организаций. Федерация проводит научно-исследовательские работы, организует семинары и конференции, выпускает печатную продукцию по проблемам учета.

ООН проявляет интерес к проблемам учета и отчетности. В 1982 г. группа экспертов ООН (Межправительственная рабочая группа экспертов по международным стандартам учета и отчетности) выпустила руководства, в которых обобщаются требования к степени аналитичности финансовой отчетности МНК. В частности, в годовой отчет предлагается включать следующие документы: отчет о финансовых результатах, баланс, затраты на научно-исследовательские разработки, сведения об инвестициях в основные фонды и др. Одна из задач ООН в области бухгалтерского учета – выработка рекомендаций по наполнению отчетов МНК такой информацией, которая позволила бы правительствам слаборазвитых стран получать более полное представление о деятельности этих корпораций на их территории.

Организация экономического сотрудничества и развития (OrganizationforEconomicCooperationandDevelopment – OECD) объединяет правительства 24 стран, в т.ч. большинства индустриально развитых. Ее цель – способствовать экономическому развитию стран – членов OECD путем оказания консультационной помощи по широкому спектру проблем.

Европейское экономическое сообщество (EuropeanEconomicCommittee – EC) было создано в 1957 г. Его главные задачи – обеспечение свободного обращения материальных, трудовых и финансовых ресурсов, единых таможенных правил, гармонизация права. Эксперты ЕС занимаются решением проблемы согласованности учета в рамках сообщества, что является частью более широкой программы унификации общих принципов экономической деятельности.

Африканский совет по бухгалтерскому учету (AfricanAccountingCouncil) был основан в 1979 г. с целью унификации методик учета, совершенствования профессионального образования, обмена опытом работы и новыми идеями. Члены Совета – правительственные организации бухгалтеров из 27 африканских стран.

Ассоциация бухгалтеров стран Америки (AssociationInteramericanadeContabilidad - AIC) была основана в 1949 г. Она объединяет 27 бухгалтерских организаций из 21 страны американского континента. Ассоциация занимается теоретическими исследованиями проблем финансового и управленческого учета, контроля, внешнего и внутреннего аудита. Большое внимание уделяется стандартизации методов ревизии финансовой деятельности компаний, разработке стандартов учета в государственном секторе, программам обучения бухгалтеров и аудиторов, обобщению опыта профессиональной практики в области учета и аудита. Ассоциация активно занимается издательской деятельностью. Она придерживается приоритетов GAAP

Ассоциация рекомендует систему бухгалтерского учета и отчетности, в основе которой лежат две концепции:

- потребности управления компанией, ориентированные на эффективный менеджмент для достижения ее целей;

- необходимость определения величины и динамики активов, обязательств, капитала и результатов деятельности хозяйствующих субъектов, т.е. ориентация на собственников бизнеса.

Интересы Ассоциации в основном ограничиваются проблемами учета в южноамериканских странах. Каждые 2-3 года по результатам конференций участников публикуются научно-методические материалы.

Федерация бухгалтеров Ассоциации государств Юго-Восточной Азии (ACEAHFederationofAccountants) объединяет бухгалтерские организации 5 стран Индонезии, Малайзии, Филиппин, Сингапура и Таиланда. Основная задача Федерации – повышение статуса бухгалтерской профессии, а также согласование национальных методик учета.

Конфедерация бухгалтеров Азиатского и Тихоокеанского регионов (ConfederationofAsianandPacificAccountants) объединяет представителей более 20 стран. Ее цель – координация развития учетной профессии в регионе. В будущем Конфедерация планирует заняться проблемой гармонизации учета.

Контрольные вопросы

1. Какие факторы влияют на учётную практику различных стран мира?

2. Понятие национальной системы бухгалтерского учёта.

3. Краткая характеристика англо-саксонской модели бухгалтерского учёта.

4. Краткая характеристика латинской модели бухгалтерского учёта.

5. Существенные расхождения в бухгалтерском учёте стран ЕС.

6. Краткая характеристика французской модели бухгалтерского учёта.

7. Какие виды отчетности составляются по данным бухгалтерского учета?

8. Дайте понятие индивидуальной и сводной (консолидированной) бухгалтерской отчетности.

9. Что такое налоговая отчетность?

10. Дайте определение бухгалтерской отчетности.

11. Какие функции выполняет бухгалтерская отчетность?

12. За какие периоды составляется бухгалтерская отчетность?

13. Кто подписывает бухгалтерскую отчетность?

14. Какой срок считается датой представления отчетности?

15. Кому представляют бухгалтерскую отчетность в обязательном порядке?

16. Какие формы отчетности включает годовая бухгалтерская отчетность?

17. Охарактеризуйте содержание отчета о прибылях и убытках.

18. Для чего составляется пояснительная записка?

19. Что понимается под аудиторским заключением по бухгалтерской отчетности?

20. Какими факторами обусловлен процесс сближения национальных правил бухгалтерского учета и отчетности?

21. Какие документы формируют Международные стандарты финансовой отчетности?

Тема 1.2. Организация работы с документами

1. Сущность и значение бухгалтерских документов

2. Порядок составления и обработки бухгалтерских документов

3. Понятие документооборота. Принципы группировки документов.

4. Формы и регистры бухгалтерского учета.

1. Сущность и значение бухгалтерских документов

В бухгалтерском учете первичная регистрация хозяйственных фактов как элементов хозяйственных процессов осуществляется, во-первых, по методу сплошного непрерывного учета; во-вторых, в специальных носителях информации – документах, придающих бухгалтерской информации доказательную (в юридическом значении этого слова) силу. Способ сплошного и непрерывного наблюдения за хозяйственными фактами и их регистрация в специальных носителях информации, придающих ей юридическую силу, получил название документации. Следовательно, первичный учет, т.е. сбор и регистрация исходных данных в бухгалтерском учете, осуществляется способом документации. Необходимость придания бухгалтерской информации юридической силы обусловлена тем, что отражаемые в системе бухгалтерского учета хозяйственные отношения одновременно являются и правоотношениями (начисление заработной платы и премий, оформление приема (передачи) материальных и денежных средств, расчетов и т.п.). Поэтому использовать бухгалтерскую информацию для управления хозяйственными правоотношениями можно только в том случае, если она имеет правовую силу.

Значение документов в бухгалтерском учете чрезвычайно велико. Они являются источником сведений, необходимых для принятия управленческих решений, обеспечивают контроль за сохранностью материальных ценностей и денежных средств, имеют документальную (юридическую) силу при возникновении споров или предъявлении претензий и исков, являются источником информации о финансово-хозяйственной деятельности с целью анализа и контроля со стороны учредителей, налоговой службы, аудита. От достоверности, реальности и своевременности составления первичных документов зависит качество бухгалтерского учета.

Документальная регистрация хозяйственных фактов, отражаемых бухгалтерским учетом, остается одним из основополагающих требований его ведения и в условиях применения современной вычислительной техники. Замена традиционных, выписываемых вручную, бумажных носителей информации машинными носителями не должна проводить к потере бухгалтерской информацией юридической силы.

Бухгалтерский документ – это письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение или устанавливает материальную ответственность работников за доверенные им ценности.

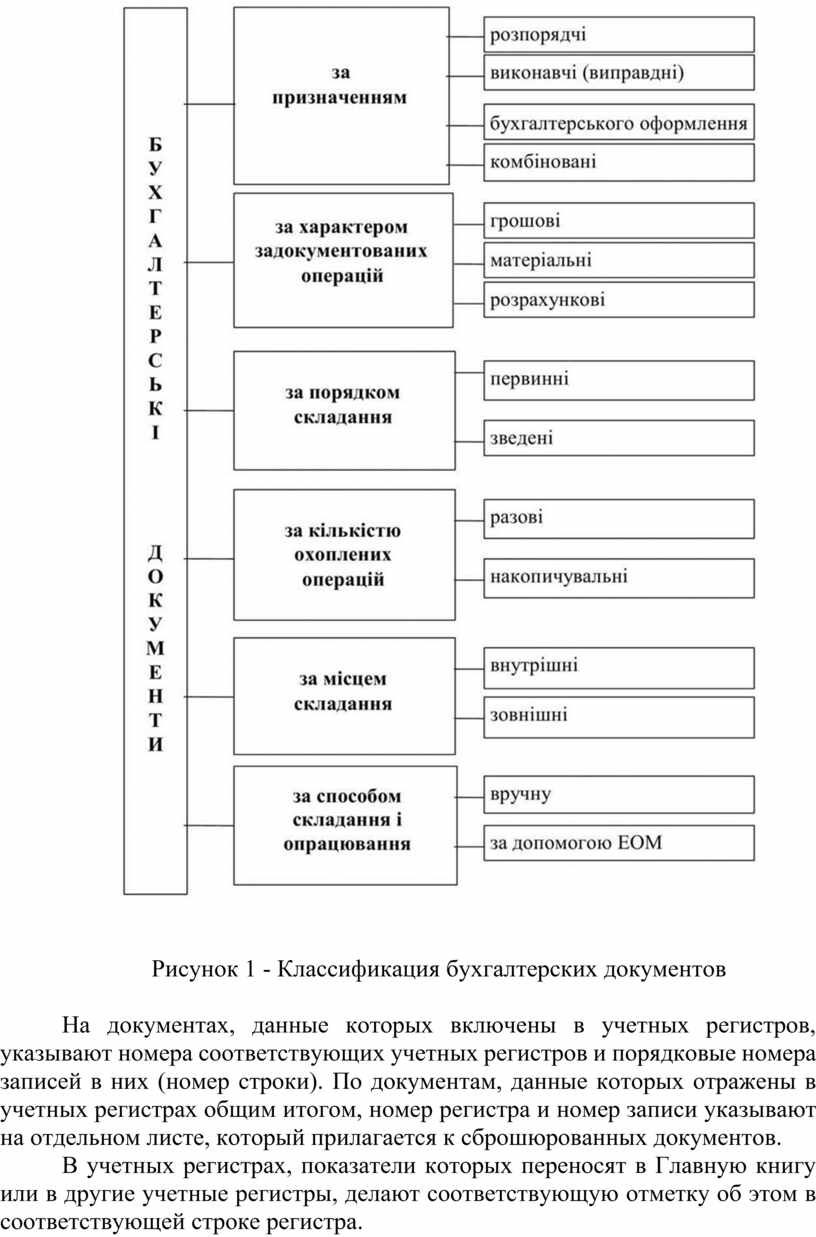

Разнообразие хозяйственных операций требует составления различных по своему содержанию и назначению документов, так как по каждой хозяйственной операции составляется свой документ. Правильному составлению и использованию документов в бухгалтерском учете способствует их классификация.

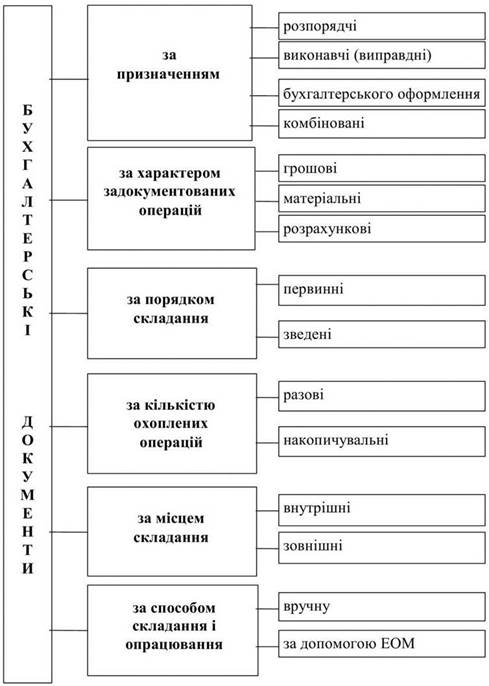

Под классификацией документов понимают их группировку по определенным признакам. Основные признаки, по которым классифицируются бухгалтерские документы, и виды документов представлены в следующей таблице.

|

Признак |

Виды документов |

|

По назначению |

- распорядительные - оправдательные - комбинированные - документы бухгалтерского (или учетного) оформления |

|

По способу/порядку составления |

- первичные - сводные |

|

По способу отражения хозяйственных операций |

- разовые - накопительные |

|

По месту составления и обращения |

- внутренние - внешние |

|

По качеству |

- полноценные - неполноценные |

|

По степени использования средств вычислительной техники |

- документы, заполняемые вручную - частично заполненные на машинах - полностью выполненные на машинах |

По назначению документы подразделяются на распорядительные, оправдательные, бухгалтерского оформления и комбинированные.

Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или иной хозяйственной операции. Их основное назначение - передача указаний руководящих работников непосредственным исполнителям. Многие операции совершаются только при наличии соответствующего распорядительного документа.

К числу распорядительных документов относятся приказы, распоряжения, записи о приеме и увольнении с работы, об отпуске.

Эти документы еще не содержат в себе подтверждения фактов совершения операций, поэтому сами по себе они не могут служить основанием для отражения операций в учете.

Оправдательными (или исполнительными) называются документы, оформляющие уже произведенные операции. Они составляются в момент совершения операций и подтверждают факт выполнения приказа или распоряжения. Например, расчетные ведомости по заработной плате, накладные, акты, счета-фактуры, квитанции, свидетельствующие о приеме ценностей, и многие другие.

Документами бухгалтерского оформления называются такие документы, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения, сокращения и упрощения последних.

Документы бухгалтерского оформления составляют в бухгалтерии на основании ранее оформленных распорядительных и оправдательных документов. Они предназначены для отражения бухгалтерских записей в учетных регистрах с целью ускорения учетного процесса. В этих документах нет распоряжения на проведение хозяйственной операции и нет подтверждения факта ее совершения. Например, расчет суммы претензии по иску, расчет износа основных средств и нематериальных активов, расчеты товарных потерь и т.д.

К документам бухгалтерского оформления относятся также бухгалтерские справки. Они составляются в тех случаях, когда нужно перенести сумму с одного счета на другой, оформить закрытие счета, исправить ошибки, допущенные в учетных записях, и т.п. Необходимость в этом возникает довольно часто, и поэтому справки такого рода в бухгалтерской практике весьма распространены.

Комбинированными называются такие документы, которые сочетают признаки нескольких видов документов: распорядительных и оправдательных, оправдательных и документов бухгалтерского оформления и т.д. Они служат одновременно и распоряжением о выполнении данной операции, и оправданием ее выполнения, фиксируют совершенную операцию и в то же время содержат указание о порядке отражения ее в счетах. Например, приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты, расчетно-платежные ведомости, объявления о взносе наличных денежных средств на расчетный счет и т.д.

Сочетание в одном документе признаков нескольких видов документов упрощает их учетную обработку, сокращает количество документов и затраты на их приобретение. Комбинированные документы составляют для уменьшения числа документов по хозяйственным операциям, которые повторяются в организации многократно в течение короткого периода.

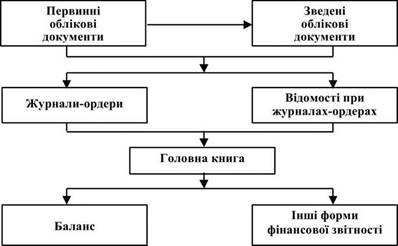

По способу / порядку составления различают первичные и сводные документы.

Первичными называются документы, которые отражают все хозяйственные операции непосредственно в момент их совершения. Они являются первым формальным доказательством того, что данные операции действительно выполнены. К первичным документам относятся кассовые приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т.п. Примером первичного документа может также служить приходный ордер. Он составляется при поступлении материалов на склад и свидетельствует о выполнении кладовщиком данного ему распоряжения об их приеме.

Сводными называются документы, составляемые на основе первичных документов. В них отражаются операции, ранее уже оформленные соответствующими первичными документами. Составление вторичных документов напрямую не связано с хозяйственными операциями, в них лишь регистрируются эти операции по данным первичных документов.

Сводные документы позволяют уменьшить количество записей в счетах бухгалтерского учета. К сводным документам относятся разработочные таблицы, группировочные ведомости, ведомости распределения расходов, отчеты (ведомости) о движении продуктов и материалов, авансовый отчет и др. Авансовый отчет заполняется на основании первичных документов, где указываются все расходы, произведенные подотчетным лицом. К числу сводных документов относятся также расчетно-платежные ведомости по заработной плате или ведомости выпуска готовой продукции, различные внутренние отчеты (например, отчет о движении материальных ценностей по складу) и др. Все эти документы обязательно содержат дополнительные данные, помимо тех, которые имеются в первичных документах, явившихся базой для их составления.

Итак, сводные документы служат, во-первых, для объединения данных первичных документов и получения укрупненных показателей и, во-вторых, для группировки данных первичных документов с целью получения дополнительных сведений об учитываемых операциях и отражения этих операций в новом разрезе. Следовательно, сводные документы используются как средство обработки исходных данных об операциях.

По способу отражения хозяйственных операций документы делятся на разовые и накопительные.

Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта этих документов – сразу же после составления они передаются в бухгалтерию и могут служить основанием для бухгалтерских записей. Например, приходных ордер по материалам, ведомости распределения расходов, калькуляции, накладные, приемо-сдаточные акты, кассовые ордера, денежные чеки и т.п.

Накопительные документы служат для оформления однородных операций, совершаемых на предприятии в разное время (за неделю, декаду, полмесяца). Их составляют с целью уменьшения числа выписываемых документов по тем операциям, которые производятся на предприятии многократно в течение короткого времени. Например, дневной заборный лист на отпуск сырья, лицевые счета по заработной плате, табель учета рабочего времени, ведомость выполненных работ и т.п.

По месту составления документы делят на внутренние и внешние.

Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только внутри предприятия. Эти документы не выходят за пределы предприятия, например, расчетно-платежные ведомости, приходные и расходные кассовые ордера и др.

Внешние документы составляют вне данного предприятия и ими оформляются операции, осуществляемые между предприятиями. Например, счета, накладные, счета-фактуры контрагентов.

Отдельные внутренние документы в результате совершаемых хозяйственных операций становятся внешними, например, денежные чеки, платежные поручения. При заполнении внутренних документов достаточно указать только обязательные реквизиты, а при составлении внешних документов необходимо еще добавить дополнительные реквизиты документов для полноты характеристики хозяйственной операции.

По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным.

По степени использования средств вычислительной техники при оформлении документов их подразделяют на документы, заполняемые вручную, частично заполненные на машинах (т.е. документы, составленные на фирменных бланках) и полностью выполненные на машинах (расчетно-платежная ведомость, накладная, счет-фактура, инвентаризационная опись и т.д.).

Составление документов является трудоемким процессом. Использование персональных компьютеров в бухгалтерском учете дает возможность заполнять документы полностью на машинах, что повышает производительность труда, способствует его научной организации.

2. Порядок составления и обработки бухгалтерских документов

Для правильной организации бухгалтерского учета и своевременного отражения хозяйственных операций на счетах необходимо строго соблюдать требования по составлению документов.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Если специфика деятельности организации предполагает создание собственных форм первичного учета, форма которых не предусмотрена в альбомах унифицированных форм, то они должны содержать следующие обязательные реквизиты:

• наименование документа;

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание хозяйственной операции;

• измерители хозяйственной операции в натуральном и денежном выражении;

• наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• личные подписи указанных лиц и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты. В приказе по учетной политике должны быть утверждены разработанные на предприятии формы первичного учета.

Применение бланков устаревших и произвольных форм не допускается.

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записей простой карандаш. Свободные строки в первичных документах подлежат обязательному прочерку.

Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

В условиях механизации (автоматизации) бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

Подписи лиц, ответственных за составление машиночитаемых первичных документов, могут быть заменены паролем или другим способом авторизации, позволяющим однозначно идентифицировать подпись соответствующего лица.

Порядок записи в машиночитаемых первичных документах определен общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений.

Бухгалтерия имеет право принимать к учету только полноценные документы. Поэтому все документы, поступающие в бухгалтерию, проверяются с точки зрения соответствия их установленным формам, правильности заполнения реквизитов, верности арифметических вычислений и подсчетов, законности и целесообразности хозяйственных операций. Для обеспечения правильного использования производится их классификация по определенным признакам. После использования в учете документы хранятся в архиве предприятия в течение установленных сроков, а затем в соответствии с инструкциями документы, имеющие научно-историческую ценность, передаются в государственный архив, а другие документы уничтожаются. С момента составления и до сдачи в архив на хранение документы проходят определенный путь, используются на различных стадиях учетного процесса, т.е. совершают документооборот.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования:

• при ручной обработке - дату записи в учетный регистр;

• при обработке на вычислительной установке - оттиск штампа контролера, ответственного за их обработку.

Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки "Получено" или "Оплачено" с указанием даты (числа, месяца, года).

Запрещается принимать к исполнению и оформлению первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. Такие документы должны быть переданы главному бухгалтеру предприятия для принятия решения.

3. Понятие документооборота. Принципы группировки документов

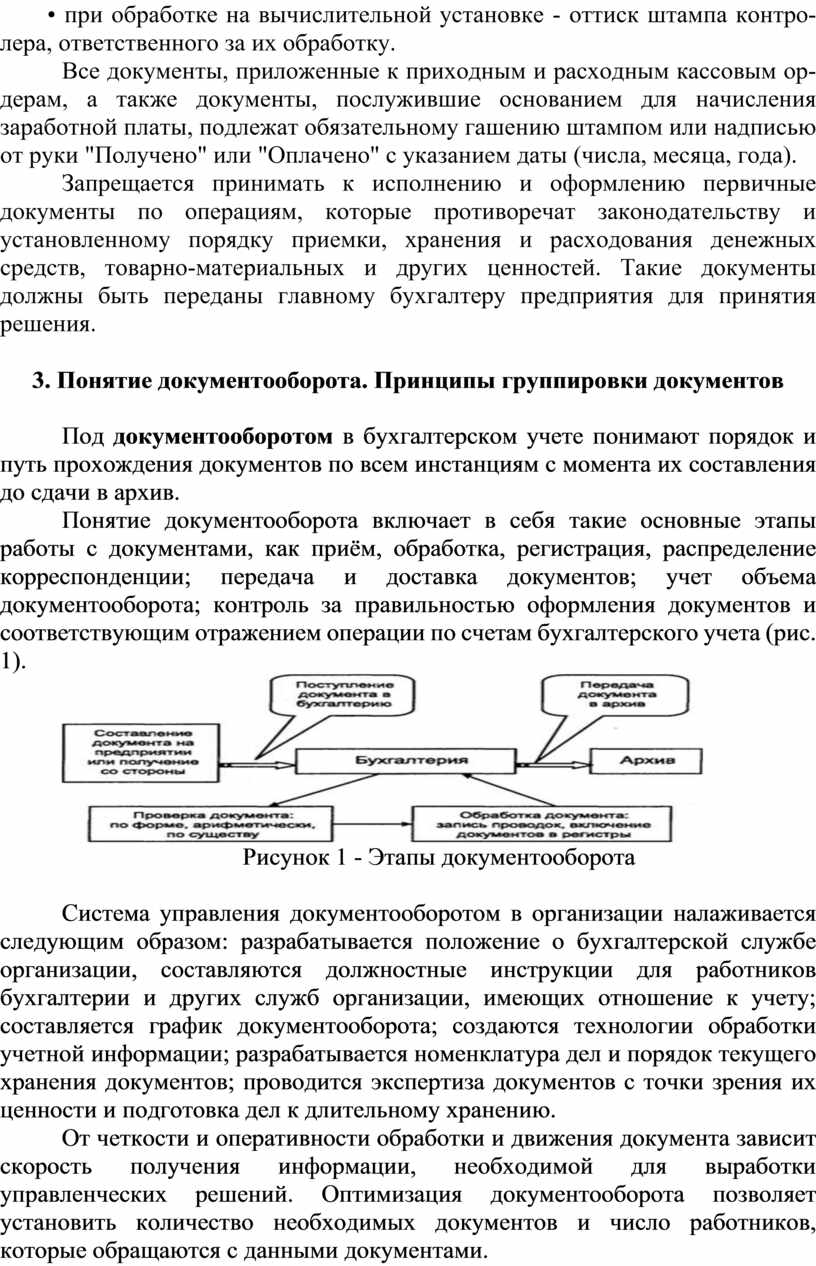

Под документооборотом в бухгалтерском учете понимают порядок и путь прохождения документов по всем инстанциям с момента их составления до сдачи в архив.

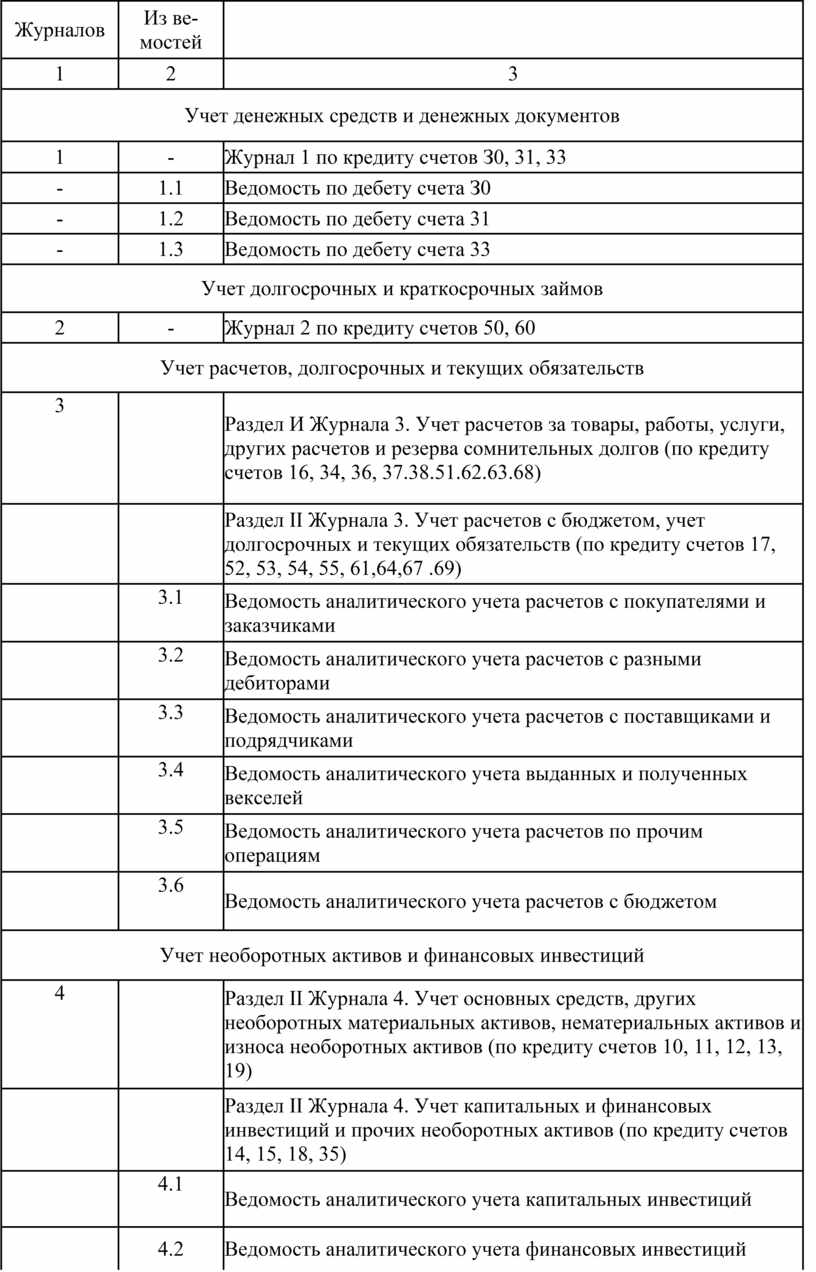

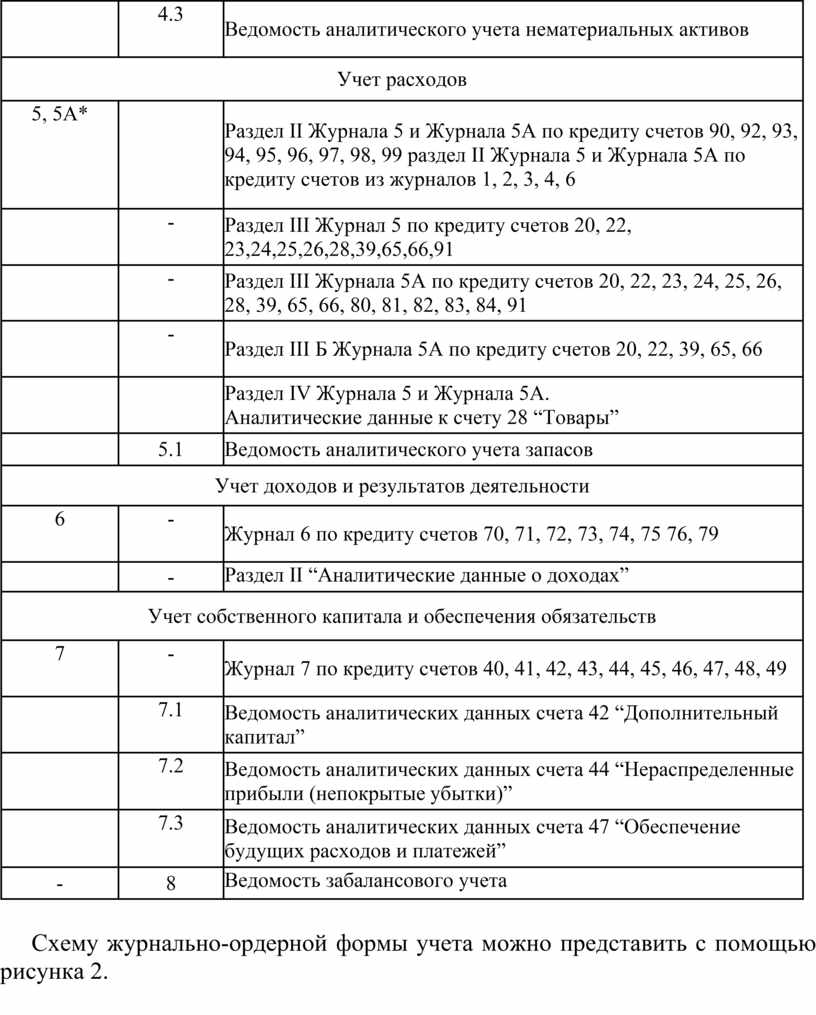

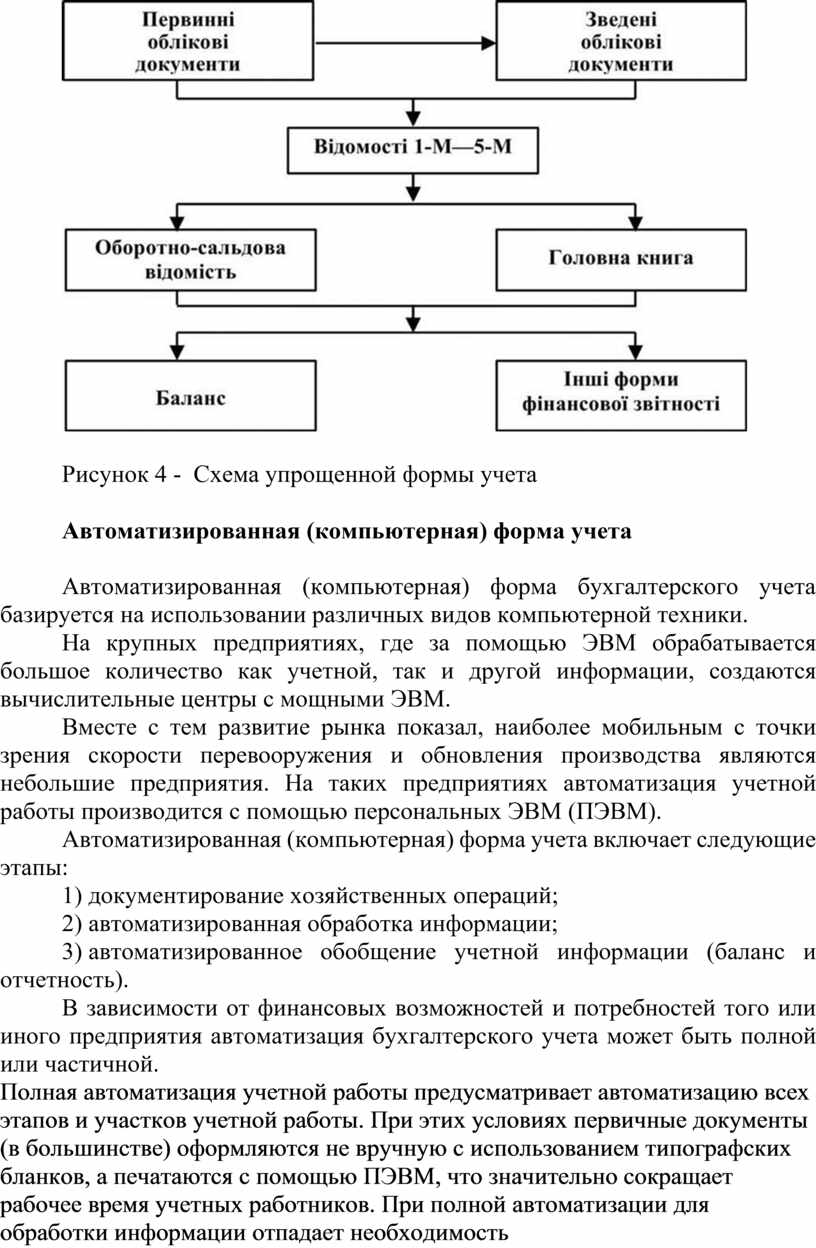

Понятие документооборота включает в себя такие основные этапы работы с документами, как приём, обработка, регистрация, распределение корреспонденции; передача и доставка документов; учет объема документооборота; контроль за правильностью оформления документов и соответствующим отражением операции по счетам бухгалтерского учета (рис. 1).

Рисунок 1 - Этапы документооборота

Система управления документооборотом в организации налаживается следующим образом: разрабатывается положение о бухгалтерской службе организации, составляются должностные инструкции для работников бухгалтерии и других служб организации, имеющих отношение к учету; составляется график документооборота; создаются технологии обработки учетной информации; разрабатывается номенклатура дел и порядок текущего хранения документов; проводится экспертиза документов с точки зрения их ценности и подготовка дел к длительному хранению.

От четкости и оперативности обработки и движения документа зависит скорость получения информации, необходимой для выработки управленческих решений. Оптимизация документооборота позволяет установить количество необходимых документов и число работников, которые обращаются с данными документами.

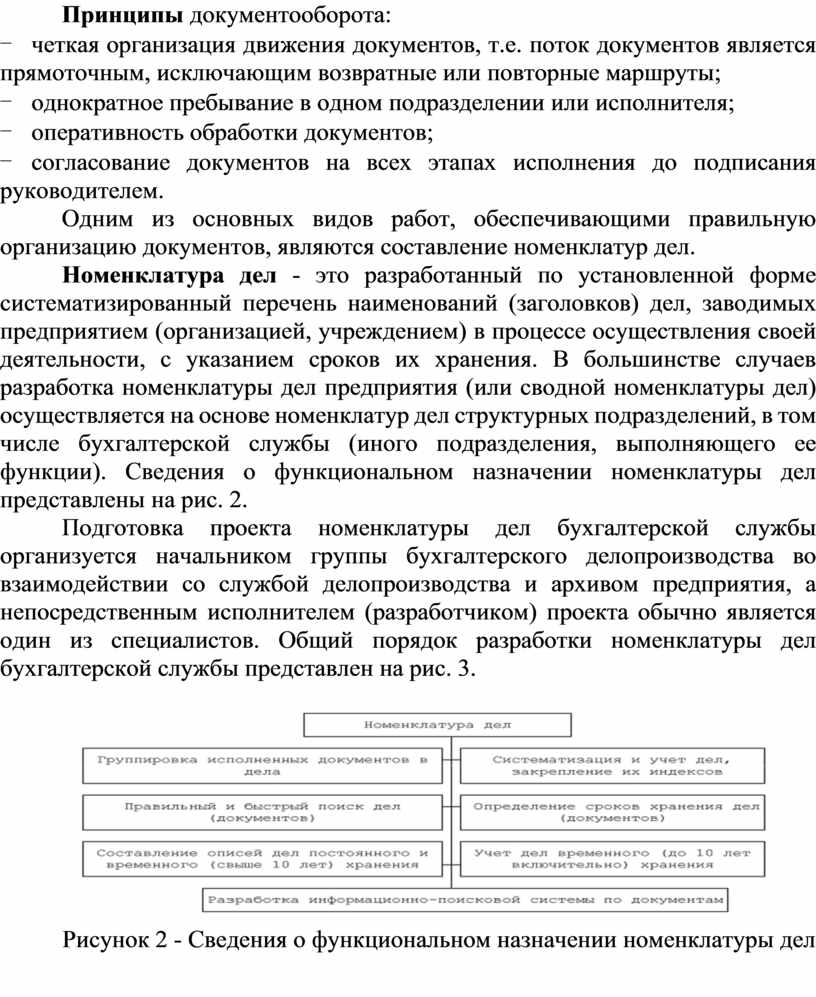

Принципы документооборота:

- четкая организация движения документов, т.е. поток документов является прямоточным, исключающим возвратные или повторные маршруты;

- однократное пребывание в одном подразделении или исполнителя;

- оперативность обработки документов;

- согласование документов на всех этапах исполнения до подписания руководителем.

Одним из основных видов работ, обеспечивающими правильную организацию документов, являются составление номенклатур дел.

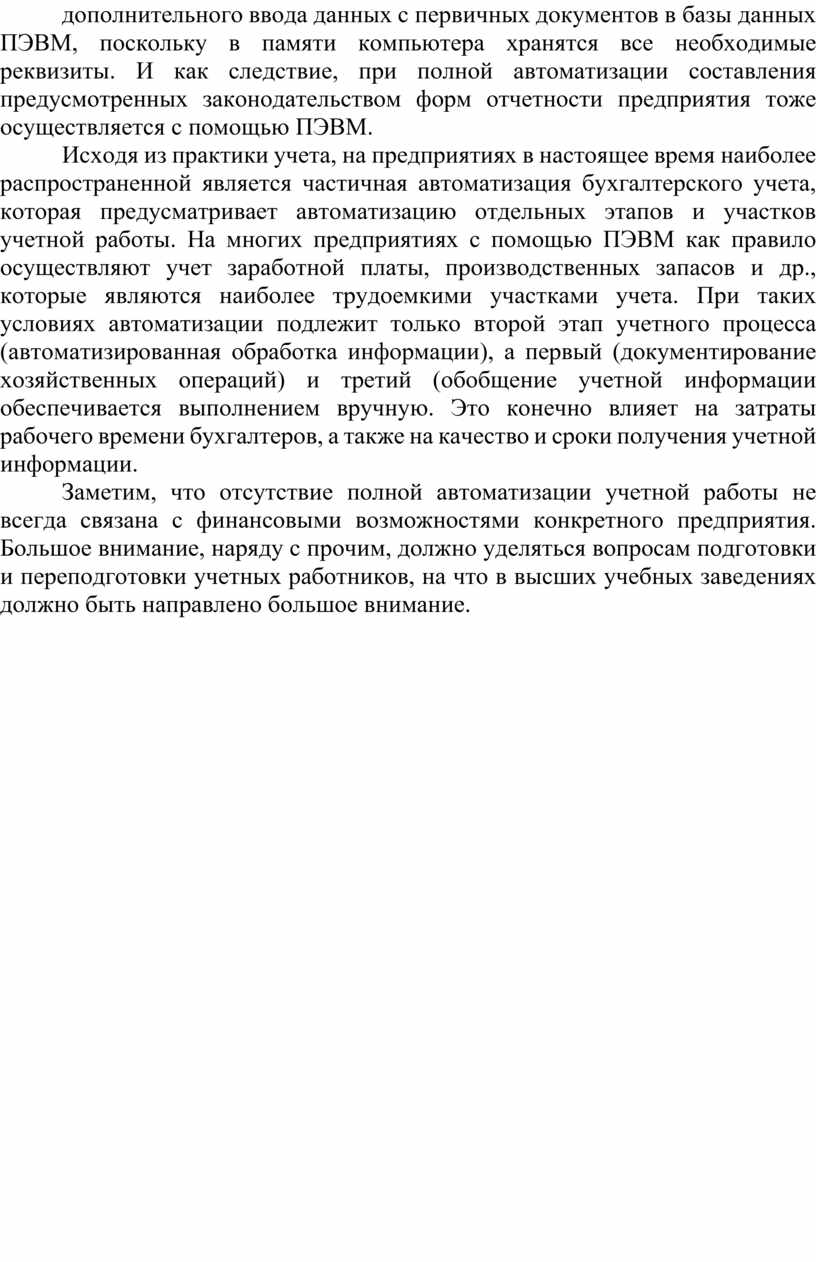

Номенклатура дел - это разработанный по установленной форме систематизированный перечень наименований (заголовков) дел, заводимых предприятием (организацией, учреждением) в процессе осуществления своей деятельности, с указанием сроков их хранения. В большинстве случаев разработка номенклатуры дел предприятия (или сводной номенклатуры дел) осуществляется на основе номенклатур дел структурных подразделений, в том числе бухгалтерской службы (иного подразделения, выполняющего ее функции). Сведения о функциональном назначении номенклатуры дел представлены на рис. 2.

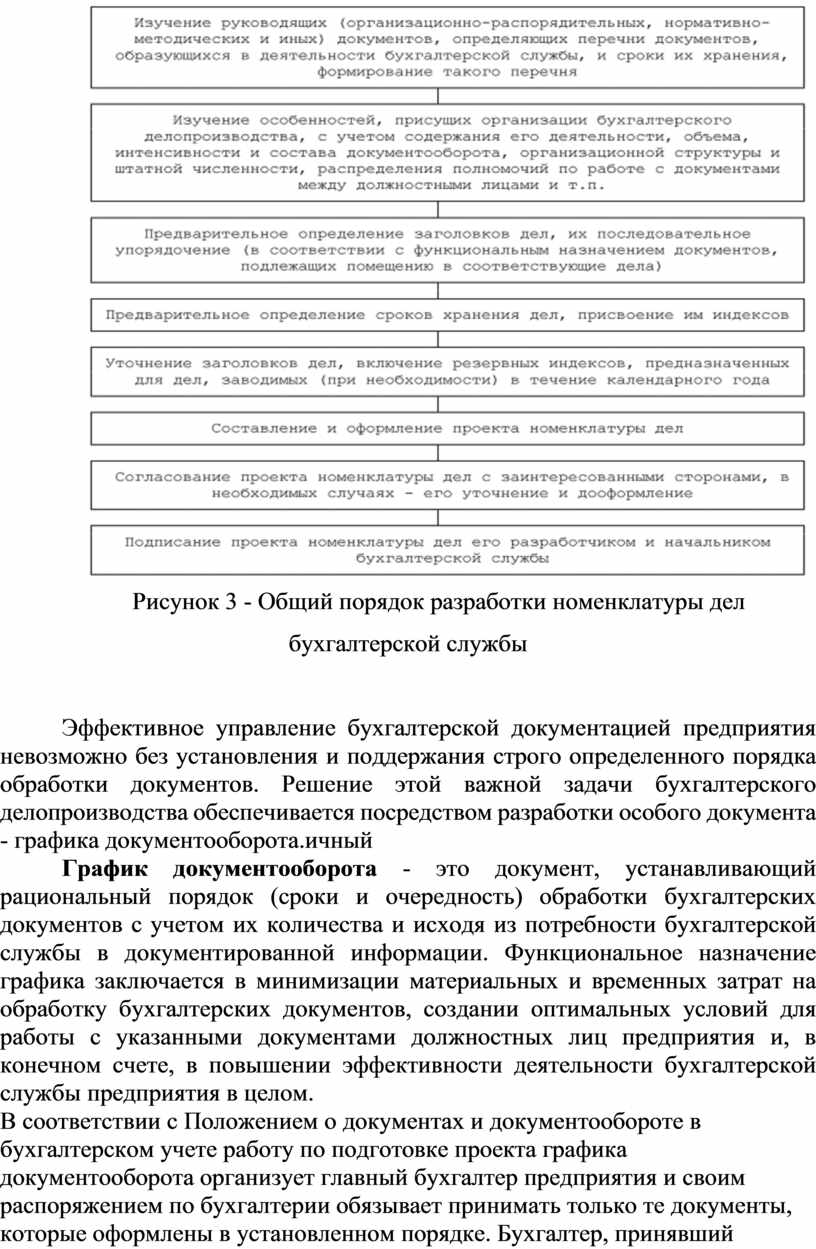

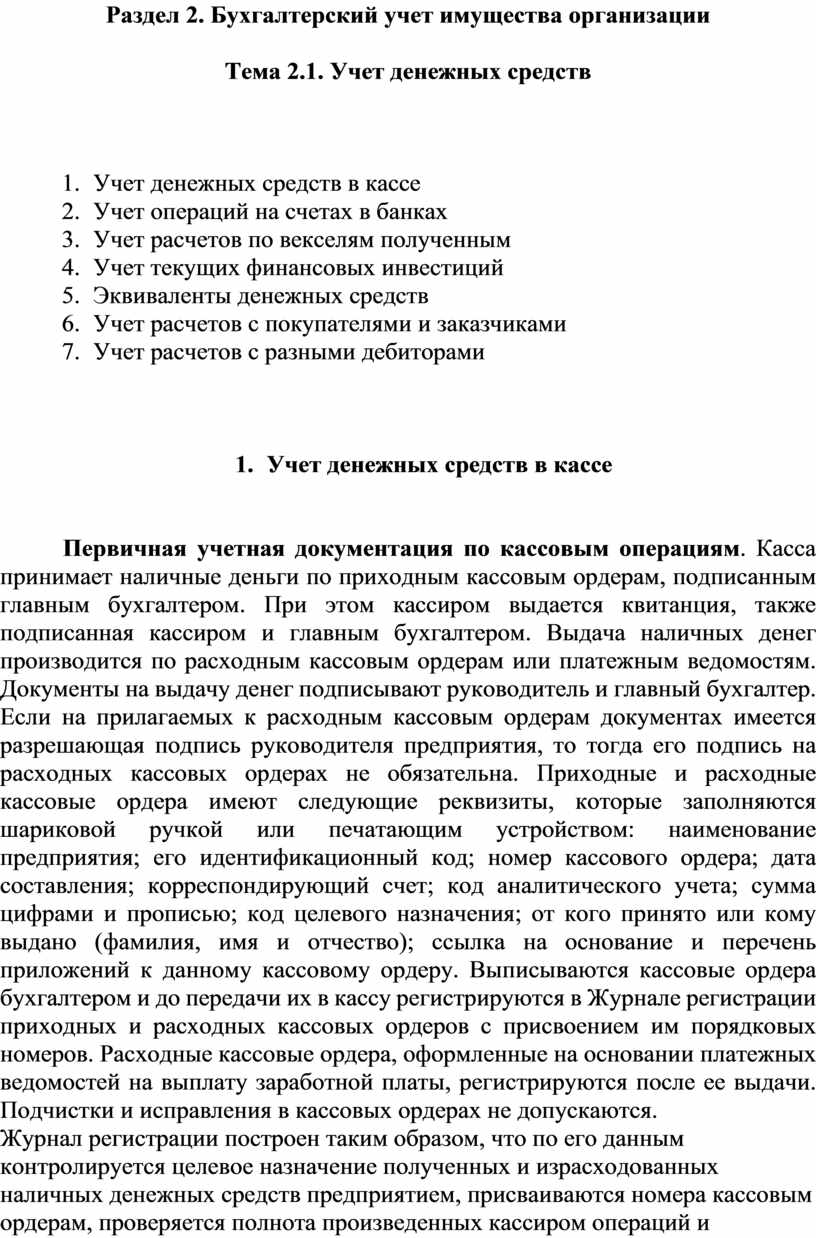

Подготовка проекта номенклатуры дел бухгалтерской службы организуется начальником группы бухгалтерского делопроизводства во взаимодействии со службой делопроизводства и архивом предприятия, а непосредственным исполнителем (разработчиком) проекта обычно является один из специалистов. Общий порядок разработки номенклатуры дел бухгалтерской службы представлен на рис. 3.

Рисунок 2 - Сведения о функциональном назначении номенклатуры дел

Рисунок 3 - Общий порядок разработки номенклатуры дел бухгалтерской службы

Эффективное управление бухгалтерской документацией предприятия невозможно без установления и поддержания строго определенного порядка обработки документов. Решение этой важной задачи бухгалтерского делопроизводства обеспечивается посредством разработки особого документа - графика документооборота.ичный

График документооборота - это документ, устанавливающий рациональный порядок (сроки и очередность) обработки бухгалтерских документов с учетом их количества и исходя из потребности бухгалтерской службы в документированной информации. Функциональное назначение графика заключается в минимизации материальных и временных затрат на обработку бухгалтерских документов, создании оптимальных условий для работы с указанными документами должностных лиц предприятия и, в конечном счете, в повышении эффективности деятельности бухгалтерской службы предприятия в целом.

В соответствии с Положением о документах и документообороте в бухгалтерском учете работу по подготовке проекта графика документооборота организует главный бухгалтер предприятия и своим распоряжением по бухгалтерии обязывает принимать только те документы, которые оформлены в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность. Утверждается график документооборота приказом руководителя предприятия. В графике документооборота заранее разрабатывается маршрут следования каждого документа и каждого его экземпляра. Этот маршрут заносится в инструкцию, где указываются сроки следования и прибытия каждого экземпляра в свой конечный пункт. Для каждого документа в бухгалтерском учете существует свой путь движения, свой документооборот. Однако для всех документов существуют пять основных этапов:

составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к его оформлению;

передача документа в бухгалтерию, где контролируются своевременность и полнота сдачи его для учетной обработки;

проверка принятых документов бухгалтером по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) и арифметическая проверка;

обработка документа в бухгалтерии, которая осуществляется в 3 этапа: таксировка (расценка) - предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Например, передан табель рабочего времени, на основании которого рассчитывается заработная плата работников; группировка - подбор документов, однородных по экономическому содержанию (приход и расход товарно-материальных ценностей); котировка - указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

сдача документов в архив на хранение после составления по ним учетных регистров.

Документооборот, организованный по графику:

позволяет ускорить прохождение каждым первичным документом всего пути - от оформления и проверки до обработки;

способствует равномерному распределению учетной работы в течение всего рабочего времени;

повышает производительность труда счетных работников;

способствует усилению контрольных функций бухгалтерского учета;

способствует повышению уровня автоматизации учетных работ;

повышает эффективность всей учетной работы организации.

При этом на начальном этапе работы по составлению графика документооборота устанавливаются:

перечень первичных документов, подлежащих исполнению (в целом по бухгалтерской службе и отдельно - по ее структурным подразделениям);

перечень исполнителей, допущенных к подготовке соответствующих видов бухгалтерских документов; кто несет ответственность за правильность их оформления и своевременность представления в бухгалтерию;

рабочая схема действующих отделов организации;

график движения документов внутри бухгалтерии, позволяющий своевременно организовать начисление налогов и бухгалтерской отчетности;

порядок движения каждого документа между отделами и срок представления документов конечному потребителю информации (бухгалтерии);

типовые технологии обработки документов.

В обязанности всех работников организации включаются положения о создании и представлении первичных оправдательных документов, относящихся к сфере их деятельности, в строгом соответствии с графиком документооборота. После составления графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота. Движение документов по заданному маршруту необходимо постоянно контролировать.