Поделиться

Сущность, состав и классификация основных фондов

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и самого труда.

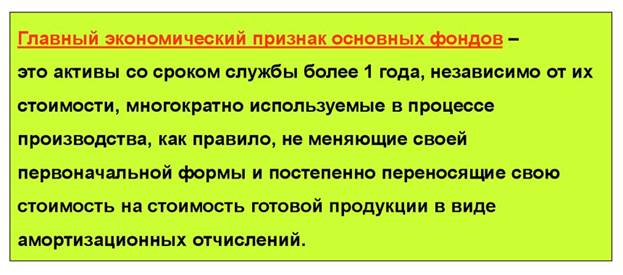

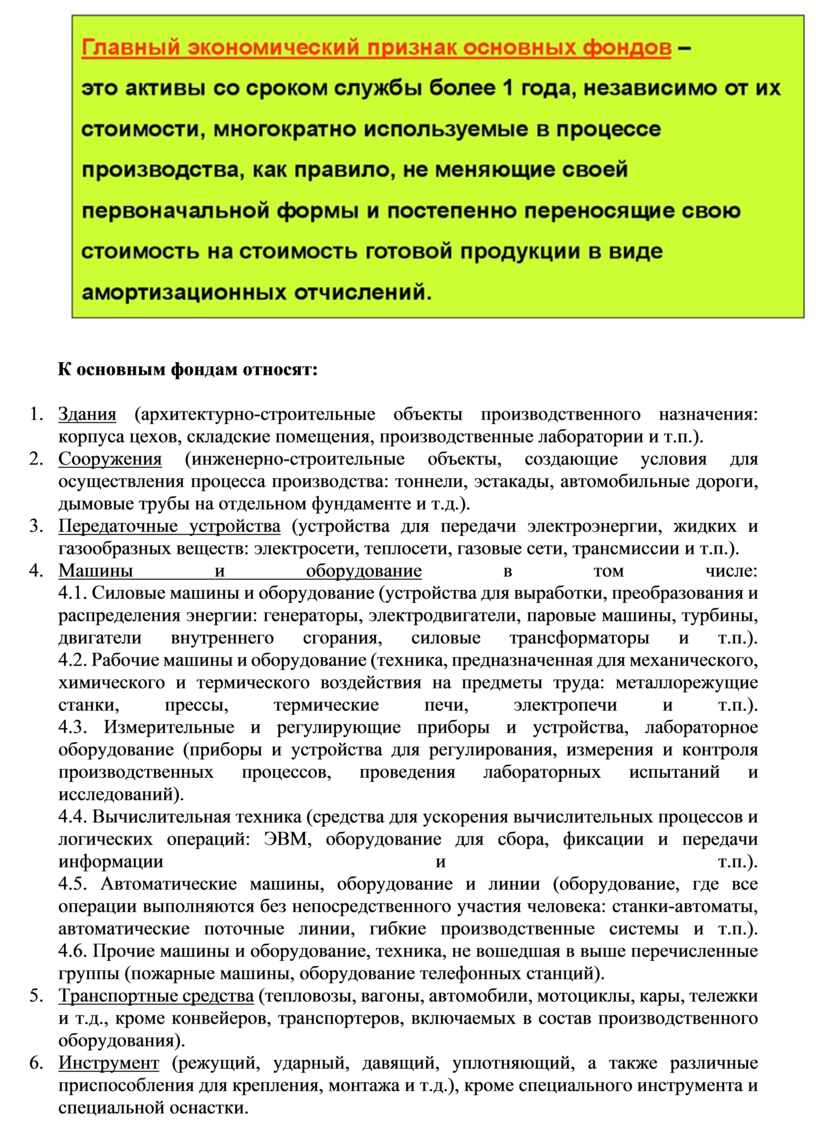

Основные фонды - это объекты имущества организации, используемые в качестве средств труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, и, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.

Основные фонды – это объекты, в отношении которых одновременно выполняются следующие условия (ПБУ 6/01 "Учет основных средств"):

· объекты предназначены для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование;

· объекты предназначены для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев;

· организация не предполагает последующую перепродажу данных объектов;

· объекты способны приносить организации экономические выгоды (доход) в будущем.

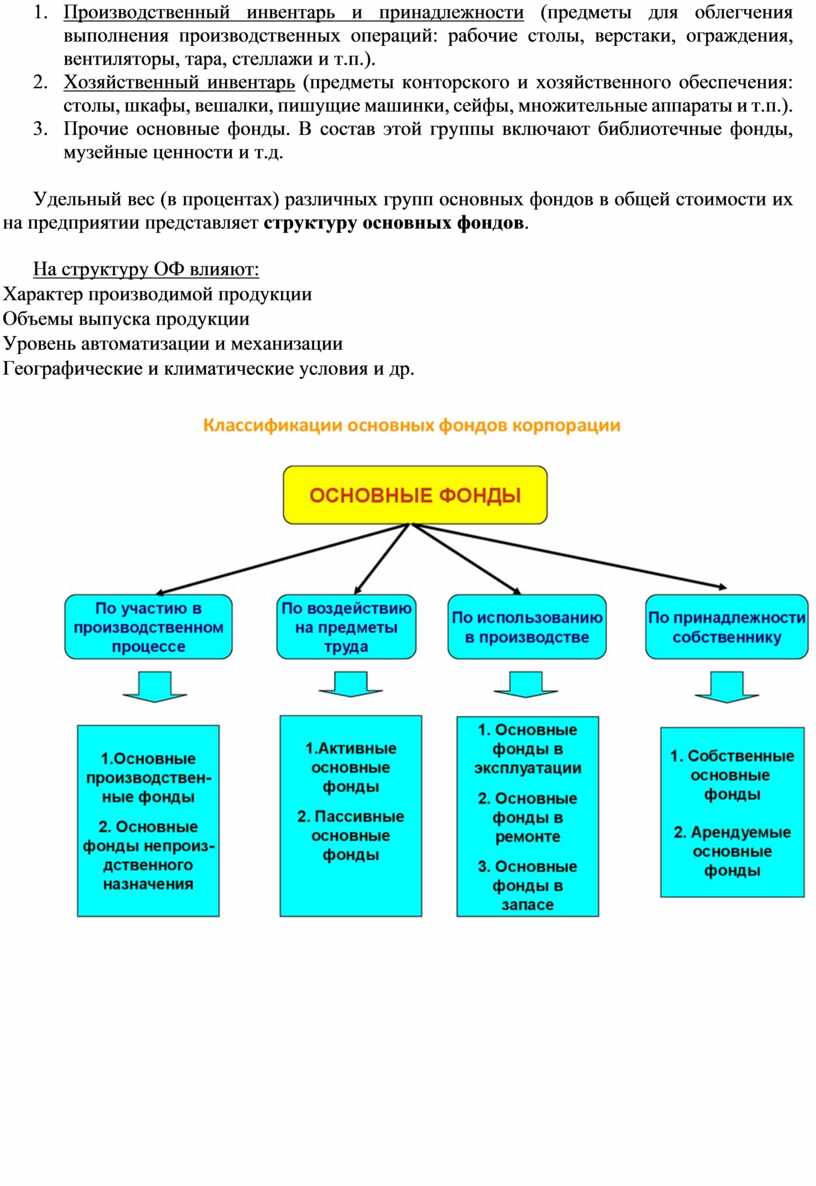

К основным фондам относят:

Удельный вес (в процентах) различных групп основных фондов в общей стоимости их на предприятии представляет структуру основных фондов.

На структуру ОФ влияют:

· Характер производимой продукции

· Объемы выпуска продукции

· Уровень автоматизации и механизации

· Географические и климатические условия и др.

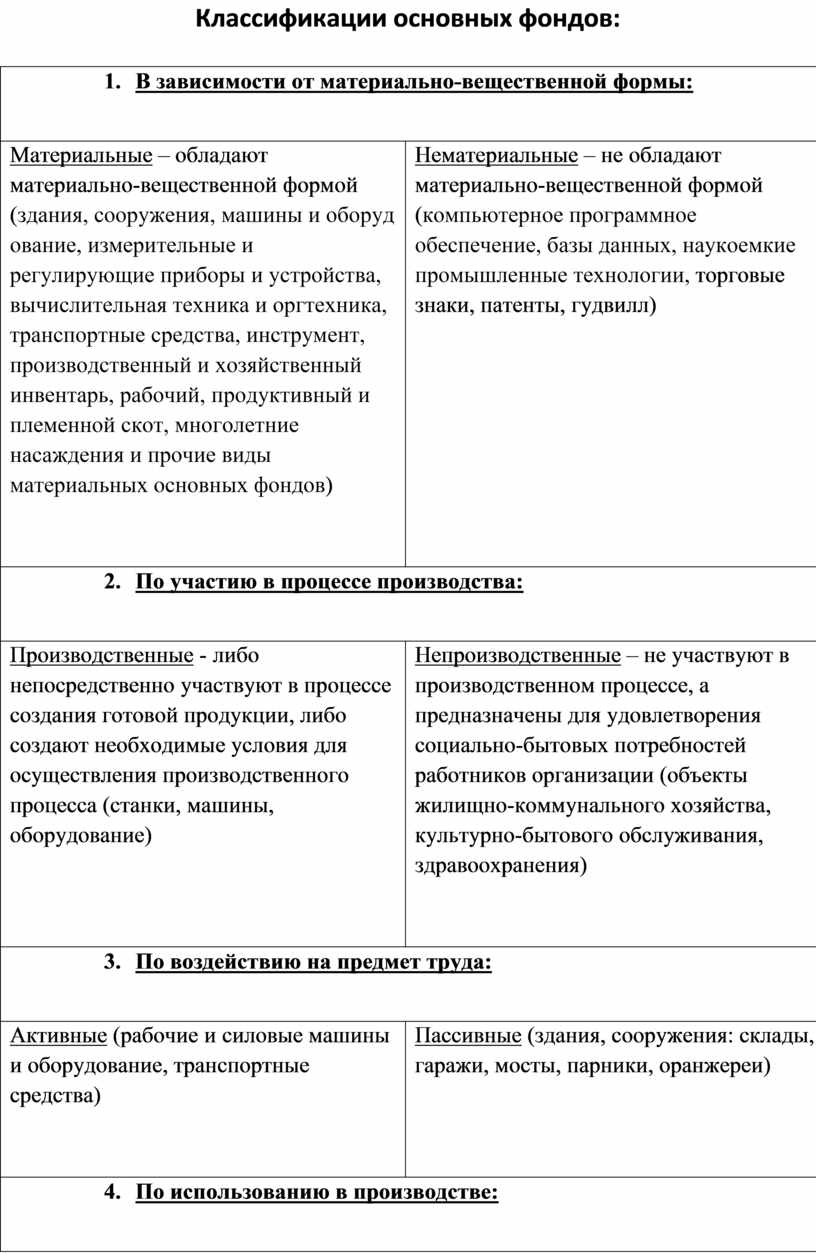

Классификации основных фондов:

|

1. В зависимости от материально-вещественной формы:

|

|

|

Материальные – обладают материально-вещественной формой (здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов)

|

Нематериальные – не обладают материально-вещественной формой (компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии, торговые знаки, патенты, гудвилл)

|

|

2. По участию в процессе производства:

|

|

|

Производственные - либо непосредственно участвуют в процессе создания готовой продукции, либо создают необходимые условия для осуществления производственного процесса (станки, машины, оборудование)

|

Непроизводственные – не участвуют в производственном процессе, а предназначены для удовлетворения социально-бытовых потребностей работников организации (объекты жилищно-коммунального хозяйства, культурно-бытового обслуживания, здравоохранения)

|

|

3. По воздействию на предмет труда:

|

|

|

Активные (рабочие и силовые машины и оборудование, транспортные средства)

|

Пассивные (здания, сооружения: склады, гаражи, мосты, парники, оранжереи)

|

|

4. По использованию в производстве:

|

|

|

Действующие (находящиеся в эксплуатации)

|

Бездействующие (находящиеся в ремонте, в запасе, на реконструкции)

|

|

5. По принадлежности:

|

|

|

Собственные – находящиеся в собственности у организации

|

Привлеченные – взятые во временное пользование на основе договора аренды или лизинга.

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.