Поделиться

Суть и особенности процесса формирования себестоимости единицы продукции

Планирование себестоимости по видам продукции называется калькули- рованием, а документ, в котором оформляется расчет затрат в денежном выра- жении на единицу продукции (работ, услуг) – калькуляция.

Калькуляция представляет собой группировку затрат на производство и реализацию продукции исходя из их назначения и места возникновения и включает следующие типовые статьи расходов:

- сырье и материалы;

- возвратные отходы (вычитаются);

- топливо и энергия на технологические цели;

- основная и дополнительная заработная плата производственных рабочих;

- отчисления на социальные нужды;

- общепроизводственные расходы;

- общехозяйственные расходы;

- коммерческие расходы.

Сумма расходов по всем статьям калькуляции образует полную себе- стоимость конкретного вида продукции.

В каждую статью калькуляции расходы включаются по целевому назна- чению на основе предварительных расчетов. Методика выполнения этих расче- тов рассмотрена подробно в учебной литературе по планированию на предпри- ятии. Там же содержатся указания по определению расходов по экономическим элементам и статьям затрат.

Плановые калькуляции составляются на все виды продукции, предусмот- ренные в годовом плане предприятия.

Прямые затраты (материальные затраты, затраты на оплату труда произ- водственных рабочих, единый социальный налог) и общепроизводственные расходы в сумме образуют цеховую себестоимость продукции. Производствен- ная себестоимость – это сумма цеховой себестоимости и общехозяйственных расходов. Чтобы получить полную себестоимость, к производственной себе- стоимости нужно добавить коммерческие расходы. Расходы себестоимости по калькуляции выполняются на весь объем производства конкретной продукции и на единицу продукции.

Основные плановые показатели себестоимости продукции:

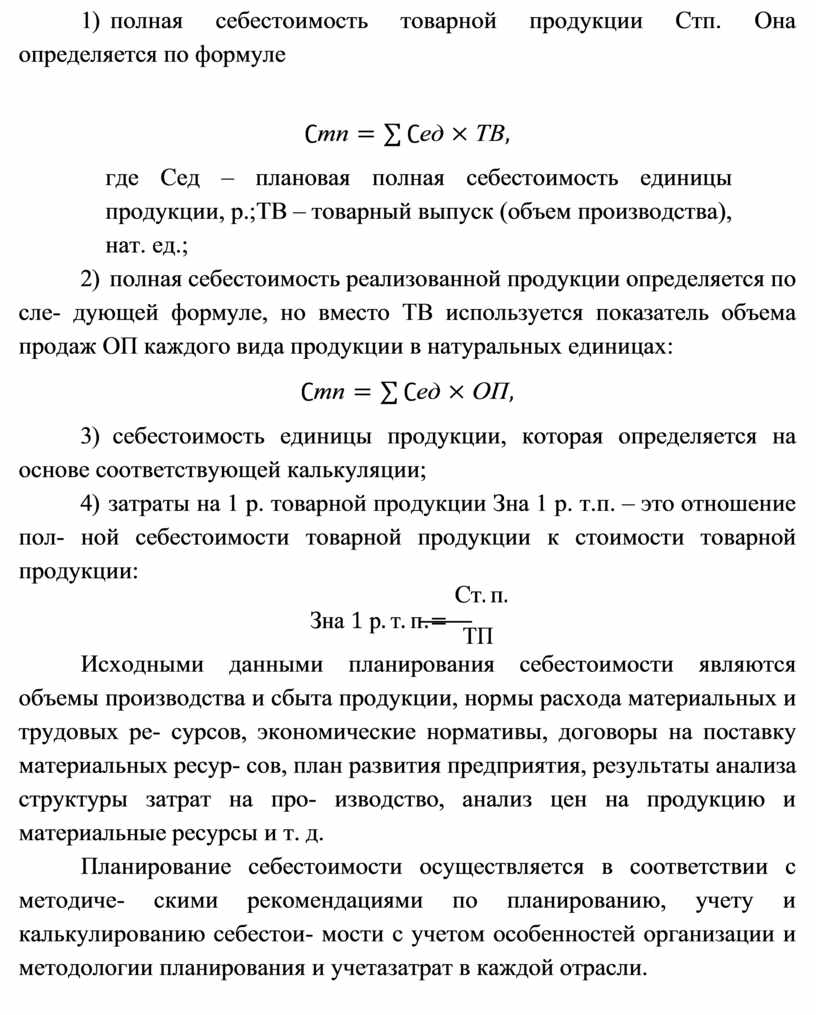

1) общая сумма затрат на производство (итог сметы затрат на производство);

2) полная себестоимость товарной продукции Стп. Она определяется по формуле

∁тп = ∑ ∁ед × ТВ,

где Сед – плановая полная себестоимость единицы продукции, р.; ТВ – товарный выпуск (объем производства), нат. ед.;

3) полная себестоимость реализованной продукции определяется по сле- дующей формуле, но вместо ТВ используется показатель объема продаж ОП каждого вида продукции в натуральных единицах:

∁тп = ∑ ∁ед × ОП,

4) себестоимость единицы продукции, которая определяется на основе соответствующей калькуляции;

5) затраты на 1 р. товарной продукции Зна 1 р. т.п. – это отношение пол- ной себестоимости товарной продукции к стоимости товарной продукции:

Ст. п.

![]() Зна 1 р. т. п.= ТП

Зна 1 р. т. п.= ТП

Исходными данными планирования себестоимости являются объемы производства и сбыта продукции, нормы расхода материальных и трудовых ре- сурсов, экономические нормативы, договоры на поставку материальных ресур- сов, план развития предприятия, результаты анализа структуры затрат на про- изводство, анализ цен на продукцию и материальные ресурсы и т. д.

Планирование себестоимости осуществляется в соответствии с методиче- скими рекомендациями по планированию, учету и калькулированию себестои- мости с учетом особенностей организации и методологии планирования и учета затрат в каждой отрасли.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.