Поделиться

Сутність і призначення рахунків бухгалтерського обліку

Рахунки, як і інші складові методу бухгалтерського обліку, мають свою історію. Спочатку їх розглядали як процес підрахунку грошей, матеріалів, запасів і т. ін. З тих пір з'явилася назва рахівник, тобто працівник, що веде підрахунки.

З моменту появи рахункових книг з'явилася назва бухгалтер, тобто працівник, що веде рахункові книги (Бух – книга, галтер – тримати).

Ведення бухгалтерського обліку полягає в письмовій фіксації фінансової інформації в бухгалтерських регістрах і журналах.

При значному обсязі та розмаїтості інформації утворюється інформаційний потік, який необхідно узагальнювати і систематизувати за різними ознаками. Це вимагає спеціального угруповання в бухгалтерському обліку усіх видів засобів, їхніх джерел і процесів.

Сутність рахунків бухгалтерського обліку складається в угрупованні і систематизації господарських операцій за певними ознаками і видами господарських засобів і джерелами їхнього утворення.

За допомогою рахунків створюється налагоджена система поточного бухгалтерського обліку на підприємстві.

Бухгалтерський рахунок – це елемент системи бухгалтерського обліку, який застосовується для поточного обліку та узагальнення господарських операцій.

Рахунок є основною одиницею накопичення і зберігання інформації в бухгалтерському обліку. Рахунки відкриваються на кожен вид активів, капіталу, зобов'язань, а також доходів і витрат.

Оскільки бухгалтерський облік – система, то рахунок – елемент системи. Моделлю системи служить бухгалтерський баланс. Отже, кожен рахунок є складовою частиною балансу. Кожен рахунок має назву, яка відповідає об'єкту, що на ньому обліковується, і кодове позначення.

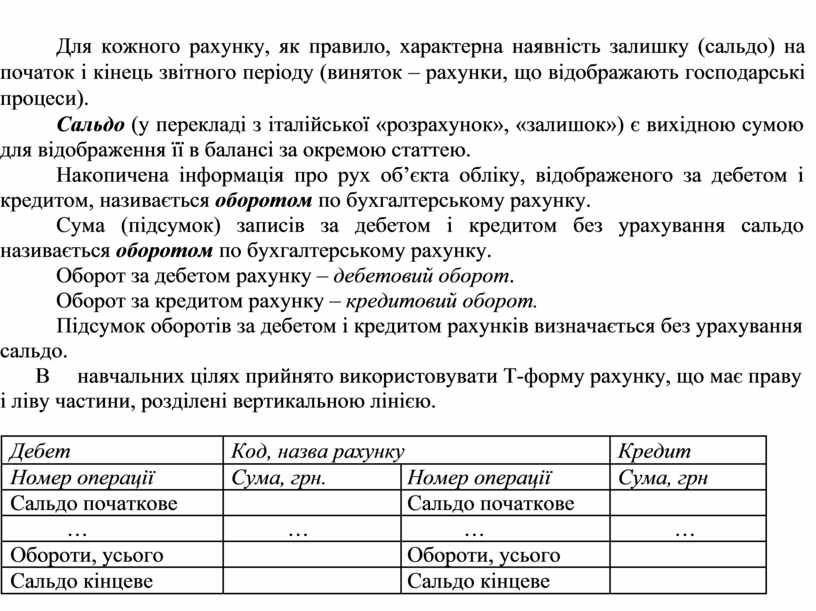

За своєю побудовою бухгалтерський рахунок – таблиця двосторонньої форми, де:

-ліва сторона - Дебет (у перекладі з латині «він винен»),

-права сторона – Кредит (у перекладі з латині «він вірить»).

Зробити запис у лівій частині рахунку означає «Дебетувати рахунок», а у правій – «Кредитувати рахунок».

Для кожного рахунку, як правило, характерна наявність залишку (сальдо) на початок і кінець звітного періоду (виняток – рахунки, що відображають господарські процеси).

Сальдо (у перекладі з італійської «розрахунок», «залишок») є вихідною сумою для відображення її в балансі за окремою статтею.

Накопичена інформація про рух об’єкта обліку, відображеного за дебетом і кредитом, називається оборотом по бухгалтерському рахунку.

Сума (підсумок) записів за дебетом і кредитом без урахування сальдо називається оборотом по бухгалтерському рахунку.

Оборот за дебетом рахунку – дебетовий оборот.

Оборот за кредитом рахунку – кредитовий оборот.

Підсумок оборотів за дебетом і кредитом рахунків визначається без урахування сальдо.

В навчальних цілях прийнято використовувати Т-форму рахунку, що має праву і ліву частини, розділені вертикальною лінією.

|

Дебет |

Код, назва рахунку |

|

Кредит |

|

|

Номер операції |

Сума, грн. |

|

Номер операції |

Сума, грн |

|

Сальдо початкове |

|

|

Сальдо початкове |

|

|

… |

… |

|

… |

… |

|

Обороти, усього |

|

|

Обороти, усього |

|

|

Сальдо кінцеве |

|

|

Сальдо кінцеве |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.