Поделиться

Сутність, види та форми заробітної плати

Положення з оплати праці регламентуються Кодексом законів про працю України (КЗпП). Економічні, правові та організаційні питання оплати праці регулює Закон України «Про оплату праці» від 24.03.95 р. №108/95-ВР.

Згідно ст.1 Закону України «Про оплату праці» заробітна плата – це винагорода, розрахована, як правило, в грошовому виразі, за трудовим договором власник або уповноважений ним орган виплачує працівнику за виконану роботу.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Держава регулює оплату праці працівників підприємств за допомогою встановлення розміру мінімальної заробітної плати та інших державних норм і гарантій, а також оподатковуючи доходи працівників.

Мінімальна заробітна плата – це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану роботу, нижче від якої не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт). Розмір мінімальної заробітної плати встановлюється і переглядається відповідно до Закону України «Про оплату праці».

До мінімальної заробітної плати не включаються доплати за роботу:

- в понадурочний час;

- у важких, шкідливих та особливо шкідливих умовах праці;

- на роботах з особливо природними географічними та геологічними умовами і умовами підвищеного ризику для здоров’я;

- премії до ювілейних дат, за винаходи та раціоналізаторські пропозиції;

- матеріальна допомога.

Основою організації оплати праці є тарифна система, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники).

Тарифна сітка (схема посадових окладів) формується на підставі:

- тарифної ставки робітника першого розряду, яка встановлюється у розмірі, що перевищує законодавчо встановлений розмір заробітної плати;

- міжкваліфікаційних (міжпосадових) співвідношень розмірів тарифних ставок (посадових окладів).

Тарифно-кваліфікаційні характеристики (довідники) розробляє Міністерство праці України.

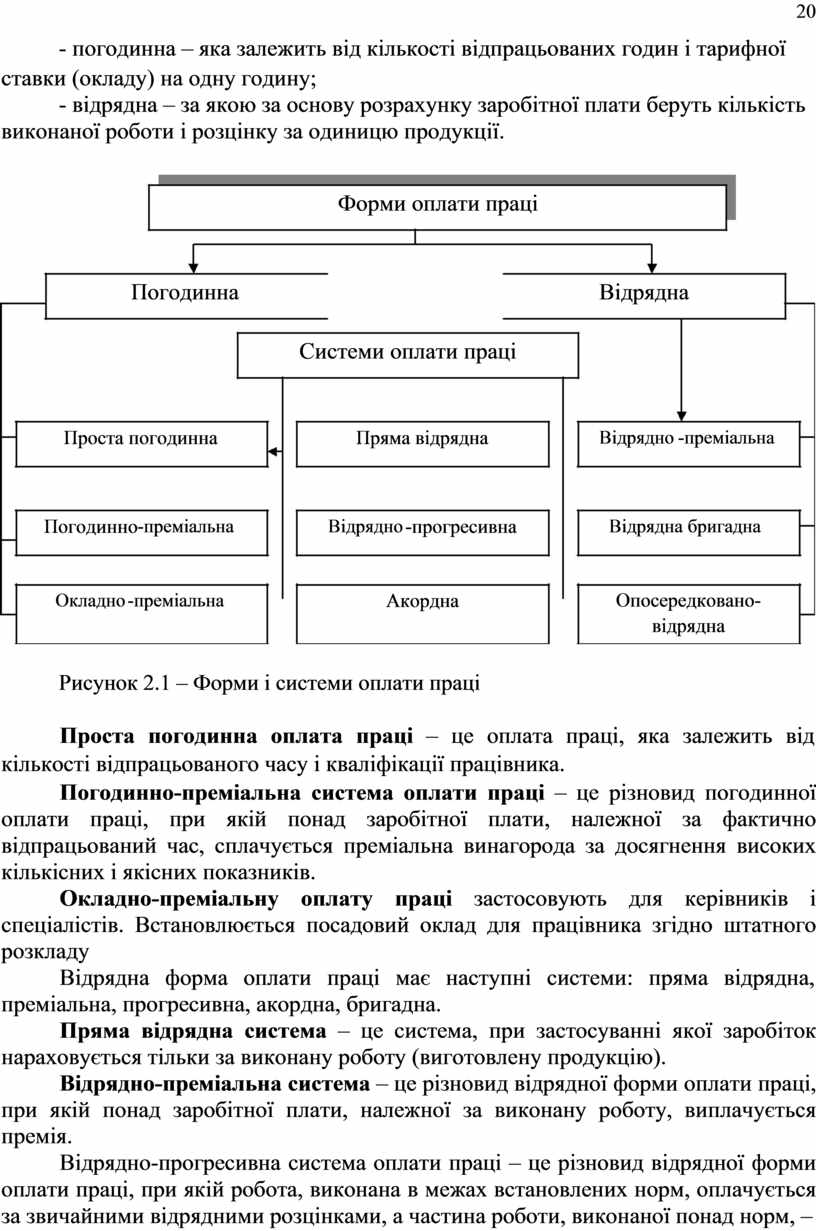

Тарифна система оплати праці має дві основні форми (рисунок 2.1):

20

- погодинна – яка залежить від кількості відпрацьованих годин і тарифної

ставки (окладу) на одну годину;

- відрядна – за якою за основу розрахунку заробітної плати беруть кількість

виконаної роботи і розцінку за одиницю продукції.

Форми оплати праці

Погодинна

Відрядна

Системи оплати праці

Проста погодинна

Пряма відрядна

Відрядно

-преміальна

Погодинно

-преміальна

Відрядно

-прогресивна

Відрядна бригадна

Окладно

-преміальна

Акордна

Опосередковано-

відрядна

Рисунок 2.1 – Форми і системи оплати праці

Проста погодинна оплата праці – це оплата праці, яка залежить від кількості відпрацьованого часу і кваліфікації працівника.

Погодинно-преміальна система оплати праці – це різновид погодинної оплати праці, при якій понад заробітної плати, належної за фактично відпрацьований час, сплачується преміальна винагорода за досягнення високих кількісних і якісних показників.

Окладно-преміальну оплату праці застосовують для керівників і спеціалістів. Встановлюється посадовий оклад для працівника згідно штатного розкладу

Відрядна форма оплати праці має наступні системи: пряма відрядна, преміальна, прогресивна, акордна, бригадна.

Пряма відрядна система – це система, при застосуванні якої заробіток нараховується тільки за виконану роботу (виготовлену продукцію).

Відрядно-преміальна система – це різновид відрядної форми оплати праці, при якій понад заробітної плати, належної за виконану роботу, виплачується премія.

Відрядно-прогресивна система оплати праці – це різновид відрядної форми оплати праці, при якій робота, виконана в межах встановлених норм, оплачується за звичайними відрядними розцінками, а частина роботи, виконаної понад норм, –

21

за прогресивно-зростаючими розцінками та залежно від відсотку перевиконання норм.

Акордна система оплати праці – це різновид відрядної системи, при якій норма та розцінка для виконавця або групи виконавців встановлюється не за кожною окремою операцією, а на весь комплекс робіт.

Відрядна бригадна система оплати праці – це оплата, яку визначають шляхом множення розцінки за одиницю роботи на фактично виконаний обсяг робіт бригадою.

Опосередковано-відрядна оплата праці застосовується для допоміжних робітників, розмір заробітної плати яких ставиться в залежність від результатів праці робітників, яких вони обслуговують.

Згідно ст.2 Закону України «Про оплату праці» та Інструкцією зі статистики заробітної плати, затв. наказом Держкомстату №5 від 13.01.04 р. витрати на оплату праці складаються з:

1) фонду основної заробітної плати;

2) фонду додаткової заробітної плати;

3) інші заохочувальні і компенсаційні виплати.

Основна заробітна плата – винагорода за виконану роботу згідно з встановленими нормами праці (нормами часу, виробітку, обслуговування, посадовими обов’язками). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

Додаткова заробітна плата – винагорода за працю понад встановлені норми, за трудові успіхи і винаходи і за особливі умови праці. Вона включає в себе доплати, надбавки, гарантійні та компенсаційні виплати, передбачені діючим законодавством, премії, пов’язані з виконанням виробничих завдань та функцій.

До інших заохочувальних і компенсаційних виплат відносяться винагороди за наслідками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, які не передбачені актами діючого законодавства або які здійснюються понад встановлені зазначених актами норми.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.