Поделиться

ТЕХНОЛОГИЧЕСКАЯ КАРТА УРОКА

И МЕТОДИЧЕСКАЯ РАЗРАБОТКА

Урок –игра «Заработная плата»

по МДК 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации»

для студентов специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

Преподаватель Лаврентьева О.В.

Этапом изучения МДК 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации» является проведение урока - игра.

В ходе его проведения в полном объеме проявляется степень овладения обучающимися компетенций, полученных при изучении профессионального модуля ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

Важная задача, стоящая перед преподавателями - это повышение эффективности подготовки специалистов на основе внедрения новых прогрессивных форм и методов обучения. Одним из эффективных методов подготовки квалифицированных кадров, получившим широкое распространение среди других форм обучения, являются деловые игры.

Методики современных деловых игр позволяют рационально сочетать профессиональный интерес обучающихся к новым методам обучения, дух соперничества и коллективизма.

В основе игры лежит имитационный эксперимент. Отличие имитационного эксперимента от эксперимента "реального" состоит в том, что при имитации используется модель реального процесса, а не сам процесс. Деловая игра повышает самостоятельность работы студента, дает возможность быстрого обучения действиям в разных ситуациях, позволяют согласовывать свои действия с действиями других участников.

Игра позволяет внести в учебный процесс разнообразие, влияет на развитие творческого потенциала обучающегося.

Она эффективна для всех категорий обучаемых.

Деловая игра давно уже стала традиционной формой организации образования, но по-прежнему имеет много резервных возможностей для активизации деятельности учащихся.

При раскрытии цели игры обращаю внимание участников на использование логических и эвристических приёмов таких, как сравнение, сопоставление, обобщение, обоснование, аргументирование и др.

Обучающиеся видят, как зарождается информация, анализируют её и учатся корректно вести дискуссию.

Данная методическая разработка представлена в форме урока –игры «Заработная плата » и ориентирована на профессиональный модуль ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» и уровень знаний по МДК 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации». Проводится в одной учебной группе обучающихся по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» по программе углубленной подготовки. Игра по данной теме рассчитана на 2 часа (одно учебное занятие).

Цель данной разработки - это приобретения обучающимися навыков и опыта выполнения профессиональной деятельности, формирование навыков общения и взаимодействия, опыт социальных отношений, формирование познавательной и профессиональной мотивации, это поле для профессионального самоопределения.

Задача данной разработки состоит в том, что проиграв определенную ситуацию, научить обучающегося чувствовать свои силы и возможности и уже в дальнейшей профессиональной деятельности самостоятельно принимать ответственные решения.

В игре, проводимой под руководством преподавателя, участвует вся группа обучающихся. Игра состоит из нескольких этапов, которые условно подразделены на знание теоретического материала дисциплины, умение работать с документами, составлять корреспонденцию счетов и оценивать результаты работы.

За две недели до проведения деловой игры преподаватель ставит в известность обучающихся, что будет проведено интегрированное занятие по теме «Учет труда и заработной платы».

Участники объединяются в две бухгалтерские фирмы «Актив» и «Пассив». Каждая команда состоит из бухгалтеров отдела «Заработная плата», возглавляет данную службу начальник отдела. Каждый участник зарабатывает заработную плату для своего отдела. Цель каждой команды больше начислить себе заработной платы, удержать НДФЛ и рассчитать заработную плату к выдаче. Между бухгалтерами распределены обязанности по начислению заработной платы и удержанию из нее. У кого заработная плата «к выдаче» больше, тот и победитель. Задача фирм – выиграть конкурс.

Для проведения экспертизы приглашена аудиторская фирма, задачей которой является определение победителя конкурса. За неправильный ответ или ошибки, допущенные при выполнении заданий, аудиторы могут снимать заработную плату. Аудиторская организация фиксирует результаты работы фирм в лицевых счетах, открытых для каждой фирмы (приложение №1).

По окончании игры аудиторская фирма называет победителя, выигравшего конкурс.

Итоги выполненной работы подводятся после каждого раунда и в конце урока - игры.

Чтобы обучающиеся запомнили прошедшую игру, можно вручить им «памятные подарки», грамоты.

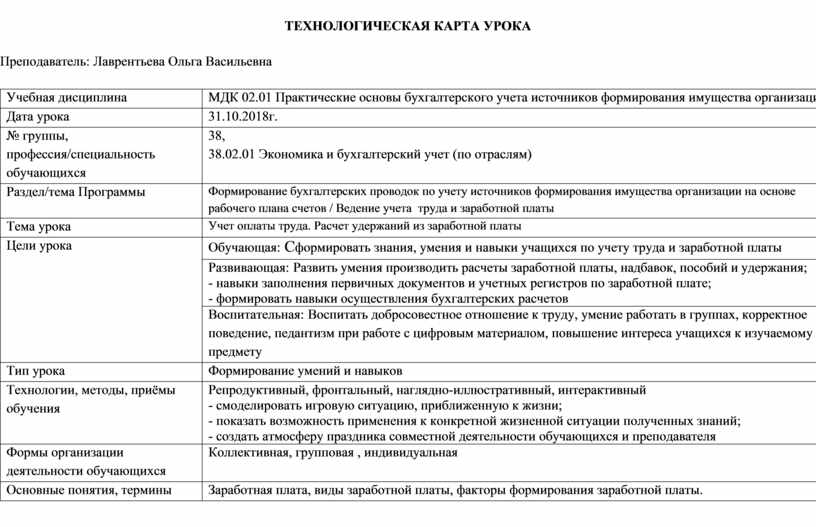

ТЕХНОЛОГИЧЕСКАЯ КАРТА УРОКА

Преподаватель: Лаврентьева Ольга Васильевна

|

Учебная дисциплина |

МДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации |

||||

|

Дата урока |

31.10.2018г. |

||||

|

№ группы, профессия/специальность обучающихся |

38, 38.02.01 Экономика и бухгалтерский учет (по отраслям) |

||||

|

Раздел/тема Программы |

Формирование бухгалтерских проводок по учету источников формирования имущества организации на основе рабочего плана счетов / Ведение учета труда и заработной платы |

||||

|

Тема урока |

Учет оплаты труда. Расчет удержаний из заработной платы |

||||

|

Цели урока |

Обучающая: Cформировать знания, умения и навыки учащихся по учету труда и заработной платы |

||||

|

Развивающая: Развить умения производить расчеты заработной платы, надбавок, пособий и удержания; - навыки заполнения первичных документов и учетных регистров по заработной плате; - формировать навыки осуществления бухгалтерских расчетов |

|||||

|

Воспитательная: Воспитать добросовестное отношение к труду, умение работать в группах, корректное поведение, педантизм при работе с цифровым материалом, повышение интереса учащихся к изучаемому предмету |

|||||

|

Тип урока |

Формирование умений и навыков |

||||

|

Технологии, методы, приёмы обучения |

Репродуктивный, фронтальный, наглядно-иллюстративный, интерактивный - смоделировать игровую ситуацию, приближенную к жизни; - показать возможность применения к конкретной жизненной ситуации полученных знаний; - создать атмосферу праздника совместной деятельности обучающихся и преподавателя |

||||

|

Формы организации деятельности обучающихся |

Коллективная, групповая , индивидуальная |

||||

|

Основные понятия, термины |

Заработная плата, виды заработной платы, факторы формирования заработной платы. |

||||

|

Оснащение урока |

Технологическая карта урока, бланки документов, калькуляторы, бумага, ручки, пакет заданий, эталоны, АРМ, интерактивная доска |

||||

|

Планируемые результаты: Проверить сформированность знаний, умений и навыков учащихся по учету труда и заработной платы Развить умения производить расчеты заработной платы, надбавок, пособий и удержания; - навыки заполнения первичных документов и учетных регистров по заработной плате; - формировать навыки осуществления бухгалтерских расчетов Воспитать добросовестное отношение к труду, умение работать в группах, корректное поведение, педантизм при работе с цифровым материалом, повышение интереса учащихся к изучаемому предмету |

|||||

|

Общие компетенции |

|||||

|

ОКn |

Уметь: Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес

|

||||

|

Знать: Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество

|

|||||

|

ОКnn |

Уметь: Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития |

||||

|

Знать: Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность |

|||||

|

Профессиональные компетенции |

|||||

|

ПКn |

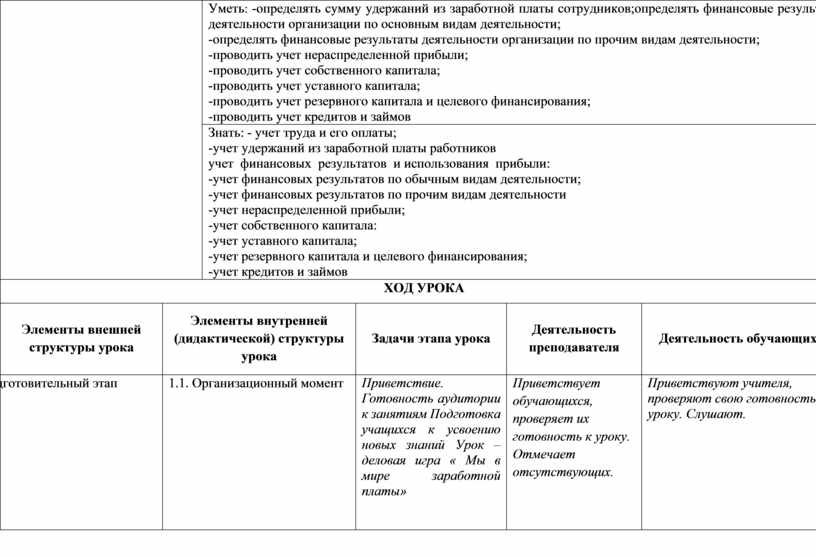

Уметь: рассчитывать заработную плату сотрудников;

|

||||

|

Знать: учет труда и заработной платы:

|

|||||

|

ПКnn

|

Уметь: -определять сумму удержаний из заработной платы сотрудников;определять финансовые результаты деятельности организации по основным видам деятельности; -определять финансовые результаты деятельности организации по прочим видам деятельности; -проводить учет нераспределенной прибыли; -проводить учет собственного капитала; -проводить учет уставного капитала; -проводить учет резервного капитала и целевого финансирования; -проводить учет кредитов и займов |

||||

|

Знать: - учет труда и его оплаты; -учет удержаний из заработной платы работниковучет финансовых результатов и использования прибыли:-учет финансовых результатов по обычным видам деятельности; -учет финансовых результатов по прочим видам деятельности -учет нераспределенной прибыли; -учет собственного капитала: -учет уставного капитала; -учет резервного капитала и целевого финансирования; -учет кредитов и займов |

|||||

|

ХОД УРОКА |

|||||

|

Элементы внешней структуры урока |

Элементы внутренней (дидактической) структуры урока |

Задачи этапа урока |

Деятельность преподавателя |

Деятельность обучающихся |

|

|

1. Подготовительный этап |

1.1. Организационный момент |

Приветствие. Готовность аудитории к занятиям Подготовка учащихся к усвоению новых знаний Урок – деловая игра « Мы в мире заработной платы»

|

Приветствует обучающихся, проверяет их готовность к уроку. Отмечает отсутствующих. |

Приветствуют учителя, проверяют свою готовность к уроку. Слушают. |

|

|

1.2.Целевая установка |

Мотивировать обучающихся на продуктивную деятельность |

Объявление темы и цели урока; - вступительное слово преподавателя |

Участники объединяются в отделы двух бухгалтерских фирм. Цель каждой команды больше начислить себе заработной платы, удержать НДФЛ и рассчитать заработную плату к выдаче |

||

|

1.3. Актуализация опорных знаний и опыта обучающихся |

Обсуждение темы урока. Опрос по теме «Учет заработной платы» |

Организует диалог с обучающимися по актуализации остаточных знаний по теме урока Преподаватель объясняет правила игры, организует выступление учащихся |

Слушают. Отвечают на вопросы преподавателя, демонстрируя знания и навык владения бухгалтерским учетом. |

||

|

2. Основной этап |

2.1. Формирование (систематизация) новых знаний и умений |

Создать условия для восприятия первичного осмысления, обучающимися, материала |

1.Раздает задание – составить кроссворд на тему «Труд и заработная плата» 2. Дает задание – подготовить вопросы опираясь на теоретические знания по данной теме и применить эти знания при ответе на вопросы 3.Предлагает «Черный ящик», с воросами-тестами

|

Участники объединяются в две бухгалтерские фирмы «Актив» и «Пассив». Каждая команда состоит из бухгалтеров отдела «Заработная плата», возглавляет данную службу начальник отдела 1.Начальники отделов решают кроссворд конкурирующей фирмы. Кто быстрее и правильнее составит – поощрение 500 рублей. Пока начальники отделов зарабатывают деньги, в то же время всем остальным бухгалтерам отделов предлагаются еще задания на проверку знаний 2.Команды поочереди задают друг другу вопросы. Отвечает тот, кому адресован вопрос, команда молчит. Каждая команда задает по 5 вопросов 3.Капитаны вытягиваю вопрос-тест из «Черного ящика», за правильный тест приносит команде 100 рублей.

|

|

|

2.2. Применение (закрепление, развитие, углубление) усвоенных знаний и освоенных умений |

Создать условия для закрепления усвоенных знаний |

Предлагает собрать заработанные деньги и разнести в платежно-расчетную ведомость. |

Команда собирает свои заработанные деньги, в данной сумме начисляют заработную плату, производят удержание НДФЛ, подсчитывают сумму к получению в расчетно-платежной ведомости, производят отчисления в фонды социального страхования Отражают на счетах операции по учету расчетов с работниками фирм по оплате труда |

||

|

2.3. Выдача домашнего задания |

Сделать самоанализ урока и выполнить работу над ошибками |

Задает домашнее задание |

Записывают задание на дом |

||

|

3. Заключительный этап |

3.1. Подведение итогов урока |

При завершении игры аудиторы подводит итог работы фирм и определяет победителя |

Преподаватель оценивает работу группы на занятии и отмечает активных студентов. За активную работу на занятии преподаватель выставляет оценки в классный журнал. Заключительное слово. |

Проговаривают полученные новые знания, высказывают свои впечатления от урока, делают предположения.

|

|

Краткий самоанализ урока: Тема выбрана в соответствии

с рабочей программой по дисциплине и календарно-тематическим планом. Для

достижения наилучшего результата учебного занятия применяются активные формы

обучения, способствующие одновременно активизации интереса обучающихся и

закреплению изученного материала. Рассмотреть виды оплаты труда;

- составить сравнительную характеристику видов оплаты труда;

- выявить формы оплаты труда в современном обществе;

- совершенствовать умение размышлять, сравнивать, устанавливать

причинно-следственные связи, делать обобщения, выводы.

- воспитывать интерес к предмету путем использования нестандартных заданий.

Формируются личностные результаты и УУД в процессе урока:1 Регулятивные (организационные). Умения организовывать свою деятельность.

2. Познавательные (интеллектуальные). Умения результативно мыслить и работать с информацией в современном мире.

3. Коммуникативные (коммуникативные). Умения общаться, взаимодействовать с людьми.

Результаты урока совпадают с целью урока, поставленной преподавателем

Преподаватель: Лаврентьева О.В.

Методическая разработка

Урок – игра «Заработная плата» по МДК 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации»

для студентов специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» по программе углубленной подготовки

2018г.

Разработчик: Лаврентьева О.В.

Содержание

1. Пояснительная записка

2. План урока

3. Ход урока

4. Используемая литература

5. Приложения:

Приложение №1 «Кроссворды фирм»

Приложение №2 «Лицевой счет»

Приложение №3 «Задания на проверку знаний»

Приложение №4 «Вопросы фирм друг другу»

Приложение №5 «Тестовые задания»

Приложение №6 «Расчетно-платежная ведомость»

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Этапом изучения МДК 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации» является проведение урока - деловая игра.

В ходе его проведения в полном объеме проявляется степень овладения обучающимися компетенций, полученных при изучении профессионального модуля ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации»

Важная задача, стоящая перед преподавателями - это повышение эффективности подготовки специалистов на основе внедрения новых прогрессивных форм и методов обучения. Одним из эффективных методов подготовки квалифицированных кадров, получившим широкое распространение среди других форм обучения, являются деловые игры.

Методики современных деловых игр позволяют рационально сочетать профессиональный интерес обучающихся к новым методам обучения, дух соперничества и коллективизма.

В основе деловой игры лежит имитационный эксперимент. Отличие имитационного эксперимента от эксперимента "реального" состоит в том, что при имитации используется модель реального процесса, а не сам процесс. Деловая игра повышает самостоятельность работы студента, дает возможность быстрого обучения действиям в разных ситуациях, позволяют согласовывать свои действия с действиями других участников.

Игра позволяет внести в учебный процесс разнообразие, влияет на развитие творческого потенциала обучающегося.

Она эффективна для всех категорий обучаемых.

Деловая игра давно уже стала традиционной формой организации образования, но по-прежнему имеет много резервных возможностей для активизации деятельности учащихся.

При раскрытии цели игры обращаю внимание участников на использование логических и эвристических приёмов таких, как сравнение, сопоставление, обобщение, обоснование, аргументирование и др.

Обучающиеся видят, как зарождается информация, анализируют её и учатся корректно вести дискуссию.

Данная методическая разработка представлена в форме урока – игры «Заработная плата » и ориентирована на профессиональный модуль ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации» и уровень знаний по МДК 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации». Проводится в одной учебной группе обучающихся по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» по программе углубленной подготовки. Игра по данной теме рассчитана на 2 часа (одно учебное занятие).

Цель данной разработки - это приобретения обучающимися навыков и опыта выполнения профессиональной деятельности, формирование навыков общения и взаимодействия, опыт социальных отношений, формирование познавательной и профессиональной мотивации, это поле для профессионального самоопределения.

Задача данной разработки состоит в том, что проиграв определенную ситуацию, научить обучающегося чувствовать свои силы и возможности и уже в дальнейшей профессиональной деятельности самостоятельно принимать ответственные решения.

В игре, проводимой под руководством преподавателя, участвует вся группа обучающихся. Игра состоит из нескольких этапов, которые условно подразделены на знание теоретического материала дисциплины, умение работать с документами, составлять корреспонденцию счетов и оценивать результаты работы.

За две недели до проведения деловой игры преподаватель ставит в известность обучающихся, что будет проведено интегрированное занятие по теме «Учет труда и заработной платы».

Участники объединяются в две бухгалтерские фирмы «Актив» и «Пассив». Каждая команда состоит из бухгалтеров отдела «Заработная плата», возглавляет данную службу начальник отдела. Каждый участник зарабатывает заработную плату для своего отдела. Цель каждой команды больше начислить себе заработной платы, удержать НДФЛ и рассчитать заработную плату к выдаче. Между бухгалтерами распределены обязанности по начислению заработной платы и удержанию из нее. У кого заработная плата «к выдаче» больше, тот и победитель. Задача фирм – выиграть конкурс.

Для проведения экспертизы приглашена аудиторская фирма, задачей которой является определение победителя конкурса. За неправильный ответ или ошибки, допущенные при выполнении заданий, аудиторы могут снимать заработную плату. Аудиторская организация фиксирует результаты работы фирм в лицевых счетах, открытых для каждой фирмы (приложение №1).

По окончании игры аудиторская фирма называет победителя, выигравшего конкурс.

Итоги выполненной работы подводятся после каждого раунда и в конце урока - игры.

Чтобы обучающиеся запомнили прошедшую игру, можно вручить им «памятные подарки», грамоты.

ПЛАН УРОКА

Тема урока: «Учет труда и заработной платы»

Учебная дисциплина: ПМ.02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации», МДК 02.01 «Практические основы бухгалтерского учета источников формирования имущества организации»

Группа: 38

Специальность: 080114 «Экономика и бухгалтерский учет (по отраслям)» по программе углубленной подготовки

Тип урока: контрольный

Вид урока: деловая игра.

Методические цели урока:

- проверить знания, умения и навыки учащихся по ведению учета труда и заработной платы;

- смоделировать игровую ситуацию, приближенную к жизни;

- показать возможность применения к конкретной жизненной ситуации полученных знаний;

- создать атмосферу праздника совместной деятельности обучающихся и преподавателя.

Задачи урока:

Образовательная:

- проверить сформированность знаний, умений и навыков учащихся по учету труда и заработной платы.

Развивающая:

- развивать умения производить расчеты заработной платы, надбавок, пособий и удержания;

- развивать навыки заполнения первичных документов и учетных регистров по заработной плате;

формировать навыки осуществления бухгалтерских расчетов.

Воспитательная:

- воспитывать добросовестное отношение к труду, умение работать в группах, корректное поведение, педантизм при работе с цифровым материалом, повышение интереса учащихся к изучаемому предмету.

Материально-техническое обеспечение урока:

бланки документов, калькуляторы, бумага, ручки, пакет заданий, эталоны, АРМ, интерактивная доска.

Межпредметная связь:

математика, бухгалтерский учет, экономика, предпринимательство.

Стандарт образования:

иметь практический опыт:

− ведение бухгалтерского учета источников формирования имущества,

уметь:

− рассчитывать заработную плату сотрудников;

− определять сумму удержаний из заработной платы сотрудников;

− определять финансовые результаты деятельности организации по основным видам деятельности;

− определять финансовые результаты деятельности организации по прочим видам деятельности;

− проводить учет нераспределенной прибыли;

− проводить учет собственного капитала;

− проводить учет уставного капитала;

− проводить учет резервного капитала и целевого финансирования;

− проводить учет кредитов и займов;

знать:

− учет труда и заработной платы:

− учет труда и его оплаты;

− учет удержаний из заработной платы работников;

− учет финансовых результатов и использования прибыли:

− учет финансовых результатов по обычным видам деятельности;

− учет финансовых результатов по прочим видам деятельности

− учет нераспределенной прибыли;

− учет собственного капитала:

− учет уставного капитала;

− учет резервного капитала и целевого финансирования;

− учет кредитов и займов;

ХОД УРОКА.

1. Организационный момент (10 минут)

- проверка наличия обучающихся;

- готовность аудитории к занятиям;

- объявление темы и цели урока;

- вступительное слово преподавателя.

Здравствуйте! Сегодня я приветствую на нашем уроке, всех гостей и всех обучающихся – это представители 3-го курса – группы 38. Занятие будет проходить в формате деловой игры, в ходе которой мы обобщим и закрепим знания по пройденной теме «Учет труда и заработной платы», а также выявим практические навыки и умения. Участники объединяются в две бухгалтерские фирмы «Актив» и «Пассив». Каждая команда состоит из бухгалтеров отдела «Заработная плата», возглавляет данную службу начальник отдела.

Для проведения экспертизы приглашена аудиторская компания, в лице представителей администрации колледжа и преподавателей, задачей которой является определение победителя конкурса.

Правила проведения игры:

Участники объединяются в отделы двух бухгалтерских фирм. Задача фирм – выиграть конкурс, объявленный производственным предприятием на ведение бухгалтерского учета заработной платы на данном предприятии. Сотрудники каждой отдела фирм «Актив» и «Пассив» назначают начальника отдела. Задача его состоит в том, чтобы распределять работу между сотрудниками при выполнении заданий и имеет преимущественное право принятия решений при ответах на вопросы и представление заданий.

Выполнение заданий оценивается по имеющимся у аудиторской компании критериям. В процессе всего урока бухгалтерам отделов за правильные ответы начисляется соответствующая заработная плата. В конце игры начальники отделов самостоятельно оценивают проделанную работу, вынося полученную результаты начисленной заработной платы команды в целом, удержаний из нее в расчетно-платежной ведомости. Чья команда получит большую заработную плату, та и победитель.

Аудиторская компания фиксирует результаты работы фирм в открытых на них лицевых счетах.

2. Ход игры (время 1час 5минут)

Игра состоит из 4 раундов-заданий. Каждый раунд выдержан во времени.

Первый раунд «Домашнее задание» (20 минут)

В ходе подготовки к игре участники получают домашнее задание – составить кроссворд на тему «Труд и заработная плата». Начальники отделов решают кроссворд конкурирующей фирмы. Кто быстрее и правильнее составит – поощрение 500 рублей. Пока начальники отделов зарабатывают деньги, в то же время всем остальным бухгалтерам отделов предлагаются еще задания на проверку знаний, умений и навыков по ведению учета труда и заработной платы. За каждый правильный ответ начисляется аудиторской фирмой заработная плата в размере 200 рублей. Такое поощрение стимулирует активность в работе, желание помочь своему отделу как можно больше заработать заработной платы.(приложение №2)

Аудиторы озвучивают результаты.

Второй раунд «Нас спрашивают – мы отвечаем» (15 минут)

В этом раунде обучающимся дано задание – подготовить вопросы опираясь на теоретические знания по данной теме и применить эти знания при ответе на вопросы. Команды поочередно задают друг другу вопросы. Отвечает тот, кому адресован вопрос, команда молчит. Цена вопроса 300 рублей. Если нет ответа, то на вопрос может ответить команда, но ответ оценивается на 200 рублей ниже.

Каждая команда задает по 5 вопросов. Сколько правильных ответов, столько и команде начисляется заработной платы (Приложение №3)

Аудиторы озвучивают результаты.

Третий раунд «Счастливый случай» (10 минут)

Капитанам предлагается из «черного ящика» вытягивать вопросы-тесты. За правильно разгаданный тест он принесет доход своей команде – 100 рублей. Если ответ неверный, то отвечает команда-соперник. Один из вопросов в «черном ящике» счастливый – он пустой, а команда получает двести рублей (приложение № 4).

Подведение аудиторами итогов выполнения теста.

Четвертый раунд «Сумма к выдаче на руки» (20 минут)

На четвертом этапе команда должна собрать свои заработанные деньги, В данной сумме начислить заработную плату , произвести удержание НДФЛ, подсчитать сумму к получению в расчетно-платежной ведомости, произвести отчисления в фонды социального страхования. Отразить на счетах операции по учету расчетов с работниками фирм по оплате труда (приложение № 5 )

Подведение аудиторами итогов четвертого раунда.

3.Заключительная часть (15 минут)

Подведение итогов. Награждение.

При завершении игры аудиторы подводит итог работы фирм и определяет победителя, преподаватель оценивает работу группы на занятии и отмечает активных студентов. За активную работу на занятии преподаватель выставляет оценки в классный журнал.

Заключительное слово преподавателя.

Все команды справились с поставленными перед ними задачами. Молодцы Вы вели себя как профессиональные бухгалтера.

Список литературы

1 Кондраков, Н.П. Самоучитель по бухгалтерскому учету / пятое издание, переработанное и дополненное: Учебник. - М: Проспект, 2011.

2.Налоговый Кодекс РФ

3 План счетов бухгалтерского учета от 31 октября 2001г. № 94н

4. Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (ТК РФ)

5. Федеральный закон от 06 декабря 2011года №402-ФЗ «О бухгалтерском учете»

Приложение 2

Кроссворд обучающихся «Актив»

По горизонтали:

1.Что предоставляется работникам по истечении 6 месяцев непрерывной работы на данном предприятии.

2.Какое расписание применяется для оформления структуры, штатного состава и штатной численности организации.

3.Какая оплата труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объёма продукции.

4.Как называется оплата, которая производится за определенное количество отработанного времени независимо от количества выполненных работ.

5.Вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

6.Как называются счет в котором записывают необходимые сведенья о работнике ( семейное положение, разряд, оклад, стаж работы, время поступления на работу) все виды начислений и удержаний из заработной платы за каждый месяц.

7.Операция, не предусмотренная технологией производства, нарядом на сдельную работу, который обычно содержит какой-либо отличительный знак.

8.Какая карточка заполняется на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, и др. документов, предусмотренных законодательством, а так же сведений, сообщенных о себе работником.

По вертикали:

1.Какое удостоверение является документом, удостоверяющее время пребывания работника в служебной командировке.

2.Какая оплата труда осуществляет расчет заработка по документам о выработке.

3.Время пропуска работы работника не по его вине.

4.Что применяют для оформления и учета отпусков, предоставляемых работнику в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором.

5.Что предназначено для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам.

Кроссворд обучающихся «Пассив»

По горизонтали

2. (система) это совокупность взаимосвязанных мероприятий, поощряющих отдельного работника или трудовой коллектив в целом активно работать для достижения индивидуальных целей предприятия

3. (система) это совокупность взаимосвязанных элементов: тарифные ставки, тарифные сетки, схемы должностных окладов, тарифно-квалификационные характеристики, надбавки и доплаты к тарифным ставкам и окладам, районные коэффициенты и т. д

4. (заработная плата) совокупность материальных и культурных благ, а также услуг, которые может приобрести работник на номинальную заработную плату

6. Это вознаграждение, рассчитанное, как правило, в денежном выражении, которое соответственно трудовому договору собственник или уполномоченный им орган выплачивает работнику за выполненную им работу

8. Соединение производственных знаний, умений, определенных практических навыков, выражающих меру овладения конкретной специальностью

9. (соотношение) это абсолютное и относительное (в %) наращивание тарифных коэффициентов

10. (заработная плата) это сумма денежных средств, которые выплачиваются работникам за выполненный объем работ в соответствии с количеством и качеством затраченного ими труда

11. По своей структуре заработная плата состоит из … оплаты труда (1)

По вертикали

1. (система) заключение договора (контракта) на определенный срок между работодателем и исполнителем

5. По своей структуре заработная плата состоит из … оплаты труда (2)

7. (заработная плата) установленный государством размер заработной платы, ниже которого не может осуществляться оплата за фактически выполненную наемным работником полную месячную (дневную, часовую) норму труда (рабочего времени). В минимальную заработную плату не включаются доплаты, надбавки, поощрительные и компенсационные выплаты

Приложение №1

ЛИЦЕВОЙ СЧЕТ

|

№ п.п |

Выполняемая работа |

Начислено,руб. |

Удержано, руб. |

итого |

|

1. |

|

|

|

|

|

2. |

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Приложение № 3 «Задания на проверку знаний»

1)Назвать виды, формы и системы оплаты труда.

2) Виды оплаты за не проработанное время.

3) Назвать существующие надбавки к заработной плате.

4) По какому документу начисляется аккордная заработная плата.

5) Что собой представляет оплата труда?

6) На каком счёте ведётся учёт расчётов по оплате труда? Дать характеристику счёта.

7) Дать характеристику синтетического счета № 70.

8) Какие виды удержаний производят из заработной платы?

9) Дать характеристику налога на доходы физических лиц.

10) Как удерживается НДФЛ из заработной платы?

11)На основании какого первичного документа начисляется оплата труда?

12) Назвать составляющие фонда социального страхования и обеспечения

13) Назвать особенности начисления пособия по временной нетрудоспособности.

14) Стандартные налоговые вычеты.

15)Что представляет собой отпуск? Какова минимальная продолжительность отпуска?

16) Порядок расчёта отпускных.

Приложение № 4. «Вопросы фирм друг другу»

Вопросы фирме «Актив»:

1. Какие законы регулируют правоотношения между работниками и работодателем.

2. «Хочешь жизнь достойно прожить, оплату в конверте брать откажись». Укажи плюсы и минусы такой формы оплаты.

3. При каком стаже начисляется больничный в размере 100 %.

4. За какой период времени учитывается заработная плата при расчете отпускных.

5. В

соответствии с исполнительным листом с сотрудника ООО "Лидер" Иванова

И.И. удерживаются алименты на содержание одного несовершеннолетнего ребенка от

суммы доходов.

За январь 2016 г. Иванову И.И. начислена заработная плата в размере 40000руб.

Иванов И.И. имеет право на стандартные налоговые вычеты на двоих детей.

Необходимо рассчитать сумму к выдачи.

Вопросы фирме «Пассив»:

1. Назовите основные формы оплаты труда.

2.Что такое минимальная заработная плата, и ее размер.

3. Экономисту ООО «Вега» Петровой В.В. установлен оклад согласно штатному расписанию 20000 руб. С 5 марта 2016г. Петровой В.В. на основании приказа предоставлен ежегодный трудовой отпуск на 28 календарных дней. Расчетный период отработан полностью. Рассчитать оплату ежегодного отпуска.

4. Что означает коэффициент 29,3.

5. Какой проводкой начисляются дивиденды работникам организации.

Приложение № 5 «Тестовые задания»

Тесты

1. Какой проводкой отражается начисление заработной платы директору

предприятия?

1. Д 20 К 70

2. Д 26 К 70

3. Д 70 К 26

2. Какая составляется проводка на начисление

заработной платы рабочим за изготовление продукции?

1. Д 40 К 70

2. Д 70 К 50

3. Д 20 К 70

3. Как рассчитывается зарплата за отпуск?

1. Сумма заработной платы за 6 предыдущих календарных месяцев делится на 6,

делится на 25, 4 и умножается на количество дней отпуска

2. Сумма зарплаты за 3 предыдущих отпуску календарных месяца делится на 3.

делится на 25, 25 и умножается на количество дней отпуска

4. Сумма зарплаты за 12 предыдущих месяцев делится на 12, делится на 29,3 и

умножается на количество дней отпуска

4. Какая составляется проводка на удержание с

виновного суммы недостачи материалов?

1. Д 50 К 73

2. Д 73 К 84

3. Д 70 К 73

5. Какой проводкой отражается начисление пособия по

временной нетрудоспособности?

1. Д 70 К 68

2. Д 70 К 69

3. Д 69 К 70

6. Какой проводкой отражается удержание из заработной

платы по исполнительным листам?

1. Д 70 К 68

2. Д 70 К 69

3 Д 70 К 76

7. Какой первичный документ используется для учёта

выработки?

1. Табель

2. Наряд

3. Накладная

8. Какая составляется проводка на удержание НДФЛ с

начисленной заработной платы?

1. Д 88 К 68

2. Д 70 К 68

3. Д 68 К 75

9.Аналитический учёт расчётов с рабочими и служащими

ведут в :

1.расчётно-платёжной ведомости;

2.журнале-ордере №10-АПК;

3.сводной ведомости по заработной плате

10.Заработную плату рабочим , занятым на

прополке помидоров начисляют по:

1.

наряду на сдельную работу;

2.учётному листу тракториста – машиниста;

3.учётному листу труда и выполненных работ;

11. Что означает бухгалтерская запись Д96К70:

1.) Создание резерва на оплату отпусков рабочим.

2.) Начисление оплаты за отпуск рабочим.

3.) Начисление заработной платы работникам обслуживающих производств и хозяйств.

12. Какова корреспонденция счетов при начислении заработной платы работникам, выпускающим вспомогательную продукцию предприятия:

1) Д40 К70;

2) Д23 К70;

3) Д20 К70;

4) Д70 К43.

13. Что означает бухгалтерская запись Д70К76:

А) Начислена заработная плата работникам предприятия за время отпуска.

1) Выплачена заработная плата работникам предприятия за время отпуска.

2) Удержаны налоги из заработной платы работников предприятия.

3) Депонирована заработная плата, не полученная в установленный срок.

14. Какова корреспонденция счетов при удержании из заработной платы работников предприятия сумм в возмещении потерь от брака:

1) Д70 К28;

2) Д50 К28;

3) Д28 К70;

4) Д70 К50;

15. Каков смысл бухгалтерской записи Д20К69:

1) Начислены рабочим основного производства пособия по временной нетрудоспособности.

2) Произведены начисления социального налога от заработной платы рабочих основного производства.

3) Выплачены рабочим основного производства пособия по временной нетрудоспособности.

4) Перечислены органам социального страхования и обеспечения, причитающиеся им суммы отчислений.

16. Каков смысл бухгалтерской записи Д70К73:

1) Произведены удержания из заработной платы работников предприятия сумм в возмещение материального ущерба.

2) Произведены удержания из заработной платы работников предприятия налога на доходы физических лиц в бюджет государства.

3) Произведены удержания из заработной платы работников предприятия алименты на содержание малолетних детей.

17. Как отражается на счетах бухгалтерского учета удержания из заработной платы работников предприятия налогов на доходы физических лиц в бюджет государства:

1) Д69К70;

2) Д68К70;

3) Д70К68.

18. Как отражается на счетах бухгалтерского учета начисление заработной платы работникам предприятия за ликвидацию объектов основных средств:

1) Д91К70;

2) Д01К70;

3) Д70К01;

4) Д70К91.

Приложение № 6.

Расчетно-платежная ведомость

|

Наименование предприятия |

. Начислено заработной платы (руб.) |

Итого начислено |

Удержан НДФЛ |

Сумма к выдаче, руб. |

|

Отдел труда и заработной платы предприятия «_________» |

|

|

|

|

Бухгалтерские проводки:

1

2

3

4

5

6

7

8

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.