Поделиться

Тема 2. Регістри бухгалтерського обліку

Призначення і структура рахунків бухгалтерського обліку. Взаємозв’язок рахунків з балансом. Подвійний запис, його суть і значення. Синтетичні та аналітичні рахунки. Взаємозв’язок між балансом і рахунками. Узагальнення даних поточного бухгалтерського обліку. Класифікація бухгалтерських рахунків, її принципи. План рахунків бухгалтерського обліку. Облікові регістри і їх класифікація.Техніка облікової реєстрації. Способи виправлення помилок в облікових регістрах. Вимоги до форм бухгалтерського обліку. Забезпечення ведення обліку

Методичні вказівки до вивчення теми 2

Рахунки бухгалтерського обліку — це спосіб поточного обліку, контролю та групування за економічно однорідними видами господарських засобів, їх джерел та операцій. Для обліку залишку і руху певного виду господарських засобів використовують окремий рахунок.

Рахунки мають вигляд двосторонніх таблиць, на яких окремо обліковуються збільшення і зменшення об’єктів обліку. Ліву частину рахунка називають дебетом, праву — кредитом. У міру здійснення господарських операцій їх реєструють за дебетом або кредитом рахунка. Підсумок сум операцій за дебетом рахунка називають дебетовим оборотом, а підсумок сум операцій за кредитом рахунка — кредитовим оборотом. Кінцевий залишок засобів на рахунку називають кінцевим сальдо, або залишком на кінець періоду.

Умовно всі рахунки бухгалтерського обліку поділяються на активні та пасивні. Рахунки, що призначені для обліку активів підприємства, називають активними. Рахунки, що відображують облік джерел формування активів, називають пасивними. При обчисленні кінцевого сальдо активних і пасивних рахунків слід керуватися такими правилами:

— в активних рахунках початковий залишок (сальдо) і всі збільшення реєструють за дебетом рахунка, а всі зменшення — за кредитом;

— в пасивних рахунках — навпаки. Початковий залишок (сальдо) і всі збільшення показуються за кредитом рахунка, а всі зменшення — за дебетом.

Запис кожної господарської операції у дебеті і кредиті відповідних рахунків в однакових сумах називається подвійним записом. За допомогою подвійного запису в обліку забезпечується відображення цих господарських операцій в їхньому взаємозв’язку і взаємозалежності. Такий підхід забезпечує контроль за правильністю виконання і зумовлює рівність оборотів за дебетом і кредитом рахунків.

За ступенем узагальнення господарських засобів, джерел їхнього утворення та господарських процесів у поточному бухгалтерському обліку рахунки поділяються на:

— синтетичні,

— аналітичні.

Інформацію поточного синтетичного і аналітичного обліку періодично узагальнюють по підприємству в цілому. Роблять це за допомогою оборотних відомостей.

Узагальнення даних обліку починається з підрахунку оборотів та залишків з дебетом і кредитом з наступним обчисленням кінцевих сальдо синтетичних та аналітичних рахунків. Оборотні відомості є способом періодичного узагальнення даних поточного бухгалтерського обліку, засобом перевірки записів в обліку, а також засобом перевірки правильності складання балансу.

Розрізняють два види оборотних відомостей:

— за синтетичними рахунками;

— за аналітичними рахунками.

Взаємозв’язок між рахунками бухгалтерського обліку, що встановлюється подвійним записом кожної господарської операції, називається кореспонденцією рахунків, а рахунки, за дебетом і кредитом яких реєструється ця операція, — кореспондуючими рахунками.

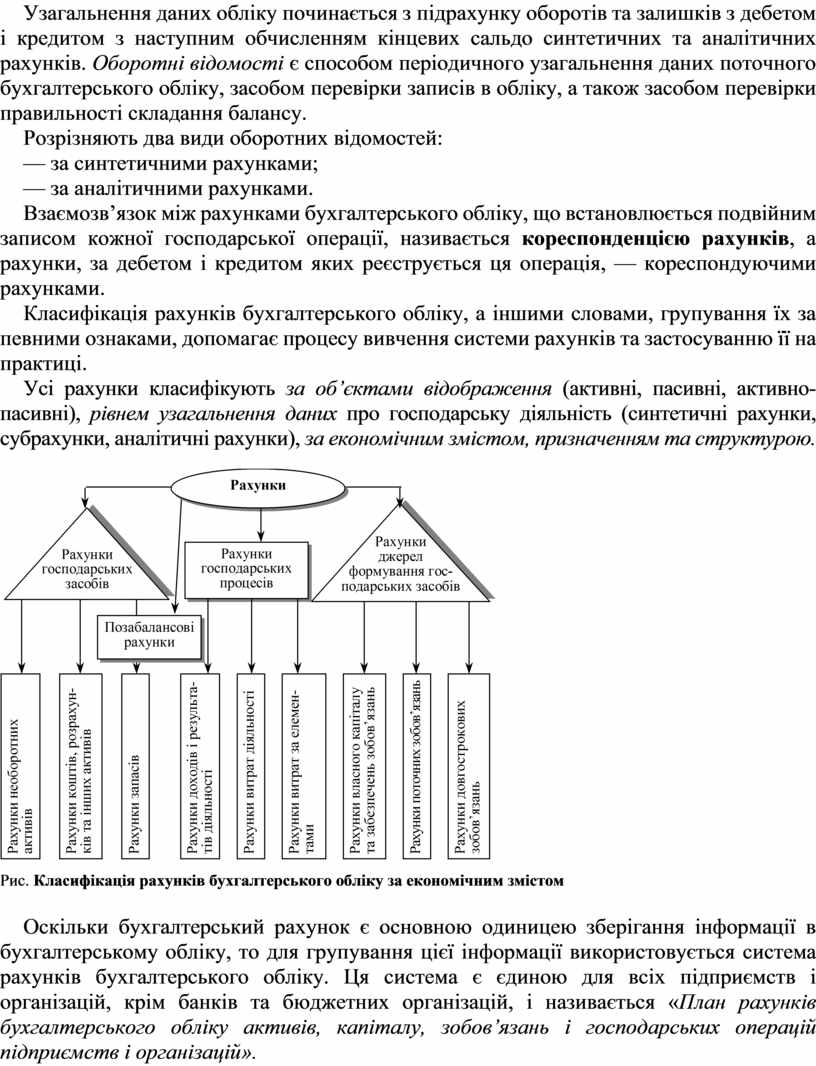

Класифікація рахунків бухгалтерського обліку, а іншими словами, групування їх за певними ознаками, допомагає процесу вивчення системи рахунків та застосуванню її на практиці.

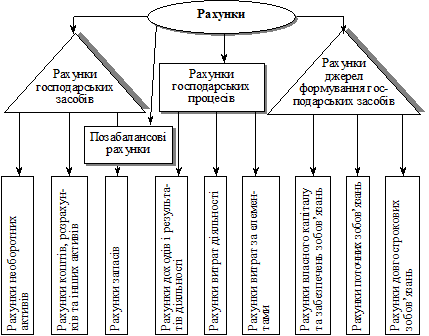

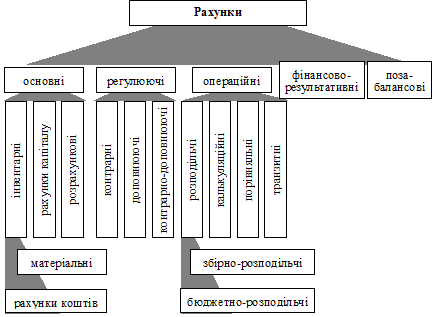

Усі рахунки класифікують за об’єктами відображення (активні, пасивні, активно-пасивні), рівнем узагальнення даних про господарську діяльність (синтетичні рахунки, субрахунки, аналітичні рахунки), за економічним змістом, призначенням та структурою.

Рис. Класифікація рахунків бухгалтерського обліку за економічним змістом

Оскільки бухгалтерський рахунок є основною одиницею зберігання інформації в бухгалтерському обліку, то для групування цієї інформації використовується система рахунків бухгалтерського обліку. Ця система є єдиною для всіх підприємств і організацій, крім банків та бюджетних організацій, і називається «План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій».

Інструкцією про застосування Плану рахунків визначено: «План рахунків є переліком рахунків і схем реєстрації та групування на них фактів фінансово-господарської діяльності (кореспонденція рахунків) у бухгалтерському обліку». Головною метою його є забезпечення інформацію для контролю та прийняття управлінських рішень, складання фінансової звітності. Структура Плану рахунків узгоджена зі структурою Балансу і Звіту про фінансові результати

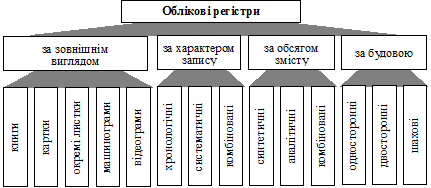

Інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в облікових регістрах.

Облікові регістри — це носії інформації встановленої форми і змісту, призначені для реєстрації, відображення, накопичення, групування й узагальнення господарських операцій, оформлених відповідними первинними документами, на рахунках бухгалтерського обліку.

Записи господарських операцій у регістрах називаються обліковою реєстрацією.

Для обліку та реєстрації господарських операцій підприємства застосовують різноманітні за формою, змістом, способом відображення і нагромадження інформації облікові регістри. Склад облікових регістрів залежить від прийнятої на підприємстві форми бухгалтерського обліку.

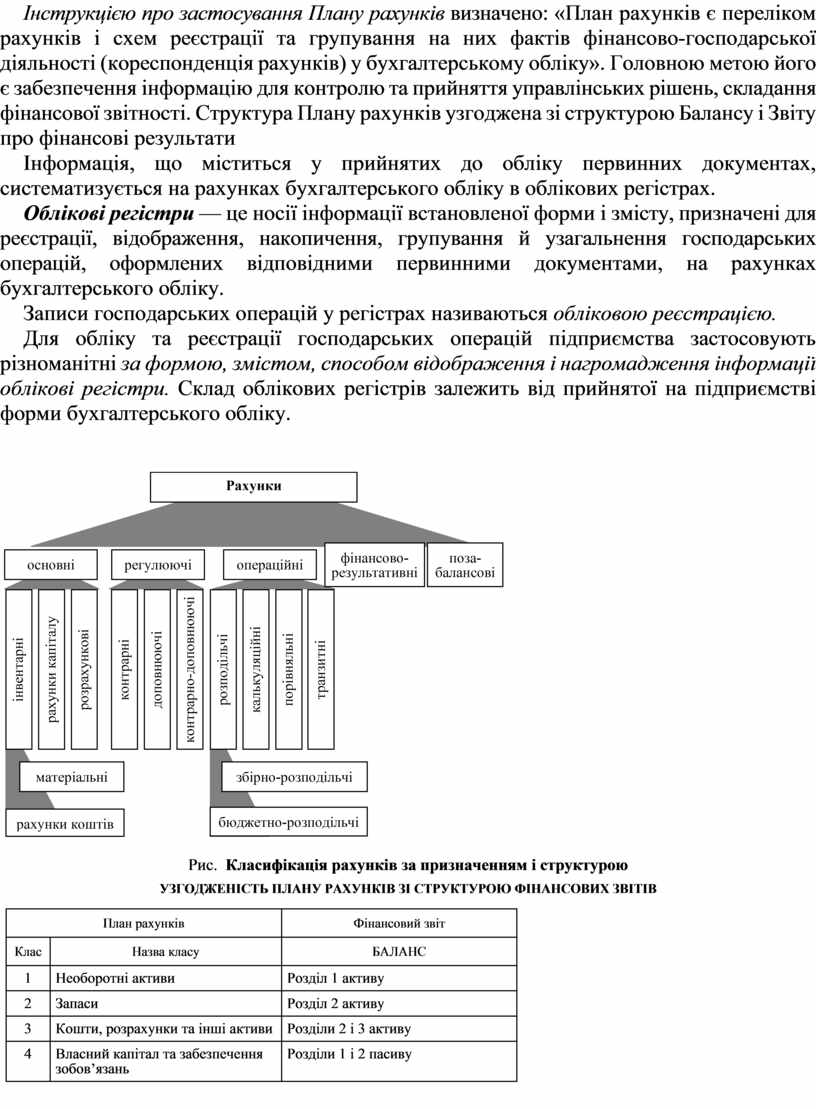

Рис. Класифікація рахунків за призначенням і структурою

Узгодженість плану рахунків зі структурою фінансових звітів

|

План рахунків |

Фінансовий звіт |

|

|

Клас |

Назва класу |

БАЛАНС |

|

1 |

Необоротні активи |

Розділ 1 активу |

|

2 |

Запаси |

Розділ 2 активу |

|

3 |

Кошти, розрахунки та інші активи |

Розділи 2 і 3 активу |

|

4 |

Власний капітал та забезпечення зобов’язань |

Розділи 1 і 2 пасиву |

|

5 |

Довгострокові зобов’язання |

Розділ 3 пасиву |

|

6 |

Поточні зобов’язання |

Розділи 4 і 5 пасиву |

|

7 |

Доходи і результати діяльності |

Звіт про фінансові результати |

|

8 |

Витрати за елементами |

Звіт про фінансові результати |

|

9 |

Витрати діяльності |

Звіт про фінансові результати |

|

0 |

Позабалансові рахунки |

Примітки |

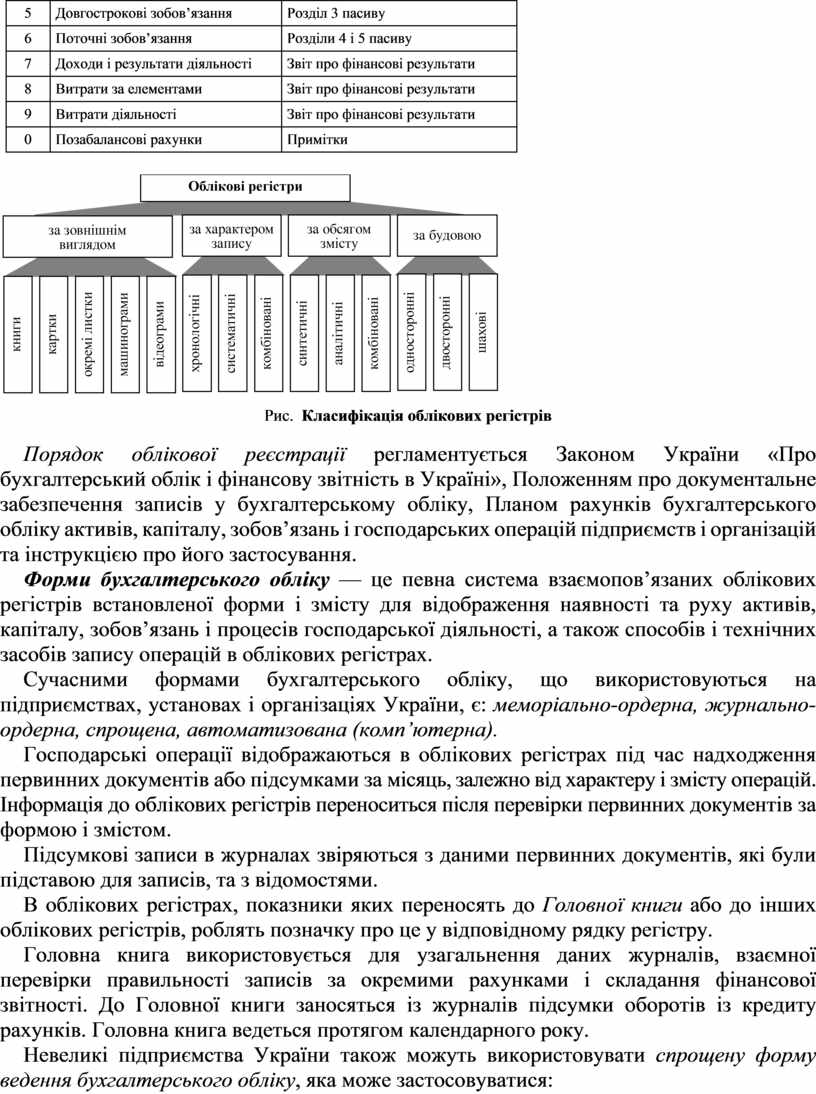

Рис. Класифікація облікових регістрів

Порядок облікової реєстрації регламентується Законом України «Про бухгалтерський облік і фінансову звітність в Україні», Положенням про документальне забезпечення записів у бухгалтерському обліку, Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та інструкцією про його застосування.

Форми бухгалтерського обліку — це певна система взаємопов’язаних облікових регістрів встановленої форми і змісту для відображення наявності та руху активів, капіталу, зобов’язань і процесів господарської діяльності, а також способів і технічних засобів запису операцій в облікових регістрах.

Сучасними формами бухгалтерського обліку, що використовуються на підприємствах, установах і організаціях України, є: меморіально-ордерна, журнально-ордерна, спрощена, автоматизована (комп’ютерна).

Господарські операції відображаються в облікових регістрах під час надходження первинних документів або підсумками за місяць, залежно від характеру і змісту операцій. Інформація до облікових регістрів переноситься після перевірки первинних документів за формою і змістом.

Підсумкові записи в журналах звіряються з даними первинних документів, які були підставою для записів, та з відомостями.

В облікових регістрах, показники яких переносять до Головної книги або до інших облікових регістрів, роблять позначку про це у відповідному рядку регістру.

Головна книга використовується для узагальнення даних журналів, взаємної перевірки правильності записів за окремими рахунками і складання фінансової звітності. До Головної книги заносяться із журналів підсумки оборотів із кредиту рахунків. Головна книга ведеться протягом календарного року.

Невеликі підприємства України також можуть використовувати спрощену форму ведення бухгалтерського обліку, яка може застосовуватися:

— за простою формою бухгалтерського обліку без використання регістрів обліку майна малого підприємства;

— за формою обліку з використанням регістрів обліку майна малого підприємства.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.