Поделиться

Тема 4. Облік на торговельних підприємствах

Формування цін на товари, роботи, послуги. Контроль за дотриманням цін. Облік надходження товарів. Облік вибуття товарів. Облік товарів в підприємствах оптової торгівлі.Облік товарів і підприємствах роздрібної торгівлі. Облік товарів в комісійній торгівлі. Облік переоцінки товарно-матеріальних цінностей .Облік операцій по патентуванню окремих видів діяльності в торгівлі. Облік тари. Мета та порядок проведення інвентаризації товарів. Складання інвентаризаційних описів. Облік результатів інвентаризації

Методичні вказівки до вивчення теми 4

Торгова діяльність є одним із видів підприємницької діяльності. Дано визначення торгової діяльності як ініціативної, самостійної діяльності юридичних осіб і громадян по здійсненню купівлі і продажу товарів народного споживання з метою одержання прибутку. Торгова діяльність може здійснюватися в сферах оптової і роздрібної торгівлі.

Бухгалтерський облік і звітність в торгівлі здійснюються з дотриманням єдиних методологічних принципів, визначених Законом України "Про бухгалтерський облік і фінансову звітність в Україні", прийнятих Положень (стандартів) бухгалтерського обліку, національного Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, законодавчих і нормативних активів з урахуванням специфіки діяльності торговельних підприємств.

Однією з особливостей організації обліку в торгівлі є те, що облік роздрібного товарообігу ведеться, як правило, у грошовому вимірнику за продажними (роздрібними) цінами, за винятком товарів, які вимагають особливого контролю (ювелірні вироби із дорогоцінних металів, товари, прийняті на комісію, та ін.).Облік товарів і тари в торговельних підприємствах ведеться на рахунку 28 "Товари" за субрахунками:

281 "Товари на складі", 282 "Товари в торгівлі", 283 "Товари на комісії",284 "Тара під товарами", 285 "Торгова націнках.

На субрахунку 281 "Товари на складі" ведеться облік наявності і руху товарних запасів, що знаходяться на оптових та розподільчих складах, базах, овочесховищах, морозильниках та ін.

На субрахунку 282 "Товари в торгівлі" ведеться облік наявності і руху товарів, що знаходяться на підприємствах роздрібної торгівлі (універмагах, універсамах, магазинах, у буфетах підприємств громадського харчування та ін.).

Субрахунок 283 "Товари на комісії" призначений для обліку товарів, переданих на комісію за договорами комісії та іншими цивільно-правовими договорами, які не передбачають перехід права власності на цей товар до оплати їх вартості.

На субрахунку 284 "Тара під товарами" торговельні підприємства ведуть облік наявності і руху порожньої тари під товарами як покупної, так і власного виробництва, крім інвентарної тари, що служить для виробничих і господарських потреб (облік якої ведеться на рахунку II "Інші необоротні матеріальні активи" або 20 "Виробничі запаси").

Субрахунок 285 "Торгова націнка" торговельні та постачальницько-збутові підприємства використовують у тому випадку, коли облік товарів на субрахунках 281 "Товари на складі" або 282 "Товари в торгівлі" ведеться за продажними цінами.

Товари в роздрібній торгівлі обліковуються за продажними цінами, а в оптово-збутових організаціях - за покупними або продажними цінами. Тому розпорядчим документом керівника має бути встановлено, за якими цінами буде вестись облік товарів у звітному році.

Відповідно до наказу Мінфіну України "Зміни і доповнення до положень (стандартів) бухгалтерського обліку" від 14.06. 2000 № 131 торговельні підприємства витрати по придбанню (заготівлі) товарів відображають на субрахунку 289 "Транспортно-заготівельні витрати", витрати по збуту товарів, а також управлінню діяльністю - відповідно на рахунках 92 "Адміністративні витрати" і 93 "Витрати на збут".

Формування цін на товари і контроль за їх дотриманням

Відповідно до Закону України "Про ціни та ціноутворення" застосовують ціни на товари вільні і державні (фіксовані і регульовані). Державне регулювання цін здійснюється шляхом встановлення фіксованих цін І торгових націнок на продукцію і товари, що мають вирішальний вплив на рівень, динаміку і соціальне значення цін. Для стимулювання збуту і прискорення товарообігу постачальники можуть надавати знижки з відпускної вартості товарів - оптово-збутові (для оптових підприємств) і торгові (для роздрібних підприємств). Знижки надаються у формі зменшення продажної ціни товарів при придбанні товарів у певній кількості або на певну суму, а також постійним покупцям і залежать від виду товарів і попиту на них на споживчому ринку. Знижки можуть також надаватись на відшкодування додаткових транспортних витрат торговельного підприємства.

Відпускна ціна виробника, митна вартість товарів, транспортні та інші витрати, що підлягають до оплати, оптово-збутові і торгові націнки і знижки, ставки і суми ПДВ та акцизного збору в рахунках-фактурах мають відображатися окремими рядками. Це дає можливість торговельним підприємствам здійснювати контроль за дотриманням договірних цін, націнок, тарифів, сум ПДВ І акцизного збору.

Контроль за дотриманням цін і тарифів здійснюється Державною інспекцією по контролю за цінами Мінекономіки України та податковими органами. Статтею 14 Закону України "Про ціни та ціноутворення" встановлено, що вся виручка, необґрунтовано одержана підприємством внаслідок порушення державної дисципліни цін, підлягає вилученню в доход бюджету. Крім того, до позабюджетних фондів місцевих рад стягується штраф у двократному розмірі необґрунтовано одержаної виручки.

Облік товарних операцій в оптовій торгівлі. Облік придбання товарів

У торгівлі взаємовідносини постачальника і: покупця оформляються відповідними договорами (контрактами, угодами), якими передбачаються назва товарів, ціна, умови та строки поставки, порядок розрахунків, вимоги щодо якості товару, а також відповідальність сторін за порушення умов договору.

Товари, що надходять на оптові склади і бази, приймаються на підставі рахунків-фактур або товарно-транспортних накладних (при доставці товарів автотранспортом). У разі виявлення нестачі товарів складають відповідний акт (комерційний - при прийманні товарів від залізниці (порту) або приймальний - при перевірці одержаного товару на складі). Ці акти є юридичною підставою для пред'явлення претензії винуватцю нестачі (транспортній організації або постачальнику у випадку недовантаження).

Порядок приймання імпортних товарів передбачається в контрактах з іноземними постачальниками. Як правило, такі товари приймаються на складах торговельного підприємства шляхом суцільної перевірки. У разі виявлення розходжень між фактично одержаними товарами і товаросупровідними документами складають Акт про встановлення розходжень за кількістю й якістю імпортних товарів.

При надходженні товарів без товаросупровідних документів (невідфактуровані поставки) їх приймають на облік на підставі Акта про приймання товарів без рахунку постачальника.

Оптові торговельні підприємства придбувають у підприємств-виробників (постачальників) товари за відпускними (договірними) цінами з додатковим нарахуванням ПДВ. Постачальник (продавець) повинен надати оптовому підприємству (покупцю) податкову накладну, у якій, крім інших реквізитів, вказуються ціна товару, ставка і сума ПДВ, загальна сума до оплати.

При звільненні від оподаткування товарів відповідно до Податкового кодексу України (продукти дитячого харчування, лікарняні засоби, товари спеціального призначення Для Інвалідів та ін.) у податковій накладній зазначається "Звільнено від ПДВ" з посиланням на відповідний пункт кодексу. Податкова накладна виписується на кожну поставку товарів у двох примірниках, оригінал якої надається покупцю (одержувачу товарів або послуг), а копія зберігається у продавця (постачальника) як звітний і розрахунковий податковий документ.

Податкова накладна надає право покупцеві, зареєстрованому як платник ПДВ) на включення до податкового кредиту суми сплаченого податку на додану вартість. Постачальник виписує також рахунок-фактуру та інші розрахунково-платіжні документи, які підтверджують факт передачі (відпуску) товарів покупцеві із зазначенням суми ПДВ, що підлягає сплаті.

Платники податку повинні вести окремий облік по придбанню і продажу:

операцій, що оподатковуються за встановленою ставкою;

операцій, що звільнені від оподаткування;

операцій) вартість яких не включається до складу податкових витрат виробництва або обігу;

операцій, які оподатковуються за нульовою ставкою (експортні операції).

Для одержання такої інформації ДПДУ розроблено і затверджено дві книги:

Книга обліку придбання товарів (робіт, послуг), яка містить порядок обліку операцій по придбанню товарів (робіт) послуг) і визначає підставу для можливого віднесення до податкового кредиту сум ПДВ, сплачених постачальнику у звітному періоді при придбанні товарів (дебет рахунка 641);

Книга обліку продажу товарів (робіт, послуг), яка містить порядок обліку операцій по продажу товарів (робіт, послуг) і є підставою для можливого віднесення до податкових зобов'язань, сум ПДВ, нарахованих у звітному періоді у зв'язку з продажем товарів (робіт, послуг) (кредит рахунка 641).

Книги обліку придбання і продажу товарів (робіт, послуг) мають бути пронумеровані, прошнуровані і зареєстровані в податковій інспекції. Дата початку книги і дата її закінчення засвідчуються підписами керівника підприємства і головного бухгалтера.

Лишки товарів, виявлені при прийманні вантажу (про що письмово повідомляють постачальника), на підставі акта прибуткують. Після одержання належних документів постачальника раніше зроблений запис сторнують і роблять відповідні записи на оприбуткування товарів за даними документів постачальника.

У такому самому порядку відображають в обліку операції по оприбуткуванню товарів, які надійшли в оптове підприємство без товаросупровідних документів.

У разі обґрунтованої відмови від оплати розрахунково-платіжних документів постачальника на товари, що надійшли на адресу оптового підприємства (невідповідність якості, асортименту, ціни умовам договору тощо), такі товари на підставі складених актів приймаються на відповідальне зберігання й обліковуються на забалансовому рахунку 02 "Активи на відповідальному зберіганні", до вказівок постачальника про їх повернення, переадресування або реалізацію на місці (якщо це товари нетривалого зберігання).

Вартість тари під товарами прибуткується записом по дебету рахунка 283 "Тара під товарами" і кредиту рахунка 63 "Розрахунки з постачальниками і підрядчиками".

Приклад. Протягом звітного періоду (кварталу) комісіонером прийнято на комісію товарів, що були в користуванні, на суму 200 000 грн. Протягом встановленого строку (60 календарних днів) товари не були продані, отже, зроблена їх уцінка на 30% від погодженої сторонами суми, що становить 60 000 грн. (200 000 • ЗО: 100). Вартість товарів після уцінки - 140 000 грн. (200 000 - 60 000). Товари реалізовано за ціною 165 200 грн. (з урахуванням комісійної винагороди комісіонеру).

Сума комісійної винагороди комісіонеру визначена у розмірі 15% від погодженої ціни товарів за вирахуванням зробленої уцінки і дорівнює 21 000 грн. (200 000-60000 · 15: 100). Сума, що підлягає сплаті комітентам за продані на комісійних засадах товари, - 140 000 грн. (200 000 - 60 000) Сума податкового зобов'язання по ПДВ, визначена за встановленою ставкою до комісійної винагороди, - 4200 грн. (21000 • 20: 100).

Чистий доход комісіонера, одержаний від реалізації прийнятих на комісію товарів, - 2100 грн. (165200 -140000 - 4200).

Облік товарних втрат у торгівлі

У торговельних підприємствах у процесі перевезення, зберігання і реалізації товарів можливі товарні втрати. Вони поділяються на нормовані і ненормовані. До нормованих втрат належать природні втрати, які виникають внаслідок усушки, утруски, розпилу, витікання за нормальних умов перевезення, зберігання і реалізації товарів. Ненормовані втрати - це недостачі та інші втрати товарів понад встановлені норми.

Норми природних втрат продовольчих товарів у роздрібній торговельній мережі та Інструкції по їх застосуванню, затверджені наказом Мінторгу СРСР від 02.04. 87 № 88 і діють донині. Відповідно до п. 2 Інструкції із застосування норм природних втрат продовольчих товарів у роздрібній мережі державної і кооперативної торгівлі (додаток № 2 до Наказу № 88) норми природних втрат установлені на товари, що реалізуються на розвіє, у відсотках до їх роздрібного обороту. Затверджені норми природних втрат є граничними і застосовуються тільки у тому разі, коли при прийманні товарів або інвентаризації виявлена недостача. Якщо недостачі немає, норми природних втрат не застосовуються і недостача товарів не списується.

Слід мати на увазі, що природні втрати не нараховуються на штучні, фасовані товари і товари, що надходять в фабричній упаковці (наприклад, кондитерські вироби в дрібній розфасовці, товари у вакуумній упаковці тощо).

Норми природних втрат не поширюються також на товари, списані за актами, повернені постачальникам, передані іншим підприємствам, а також на фактичний залишок товарів за даними останньої інвентаризації. До норм природних втрат також не включаються додаткові втрати торговельних підприємств, зумовлені специфічними властивостями товарів, умовами їх поставки або реалізації:

нормовані відходи, які утворюються при підготовці до продажу ковбас і м'ясокопченостей;

зачистки вершкового масла, а також крихти, що утворюються при продажу обсипної карамелі і цукру-рафінаду;

різного роду втрати, що утворюються внаслідок псування товарів, пошкодження тари, завісу тари (різниці між фактичною вагою тари і вагою за трафаретом);

фактичні додаткові втрати, пов'язані з реалізацією товарів у магазині самообслуговування, у межах установлених норм.

Оскільки в підприємствах роздрібної торгівлі оборот по реалізації окремих товарів не виявляється, то природні втрати за встановленими потоварними нормами визначаються а такому порядку: до суми втрат на залишок товарів за даними попередньої інвентаризації додаються втрати на товари, що надійшли, і віднімаються втрати на товари, що вибули (повернені постачальникам, списані за актами, передані іншим підприємствам тощо), а також на фактичний залишок товарів за даними останньої інвентаризації.

Недостача товарів, виявлена при інвентаризації товарів на складах торговельного підприємства, в межах норм природних втрат списується на витрати діяльності. Проте для рівномірного відображення у витратах діяльності нормованих втрат торговельні підприємства можуть створювати резерв на природні втрати товарів у плановому розмірі. У подальшому недостачі товарів, виявлені при інвентаризації, в межах норм природних втрат списуються на зменшення цього резерву.

Порядок проведення інвентаризації і відображення її результатів в обліку регламентується Інструкцією з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів, документів і розрахунків, затвердженою наказом Мінфіну України від 11.08. 94 № 69.

Керівник повинен прийняти рішення про списання недостачі товарів і оприбуткування їх лишків і затвердити протокол у 5-денний строк.

Лишки товарів, облік вартості яких ведеться за продажними цінами, приймаються на облік (оприбуткуються).

Вартість недостачі товарів, незалежно від причин її виникнення,

Порядком № 116 розмір збитку від розкрадання, недостачі і псування матеріальних цінностей визначається за балансовою вартістю цих цінностей (за вирахуванням амортизаційних відрахувань), але не нижче 50% від балансової вартості на час виявлення такого факту, з урахуванням індексів інфляції (які щомісячно визначаються Держкомстатом України), відповідного розміру ПДВ і акцизного збору за формулою:

Рз = [ (Бв-А) Іінф+ПДВ+Аз] К,

де Рз - розмір збитку; Бв - балансова вартість; А - амортизаційні відрахування; Іінф- Індекс інфляції; Аз - акцизний збір; К - коефіцієнт, який застосовується до певного виду цінностей.

Якщо, наприклад, балансова вартість недостачі товарів становить 1000 грн., індекс інфляції - 1,1 ставка ПДВ - 20%, а коефіцієнт, який застосовується по даній групі товарів, - 3, то сума збитку, що підлягає відшкодуванню винуватцем, становить 3 960 грн.; різниця між балансовою вартістю недостачі товарів і визначеною сумою збитку, що підлягає відшкодуванню винуватцями, складатиме відповідно 2960 грн. (3960 - 1000).

При регулюванні інвентаризаційних різниць взаємний залік лишків і недостач товарів, які виникають внаслідок пересортиці, може бути допущений в порядку винятку, якщо пересортиця відбулася в однієї і тієї самої матеріально відповідальної особи, за один і той же звітний період і товарів однієї і тієї самої назви (якщо товари мають подібний зовнішній вигляд або упаковані в однакову тару і відпускалися без розпакування тари). Проте різниця у вартості недостач і лишків при більшій вартості недостач списується на рахунок винних осіб, які допустили пересортицю, і з них стягується.

Якщо винуватці пересортиці товарів не встановлені, то сума різниці розглядається як недостача товарів понад норми природних втрат з віднесенням її на витрати операційної діяльності підприємства. Перевищення вартості товарів, виявлених у надлишку, над вартістю недостачі товарів внаслідок пересортиці відноситься на збільшення даних обліку відповідних матеріальних цінностей з віднесенням на доходи операційної діяльності підприємства.

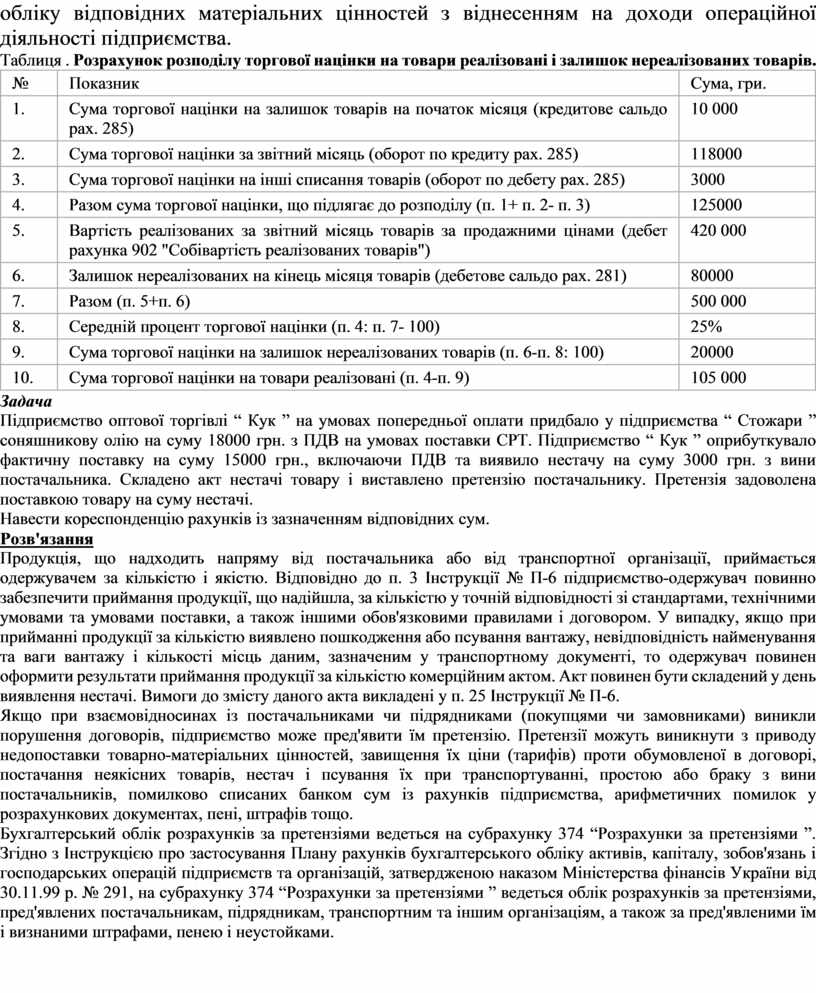

Таблиця . Розрахунок розподілу торгової націнки на товари реалізовані і залишок нереалізованих товарів.

|

№ |

Показник |

Сума, гри. |

|

1. |

Сума торгової націнки на залишок товарів на початок місяця (кредитове сальдо рах. 285) |

10 000 |

|

2. |

Сума торгової націнки за звітний місяць (оборот по кредиту рах. 285) |

118000 |

|

3. |

Сума торгової націнки на інші списання товарів (оборот по дебету рах. 285) |

3000 |

|

4. |

Разом сума торгової націнки, що підлягає до розподілу (п. 1+ п. 2- п. 3) |

125000 |

|

5. |

Вартість реалізованих за звітний місяць товарів за продажними цінами (дебет рахунка 902 "Собівартість реалізованих товарів") |

420 000 |

|

6. |

Залишок нереалізованих на кінець місяця товарів (дебетове сальдо рах. 281) |

80000 |

|

7. |

Разом (п. 5+п. 6) |

500 000 |

|

8. |

Середній процент торгової націнки (п. 4: п. 7- 100) |

25% |

|

9. |

Сума торгової націнки на залишок нереалізованих товарів (п. 6-п. 8: 100) |

20000 |

|

10. |

Сума торгової націнки на товари реалізовані (п. 4-п. 9) |

105 000 |

Задача

Підприємство оптової торгівлі “ Кук ” на умовах попередньої оплати придбало у підприємства “ Стожари ” соняшникову олію на суму 18000 грн. з ПДВ на умовах поставки СРТ. Підприємство “ Кук ” оприбуткувало фактичну поставку на суму 15000 грн., включаючи ПДВ та виявило нестачу на суму 3000 грн. з вини постачальника. Складено акт нестачі товару і виставлено претензію постачальнику. Претензія задоволена поставкою товару на суму нестачі.

Навести кореспонденцію рахунків із зазначенням відповідних сум.

Розв'язання

Продукція, що надходить напряму від постачальника або від транспортної організації, приймається одержувачем за кількістю і якістю. Відповідно до п. 3 Інструкції № П-6 підприємство-одержувач повинно забезпечити приймання продукції, що надійшла, за кількістю у точній відповідності зі стандартами, технічними умовами та умовами поставки, а також іншими обов'язковими правилами і договором. У випадку, якщо при прийманні продукції за кількістю виявлено пошкодження або псування вантажу, невідповідність найменування та ваги вантажу і кількості місць даним, зазначеним у транспортному документі, то одержувач повинен оформити результати приймання продукції за кількістю комерційним актом. Акт повинен бути складений у день виявлення нестачі. Вимоги до змісту даного акта викладені у п. 25 Інструкції № П-6.

Якщо при взаємовідносинах із постачальниками чи підрядниками (покупцями чи замовниками) виникли порушення договорів, підприємство може пред'явити їм претензію. Претензії можуть виникнути з приводу недопоставки товарно-матеріальних цінностей, завищення їх ціни (тарифів) проти обумовленої в договорі, постачання неякісних товарів, нестач і псування їх при транспортуванні, простою або браку з вини постачальників, помилково списаних банком сум із рахунків підприємства, арифметичних помилок у розрахункових документах, пені, штрафів тощо.

Бухгалтерський облік розрахунків за претензіями ведеться на субрахунку 374 “Розрахунки за претензіями ”. Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій, затвердженою наказом Міністерства фінансів України від 30.11.99 р. № 291, на субрахунку 374 “Розрахунки за претензіями ” ведеться облік розрахунків за претензіями, пред'явлених постачальникам, підрядникам, транспортним та іншим організаціям, а також за пред'явленими їм і визнаними штрафами, пенею і неустойками.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.