Поделиться

Краткое содержание темы

Прибыль – часть дохода от реализации результата производственной дея- тельности, остающегося в распоряжении предприятия, после возмещения те- кущих затрат на получение этого результата и формирования фонда возмеще- ния основного капитала, отнесенного на этот же результат путем амортизаци- онных отчислений.

Общая (балансовая) прибыль предприятия складывается как сумма при- были (убытков) по трем основным направлениям: прибыль от реализации то- варной продукции по ценам, определенным условиями и договорами поставок и реализации, расчетами за готовую продукцию и услуги с учетом установлен- ных надбавок и скидок; прибыль от прочей реализации (подсобного сельско- го хозяйства, заготовительных организаций, автохозяйств, лесозаготовительных и других хозяйств и производств, находящихся на балансе предприятия); при- быль от внереализационных доходов и расходов – операции с недвижимо- стью, ценными бумагами, финансовыми средствами и др., кроме убытков от деятельности жилищно-коммунального хозяйства и расходов на хозяйственное содержание учреждений социальной сферы предприятия.

Финансовое состояние предприятия характеризуется двумя группами по- казателей:

1) показатели ликвидности и платежеспособности;

2) показатели финансовой устойчивости.

Платежеспособность предприятия определяется его возможностями и способностью своевременно и полностью выполнять платежные обязательства, вытекающих из торговых, кредитных и других операций денежного характера.

Ликвидность предприятия определяется его способностью оплатить краткосрочные обязательства, реализуя свои текущие активы.

Коэффициент текущей ликвидности (коэффициент покрытия) характе- ризует способность предприятия погасить свою краткосрочную задолженность за счет имеющихся оборотных средств. Рассчитывается как отношение суммы текущих активов (оборотных средств) к текущим пассивам (краткосрочным обязательствам) предприятия.

Коэффициент критической (срочной) ликвидности характеризует спо- собность предприятия погасить краткосрочную задолженность за счет наиболее ликвидных текущих активов и рассчитывается как отношение суммы денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к текущим пассивам (краткосрочным обязательствам). Рекомендуемое значение этого показателя – не менее единицы.

Коэффициент абсолютной ликвидности показывает долю текущих пассивов, которая может быть покрыта немедленно, за счет активов, обладаю- щих абсолютной ликвидностью, и, соответственно, оценивает платежеспособ- ность предприятия в «мгновенном» периоде. Рассчитывается как отношение

суммы денежных средств и краткосрочных финансовых вложений к текущим пассивам.

Финансовая устойчивость предприятия характеризуется состоянием собст- венных и заемных средств и оценивается с помощью совокупности финансовых коэффициентов, например, коэффициент автономии, рассчитываемый как от- ношение суммы собственных средств предприятия к общей сумме всех средств. Минимальное пороговое значение устанавливается на уровне 0,5.

Большое значение для финансовой устойчивости предприятия имеет на- личие собственных оборотных средств в количестве, достаточном для беспере- бойной работы (коэффициент обеспеченности собственными средствами, рас- считываемый как отношение величины собственных оборотных средств к об- щей величине оборотных средств предприятия). Нормативное значение этого коэффициента принимается не ниже 0,1.

Для нормальной работы предприятия важной является способность под- держивать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников (коэффициентом маневренности, ко- торый рассчитывается как отношение собственных оборотных средств к вели- чине собственного капитала предприятия).

Эффективность хозяйственной деятельности предприятия характеризуется двумя группами показателей:

деловой активности, отражающими результативность работы предпри- ятия, относительно величины авансированных ресурсов или величины их по- требления в процессе производства;

рентабельности, отражающими полученный эффект относительно ре- сурсов или затрат, использованных для достижения этого эффекта.

Система показателей деловой активности включает в себя показатели производительности труда и фондоотдачи производственных фондов, рассмот- ренные ранее, и группу показателей оборачиваемости.

Показатели рентабельности отражают, насколько эффективно предпри- ятие использует свои средства в целях получения прибыли. Существуют две группы коэффициентов рентабельности: рентабельность капитала и рентабель- ность продаж.

Одним из основных документов, характеризующих текущее финансовое положение предприятия, является его балансовый отчет (баланс). Баланс пред- ставляет собой фотоснимок предприятия и отражает состояние его финансов на определенную дату. Хотя сам по себе баланс не может характеризовать дея- тельность предприятия, но сравнение данных балансов на различные даты по- зволяет проанализировать изменения в финансово-экономическом состоянии предприятия и косвенно оценить эффективность его производственно- хозяйственной деятельности.

Для анализа текущей деятельности предприятия служит отчет о прибылях и убытках, составляемый за определенный календарный срок, например, год.

Целью оперативного финансового планирования является оптимизация денежных потоков в соответствии с потребностями предприятия.

В плане прибылей и убытков сопоставляется выручка от продаж про- дукции со всеми затратами, необходимыми для ее производства и продажи, этот план позволяет оценить в долгосрочном плане целесообразность дея- тельности предприятия, его потенциальную способность приносить прибыль в будущем.

С точки зрения оперативной деятельности ключевую роль в планирова- нии играет план денежных поступлений и расходов, на основе которого оп- ределяются объем необходимого финансирования текущей деятельности, по- требность в привлечении заемных средств. В нем содержится также оценка вероятности краткосрочной неплатежеспособности и, следовательно, бан- кротства.

Прогноз баланса показывает возможное будущее финансовое «здоровье» предприятия, т.е. уровень его долгосрочной финансовой устойчивости, сбалан- сированность его активов, состава используемого имущества.

1. Что такое баланс предприятия, и каковы цели его составления?

2. Какова экономическая сущность активов предприятия, и что они вклю- чают в себя?

3. Какова экономическая сущность пассивов предприятия?

4. Что такое собственный капитал?

5. Что такое долгосрочная и краткосрочная задолженность?

6. Какие виды кредитования могут использоваться предприятием?

7. Дайте определение денежных потоков: текущего, от инвестиционной деятельности, от финансовой деятельности. Какое значение (положительное или отрицательное) они могут иметь?

Задача 11.1

Сила воздействия операционного рычага равна 4,3. Как изменится прибыль предприятия, если выручка от реализации увеличится на 11%?

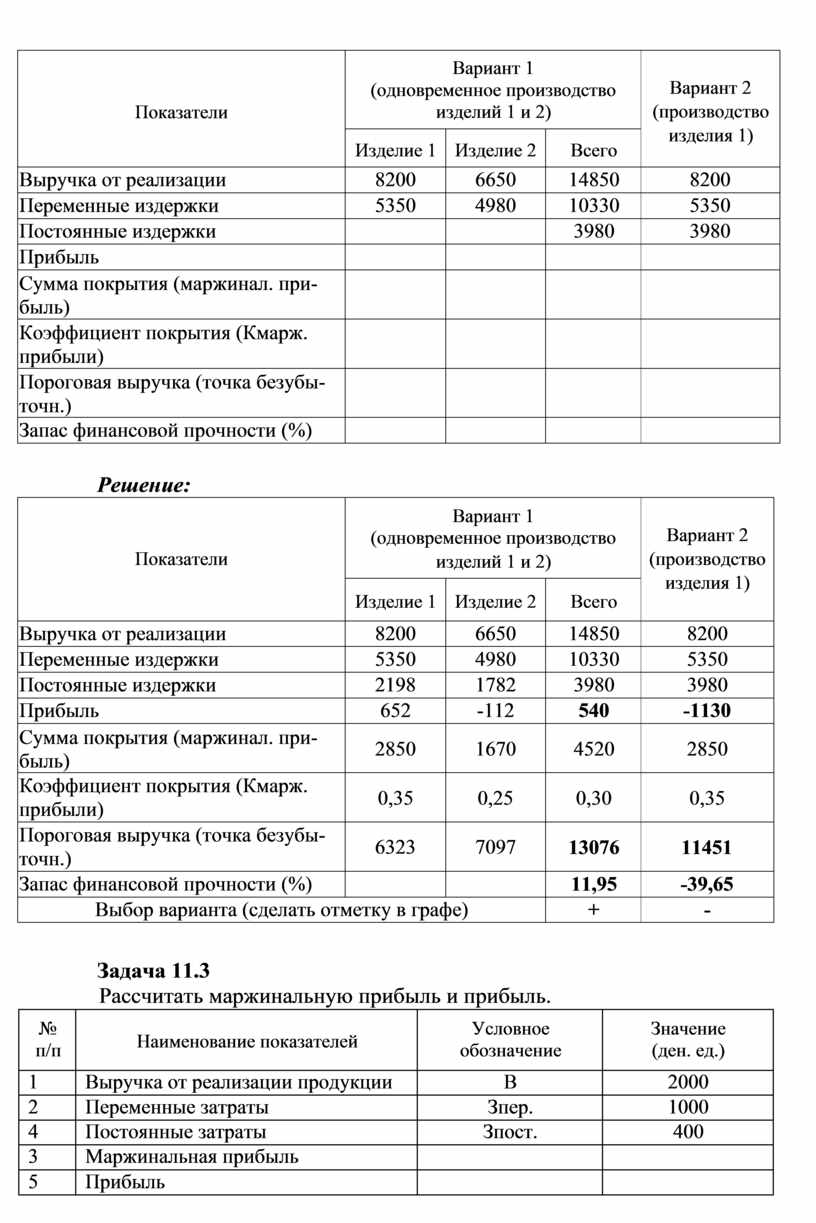

Малое предприятие специализируется на выпуске двух изделий. Отчет о финансовых результатах (в тыс. руб.) по системе «директ-костинг» представлен в таблице. Определить величину пороговой выручки и запас финансовой проч- ности предприятия. Постоянные издержки распределять пропорционально вы- ручке от реализации. Выбрать вариант производства. Результаты расчетов вне- сти в таблицу.

|

Показатели |

Вариант 1 (одновременное производство изделий 1 и 2) |

Вариант 2 (производство изделия 1) |

||

|

Изделие 1 |

Изделие 2 |

Всего |

||

|

Выручка от реализации |

8200 |

6650 |

14850 |

8200 |

|

Переменные издержки |

5350 |

4980 |

10330 |

5350 |

|

Постоянные издержки |

|

|

3980 |

3980 |

|

Прибыль |

|

|

|

|

|

Сумма покрытия (маржинал. при- быль) |

|

|

|

|

|

Коэффициент покрытия (Кмарж. прибыли) |

|

|

|

|

|

Пороговая выручка (точка безубы- точн.) |

|

|

|

|

|

Запас финансовой прочности (%) |

|

|

|

|

|

Показатели |

Вариант 1 (одновременное производство изделий 1 и 2) |

Вариант 2 (производство изделия 1) |

||

|

Изделие 1 |

Изделие 2 |

Всего |

||

|

Выручка от реализации |

8200 |

6650 |

14850 |

8200 |

|

Переменные издержки |

5350 |

4980 |

10330 |

5350 |

|

Постоянные издержки |

2198 |

1782 |

3980 |

3980 |

|

Прибыль |

652 |

-112 |

540 |

-1130 |

|

Сумма покрытия (маржинал. при- быль) |

2850 |

1670 |

4520 |

2850 |

|

Коэффициент покрытия (Кмарж. прибыли) |

0,35 |

0,25 |

0,30 |

0,35 |

|

Пороговая выручка (точка безубы- точн.) |

6323 |

7097 |

13076 |

11451 |

|

Запас финансовой прочности (%) |

|

|

11,95 |

-39,65 |

|

Выбор варианта (сделать отметку в графе) |

+ |

- |

||

Задача 11.3

Рассчитать маржинальную прибыль и прибыль.

|

№ п/п |

Наименование показателей |

Условное обозначение |

Значение (ден. ед.) |

|

1 |

Выручка от реализации продукции |

В |

2000 |

|

2 |

Переменные затраты |

Зпер. |

1000 |

|

4 |

Постоянные затраты |

Зпост. |

400 |

|

3 |

Маржинальная прибыль |

|

|

|

5 |

Прибыль |

|

|

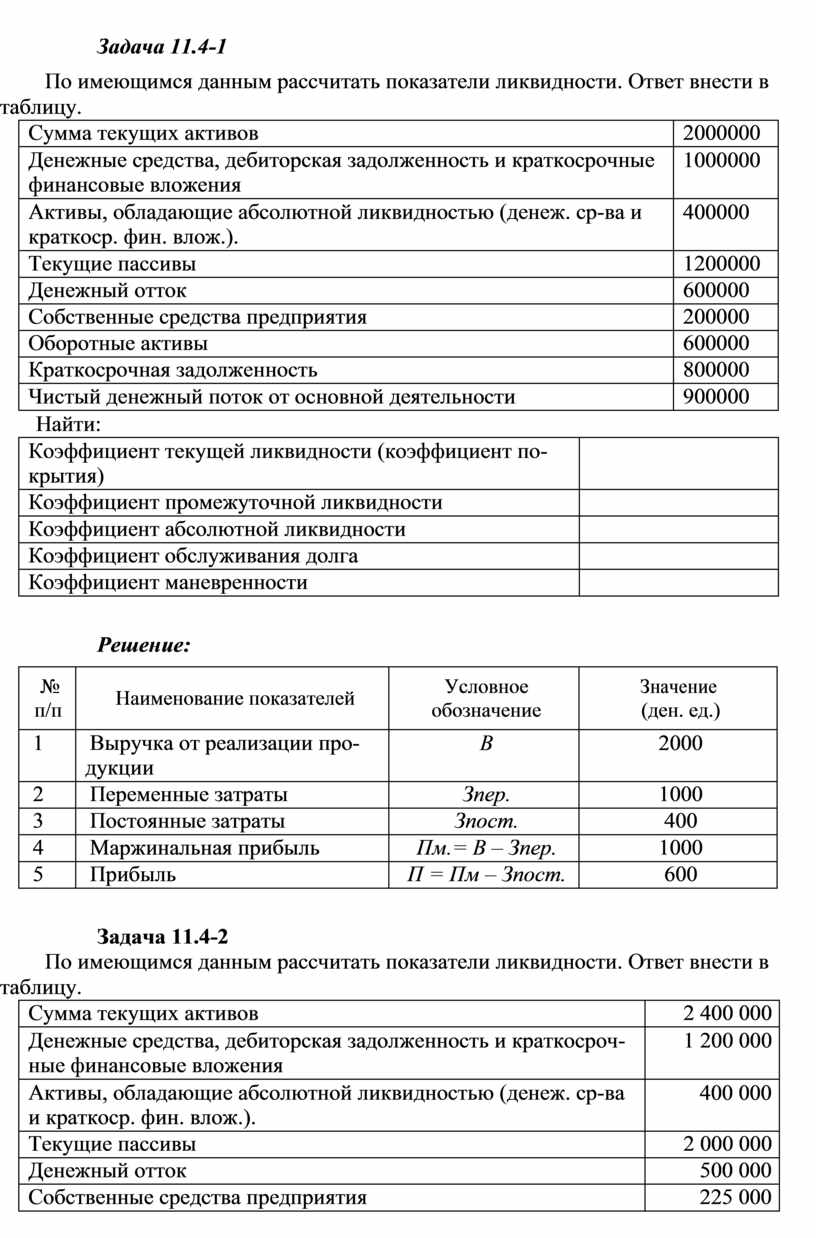

По имеющимся данным рассчитать показатели ликвидности. Ответ внести в таблицу.

|

Сумма текущих активов |

2000000 |

|

Денежные средства, дебиторская задолженность и краткосрочные финансовые вложения |

1000000 |

|

Активы, обладающие абсолютной ликвидностью (денеж. ср-ва и краткоср. фин. влож.). |

400000 |

|

Текущие пассивы |

1200000 |

|

Денежный отток |

600000 |

|

Собственные средства предприятия |

200000 |

|

Оборотные активы |

600000 |

|

Краткосрочная задолженность |

800000 |

|

Чистый денежный поток от основной деятельности |

900000 |

Найти:

|

Коэффициент текущей ликвидности (коэффициент по- крытия) |

|

|

Коэффициент промежуточной ликвидности |

|

|

Коэффициент абсолютной ликвидности |

|

|

Коэффициент обслуживания долга |

|

|

Коэффициент маневренности |

|

|

№ п/п |

Наименование показателей |

Условное обозначение |

Значение (ден. ед.) |

|

1 |

Выручка от реализации про- дукции |

В |

2000 |

|

2 |

Переменные затраты |

Зпер. |

1000 |

|

3 |

Постоянные затраты |

Зпост. |

400 |

|

4 |

Маржинальная прибыль |

Пм.= В – Зпер. |

1000 |

|

5 |

Прибыль |

П = Пм – Зпост. |

600 |

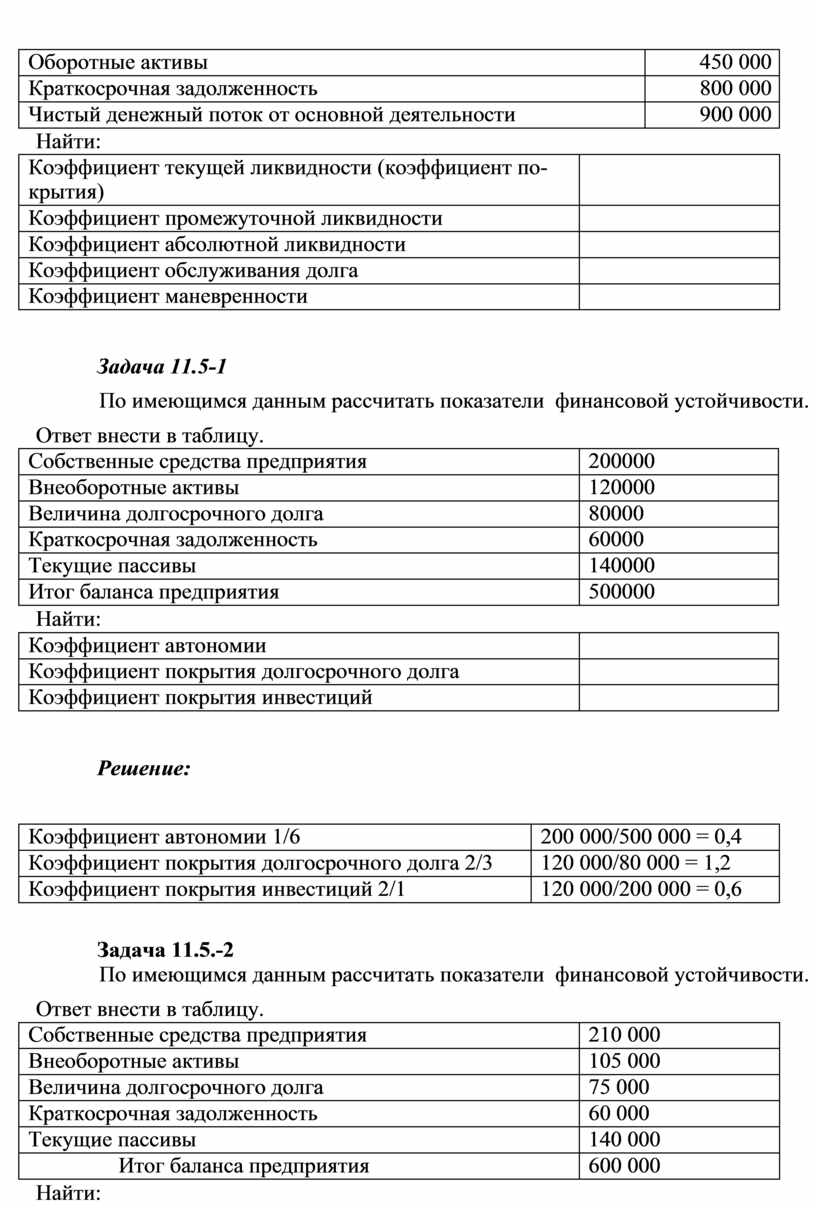

Задача 11.4-2

По имеющимся данным рассчитать показатели ликвидности. Ответ внести в таблицу.

|

Сумма текущих активов |

2 400 000 |

|

Денежные средства, дебиторская задолженность и краткосроч- ные финансовые вложения |

1 200 000 |

|

Активы, обладающие абсолютной ликвидностью (денеж. ср-ва и краткоср. фин. влож.). |

400 000 |

|

Текущие пассивы |

2 000 000 |

|

Денежный отток |

500 000 |

|

Собственные средства предприятия |

225 000 |

|

Оборотные активы |

450 000 |

|

Краткосрочная задолженность |

800 000 |

|

Чистый денежный поток от основной деятельности |

900 000 |

Найти:

|

Коэффициент текущей ликвидности (коэффициент по- крытия) |

|

|

Коэффициент промежуточной ликвидности |

|

|

Коэффициент абсолютной ликвидности |

|

|

Коэффициент обслуживания долга |

|

|

Коэффициент маневренности |

|

По имеющимся данным рассчитать показатели финансовой устойчивости.

Ответ внести в таблицу.

|

Собственные средства предприятия |

200000 |

|

Внеоборотные активы |

120000 |

|

Величина долгосрочного долга |

80000 |

|

Краткосрочная задолженность |

60000 |

|

Текущие пассивы |

140000 |

|

Итог баланса предприятия |

500000 |

Найти:

|

Коэффициент автономии |

|

|

Коэффициент покрытия долгосрочного долга |

|

|

Коэффициент покрытия инвестиций |

|

|

Коэффициент автономии 1/6 |

200 000/500 000 = 0,4 |

|

Коэффициент покрытия долгосрочного долга 2/3 |

120 000/80 000 = 1,2 |

|

Коэффициент покрытия инвестиций 2/1 |

120 000/200 000 = 0,6 |

Задача 11.5.-2

По имеющимся данным рассчитать показатели финансовой устойчивости.

Ответ внести в таблицу.

|

Собственные средства предприятия |

210 000 |

|

Внеоборотные активы |

105 000 |

|

Величина долгосрочного долга |

75 000 |

|

Краткосрочная задолженность |

60 000 |

|

Текущие пассивы |

140 000 |

|

Итог баланса предприятия |

600 000 |

Найти:

|

Коэффициент автономии |

|

|

Коэффициент покрытия долгосрочного долга |

|

|

Коэффициент покрытия инвестиций |

|

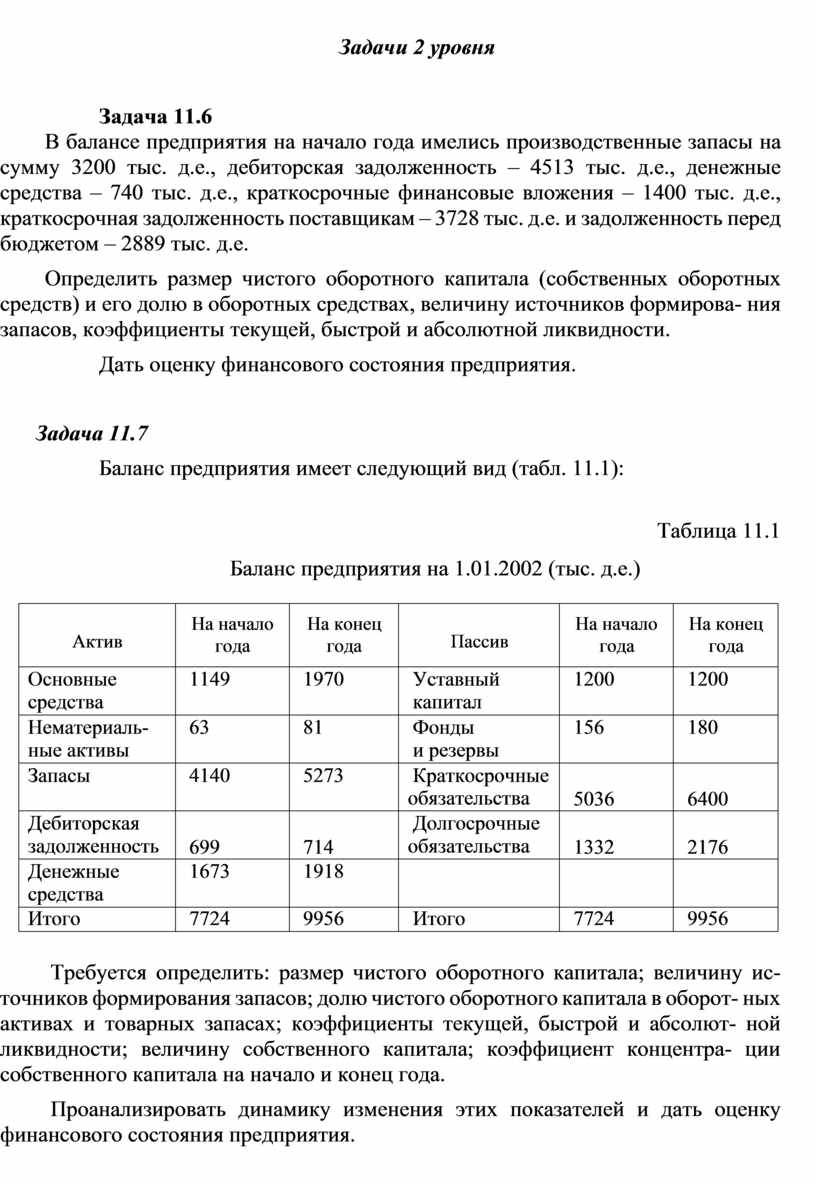

Задача 11.6

В балансе предприятия на начало года имелись производственные запасы на сумму 3200 тыс. д.е., дебиторская задолженность – 4513 тыс. д.е., денежные средства – 740 тыс. д.е., краткосрочные финансовые вложения – 1400 тыс. д.е., краткосрочная задолженность поставщикам – 3728 тыс. д.е. и задолженность перед бюджетом – 2889 тыс. д.е.

Определить размер чистого оборотного капитала (собственных оборотных средств) и его долю в оборотных средствах, величину источников формирова- ния запасов, коэффициенты текущей, быстрой и абсолютной ликвидности.

Дать оценку финансового состояния предприятия.

Баланс предприятия имеет следующий вид (табл. 11.1):

Таблица 11.1

Баланс предприятия на 1.01.2002 (тыс. д.е.)

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

|

Основные средства |

1149 |

1970 |

Уставный капитал |

1200 |

1200 |

|

Нематериаль- ные активы |

63 |

81 |

Фонды и резервы |

156 |

180 |

|

Запасы |

4140 |

5273 |

Краткосрочные обязательства |

5036 |

6400 |

|

Дебиторская задолженность |

699 |

714 |

Долгосрочные обязательства |

1332 |

2176 |

|

Денежные средства |

1673 |

1918 |

|

|

|

|

Итого |

7724 |

9956 |

Итого |

7724 |

9956 |

Требуется определить: размер чистого оборотного капитала; величину ис- точников формирования запасов; долю чистого оборотного капитала в оборот- ных активах и товарных запасах; коэффициенты текущей, быстрой и абсолют- ной ликвидности; величину собственного капитала; коэффициент концентра- ции собственного капитала на начало и конец года.

Проанализировать динамику изменения этих показателей и дать оценку финансового состояния предприятия.

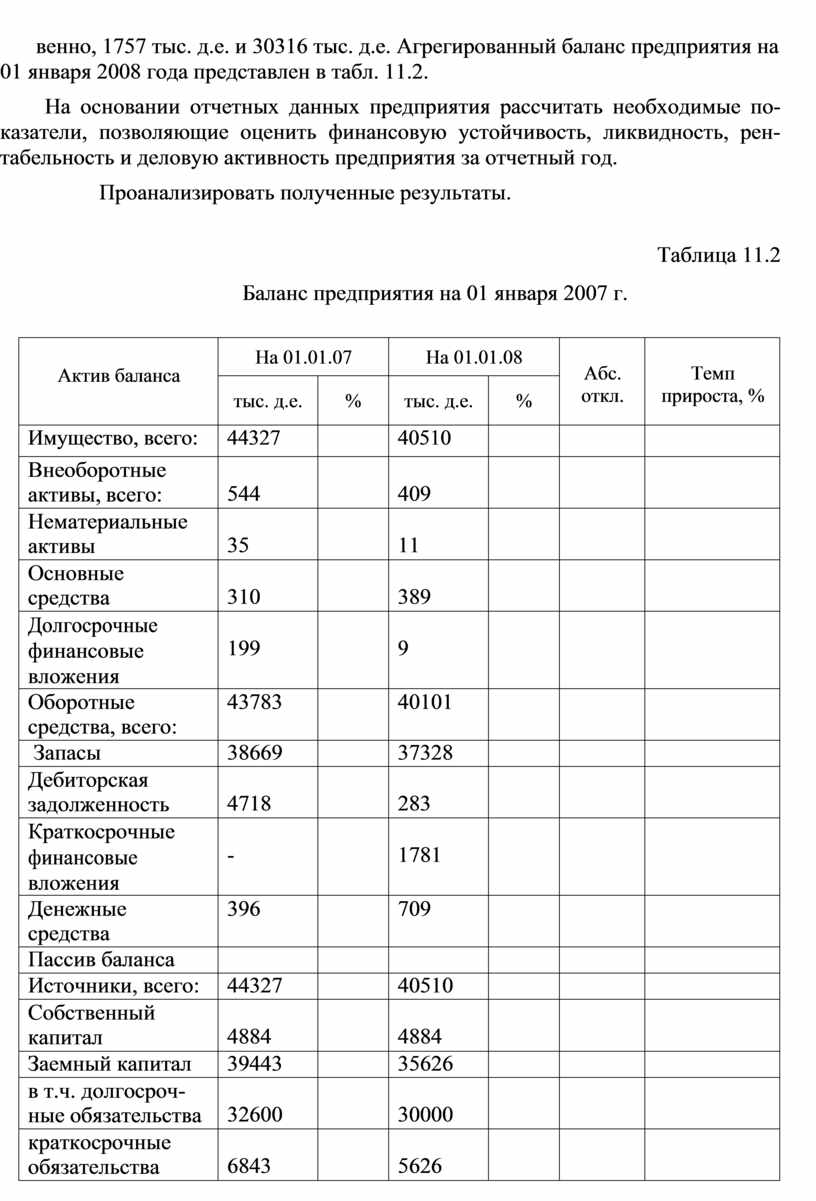

В соответствии с отчетом о прибылях и убытках за 2007 год предприятие имеет чистую прибыль в размере 1921 тыс. д.е., выручку от реализации про- дукции – 52900 тыс. д.е., за аналогичный период предыдущего года, соответст-

венно, 1757 тыс. д.е. и 30316 тыс. д.е. Агрегированный баланс предприятия на 01 января 2008 года представлен в табл. 11.2.

На основании отчетных данных предприятия рассчитать необходимые по- казатели, позволяющие оценить финансовую устойчивость, ликвидность, рен- табельность и деловую активность предприятия за отчетный год.

Проанализировать полученные результаты.

Таблица 11.2

Баланс предприятия на 01 января 2007 г.

|

Актив баланса |

На 01.01.07 |

На 01.01.08 |

Абс. откл. |

Темп прироста, % |

||

|

тыс. д.е. |

% |

тыс. д.е. |

% |

|||

|

Имущество, всего: |

44327 |

|

40510 |

|

|

|

|

Внеоборотные активы, всего: |

544 |

|

409 |

|

|

|

|

Нематериальные активы |

35 |

|

11 |

|

|

|

|

Основные средства |

310 |

|

389 |

|

|

|

|

Долгосрочные финансовые вложения |

199 |

|

9 |

|

|

|

|

Оборотные средства, всего: |

43783 |

|

40101 |

|

|

|

|

Запасы |

38669 |

|

37328 |

|

|

|

|

Дебиторская задолженность |

4718 |

|

283 |

|

|

|

|

Краткосрочные финансовые вложения |

- |

|

1781 |

|

|

|

|

Денежные средства |

396 |

|

709 |

|

|

|

|

Пассив баланса |

|

|

|

|

|

|

|

Источники, всего: |

44327 |

|

40510 |

|

|

|

|

Собственный капитал |

4884 |

|

4884 |

|

|

|

|

Заемный капитал |

39443 |

|

35626 |

|

|

|

|

в т.ч. долгосроч- ные обязательства |

32600 |

|

30000 |

|

|

|

|

краткосрочные обязательства |

6843 |

|

5626 |

|

|

|

Сделать вывод о финансовом состоянии предприятия.

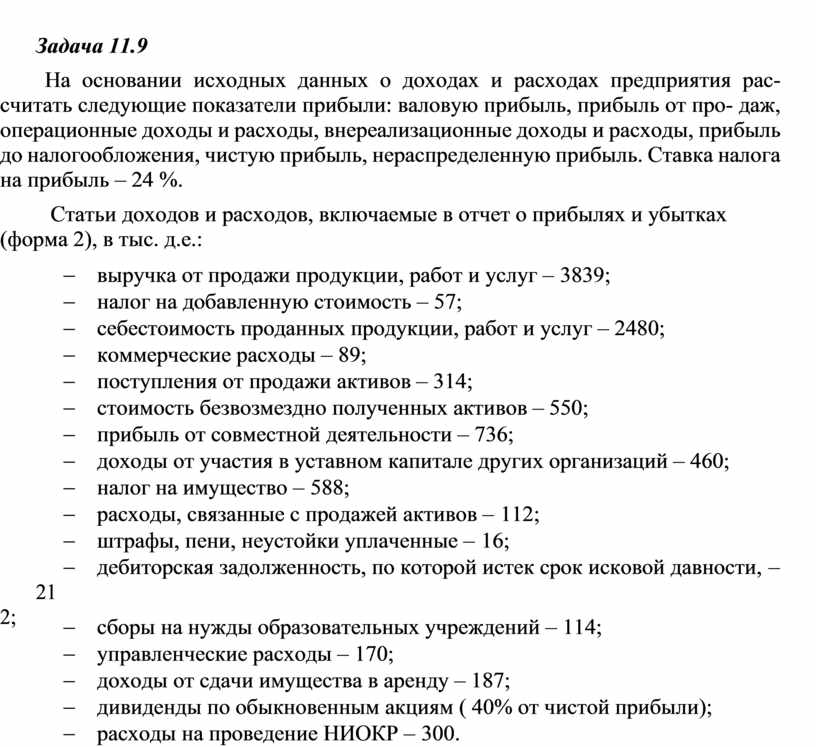

На основании исходных данных о доходах и расходах предприятия рас- считать следующие показатели прибыли: валовую прибыль, прибыль от про- даж, операционные доходы и расходы, внереализационные доходы и расходы, прибыль до налогообложения, чистую прибыль, нераспределенную прибыль. Ставка налога на прибыль – 24 %.

Статьи доходов и расходов, включаемые в отчет о прибылях и убытках (форма 2), в тыс. д.е.:

- выручка от продажи продукции, работ и услуг – 3839;

- налог на добавленную стоимость – 57;

- себестоимость проданных продукции, работ и услуг – 2480;

- коммерческие расходы – 89;

- поступления от продажи активов – 314;

- стоимость безвозмездно полученных активов – 550;

- прибыль от совместной деятельности – 736;

- доходы от участия в уставном капитале других организаций – 460;

- налог на имущество – 588;

- расходы, связанные с продажей активов – 112;

- штрафы, пени, неустойки уплаченные – 16;

- дебиторская задолженность, по которой истек срок исковой давности, –

212;

- сборы на нужды образовательных учреждений – 114;

- управленческие расходы – 170;

- доходы от сдачи имущества в аренду – 187;

- дивиденды по обыкновенным акциям ( 40% от чистой прибыли);

- расходы на проведение НИОКР – 300.

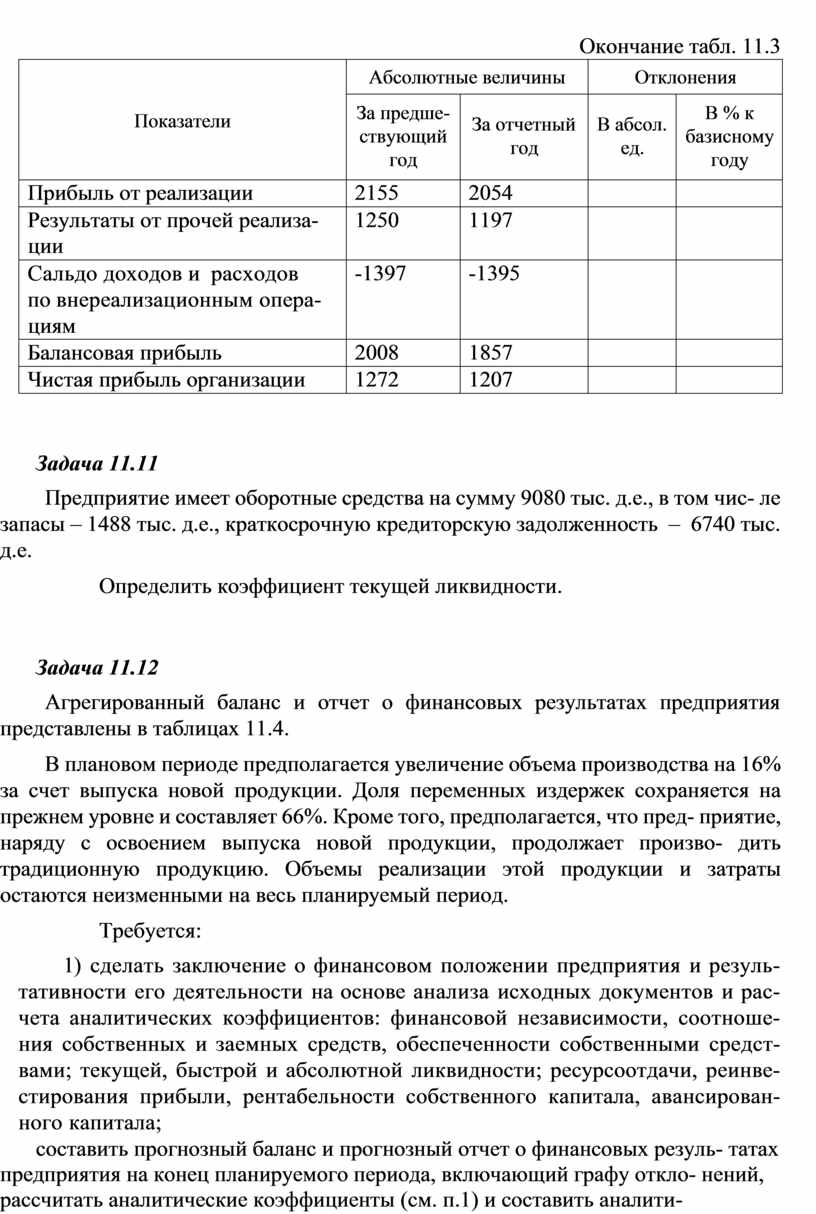

На основании данных, приведенных в таблице 11.3, проанализировать уровень и динамику финансовых результатов строительной организации.

Таблица 11.3

Анализ уровня и динамики финансовых результатов строительной организации за 2007 год (тыс. д.е.)

|

Показатели |

Абсолютные величины |

Отклонения |

||

|

За предше- ствующий год |

За отчетный год |

В абсол. ед. |

В % к базисному году |

|

|

Выручка от реализации без НДС и акцизов |

15420 |

22806 |

|

|

|

Затраты на производство и реа- лизацию продукции |

13265 |

20752 |

|

|

Окончание табл. 11.3

|

Показатели |

Абсолютные величины |

Отклонения |

||

|

За предше- ствующий год |

За отчетный год |

В абсол. ед. |

В % к базисному году |

|

|

Прибыль от реализации |

2155 |

2054 |

|

|

|

Результаты от прочей реализа- ции |

1250 |

1197 |

|

|

|

Сальдо доходов и расходов по внереализационным опера- циям |

-1397 |

-1395 |

|

|

|

Балансовая прибыль |

2008 |

1857 |

|

|

|

Чистая прибыль организации |

1272 |

1207 |

|

|

Предприятие имеет оборотные средства на сумму 9080 тыс. д.е., в том чис- ле запасы – 1488 тыс. д.е., краткосрочную кредиторскую задолженность – 6740 тыс. д.е.

Определить коэффициент текущей ликвидности.

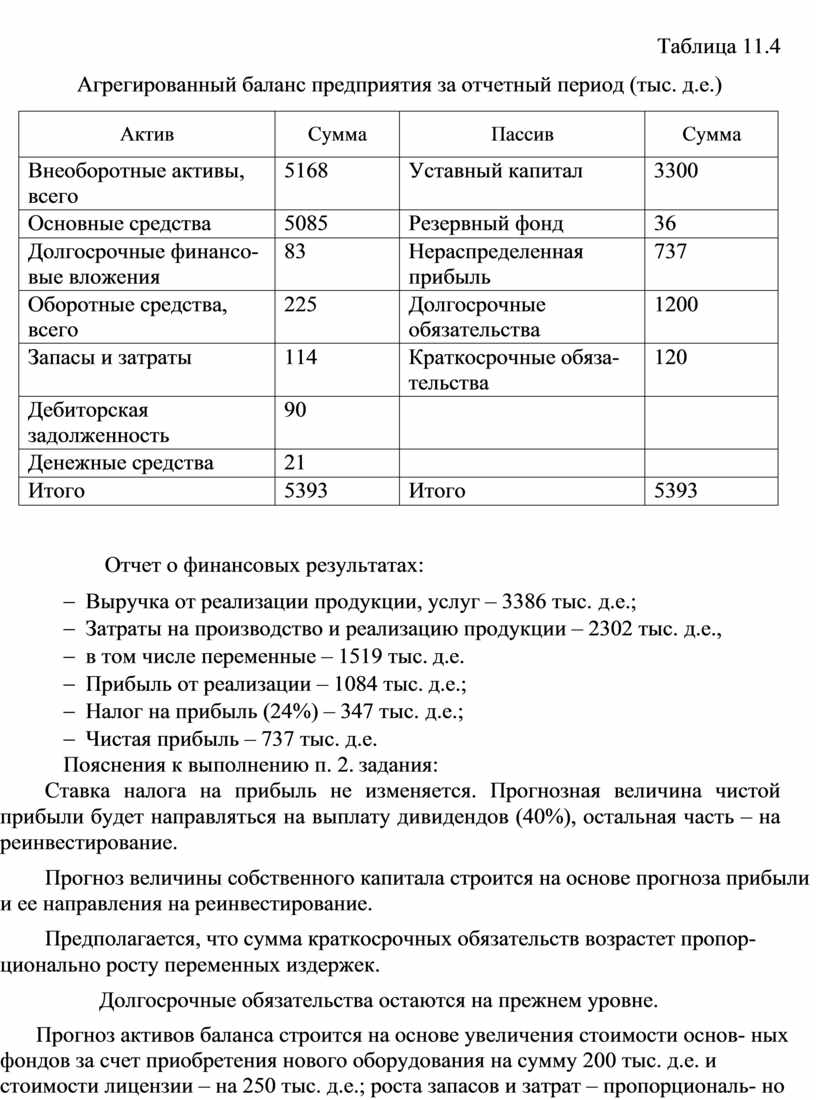

Агрегированный баланс и отчет о финансовых результатах предприятия представлены в таблицах 11.4.

В плановом периоде предполагается увеличение объема производства на 16% за счет выпуска новой продукции. Доля переменных издержек сохраняется на прежнем уровне и составляет 66%. Кроме того, предполагается, что пред- приятие, наряду с освоением выпуска новой продукции, продолжает произво- дить традиционную продукцию. Объемы реализации этой продукции и затраты остаются неизменными на весь планируемый период.

Требуется:

1) сделать заключение о финансовом положении предприятия и резуль- тативности его деятельности на основе анализа исходных документов и рас- чета аналитических коэффициентов: финансовой независимости, соотноше- ния собственных и заемных средств, обеспеченности собственными средст- вами; текущей, быстрой и абсолютной ликвидности; ресурсоотдачи, реинве- стирования прибыли, рентабельности собственного капитала, авансирован- ного капитала;

2) составить прогнозный баланс и прогнозный отчет о финансовых резуль- татах предприятия на конец планируемого периода, включающий графу откло- нений, рассчитать аналитические коэффициенты (см. п.1) и составить аналити- ческую записку о финансовом положении предприятия.

Таблица 11.4 Агрегированный баланс предприятия за отчетный период (тыс. д.е.)

|

Актив |

Сумма |

Пассив |

Сумма |

|

Внеоборотные активы, всего |

5168 |

Уставный капитал |

3300 |

|

Основные средства |

5085 |

Резервный фонд |

36 |

|

Долгосрочные финансо- вые вложения |

83 |

Нераспределенная прибыль |

737 |

|

Оборотные средства, всего |

225 |

Долгосрочные обязательства |

1200 |

|

Запасы и затраты |

114 |

Краткосрочные обяза- тельства |

120 |

|

Дебиторская задолженность |

90 |

|

|

|

Денежные средства |

21 |

|

|

|

Итого |

5393 |

Итого |

5393 |

Отчет о финансовых результатах:

- Выручка от реализации продукции, услуг – 3386 тыс. д.е.;

- Затраты на производство и реализацию продукции – 2302 тыс. д.е.,

- в том числе переменные – 1519 тыс. д.е.

- Прибыль от реализации – 1084 тыс. д.е.;

- Налог на прибыль (24%) – 347 тыс. д.е.;

- Чистая прибыль – 737 тыс. д.е. Пояснения к выполнению п. 2. задания:

Ставка налога на прибыль не изменяется. Прогнозная величина чистой прибыли будет направляться на выплату дивидендов (40%), остальная часть – на реинвестирование.

Прогноз величины собственного капитала строится на основе прогноза прибыли и ее направления на реинвестирование.

Предполагается, что сумма краткосрочных обязательств возрастет пропор- ционально росту переменных издержек.

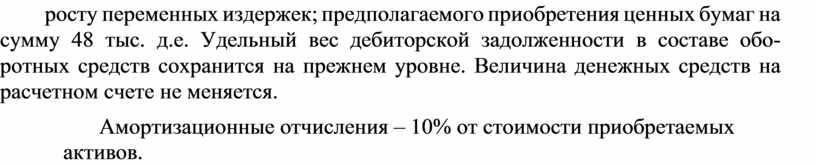

Долгосрочные обязательства остаются на прежнем уровне.

Прогноз активов баланса строится на основе увеличения стоимости основ- ных фондов за счет приобретения нового оборудования на сумму 200 тыс. д.е. и стоимости лицензии – на 250 тыс. д.е.; роста запасов и затрат – пропорциональ- но росту переменных издержек; предполагаемого приобретения ценных бумаг на сумму 48 тыс. д.е. Удельный вес дебиторской задолженности в составе обо- ротных средств сохранится на прежнем уровне. Величина денежных средств на расчетном счете не меняется.

Амортизационные отчисления – 10% от стоимости приобретаемых активов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.