Поделиться

ТЕМА.

ФІСКАЛЬНА ПОЛІТИКА ДЕРЖАВИ

1. Поняття фіскальної політики.

2. Мультиплікатори фіскальної політики.

3. Автоматичні стабілізатори та дискреційна стабілізаційна політика.

4. Державний бюджет та бюджетне обмеження.

5. Державний борг.

1. Фіскальна політика

Фіскальна політика – це сукупність заходів держави у сфері оподаткування та державних витрат.

Основні функції фіскальної політики:

· вплив на стан господарської кон’юнктури;

· перерозподіл національного доходу;

· нагромадження необхідних ресурсів для фінансування соціальних програм.

Основні джерела доходів:

· податки;

· власні доходи держави від виробничої та інших форм діяльності;

· платежі за ресурси, які згідно з діючим законодавством належать державі;

· позики у формі державних облігацій.

До фіскальної політики відносяться тільки такі маніпуляції державним бюджетом, які не змінюють кількості грошей в обігу.

Податки

Основним джерелом доходів держави в цивілізованому суспільстві є податки.

Податки за економічним змістом це фінансові відносини між державою та платником податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій.

Функції податків:

· Розподільча: перерозподіл вартості створеного ВНП між державою і юридичними та фізичними особами.

· Фіскальна: централізація частини ВНП у бюджеті на загальносуспільні потреби.

· Регулююча: вплив податків на різні сторони діяльності їхніх платників.

Принципи побудови податкової системи:

· Загальність: охоплення податками всіх економічних суб’єктів, які отримують доходи незалежно від організаційно-правової форми.

· Стабільність: високий рівень гарантії того, що передбачені Законом про бюджет доходи будуть отримані у повному обсязі.

· Обов’язковість: примусовість податку, неминучість його сплати, самостійність суб’єкта в його обчисленні та сплаті.

· Соціальна справедливість: встановлення податкових ставок і податкових пільг, які і ставлять всіх суб’єктів у приблизно рівні умови і які пом’якшують податковий тягар на низькодоходні підприємства та групи населення.

Необхідно розрізняти джерело і об’єкт оподаткування.

Джерело незалежно від об’єкта оподаткування — чистий доход суспільства.

Об’єкт — це кількісно визначений економічний феномен, який служить базою для нарахування податків.

Об’єктами оподаткування є:

• доход (з підприємства або населення);

• майно (нерухоме і рухоме).

За механізмами формування податки поділяють на дві основні групи: прямі і непрямі.

· прямі податки - вилучаються безпосередньо у власників майна, одержувачів доходів

· непрямі податки - вилучаються у сфері реалізації або споживання товарів та послуг, тобто перекладаються на споживача продукції.

Прямі податки через зростання цін можуть перекладатися на споживача.

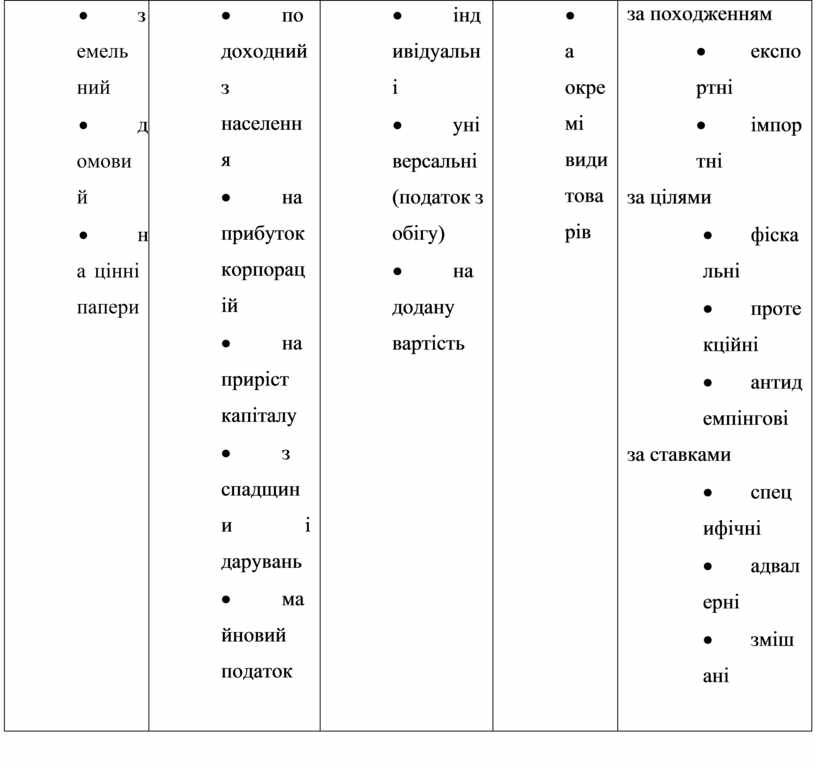

Класифікація податків відповідно до об’єктів оподаткування

|

|

Реальні |

Особисті |

Фіскальні монополії |

Акцизи |

Мита |

|

· земельний · домовий · на цінні папери |

· подоходний з населення · на прибуток корпорацій · на приріст капіталу · з спадщини і дарувань · майновий податок

|

· індивідуальні · універсальні (податок з обігу) · на додану вартість |

· на окремі види товарів |

за походженням · експортні · імпортні за цілями · фіскальні · протекційні · антидемпінгові за ставками · специфічні · адвалерні · змішані |

Чим більше розвинена країна, тим більша частка надходжень припадає на прямі податки. Чим бідніша країни, тим більше вона покладається на непрямі податки, особливо на податки від зовнішньої торгівлі.

Поряд з об’єктами в системі оподаткування не меншу роль грають податкові ставки і податкові пільги.

Податкова ставка

Податкова ставка – це законодавче встановлений розмір податку на одиницю оподаткування.

· Гранична податкова ставка — це відношення приросту виплачуваних податків до приросту доходу

T(Y)’ = DT / DY

· Середня податкова ставка — це відношення обсягу податків до величини доходу, який оподатковується

T(Ỹ) = T / Y

· Нульова ставка

· Пільгова ставка

Податкові пільги – зменшення податкових ставок або повне звільнення від податків окремих підприємств або виробництв залежно від їхнього профілю, характеру виробленої продукції і виконаних робіт, використаної робочої сили, зони розміщення.

Класифікація податків за ознакою співвідношення між ставкою податку і доходом

|

Прогресивний |

Регресивний |

Пропорційний |

|

Середня ставка підвищується із зростанням доходу |

Середня ставка знижується по мірі зростання доходу |

Середня ставка залишається незмінною незалежно від розмірів доходу |

Пільги в силу їхнього різноманітного характеру здатні охоплювати значну кількість платників податків, що призводить до дуже відчутного зниження реальної ставки оподаткування порівняно з номінальною.

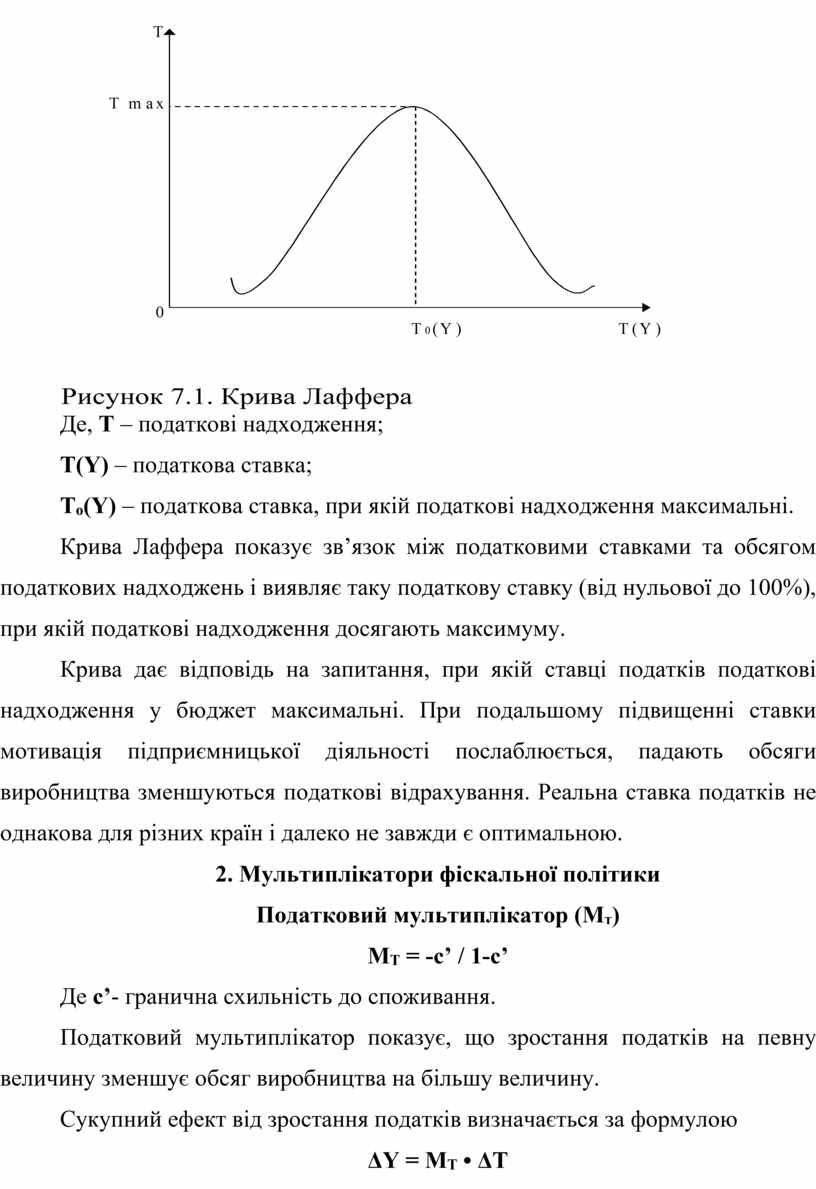

Рисунок 7.1. Крива Лаффера

Де, Т – податкові надходження;

Т(Y) – податкова ставка;

То(Y) – податкова ставка, при якій податкові надходження максимальні.

Крива Лаффера показує зв’язок між податковими ставками та обсягом податкових надходжень і виявляє таку податкову ставку (від нульової до 100%), при якій податкові надходження досягають максимуму.

Крива дає відповідь на запитання, при якій ставці податків податкові надходження у бюджет максимальні. При подальшому підвищенні ставки мотивація підприємницької діяльності послаблюється, падають обсяги виробництва зменшуються податкові відрахування. Реальна ставка податків не однакова для різних країн і далеко не завжди є оптимальною.

2. Мультиплікатори фіскальної політики

Податковий мультиплікатор (Mт)

MT = -c’ / 1-c’

Де с’- гранична схильність до споживання.

Податковий мультиплікатор показує, що зростання податків на певну величину зменшує обсяг виробництва на більшу величину.

Сукупний ефект від зростання податків визначається за формулою

ΔY = MT • ΔT

Де ΔY - зміна доходу;

ΔT - зміна податкових надходжень.

Мультиплікатор державних витрат (MG)

MT = 1 / (1-c’) • (1-t)

Де t - частка податків у сукупних доходах.

Мультиплікатор державних витрат відображає, наскільки зміна державних витрат може змінити сукупні доходи.

Загальний ефект від зміни витрат визначається за формулою

ΔY = MG • ΔG

Де ΔY - зміна доходу;

ΔG - зміна державних витрат.

3. Автоматичні стабілізатори та дискреційна стабілізаційна політика.

Автоматичні стабілізатори — це такі механізми в економіці, дія яких зменшує реакцію ВНП на зміни сукупного попиту.

· Автоматична зміна податкових надходжень.

Система податків прогресивно залежить від особистих доходів та доходів підприємств. Якщо обсяг виробництва падає, то податкові надходження автоматично зменшуються так, що падіння особистих доходів і видатків послаблюється. У такому випадку випуск продукції зменшується не так відчутно.

В інфляційні періоди збільшення податкових надходжень зменшує особисті доходи, стримує споживчі витрати, скорочує сукупний попит і уповільнює зростання цін та заробітної плати.

· Допомога по безробіттю, соціальна допомога та інші трансферти.

Допомога по безробіттю вливає кошти в економіку (в період кризи) або вилучає з неї (в період буму) і, як результат, стабілізує її та згладжує наслідки ділових циклів.

Дія інших трансфертів аналогічна.

Дискреційна фіскальна політика.

Основні засоби дискреційної фіскальної політики.

· Зміна програм суспільних робіт та інших програм, пов’язаних з витратами.

· Зміна програм “трансфертного типу” (періерозподільчих).

· Циклічні зміни рівня податкових ставок.

Дискреційна фіскальна політика — політика, при якій уряд свідомо маніпулює податками та державними видатками з метою зміни реального обсягу національного виробництва та зайнятості, контролю за інфляцією та прискоренням економічного зростання.

4. Державний бюджет та бюджетне обмеження

Бюджет — це грошове вираження збалансованого кошторису доходів та видатків за певний період.

Фактичний бюджет відображає реальні видатки, надходження і дефіцити за певний період.

Структурний бюджет відображає, якими мають бути урядові видатки, надходження і дефіцити, якщо економіка функціонує за потенційного обсягу виробництва (визначається дією дискреційних програм, що запроваджені законодавче).

Циклічний бюджет показує вплив ділового циклу на бюджет та вимірює зміни видатків, надходжень і дефіцитів, які виникають через те, що економіка не працює за потенційного обсягу виробництва, а перебуває у стані піднесення або спаду (визначається дією автоматичних стабілізаторів). Циклічний бюджет є різницею між фактичним і структурним бюджетами.

Бц = Бф – Бс.

Державний бюджет

Баланс доходів і видатків держави

· Доходи:

v Податок на прибуток корпорацій.

v Податок з продажу.

v Місцеві податки.

v Доходи від зовнішньоекономічної діяльності

v Рентні платежі.

v Неоподатковані доходи.

v Прибутковий податок.

v Інші статті доходів.

· Видатки

v Фінансування економіки.

v Соціально-культурні програми і НТ програми.

v Оборона.

v Управління.

v Цільові програми.

v Кредити і допомоги іншим державам.

Виплати з держбюджету

Асигнування - видача грошових засобів із держбюджету на утримання підприємств і установ.

Субсидії - вид державної грошової допомоги, яка надається організаціям, установам та населенню.

Субвенції - вид державної грошової допомоги місцевим органам влади або окремим галузевим господарським органам для розвитку.

Дотації - вид державної грошової допомоги організаціям, підприємствам для покриття збитків з метою підтримки.

Стан держбюджету

Нормальний, коли видатна частина держбюджету дорівнює доходній.

Дефіцитний, коли видатки перевищують доходи.

Дефіцит держбюджету не є небезпечним для економіки в цілому, якщо він знаходиться на рівні 2-3% ВНП. У противному разі він негативно відбивається на функціонуванні грошової, кредитної систем і всієї економіки в цілому.

Види бюджетного дефіциту

· Циклічний дефіцит бюджету - це дефіцит, який є результатом циклічного падіння виробництва (скорочення національного доходу та обсягу виробництва) в наслідок кон’юнктурних коливань.

· Структурний дефіцит бюджету - це дефіцит, який є результатом дискреційної політики (встановлення ставок оподаткування, виплати на соціальне забезпечення, розмір оборонних видатків).

Основні фактори зростання дефіциту бюджету

1. Збільшення оборонних видатків.

2. Зростання виплат по державному боргу.

3. Збільшення трансфертних платежів.

4. Зниження податків.

Державний борг

Державним (або урядовим) боргом називається нагромаджена сума позичених урядом коштів для фінансування дефіцитів.

Збільшення державного боргу протягом певного року дорівнює дефіциту бюджету.

Вплив державного боргу та дефіцитів на економіку

· У короткостроковому періоді наслідки бюджетних дефіцитів відомі як проблема “витіснення”.

· У довгостроковому періоді “тягар боргу” лягає на нагромадження капіталу і споживання майбутніх поколінь.

У короткостроковому періоді витіснення виникає, коли ефективність фіскальної політики в наслідок реакції ринку грошей зменшується. Збільшення структурного дефіциту через зниження податків чи збільшення урядових видатків може призвести до підвищення процентних ставок і відповідно до зменшення інвестицій. Тому ВНП, можливо, і не зросте, а більший структурний дефіцит витіснить інвестиції.

Внутрішній державний борг — означає заборгованість держави своїм власним громадянам (які тримають внутрішні державні облігації).

Зовнішній борг — заборгованість держави громадянам та організаціям інших країн.

Економічні наслідки державного боргу

1. Скорочення споживання населення країни.

2. Витіснення приватного капіталу, що обмежує подальше: зростання економіки.

3. Збільшення податків для обслуговування державного боргу виступає антистимулом економічної активності.

4. Перерозподіл доходу на користь власників державних облігацій.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.