Поделиться

ПЛАН:

1. Общая характеристика бухгалтерского учета

2. Сущность бухгалтерского баланса

3. План счетов бухгалтерского учета

4. Счета бухгалтерского учета и их строение

1. Общая характеристика бухгалтерского учета

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

- документирование – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

- оценка – способ выражения денежных средств и их источников в денежном измерении;

- бухгалтерские счета – способ группировки текущего отражения имущества, обязательств и операций;

- двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму;

- инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

- калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости;

- бухгалтерский баланс – является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

- бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период.

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи – все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов.

Принцип начислений – все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения – единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

2. Балансовое обобщение

Термин «баланс» латинского происхождения. Дословно: bis — дважды, lans — чаша весов, т.е. двухчашечные весы, как символ равновесия. Слово «баланс» впервые было применено к бухгалтерским отчетным формам в 1427 году.

Бухгалтерский баланс отражает активы предприятия в двух разрезах: с одной стороны, по их составу и размещению, с другой – по источникам их формирования и целевому назначению.

Все эти активы группируются и обобщаются в балансе в едином денежном измерении. Для того чтобы показать состояние активов, баланс составляется на определенный момент, как правило, на первое число (месяца, квартала).

Таким образом, бухгалтерский баланс является способом группировки и обобщенного отражения в денежном измерении активов предприятия по составу и размещению, а также по источникам их формирования на определенную дату.

Графически бухгалтерский баланс представляет собой таблицу, которая делится на две части для раздельного отражения видов активов и их источников и имеет две формы: горизонтальную и вертикальную.

В учетной практике сегодня используется горизонтальная форма таблицы баланса. В левой ее части показываются активы по их составу и размещению, а в правой части – по источникам их образования, или упрощенно: в левой части показываются активы, а в правой – их источники. Левая часть называется актив, правая – пассив.

Итоги сумм статей актива и пассива баланса всегда равны между собой, так как в них отражаются одни и те же хозяйственные средства, но в активе они сгруппированы по составу и размещению, а в пассиве – по источникам их формирования.

В балансе всегда имущество предприятия – актив (А) – должно соответствовать его обязательствам (П) и собственному капиталу (К): А=П+К

Равенство итогов актива и пассива баланса имеет большое контрольное значение. Оно является одним из средств проверки правильности учетных записей, его отсутствие свидетельствует об ошибках в записях. ПРИМЕР БУХГАЛТЕРСКОГО БАЛАНСА

3. План счетов бухгалтерского учета

План счетов бухгалтерского учета представляет собой упорядоченную номенклатуру перечня счетов, который должны применять и соблюдать все предприятия и организации независимо от их организационно-правовой формы собственности.

План счетов представляет собой строго иерархическую структуру, основу которой составляют синтетические счета (счета первого порядка) и субсчета (счета второго порядка). Причем если ведение счетов и указание их нумерации является строго обязательным, то использование в текущем учете субсчетов такой жесткой регламентации не предусматривает. В плане счетов по каждому синтетическому счету дана типовая схема корреспонденции его с другими синтетическими счетами.

В плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием. В основе данной группировки лежит экономическая классификация объектов учета.

Всего план счетов включает 8 разделов, объединяющих 61 синтетический счет. Обособленную группу составляют забалансовые счета, состоящие из 11 счетов.

Раздел I. Внеоборотные активы

Раздел II. Производственные запасы.

Раздел III. Затраты на производство.

Раздел IV. Готовая продукция и товары.

Раздел V. Денежные средства.

Раздел VI. Расчеты.

Раздел VII. Капитал.

Раздел VIII. Финансовые результаты

Раздел I. «Внеоборотные активы». Счета данного раздела используются для обобщения информации о наличии и движении активов организации, которые относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. текущего бухгалтерского учета о наличии и движении внеоборотных активов.

Раздел II «Производственные запасы» формирует данные о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

Раздел Ш «Затраты на производство» включает счета и формирует информацию о затратах, связанных с уставной деятельностью экономического субъекта, а также с социально-бытовым обслуживанием его персонала. Перечень счетов и методика их применения устанавливаются им самостоятельно исходя из особенностей производственной деятельности, структуры и сложившейся организации управления с учетом современных требований.

Раздел IV «Готовая продукция и товары» включает счета, предназначенных для обобщения информации о наличии и движении готовой продукции (продуктов производства) и товаров.

Раздел V «Денежные средства» содержит счета, на которых обобщается необходимая информация о наличии и движении денежных средств в отечественной и иностранной валюте, принадлежащих экономическому субъекту.

Раздел VI «Расчеты» объединяет счета, на которых накапливается и обобщается информация о всех видах расчетов предприятия или организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов.

Итак, представленные счета в четвертом, пятом и шестом разделах плана счетов обобщают информацию по всем хозяйственным операциям, раскрывающим процесс обращения.

Раздел VIII «Финансовые результаты» счета данного раздела предназначены для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

Раздел VII «Капитал и резервы» состоит из 6 счетов. С их помощью обобщается информация о состоянии и движении капитала фирмы.

Краткий обзор плана счетов показывает, что счета, входящие в 1—У1 разделы, предназначены для получения и обобщения информации о наличии и движении имущества, а также для раскрытия сущности отдельных хозяйственных процессов, в целом составляющих процесс воспроизводства совокупного общественного продукта.

!!!!!!!!!Каждый счет в плане счетов имеет свой номер, шифр (код), состоящий из двух цифр. Например, счет 01 «Основные средства», счет 10 «Материалы» и т. п. Применение номеров (шифров, кодов) упрощает составление бухгалтерских проводок и повышает их наглядность, что очень важно в процессе понимания сущности хозяйственных операций, отражаемых на соответствующих счетах.

К отдельным счетам предусмотрены субсчета с указанием их номера.

Забалансовые счета в силу своей специфики в плане счетов, как уже отмечалось, выделены обособленно и раскрывают информацию о наличии и движении имущества, не принадлежащего предприятию. Однако, исходя из содержания фактов хозяйственной деятельности, временно находятся в его пользовании или распоряжении. Здесь находятся также счета, на которых ведется учет и контроль за отдельными хозяйственными операциями экономического субъекта, его условных прав и обязательств.

Забалансовые счета имеют трехзначную нумерацию. Например, счет 001 «Арендованные основные средства».

4. Счета бухгалтерского учета и их строение

Счета бухгалтерского учета – это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также операциям по качественно однородным признакам.

Модель счета выглядит следующим образом:

Рис. 2. Модель бухгалтерского счета

В практической деятельности предприятий применяются счета следующей формы:

Счет_________________

(название счета)

|

Содержание записи

|

Дебет

|

Кредит

|

|

|

|

|

|

|

|

|

Рис.3. Табличная модель счета

Название счета, как правило, пишется с заглавной буквы. Обозначение сторон счета «Дебет» и «Кредит» не свидетельствует об увеличении или уменьшении объекта учета, а лишь соответствует его сторонам.

Сумму итогов записи по дебету или кредиту счета принято называть соответственно дебетовым и кредитовым оборотом. Разница между ними называется остатком или сальдо.

Остаток по счету на начало периода называется входящим сальдо. Остаток по счету на конец периода называется исходящим сальдо.

Если сумма итога оборота по дебету счета больше суммы итога оборота по кредиту данного счета, то остаток дебетовый. Он показывается на левой стороне счета. Если после проведения такой процедуры обнаружится превышение суммы итога оборота по кредиту счета над суммой итога дебетового оборота, то конечный остаток записывается на правой стороне счета, т.е. остаток кредитовый.

Текущий учет на счетах ведется в течение месяца, а затем, в конце месяца подсчитываются итоги, т.е. выводятся остатки, которые переносятся на следующий месяц во вновь открываемые счета по объектам учета.

В том случае, когда на счете имеется начальный остаток, то новый (конечный) остаток исчисляется с учетом итога записи оборота на той стороне счета, где указан начальный остаток за минусом итога записи оборота на противоположной стороне данного счета. В случае отсутствия конечного остатка, т. е. когда он равен нулю, счет считается закрытым.

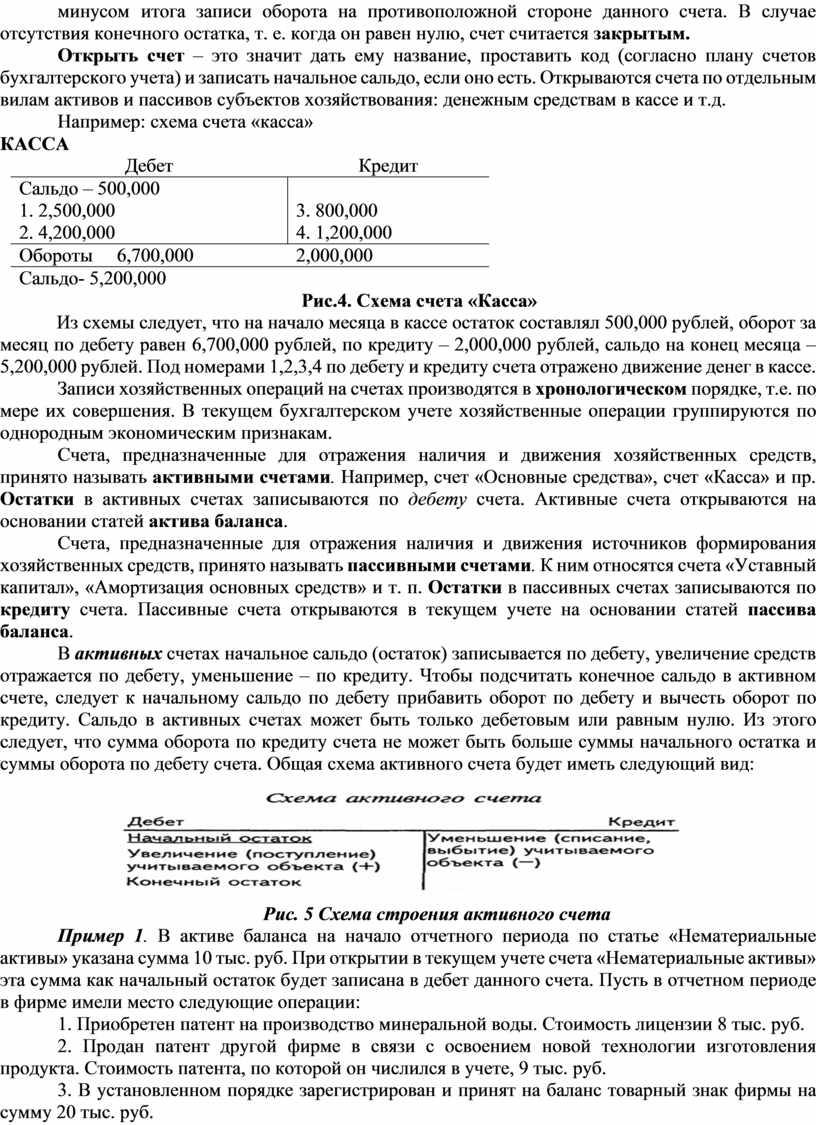

Открыть счет – это значит дать ему название, проставить код (согласно плану счетов бухгалтерского учета) и записать начальное сальдо, если оно есть. Открываются счета по отдельным вилам активов и пассивов субъектов хозяйствования: денежным средствам в кассе и т.д.

Например: схема счета «касса»

|

Дебет |

Кредит |

|

Сальдо – 500,000 |

|

|

1. 2,500,000 |

3. 800,000 |

|

2. 4,200,000 |

4. 1,200,000 |

|

Обороты 6,700,000 |

2,000,000 |

|

Сальдо- 5,200,000 |

|

Рис.4. Схема счета «Касса»

Из схемы следует, что на начало месяца в кассе остаток составлял 500,000 рублей, оборот за месяц по дебету равен 6,700,000 рублей, по кредиту – 2,000,000 рублей, сальдо на конец месяца – 5,200,000 рублей. Под номерами 1,2,3,4 по дебету и кредиту счета отражено движение денег в кассе.

Записи хозяйственных операций на счетах производятся в хронологическом порядке, т.е. по мере их совершения. В текущем бухгалтерском учете хозяйственные операции группируются по однородным экономическим признакам.

Счета, предназначенные для отражения наличия и движения хозяйственных средств, принято называть активными счетами. Например, счет «Основные средства», счет «Касса» и пр. Остатки в активных счетах записываются по дебету счета. Активные счета открываются на основании статей актива баланса.

Счета, предназначенные для отражения наличия и движения источников формирования хозяйственных средств, принято называть пассивными счетами. К ним относятся счета «Уставный капитал», «Амортизация основных средств» и т. п. Остатки в пассивных счетах записываются по кредиту счета. Пассивные счета открываются в текущем учете на основании статей пассива баланса.

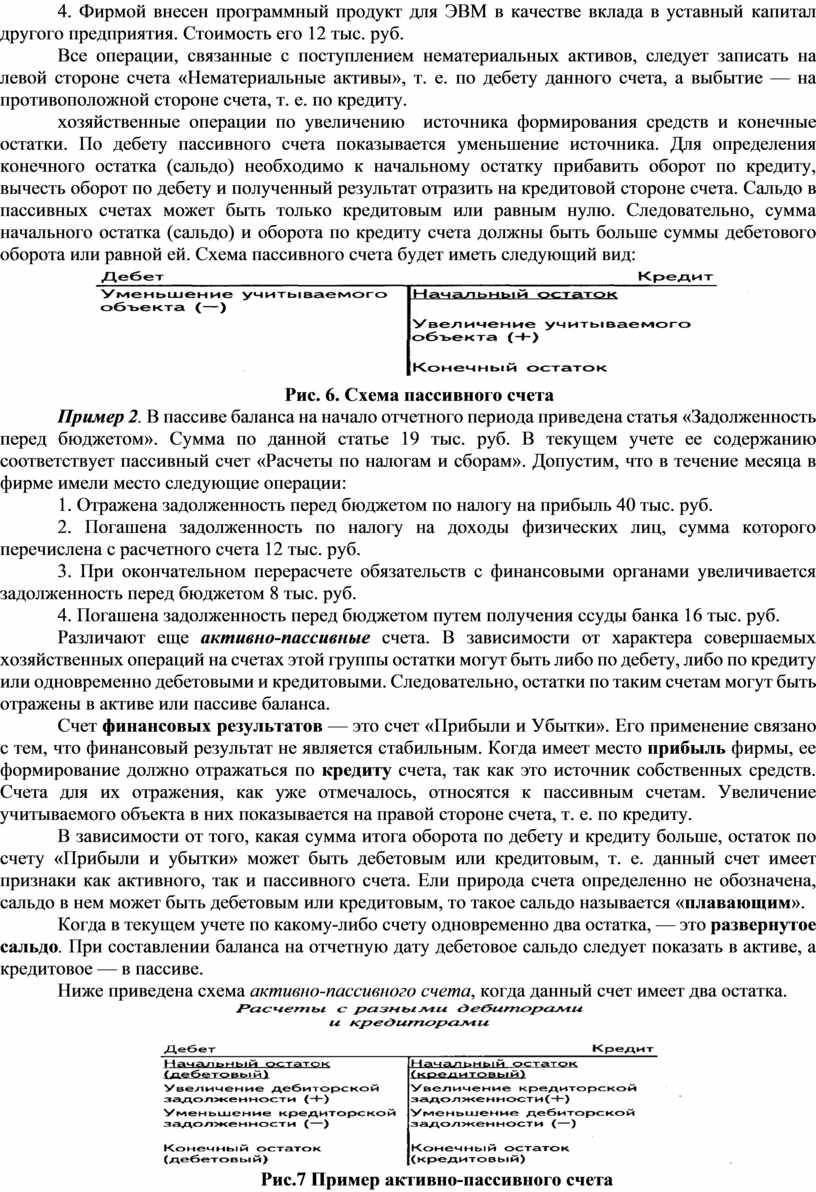

В активных счетах начальное сальдо (остаток) записывается по дебету, увеличение средств отражается по дебету, уменьшение – по кредиту. Чтобы подсчитать конечное сальдо в активном счете, следует к начальному сальдо по дебету прибавить оборот по дебету и вычесть оборот по кредиту. Сальдо в активных счетах может быть только дебетовым или равным нулю. Из этого следует, что сумма оборота по кредиту счета не может быть больше суммы начального остатка и суммы оборота по дебету счета. Общая схема активного счета будет иметь следующий вид:

Рис. 5 Схема строения активного счета

Пример 1. В активе баланса на начало отчетного периода по статье «Нематериальные активы» указана сумма 10 тыс. руб. При открытии в текущем учете счета «Нематериальные активы» эта сумма как начальный остаток будет записана в дебет данного счета. Пусть в отчетном периоде в фирме имели место следующие операции:

1. Приобретен патент на производство минеральной воды. Стоимость лицензии 8 тыс. руб.

2. Продан патент другой фирме в связи с освоением новой технологии изготовления продукта. Стоимость патента, по которой он числился в учете, 9 тыс. руб.

3. В установленном порядке зарегистрирован и принят на баланс товарный знак фирмы на сумму 20 тыс. руб.

4. Фирмой внесен программный продукт для ЭВМ в качестве вклада в уставный капитал другого предприятия. Стоимость его 12 тыс. руб.

Все операции, связанные с поступлением нематериальных активов, следует записать на левой стороне счета «Нематериальные активы», т. е. по дебету данного счета, а выбытие — на противоположной стороне счета, т. е. по кредиту.

хозяйственные операции по увеличению источника формирования средств и конечные остатки. По дебету пассивного счета показывается уменьшение источника. Для определения конечного остатка (сальдо) необходимо к начальному остатку прибавить оборот по кредиту, вычесть оборот по дебету и полученный результат отразить на кредитовой стороне счета. Сальдо в пассивных счетах может быть только кредитовым или равным нулю. Следовательно, сумма начального остатка (сальдо) и оборота по кредиту счета должны быть больше суммы дебетового оборота или равной ей. Схема пассивного счета будет иметь следующий вид:

Рис. 6. Схема пассивного счета

Пример 2. В пассиве баланса на начало отчетного периода приведена статья «Задолженность перед бюджетом». Сумма по данной статье 19 тыс. руб. В текущем учете ее содержанию соответствует пассивный счет «Расчеты по налогам и сборам». Допустим, что в течение месяца в фирме имели место следующие операции:

1. Отражена задолженность перед бюджетом по налогу на прибыль 40 тыс. руб.

2. Погашена задолженность по налогу на доходы физических лиц, сумма которого перечислена с расчетного счета 12 тыс. руб.

3. При окончательном перерасчете обязательств с финансовыми органами увеличивается задолженность перед бюджетом 8 тыс. руб.

4. Погашена задолженность перед бюджетом путем получения ссуды банка 16 тыс. руб.

Различают еще активно-пассивные счета. В зависимости от характера совершаемых хозяйственных операций на счетах этой группы остатки могут быть либо по дебету, либо по кредиту или одновременно дебетовыми и кредитовыми. Следовательно, остатки по таким счетам могут быть отражены в активе или пассиве баланса.

Счет финансовых результатов — это счет «Прибыли и Убытки». Его применение связано с тем, что финансовый результат не является стабильным. Когда имеет место прибыль фирмы, ее формирование должно отражаться по кредиту счета, так как это источник собственных средств. Счета для их отражения, как уже отмечалось, относятся к пассивным счетам. Увеличение учитываемого объекта в них показывается на правой стороне счета, т. е. по кредиту.

В зависимости от того, какая сумма итога оборота по дебету и кредиту больше, остаток по счету «Прибыли и убытки» может быть дебетовым или кредитовым, т. е. данный счет имеет признаки как активного, так и пассивного счета. Ели природа счета определенно не обозначена, сальдо в нем может быть дебетовым или кредитовым, то такое сальдо называется «плавающим».

Когда в текущем учете по какому-либо счету одновременно два остатка, — это развернутое сальдо. При составлении баланса на отчетную дату дебетовое сальдо следует показать в активе, а кредитовое — в пассиве.

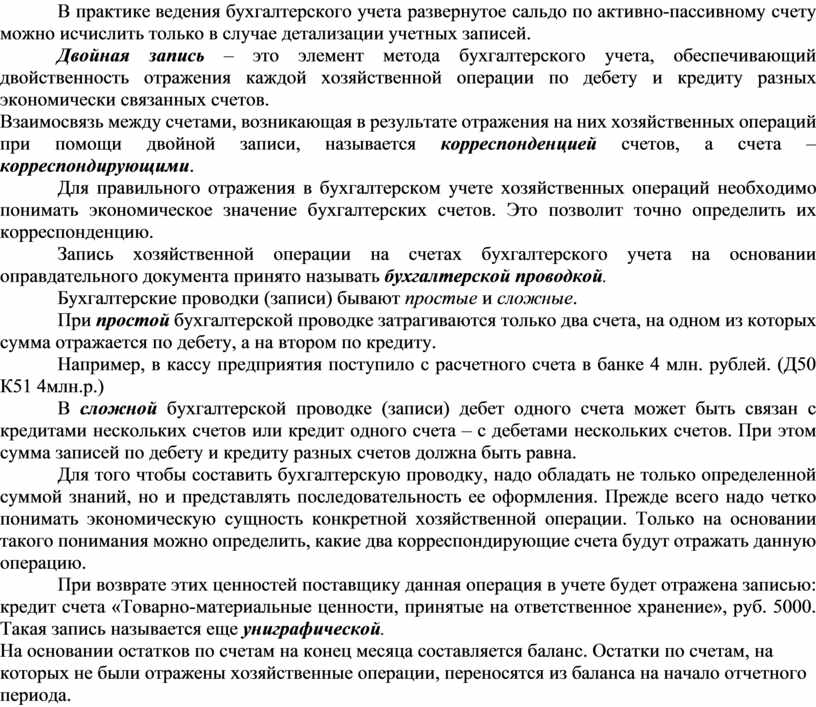

Ниже приведена схема активно-пассивного счета, когда данный счет имеет два остатка.

Рис.7 Пример активно-пассивного счета

В практике ведения бухгалтерского учета развернутое сальдо по активно-пассивному счету можно исчислить только в случае детализации учетных записей.

Двойная запись – это элемент метода бухгалтерского учета, обеспечивающий двойственность отражения каждой хозяйственной операции по дебету и кредиту разных экономически связанных счетов.

Взаимосвязь между счетами, возникающая в результате отражения на них хозяйственных операций при помощи двойной записи, называется корреспонденцией счетов, а счета – корреспондирующими.

Для правильного отражения в бухгалтерском учете хозяйственных операций необходимо понимать экономическое значение бухгалтерских счетов. Это позволит точно определить их корреспонденцию.

Запись хозяйственной операции на счетах бухгалтерского учета на основании оправдательного документа принято называть бухгалтерской проводкой.

Бухгалтерские проводки (записи) бывают простые и сложные.

При простой бухгалтерской проводке затрагиваются только два счета, на одном из которых сумма отражается по дебету, а на втором по кредиту.

Например, в кассу предприятия поступило с расчетного счета в банке 4 млн. рублей. (Д50 К51 4млн.р.)

В сложной бухгалтерской проводке (записи) дебет одного счета может быть связан с кредитами нескольких счетов или кредит одного счета – с дебетами нескольких счетов. При этом сумма записей по дебету и кредиту разных счетов должна быть равна.

Для того чтобы составить бухгалтерскую проводку, надо обладать не только определенной суммой знаний, но и представлять последовательность ее оформления. Прежде всего надо четко понимать экономическую сущность конкретной хозяйственной операции. Только на основании такого понимания можно определить, какие два корреспондирующие счета будут отражать данную операцию.

При возврате этих ценностей поставщику данная операция в учете будет отражена записью: кредит счета «Товарно-материальные ценности, принятые на ответственное хранение», руб. 5000. Такая запись называется еще униграфической.

На основании остатков по счетам на конец месяца составляется баланс. Остатки по счетам, на которых не были отражены хозяйственные операции, переносятся из баланса на начало отчетного периода.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.