Поделиться

Тема: Сравнительный анализ различий российской и международной практики учета на основе данных обобщающей таблицы

Учебная цель: научиться ориентироваться на международные стандарты финансовой отчетности;

Учебные задачи:

1. уяснить сущность МСФО, необходимости их использования в российском бухгалтерском учете

2. понять основные принципиальные различия РСБУ и МСФО

Образовательные результаты, заявленные во ФГОС СПО:

Студент должен

уметь:

- ориентироваться на международные стандарты финансовой отчетности;

знать:

-международные стандарты финансовой отчетности;

Обеспеченность занятия (средства обучения):

1.Рабочая тетрадь по ОБУ.

2.Ручка.

3.Тетрадь для практических работ.

4. Обобщающая таблица «Существенные различия международных стандартов финансовой отчетности и российских принципов бухгалтерского учета».

5. Текст Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Краткие теоретические и учебно-методические материалы по теме практической работы

Международный стандарт– стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта (приложение 2).

В Законе 402-ФЗ объявлено о постепенной замене ПБУ федеральными стандартами, разработанными наоснове международных стандартов бухгалтерского учета.МСФО не только можно, но и нужно внедрять в учетную политику уже сейчас.

Несмотря на то, что российские принципы бухгалтерского учета (РПБУ) построены на основе международных стандартов финансовой отчетности (МСФО), между ними существуют принципиальные различия.

Эти различия в частности основаны на различиях в подходе к составлению отчетности. МСФО при работе с отчетностью рекомендуют отталкиваться не от законодательных норм, а от экономической сущности операций.

Одним из основных принципов МСФО является приоритет экономического содержания перед формой.

РПБУ также провозглашают приоритет содержания перед формой, однако в реальности РПБУ в большей степени ориентированы на юридическую форму, процедуры учета и требования к оформлению документации и в меньшей на экономическую сущность операций.

ХОД ПРАКТИЧЕСКОГО ЗАНЯТИЯ

1. Методические указания по выполнению практической работы.

Практическая работа состоит из 2 заданий.

Ответьте в течение 10 минут на вопросы для самоконтроля (устно) и сформулируете свое мнение о необходимости перехода национальных стандартов бухгалтерского учета на МСФО.

Перед этим детально повторите теоретический материал по предлагаемым вопросам.

Запишите в тетрадь дату занятия, тему, номер задания, ответ на него.

2. Выполнение практической работы.

2.1. Актуализация знаний:

ответьте на вопросы для самоконтроля (устно):

1. Дайте определение МСФО.

2. Дайте определение РПБУ.

3. В чем необходимость перехода национальных стандартов бухгалтерского учета на МСФО?

2.2. Выполнение заданий:

ü изучите задание;

ü в задании 1 правильно напишите название соответствующего МСФО;

ü в задании 2 кратко (1-2 предложения) опишите, различия МСФО и РПБУ;

Задание 1 Впишите правильное название

Таблица 1 -Перечень международных стандартов финансовой отчетности

|

Номер |

Название |

|

|

МСФО (IAS) 1 |

||

|

МСФО (IAS) 2 |

||

|

МСФО (IAS) 7 |

||

|

МСФО (IAS) 8 |

||

|

МСФО (IAS) 10 |

||

|

МСФО (IAS) 11 |

||

|

МСФО (IAS) 12 |

||

|

МСФО (IAS) 14 |

||

|

МСФО (IAS) 16 |

||

|

МСФО (IAS) 17 |

||

|

МСФО (IAS) 18 |

||

|

МСФО (IAS) 19 |

||

|

МСФО (IAS) 20 |

||

|

МСФО (IAS) 21 |

||

|

МСФО (IAS) 23 |

||

|

МСФО (IAS) 24 |

||

|

МСФО (IAS) 26 |

||

|

МСФО (IAS) 27 |

||

|

МСФО (IAS) 28 |

||

|

МСФО (IAS) 29 |

||

|

МСФО (IAS) 31 |

||

|

МСФО (IAS) 32 |

||

|

МСФО (IAS) 33 |

||

|

МСФО (IAS) 34 |

||

|

МСФО (IAS) 36 |

||

|

МСФО (IAS) 37 |

||

|

МСФО (IAS) 38 |

||

|

МСФО (IAS) 39 |

||

|

МСФО (IAS) 40 |

||

|

МСФО (IAS) 41 |

Задание 2

1. Прочитайте различия и сформируйте их суть одним (двумя) предложениями (см. табл.2).

2. Если вы затрудняетесь сформулировать суть различий, пропустите и выполняйте работу дальше.

3. Вы должны описать не менее 3 различий (оценка удовлетворительно, 5-хорошо, 8-отлично).

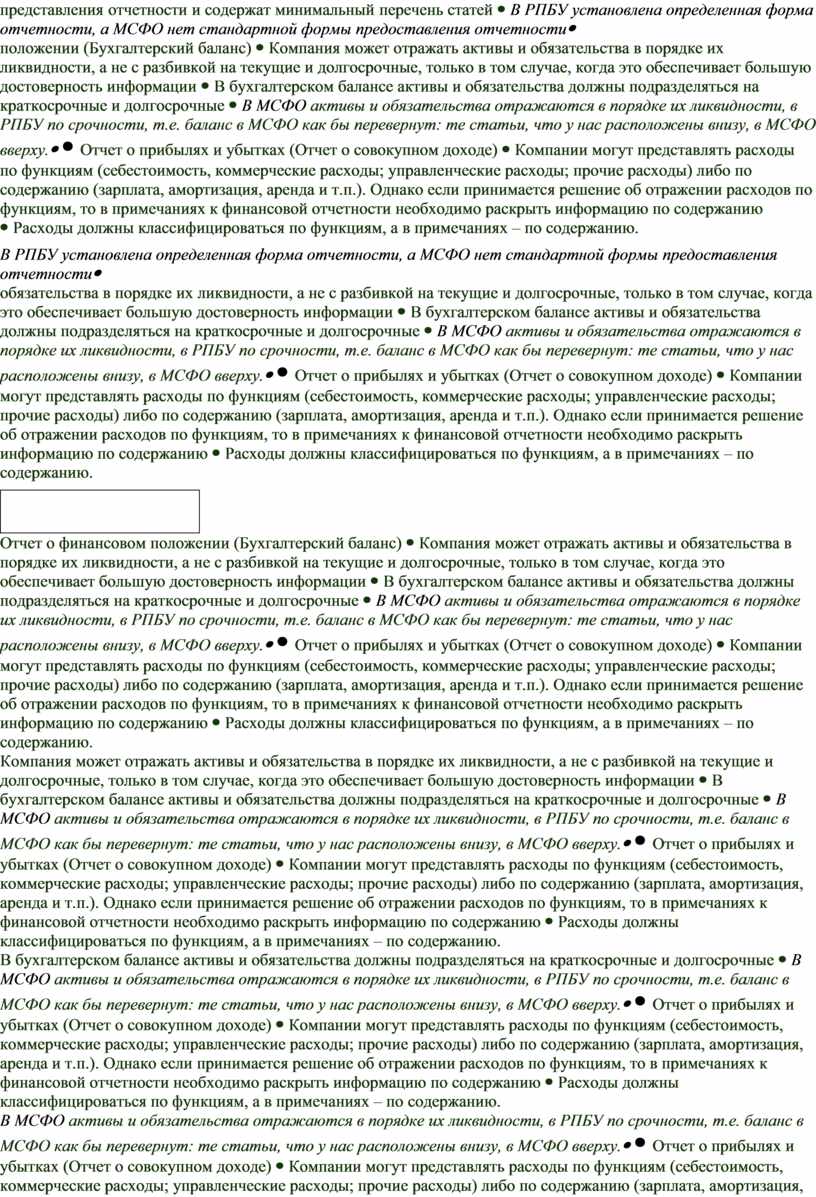

Таблица 2 - Сравнительный анализ концептуальных основ бухучёта в международной и российской практике

|

|

МСФО |

РПБУ |

Суть различий (составляет студент) |

||

|

2. Представление финансовой отчетности |

|||||

|

Структура отчетности |

МСФО (IAS) 1 «Представление финансовой отчетности» не устанавливает стандартной структуры отчетности, но содержит минимальный перечень статей |

ПБУ 4/99 «Бухгалтерская отчетность организации» и Приказ Министерства финансов № 67н «О формах бухгалтерской отчетности организации» предписывают определенную форму представления отчетности и содержат минимальный перечень статей |

В РПБУ установлена определенная форма отчетности, а МСФО нет стандартной формы предоставления отчетности |

||

|

Отчет о финансовом положении (Бухгалтерский баланс) |

Компания может отражать активы и обязательства в порядке их ликвидности, а не с разбивкой на текущие и долгосрочные, только в том случае, когда это обеспечивает большую достоверность информации |

В бухгалтерском балансе активы и обязательства должны подразделяться на краткосрочные и долгосрочные |

В МСФО активы и обязательства отражаются в порядке их ликвидности, в РПБУ по срочности, т.е. баланс в МСФО как бы перевернут: те статьи, что у нас расположены внизу, в МСФО вверху. |

||

|

Отчет о прибылях и убытках (Отчет о совокупном доходе) |

Компании могут представлять расходы по функциям (себестоимость, коммерческие расходы; управленческие расходы; прочие расходы) либо по содержанию (зарплата, амортизация, аренда и т.п.). Однако если принимается решение об отражении расходов по функциям, то в примечаниях к финансовой отчетности необходимо раскрыть информацию по содержанию |

Расходы должны классифицироваться по функциям, а в примечаниях – по содержанию. Предоставление отчета о совокупном доходе не предусмотрено

|

|

||

|

Чрезвычайные статьи в Отчете о прибылях и убытках (Отчете о совокупном доходе) |

Запрещены |

Чрезвычайные статьи предусмотрены в составе прочих доходов (расходов) в отчете о прибылях и убытках, а также такие статьи могут быть раскрыты в примечаниях к финансовой отчетности |

|

||

|

Отчет о движении денежных средств |

МСФО предусматривают стандартные названия групп статей и предоставляют только общие указания по составлению отчета. Отчет составляется прямым или косвенным методом |

Компании могут самостоятельно разрабатывать форму отчета на основе образцов, рекомендованных Министерством финансов РФ. Отчет составляется только прямым методом. Косвенный метод не применяется |

|

||

|

Исправление ошибок |

Производится пересчет сравнительных показателей. Исправления, относящиеся к предыдущим периодам, не представленным в отчетности, отражаются путем корректировок вступительных балансов активов, обязательств и капитала за первый период, представленный в финансовой отчетности |

Ошибки исправляются в том периоде, в котором они обнаружены. Сравнительные данные не пересчитываются |

|

||

|

5. Активы с длительным сроком полезного использования |

|||||

|

Амортизация нематериальных активов с неопределенным сроком использования и гудвила (деловой репутации) |

Нематериальные активы с неопределенным сроком использования и гудвил не амортизируются |

Нематериальные активы с неопределенным сроком и деловая репутация амортизируются в течение периода, составляющего 20 лет, но не превышающего срок существования приобретаемой компании |

|

||

|

Первоначальная стоимость основных средств |

МСФО требуют включать в первоначальную стоимость актива затраты по демонтажу актива и восстановлению участка, на котором он был расположен, то есть затраты по выводу актива из эксплуатации согласно МСФО (IAS) 37 «Резервы, условные обязательства и условные активы». МСФО требуют создания резерва под связанные с выбытием актива затраты в случае наличия соответствующего юридического обязательства, а также предусматривают создание резерва и при других обстоятельствах |

РПБУ не предоставляют руководства в отношении обязательств по выводу актива из эксплуатации, но на практике они признаются при выполнении критериев признания обязательства |

|

||

|

Активы, предназначенные для продажи |

Актив, предназначенный для продажи, оценивается по наименьшей из следующих величин: балансовой стоимости или справедливой стоимости за вычетом затрат на продажу; при этом активы не амортизируются и отдельно представляются в балансе |

В соответствии с ПБУ 6/2001 «Учет основных средств» активы, предназначенные для продажи, классифицируются как запасы |

|

||

|

6. Запасы |

|||||

|

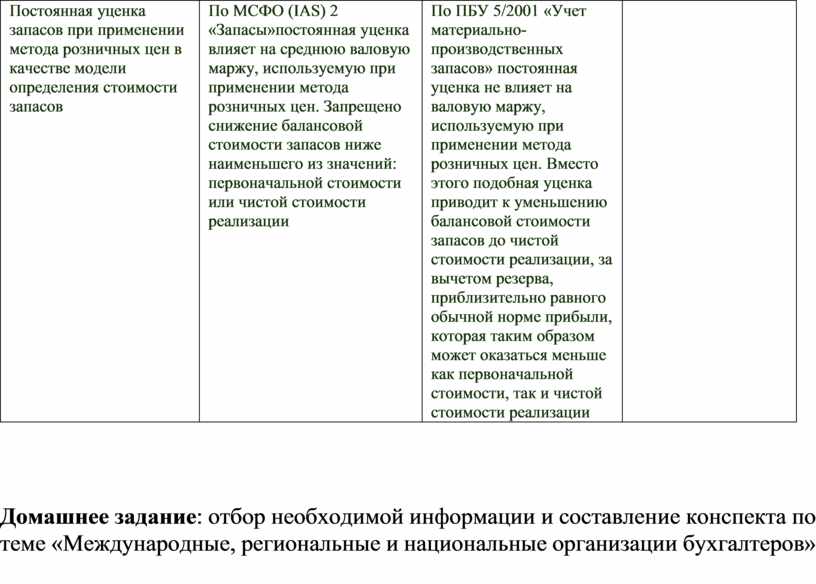

Постоянная уценка запасов при применении метода розничных цен в качестве модели определения стоимости запасов |

По МСФО (IAS) 2 «Запасы»постоянная уценка влияет на среднюю валовую маржу, используемую при применении метода розничных цен. Запрещено снижение балансовой стоимости запасов ниже наименьшего из значений: первоначальной стоимости или чистой стоимости реализации |

По ПБУ 5/2001 «Учет материально-производственных запасов» постоянная уценка не влияет на валовую маржу, используемую при применении метода розничных цен. Вместо этого подобная уценка приводит к уменьшению балансовой стоимости запасов до чистой стоимости реализации, за вычетом резерва, приблизительно равного обычной норме прибыли, которая таким образом может оказаться меньше как первоначальной стоимости, так и чистой стоимости реализации |

|

||

Домашнее задание: отбор необходимой информации и составление конспекта по теме «Международные, региональные и национальные организации бухгалтеров»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.