Поделиться

Тема. Технологические основы аудита

Лекция № 1

План

1. Планирование аудита – цель, основные этапы и их характеристика

2. Аудиторский риск, аудиторская выборка, существенность в аудите

Литература: [7], с.72-81

1. Планирование аудита – цель, основные этапы и их характеристика

Аудитор должен спланировать свою работу так, чтобы эффективно провести аудиторскую проверку. Планирование должно основываться на предварительном изучении особенностей бизнеса клиента.

Планирование - это определение главной стратегии и конкретных методов и сроков проведения аудита, которое помогает должным образом распределить работу и наблюдать за ней. Необходимость и порядок планирования аудита регламентируется МСА 300.

Целью планирования является установление важнейших направлений аудита, выявления проблемных вопросов. Планирование поможет аудитору надлежащим образом организовать свою работу и осуществлять надзор за работой ассистентов, а также координировать работу других аудиторов и специалистов.

Основные вопросы, которые нужно рассмотреть при планировании:

• цель;

• применяемые критерии;

• процесс выполнения задачи и возможные источники доказательств;

• предварительные суждения о существенности и риск;

• персонал и требования к необходимому опыту, в частности участие экспертов.

Объем планирования зависит от размеров предприятия, сложности задач аудиторской проверки, опыта работы аудитора с определенным субъектом хозяйствования, а также от знания его бизнеса.

При планировании аудиторской проверки составляют общий план аудита и аудиторскую программу.

Аудитор должен разработать и документально оформить общий план, описав ожидаемый объем и ход аудиторской проверки. Общий план должен быть достаточно подробным, потому что это инструкция для разработки программы аудита. Его точная форма и содержание зависит от размеров предприятия, сложности аудиторской проверки, а также от конкретных методик и технологий, применяемых аудитором.

Перечень вопросов, которые следует учесть при разработке общего плана аудиторской проверки.

1. Знание бизнеса:

• общие экономические факторы и условия в отрасли, влияющие на бизнес предприятия;

• важные характеристики предприятия и его бизнеса, финансовые результаты и требования к его отчетности, в том числе и изменения, произошедшие после последнего аудита;

• общий уровень компетентности управленческого персонала.

2. Понимание систем бухгалтерского учета и внутреннего контроля:

• учетная политика, принятая предприятием, и ее изменения;

• влияние новых норм бухгалтерского учета и аудита;

• знание систем бухгалтерского учета и внутреннего контроля, а также целесообразность тестов контроля и процедур проверки по существу.

3. Риск и существенность:

• ожидаемые оценки неотъемлемого риска и риска системы контроля, а также значение важных участков аудиторской проверки;

• установление уровней существенности для целей аудита; вероятность существенных искажений (с учетом опыта прошлых дев) или вероятность мошенничества;

• выявление сложных участков бухгалтерского учета, в том числе и связанных с учетной оценкой.

4. Характер, время и объем процедур:

• вероятность изменения объема работы на конкретных участках аудиторской проверки;

• влияние информационной технологии на аудиторскую проверку;

• работа подразделения внутреннего аудита и ее влияние на процедуры внешнего аудита.

5. Координация, руководство, надзор и проверка:

• привлечение других аудиторов к проверке филиалов, дочерних предприятий и подразделений;

• привлечение экспертов;

• количество проверяемых объектов;

• требования к персоналу.

6. Прочие аспекты:

• вероятность сомнения относительно стабильной и непрерывной деятельности предприятия;

• обстоятельства, требующие особого внимания, например, наличие связанных сторон;

• характер и предоставление заключения или другие формы информирования субъекта хозяйствования, предусмотренные заданием по аудиторской проверки.

Виды, содержание и время проведения зафиксированных в программе аудиторских процедур должны совпадать с показателями общего плана аудита.

Аудиторская программа помогает управлять исполнителями и контролировать их работу. В нее входит также перечень объектов аудита по его направлениям, а также фиксируется время, необходимое для каждого направления или процедуры.

В программе аудитор оценивает риск внутреннего контроля и личный риск обнаружения существенных ошибок в отчетности, определяет срок проведения тестов и независимых процедур, координирует работу всех помощников, привлеченных сотрудников предприятия, дает задание другим исполнителям аудита, если такие принимают участие в работе.

Записи и выводы из каждого раздела программы фиксируются в рабочей документации и являются фактическим материалом, который используется для подготовки и обоснования аудиторского заключения или отчета.

Общий план и программу нужно пересматривать в процессе аудита по мере необходимо нужно документально оформить.

2. Аудиторский риск, аудиторская выборка, существенность в аудите

В соответствии с

Международными стандартами аудита аудиторской риск представляет собой возможную

опасность того, что аудитор выразит несоответствующее аудиторское мнение в

случаях, когда в финансовой отчетности имеют место существенные искажения.

Согласно Национальным нормативами аудита аудиторский риск - это риск

того, что аудитор может выразить неадекватное мнение в тех случаях, когда в

документах бухгалтерской отчетности существуют существенные искажения. Иначе

говоря, по неправильно подготовленной отчетности будет представлено аудиторское

заключение без замечаний и наоборот.

Аудиторский риск (риск аудита, или общий риск) имеет три составляющие.

1. Неотъемлемый риск представляет собой способность к существенным искажениям остатка по определенному бухгалтерскому счету, по определенной категории, определенному классу операций или способность к искажениям по этим показателям в комплексе с искажениями по другим счетам или операциям при отсутствии соответствующих мер внутреннего контроля.

2. Риск контроля заключается в том, что системы бухгалтерского учета и внутреннего контроля не всегда могут функционировать настолько эффективно, чтобы ошибки, которые могут случиться по остаткам определенных счетов или в определенной категории операций, могли быть вовремя предупреждены, выявлены и исправлены персоналом.

3. Риск выявления ошибок заключается в том, что аудиторские процедуры подтверждения не всегда могут выявить ошибки, существующие в остатке по определенному счету или определенной категории операций, которые могут быть существенными сами по себе или в комплексе с искажениями по другим остаткам или операциям.

Аудиторский риск можно классифицировать по следующим признакам:

1) контроль со стороны аудитора;

2) при возникновении риска;

3) степень рискованности;

4) отношение к проверяемого;

1. Контроль со стороны аудитора. По этому признаку риск распределяется на контролируемый и не контролируемый аудитором. Неотъемлемый риск и контрольный риск не подлежат проверке со стороны аудитора. Аудитор может только оценить их, но не может никак изменить.

Риск выявления ошибок может контролироваться аудитором путем выбора и проведения соответствующих процедур. Но если аудитор работает с проверяемым длительное время (5-6 лет), то он способен частично контролировать неотъемлемый риск и риск контроля предприятия-клиента. Это достигается постоянными консультациями по направлениям дальнейшего развития предприятия-клиента.

2. По времени возникновения аудиторский риск можно классифицировать на возникший в начале аудиторской проверки и во время ее проведения (риск выявления).

3. Степень рискованности. Не существует предприятий, которые бы имели одинаковую степень риска при проведении аудиторской проверки. На каждом предприятии уровень риска всегда будет разным. Его можно классифицировать как высокий, средний, низкий.

4. В отношении проверяемого, риск может быть внутренним, то есть таким, который возникает на предприятии, и внешним. К внутреннему относится риск контроля и неотъемлемый риск, к внешнему - риск выявления искажений.

С математической точки зрения аудиторский риск равен произведению трех ее компонентов: неотъемлемого риска (НР), риска внутреннего контроля (РВК) и риска необнаружения (РН), что можно выразить формулой:

АР = НР х РВК х РН

Как всякая вероятность, риск измеряется в процентах или долях единиц.

В аудите нулевой риск означал бы полную уверенность аудитора в том, что финансовая отчетность не содержит существенных отклонений, а 100 % риск – полную неуверенность в этом событии. Большая часть реальных явлений и событий имеет вероятность, которая больше 0 (0%) и меньше единицы (100%).

Для того чтобы строго математически рассчитать аудиторский риск, нужно представить гипотетическую ситуацию, в которой финансовая отчетность компании может быть проверена 100 независимыми друг от друга аудиторами. Если 83 из них посчитали отчетность достоверной, 17 – нет, а отчетность на самом деле достоверна, можно сказать, что риск аудиторской ошибки составляет 0.17 или 17 %. Математически оценить аудиторский риск на практике не реально.

Важно отметить, что без точной оценки аудиторских рисков вполне можно обойтись, как, впрочем, и поступают аудиторы на практике. Оценка аудиторского риска не является для аудитора самоцелью. В соответствии с МСА 400 аудиторам разрешается оценивать аудиторские риски по трех бальной шкале: высокий, средний и низкий.

Стандарты аудита определяют период планирования и оценивания рисков на протяжении всего времени аудиторской проверки. Основными целями являются:

· Оценка условия возникновения и снижения информационного риска до приемлемого уровня;

· Оценка и снижение аудиторского риска до приемлемого уровня.

Очевидно, что ни одна аудиторская проверка не может и не должна охватить сплошь все сделки, совершенные в рассматриваемый период. Если для каждой процедуры, выбранной аудитором, или для небольшого числа таких процедур аудитор должен был бы изучить каждый элемент совокупности, то практически было бы невозможно провести полную аудиторскую проверку в должный срок, не говоря уже о разумной цене. Ни клиент, ни государственные эксперты не ожидают, что аудитор должен изучить каждую сделку. Поэтому перед ним постоянно возникает вопрос: каков оптимальный объем выборки?

Сплошные проверки проводятся, как правило, лишь в наиболее важных сферах, а контроль за основной массой операций осуществляется выборочно. Основной принцип аудиторской выборки заложен уже в планировании аудита, в выборе "болевых точек" в ведении учета клиентом.

Цель МСА-530 - установление стандартов и предоставление аудитору руководства по использованию процедур аудиторской выборки и других способов отбора статей для тестирования в целях сбора доказательств.

Аудиторская выборка - это применение процедур в отношении менее, чем 100 % статей в пределах сальдо счета или хозяйственных операций таким образом, чтобы все единицы выборки участвовали в процессе отбора. Это дает возможность аудитору получить и оценить доказательство относительно некоторых статей, отобранных с целью формирования вывода.

Объем аудиторской выборки может быть определен двумя путями:

1) оценочно, основываясь на накопленном опыте;

2) статистическими методами, основанными на вероятностях появления ошибок.

При использовании первого подхода аудитор обычно задает объем выборки чисто интуитивно, исходя из своего опыта и специфики операций. Например: проверить каждый десятый документ или операцию, каждый сотый и т.д.

Статистическая выборка - это подход к проведению выборки, обладающий следующими характеристиками:

а) случайный отбор статей для выборки;

б) применение теории вероятности для оценки результатов выборки.

Все стадии проведения аудиторской выборки и анализ ее результатов аудиторская организация должна в обязательном порядке отражать в рабочей документации.

Определение размера выборки

Определение размера выборки предписывает аудитору выбирать статьи таким образом, чтобы выборка могла считаться показательной для всей совокупности. Размер выборки зависит также от результатов оценки системы внутреннего контроля.

При планировании использования выборочного метода аудитор должен решить три вопроса:

1) какова должна быть степень допустимого риска, чтобы результаты выборки не привели к неправильному заключению (риск выборочной проверки);

2) каким может быть размер допустимых искажений (приемлемое искажение);

3) каким может быть размер искажений в совокупности (ожидаемое искажение)

Все это означает, что при планировании применения выборочного метода аудитор должен тщательно разработать стратегию проведения проверки еще до ее начала.

Допустимый риск выборочной проверки находится в обратной зависимости от объема выборки. Аудитор определяет допустимый уровень риска выборочной проверки после изучения данных, полученных в результате выполнения иных процедур в отношении счета.

Размер выборки должен быть оптимальным с учетом того, что риск выборочной проверки состоит в том, что мнение аудитора, полученное на ее основе, может отличаться от мнения составленного, на основе изучения всей совокупности документов и данных. Поэтому размер выборки определяется величиной риска, который аудитор считает допустимым. Чем меньше риск, который аудитор согласен принять, тем выше размер выборки. Снижение размера выборки возможно, если аудитор предполагает, что информация свободна от ошибок.

Допустимое количество искажений (отклонений) – это количество искажений в денежном выражении в сальдо по счету, которое может быть обнаружено в результате проверки и не требует выполнения иных процедур или влияет на мнение аудитора по финансовым отчетам.

Ожидаемое искажение (отклонение), или количество искажений, также влияет на объем выборки. Если ожидаемая степень отклонения, или количество искажений повышается, то объем выборки, необходимой для получения определения риска выборочной проверки на заданной допустимой степени отклонения, увеличивается также. Аудиторы обычно используют результаты проверок за предшествующие годы, чтобы определить ожидаемую степень отклонения.

Виды выборок

Обычно выборка должна быть репрезентативной, т.е. представительной. Это требование предполагает, что все элементы изучаемой совокупности должны иметь равную вероятность быть отобранными в выборку. Для обеспечения репрезентативности аудиторская организация должна использовать один из следующих методов:

а) Случайный отбор. Может проводиться по таблице случайных чисел.

б) Систематический отбор. Предполагает, что элементы отбираются через постоянный интервал, начиная со случайно выбранного числа. Интервал строится либо на определенном числе элементов совокупности, либо на стоимостной их оценке.

в) Комбинированный отбор. Представляет собой комбинацию различных методов случайного и систематического отбора.

Аудиторская организация имеет право прибегать к непредставительной выборке только тогда, когда профессиональное суждение аудитора по итогам проведения выборки не должно касаться всей совокупности, когда аудитор проверяет отдельно взятую группу операций, либо при проверке класса операций, по которым установлены возможные ошибки.

Аудиторская организация может проверить достоверность отражения в бухгалтерском учете сальдо и операций по счетам или проверить средства системы контроля сплошным образом, если число элементов проверяемой совокупности настолько мало, что применение статистических методов не правомерно, либо если применение аудиторской выборки менее эффективно, чем сплошная проверка.

Вне зависимости от того, каким методом построена выборка, она должна представлять надежную возможность для сбора аудиторских доказательств.

Порядок построения выборки.

Для построения выборки аудиторская организация должна определить порядок проверки конкретного раздела бухгалтерской отчетности, проверяемую совокупность, из которой будет сделана выборка, и объем выборки.

При выработке порядка проверки конкретного раздела бухгалтерской отчетности аудиторская организация должна определить цели проверки и аудиторские процедуры, позволяющие достичь эти цели. Затем аудитор должен определить возможные ошибки, необходимые ему доказательства, которые требуется собрать, и на основе этого установить совокупность рассматриваемых данных.

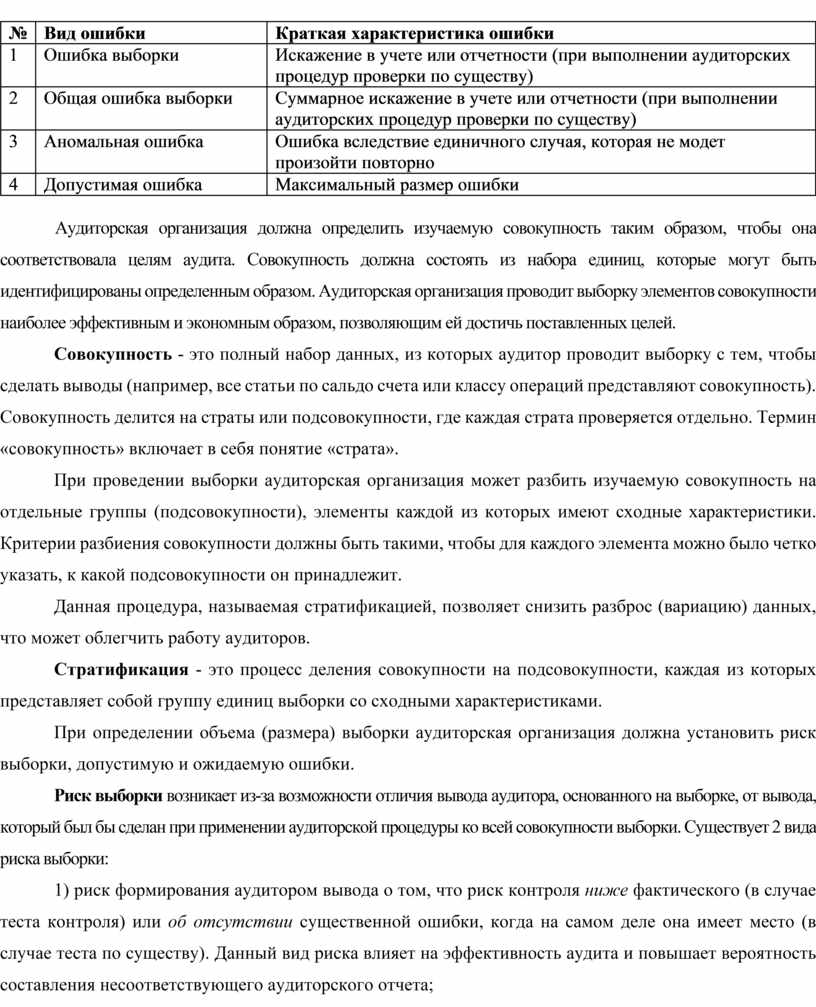

Ошибки, различаемые в аудиторской выборке

|

№ |

Вид ошибки |

Краткая характеристика ошибки |

|

1 |

Ошибка выборки |

Искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу) |

|

2 |

Общая ошибка выборки |

Суммарное искажение в учете или отчетности (при выполнении аудиторских процедур проверки по существу) |

|

3 |

Аномальная ошибка |

Ошибка вследствие единичного случая, которая не модет произойти повторно |

|

4 |

Допустимая ошибка |

Максимальный размер ошибки |

Аудиторская организация должна определить изучаемую совокупность таким образом, чтобы она соответствовала целям аудита. Совокупность должна состоять из набора единиц, которые могут быть идентифицированы определенным образом. Аудиторская организация проводит выборку элементов совокупности наиболее эффективным и экономным образом, позволяющим ей достичь поставленных целей.

Совокупность - это полный набор данных, из которых аудитор проводит выборку с тем, чтобы сделать выводы (например, все статьи по сальдо счета или классу операций представляют совокупность). Совокупность делится на страты или подсовокупности, где каждая страта проверяется отдельно. Термин «совокупность» включает в себя понятие «страта».

При проведении выборки аудиторская организация может разбить изучаемую совокупность на отдельные группы (подсовокупности), элементы каждой из которых имеют сходные характеристики. Критерии разбиения совокупности должны быть такими, чтобы для каждого элемента можно было четко указать, к какой подсовокупности он принадлежит.

Данная процедура, называемая стратификацией, позволяет снизить разброс (вариацию) данных, что может облегчить работу аудиторов.

Стратификация - это процесс деления совокупности на подсовокупности, каждая из которых представляет собой группу единиц выборки со сходными характеристиками.

При определении объема (размера) выборки аудиторская организация должна установить риск выборки, допустимую и ожидаемую ошибки.

Риск выборки возникает из-за возможности отличия вывода аудитора, основанного на выборке, от вывода, который был бы сделан при применении аудиторской процедуры ко всей совокупности выборки. Существует 2 вида риска выборки:

1) риск формирования аудитором вывода о том, что риск контроля ниже фактического (в случае теста контроля) или об отсутствии существенной ошибки, когда на самом деле она имеет место (в случае теста по существу). Данный вид риска влияет на эффективность аудита и повышает вероятность составления несоответствующего аудиторского отчета;

2) риск формирования аудитором вывода о том, что риск контроля выше фактического (в случае геста контроля) или о наличии существенной ошибки, когда на самом деле она не имеет место (в случае теста по существу). Данный вид риска влияет на рациональность аудита и приводит к проведению дополнительных работ для установления неверности первоначальных выводов.

Аудитор должен рассмотреть результаты выборки, характер и причину возникновения каких-либо установленных ошибок, а также их возможное воздействие на определенную цель теста и на другие сферы аудита.

При определении размера выборки для проведения тестов контроля аудитор рассматривает влияние определенных факторов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.