Поделиться

Темы для выполнения рефератов

по МДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации.

Назначение

Реферат предназначен для текущего контроля и оценки знаний и умений аттестуемых, соответствующих контролируемым компетенциям по программе МДК 02.01, программы подготовки специалистов среднего 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Реферат – это самостоятельная научно-исследовательская работа студента, где автор раскрывает суть исследуемой проблемы; приводит различные точки зрения, а также собственные взгляды на нее. Содержание материала должно быть логичным, изложение материала носить проблемно-поисковый характер.

Тематика рефератов определяется преподавателем, а право выбора темы реферата предоставляется самому студенту. Прежде чем выбрать тему реферата, автору необходимо выяснить свой интерес, определить, над какой проблемой он хотел бы поработать, более глубоко ее изучить.

Преподаватель должен ознакомить студентов с требованиями, предъявляемыми к форме написания реферата, определить его примерный объем, количество первоисточников, которые будут проанализированы в работе. Помощь в выборе литературы для реферата также входит в компетенцию преподавателя.

Требования к выполнению реферата

Реферат является научной работой, поскольку содержит в себе элементы научного исследования, а потому к нему предъявляются требования, как к научной работе. При оформлении реферата необходимо соблюдать правила цитирования, правильное оформление ссылок, библиографического списка, правила сокращения. Работа открывается титульным листом, где указывается полное название учебного заведения, цикловой комиссии, учебной дисциплины, тема реферата, фамилия автора и руководителя, место и год написания. На следующей странице, которая нумеруется сверху номером «2», помещается оглавление с точным названием каждой главы и указанием начальных страниц. Общий объем реферата не должен превышать 10-15 страниц для печатного варианта. Каждая структурная часть реферата (введение, основная часть, заключение и т.д.) начинается с новой страницы. Расстояние между главой и следующим за ней текстом, а также между главой и параграфом составляет 2 интервала. После заголовка, располагаемого посредине строки, не ставится точка. Не допускается подчеркивание заголовка и переносы в словах заголовка. Страницы реферата нумеруются в нарастающем порядке. Номера страниц ставятся вверху в середине листа. Титульный лист реферата включается в общую нумерацию, но номер страницы на нем не проставляется.

Алгоритм написания реферата

1. Определить тему реферата. Студент должен обосновать ее (показать актуальность).

2. Студент должен изучить состояние проблемы по данной теме. Подобрать литературу, составить список используемой литературы, план; определить цель и задачи работы.

3.Студент должен проанализировать изученные материалы, делая краткие записи; распределить материалы в определенной логической последовательности, согласно плану.

4. В обязательном порядке студент должен показать разные точки зрения на проблему.

5. Завершить реферат необходимо выводом, своим отношением к проблеме, сделать заключение.

6. Публичное выступление с результатами исследования.

Структура и правила оформления реферата

1) Введение

Раздел должен содержать постановку проблемы в рамках выбранной темы и обоснование выбора проблемы и темы.

2) Основная часть

В данном разделе должна быть раскрыта тема.

3) Заключение

Раздел должен подводить итог написанному в основной части и содержать выводы.

4) Список литературы

Текст должен содержать ссылки на цитируемые источники, которые все приводятся в данном разделе. В списке литературы обязательно указывать источник, из которого была взята статья.

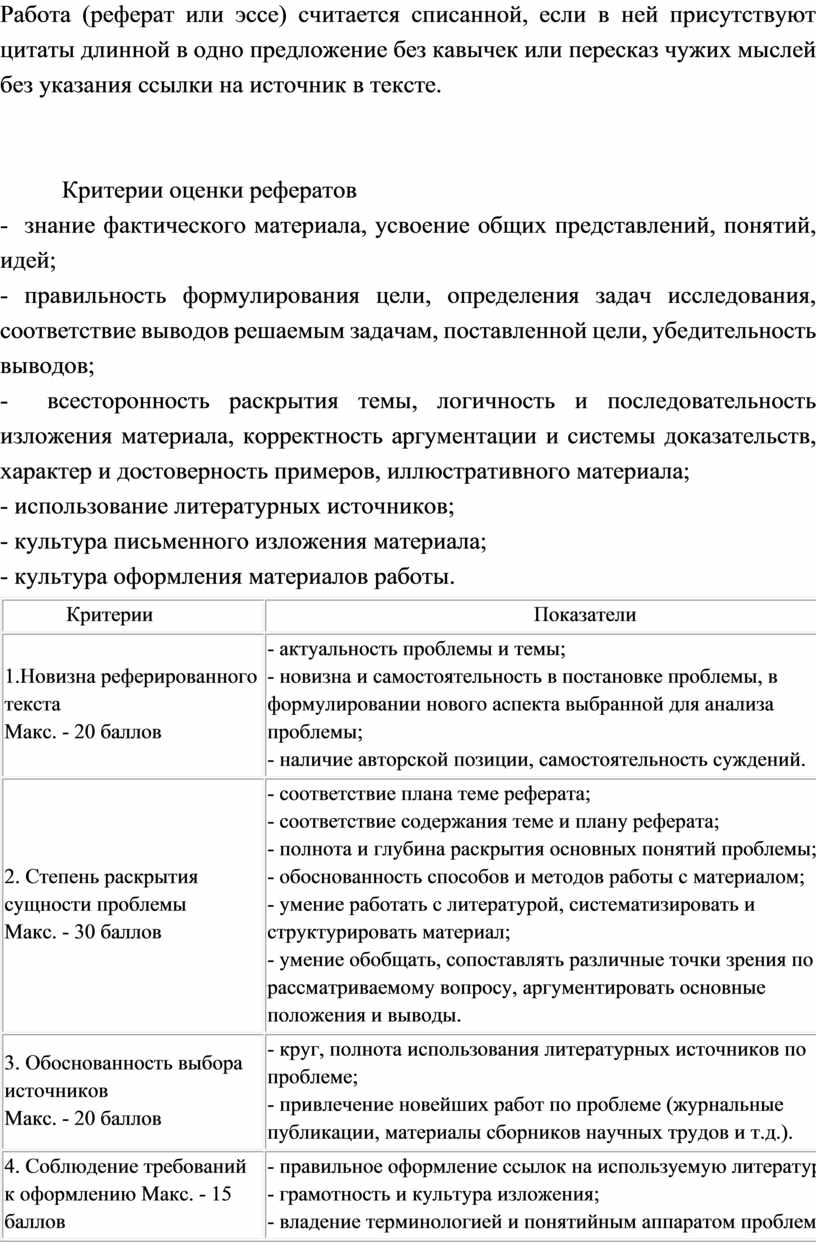

Работа (реферат или эссе) считается списанной, если в ней присутствуют цитаты длинной в одно предложение без кавычек или пересказ чужих мыслей без указания ссылки на источник в тексте.

Критерии оценки рефератов

- знание фактического материала, усвоение общих представлений, понятий, идей;

- правильность формулирования цели, определения задач исследования, соответствие выводов решаемым задачам, поставленной цели, убедительность выводов;

- всесторонность раскрытия темы, логичность и последовательность изложения материала, корректность аргументации и системы доказательств, характер и достоверность примеров, иллюстративного материала;

- использование литературных источников;

- культура письменного изложения материала;

- культура оформления материалов работы.

|

Критерии |

Показатели |

|

1.Новизна реферированного текста Макс. - 20 баллов |

-

актуальность проблемы и темы; |

|

2.

Степень раскрытия сущности проблемы |

-

соответствие плана теме реферата; |

|

3.

Обоснованность выбора источников |

-

круг, полнота использования литературных источников по проблеме; |

|

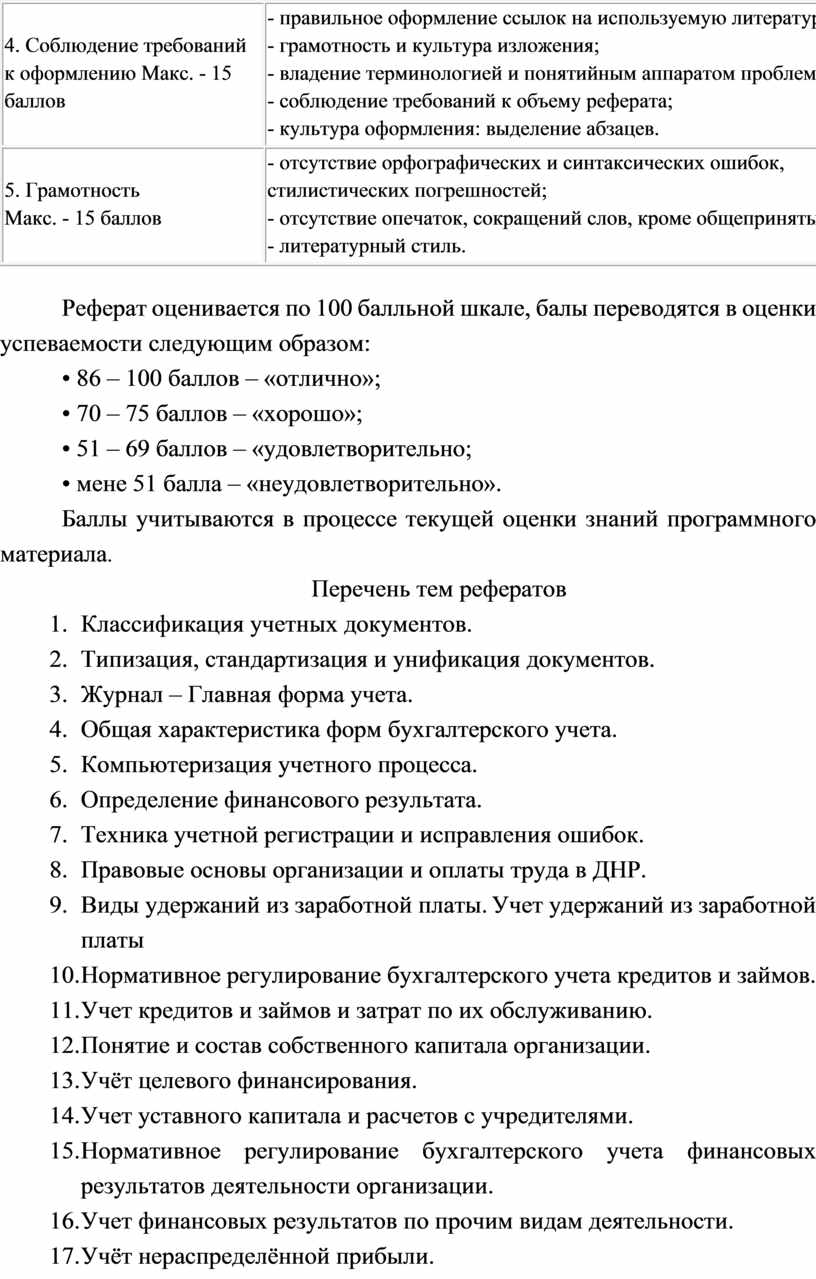

4. Соблюдение требований к оформлению Макс. - 15 баллов |

-

правильное оформление ссылок на используемую литературу; |

|

5. Грамотность Макс. - 15 баллов |

-

отсутствие орфографических и синтаксических ошибок, стилистических

погрешностей; |

Реферат оценивается по 100 балльной шкале, балы переводятся в оценки успеваемости следующим образом:

• 86 – 100 баллов – «отлично»;

• 70 – 75 баллов – «хорошо»;

• 51 – 69 баллов – «удовлетворительно;

• мене 51 балла – «неудовлетворительно».

Баллы учитываются в процессе текущей оценки знаний программного материала.

Перечень тем рефератов

1. Классификация учетных документов.

2. Типизация, стандартизация и унификация документов.

3. Журнал – Главная форма учета.

4. Общая характеристика форм бухгалтерского учета.

5. Компьютеризация учетного процесса.

6. Определение финансового результата.

7. Техника учетной регистрации и исправления ошибок.

8. Правовые основы организации и оплаты труда в ДНР.

9. Виды удержаний из заработной платы. Учет удержаний из заработной платы

10. Нормативное регулирование бухгалтерского учета кредитов и займов.

11. Учет кредитов и займов и затрат по их обслуживанию.

12. Понятие и состав собственного капитала организации.

13. Учёт целевого финансирования.

14. Учет уставного капитала и расчетов с учредителями.

15. Нормативное регулирование бухгалтерского учета финансовых результатов деятельности организации.

16. Учет финансовых результатов по прочим видам деятельности.

17. Учёт нераспределённой прибыли.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.