Поделиться

Тестові завдання

Тема 3. Первинне спостереження, документація та інвентаризація.

Документація господарських операцій

A01: Первинні документи це:

1. процес оформлення господарських операцій відповідними документами;

2. процес спостереження, вимірювання об’єктів обліку і реєстрація одержаної економічної інформації;

3. письмові свідоцтва, що фіксують та підтверджують господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

A02: 3 нижче приведених документів назвіть первинний документ:

1. прибутковий касовий ордер;

2. Звіт про рух продуктів і матеріалів;

3. журнал-ордер №1.

A03: Які види облікових робіт включає бухгалтерська обробка документів:

1. перевірку, таксування, групування, зведення, контирування документів;

2. перевірку; таксування документів;

3. перевірку, зведення, контирування документів.

A04: Що розуміють під документооборотом:

1. проходження документами значної кількості етапів;

2. рух документів від моменту складання на даному підприємстві або одержання зі сторони до використання для бухгалтерських записів і передачі в архів;

3. упорядкованість руху документів та своєчасного одержання їх для бухгалтерських записів?

A05: Хто здійснює контроль за виконанням графіку документообороту:

1. особа уповноважена головним бухгалтером;

2. керівник підприємства;

3. головний бухгалтер?

A06: Документація:

1. спосіб оформлення господарських операцій документами;

2. підшивка документів;

3. упорядкований рух документів.

A07: Реквізити документів:

1. підстава для відображення господарської операції;

2. показники, що містяться в документі і характеризують операцію;

3. згруповані показники.

A08: Уніфікація документів:

1. встановлення для бланків однотипних документів однакового, найбільш раціонального розміру;

2. встановлення порядку запису господарських операцій в документ;

3. розробка єдиних форм документів для оформлення однотипних господарських операцій на підприємствах і в організаціях різних галузей і форм власності.

A09: Стандартизація документів:

1. встановлення для бланків однотипних документів однакового, найбільш раціонального розміру;

2. розробка єдиних форм документів для оформлення однотипних господарських операцій на підприємствах і в організаціях різних галузей і форм власності.

3. послідовність заповнення реквізитів в документі.

A10: Перевірка документів по суті полягає:

1. встановленні повноти і правильності заповнення всіх реквізитів документів, достовірність підписів посадових осіб;

2. у встановленні господарської доцільності і законності операції, оформленої документом, дотримання установчих документів, кошторису, норм, розцінок, лімітів;

3. перевірці всіх арифметичних підрахунків.

A11: Таксування полягає в:

1. об’єднанні однорідних за змістом первинних документів у групи і їх запис в групувальні відомості для визначення загального підсумку по кожній групі;

2. зазначенні кореспондуючих рахунків, на яких повинна бути відображена господарська операція, оформлена документом або групою;

3. проставлення у відповідних графах документа ціни і суми, тобто грошової оцінки оформлених натуральних показників господарської операції.

A12: На підприємстві можуть бути архіви:

1. постійні і поточні;

2. тільки поточний;

3. тільки постійний.

A13: Справи у тимчасове користування з архіву видають:

1. з дозволу головного бухгалтера;

2. з дозволу керівника;

3. на вимогу ревізора.

A14: Які бухгалтерські документи можна знищувати:

1. термін зберігання яких закінчився;

2. які зберігаються понад 3 роки;

3. термін зберігання яких закінчився, за якими державна податкова інспекція провела перевірку і які не стосуються слідчих або судових справ.

This entry was posted on 19.02.2013, in Первинне спостереження, документація та інвентаризація. Оставить комментарий

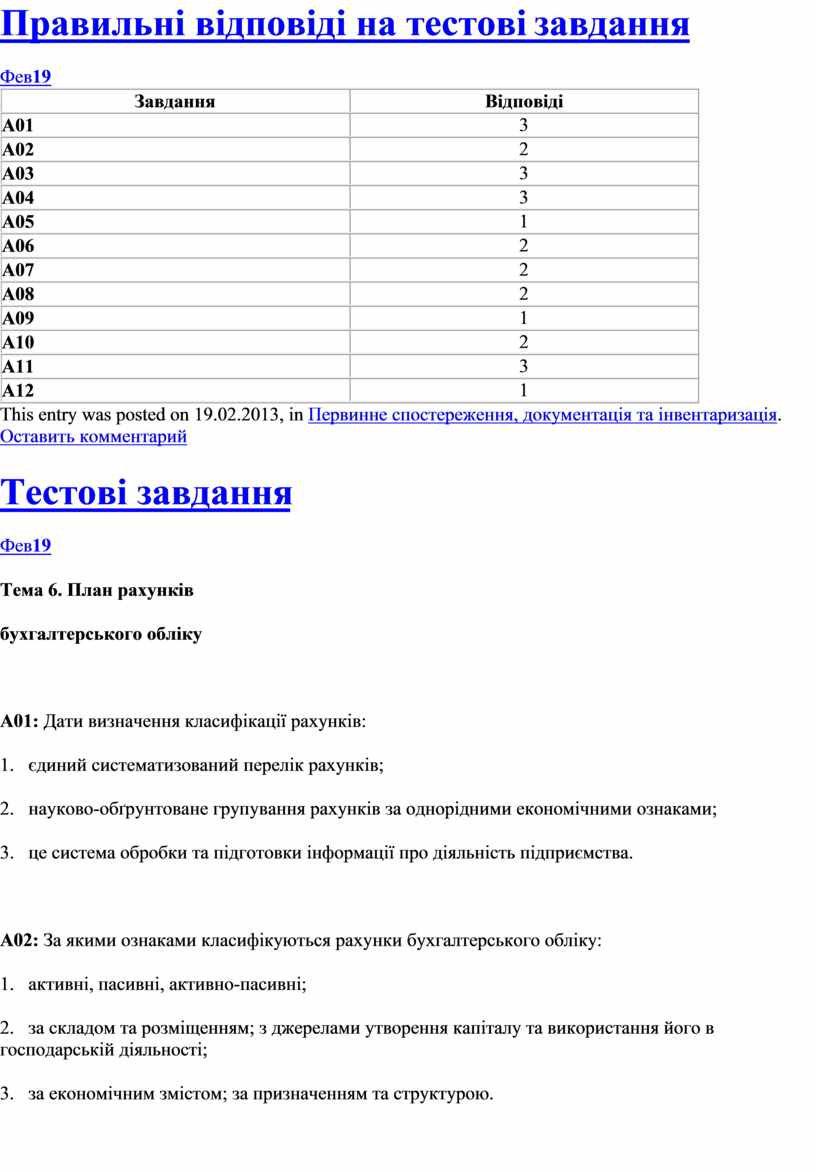

Правильні відповіді на тестові завдання

Фев19

|

Завдання |

Відповіді |

|

A01 |

3 |

|

A02 |

2 |

|

A03 |

3 |

|

A04 |

3 |

|

A05 |

1 |

|

A06 |

2 |

|

A07 |

2 |

|

A08 |

2 |

|

A09 |

1 |

|

A10 |

2 |

|

A11 |

3 |

|

A12 |

1 |

This entry was posted on 19.02.2013, in Первинне спостереження, документація та інвентаризація. Оставить комментарий

Тестові завдання

Фев19

Тема 6. План рахунків

бухгалтерського обліку

A01: Дати визначення класифікації рахунків:

1. єдиний систематизований перелік рахунків;

2. науково-обґрунтоване групування рахунків за однорідними економічними ознаками;

3. це система обробки та підготовки інформації про діяльність підприємства.

A02: За якими ознаками класифікуються рахунки бухгалтерського обліку:

1. активні, пасивні, активно-пасивні;

2. за складом та розміщенням; з джерелами утворення капіталу та використання його в господарській діяльності;

3. за економічним змістом; за призначенням та структурою.

A03: Що вивчає класифікація рахунків за призначенням та за структурою:

1. облік стану господарських засобів;

2. облік джерел господарських засобів та коштів;

3. порядок запису господарських операцій на рахунку, значення дебету, кредиту рахунку, залишку на рахунку та для чого призначений той чи інший рахунок?

A04: За якою ознакою рахунки поділяються на чотири групи:

— рахунки господарських ресурсів;

— рахунки джерел утворення господарських ресурсів;

— рахунки господарських процесів;

1. по відношенню до балансу;

2. за призначенням та структурою;

3. за економічним змістом.

A05: Які об’єкти обліку відображаються на рахунках класів 1, 2, 3:

1. господарські процеси;

2. джерела утворення господарських ресурсів;

3. господарські ресурси.

A06: Які об’єкти обліку відображаються на рахунках. класів 4-6:

1. активи, що не належать підприємству;

2. господарські процеси;

3. джерела утворення господарських ресурсів.

A07: Які об’єкти обліку відображаються на рахунках класу 7:

1. джерела власного капіталу;

2. витрати за елементами;

3. доходи і результати діяльності.

A08: Назвіть групи рахунків за призначенням та структурою:

1. активні, пасивні, активно-пасивні;

2. рахунки запасів, грошових коштів, капіталу;

3. основні, регулюючі, операційні, фінансово-результативні, позабалансові.

A09: Для чого призначені основні рахунки:

1. для обліку витрат діяльності;

2. для обліку господарських процесів;

3. для обліку наявності і руху господарських коштів підприємства, джерел їх утворення та контролю за ними.

A10: Назвіть підгрупи основних рахунків:

1. збирально-розподільчі, витратні, калькуляційні;

2. співставляючі;

3. матеріальні, грошові, капіталу, рахунки розрахунків.

A11: Для чого призначені основні матеріальні рахунки:

1. для обліку наявності і руху основних засобів, товарно-матеріальних цінностей та контролю за їх зберіганням;

2. для обліку дебіторської та кредиторської заборгованості;

3. для уточнення, коригування оцінки об’єкта обліку на основному рахунку.

A12: Для чого призначені рахунки капіталу? Де у балансі відображаються залишки цих рахунків:

1. для обліку наявності, збільшення та зменшення капіталу. Залишки по цих рахунках відображаються в першому розділі пасиву балансу “Власний капітал”;

2. для обліку кредиторської заборгованості. Залишки по цих рахунках відображаються в четвертому розділі пасиву балансу “Поточні зобов’язання”;

3. для узагальнення інформації про доходи і результати діяльності. Залишків не мають, закриваються віднесенням суми чистого доходу на рахунок 79 “Фінансові результати”.

A13: Для чого призначені рахунки розрахунків? Які вони бувають по відношенню до балансу:

1. для обліку наявності і руху господарських коштів, по відношенню до балансу – активні;

2. для обліку джерел утворення господарських коштів, по відношенню до балансу – пасивні;

3. для обліку розрахункових, кредитних і господарсько-правових відносин з іншими підприємствами, та особами; по відношенню до балансу вони бувають активними, пасивними, активно-пасивними.

A14: Назвіть види регулюючих рахунків. Які вони бувають по відношенню до балансу:

1. матеріальні, грошові, активні;

2. капіталу, доходів, пасивні;

3. додаткові-активні; контрарні-активні, пасивні.

A15: Дайте характеристику рахунку 91 “Загальновиробничі витрати”:

1. активний, основний, матеріальний;

2. активний, операційний, збирально-розподільчий;

3. активний, операційний, витратний.

A16: Дайте характеристику рахунку 23 “Виробництво”:

1. активний, операційний, калькуляційний;

2. активний, операційний, витратний;

3. активний, основний, матеріальний.

A17: Дайте характеристику рахунку 79 “Фінансові результати”:

1. пасивний, операційний, доходів;

2. активно-пасивний, операційний, порівняльний;

3. пасивний, операційний, звітно-розподільчий.

A18: Дайте характеристику рахунку 44 “Нерозподілені прибутки (Непокриті збитки)”:

1. активно-пасивний, операційний, доходів;

2. активно-пасивний, фінансово-результатний;

3. пасивний, основний, капіталу.

A19: Узагальнення інформації про доходи підприємства здійснюється за допомогою рахунків класу:

1. класу 4 Плану рахунків бухгалтерського обліку;

2. класу 8 Плану рахунків бухгалтерського обліку;

3. класу 7 Плану рахунків бухгалтерського обліку.

A20: Рахунки класу 3 Плану рахунків бухгалтерського обліку призначені:

1. для обліку активів підприємства;

2. для обліку розрахунків;

3. для обліку коштів, розрахунків та інших активів.

A21: Залишки по рахунках класів 1, 2, 3 Плану рахунків бухгалтерського обліку використовують:

1. для заповнення звіту про фінансові результати підприємства;

2. для заповнення активу балансу;

3. для заповнення пасиву балансу.

A22: Субрахунок, який відображено в Плану рахунків бухгалтерського обліку, це:

1. конкретизація синтетичного рахунку;

2. рахунок другого порядку є підрозділом рахунку першого порядку;

3. аналітичний рахунок.

This entry was posted on 19.02.2013, in План рахунків бухгалтерського обліку. Оставить комментарий

Правильні відповіді на тестові завдання

Фев19

|

Завдання |

Відповідь |

|

A01 |

2 |

|

A02 |

3 |

|

A03 |

3 |

|

A04 |

3 |

|

A05 |

1 |

|

A06 |

3 |

|

A07 |

3 |

|

A08 |

3 |

|

A09 |

3 |

|

A10 |

3 |

|

A11 |

1 |

|

A12 |

1 |

|

A13 |

3 |

|

A14 |

3 |

|

A15 |

2 |

|

A16 |

1 |

|

A17 |

2 |

|

A18 |

2 |

|

A19 |

3 |

|

A20 |

3 |

|

A21 |

2 |

|

A22 |

2 |

This entry was posted on 19.02.2013, in План рахунків бухгалтерського обліку. Оставить комментарий

Тестові завдання

Фев19

Тема 5. Рахунки бухгалтерського обліку і подвійний запис

A01:Як визначають залишок на кінець місяця на активних рахунках:

1. від дебетового обороту рахунку вираховують кредитовий оборот рахунку;

2. до залишку на початок місяця додають оборот по кредиту рахунку і вираховують оборот по дебету рахунку;

3. до залишку на початок місяця додають оборот по дебету рахунку i вираховують оборот по кредиту рахунку?

A02: Як визначають залишок на кінець місяця на пасивних рахунках:

1. до залишку на початок місяця додають оборот по кредиту рахунку і вираховують оборот по дебету рахунку;

2. до залишку на початок місяця додають оборот по дебету paxyнку і вираховують оборот по кредиту рахунку;

3. від обороту по кредиту рахунку вираховують оборот по дебету рахунків?

A03: В чому полягає суть подвійного запису в системі бухгалтерського обліку:

1. це спосіб відображення господарських операцій;

2. це спосіб відображення господарських операцій за дебетом одного рахунку та за кредитом іншого рахунку на однакову суму;

3. це метод бухгалтерського обліку, що зумовлює запис господарських операцій на рахунках?

A04: Що називають кореспонденцією рахунків:

1. вказівку, на яких рахунках відобразити господарську операцію;

2. форму відображення господарських операцій на рахунках бухгалтерського обліку;

3. взаємозв’язок між рахунками, що виникає при подвійному запису господарських операцій?

A05: Що означає бухгалтерський запис Дт 372 Кт 301:

1. видачу коштів з каси в підзвіт;

2. списання з підзвіту сум;

3. видачу коштів з каси дебіторам?

A06: Зарахування на поточний рахунок банку короткострокової позики відображається бухгалтерською проводкою:

1. Дт 311 Кт 60;

2. Дт 60 Кт 311;

3. Дт 311 Кт 50.

A07: Вкажіть, який зміст господарської операції виражає кореспонденція рахунків Дт 30 Кт 31?

1. зарахування коштів до каси з поточного рахунку банку;

2. зарахування коштів на поточний рахунок банку з каси;

3. перерахування коштів з поточного рахунку банку кредиторам.

A08: Оборот на бухгалтерському рахунку:

1. підсумок записів разом по дебету і кредиту рахунка;

2. підсумок записів на дебеті і кредиті рахунка окремо без включення початкового залишку;

3. підсумок записів на дебеті і кредиті рахунка разом з початковим залишком;

A09: Що означає відкрити рахунок:

1. записати назву рахунка і початковий залишок;

2. записати назву рахунка;

3. записати назву рахунка, початковий залишок і господарські операції.

A10: Як визначити кінцевий залишок для активно-пасивних рахунків:

1. до залишку на початок місяця додають оборот по дебету paxyнку і вираховують оборот по кредиту рахунку;

2. до залишку на початок місяця додають оборот по кредиту рахунку і вираховують оборот по дебету рахунку;

3. шляхом підсумування кінцевих залишків на відкритих до нього аналітичних рахунках.

A11: Бухгалтерська проводка це:

1. зазначення рахунків що дебетують і кредитують;

2. взаємозв’язок між рахунками внаслідок подвійного запису;

3. зазначення рахунків що дебетують і кредитують та суми відображуваної в обліку господарської операції.

A12: Синтетичні рахунки:

1. призначені для обліку наявності і змін економічно однорідних груп активів, зобов’язань, капіталу, витрат і доходів у грошовому виразі;

2. призначені для обліку наявності і змін конкретних видів активів, зобов’язань, власного капіталу;

3. призначені для додаткового групування аналітичних рахунків.

A13: Яке призначення мають оборотні відомості за аналітичними рахунками:

1. для узагальнення показників поточного бухгалтерського обліку;

2. для одержання необхідних даних про наявність, рух ресурсів, капіталу, зобов’язань;

3. для узагальнення і перевірки оборотів і залишків на аналітичних рахунках, які об’єднані відповідним синтетичним рахунком.

A14: Чим зумовлено рівність підсумків оборотів по дебету і кредиту в синтетичній оборотній відомості:

1. балансом;

2. подвійним записом;

3. балансом, подвійним записом.

A15: В якій сумі буде визначено залишок на кінець місяця по рахунку 30 Каса, якщо початкове сальдо складало 50 грн., оприбутковано в касу за місяць 300 грн., а видано з каси за місяць 150 грн.:

1. 200 грн.;

2. 150 грн.;

3. 100 грн.

This entry was posted on 19.02.2013, in Рахунки бухгалтерського обліку і подвійний запис. Оставить комментарий

Правильні відповіді на тестові завдання

Фев19

|

Завдання |

Відповіді |

|

A01 |

3 |

|

A02 |

1 |

|

A03 |

2 |

|

A04 |

3 |

|

A05 |

1 |

|

A06 |

1 |

|

A07 |

1 |

|

A08 |

2 |

|

A09 |

1 |

|

A10 |

3 |

|

A11 |

3 |

|

A12 |

1 |

|

A13 |

3 |

|

A14 |

2 |

|

A15 |

1 |

This entry was posted on 19.02.2013, in Рахунки бухгалтерського обліку і подвійний запис. Оставить комментарий

Тестові завдання

Фев19

Тема 4. Бухгалтерський баланс

A01: Баланс підприємства це:

1. таблиця, яка складається з двох рівновеликих частин: активу і пасиву;

2. звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал;

3. звіт про активи, зобов’язання і власний капітал.

A02: В якому розділі балансу активу чи пасиву можуть бути одержані показники поточних зобов’язань підприємства:

1. ІІІ розділ пасиву балансу;

2. ІV розділ пасиву балансу;

3. ІІ розділ пасиву балансу.

A03: За якою оцінкою основні засоби включаються до валюти балансу:

1. первісною вартістю;

2. залишковою вартістю;

3. переоціненою вартістю.

A04: Сума прибутку, яка залишається в розпорядженні підприємства, відображається в балансі:

1. І розділі пасиву балансу;

2. ІІ розділі пасиву балансу;

3. ІІ розділі активу балансу;

4. І розділі активу балансу.

A05: В якому розділі балансу відображають додатковий капітал:

1. І розділі активу балансу;

2. І розділі пасиву балансу;

3. ІІ розділі пасиву балансу.

A06: Вкажіть за якою формулою схематично відображають важливу особливість балансу – рівність підсумку активу балансу підсумку пасиву балансу:

1. А = К + З

2. К = А — З

3. А = К

A07: В якому П(с) БО наведено зміст, загальні вимоги до визначенню, розкриттю статей балансу:

1. П(с) БО 1

2. П(с) БО 2

3. П(с) БО 3.

A08: В сучасних умовах підприємства складають баланс “брутто” чи баланс “нетто”:

1. баланс “брутто”;

2. баланс “нетто”.

A09: Назвіть події, що впливають на зміни в балансі:

1. господарські операції;

2. господарські процеси;

3. бухгалтерські документи.

A10: Стаття балансу:

1. підсумковий показник активу і пасиву балансу;

2. згрупований і узагальнений вид активів, зобов’язань, власного капіталу;

3. сторона балансу.

A11: Які зміни в балансі викликають активні операції:

1. двох статей активу балансу;

2. двох статей пасиву балансу;

3. один вид активу балансу збільшується, другий вид активу зменшуються на однакову суму.

A12: Вкажіть тип балансових змін під впливом господарської операції по видачі заробітної плати з каси:

1. двох статей активу балансу;

2. двох статей пасиву балансу;

3. зменшилась заборгованість підприємства з заробітної плати по статті ”Поточні зобов’язання за розрахунками з оплати праці” і зменшилось коштів по статті активу балансу “Грошові кошти та їх еквіваленти в національній валюті”.

A13: Вкажіть, до якого типу операцій відноситься господарська операція з оприбуткуванням виробничих запасів, куплених у постачальників:

1. активна;

2. активно-пасивна у бік зменшення;

3. активно-пасивний у бік збільшення.

A14: Як визначається в І розділі активу балансу залишкова вартість нематеріальних активів:

1. різниця між первісною вартістю і зносом нематеріальних активів;

2. в сумі переоціненої вартості нематеріальних активів;

3. в сумі первісної вартості нематеріальних активів.

A15: Валюта балансу це:

1. підсумковий показник активу і пасиву балансу;

2. група однорідних активів або їх джерел;

3. підсумок І розділу активу балансу.

This entry was posted on 19.02.2013, in Бухгалтерський баланс. Оставить комментарий

Навигация по записям

← Предыдущие записи

Правильні відповіді на тестові завдання

Фев19

|

Завдання |

Відповіді |

|

A01 |

2 |

|

A02 |

2 |

|

A03 |

2 |

|

A04 |

1 |

|

A05 |

2 |

|

A06 |

1 |

|

A07 |

2 |

|

A08 |

2 |

|

A09 |

1 |

|

A10 |

2 |

|

A11 |

3 |

|

A12 |

3 |

|

A13 |

3 |

|

A14 |

1 |

|

A15 |

1 |

This entry was posted on 19.02.2013, in Бухгалтерський баланс. Оставить комментарий

Тестові завдання

Фев19

Тема 2. Предмет і метод бухгалтерського обліку

A01: Предметом бухгалтерського обліку є:

1. ресурси, контрольовані підприємством у результаті минулих подій, використання яких призведе до отримання економічних вигод у майбутньому;

2. процес розширеного суспільного відтворення (виробництва, обміну і невиробничого споживання суспільного продукту), а також використання господарських засобів у цих процесах, які узагальнюється у грошовому вимірнику, для надання інформації, необхідної для управління і контролю;

3. господарські засоби, що перебувають у розпорядженні окремих підприємств, і джерела їх формування.

A02: Найважливішими об’єктами бухгалтерського обліку є:

1. ресурси підприємства за складом і розміщенням;

2. ресурси підприємства за джерелами їх утворення;

3. активи, власний капітал, зобов’язання, господарські процеси, господарські операції.

A03: До активів підприємства належать:

1. основні засоби, оборотні активи;

2. необоротні активи, оборотні активи, витрати майбутніх періодів;

3. необоротні активи, оборотні активи.

A04: З нижче наведеного вкажіть нематеріальний актив:

1. програмне забезпечення ЕОМ;

2. земельні ділянки;

3. капітальні інвестиції;

A05: Які активи будуть необоротними:

1. основні засоби, нематеріальні активи;

2. дебіторська заборгованість;

3. основні засоби, нематеріальні активи, незавершене будівництво, довгострокові фінансові інвестиції.

A06: Назвіть джерела утворення активів підприємства:

1. власний капітал, зобов’язання;

2. власний капітал, зобов’язання, забезпечення майбутніх витрат і платежів, доходи майбутніх періодів;

3. витрати майбутніх періодів, доходи майбутніх періодів.

A07: З нижче приведеного виділіть джерела власного капіталу:

1. нерозподілений прибуток;

2. витрати майбутніх періодів;

3. довгострокові кредити банку;

A08: Витрати майбутніх періодів це:

1. витрати, які мали місце в поточному звітному періоді;

2. витрати, які мали місце в поточному або попередніх звітних періодах, але відносяться до наступних звітних періодів;

3. витрати, які ми плануємо здійснити;

A09: Назвіть поточні зобов’язання:

1. короткострокові кредити банків;

2. довгострокові кредити банків;

3. доходи майбутніх періодів.

A10: Калькуляція це:

1. різниця між плановою і фактичною собівартістю;

2. процес визначення фактичної собівартості;

3. процес встановлення фактичної наявності матеріальних цінностей.

A11: Малоцінні та швидкозношувані предмети будуть у складі оборотних активів, якщо:

1. строк використання їх не більше одного року, або нормального операційного циклу, якщо він перевищує один рік;

2. строк використання їх більше одного року;

3. строк використання їх більше нормального операційного циклу.

A12: До запасів відносяться:

1. малоцінні та швидкозношувані предмети, строк використання яких більше одного року;

2. поточні фінансові інвестиції;

3. сировина і матеріали.

A13: Подія, яка викликає зміни в структурі активів, власного капіталу, зобов’язань називається:

1. господарським процесом;

2. господарською операцією;

3. ситуацією.

A14: Кредиторська заборгованість це:

1. заборгованість підзвітних осіб підприємству;

2. борги інших підприємств, організацій, осіб даному підприємству;

3. борги даного підприємства іншим фізичним та юридичним особам.

A15: Методом бухгалтерського обліку називається:

1. способи підходу до вивчення та пізнання предмету даної науки;

2. окремі способи і прийоми;

3. сукупність способів та прийомів, за допомогою яких відображається предмет бухгалтерського обліку.

A16: Який з перелічених прийомів не належить до елементів методу бухгалтерського обліку:

1. оцінка;

2. рахунки бухгалтерського обліку;

3. подвійний запис;

4. контирування.

A17: До поточних біологічних активів тваринництва відносять:

This entry was posted on 19.02.2013, in Предмет і метод бухгалтерського обліку. Оставить комментарий

Правильні відповіді на тестові завдання

Фев19

|

Завдання |

Відповіді |

|

A01 |

2 |

|

A02 |

3 |

|

A03 |

2 |

|

A04 |

1 |

|

A05 |

3 |

|

A06 |

2 |

|

A07 |

1 |

|

A08 |

2 |

|

A09 |

1 |

|

А10 |

1 |

|

А11 |

1 |

|

А12 |

3 |

|

А13 |

2 |

|

А14 |

3 |

|

А15 |

3 |

|

А16 |

4 |

|

А17 |

1 |

This entry was posted on 19.02.2013, in Предмет і метод бухгалтерського обліку. Оставить комментарий

Тестові завдання

Фев19

Тема 1. Бухгалтерський облік, його суть і основи організації

A01: Види господарського обліку:

1. оперативний і статистичний;

2. оперативний, бухгалтерський, статистичний;

3. податковий, управлінський.

A02: Бухгалтерський облік це:

1. процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень;

2. вивчає кількісну сторону масових суспільних явищ у нерозривному зв’язку з їх якісною характеристикою;

3. система спостереження, вимірювання і реєстрації господарських операцій з метою контролю та управління ними.

A03: Роботу вантажного автотранспорту вимірюють в:

1. т;

2. кг;

3. т-км.

A04: Урожайність вимірюють в:

1. ц-га;

2. т, ц;

3. га.

A05: Закон України “Про бухгалтерський облік та фінансову звітність” поширюється на:

1. бюджетні організації та установи;

2. всіх юридичних осіб, створених відповідно до законодавства;

3. всіх юридичних осіб крім підприємств малого та середнього бізнесу.

A06: Відповідальність за організацію бухгалтерського обліку на підприємстві несе:

1. головний бухгалтер підприємства;

2. загальні збори трудового колективу;

3. власник (керівник) підприємства.

A07: Головний бухгалтер призначається або звільняється з посади:

1. власником (керівником);

2. на зборах трудового колективу;

3. правлінням підприємства.

A08: Облікова політика підприємства це:

1. методи оцінки майна, зобов’язань, виходячи з порядку, передбаченого законодавством;

2. сукупність принципів, методів і процедур, що використовуються підприємством для складання фінансової звітності;

3. повне відображення в обліку за звітний рік усіх господарських операцій і результатів інвентаризацій майна та зобов’язань;

A09: Регулювання питань методології бухгалтерського обліку та фінансової звітності здійснюється:

1. міністерством економіки;

2. галузевими міністерствами;

3. міністерством фінансів України;

A10: Хто забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності:

1. головний бухгалтер;

2. бухгалтерія господарства;

3. власник (керівник).

This entry was posted on 19.02.2013, in Бухгалтерський облік, його суть і основи організації. Оставить комментарий

Правильні відповіді на тестові завдання

Фев19

|

Завдання |

Відповіді |

|

A01 |

2 |

|

A02 |

1 |

|

A03 |

3 |

|

A04 |

1 |

|

A05 |

2 |

|

A06 |

3 |

|

A07 |

1 |

|

A08 |

2 |

|

A09 |

3 |

|

A10 |

1 |

Лекція «Бухгалтерський облік, його суть і основи організації»

Фев14

Сутність обліку, його види

Поняття облік у широкому розумінні означає спостереження, вимірювання та реєстрацію певних природних і суспільних явищ. Для людей важливим є облік того, що впливає на суспільство, й об’єктом особливої уваги є господарська діяльність, основу якої становить виробництво матеріальних благ.

Господарська діяльність — це будь-яка діяльність, що пов’язана з виробництвом, обміном і споживанням матеріальних і нематеріальних благ.

Суб’єктами господарської діяльності є фізичні та юридичні особи. Фізичними особами є громадяни країни та інших держав, юридичними особами — підприємства, організації й установи. їхня діяльність в Україні регулюється чинним законодавством.

Господарський облік здійснюють як фізичні, так і юридичні особи.

Юридичні особи — суб’єкти господарської діяльності є обліковими одиницями, які мають окрему систему бухгалтерського обліку і складають встановлену звітність із дня реєстрації підприємства до його ліквідації.

Господарський облік історично зумовлений; виник і розвивався разом із господарською діяльністю людини. У XV ст. з’явилися перші друковані праці з правил ведення обліку, автором однієї з яких був Лука Пачолі (1445—1515), відомий як родоначальник бухгалтерії. Його книга «Трактат про рахунки і записи» є першою працею з бухгалтерського обліку. Із розвитком продуктивних сил і виробничих відносин у різних соціально-економічних формаціях облік адаптувався до вимог суспільства і в результаті сформувався як прикладна економічна наука.

Метою господарського обліку є адекватне відображення фактів господарської діяльності, надання повної і правдивої інформації для прийняття рішень.

Зміст господарського обліку пізнають через його стадії (етапи):

Кожному з названих етапів (стадій) технології обліку відповідає певний набір способів і прийомів (методологія): документація та інвентаризація, оцінка і калькуляція, регістри, рахунки і подвійний запис баланс і звітність.

Господарський облік завжди за своїм призначенням забезпечує інформацією процес управління та його апарат, оскільки господарський облік у широкому розумінні є функцією управління, поряд із плануванням (бюджетуванням), контролем, аналізом і прогнозуванням.

В Україні господарський облік поділяють на 3 види: оперативний, статистичний, бухгалтерський, кожен з яких має свої завдання, об’єкти обліку, способи одержання й обробки інформації, функції.

Оперативний облік використовується для спостереження і контролю за окремими операціями і процесами на найважливіших ділянках господарської діяльності з метою управління ними в міру їх здійснення. Він тісно пов’язаний з контролем, не має певної системи документації, використовує всі вимірники, забезпечує оперативність одержання інформації.

Статистичний облік вивчає і контролює масові суспільно-економічні та окремі типові явища і процеси. При цьому кількісні аспекти статистика досліджує в нерозривному зв’язку з якісним змістом у конкретних умовах місця і часу. Статистика застосовує різні вимірники і властиві їй способи спостереження (масові та вибіркові), систему показників (абсолютні, відносні та середні величини).

Дані статистичного обліку застосовують для макроекономічного аналізу й управління, тому оперативний і бухгалтерський облік підпорядковують завданням державної статистики.

Бухгалтерський облік відображає господарську діяльність підприємств, організацій і установ. Він охоплює всі засоби господарства, джерела їх формування, всі господарські процеси і результати діяльності.

Бухгалтерський облік — це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про господарську діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень. Таке визначення дано в Законі України «Про бухгалтерський облік і фінансову звітність в Україні» від 16 липня 1999 p. № 996-XIV.

Важливі особливості бухгалтерського обліку полягають у тому, що він перш за все вартісний, суцільний і безперервний, документально обґрунтований, використовує властиві йому способи опрацювання інформації.

Всі юридичні особи, створені в Україні, незалежно від організаційних форм і форм власності, повинні вести бухгалтерський облік та подавати фінансову звітність. Це положення засвідчує стаття 29 (Облік і звітність) Закону України «Про підприємства в Україні» від 4 січня 1992 р. № 2032-ХІІ.

Метою бухгалтерського обліку є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан і діяльність підприємства.

Всі три види обліку — оперативний, статистичний і бухгалтерський — тісно взаємопов’язані, доповнюють один одного й утворюють єдину систему обліку, яка ґрунтується на єдності предмета, мети, завдання, методології, державного регулювання.

Вимірники, що застосовуються в обліку, їх особливості та значення

Для відображення господарських засобів і процесів, що здійснюються на підприємстві, їхніх кількісних і якісних характеристик, в обліку застосовують різні вимірники: натуральний, трудовий, грошовий.

Натуральні вимірники забезпечують кількісне і якісне відображення облікових об’єктів в одиницях ваги, об’єму, площі, потужності тощо. Вони мають свої переваги і недоліки. Без натуральних вимірників не можна скласти виробничий план з номенклатури виробів, проаналізувати використання матеріальних ресурсів, балансів. Проте натуральні вимірники можна застосовувати лише для обліку однорідних об’єктів, їх не можна узагальнювати, використовуючи різні одиниці виміру.

Трудові вимірники використовують для визначення затраченої праці в одиницях робочого часу — днях, годинах, хвилинах. За їх допомогою у поєднанні з натуральними встановлюють і контролюють норми виробітку, визначають продуктивність праці, обчислюють фонд робочого часу й оплати праці.

Грошовий вимірник застосовують для узагальнення, обчислення вартості об’єктів обліку. Цей вимірник використовують при плануванні та обліку процесів виробництва й обігу, для визначення результатів і рентабельності діяльності, здійснення розрахунків між підприємствами, організаціями, установами. Як і натуральний, грошовий вимірник має певні переваги і недоліки.

Застосування в обліку всіх трьох вимірників у взаємозв’язку забезпечує повне і різнобічне відображення обліковуваних об’єктів, отримання узагальненої інформації щодо діяльності як окремого підприємства, галузі, так і економіки країни в цілому.

Функції та завдання бухгалтерського обліку

Бухгалтерський облік у загальному циклі управління підприємством (планування — облік — аналіз — регулювання) виконує такі функції: інформаційну, контрольну, оціночну, аналітичну.

Інформаційна функція бухгалтерського обліку полягає в забезпеченні інформації про фінансовий стан і діяльність підприємства для потреб внутрішніх і зовнішніх користувачів.

Контрольна функція бухгалтерського обліку полягає в необхідності здійснення методами бухгалтерського обліку контролю збереження та ефективного використання ресурсів, виконання планових завдань, дотримання чинного законодавства й умов угод і контрактів.

Оціночна функція бухгалтерського обліку полягає у вимірі та оцінці ресурсів, визначенні вартості й собівартості виробленої продукції, розрахунку результату діяльності підприємства, його рентабельності. Оцінка є результатом вимірювання й ідентифікації об’єктів обліку.

Аналітична функція бухгалтерського обліку полягає в здійсненні на основі первинних та зведених даних економічного аналізу наявності, стану і руху ресурсів та результатів діяльності підприємства із широким застосуванням економіко-статистичних методів і моделювання.

Для досягнення мети та виконання обліком функцій він має відповідати таким вимогам: порівнянності конкретних показників бізнес—плану та обліку, точності й об’єктивності, ясності й доступності, своєчасності, економічності.

Порівнянність конкретних показників бізнес—плану та обліку необхідна для оцінки виконання планових завдань, порівняння результатів діяльності з витраченими ресурсами. Така порівнянність ґрунтується на єдиних методологічних засадах побудови планових і фактичних показників.

Точність і об’єктивність обліку означають, що всі облікові дані мають бути правильними і відображати справжній стан і результати діяльності, тобто відображати як досягнення, так і недоліки в роботі підприємства.

Ясність і доступність обліку означають, що показники обліку мають бути простими і зрозумілими, чітко характеризувати усі аспекти діяльності підприємства, бути доступними для широкого загалу працівників і акціонерів підприємства, громадськості.

Своєчасність обліку полягає в забезпеченні підприємств своєчасною інформацією, необхідною для прийняття ефективних рішень, розробки конкретних заходів, оперативного керівництва.

Економічність обліку означає, що він має бути максимально дешевим при необхідній повноті й вчасності. Його досягають автоматизацією обліково-обчислювальних робіт, яка приводить до економії матеріальних і трудових ресурсів.

Завдання бухгалтерського обліку зумовлені вимогам управління господарством, функціонуванням господарського механізму. Найважливішими серед них є збирання, обробка та відображення даних про стан господарської діяльності: систематизація, групування і зведення даних для дотримання підсумкової інформації про стан господарської діяльності; забезпечення необхідними даними для контролю за виконанням господарських завдань, госпрозрахунковою діяльністю і режимом економії; забезпечення збереження власності підприємств.

Основними завданнями бухгалтерського обліку визнані:

формування повної і достовірної інформації про діяльність організації та її майновий стан, необхідної внутрішнім користувачам бухгалтерської звітності (керівникам, засновникам, учасникам і власникам майна підприємства), а також зовнішнім (інвесторам, кредиторам) та іншим користувачам бухгалтерської звітності;

попередження негативних результатів в господарській діяльності організації і виявлення внутрішньогосподарських резервів забезпечення її фінансової стійкості;

контроль за наявністю і рухом майна, за раціональним і цільовим використанням матеріальних, трудових і фінансових ресурсів;

формування науково обґрунтованої системи показників, що характеризують результати діяльності підприємства, його окремих підрозділів і служб;

дотримання державної дисципліни і законності при вирішенні господарських питань.

Однак головним завдання бухгалтерського обліку залишається формування якісної, повної, достовірної і своєчасної інформації про фінансову і господарську діяльність підприємства, необхідної для управління і становлення ринкової економіки, для підготовки, обґрунтування і прийняття управлінських рішень на різних рівнях, для визначення поведінки підприємства на ринку тощо.

В умовах ринкових відносин бухгалтерський облік диференціюється за сферою діяльності та за обліковими функціями.

За сферою діяльності бухгалтерський облік поділяється на виробничо-господарський, бюджетний і банківський. За об’єктами обліку, планом рахунків, специфікою ведення ці види обліку істотно відрізняються один від одного.

За обліковими функціями бухгалтерський облік поділяється на фінансовий, податковий і управлінський.

Фінансовий облік — комплексний системний облік майна, господарської діяльності підприємства через суцільне, повне й безперервне відображення господарських процесів за звітний період. Його ведуть відповідно до законодавства країни та міжнародних і національних стандартів бухгалтерського обліку. Здійснюється для формування вартісних показників діяльності підприємства і виявлення зовнішніх зв’язків із постачальниками, покупцями, банками, інвесторами, акціонерами.

Податковий облік — окремий функціональний облік з метою посилення контрольно-аналітичної функції обліку правильності нарахувань та сплати податків. Здійснюється для формування показників валового доходу і валових витрат з метою обчислення прибутку і податку.

Фінансовий і податковий облік регулюються законодавством. Він обов’язковий для всіх суб’єктів господарювання й оприлюднюється у фінансовій звітності та деклараціях, підлягає аудиту.

Управлінський облік — процес підготовки інформації, необхідної керівництву для потреб внутрішнього менеджменту поточної виробничої діяльності підприємства. Здійснюється для формування показників всередині підприємства за центрами відповідальності.

Закон України «Про бухгалтерський облік і фінансову звітність в Україні». Основні принципи бухгалтерського обліку

16.07.1999року Верховною Радою України було прийнято Закон України «Про бухгалтерський облік та фінансову звітність в Україні». Цей Закон,зокрема, закріпив використання при реформуванні бухгалтерського обліку в нашій державі міжнародних стандартів фінансової звітності.

Згідно із Законом методологічне керівництво ведення бухгалтерського обліку має здійснювати міністерство фінансів України.

Закон надає право підприємству самостійно :

— визначати облікову політику підприємства;

— обирати форму бухгалтерського обліку;

— розробляти систему і форми внутрішньогосподарського (управлінського) обліку, звітності і контролю господарських операцій, визначати права окремих працівників на підписання бухгалтерських документів;

— затверджувати правила документообігу і технологію обробки облікової інформації, додаткову систему рахунків і реєстрів аналітичного обліку;

— виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи, які зобов’язані вести бухгалтерський облік, з наступним включенням показників їхньої бухгалтерської звітності до фінансової звітності підприємства.

Відповідно до Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16 липня 1999 р. бухгалтерський облік та фінансова звітність в Україні ґрунтується на таких основних принципах: обачність, повне висвітлення, автономність, послідовність, безперервність, нарахування та відповідність доходів і витрат, превалювання змісту над формою, історична (фактична) собівартість, єдиний грошовий вимірник, періодичність.

Обачність — принцип, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку мають запобігати недооцінці зобов’язань та витрат і завищенню оцінки активів і доходів підприємства. Це означає, що витрати та зобов’язання потрібно відображати в бухгалтерському обліку відразу ж після отримання інформації про ймовірність їх виникнення, а активи та доходи — лише тоді, коли їх реально отримано або зароблено.

Повне висвітлення — принцип, згідно з яким фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки господарських операцій та подій, здатних вплинути на рішення, що приймаються на її основі. Це означає, що користувачам надана суттєва та доречна інформація про фінансовий стан і результати господарської діяльності підприємства.

Автономність — принцип, який означає, що кожне підприємство розглядається як юридична особа, відокремлена від її власників, у зв’язку з чим особисте майно та зобов’язання власників не повинні відображатися у фінансовій звітності підприємства. Цей принцип застосовується навіть у випадку, коли власник несе повну матеріальну відповідальність за зобов’язаннями підприємства. Цей принцип сприяє досягненню чіткого визначення сфери підзвітності, тобто господарська діяльність пов’язується з конкретним суб’єктом.

Послідовність — принцип постійного (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку, і має бути обґрунтована та розкрита у фінансовій звітності.

Безперервність — принцип, який передбачає, що оцінку активів та зобов’язань підприємства здійснюють, виходячи з припущення, що його діяльність буде тривати далі. Тобто підприємство не збирається ліквідуватися та істотно скорочувати свою діяльність — не виникає потреби розподілу активів для покриття зобов’язань та розрахунку з власниками.

Нарахування та відповідність доходів і витрат — принцип, який означає, що для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, здійсненими для отримання цих доходів. При цьому доходи і витрати відображають у бухгалтерському обліку і фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів. Виходячи з цього принципу, доходи слід відображати в обліку і звітності в тому періоді, коли їх було зароблено, а витрати — на основі відповідності цим доходам. Витрати, які не мають безпосереднього зв’язку з певними доходами, слід відображати в тому періоді, коли вони виникли.

Превалювання змісту над формою — принцип, коли операції обліковують відповідно до їх сутності, а не лише виходячи з юридичної форми. Цей принцип засвідчує, що бухгалтерський облік не є засобом простої фіксації формальних даних. Тому наявність чи відсутність первинних документів або законодавчих актів не завжди є підставою для відображення чи невідображення операцій у бухгалтерському обліку з метою складання фінансової звітності.

Історична (фактична) собівартість — принцип, відповідно до якого пріоритетною є оцінка активів підприємства, виходячи з витрат на їх виробництво і придбання. Проте пріоритетність історичної (фактичної) собівартості стосується, головним чином, первісної вартості активів і зобов’язань.

Єдиний грошовий вимірник — принцип вимірювання та узагальнення всіх господарських операцій підприємства у фінансовій звітності в єдиній грошовій оцінці. Підприємства України ведуть бухгалтерський облік і складають фінансову звітність у грошовій одиниці України — гривні. Поряд з тим в аналітичному обліку широко застосовують натуральні й трудові вимірники, іноземні валюти.

Періодичність — принцип, що означає можливість розподілу діяльності підприємства на певні періоди часу з метою складання фінансової звітності. Звітним періодом для складання фінансової звітності є календарний рік, а проміжну звітність складають щоквартально наростаючим підсумком з початку звітного року.

Отже, розглянуті десять принципів бухгалтерського обліку і фінансової звітності, які в Україні законодавчо закріплено, є важливою складовою методології бухгалтерського обліку і базою для створення єдиних правил ведення бухгалтерського обліку та складання фінансової звітності, що є обов’язковими для всіх підприємств та гарантують і захищають інтереси користувачів.

Організація бухгалтерського обліку із застосуванням міжнародних стандартів

Бухгалтерський облік на підприємстві ведеться безперервно з дня реєстрації підприємства до його ліквідації.

Питання організації бухгалтерського обліку на підприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів.

Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів.

Для забезпечення ведення бухгалтерського обліку підприємство самостійно обирає форми його організації:

— введення до штату підприємства посади бухгалтера або створення бухгалтерської служби на чолі з головним бухгалтером;

— користування послугами спеціаліста з бухгалтерського обліку, зареєстрованого як підприємець, який здійснює підприємницьку діяльність без створення юридичної особи;

— ведення на договірних засадах бухгалтерського обліку централізованою бухгалтерією або аудиторською фірмою;

— самостійне ведення бухгалтерського обліку та складання звітності безпосередньо власником або керівником підприємства. Ця форма організації бухгалтерського обліку не може застосовуватися на підприємствах, звітність яких повинна оприлюднюватися.

Керівник підприємства зобов’язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання до обліку первинних документів.

Головний бухгалтер або особа, на яку покладено ведення бухгалтерського обліку підприємства (далі — бухгалтер):

— забезпечує дотримання на підприємстві встановлених єдиних методологічних засад бухгалтерського обліку, складання і подання у встановлені строки фінансової звітності;

— організує контроль за відображенням на рахунках бухгалтерського обліку всіх господарських операцій;

— бере участь в оформленні матеріалів, пов’язаних з нестачею та відшкодуванням втрат від нестачі, крадіжки і псування активів підприємства;

— забезпечує перевірку стану бухгалтерського обліку у філіях, представництвах, відділеннях та інших відокремлених підрозділах підприємства.

Відповідальність за бухгалтерський облік господарських операцій, пов’язаних з ліквідацією підприємства, включаючи оцінку майна і зобов’язань підприємства та складання ліквідаційного балансу і фінансової звітності, покладається на ліквідаційну комісію, яка утворюється відповідно до законодавства.

Історичні аспекти розвитку бухгалтерського обліку, його становлення та розвиток. Розвиток обліку в Україні

1.1.Історичні аспекти розвитку бухгалтерського обліку, його становлення та розвиток

СКІЛЬКИ існує процес обміну — стільки існує і облік. Але і сьогодні поки що нікому невідомо, хто ж дійсно став його винахідником. Витоки обліку, його перші паростки приховані від нас назавжди. Ми не знаємо їх та не можемо дізнатись. Вони зникли за багато тисячоліть до нас. Все, що ми можемо стверджувати, це те, що облік виник не відразу. Був час, коли він був не потрібний, коли всі дані про господарство вільно розміщувалися у голові однієї людини, і не тому, що в цієї людини була добра пам’ять, а просто господарство було невелике, і відомостей про нього було не дуже багато. У первісному суспільстві, «де люди завжди бояться, що весна забуде прийти на зміну зимі», а господарство не складніше нашого домашнього, усе, що можна було намітити — робили без запису, а результати праці були відомі всім.

На питання, коли виникла бухгалтерія, вчені дають наступні відповіді: 6 тис. років тому, тобто тоді, коли почалася цілеспрямована реєстрація фактів господарського життя; 5 століть тому, коли вийшла відома в усьому світі праця Луки Пачолі і почалося письмове обгрунтування обліку, і, нарешті, 100 років тому, коли з’явилися перші теоретичні розробки. Всі ці відповіді, підходи, узагальнення є справедливими, адже 6 тис. років бухгалтерія існує як практична діяльність, рахівництво, спосіб розуміння і відображення господарського процесу — як його мова; близько 500 років бухгалтерія існує як предмет літературного викладення, і 100 років — як самостійна наука — рахунковедення; як спосіб розуміння обліку, його мова.

Не підлягає сумніву, що початок бухгалтерії покладений фінікійцями, вавілонянами та єгиптянами, оскільки важко припустити, щоб при таких великих торговельних відносинах, які мали Фінікія, Вавилон та Єгипет, особливо в епоху найвищого розквіту цивілізації, купці цих країн могли обходитись без будь-якої бухгалтерії (про що свідчать записи боргів, перелік майна тощо, які дійшли до нас). Подібно Кадму (легендарний творець алфавіту), англійський історик обліку А. Вульф вважав, що «фінікійці винайшли алфавіт тільки для потреб бухгалтерії».

Відповідно до відомостей, наведених Жоржем Іфра, «кістка вовка, знайдена у 1937 році у Вестонісі (Чехія) та яка нараховує більше 20 тисяч років, містить 55 насічок, розміщених у два ряди групами по п’ять, є одним з найдавніших «облікових приладів». Наш віддалений пращур, якому служила ця кістяна паличка, можливо, був грізним мисливцем. Кожного разу, коли він вбивав якогось звіра, він робив зарубку на кістці. Це були перші елементи обліку.

Саме потреба в обліку призвела до зародження і розвитку математики. Первісна людина в умовах примітивного виробництва могла обходитися і усним рахуванням. Але з розвитком і ускладненням виробництва виникла потреба не тільки підраховувати, але і записувати — спочатку примітивними помітками, а потім досконалішими прийомами. Тепер вже і археологічно доведено, що перші записи людини були обліковими. Таким чином, сама поява як вміння рахувати, так і писемності, які поступово розвинулись в літературу, математику та інші науки, обумовлено потребою людини в інформації та її відображенні.

З розвитком обмінних відносин розвивався і вдосконалювався облік. З’явилась необхідність в міновому еквіваленті. Кожне плем’я обирало предмети власної праці в якості засобу обліку в процесі виробництва і обміну. В якості мінового еквіваленту в процес рахування залучались камінці, палички, раковини, прикраси та інші предмети. «Рахування камінцями» — так з латинської мови переводиться слово калькуляція (calcul — камінець).

Але вперше систематизацію обліку здійснив францисканський монах Лука Пачолі, який написав першу друковану працю з бухгалтерського обліку- «Трактат про рахунки і записи» (1494 p.). Саме з цього моменту облік став на шлях зародження самостійної науки.

Розвитку бухгалтерського обліку сприяли:

прогрес, стабільність, більш повна реалізація суспільних потреб. У зв’язку з

цим важливого значення набуває періодизація розвитку бухгалтерського обліку.

Вона дозволяє прослідкувати історичну логіку, підійти до усвідомлення процесу

зміни епох. Це питання є досить цікавим, хоча воно й досі вважається невирішеним,

оскільки в літературі немає щодо цього єдиної думки.

Одна з позицій, яка є найбільш розповсюдженою, поділяє розвиток бухгалтерського

обліку на 7 періодів.

В першому періоді панував первісний лад — люди обмежувалися простим переліком майна. Стародавні люди перераховували свої стада та судили про те, збагатились вони чи збідніли, за кількістю нарахованого порівняно з тим, скільки було нараховано раніше. Від цього способу до книжного рахівництва ввійшла книга інвентарна, яка в сутності є нічим іншим, як простим переписом або переліком майна і оцінкою його в грошовому вираженні. До другого періоду відноситься утворення боргових записів.

З розвитком взаємних відносин людей між собою та з появою боргових рахунків з’явилась потреба ввести боргові розрахунки. В початковому вигляді ми знаходимо боргові рахунки серед неграмотних російських селян на бирках, у давніх народів — на пергаменті та дошках. У книжному ж рахівництві боргові розрахунки велися в особливих книгах, які називаються розрахунковими, борговими, поточних рахунків, особових рахунків тощо.

В третьому періоді стали започатковуватись книги: касова, товарна, вексельна тощо, які в наш час ми можемо бачити в підручниках, під назвою книг простої системи.

У всіх перших трьох способах рахівництва, що з’єднались під загальною назвою простої системи, немає ознак правильності, немає жодних математичних формул, за якими люди могли б судити, правильно чи неправильно велися їх книги, здійснювалися записи.

В четвертому періоді першою ознакою правильності ведення книг є перший винахід в рахівництві — рівність надходження (дебету) і витрачання (кредиту), і від цієї математичної формули двох рівних величин система отримала назву подвійної італійської.

Історики не дійшли загальної думки з приводу того, які з облікових книг, що уціліли, потрібно вважати найбільш ранніми свідоцтвами подвійної бухгалтерії. Більшість називає в якості таких облікові книги генуезької комуни1 за 1340 p.; Ф. Меліс, найбільш авторитетний історик обліку XX ст., — книги двох флорентійських компаній: компанії Фіні за 1296 р. і компанії Фаролфі за 1299 р. Розбіжності пояснюються, по-перше, тим, що більша частина облікових книг збереглась лише фрагментами, а по-друге, тим, що різні історики застосовують різні критерії для визначення подвійної бухгалтерії.

Від більш раннього періоду збереглись документи, які свідчать про те, що скоріше за все, перехід до подвійної бухгалтерії було здійснено в 1327 p., коли були виявлені численні фінансові зловживання в попередньому періоді. Для попередження їх в подальшому було прийнято рішення повністю оновити систему рахівництва і вести рахунки за «банківським методом». В цьому випадку спостерігаються непрямі ознаки запозичення подвійної бухгалтерії, передачі досвіду, а, можливо, і надання послуг з постановки обліку. Виникає подив, що люди, не знайомі з подвійною бухгалтерією, змогли на практиці перейти на цю облікову систему без допомоги досвідчених спеціалістів.

В п ‘ятому періоді, в кінці XIX століття, математична формула з’являється у вигляді рівності двох підсумків в двох книгах: щоденної та головної,-прибуткового — прибутковому і видаткового — видатковому. Система ця називається англійською системою, тому що була запропонована англійцем.

В шостому періоді помічається математична формула у вигляді злиття та рівності дебету та кредиту (формула подвійної системи) і рівності підсумків двох книг: щоденної та головної, прибуткового — прибутковому і видаткового — видатковому (формула англійської системи). Цим формулам, окрім щоденної та головної книг, підпорядковані й інші книги.

І нарешті, в сьомому періоді з’явився новий винахід з новою математичною формулою. Ця формула складається з:

1)трьох рівних між собою підсумків, по одному в книгах:

а)хронологічного запису,

б)систематичного обліку,

в)звіту зведеного;

2) розподілу сум на прибуткові, видаткові і залишок, від яких система отримала назву російської потрійної, так як була винайдена росіянином -Ф.В. Єзерським.

Отже, процес становлення бухгалтерського обліку тривав не одне тисячоліття. Ідеї, розвинені великим італійським вченим Л. Пачолі, були удосконалені його послідовниками і стали основою для зародження науки бухгалтерського обліку.

1.2. Облік на території України в дослов’янський період та в добу Київської Русі й Польсько-Литовської держави

У дослов’янський період територію України населяли різні народи і племена. Найбільш відомою і давньою була трипільська культура, яка існувала в період з 2500 до 2000 р. до нашої ери. Точних відомостей щодо обліку в трипільській культурі майже немає.

Однак за певного рівня цивілізації з досить розвиненими видами ремесел, розвиненим господарством мав існувати і відповідний облік майна. Високий рівень гончарства наштовхує на думку, що могли бути і глиняні таблички, і статуетки для ведення обліку; наприклад, як у Єгипті — папірус, Вавилоні — глиняні таблиці. Облік проводився в ті часи на найбільш поширеному матеріалі, що відповідав його меті на даній території.

Починаючи з VIII ст. до н. є. Чорноморське узбережжя сучасної України почали заселяти греки. Торгуючи з народами, що тут проживали, а також шукаючи кращої долі, грецькі колоністи заснували ряд міст-колоній: Тіру, Ольвію, Херсонес, Теодосію, Пантікапей. Грецькі колоністи принесли з собою і свою цивілізацію — порівняно вищу від тих народів, що жили за межами міст-колоній.

Закономірно, що й облік у грецьких колоніях був організований за тими ж принципами, що і в Греції.

У Стародавній Греції облік вівся на вибілених гіпсом дощечках, глиняних черепках, інколи на папірусі. В Афінах існувала палата мір і ваг. Було добре налагоджено податкову систему. Господарники надавали великого практичного значення складанню кошторису витрат. Отже, можна зробити висновок, що система обліку в Стародавній Греції зробила значний крок вперед. Грецька цивілізація безперечно впливала на скіфські народи, що жили поза колоніями.

Іранське плем’я скіфів з’явилось в Україні близько VIII—IX ст. до н. є. Достовірних історичних та археологічних фактів, які б свідчили про рівень обліку цієї цивілізації, не існує. Але досконале різьбярство і ювелірне виробництво, а також різноманітні круглі печатки і таблички із записами, подібними до вавилонських і персидських, наводять на думку, що облік у цій змішаній культурі теж був греко-персидським, але з пріоритетом першого. У V ст. до н. є. утворилося Боспорське царство, яке займало територію Чорноморського узбережжя та Кримський півострів зі столицею в Пантікапеї.

У Боспорському царстві велася жвава торгівля з Афінами, воно мало свої банки-трапези, карбувало монети.

Немає інформації про ведення господарства, зокрема обліку, у наступний період перебування готів, а потім гунів на території нашої держави.

У VII—IX ст. н. є. утворився союз племен під назвою Руська земля з центром у Києві. Маючи вигідне географічне положення і зміцнюючи центральну владу, Київська Русь вела жваву торгівлю з Заходом, Сходом, Північчю, Півднем. Обмін, торгівля викликали необхідність появи грошей, кредиту, ведення обліку. Київська Русь як держава виникла в IX ст. (882 p.). Припускають, що на території цієї держави приблизно півтора століття використовували примітивні облікові прийоми, пов’язані зі збиранням данини та обліком торгових оборотів.

У давні часи, коли київські князі тільки завоювали та об’єднали слов’янські племена, населення відбувало так зване полюддя. Данину платили шкірами, воском, медом. Пізніше всі жителі були зобов’язані сплачувати дань від «диму», тобто землі, на якій проживали, або «рала» із землі, яку обробляли. Крім того, були ще окремі спеціальні податки, такі як ловче (утримання княжого двору під час ловів), повіз від перевозів, мито від торгів у місті.

Розвиток торгівлі вимагав появи обмінного еквівалента. Спочатку грошова система була дуже примітивною. Для обміну використовували так звані кунні гроші: хутро куниці та інших пухнастих звірів.

Великий поштовх розвиткові культури, освіти і, зокрема, облікової науки Київської держави дало християнство. Виникають школи, пишуться книги, розвиваються науки, зокрема математика, яка була основою обліку. Збірник законів «Руська правда» Ярослава Мудрого (середина XI ст.) закріпив недоторканість приватної земельної власності. Власність князя і держави ототожнювалася, розмір данини та податків не регулювався. Тобто усе було в руках князя. Ця риса господарського, юридично закріпленого побуту, мала величезний вплив на формування обліку в майбутньому, за принципом: держава є власником всього або майже всього майна, що знаходиться в країні.

Найвищу урядову посаду при княжому дворі займав дворецький. Основним його завданням було доглядати за княжим двором і всім княжим майном. Безпосередньо всіма записами, у тому числі обліковими роботами, відав печатник. Він був начальником княжої канцелярії (канцеляром) та укладав княжі грамоти, мав на збереженні княжу печатку. Секретарями в канцелярії були дяки.

Записи робили на тонкій шкірі (пергаменті) чорнилом. Печатник, який вів облікову роботу та листування, часто поєднував її із судово-слідчою справою. Свого роду комірниками при княжому дворі були стольник і ключник. Перший займався наглядом за княжим столом, контролював зберігання, оприбуткування та видачу харчів, другий тримав ключі від комор і крамниць.

У Київській Русі, а пізніше і в Галицько-Волинському князівстві, велась і відповідна підготовка осіб, які займалися обліком та іншою писарською роботою. У монастирях проводила велику і досить різноманітну господарську роботу. Саме в монастирях під впливом візантійської наукової думки зародилися ідеї майбутньої української бухгалтерії. Застосовувався такий обліковий принцип: за кожен майновий об’єкт відповідає певна особа або група осіб.

Стосовно комірників, то вони несли як матеріальну, так і кримінальну відповідальність. За кожну нестачу винних карали. Принцип високої відповідальності при княжому дворі, у монастирському господарстві привів до створення досить витонченої облікової техніки, яка вимагала строгого поділу облікових регістрів, призначених для фіксації надходження і відпуску грошей та інших цінностей, послідового проведення інвентаризації. Цікаво, що облікові залишки звіряли з фактичними, а не навпаки.

З часом вдосконалювалась і грошова система: «кунні гроші» замінила гривна. Гривна відповідала 20 ногатам, або 25 кунам, або 50 резанам. У IX—XI ст. в обігу були також карбовані монети. Перші монети — золотники і срібляники з’явилися вперше за Володимира Великого.

У XII ст. гривна відповідала 50 кунам, або 100 векшам. З’являються срібні гривни (160—196 г срібла). Золота гривна не набула значного поширення

Період монголо-татарського іга, який призвів до занепаду Київської держави і перенесення центру східнослов’янської культури в Галицько-Волинське князівство, вніс свої корективи в економічні відносини того часу, а відповідно й до обліку. Татари відразу ж нав’язали свої «облікові стандарти». Докорінно було змінено податкову політику — запроваджено персональне оподаткування (подушне). У зв’язку з цим у 1257 р. силами китайських чиновників — баскаків було проведено перепис населення. Але це був не статистичний облік населення, а бухгалтерська інвентаризація людей, закладених у систему подушного оподаткування. Виник принцип: кожна людина — об’єкт обліку, кожна особа — підзвітна.

Однак в умовах України-Русі цей податок

довго не протримався і був замінений новим — «сохою». Податкова одиниця «соха»

ґрунтувалася на принципі кругової поруки: платіж несе громада, а недоїмка

будь-якого з її членів погашається іншими членами громади.

Внаслідок монголо-татарської навали виробництво (ремесло) мало значні втрати,

однак це не вплинуло на торгівлю.

Вже в XIII ст. вона значно зросла. В обігу крім вітчизняних грошей з’явилися візантійські монети, монети арабського походження, західноєвропейські динари. Існував продаж товарів на виплат до 50 % сплати за борг. У кредитних операціях брали участь безпосередньо князі. У разі банкрутства майно описували дяки княжої канцелярії. При цьому насамперед захищалися права князя, потім — іноземців, а вже потім кредиторів — купців. Князі також мали значний дохід від торговельних операцій у вигляді мита. Митний облік вели осмники та митники.

Галицько-Волинське князівство, будучи залежним від Орди, зуміло налагодити своє господарство, торгівлю, грошовий обіг. Спочатку тут застосовувалися ті ж гроші, що і в Київській Русі. Потім поряд з гривнею в обігу були і дрібніші грошові знаки: монета, гріш, динарій. Гривна дорівнювала 48 грошам, гріш — 5 динаріям.

У XIV—XV ст. розвиток торгівлі сягнув досить високого рівня, що вимагало чіткої грошової системи обліку. У Львові в другій половині XIV ст. почали випускати свої гроші з гербом Галицького князівства. Внаслідок роздробленості України українські гроші мали другорядне значення, а на перший план вийшли європейські монети, серед яких провідне місце посідав празький гріш. На рівні держави почали вести облік наявної грошової маси.

Важливими центрами торгівлі були Київ, Львів, Кам’янець-Подільський, Луцьк. Утворюються купецькі курії, де було запроваджено оригінальну систему обліку касових операцій. Касова книга складалася з двох половин: у першій записувався прихід, а в другій — видатки. Запис приходу містив такі дані: дата, сума прописом і цифрами, від кого надійшли гроші, підстава платежу. У видатковій половині відображалися: дата, посилання на розпорядчий документ, одержувач грошей, сума прописом і цифрами, цільове призначення видатку, спосіб оплати. У верхній частині касової книги на кожній сторінці зазначався рік.

Прибуткові та видаткові касові книги вели у двох примірниках — один знаходився в купця або касира, другий — в особи, яка вела облік. Між записами не дозволялося залишати вільного місця. Особа, яка вела облік грошей у касовій книзі, складала присягу. Для будь-якого виправлення запису необхідно було мати спеціальну постанову.

Щодо сум, то різниця записувалася у видатки або прихід, неправильний запис не закреслювали, а підкреслювали і зверху писали правильний. Виправлення в цих книгах виконував тільки один спеціальний нотаріус. Ще до виходу перших книг з бухгалтерського обліку в Україні вже були відомі способи виправлення помилок. На той час Україна повністю відійшла до Польсько-Литовської держави після унії Польщі з Литвою. Досить поширеною в обігу стає польська гривна, яка дорівнювала 48 грошам.

З поширенням у XV ст. продажу товарів на виплат виникла необхідність у відкритті банків. У торговельних містах України відкриваються торгово-банківські доми. Кредит мав форму застави (іпотечний кредит). Це, у свою чергу, викликало необхідність появи векселя. Вексельний обіг вимагав, відповідно, і вексельного обліку.

Від польського короля торговельні міста, зокрема Львів, мали значні пільги. Так, наприкінці XIV ст. Львів одержав «складське» право, яке зобов’язувало усіх купців, які проїжджали через місто, протягом двох тижнів торгувати своїми товарами, за винятком солі.

У 1460 р. король Казимир надав львівським купцям пільги у сплаті мита на території Польського королівства, а Львову виключне право оптової торгівлі та дорожнього примусу. У той же час міське населення сплачувало податок зі всього майна, як рухомого, так і нерухомого в розмірі 4 % від його вартості.

Оподатковувалися копальні, млини, корчми. У середині XV ст. виникає непрямий податок — акциз, яким оподатковувалися тільки алкогольні напої. Хоч міщани й українська шляхта мала значне полегшення в податках, основним тягарем ті лягали на селян. Селяни сплачували десятину церкві, виконували різноманітні примусові роботи, особливо важким подат-ком-повинністю була «стація» — утримання війська під час простою. Отже, складна податкова система, торгівля, банки, ремесла — все це вимагало розвитку і вдосконалення облікової системи, повністю зорієнтованої на Західну Європу.

Основну роль у розвитку обліку відіграли монастирі, облік яких вівся за принципом камерального (бюджетного). Об’єктами обліку були каса, доходи, видатки, а також дебіторська та кредиторська заборгованість.

За дебетом відображалися суми дебіторської заборгованості клієнтів, за кредитом їх вклади. Облік не був систематичним. Прибуткові й видаткові операції реєстрували в окремих касових журналах. Облік у монастирях підготував формування подвійного запису, який з’явився в Україні значно пізніше. У цей період в Україні переважала проста бухгалтерія.

Комерційний облік купців, який поєднував бухгалтерську реєстрацію з сімейними розповідями, даними про війни, епідемії, значно відставав від обліку, який вівся при королівському дворі, у поміщицькому, монастирському господарствах. Історичні події XVI ст. відірвали Україну від візантійського впливу і зблизили її із Західною Європою. Остаточно це зближення відбулося, коли за Люблінською унією 1569 р. українські землі повністю відійшли до Польського королівства. Безпосередній вплив країн Західної Європи, розвиток книгодрукування, науки, вищої школи — основні складові появи в Україні разом з новими науковими досягненнями Європи нових напрямів у бухгалтерській науці.

Європа в той час приймає італійську бухгалтерію. Безперечно, що і в Україні вона мала місце. Від початку XVI — до середини XVII ст. в Україні переважала італійська бухгалтерська школа.

Після того, як польські королі почали запрошувати французьких вчених та спеціалістів, їхній вплив поширився і на облік. Немає жодних підстав заперечувати те, що в Україні в ті часи добре знали і використовували праці Л. Пачолі «Трактат про рахунки та записи», Б. Котрульї «Про торгівлю та знаменитого купця». Це за часом збігається з розвитком книгодрукування в Україні.

Незважаючи на дискримінаційний вплив Польщі й Росії на українську торгівлю, вона досить успішно розвивалась у XVI—XVII ст., що сприяло і зміцненню грошової системи. У XVI ст. в обігу перебували різноманітні монети країн Європи: польські та литовські динарії, угорські золоті дукати, срібні талери. Польське королівство на початку XVI ст. провело грошову реформу: з’являються гроші, згодом, після створення єдиної монетної системи наприкінці XVI ст. — шеляги, польські золоті, таляри.

У XVII ст. запроваджується єдина система мір і ваги на всій території Польського королівства. Зростання торгівлі та грошового обігу в Україні об’єктивно сприяло поширенню кредитних операцій через банківсько-торгові доми, вексельної форми розрахунків і кредиту, а також лихварства. Дедалі більше об’єктом обліку стають кредитні та лихварські операції. Це в цілому мало позитивний вплив на ефективність торговельних операцій, спрощення розрахунків. Кредит був короткотерміновим споживчим і довготерміновим — комерційним на великі суми. Лихварством займалися майже всі верстви населення, а особливо вірменські та єврейські купці. У Галичині своєрідними банками були єврейські міські громади (кагали).

1.3.Розвиток бухгалтерського обліку в Україні XVI-XX ст.

В економічному розвитку України досить значна роль належала козацтву, яке виникло наприкінці XV ст. Торгівля та фінанси Запорізької Січі зумовлені особливостями ведення господарства, способом життя та суспільного ладу.

У Запорізькій Січі облік всього майна, доходів і видатків вели скарбник січового скарбу (шафар) та його апарат, до якого входили два шафари, два підшафарії та кантаржей (хранитель мір і ваг). Скарбник і його підлеглі вели облік доходів і видатків у спеціальних книгах чорнилом з допомогою гусячого пера. Окремо велась книга обліку касових операцій і матеріальних цінностей.

Завершальним етапом облікових робіт був процес складання звіту кошовому отаманові та козацькій раді.

Слід зазначити, що козацькі державні фінанси,

які підпорядкувалися гетьманові, були невіддільні від його особистого майна. Це

згодом негативно вплинуло на фінансові справи України та вимагало значної

централізації обліку.

Після Переяславської ради 1654 р. Москва поступово починає втручатися у справи

України. Гетьман І. Брюховецький здійснив невдалу спробу відокремити державні

фінанси від своїх і передати їх московському цареві.

Для цього він замість посади шафара встановив посаду генерального підскарбія. З цього моменту починається безпосереднє втручання Москви у фінанси України, що призвело до значної втрати коштів. Так, після арешту гетьмана І. Самойловича половина коштів внаслідок їх неподільності відійшла Москві, а друга половина — гетьману І. Мазепі.

Гетьмана І. Мазепу як державного діяча,

патріота і розбудовника незалежної України слід вважати також досвідченим

фінансистом. За І. Мазепи з розвитком державного та монастирського господарства

основним принципом стає принцип економії. Добре була налагоджена і

зовнішня торгівля, хоча всі торговельні шляхи погоджувалися з Петром І.

В обігу були венеціанські дукати, іспанські дублони, цісарські таляри, турецькі

секіни, французькі пістолі. Облік за часів Мазепи, зважаючи на його тривале

перебування у Франції, був під французьким впливом, зокрема праць Жака Саварі

та Ордонансу з регулювання економіки, у тому числі ведення бухгалтерського

обліку. Якщо на рівні держави завдяки І. Мазепі в обліку переважав

безпосередньо європейський вплив, то в монастирському господарстві, завдяки

впливу Московського патріархату, — російський.

З монастирських записів, що дійшли до наших днів, довідуємось, що в умовах

ведення у монастирях господарства, а також виконання церковних обрядів

зароджується калькуляція. Вартість церковного обряду визначалася сумою

витрат на утримання монастиря і монастирської братії.

У монастирях існував складний порядок розподілу обов’язків: управителем був келійник, якому підпорядкувалися казначей і старці. Казначей відповідав за зберігання грошей, вів їх облік. Старці несли адміністративну та матеріальну відповідальність за ведення разових робіт і за виданими під ці роботи матеріальними цінностями. Крім того, в окремих монастирях ще були прикажчики, які виконували обов’язки комірників, а також будівничі, на яких покладалися функції ревізорів. Матеріально відповідальними особами були виборні ціловальники.

Після полтавських подій Конституція Пилипа Орлика 1710 р. хоч і відокремлювала державний скарб від гетьманського, на економіку і фінанси України та її системи обліку впливу не мала, оскільки її було складено в еміграції. Росія, заснувавши спеціальну Малоросійську колегію, встановила повний контроль над фінансами України. Збирачі податків згідно з інструкціями колегії повинні були щомісяця і раз на чотири місяці звітувати (складати рапорти) про свою роботу. Гетьман Д. Апостол відновив посаду генерального підскарбія і відокремив державний скарб від гетьманського, але все одно перший контролювали російські власті.

Було розроблено цілу низку інструкцій, які

регламентували роботу фінансового управління і двох генеральних підскарбіїв,

один з яких мав бути росіянином. Вони здійснювали облік і контроль збирання

податків, витрат, контролювали виконання кошторисів магістратів. У

всьому суворо дотримуючись простоти та порядку, спираючись більше на народні

звичаї, ніж на писане право, запорожці були такі ж і в канцелярській та

обліковій роботі.

Росія, яка періодично (один раз на рік) присилала низовим козакам

«жалованіє», дуже швидко перейшла на інший режим: хлібне жалування козаки

одержували в Січі, а за грошима їхала спеціальна депутація (не більше 20

козаків) до Петербурга або Москви. Разом з «жалованієм» депутації виплачували і

прогінні та подорожні гроші. Останні фактично були грошима, виданими на

відрядження, але за них депутація не звітувала, як і за подарунки, які

одержувала в Росії. Щодо платні («жалованія»), то вона підлягала суворому

обліку та розподілу згідно з посадовими рангами Війська Запорозького

(розкладу). Запорізька Січ не мала розвинутої банківської грошової системи: в

обігу перебували гроші різних країн, які були в постійному дефіциті. На Січі

існував кредит. З військових сум кредити видавали купцям на торговельні

операції. Хоча доходи від військової здобичі, які колись складали основну

статтю, фактично припинилися, Січ залишалася досить розвиненою економічною

структурою. При ліквідації Січі її державний військовий скарб на кінець 1775 р.

і початок 1776 р. у вигляді вкладів і готівки як залишок кошторису становив 200

тис. крб.

Характеризуючи період XVI—XVII ст., можна зазначити, що економіка, торгівля, грошовий обіг, фінансова система і облік були організаційно поєднані з Польщею та Російською імперією. Остання остаточно позбавила будь-яких автономних прав фінансово-кредитну систему та облік України.