Поделиться

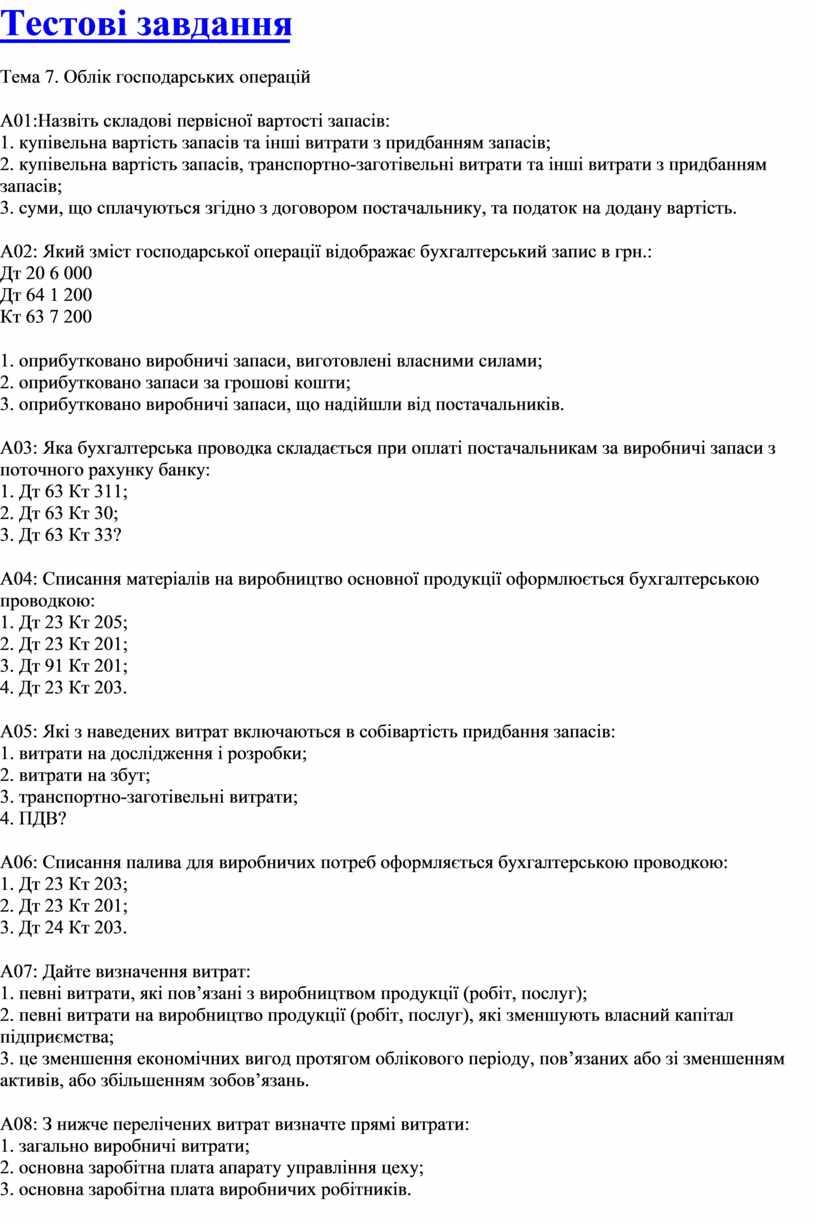

Тестові завдання

Тема 7. Облік господарських операцій

A01:Назвіть складові первісної вартості

запасів:

1. купівельна вартість запасів та інші витрати з придбанням запасів;

2. купівельна вартість запасів, транспортно-заготівельні витрати та інші

витрати з придбанням запасів;

3. суми, що сплачуються згідно з договором постачальнику, та податок на додану

вартість.

A02: Який зміст господарської операції

відображає бухгалтерський запис в грн.:

Дт 20 6 000

Дт 64 1 200

Кт 63 7 200

1. оприбутковано виробничі запаси,

виготовлені власними силами;

2. оприбутковано запаси за грошові кошти;

3. оприбутковано виробничі запаси, що надійшли від постачальників.

A03: Яка бухгалтерська проводка

складається при оплаті постачальникам за виробничі запаси з поточного рахунку

банку:

1. Дт 63 Кт 311;

2. Дт 63 Кт 30;

3. Дт 63 Кт 33?

A04: Списання матеріалів на виробництво

основної продукції оформлюється бухгалтерською проводкою:

1. Дт 23 Кт 205;

2. Дт 23 Кт 201;

3. Дт 91 Кт 201;

4. Дт 23 Кт 203.

A05: Які з наведених витрат включаються в

собівартість придбання запасів:

1. витрати на дослідження і розробки;

2. витрати на збут;

3. транспортно-заготівельні витрати;

4. ПДВ?

A06: Списання палива для виробничих потреб

оформляється бухгалтерською проводкою:

1. Дт 23 Кт 203;

2. Дт 23 Кт 201;

3. Дт 24 Кт 203.

A07: Дайте визначення витрат:

1. певні витрати, які пов’язані з виробництвом продукції (робіт, послуг);

2. певні витрати на виробництво продукції (робіт, послуг), які зменшують

власний капітал підприємства;

3. це зменшення економічних вигод протягом облікового періоду, пов’язаних або

зі зменшенням активів, або збільшенням зобов’язань.

A08: З нижче перелічених витрат визначте

прямі витрати:

1. загально виробничі витрати;

2. основна заробітна плата апарату управління цеху;

3. основна заробітна плата виробничих робітників.

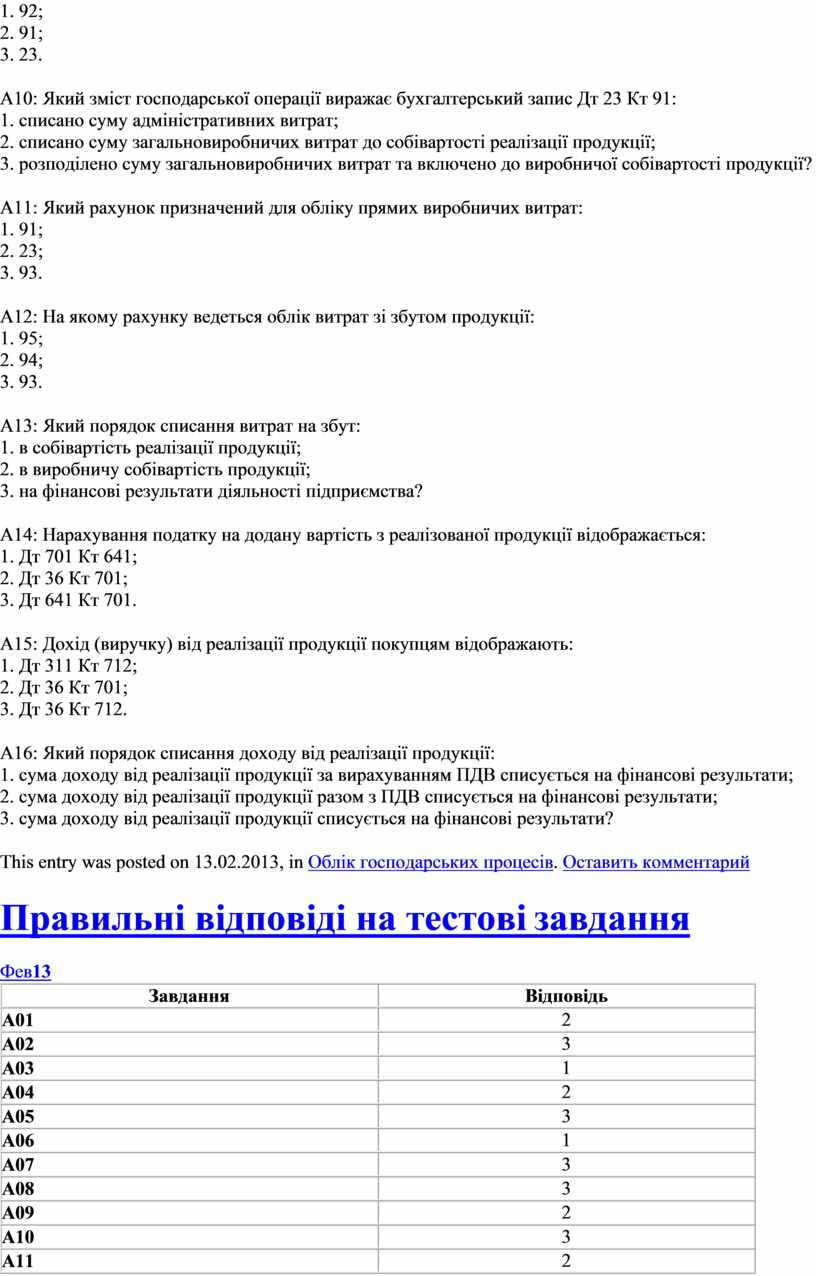

A09: Який рахунок призначений для обліку

витрат, пов’язаних з управлінням і обслуговуванням виробництва:

1. 92;

2. 91;

3. 23.

A10: Який зміст господарської операції

виражає бухгалтерський запис Дт 23 Кт 91:

1. списано суму адміністративних витрат;

2. списано суму загальновиробничих витрат до собівартості реалізації продукції;

3. розподілено суму загальновиробничих витрат та включено до виробничої

собівартості продукції?

A11: Який рахунок призначений для обліку

прямих виробничих витрат:

1. 91;

2. 23;

3. 93.

A12: На якому рахунку ведеться облік

витрат зі збутом продукції:

1. 95;

2. 94;

3. 93.

A13: Який порядок списання витрат на збут:

1. в собівартість реалізації продукції;

2. в виробничу собівартість продукції;

3. на фінансові результати діяльності підприємства?

A14: Нарахування податку на додану

вартість з реалізованої продукції відображається:

1. Дт 701 Кт 641;

2. Дт 36 Кт 701;

3. Дт 641 Кт 701.

A15: Дохід (виручку) від реалізації

продукції покупцям відображають:

1. Дт 311 Кт 712;

2. Дт 36 Кт 701;

3. Дт 36 Кт 712.

A16: Який порядок списання доходу від

реалізації продукції:

1. сума доходу від реалізації продукції за вирахуванням ПДВ списується на

фінансові результати;

2. сума доходу від реалізації продукції разом з ПДВ списується на фінансові

результати;

3. сума доходу від реалізації продукції списується на фінансові результати?

This entry was posted on 13.02.2013, in Облік господарських процесів. Оставить комментарий

Правильні відповіді на тестові завдання

Фев13

|

Завдання |

Відповідь |

|

A01 |

2 |

|

A02 |

3 |

|

A03 |

1 |

|

A04 |

2 |

|

A05 |

3 |

|

A06 |

1 |

|

A07 |

3 |

|

A08 |

3 |

|

A09 |

2 |

|

A10 |

3 |

|

A11 |

2 |

|

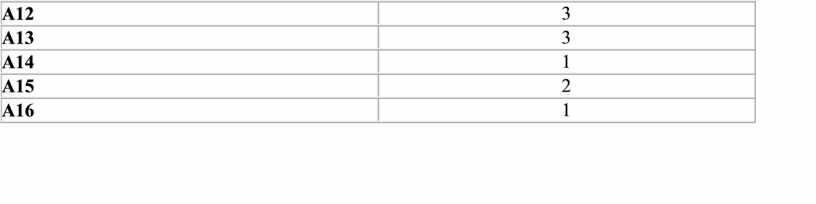

A12 |

3 |

|

A13 |

3 |

|

A14 |

1 |

|

A15 |

2 |

|

A16 |

1 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.