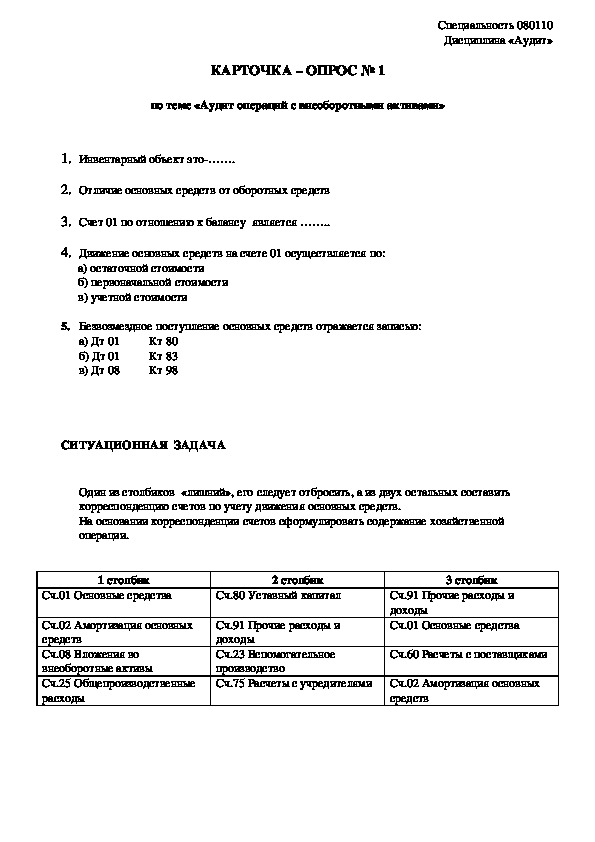

Специальность 080110

Дисциплина «Аудит»

КАРТОЧКА – ОПРОС № 1

по теме «Аудит операций с внеоборотными активами»

1. Инвентарный объект это…….

2. Отличие основных средств от оборотных средств

3. Счет 01 по отношению к балансу является ……..

4. Движение основных средств на счете 01 осуществляется по:

а) остаточной стоимости

б) первоначальной стоимости

в) учетной стоимости

5. Безвозмездное поступление основных средств отражается записью:

а) Дт 01

б) Дт 01

в) Дт 08

Кт 80

Кт 83

Кт 98

СИТУАЦИОННАЯ ЗАДАЧА

Один из столбиков «лишний», его следует отбросить, а из двух остальных составить

корреспонденцию счетов по учету движения основных средств.

На основании корреспонденции счетов сформулировать содержание хозяйственной

операции.

1 столбик

2 столбик

Сч.01 Основные средства

Сч.80 Уставный капитал

Сч.02 Амортизация основных

средств

Сч.08 Вложения во

внеоборотные активы

Сч.25 Общепроизводственные

расходы

Сч.91 Прочие расходы и

доходы

Сч.23 Вспомогательное

производство

Сч.75 Расчеты с учредителями

3 столбик

Сч.91 Прочие расходы и

доходы

Сч.01 Основные средства

Сч.60 Расчеты с поставщиками

Сч.02 Амортизация основных

средствСпециальность 080110

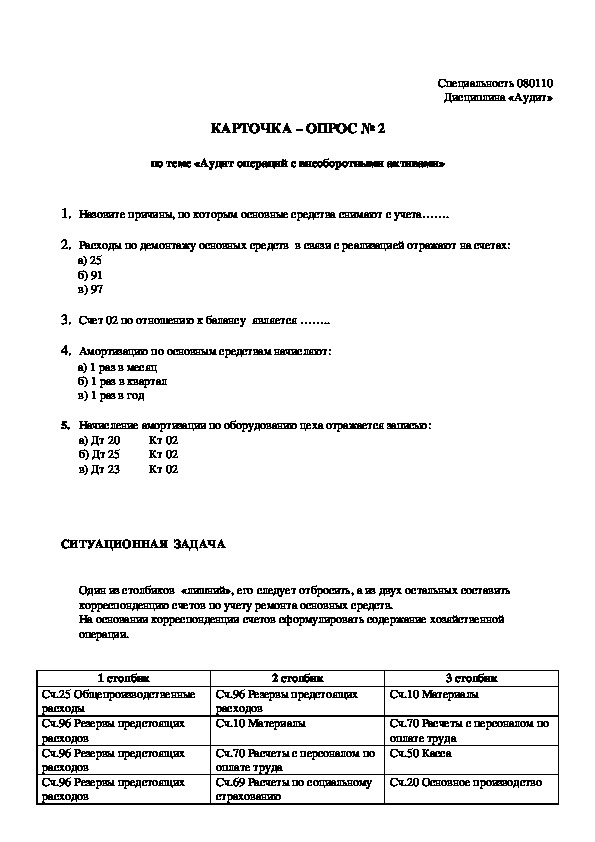

Дисциплина «Аудит»

КАРТОЧКА – ОПРОС № 2

по теме «Аудит операций с внеоборотными активами»

1. Назовите причины, по которым основные средства снимают с учета…….

2. Расходы по демонтажу основных средств в связи с реализацией отражают на счетах:

а) 25

б) 91

в) 97

3. Счет 02 по отношению к балансу является ……..

4. Амортизацию по основным средствам начисляют:

а) 1 раз в месяц

б) 1 раз в квартал

в) 1 раз в год

5. Начисление амортизации по оборудованию цеха отражается записью:

а) Дт 20

б) Дт 25

в) Дт 23

Кт 02

Кт 02

Кт 02

СИТУАЦИОННАЯ ЗАДАЧА

Один из столбиков «лишний», его следует отбросить, а из двух остальных составить

корреспонденцию счетов по учету ремонта основных средств.

На основании корреспонденции счетов сформулировать содержание хозяйственной

операции.

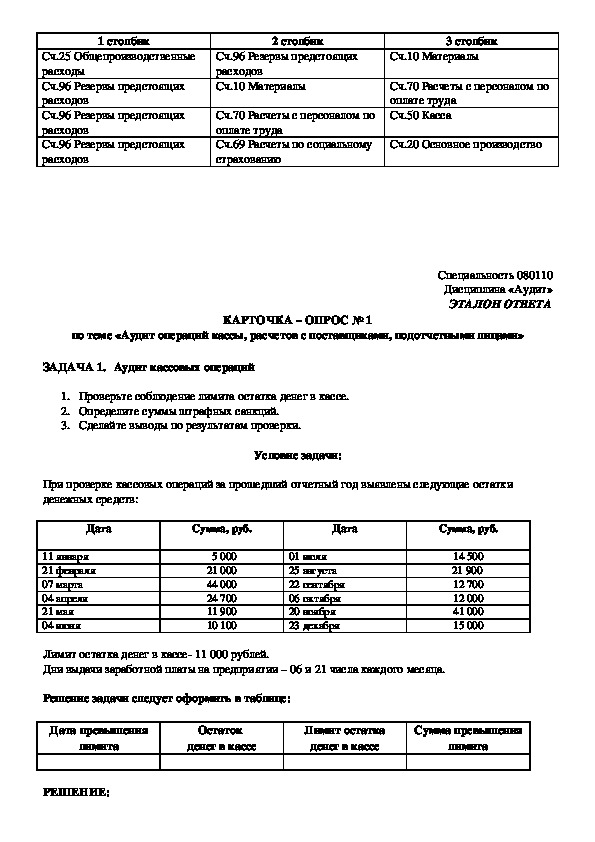

1 столбик

Сч.25 Общепроизводственные

расходы

Сч.96 Резервы предстоящих

расходов

Сч.96 Резервы предстоящих

расходов

Сч.96 Резервы предстоящих

расходов

2 столбик

Сч.96 Резервы предстоящих

расходов

Сч.10 Материалы

Сч.70 Расчеты с персоналом по

оплате труда

Сч.69 Расчеты по социальному

страхованию

3 столбик

Сч.10 Материалы

Сч.70 Расчеты с персоналом по

оплате труда

Сч.50 Касса

Сч.20 Основное производствоСпециальность 080110

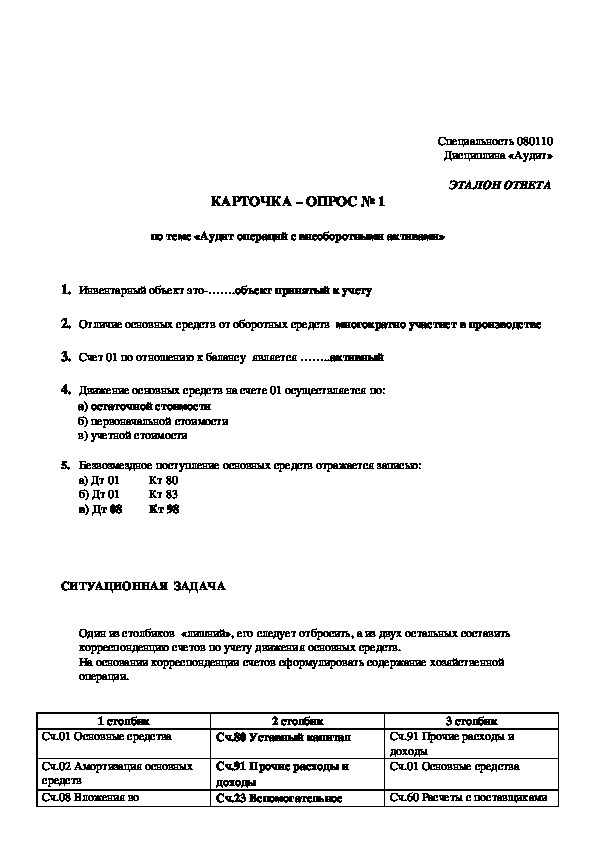

Дисциплина «Аудит»

ЭТАЛОН ОТВЕТА

КАРТОЧКА – ОПРОС № 1

по теме «Аудит операций с внеоборотными активами»

1. Инвентарный объект это…….объект принятый к учету

2. Отличие основных средств от оборотных средств многократно участиет в производстве

3. Счет 01 по отношению к балансу является ……..активный

4. Движение основных средств на счете 01 осуществляется по:

а) остаточной стоимости

б) первоначальной стоимости

в) учетной стоимости

5. Безвозмездное поступление основных средств отражается записью:

а) Дт 01

б) Дт 01

в) Дт 08

Кт 80

Кт 83

Кт 98

СИТУАЦИОННАЯ ЗАДАЧА

Один из столбиков «лишний», его следует отбросить, а из двух остальных составить

корреспонденцию счетов по учету движения основных средств.

На основании корреспонденции счетов сформулировать содержание хозяйственной

операции.

1 столбик

2 столбик

Сч.01 Основные средства

Сч.80 Уставный капитал

Сч.02 Амортизация основных

средств

Сч.08 Вложения во

Сч.91 Прочие расходы и

доходы

Сч.23 Вспомогательное

3 столбик

Сч.91 Прочие расходы и

доходы

Сч.01 Основные средства

Сч.60 Расчеты с поставщикамивнеоборотные активы

Сч.25 Общепроизводственные

расходы

производство

Сч.75 Расчеты с

учредителями

Сч.02 Амортизация основных

средств

1. Выявлены излишки основных средств

2. списана амортизация выбывших основных средств

3. поступили основные средства от поставщиков

4. начислена амортизация по основным средствам цеха

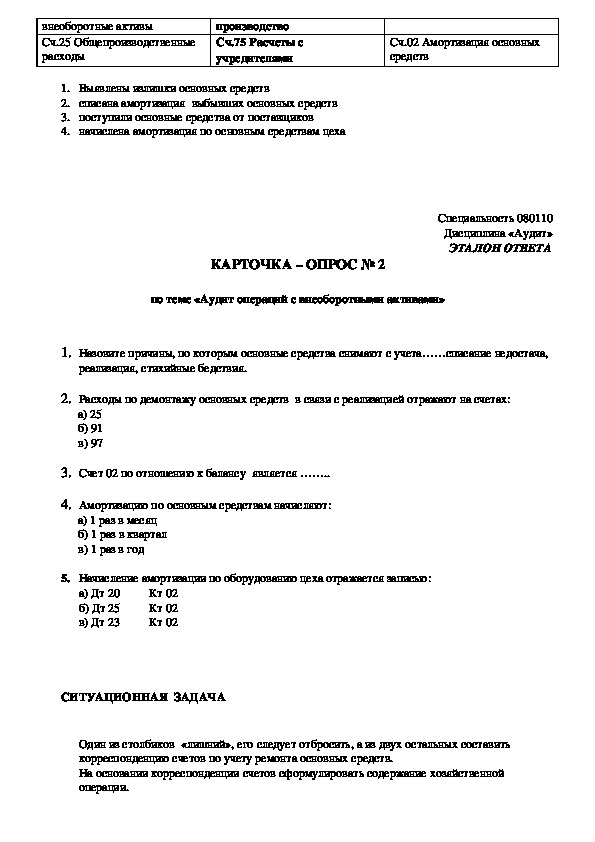

КАРТОЧКА – ОПРОС № 2

Специальность 080110

Дисциплина «Аудит»

ЭТАЛОН ОТВЕТА

по теме «Аудит операций с внеоборотными активами»

1. Назовите причины, по которым основные средства снимают с учета……списание недостача,

реализация, стихийные бедствия.

2. Расходы по демонтажу основных средств в связи с реализацией отражают на счетах:

а) 25

б) 91

в) 97

3. Счет 02 по отношению к балансу является ……..

4. Амортизацию по основным средствам начисляют:

а) 1 раз в месяц

б) 1 раз в квартал

в) 1 раз в год

5. Начисление амортизации по оборудованию цеха отражается записью:

а) Дт 20

б) Дт 25

в) Дт 23

Кт 02

Кт 02

Кт 02

СИТУАЦИОННАЯ ЗАДАЧА

Один из столбиков «лишний», его следует отбросить, а из двух остальных составить

корреспонденцию счетов по учету ремонта основных средств.

На основании корреспонденции счетов сформулировать содержание хозяйственной

операции.1 столбик

Сч.25 Общепроизводственные

расходы

Сч.96 Резервы предстоящих

расходов

Сч.96 Резервы предстоящих

расходов

Сч.96 Резервы предстоящих

расходов

2 столбик

Сч.96 Резервы предстоящих

расходов

Сч.10 Материалы

Сч.70 Расчеты с персоналом по

оплате труда

Сч.69 Расчеты по социальному

страхованию

3 столбик

Сч.10 Материалы

Сч.70 Расчеты с персоналом по

оплате труда

Сч.50 Касса

Сч.20 Основное производство

по теме «Аудит операций кассы, расчетов с поставщиками, подотчетными лицами»

КАРТОЧКА – ОПРОС № 1

Специальность 080110

Дисциплина «Аудит»

ЭТАЛОН ОТВЕТА

ЗАДАЧА 1. Аудит кассовых операций

1. Проверьте соблюдение лимита остатка денег в кассе.

2. Определите суммы штрафных санкций.

3. Сделайте выводы по результатам проверки.

Условие задачи:

При проверке кассовых операций за прошедший отчетный год выявлены следующие остатки

денежных средств:

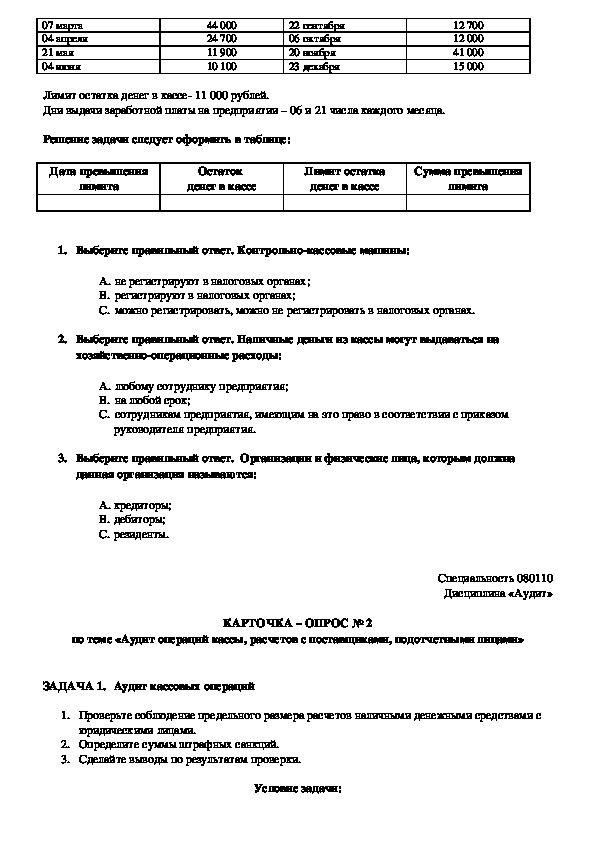

Дата

Сумма, руб.

Дата

Сумма, руб.

11 января

21 февраля

07 марта

04 апреля

21 мая

04 июня

5 000

21 000

44 000

24 700

11 900

10 100

01 июля

25 августа

22 сентября

06 октября

20 ноября

23 декабря

14 500

21 900

12 700

12 000

41 000

15 000

Лимит остатка денег в кассе 11 000 рублей.

Дни выдачи заработной платы на предприятии – 06 и 21 числа каждого месяца.

Решение задачи следует оформить в таблице:

Дата превышения

лимита

Остаток

денег в кассе

Лимит остатка

денег в кассе

Сумма превышения

лимита

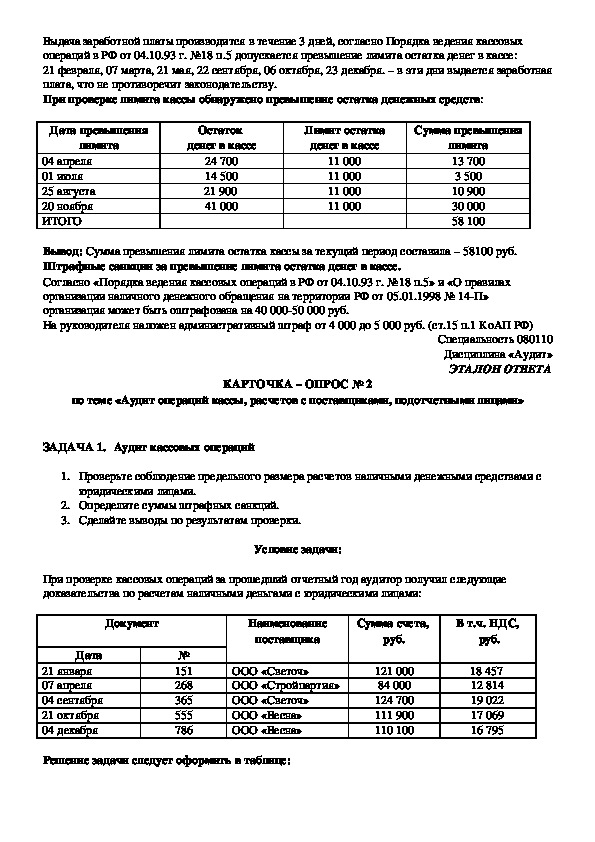

РЕШЕНИЕ:Выдача заработной платы производится в течение 3 дней, согласно Порядка ведения кассовых

операций в РФ от 04.10.93 г. №18 п.5 допускается превышение лимита остатка денег в кассе:

21 февраля, 07 марта, 21 мая, 22 сентября, 06 октября, 23 декабря. – в эти дни выдается заработная

плата, что не противоречит законодательству.

При проверке лимита кассы обнаружено превышение остатка денежных средств:

Дата превышения

лимита

Остаток

денег в кассе

Лимит остатка

денег в кассе

04 апреля

01 июля

25 августа

20 ноября

ИТОГО

24 700

14 500

21 900

41 000

11 000

11 000

11 000

11 000

Сумма превышения

лимита

13 700

3 500

10 900

30 000

58 100

Вывод: Сумма превышения лимита остатка кассы за текущий период составила – 58100 руб.

Штрафные санкции за превышение лимита остатка денег в кассе.

Согласно «Порядка ведения кассовых операций в РФ от 04.10.93 г. №18 п.5» и «О правилах

организации наличного денежного обращения на территории РФ от 05.01.1998 № 14П»

организация может быть оштрафована на 40 00050 000 руб.

На руководителя наложен административный штраф от 4 000 до 5 000 руб. (ст.15 п.1 КоАП РФ)

по теме «Аудит операций кассы, расчетов с поставщиками, подотчетными лицами»

КАРТОЧКА – ОПРОС № 2

Специальность 080110

Дисциплина «Аудит»

ЭТАЛОН ОТВЕТА

ЗАДАЧА 1. Аудит кассовых операций

1. Проверьте соблюдение предельного размера расчетов наличными денежными средствами с

юридическими лицами.

2. Определите суммы штрафных санкций.

3. Сделайте выводы по результатам проверки.

Условие задачи:

При проверке кассовых операций за прошедший отчетный год аудитор получил следующие

доказательства по расчетам наличными деньгами с юридическими лицами:

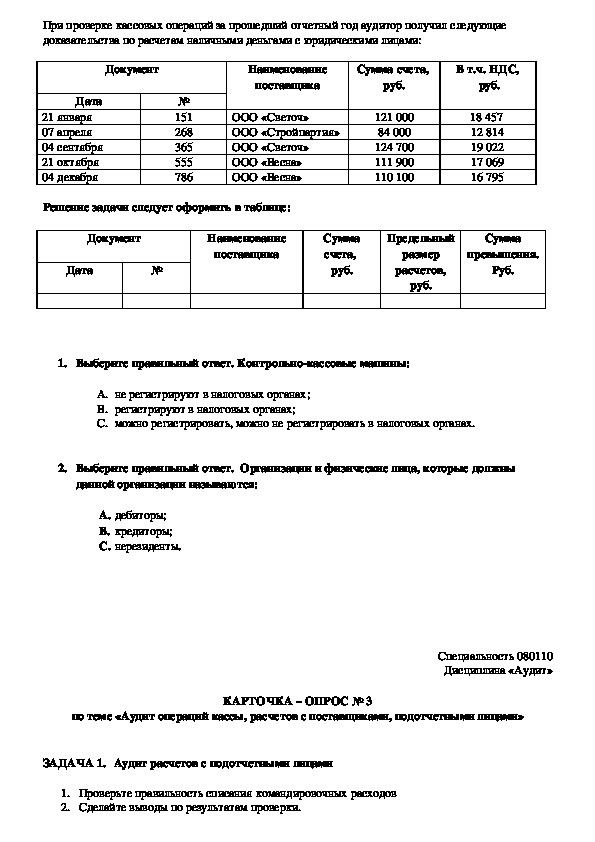

Документ

Наименование

поставщика

Сумма счета,

руб.

В т.ч. НДС,

руб.

Дата

21 января

07 апреля

04 сентября

21 октября

04 декабря

№

151

268

365

555

786

ООО «Светоч»

ООО «Стройпартия»

ООО «Светоч»

ООО «Весна»

ООО «Весна»

121 000

84 000

124 700

111 900

110 100

18 457

12 814

19 022

17 069

16 795

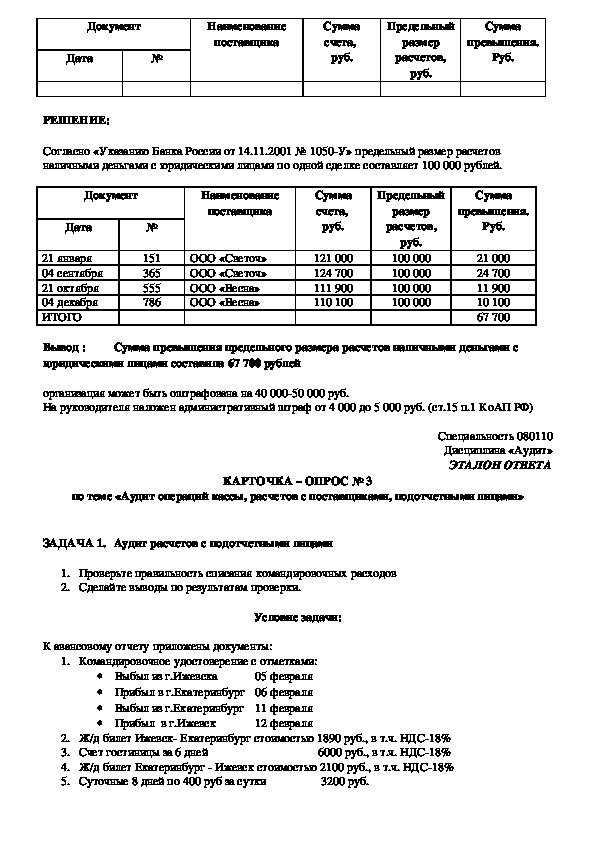

Решение задачи следует оформить в таблице:Документ

Дата

№

Наименование

поставщика

Сумма

счета,

руб.

Предельный

размер

расчетов,

руб.

Сумма

превышения.

Руб.

РЕШЕНИЕ:

Согласно «Указанию Банка России от 14.11.2001 № 1050У» предельный размер расчетов

наличными деньгами с юридическими лицами по одной сделке составляет 100 000 рублей.

Документ

Наименование

поставщика

Дата

21 января

04 сентября

21 октября

04 декабря

ИТОГО

№

151

365

555

786

ООО «Светоч»

ООО «Светоч»

ООО «Весна»

ООО «Весна»

Сумма

счета,

руб.

121 000

124 700

111 900

110 100

Предельный

Сумма

размер

расчетов,

превышения.

Руб.

руб.

100 000

100 000

100 000

100 000

21 000

24 700

11 900

10 100

67 700

Вывод :

юридическими лицами составила 67 700 рублей

Сумма превышения предельного размера расчетов наличными деньгами с

организация может быть оштрафована на 40 00050 000 руб.

На руководителя наложен административный штраф от 4 000 до 5 000 руб. (ст.15 п.1 КоАП РФ)

по теме «Аудит операций кассы, расчетов с поставщиками, подотчетными лицами»

КАРТОЧКА – ОПРОС № 3

Специальность 080110

Дисциплина «Аудит»

ЭТАЛОН ОТВЕТА

ЗАДАЧА 1. Аудит расчетов с подотчетными лицами

1. Проверьте правильность списания командировочных расходов

2. Сделайте выводы по результатам проверки.

Условие задачи:

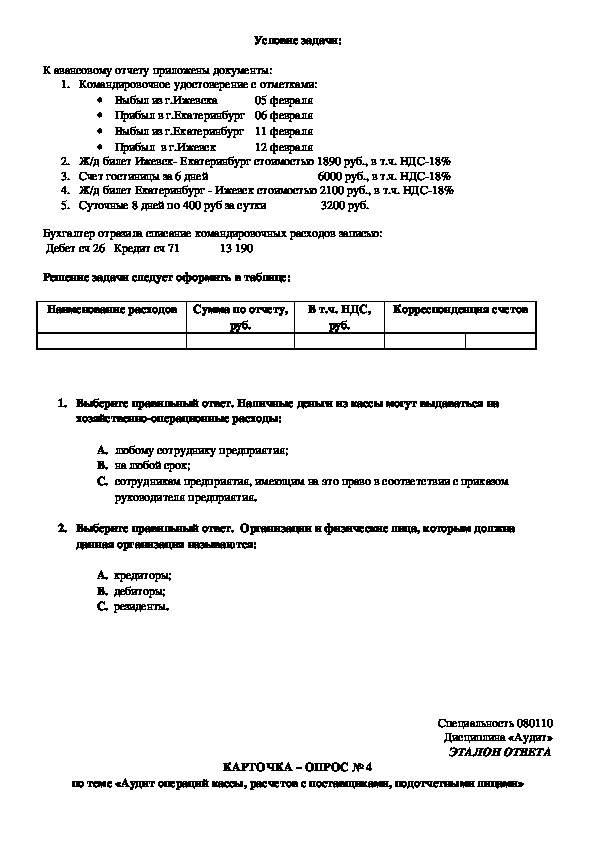

К авансовому отчету приложены документы:

1. Командировочное удостоверение с отметками:

Выбыл из г.Ижевска

05 февраля

Прибыл в г.Екатеринбург 06 февраля

Выбыл из г.Екатеринбург 11 февраля

Прибыл в г.Ижевск

12 февраля

2. Ж/д билет Ижевск Екатеринбург стоимостью 1890 руб., в т.ч. НДС18%

3. Счет гостиницы за 6 дней

6000 руб., в т.ч. НДС18%

4. Ж/д билет Екатеринбург Ижевск стоимостью 2100 руб., в т.ч. НДС18%

5. Суточные 8 дней по 400 руб за сутки

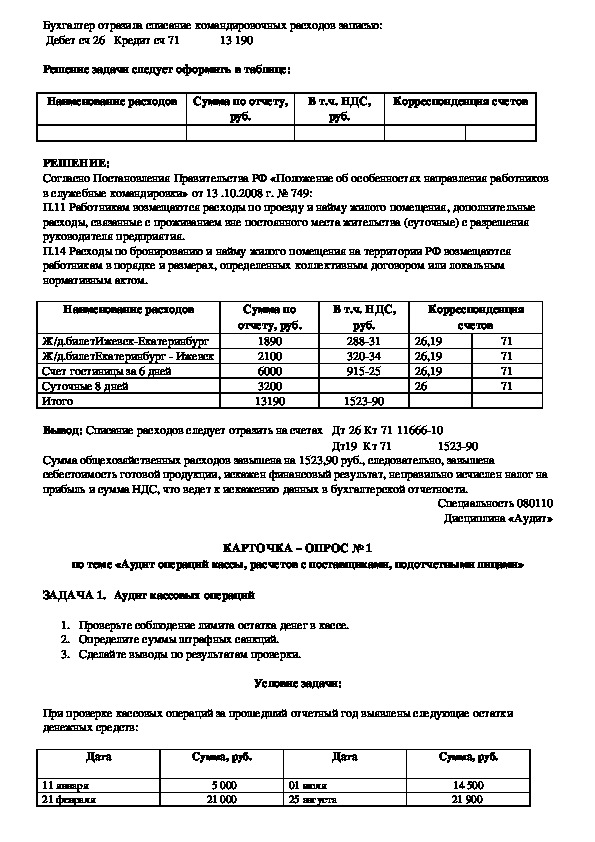

3200 руб.Бухгалтер отразила списание командировочных расходов записью:

Дебет сч 26 Кредит сч 71

13 190

Решение задачи следует оформить в таблице:

Наименование расходов Сумма по отчету,

В т.ч. НДС,

Корреспонденция счетов

руб.

руб.

РЕШЕНИЕ:

Согласно Постановления Правительства РФ «Положение об особенностях направления работников

в служебные командировки» от 13 .10.2008 г. № 749:

П.11 Работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные

расходы, связанные с проживанием вне постоянного места жительства (суточные) с разрешения

руководителя предприятия.

П.14 Расходы по бронированию и найму жилого помещения на территории РФ возмещаются

работникам в порядке и размерах, определенных коллективным договором или локальным

нормативным актом.

Наименование расходов

Ж/д.билетИжевскЕкатеринбург

Ж/д.билетЕкатеринбург Ижевск

Счет гостиницы за 6 дней

Суточные 8 дней

Итого

Сумма по

отчету, руб.

1890

2100

6000

3200

13190

В т.ч. НДС,

Корреспонденция

руб.

28831

32034

91525

152390

счетов

71

71

71

71

26,19

26,19

26,19

26

Вывод: Списание расходов следует отразить на счетах Дт 26 Кт 71 1166610

Дт19 Кт 71

152390

Сумма общехозяйственных расходов завышена на 1523,90 руб., следовательно, завышена

себестоимость готовой продукции, искажен финансовый результат, неправильно исчислен налог на

прибыль и сумма НДС, что ведет к искажению данных в бухгалтерской отчетности.

Специальность 080110

Дисциплина «Аудит»

по теме «Аудит операций кассы, расчетов с поставщиками, подотчетными лицами»

КАРТОЧКА – ОПРОС № 1

ЗАДАЧА 1. Аудит кассовых операций

1. Проверьте соблюдение лимита остатка денег в кассе.

2. Определите суммы штрафных санкций.

3. Сделайте выводы по результатам проверки.

Условие задачи:

При проверке кассовых операций за прошедший отчетный год выявлены следующие остатки

денежных средств:

Дата

Сумма, руб.

Дата

Сумма, руб.

11 января

21 февраля

5 000

21 000

01 июля

25 августа

14 500

21 90007 марта

04 апреля

21 мая

04 июня

44 000

24 700

11 900

10 100

22 сентября

06 октября

20 ноября

23 декабря

12 700

12 000

41 000

15 000

Лимит остатка денег в кассе 11 000 рублей.

Дни выдачи заработной платы на предприятии – 06 и 21 числа каждого месяца.

Решение задачи следует оформить в таблице:

Дата превышения

лимита

Остаток

денег в кассе

Лимит остатка

денег в кассе

Сумма превышения

лимита

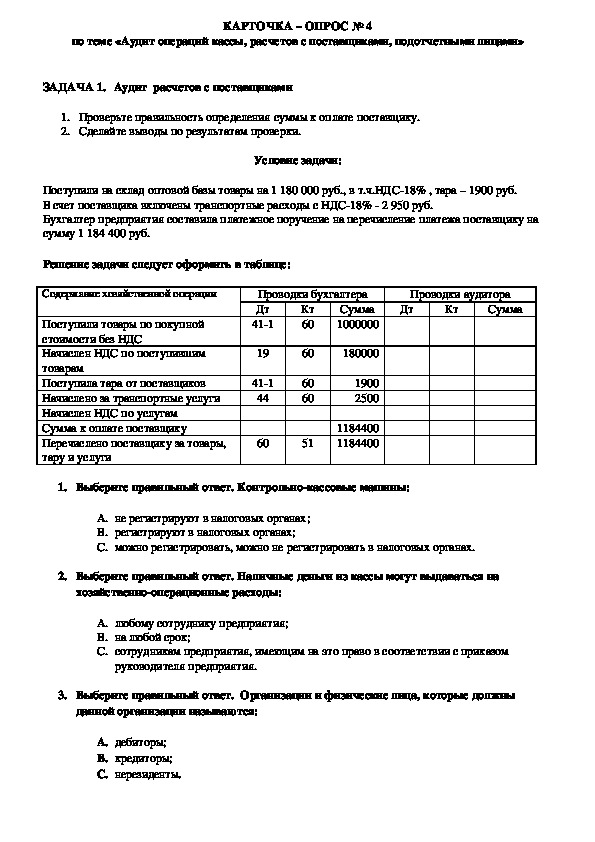

1. Выберите правильный ответ. Контрольнокассовые машины:

A. не регистрируют в налоговых органах;

B. регистрируют в налоговых органах;

C. можно регистрировать, можно не регистрировать в налоговых органах.

2. Выберите правильный ответ. Наличные деньги из кассы могут выдаваться на

хозяйственнооперационные расходы:

A. любому сотруднику предприятия;

B. на любой срок;

C. сотрудникам предприятия, имеющим на это право в соответствии с приказом

руководителя предприятия.

3. Выберите правильный ответ. Организации и физические лица, которым должна

данная организация называются:

A. кредиторы;

B. дебиторы;

C. резиденты.

Специальность 080110

Дисциплина «Аудит»

по теме «Аудит операций кассы, расчетов с поставщиками, подотчетными лицами»

КАРТОЧКА – ОПРОС № 2

ЗАДАЧА 1. Аудит кассовых операций

1. Проверьте соблюдение предельного размера расчетов наличными денежными средствами с

юридическими лицами.

2. Определите суммы штрафных санкций.

3. Сделайте выводы по результатам проверки.

Условие задачи:При проверке кассовых операций за прошедший отчетный год аудитор получил следующие

доказательства по расчетам наличными деньгами с юридическими лицами:

Документ

Наименование

поставщика

ООО «Светоч»

ООО «Стройпартия»

ООО «Светоч»

ООО «Весна»

ООО «Весна»

№

151

268

365

555

786

Сумма счета,

В т.ч. НДС,

руб.

121 000

84 000

124 700

111 900

110 100

руб.

18 457

12 814

19 022

17 069

16 795

Дата

21 января

07 апреля

04 сентября

21 октября

04 декабря

Решение задачи следует оформить в таблице:

Документ

Дата

№

Наименование

поставщика

Сумма

счета,

руб.

Предельный

размер

расчетов,

руб.

Сумма

превышения.

Руб.

1. Выберите правильный ответ. Контрольнокассовые машины:

A. не регистрируют в налоговых органах;

B. регистрируют в налоговых органах;

C. можно регистрировать, можно не регистрировать в налоговых органах.

2. Выберите правильный ответ. Организации и физические лица, которые должны

данной организации называются:

A. дебиторы;

B. кредиторы;

C. нерезиденты.

по теме «Аудит операций кассы, расчетов с поставщиками, подотчетными лицами»

КАРТОЧКА – ОПРОС № 3

Специальность 080110

Дисциплина «Аудит»

ЗАДАЧА 1. Аудит расчетов с подотчетными лицами

1. Проверьте правильность списания командировочных расходов

2. Сделайте выводы по результатам проверки.Условие задачи:

К авансовому отчету приложены документы:

1. Командировочное удостоверение с отметками:

Выбыл из г.Ижевска

05 февраля

Прибыл в г.Екатеринбург 06 февраля

Выбыл из г.Екатеринбург 11 февраля

Прибыл в г.Ижевск

12 февраля

2. Ж/д билет Ижевск Екатеринбург стоимостью 1890 руб., в т.ч. НДС18%

3. Счет гостиницы за 6 дней

6000 руб., в т.ч. НДС18%

4. Ж/д билет Екатеринбург Ижевск стоимостью 2100 руб., в т.ч. НДС18%

5. Суточные 8 дней по 400 руб за сутки

3200 руб.

Бухгалтер отразила списание командировочных расходов записью:

Дебет сч 26 Кредит сч 71

13 190

Решение задачи следует оформить в таблице:

Наименование расходов Сумма по отчету,

В т.ч. НДС,

Корреспонденция счетов

руб.

руб.

1. Выберите правильный ответ. Наличные деньги из кассы могут выдаваться на

хозяйственнооперационные расходы:

A. любому сотруднику предприятия;

B. на любой срок;

C. сотрудникам предприятия, имеющим на это право в соответствии с приказом

руководителя предприятия.

2. Выберите правильный ответ. Организации и физические лица, которым должна

данная организация называются:

A. кредиторы;

B. дебиторы;

C. резиденты.

КАРТОЧКА – ОПРОС № 4

Специальность 080110

Дисциплина «Аудит»

ЭТАЛОН ОТВЕТА

по теме «Аудит операций кассы, расчетов с поставщиками, подотчетными лицами»ЗАДАЧА 1. Аудит расчетов с поставщиками

1. Проверьте правильность определения суммы к оплате поставщику.

2. Сделайте выводы по результатам проверки.

Условие задачи:

Поступили на склад оптовой базы товары на 1 180 000 руб., в т.ч.НДС18% , тара – 1900 руб.

В счет поставщика включены транспортные расходы с НДС18% 2 950 руб.

Бухгалтер предприятия составила платежное поручение на перечисление платежа поставщику на

сумму 1 184 400 руб.

Решение задачи следует оформить в таблице:

Содержание хозяйственной операции

РЕШЕНИЕ:

Содержание хозяйственной операции

Поступили товары по покупной

стоимости без НДС

Начислен НДС по поступившим

товарам

Поступила тара от поставщиков

Начислено за транспортные услуги

Начислен НДС по услугам

Сумма к оплате поставщику

Перечислено поставщику за товары,

тару и услуги

Вывод:

Проводки бухгалтера

Дт

Сумма

Кт

Проводки бухгалтера

Дт

411

Сумма

1000000

Кт

60

19

411

44

60

60

60

60

51

180000

19

1900

2500

1184400

1184400

411

44

19

60

Проводки аудитора

Дт

Кт

Сумма

Проводки аудитора

Дт

411

Кт

60

60

60

60

60

51

Сумма

1000000

180000

1900

2500

450

1184950

1184950

При сверке расчетов с оптовой базой выявлена сумма, неправильно перечисленная поставщику в

размере 450 рублей (сумма НДС по транспортным расходам) Данную сумму следует перечислить

поставщикам. Произвести зачет по НДС на сумму 450 рублей, отразить данную сумму в книге

покупок и учесть при составлении декларации по НДС.

Специальность 080110

Дисциплина «Аудит»по теме «Аудит операций кассы, расчетов с поставщиками, подотчетными лицами»

КАРТОЧКА – ОПРОС № 4

ЗАДАЧА 1. Аудит расчетов с поставщиками

1. Проверьте правильность определения суммы к оплате поставщику.

2. Сделайте выводы по результатам проверки.

Условие задачи:

Поступили на склад оптовой базы товары на 1 180 000 руб., в т.ч.НДС18% , тара – 1900 руб.

В счет поставщика включены транспортные расходы с НДС18% 2 950 руб.

Бухгалтер предприятия составила платежное поручение на перечисление платежа поставщику на

сумму 1 184 400 руб.

Решение задачи следует оформить в таблице:

Проводки аудитора

Дт

Кт

Сумма

Содержание хозяйственной операции

Поступили товары по покупной

стоимости без НДС

Начислен НДС по поступившим

товарам

Поступила тара от поставщиков

Начислено за транспортные услуги

Начислен НДС по услугам

Сумма к оплате поставщику

Перечислено поставщику за товары,

тару и услуги

Проводки бухгалтера

Дт

411

Сумма

1000000

Кт

60

19

411

44

60

60

60

60

51

180000

1900

2500

1184400

1184400

1. Выберите правильный ответ. Контрольнокассовые машины:

A. не регистрируют в налоговых органах;

B. регистрируют в налоговых органах;

C. можно регистрировать, можно не регистрировать в налоговых органах.

2. Выберите правильный ответ. Наличные деньги из кассы могут выдаваться на

хозяйственнооперационные расходы:

A. любому сотруднику предприятия;

B. на любой срок;

C. сотрудникам предприятия, имеющим на это право в соответствии с приказом

руководителя предприятия.

3. Выберите правильный ответ. Организации и физические лица, которые должны

данной организации называются:

A. дебиторы;

B. кредиторы;

C. нерезиденты.