Специальность 080110

ТЕСТ

по теме: «Аудит операций по учету

материально производственных запасов»

ВАРИАНТ 1

1. Материальнопроизводственные запасы отражаются в

бухгалтерском учете по счетам:

А) 10,41,43

Б) 10,41

В) 01,04

2. Фактическая себестоимость МПЗ при их изготовлении

собственными силами складывается

А) из фактических затрат, связанных с производством данных

запасов

Б) рыночной оценки

В) плановой стоимости

3. Оприходование материалов по учетным ценам отражается

бухгалтерской записью:

А) Дт 10 Кт 60

Б) Дт 10 Кт 15

В) Дт 10 Кт 16

4. Остаток материала А на начало месяца 50 ед. по цене 100

руб. Поступило в течение месяца материала А:

1 партия – 100 ед. по цене 110 руб.

2 партия – 150 ед. по цене 105 руб. Оценить стоимость

отпущенных в производство 200 ед. материала А методом

ФИФО

А) 21 250 руб.

Б) 26 500 руб.

В) 28 000 руб.5. Оприходование материалов, выпущенных

вспомогательным производством, отражается

бухгалтерской записью:

А) Дт 10 Кт 23

Б) Дт 10 Кт 20

В) Дт 10 Кт 60

6. Списание стоимости проданных излишних и

сверхнормативных материалов отражается бухгалтерской

записью

А) Дт 90 Кт 10

Б) Дт 99 Кт 10

В) Дт 91 Кт 10

7. Приемка и оприходование поступающих материалов

оформляется

А) приходным ордером

Б) счетом фактурой

В) товарно транспортной накладной

8. К МПЗ не относятся:

А) товары в розничной торговле

Б) материалы для хозяйственных нужд

В) сырье

Г) стулья для офиса

9. Какую запись по учету списания проданной готовой

продукции аудитор признает верной:

А) Дт 90 Кт 41

Б) Дт 90 Кт 43

В) Дт 90 Кт 44

10. Какую сумму аудитор признает первоначальной стоимость

МПЗ при их приобретении по договору дарения

А) рыночную стоимостьБ) сумму фактических затрат

В) согласованную сторонами стоимость

Эталон ответов

Специальность 080110

ТЕСТ

по теме: «Аудит операций по учету

материально производственных запасов»

ВАРИАНТ 1

1. Материальнопроизводственные запасы отражаются в

бухгалтерском учете по счетам:

А) 10,41,43

Б) 10,41

В) 01,04

2. Фактическая себестоимость МПЗ при их изготовлении

собственными силами складывается

А) из фактических затрат, связанных с производством

данных

запасов

Б) рыночной оценки

В) плановой стоимости

3. Оприходование материалов по учетным ценам отражается

бухгалтерской записью:

А) Дт 10 Кт 60

Б) Дт 10 Кт 15

В) Дт 10 Кт 16

4. Остаток материала А на начало месяца 50 ед. по цене 100 руб.

Поступило в течение месяца материала А:

1 партия – 100 ед. по цене 110 руб.2 партия – 150 ед. по цене 105 руб. Оценить стоимость

отпущенных в производство 200 ед. материала А методом

ФИФО

А) 21 250 руб.

Б) 26 500 руб.

В) 28 000 руб.

5. Оприходование материалов, выпущенных вспомогательным

производством, отражается бухгалтерской записью:

А) Дт 10 Кт 23

Б) Дт 10 Кт 20

В) Дт 10 Кт 60

6. Списание стоимости проданных излишних и сверхнормативных

материалов отражается бухгалтерской записью

А) Дт 90 Кт 10

Б) Дт 99 Кт 10

В) Дт 91 Кт 10

7. Приемка и оприходование поступающих материалов

оформляется

А) приходным ордером

Б) счетом фактурой

В) товарно транспортной накладной

8. К МПЗ не относятся:

А) товары в розничной торговле

Б) материалы для хозяйственных нужд

В) сырье

Г) стулья для офиса

9. Какую запись по учету списания проданной готовой продукции

аудитор признает верной:

А) Дт 90 Кт 41

Б) Дт 90 Кт 43

В) Дт 90 Кт 44

10. Какую сумму аудитор признает первоначальной стоимость МПЗ

при их приобретении по договору дарения

А) рыночную стоимостьБ) сумму фактических затрат

В) согласованную сторонами стоимость

1 а

2 а

3 б

4 а

5 а

6 в

7 а

8 г

9 б

10 а

Специальность 080110

ТЕСТ

по теме: «Аудит операций по учету

материально производственных запасов»

ВАРИАНТ 2

1. Фактическая себестоимость МПЗ, внесенных в счет вклада

в уставный капитал организации, определяется:

А) из оценки, согласованной с учредителями

Б) фактических затрат, связанных с их приобретением

В) независимой оценки стоимости имущества

2. Поступление материалов от поставщиков отражается

записью:

А) Дт 10 Кт 60

Дт 19 Кт 60

Б) Дт 10 Кт 60

Дт 68 Кт 60

В) Дт 41 Кт 60

Дт 19 Кт 603. Остаток материала А на начало месяца 80 ед. по цене 30

руб. Поступило в течение месяца материала А:

1 партия – 120 ед. по цене 36 руб.

2 партия – 240 ед. по цене 40 руб. Оценить стоимость

отпущенных в производство 400 ед. материала А методом

ЛИФО

А) 15 120 руб.

Б) 14 500 руб.

В) 15 820руб.

4. НДС по приобретенным производственным запасам

отражается записью:

А) Дт 19 Кт 60

Б) Дт 68 Кт 60

В) Дт 76 Кт 60

5. Оприходование безвозмездно полученных материалов

отражается записью:

А) Дт 10 Кт 91

Б) Дт 10 Кт 98

В) Дт 10 Кт 99

6. В чем состоит особенность оценки товаров в розничной

торговле:

А) товары учитываются только по стоимости приобретения

Б) товары учитываются только по цене продажи

В) товары учитываются только по стоимости приобретения или

по ценам продажи ( согласно учетной политике)

7. Какой записью должен отражать отпуск материалов в

основное производство:

А) Дт 20 Кт 10

Б) Дт 25 Кт 10

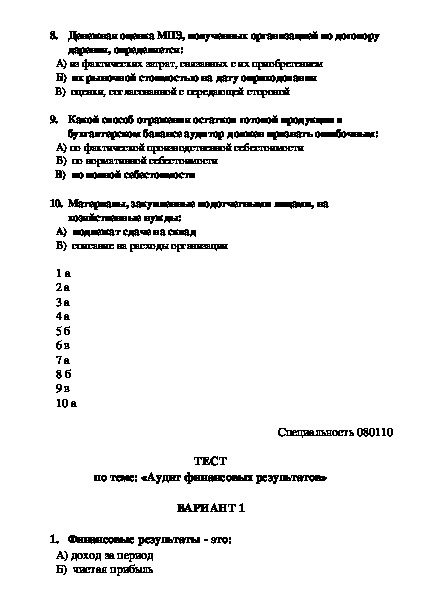

В) Дт 26 Кт 108. Денежная оценка МПЗ, полученных организацией по

договору дарения, определяется:

А) из фактических затрат, связанных с их приобретением

Б) их рыночной стоимостью на дату оприходования

В) оценки, согласованной с передающей стороной

9. Какой способ отражения остатков готовой продукции в

бухгалтерском балансе аудитор должен признать

ошибочным:

А) по фактической производственной себестоимости

Б) по нормативной себестоимости

В) по полной себестоимости

10. Материалы, закупленные подотчетными лицами, на

хозяйственные нужды:

А) подлежат сдаче на склад

Б) списание на расходы организации

Эталон ответов

Специальность 080110

ТЕСТ

по теме: «Аудит операций по учету

материально производственных запасов»

ВАРИАНТ 2

1. Фактическая себестоимость МПЗ, внесенных в счет вклада в

уставный капитал организации, определяется:

А) из оценки, согласованной с учредителями

Б) фактических затрат, связанных с их приобретением

В) независимой оценки стоимости имущества

2. Поступление материалов от поставщиков отражается записью:

А) Дт 10 Кт 60

Дт 19 Кт 60Б) Дт 10 Кт 60

Дт 68 Кт 60

В) Дт 41 Кт 60

Дт 19 Кт 60

3. Остаток материала А на начало месяца 80 ед. по цене 30 руб.

Поступило в течение месяца материала А:

1 партия – 120 ед. по цене 36 руб.

2 партия – 240 ед. по цене 40 руб. Оценить стоимость

отпущенных в производство 400 ед. материала А методом

ЛИФО

А) 15 120 руб.

Б) 14 500 руб.

В) 15 820руб.

4. НДС по приобретенным производственным запасам отражается

записью:

А) Дт 19 Кт 60

Б) Дт 68 Кт 60

В) Дт 76 Кт 60

5. Оприходование безвозмездно полученных материалов

отражается записью:

А) Дт 10 Кт 91

Б) Дт 10 Кт 98

В) Дт 10 Кт 99

6. В чем состоит особенность оценки товаров в розничной торговле:

А) товары учитываются только по стоимости приобретения

Б) товары учитываются только по цене продажи

В) товары учитываются только по стоимости приобретения или по

ценам продажи ( согласно учетной политике)

7. Какой записью должен отражать отпуск материалов в основное

производство:

А) Дт 20 Кт 10

Б) Дт 25 Кт 10

В) Дт 26 Кт 108. Денежная оценка МПЗ, полученных организацией по договору

дарения, определяется:

А) из фактических затрат, связанных с их приобретением

Б) их рыночной стоимостью на дату оприходования

В) оценки, согласованной с передающей стороной

9. Какой способ отражения остатков готовой продукции в

бухгалтерском балансе аудитор должен признать ошибочным:

А) по фактической производственной себестоимости

Б) по нормативной себестоимости

В) по полной себестоимости

10. Материалы, закупленные подотчетными лицами, на

хозяйственные нужды:

А) подлежат сдаче на склад

Б) списание на расходы организации

1 а

2 а

3 а

4 а

5 б

6 в

7 а

8 б

9 в

10 а

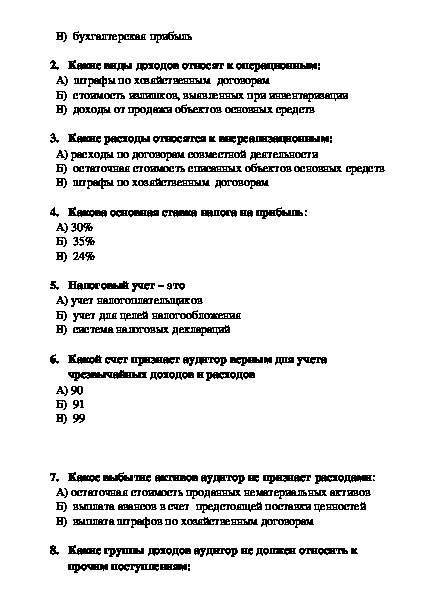

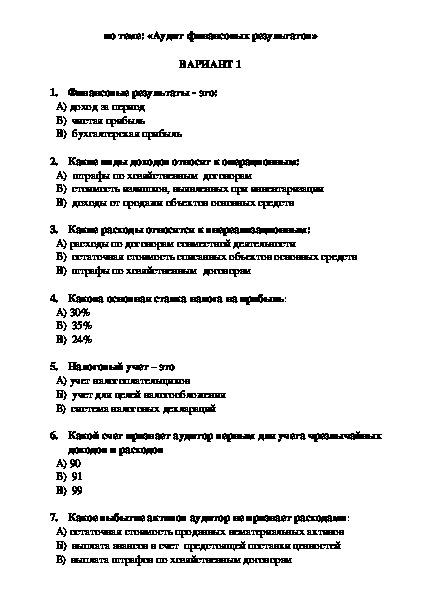

Специальность 080110

по теме: «Аудит финансовых результатов»

ТЕСТ

ВАРИАНТ 1

1. Финансовые результаты это:

А) доход за период

Б) чистая прибыльВ) бухгалтерская прибыль

2. Какие виды доходов относят к операционным:

А) штрафы по хозяйственным договорам

Б) стоимость излишков, выявленных при инвентаризации

В) доходы от продажи объектов основных средств

3. Какие расходы относятся к внереализационным:

А) расходы по договорам совместной деятельности

Б) остаточная стоимость списанных объектов основных средств

В) штрафы по хозяйственным договорам

4. Какова основная ставка налога на прибыль:

А) 30%

Б) 35%

В) 24%

5. Налоговый учет – это

А) учет налогоплательщиков

Б) учет для целей налогообложения

В) система налоговых деклараций

6. Какой счет признает аудитор верным для учета

чрезвычайных доходов и расходов

А) 90

Б) 91

В) 99

7. Какое выбытие активов аудитор не признает расходами:

А) остаточная стоимость проданных нематериальных активов

Б) выплата авансов в счет предстоящей поставки ценностей

В) выплата штрафов по хозяйственным договорам

8. Какие группы доходов аудитор не должен относить к

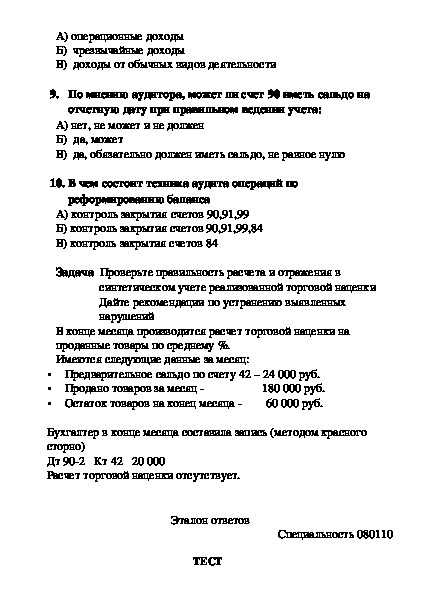

прочим поступлениям:А) операционные доходы

Б) чрезвычайные доходы

В) доходы от обычных видов деятельности

9. По мнению аудитора, может ли счет 90 иметь сальдо на

отчетную дату при правильном ведении учета:

А) нет, не может и не должен

Б) да, может

В) да, обязательно должен иметь сальдо, не равное нулю

10. В чем состоит техника аудита операций по

реформированию баланса

А) контроль закрытия счетов 90,91,99

Б) контроль закрытия счетов 90,91,99,84

В) контроль закрытия счетов 84

Задача Проверьте правильность расчета и отражения в

синтетическом учете реализованной торговой наценки

Дайте рекомендации по устранению выявленных

нарушений

В конце месяца производится расчет торговой наценки на

проданные товары по среднему %.

Имеются следующие данные за месяц:

Предварительное сальдо по счету 42 – 24 000 руб.

Продано товаров за месяц

180 000 руб.

Остаток товаров на конец месяца 60 000 руб.

Бухгалтер в конце месяца составила запись (методом красного

сторно)

Дт 902 Кт 42 20 000

Расчет торговой наценки отсутствует.

Эталон ответов

ТЕСТ

Специальность 080110по теме: «Аудит финансовых результатов»

ВАРИАНТ 1

1. Финансовые результаты это:

А) доход за период

Б) чистая прибыль

В) бухгалтерская прибыль

2. Какие виды доходов относят к операционным:

А) штрафы по хозяйственным договорам

Б) стоимость излишков, выявленных при инвентаризации

В) доходы от продажи объектов основных средств

3. Какие расходы относятся к внереализационным:

А) расходы по договорам совместной деятельности

Б) остаточная стоимость списанных объектов основных средств

В) штрафы по хозяйственным договорам

4. Какова основная ставка налога на прибыль:

А) 30%

Б) 35%

В) 24%

5. Налоговый учет – это

А) учет налогоплательщиков

Б) учет для целей налогообложения

В) система налоговых деклараций

6. Какой счет признает аудитор верным для учета чрезвычайных

доходов и расходов

А) 90

Б) 91

В) 99

7. Какое выбытие активов аудитор не признает расходами:

А) остаточная стоимость проданных нематериальных активов

Б) выплата авансов в счет предстоящей поставки ценностей

В) выплата штрафов по хозяйственным договорам8. Какие группы доходов аудитор не должен относить к прочим

поступлениям:

А) операционные доходы

Б) чрезвычайные доходы

В) доходы от обычных видов деятельности

9. По мнению аудитора, может ли счет 90 иметь сальдо на

отчетную дату при правильном ведении учета:

А) нет, не может и не должен

Б) да, может

В) да, обязательно должен иметь сальдо, не равное нулю

10. В чем состоит техника аудита операций по реформированию

баланса

А) контроль закрытия счетов 90,91,99

Б) контроль закрытия счетов 90,91,99,84

В) контроль закрытия счетов 84

Задача Проверьте правильность расчета и отражения в

синтетическом учете реализованной торговой наценки

Дайте рекомендации по устранению выявленных

нарушений

В конце месяца производится расчет торговой наценки на

проданные товары по среднему %.

Имеются следующие данные за месяц:

Предварительное сальдо по счету 42 – 24 000 руб.

Продано товаров за месяц

180 000 руб.

Остаток товаров на конец месяца 60 000 руб.

Бухгалтер в конце месяца составила запись (методом красного сторно)

Дт 902 Кт 42 20 000

Расчет торговой наценки отсутствует. (Ответ 18 000 руб)

1 в

2 в

3 в

4 в

5 б

6 в

7 б

8 в

9 а

10 аСпециальность 080110

по теме: «Аудит финансовых результатов»

ТЕСТ

ВАРИАНТ 2

1. К чрезвычайным расходам аудитор должен отнести:

А) потери вследствие стихийных бедствий

Б) убытки прошлых лет, выявленные в отчетном году

В) проценты, полученные по облигациям

2. Какую запись по отражению выручки от продажи аудитор

признает верной

А) Дт 62 Кт 901

Б) Дт 62 Кт 911

В) Дт 50 Кт 99

3. Какой записью следует оформить создание резерва под

снижение стоимости материальных ценностей

А) Дт 912 Кт 58

Б) Дт 912 Кт 14

В) Дт 911 Кт 63

4. Укажите особенность аудита по налогу на прибыль организаций

А) контроль регистров только налогового учета

Б) контроль регистров налогового и бухгалтерского учета

В) контроль регистров бухгалтерского учета по счету 68

5. Финансовый результат от продажи продукции определяется на

счете

А) 90

Б) 91

В) 99

Г) 84

6. В течение отчетного года на счете 99 отражаются:А) штрафы, пени, неустойки полученные

Б) прибыль ( убыток) от обычной деятельности

В) штрафы, пени, неустойки выплаченные

Г) проценты полученные

7. В конце отчетного года сумма выявленной чистой прибыли

организации списывается на счет:

А) 80

Б) 91

В) 99

Г) 84

8. Нераспределенная прибыль организации может направляться:

А) только на формирование резервного капитала

Б) только на выплату дивидендов

В) на формирование резервного капитала и на выплату дивидендов

9. Суммы штрафных санкций, подлежащих уплате в бюджет и

внебюджетные фонды отражаются проводкой:

А) Дт 91 Кт 69,68

Б) Дт 99 Кт 69,68

В) Дт 84 Кт 69,68

10. Чрезвычайные расходы отражаются проводкой:

А) Дт 84 Кт 10,01,70

Б) Дт 91 Кт 10,01,70

В) Дт 99 Кт 10,01,70

Задача Выявите ошибки в синтетическом учете расходов на

продажу. Приведите рекомендации по устранению

обнаруженных искажений

Сальдо на начало месяца по счету 41 – 93 840 руб, счету 44 – 12 320 руб.

Продано товаров за месяц 184 600 руб, поступило товаров за месяц на

сумму 100 000 руб.

1. Начислено за доставку товаров автобазе

Дт 44 Кт 60 8614

Дт 19 Кт 60 1314

8614 руб, в т.ч. НДС – 18%

2. Начислена арендная плата 12626 руб, в Дт 44 Кт 60 12 562

т.ч. НДС18%

Дт 19 Кт 60 19263. Начислена зарплата сотрудникам

Дт 44 Кт 70 4800

4. Начислен ЕСН

Дт 70 Кт 69 1248

5. Списаны расходы на продажу в конце месяца Дт 99 Кт 44 42600

Эталон ответов

Специальность 080110

по теме: «Аудит финансовых результатов»

ТЕСТ

ВАРИАНТ 2

11. К чрезвычайным расходам аудитор должен отнести:

А) потери вследствие стихийных бедствий

Б) убытки прошлых лет, выявленные в отчетном году

В) проценты, полученные по облигациям

12. Какую запись по отражению выручки от продажи аудитор

признает верной

А) Дт 62 Кт 901

Б) Дт 62 Кт 911

В) Дт 50 Кт 99

13. Какой записью следует оформить создание резерва под

снижение стоимости материальных ценностей

А) Дт 912 Кт 58

Б) Дт 912 Кт 14

В) Дт 911 Кт 63

14. Укажите особенность аудита по налогу на прибыль организаций

А) контроль регистров только налогового учета

Б) контроль регистров налогового и бухгалтерского учета

В) контроль регистров бухгалтерского учета по счету 68

15. Финансовый результат от продажи продукции определяется на

счетеА) 90

Б) 91

В) 99

Г) 84

16. В течение отчетного года на счете 99 отражаются:

А) штрафы, пени, неустойки полученные

Б) прибыль ( убыток) от обычной деятельности

В) штрафы, пени, неустойки выплаченные

Г) проценты полученные

17. В конце отчетного года сумма выявленной чистой прибыли

организации списывается на счет:

А) 80

Б) 91

В) 99

Г) 84

18. Нераспределенная прибыль организации может направляться:

А) только на формирование резервного капитала

Б) только на выплату дивидендов

В) на формирование резервного капитала и на выплату дивидендов

19. Суммы штрафных санкций, подлежащих уплате в бюджет и

внебюджетные фонды отражаются проводкой:

А) Дт 91 Кт 69,68

Б) Дт 99 Кт 69,68

В) Дт 84 Кт 69,68

20. Чрезвычайные расходы отражаются проводкой:

А) Дт 84 Кт 10,01,70

Б) Дт 91 Кт 10,01,70

В) Дт 99 Кт 10,01,70

Задача Выявите ошибки в синтетическом учете расходов на

продажу. Приведите рекомендации по устранению

обнаруженных искажений

Сальдо на начало месяца по счету 41 – 93 840 руб, счету 44 – 12 320 руб.

Продано товаров за месяц 184 600 руб, поступило товаров за месяц на

сумму 100 000 руб.1.Начислено за доставку товаров автобазе

8614 руб, в т.ч. НДС – 18%

Дт 44 Кт 60 8614

Дт 19 Кт 60 1314

2. Начислена арендная плата 12626 руб, в Дт 44 Кт 60 12 562

т.ч. НДС18%

Дт 19 Кт 60 1926

Дт 44 Кт 70 4800

3. Начислена зарплата сотрудникам

4. Начислен ЕСН

Дт 70 Кт 69 1248

5. Списаны расходы на продажу в конце месяца Дт 99 Кт 44 4260

Ответ ( ср% 10,12%, сумма расходов 35 432,91)

1 а

2 а

3 б

4 б

5а

6 б

7 г

8 в

9 б

10 в