Поделиться

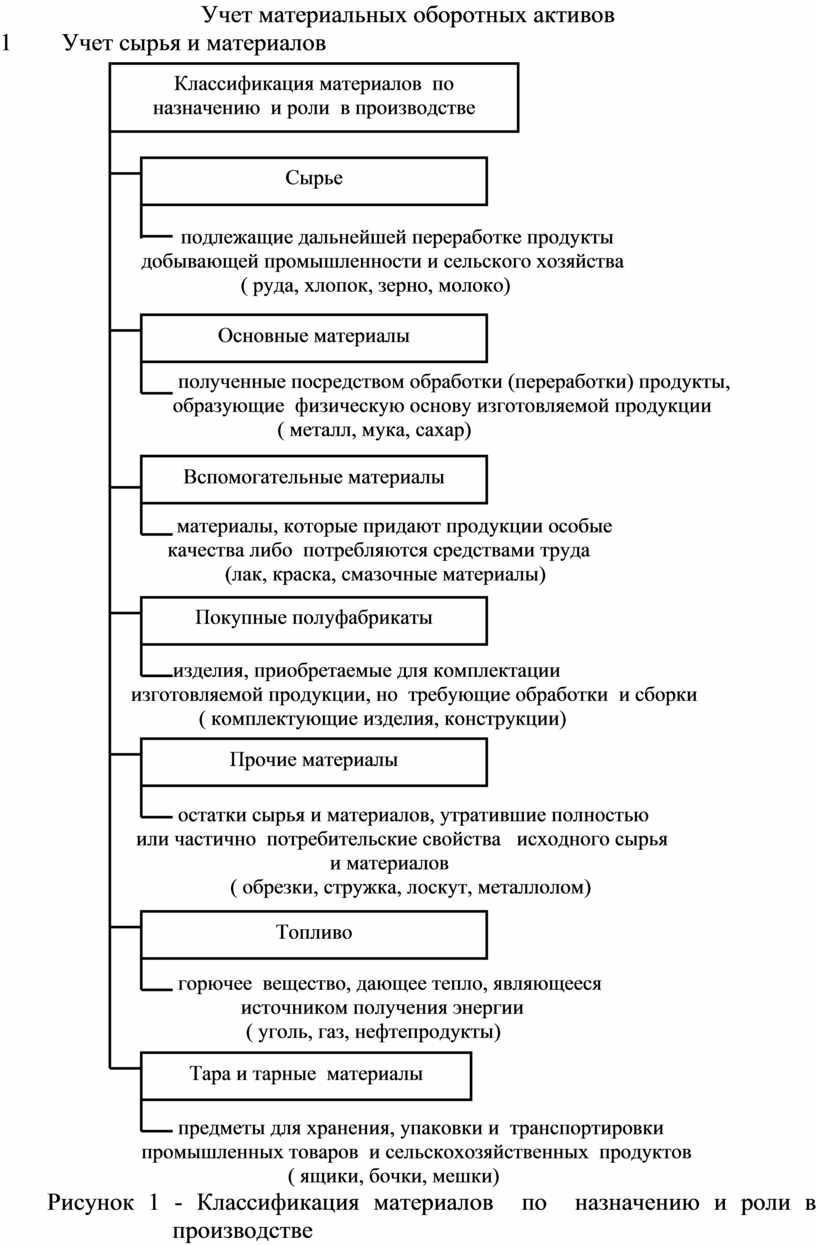

Учет материальных оборотных активов

1 Учет сырья и материалов

|

![]() подлежащие дальнейшей переработке продукты

подлежащие дальнейшей переработке продукты

добывающей промышленности и сельского хозяйства

( руда, хлопок, зерно, молоко)

|

полученные посредством обработки (переработки) продукты,

![]() образующие физическую основу изготовляемой продукции

образующие физическую основу изготовляемой продукции

( металл, мука, сахар)

Вспомогательные

материалы

![]() материалы, которые придают продукции особые

материалы, которые придают продукции особые

качества либо потребляются средствами труда

(лак, краска, смазочные материалы)

|

![]() изделия, приобретаемые для комплектации

изделия, приобретаемые для комплектации

изготовляемой продукции, но требующие обработки и сборки

Прочие материалы

( комплектующие изделия,

конструкции)

![]()

![]()

![]()

![]() остатки сырья и материалов, утратившие полностью

остатки сырья и материалов, утратившие полностью

или частично потребительские свойства исходного сырья

и материалов

( обрезки, стружка, лоскут, металлолом)

![]()

![]() горючее вещество, дающее тепло, являющееся

горючее вещество, дающее тепло, являющееся

источником получения энергии

Тара и тарные

материалы

( уголь, газ,

нефтепродукты)

![]()

![]()

![]() предметы для хранения, упаковки и транспортировки

предметы для хранения, упаковки и транспортировки

промышленных товаров и сельскохозяйственных продуктов

( ящики, бочки, мешки)

Рисунок 1 - Классификация материалов по назначению и роли в производстве

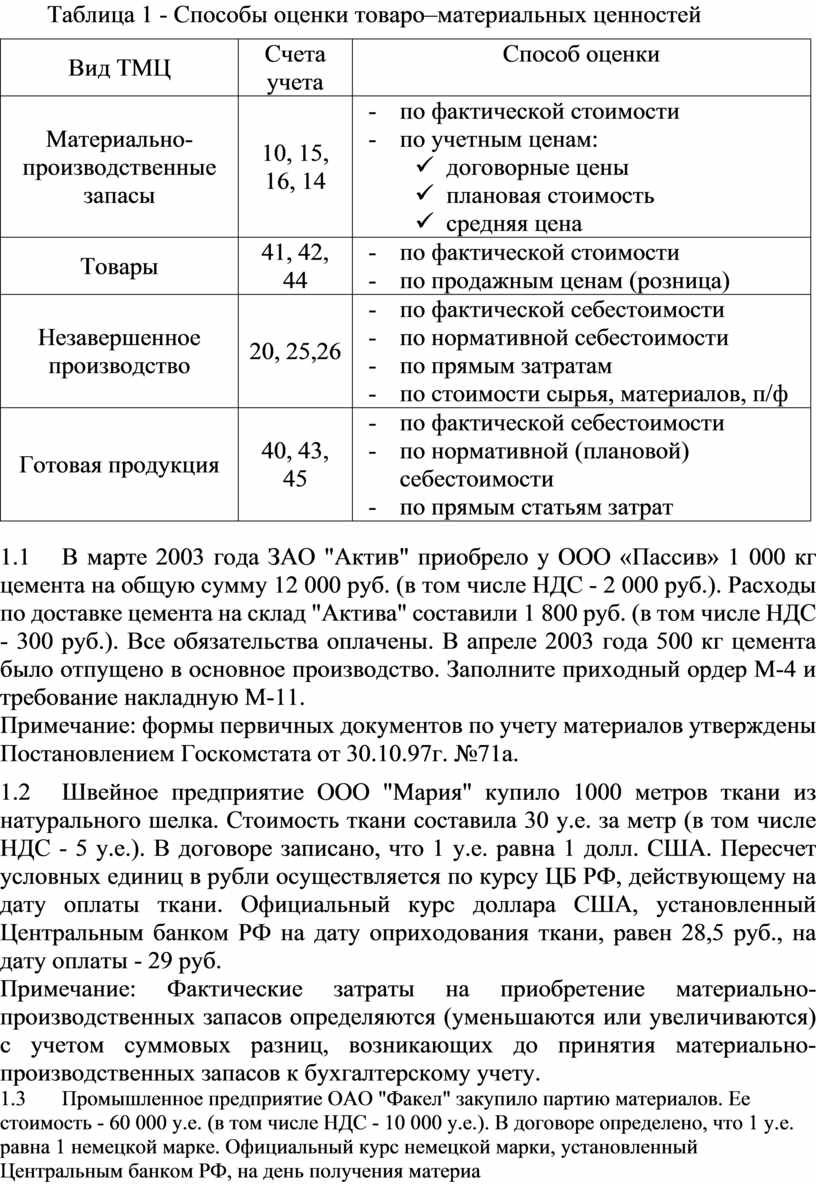

|

Вид ТМЦ |

Счета учета |

Способ оценки |

|

Материально-производственные запасы |

10, 15, 16, 14 |

- по фактической стоимости - по учетным ценам: ü договорные цены ü плановая стоимость ü средняя цена |

|

Товары |

41, 42, 44 |

- по фактической стоимости - по продажным ценам (розница) |

|

Незавершенное производство |

20, 25,26 |

- по фактической себестоимости - по нормативной себестоимости - по прямым затратам - по стоимости сырья, материалов, п/ф |

|

Готовая продукция |

40, 43, 45 |

- по фактической себестоимости - по нормативной (плановой) себестоимости - по прямым статьям затрат |

1.1 В марте 2003 года ЗАО "Актив" приобрело у ООО «Пассив» 1 000 кг цемента на общую сумму 12 000 руб. (в том числе НДС - 2 000 руб.). Расходы по доставке цемента на склад "Актива" составили 1 800 руб. (в том числе НДС - 300 руб.). Все обязательства оплачены. В апреле 2003 года 500 кг цемента было отпущено в основное производство. Заполните приходный ордер М-4 и требование накладную М-11.

Примечание: формы первичных документов по учету материалов утверждены Постановлением Госкомстата от 30.10.97г. №71а.

1.2 Швейное предприятие ООО "Мария" купило 1000 метров ткани из натурального шелка. Стоимость ткани составила 30 у.е. за метр (в том числе НДС - 5 у.е.). В договоре записано, что 1 у.е. равна 1 долл. США. Пересчет условных единиц в рубли осуществляется по курсу ЦБ РФ, действующему на дату оплаты ткани. Официальный курс доллара США, установленный Центральным банком РФ на дату оприходования ткани, равен 28,5 руб., на дату оплаты - 29 руб.

Примечание: Фактические затраты на приобретение материально-производственных запасов определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия материально-производственных запасов к бухгалтерскому учету.

1.3 Промышленное предприятие ОАО "Факел" закупило партию материалов. Ее стоимость - 60 000 у.е. (в том числе НДС - 10 000 у.е.). В договоре определено, что 1 у.е. равна 1 немецкой марке. Официальный курс немецкой марки, установленный Центральным банком РФ, на день получения материалов составил 13,8 руб., а на день оплаты - 13,2 руб. Все материалы использовали в производстве еще до того, как их оплатили.

1.4 Мебельная фабрика (ОАО "Шаталово") закупила фурнитуру для гарнитуров. Стоимость фурнитуры составила 30 000 у.е. (в том числе НДС - 5000 у.е.). В договоре указано, что 1 у.е. равна 1 евро. Официальный курс евро, установленный Центральным банком РФ, на день поступления фурнитуры равен 26 руб., а на день оплаты - 26,5 руб. До момента оплаты половина приобретенной фурнитуры была передана в производство.

1.5 ОАО "Вымпел" закупило сырье. Его стоимость составила 6000 у.е. (в том числе НДС - 1000 у.е.). В договоре установлено, что 1 у.е. равна 1 долл. США. Официальный курс доллара США, установленный Центральным банком РФ, на день поступления сырья равен 29 руб., а на день оплаты – 28,5 руб. После оплаты поставщику 1/5 часть сырья списали в производство.

1.6 На начало месяца организация имела запас материалов в количестве 1 кг. по фактической цене приобретения 300 рублей. В отчетном периоде было приобретено 3 кг материалов по цене 400 рублей. В отчетном периоде на производственные цели было использовано 2 кг материалов. Поставщик материалов не является плательщиком НДС, материалы учитываются по учетным ценам с использованием б/сч 15, 16 (учетная цена 1кг = 300 рублей). Отразите операции на счетах бухгалтерского учета, если списание материалов осуществляется: а) методом ФИФО, б) методом ЛИФО, в) методом средневзвешенных цен.

1.7 ЗАО «Силикат» производит кирпичи. В марте 2003г. организация изготовила и продала 50 000 кирпичей. Расходы ЗАО «Силикат» за март 2003г. составили: 50 000 – материалы; 150 000 – заработная плата основных рабочих; 53 400 - ЕСН, 20 000 – амортизация основных средств, используемых в производстве; 30 000 – расходы на продажу; 250 000 – прочие расходы. Цена одного кирпича 15 рублей (в т.ч. НДС 18%). В учетной политике ЗАО «Силикат» указано, что готовая продукция указывается по нормативной себестоимости, в которую включаются стоимость материалов, з/пл, ЕСН, амортизация ОС. Отразите операции на счетах бухгалтерского учета.

1.8 3 февраля 2003 года ООО "Сатурн" получило на склад 100 банок масляной краски. Согласно учетной политике организации, материалы отражаются по учетным ценам. Учетная цена одной банки краски - 140 руб. 5 февраля 2003 года "Сатурн" получил счет-фактуру от поставщика краски. Согласно счету-фактуре, общая стоимость материалов составила 18 000 руб. (в том числе НДС - 3000 руб.). 7 февраля 2003 года был получен счет-фактура от транспортной компании на оплату услуг по доставке краски на сумму 2400 руб. (в том числе НДС - 400 руб.).

ООО "Сатурн" отражает стоимость материалов по учетным ценам. На начало февраля 2003 года у "Сатурна" числились в учете:

остаток материалов на складе (сальдо счета 10) - 30 000 руб.;

дебетовое сальдо по счету 16 - 2000 руб.

В феврале были оприходованы материалы по учетным ценам на сумму 50 000 руб. Фактическая себестоимость материалов составила 72 000 руб. (включая НДС - 12 000 руб.). В феврале было списано в основное производство материалов на сумму 40 000 руб. по учетным ценам.

1.9 ЗАО "Актив" 1 октября 2003 года взяло в банке "Коммерческий" 2-месячный кредит на сумму 1 200 000 руб. Кредит был направлен на предварительную оплату материалов. Стоимость материалов составляет 1 200 000 руб. (НДС не облагаются). Материалы были получены "Активом" 1 декабря 2003 года. Согласно кредитному договору, проценты за кредит уплачиваются банку ежемесячно в размере 20 000 руб.

1.10 У ОАО "Стройинвест" образовались излишки пиломатериалов, себестоимость которых составила 60 000 руб. Было принято решение продать пиломатериалы за 120 000 руб. (в том числе НДС - 20 000 руб.).

1.11 В организации на конец года стоимость материалов (30 000 руб.) и товаров (250 000 руб.) по данным бухгалтерского учета отличается от рыночных цен. Рыночная стоимость идентичных материалов составляет 23 000 руб., товаров – 220 000 руб.

1.12 На балансе ОАО "Стройтрест" по состоянию на 31 декабря 2003 года числится 30 000 шт. облицовочных кирпичей марки М-150. Фактическая себестоимость одного кирпича - 7 руб. 60 коп. В течение года рыночные цены на кирпич этой марки устойчиво снижались. Согласно официальной информации, полученной на ближайшей товарно-сырьевой бирже, рыночная стоимость одного кирпича марки М-150 по состоянию на 31 декабря 2003 года составила 4 руб. 20 коп. за штуку. Основываясь на этой информации, бухгалтер "Стройтреста" создал резерв под снижение стоимости материальных ценностей. В январе 2003 года 20 000 шт. кирпичей было продано. Сумма ранее созданного резерва в части, относящейся к проданным материалам, должна быть списана.

1.13 Организация приобрела 100 единиц ТМЦ по цене 150 р. за единицу. Стоимость транспортных услуг без учета НДС 500 р. Учетная цена 1 единицы - 130 р. К моменту приобретения на складе находилось 80 ед. ТМЦ на общую сумму 10400 руб., сумма накопленного отклонения по стоимости предметов (дебетовое сальдо сч. 16) составляет 1800 руб. В производство было списано 36 единиц ТМЦ. Отразить операции по приобретению и списанию ТМЦ, используя счета 15 и 16.

1.14 Организация приобрела 50 единиц ТМЦ по цене 4000 руб. за штуку и 100 единиц по цене 200 руб. за штуку (без НДС). Общая сумма покупки 264000 руб. Расчеты за ТМЦ производятся за 3 дня до поставки. Посреднической организации начислено вознаграждение в сумме 18000 руб. (в т.ч. НДС 18%). Организация оценивает ТМЦ по фактической стоимости заготовления. Составьте необходимые учетные записи.

1.15 Организация приобрела у поставщика 1000 единиц ТМЦ по цене 100 руб. за штуку (без НДС). Залоговая стоимость многооборотной тары составляет 10 000 руб. (без НДС). Груз доставлен сторонней организацией, расходы по доставке составили 6 000 руб. (в т.ч. НДС 18%). Учетная цена 1единицы ТМЦ — 92 руб. Отразите в учете покупку ТМЦ с использованием счетов 15 и 16.

1.16 Фирма ведет учет ТМЦ по учетным ценам, используя счета 15 и 16. Выручка определяется «по отгрузке». В производстве используется один вид материалов с учетной ценой 2100 руб. за 1 штуку. Фабрика заключила договор на поставку материалов в количестве 100 штук по 2000 руб. за штуку (без НДС). Фирма прибегла к услугам посредника, вознаграждение которого - 10% от сумы договора (без НДС). Отразить в бухгалтерском учете данные операции.

1.17 Фабрика ведет учет материалов с использованием счетов 15 и 16. Партия материалов в количестве 100 штук, фактические затраты на приобретение которой составили 240000 руб. (без НДС), была оприходована по учетной цене 2100 руб. за штуку. Из-за загруженности складов половину получаемых материалов реализовали по цене 3000 руб. за штуку (в т.ч. НДС 18%). Составить проводки по реализации материалов.

1.18 Строительное предприятие приобрело у поставщика бочки для хранения краски в количестве 10 штук по 240 руб. за штуку. За погрузку транспортной организации было уплачено 60 руб., за доставку - 90 руб. (в т.ч. НДС 18%). Отразить в бухгалтерском учете операции, определить себестоимость 1 бочки под тару.

1.19 Предприятие приобрело кирпич на поддонах. Стоимость кирпича -30000 руб. (в т.ч. НДС 18%). Стоимость поддона не включена в стоимость и составляет 2400 руб. (в т.ч. НДС 18%), прием возвратной тары осуществляется по цене на 60% ниже цены реализации. Отразите в бухгалтерском учете операции по покупке кирпича и приобретению и реализации тары.

1.20 Предприятие «Оникс» поручило агенту приобрести товарно-материальные ценности. Вознаграждение по договору составит 6000 руб. (включая НДС 18%). Кроме того, предприятие обязуется возместить все расходы, возникшие в результате приобретения материалов.

Согласно отчету торгового агента, были понесены следующие расходы:

1) стоимость ТМЦ - 120000 руб. (в том числе НДС 18%);

2) вознаграждение агенту - 6000 руб. (в том числе НДС 18%);

3) дополнительные расходы - 2400 руб. (в том числе НДС 18%);

4) собственные расходы агента - 1500 руб.

Отразите данные операции в бухгалтерском учете предприятия «Оникс».

1.21 Организация через подотчетное лицо приобрела у другой организации за наличный расчет материалы на общую сумму 8820 руб. (в том числе НДС), налог с продаж - 420 руб. Полученные материалы использованы на непроизводственные нужды. Отразите хозяйственные операции по счетам.

1.22 Строительное предприятие приобрело цемент в контейнере Стоимость цемента - 6 тыс. руб. (в т.ч. НДС 18%). Стоимость контейнера выделена отдельно и равна 2400 руб. (в т.ч. НДС 18%). Затем контейнер был продан другому предприятию за 3600 руб. (в т.ч. НДС 18%). Отразите операции бухгалтерскими проводками.

1.23 Предприятие получило от поставщика следующие материалы:

• цемент стоимостью 36000 руб., включая НДС - 6000 руб.;

• кирпич стоимостью 60000 руб., включая НДС - 10000 руб. Оприходованный цемент был оплачен поставщику.

В результате наводнения предприятию был нанесен материальный ущерб. Факт возникновения наводнения подтвержден органами МЧС России, При проведении внеочередной инвентаризации выяснилось, что полностью был уничтожен весь полученный цемент, и половина оприходованного кирпича. Отразите следующие данные бухгалтерскими проводками.

1.24 Предприятие приобрело бочки с краской. Стоимость бочек не включена в стоимость материала и составляет 4800 руб. (в т.ч. НДС 18%). Стоимость краски - 60 тыс. руб. (в т.ч. НДС 18%). После использования краски предприятие возвращает поставщику бочки за 2400 руб. Рассчитайте убытки по операциям с тарой и отразите хозяйственные операции бухгалтерскими проводками.

1.25 Строительная организация в конце года приобрела у поставщика материалы в количестве 300 шт. На момент оприходования материалов первичные документы от поставщика не поступили. Стоимость материалов оплачена по договорной цене, которая составила 1200 руб., включая НДС 200 руб. за шт. Данные материалы использованы в строительстве в текущем году. Документы поступили в начале следующего года после утверждения бухгалтерской отчетности, причем цена на материалы понизилась и составила 1140 руб., включая НДС 190 руб. за шт. Организация направила поставщику претензию с требованием возместить излишне уплаченную сумму за материалы. Поставщик признал предъявленное требование и оплатил его. Отразить данные операции в бухгалтерском учете.

1.26 Предприятие в конце года приобрело у поставщика сырьё в количестве 10 т. На момент оприходования сырья первичные документы от поставщика не поступили. Стоимость сырья оплачена по договорной цене, которая составила 30000 руб., включая НДС 5000 руб. за тонну. Данное сырьё использовано в основном производстве в текущем году. Документы поступили в начале следующего года до утверждения бухгалтерской отчетности, причем цена на сырьё, указанная в первичных документах, составила 28800 руб., включая НДС 4800 руб., за тонну. Предприятие направило поставщику претензию с требованием возместить излишне уплаченную сумму за сырьё. Поставщик признал и оплатил предъявленную претензию. Отразить данные операции в бухгалтерском учете.

1.27 Организация приобретает у поставщика товары, стоимость которых выражена в условных денежных единицах и равна 3840 ден. ед., включая НДС 640 ден. ед. Условиями договора поставки предусмотрено производство расчетов в рублях, пересчитываемых по курсу денежной единицы, установленному на дату платежа. На дату принятия к учету товаров курс составлял 28,5 руб., на дату оплаты 28 руб. Право собственности переходит при отгрузке товара поставщиком перевозчику. Оплата за товары произведена во время нахождения их в пути. Первичные учетные документы поступили к организации одновременно с товаром. Согласно учетной политике организации учет товаров ведется по фактической стоимости приобретения с использованием счета 15 «Заготовление и приобретение материальных ценностей». Отразить данные операции в бухгалтерском учете.

1.28 На основе данных для выполнения задачи заполните ведомость учета материалов в пути.

Таблица 2 - Ведомость учета материалов в пути

|

Номер строки |

Балансовый счет |

Номенклатурный / номер |

Поставщик |

Номер документа |

Сумма за материалы в пути, руб. |

||

|

|

|

|

|

|

на начало текущего месяца |

фактически поступило |

на конец месяца |

Данные для выполнения задачи:

1.На начало месяца в составе материалов в пути на станкостроительном заводе числились: сталь круглая 80 мм (номенклатурный номер - 101002) на сумму 8350 руб. и сталь тонколистовая I (номенклатурный номер - 101004) на сумму 9000 руб. Счет 482 за металл был оплачен базе снабжения (код 20).

2.От АО «Литейщик» (код 22) был получен и оплачен счет 483 на отгруженные им полуфабрикаты: боковина 20-Н (номенклатурный номер -203001, цена - 843 руб.) - 20 шт. и крышка20-К (номенклатурный номер - 203002, цена - 614 руб).

3.До конца месяца на завод полностью поступили: сталь круглая 80 мм, сталь тонколистовая 2 мм и боковина 20-Н.

1.29 На основе данных для выполнения задачи заполните ведомость учета расчетов с поставщиками. Основным является счет 60 «Расчеты с поставщиками и подрядчиками», в качестве корреспондирующих выступают счета по учету материальных ценностей и расчетные счета.

Таблица 3 - Ведомость учета расчетов с поставщиками

|

Номер строки |

Основной счет |

Поста- вщик |

Регистрационный номер |

Кор. счет |

Номер документа |

Сумма, руб. |

|||

|

На начало

|

Оборот |

На конец |

|||||||

|

дебет |

кредит |

||||||||

Данные для выполнения задачи:

1. На начало месяца не оплачены материалы, полученные:

а) с базы (код 20, регистрационный номер 04, приходный ордер №19) на сумму 74 600 руб.; б) от электрозавода (код 24, регистрационный номер 05, приходный ордер № 20) на сумму99200руб.

2.В течение месяца получены: а) с базы (код 20, регистрационный номер 06, приходный ордер № 22) черные металлына сумму - 172 200 руб.; краски – 37000 руб.; запасные части 7800 руб.; б) от завода «Маяк» (код — 23, регистрационный номер 07, приходный ордер - М 24) станина 5-С - 715 000 руб.; в)от базы углесбыта (код 26, регистрационный номер 08, приходный ордер № 25) уголь 587 000 руб.

3.Оплачены с расчетного счета платежные документы по регистрационному номеру 04 на сумму 74 600 руб. (платёжное требование № 471); по номеру 05 — 99 200 руб. (платежное требование № 483); по номеру 06 — 172 200 руб. (платежное требование № 492); по номеру 07 — 715 000 руб. (платежное поручение № 495).

1.30 Составить акт приемки материалов на склад 2.

Исходные данные. Счет-фактура № 150 от 27 декабря 2004г. ЗАО «Искра», регистрационный номер 26, на сумму 1740 руб. (без НДС), в том числе за масло машинное 1700 кг на сумму 1700 руб. (без НДС); железнодорожный тариф 40 руб. (без НДС). Груз отправлен со станции «Каспийская» по железнодорожной накладной № 798350 в вагоне № 15. Сумма НДС на материалы и перевозку 348 руб. При приемке 15 января оказалось 1500 кг. Материалы приняты по акту № 8, подписанному начальником отдела снабжения завода Дубровским Н. Н., зав. складом №2 Казаковой Н. П представителем сторонней организации Ивановой Р. И.

Материал принят на склад № 2, номенклатурный номер материала 10000.

1.31 Составить акт приемки материалов на склад, прибывших без счета поставщика.

Исходные данные. Груз прибыл без счета-фактуры 3 января 2004 г. со станции «Разъезжая» по железнодорожной накладной №715280. Наименование — стеклоткань. Поставщик — химический завод № 1.

Материалы в количестве 3000 кг по учетной цене за 1 кг приняты по акту № 15 зав. складом № 2 и экспедитором Ковалевым И.М. Номенклатурный номер материала 10011.

1.32 Составить лимитно-заборную карту № 26 на отпуск материалов со склада в январе 2004г.

Исходные данные. Цех-получатель № 1, склад № 1, изделие, для производства которого отпущен материал, «Аппараты-ТВ», наименование материала: сталь трансформаторная ЗхЗЗО мм номенклатурный номер 22019, единица измерения — тонна, цена за тонну 8500 руб., лимит отпуска за январь 2004г. 15 т, разрешил начальник отдела снабжения Дубровский П. П составил карту экономист Собинов А. Д., материал получал рабочий цеха № 1 Бубнов Н. И.

Таблица 4 - Данные об отпуске материалов в январе 2004г.:

|

Дата отпуска |

Количество, т |

Дата отпуска |

Количество, т |

|

02.01 06.01 10.01 |

2 3 4 |

17.01 22.01 30.01 |

2 3 1 |

|

Итого |

- |

|

15 |

1.33 Выписать требование № 1 на отпуск материалов со склада 3.01.2004г. Исходные данные. 3 января 2004г. по требованию № 1 склада № 3 отпущено топливо (каменный уголь), номенклатурный номер 10301, 1,5 т по цене 600 руб. за тонну. Топливо требовал начальник цеха №3 Зубарев Р.В., отпустил заведующий Складом № 3 Круглое В.С., получил рабочий цеха Л №3 Козырев П.Д., отпуск разрешил начальник отдела снабжения Дубровский П.П. Технологические цели.

1.34 Открыть карточку складского учета № 100 для трансформаторной стали 3x330 мм по складу № 1 и записать в ней остаток на 1 января 2004 г.

Исходные данные для заполнения карточки: склад № 1, марка стали 3x330 мм, номенклатурный номер 22019, единица измерения — тонна, цена 8500 руб. за 1 т, норма запаса 30 т. Сталь трансформаторная; остаток на 1 января 2004 г. 25,8 т.

1.35 На основании данных для выполнения задачи отразить на счетах по учету движения материалов и расчетов с поставщиками, используя традиционную методику (с использованием счета 10 «Материалы»).

Подсчитать конечные остатки по счетам.

Сальдо на начало

|

№ счета |

Наименование счета |

Сумма, руб. |

|

10 |

Материалы |

300 |

|

23 |

Вспомогательные производства |

3000 |

|

51 |

Расчетный счет |

25000 |

|

19 |

Налог на добавленную стоимость |

5000 |

|

68 |

Расчеты с бюджетом |

2440 |

Хозяйственные операции

|

№ операции |

Содержание операции |

Сумма, руб. |

|

1 |

Оприходованы производственные запасы, поступившие от поставщиков (без НДС) |

15 000 |

|

2 |

Отражена сумма НДС по поступившим ценностям |

? |

|

3 |

Оприходованы материалы, произведенные вспомогательными цехами |

5 000 |

|

4 |

Оприходованы материалы, полученные от ликвидации основных средств |

2 500 |

|

5 |

Списаны по плановой себестоимости материалы, отпущенные на: Основное производство |

6 000 |

|

6 |

Вспомогательное производство |

2 000 |

|

7 |

Общехозяйственные нужды |

1 000 |

|

8 |

Расходы будущих периодов |

2 500 |

|

9 |

Коммерческие расходы |

500 |

|

10 |

Списаны материалы, переданные безвозмездно другим организациям |

500 |

|

11 |

Списана сумма НДС по материалам, переданным безвозмездно другим организациям |

? |

|

12 |

Списан финансовый результат от безвозмездной передачи |

? |

Примечание: В соответствие со ст.146 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

2 Учет товаров

2.1 Организация приобрела товары для последующей продажи стоимостью 360 000 руб. (в т.ч. НДС 60000). При покупке товаров стоимость транспортных услуг составила 6 000 руб. (в т.ч. НДС 1000), стоимость услуг посреднической организации – 120 000 руб. (в т.ч. НДС 20000), процент за пользованием кредитом на покупку товаров – 7 000 руб. Товары оприходованы, задолженность перед поставщиком погашена.

2.2 Магазин "Промтовары" приобрел 10 чайников по цене 1200 руб./шт. (в том числе НДС - 200 руб.). Чайники облагаются НДС по ставке 20% и налогом с продаж по ставке 5%. Наценка на товары (без НДС и налога с продаж) установлена в размере 40%. Все чайники были проданы.

2.3 В мае 2003 года ЗАО "Актив" отгрузило ООО "Пассив" партию обуви в количестве 50 пар по цене 960 руб. за пару, в том числе НДС - 160 руб. Всего отгружено товара на сумму 48 000 руб. (в том числе НДС - 8000 руб.). Себестоимость одной пары обуви составляет 600 руб., а себестоимость отгруженной партии - 30 000 руб. В июле 2003 года "Пассив" возвратил 3 пары обуви на общую сумму 2880 руб. (в том числе НДС - 480 руб.). "Актив" определяет выручку от продаж "по отгрузке" и платит НДС помесячно.

2.4 ООО "Апрель" продает в розницу стройматериалы. На ремонт помещения магазина "Апрель" использовал собственные товары (стройматериалы) на сумму 25 000 руб. "Апрель" ведет учет товаров по продажным ценам. Торговая наценка на товары, использованные для ремонта, составила 9000 руб.

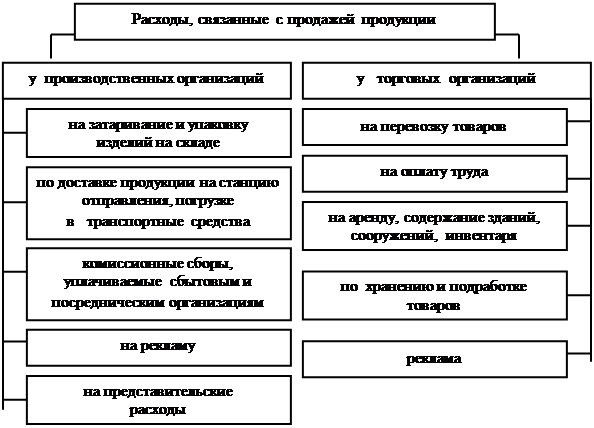

3 Учет отгрузки, продажи готовой продукции и расходов, связанных с ее продажей

Рисунок 2 - Расходы, связанные с продажей продукции

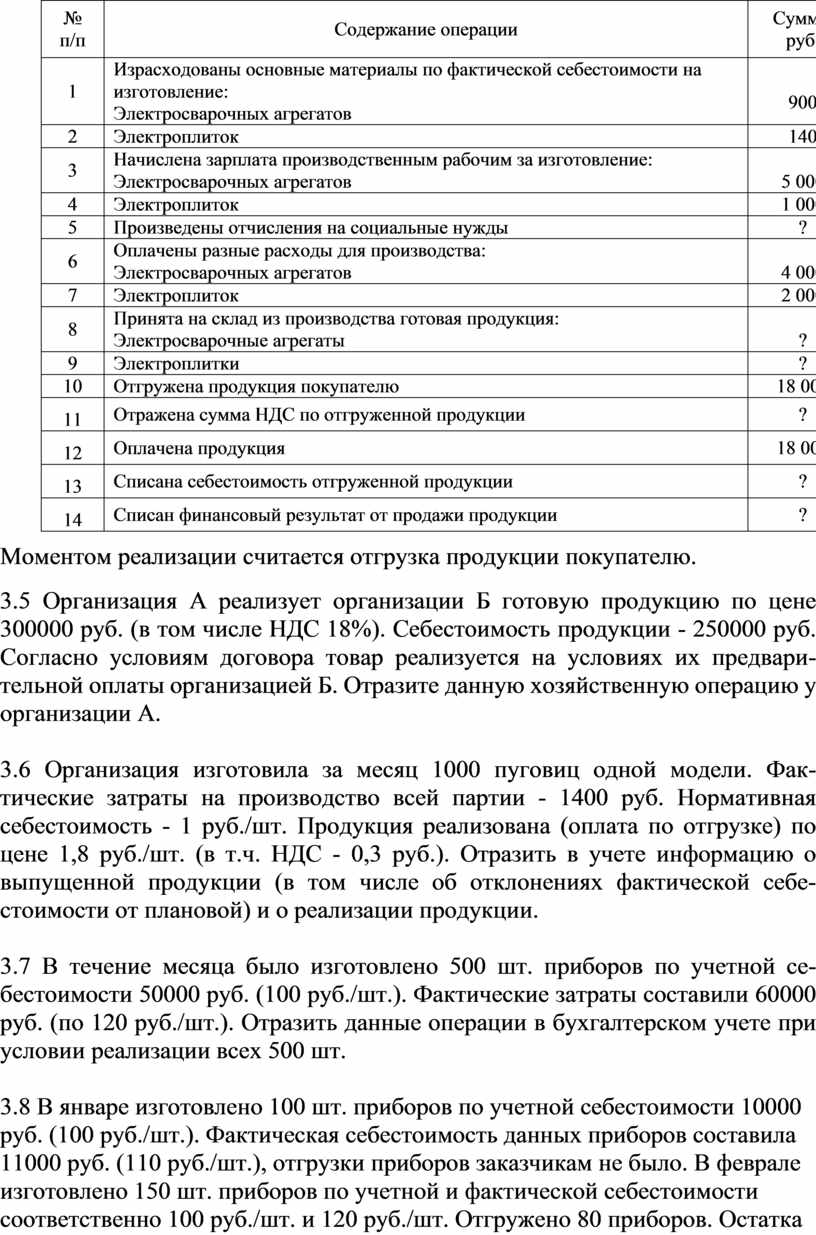

3.1 Исходные данные

Приемосдаточные накладные на сдачу готовой продукции

цехом № 1 за январь 200__г.

|

Номер накладной |

Дата |

Наименование продукции |

Номенклатурный номер |

Заказ |

Количество, шт. |

|

1 |

03 |

МР-24 |

01025 |

200115 |

2 |

|

03 |

МТ-14 |

01026 |

200116 |

5 |

|

|

05 |

МШ-32 |

01027 |

200117 |

3 |

|

|

2 |

15 |

МР-24 |

01025 |

200115 |

8 |

|

3 |

17 |

МТ-14 |

01026 |

200116 |

15 |

|

4 |

20 |

МШ-32 |

01027 |

200117 |

27 |

Реализация готовой продукции за январь 200__г. (руб.)

|

Наименование продукции |

Количество, шт. |

Отпускная цена ед. (без НДС) |

Плановая себестоимость |

Фактическая себестоимость |

|

МР-24 |

2 |

28 750 |

20 000 |

19 000 |

|

МТ-14 |

4 |

1 575 |

900 |

1 000 |

|

МШ-32 |

25 |

5 565 |

4 000 |

3 900 |

Исполните бухгалтерские проводки по реализации готовой продукции с использованием б/сч 40 «Выпуск продукции, работ, услуг».

3.2 Организация, выпускающая большой объем лакокрасочной продукции, согласно приказу об учетной политике учет затрат на производство ведет по нормативной себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)». В марте 2003г. организация изготовила продукцию, нормативная себестоимость которой составляет 798 000 руб. Фактическая себестоимость данной продукции составила 800 000 руб. В течение месяца продукция, нормативная себестоимость которой составляет 600 000 руб. была реализована за 960 000 руб. (в т.ч. НДС 18%).

3.3 15 марта 2004г. ЗАО «Ирма» произвело и реализовало 15 пар женской обуви. Цена одной пары 1800 руб. (в т.ч. НДС 18%), себестоимость изделия 1 100 руб. Стоимость упаковочных коробок составила 1 500 руб., транспортировка до покупателя 2 500 (в т.ч. НДС 18%). Покупатель погасил задолженность 25 марта 2004г. Отразите операции на счетах бухгалтерского учета если: а) право собственности на продукцию происходит в момент оплаты; б) право собственности переходит в момент оплаты товара.

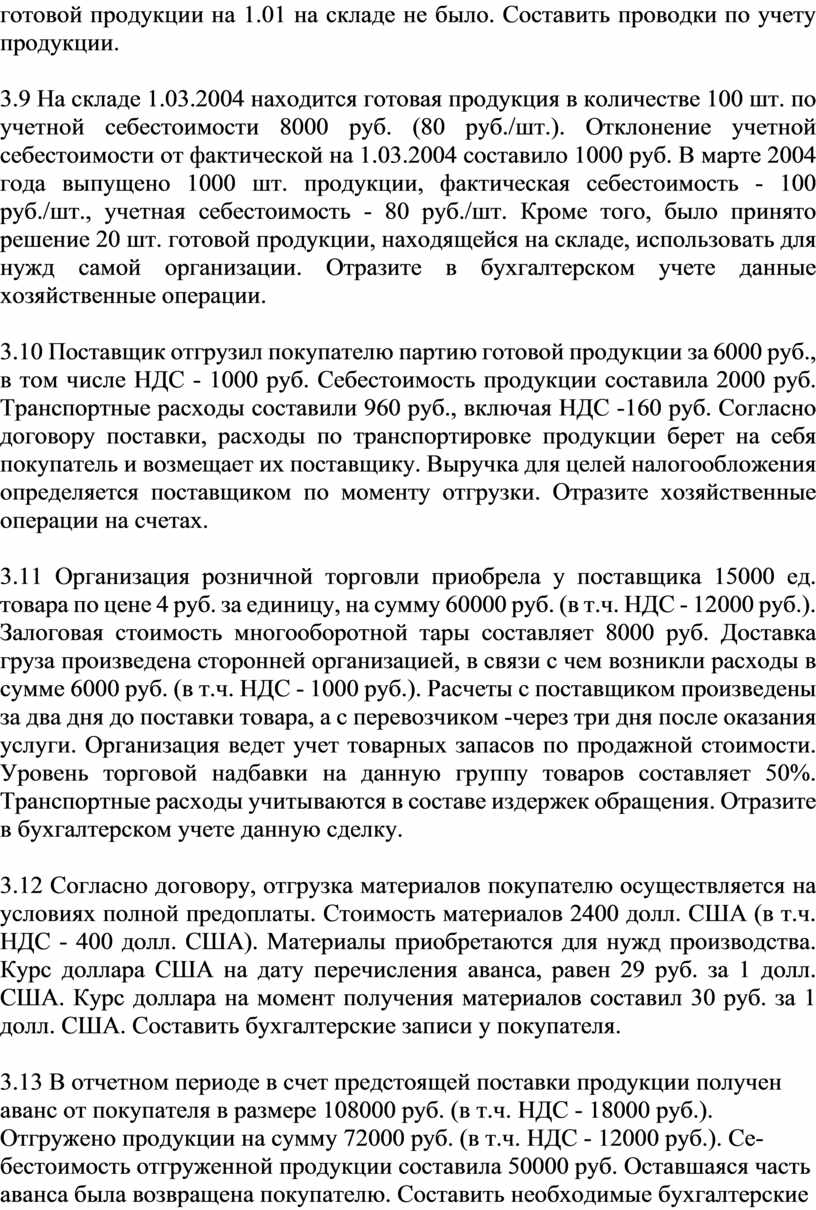

3.4 В марте ОАО «Электроаппарат» были совершены следующие хозяйственные операции:

№ п/п |

Содержание операции |

Сумма, руб. |

|

1 |

Израсходованы основные материалы по фактической себестоимости на изготовление: Электросварочных агрегатов |

900 |

|

2 |

Электроплиток |

140 |

|

3 |

Начислена зарплата производственным рабочим за изготовление: Электросварочных агрегатов |

5 000 |

|

4 |

Электроплиток |

1 000 |

|

5 |

Произведены отчисления на социальные нужды |

? |

|

6 |

Оплачены разные расходы для производства: Электросварочных агрегатов |

4 000 |

|

7 |

Электроплиток |

2 000 |

|

8 |

Принята на склад из производства готовая продукция: Электросварочные агрегаты |

? |

|

9 |

Электроплитки |

? |

|

10 |

Отгружена продукция покупателю |

18 000 |

|

11 |

Отражена сумма НДС по отгруженной продукции |

? |

|

12 |

Оплачена продукция |

18 000 |

|

13 |

Списана себестоимость отгруженной продукции |

? |

|

14 |

Списан финансовый результат от продажи продукции |

? |

Моментом реализации считается отгрузка продукции покупателю.

3.5 Организация А реализует организации Б готовую продукцию по цене 300000 руб. (в том числе НДС 18%). Себестоимость продукции - 250000 руб. Согласно условиям договора товар реализуется на условиях их предварительной оплаты организацией Б. Отразите данную хозяйственную операцию у организации А.

3.6 Организация изготовила за месяц 1000 пуговиц одной модели. Фактические затраты на производство всей партии - 1400 руб. Нормативная себестоимость - 1 руб./шт. Продукция реализована (оплата по отгрузке) по цене 1,8 руб./шт. (в т.ч. НДС - 0,3 руб.). Отразить в учете информацию о выпущенной продукции (в том числе об отклонениях фактической себестоимости от плановой) и о реализации продукции.

3.7 В течение месяца было изготовлено 500 шт. приборов по учетной себестоимости 50000 руб. (100 руб./шт.). Фактические затраты составили 60000 руб. (по 120 руб./шт.). Отразить данные операции в бухгалтерском учете при условии реализации всех 500 шт.

3.8 В январе изготовлено 100 шт. приборов по учетной себестоимости 10000 руб. (100 руб./шт.). Фактическая себестоимость данных приборов составила 11000 руб. (110 руб./шт.), отгрузки приборов заказчикам не было. В феврале изготовлено 150 шт. приборов по учетной и фактической себестоимости соответственно 100 руб./шт. и 120 руб./шт. Отгружено 80 приборов. Остатка готовой продукции на 1.01 на складе не было. Составить проводки по учету продукции.

3.9 На складе 1.03.2004 находится готовая продукция в количестве 100 шт. по учетной себестоимости 8000 руб. (80 руб./шт.). Отклонение учетной себестоимости от фактической на 1.03.2004 составило 1000 руб. В марте 2004 года выпущено 1000 шт. продукции, фактическая себестоимость - 100 руб./шт., учетная себестоимость - 80 руб./шт. Кроме того, было принято решение 20 шт. готовой продукции, находящейся на складе, использовать для нужд самой организации. Отразите в бухгалтерском учете данные хозяйственные операции.

3.10 Поставщик отгрузил покупателю партию готовой продукции за 6000 руб., в том числе НДС - 1000 руб. Себестоимость продукции составила 2000 руб. Транспортные расходы составили 960 руб., включая НДС -160 руб. Согласно договору поставки, расходы по транспортировке продукции берет на себя покупатель и возмещает их поставщику. Выручка для целей налогообложения определяется поставщиком по моменту отгрузки. Отразите хозяйственные операции на счетах.

3.11 Организация розничной торговли приобрела у поставщика 15000 ед. товара по цене 4 руб. за единицу, на сумму 60000 руб. (в т.ч. НДС - 12000 руб.). Залоговая стоимость многооборотной тары составляет 8000 руб. Доставка груза произведена сторонней организацией, в связи с чем возникли расходы в сумме 6000 руб. (в т.ч. НДС - 1000 руб.). Расчеты с поставщиком произведены за два дня до поставки товара, а с перевозчиком -через три дня после оказания услуги. Организация ведет учет товарных запасов по продажной стоимости. Уровень торговой надбавки на данную группу товаров составляет 50%. Транспортные расходы учитываются в составе издержек обращения. Отразите в бухгалтерском учете данную сделку.

3.12 Согласно договору, отгрузка материалов покупателю осуществляется на условиях полной предоплаты. Стоимость материалов 2400 долл. США (в т.ч. НДС - 400 долл. США). Материалы приобретаются для нужд производства. Курс доллара США на дату перечисления аванса, равен 29 руб. за 1 долл. США. Курс доллара на момент получения материалов составил 30 руб. за 1 долл. США. Составить бухгалтерские записи у покупателя.

3.13 В отчетном периоде в счет предстоящей поставки продукции получен аванс от покупателя в размере 108000 руб. (в т.ч. НДС - 18000 руб.). Отгружено продукции на сумму 72000 руб. (в т.ч. НДС - 12000 руб.). Себестоимость отгруженной продукции составила 50000 руб. Оставшаяся часть аванса была возвращена покупателю. Составить необходимые бухгалтерские записи у поставщика.

3.14 В соответствии с заключенным договором отгрузка продукции покупателю осуществляется поставщиком на условиях полной предоплаты. Стоимость продукции составляет 1200 долл. США (в т.ч. НДС - 200 долл.). Себестоимость реализуемой продукции составляет 15000 руб. По условиям договора расчеты осуществляются на день оплаты. Валютный курс в день перечисления предоплаты равен 29,5 руб. за 1 долл. США. Курс доллара в день отгрузки продукции составил 30 руб. за 1 доллар США. Отразите в бухгалтерском учете поставщика данные операции.

3.15 Оптовое объединение получило в феврале от покупателя аванс в размере 330000 руб. под поставку товаров. В марте объединение отпустило покупателю товаров по отпускным ценам на 440000 руб. Себестоимость товаров - 400000 руб. Издержки обращения, относящиеся к реализованным товарам - 25000 руб. Недостающая часть денег была перечислена покупателем. Отразить в бухгалтерском учете данные хозяйственные операции.

3.16 По договору поставки стоимость товара составляет 1200 долл. (в том числе НДС - 200 долл.) поставщик - продавец передает покупателю продукцию собственного производства. Право собственности переходит в момент передачи товара покупателю, оплата производится в рублях по курсу ЦБ РФ на день платежа. Курс доллара:

Вариант 1: на день отгрузки - 28,01 руб., на день оплаты - 28,85 руб. за 1 долл.

Вариант 2: на день отгрузки - 30 руб., на день оплаты - 28,64 руб. за 1 долл.

Для каждого варианта определить:

1) выручку для целей налогообложения у поставщика-продавца «по отгрузке»;

2) выручку для целей налогообложения у поставщика-продавца «по оплате».

3.17 По условиям договора купли-продажи российское предприятие отгрузило продукцию собственного производства иностранному партнеру. Стоимость продукции была установлена в размере 12000 долл. (в том числе НДС - 2000 долл.) Себестоимость отгруженной продукции равна 75000 руб. На момент отгрузки (30 ноября 2001 года) курс доллара США составлял 27,88 руб. По состоянию на 31 декабря 2001 года, то есть на дату составления годовой бухгалтерской отчетности, иностранная фирма еще не оплатила полученную продукцию. На этот момент курс доллара составлял 28,45 руб. Учетная политика предприятия для исчисления налогов - «по отгрузке». Предположим, что в установленный срок иностранный покупатель не погасил свою задолженность за отгруженную ему продукцию. Предприятие-продавец предприняло все имеющееся у него возможности для погашения этой задолженности, в том числе подало иск в арбитражный суд. Однако задолженность так и не была погашена. Таким образом, по истечении трех лет с момента отгрузки продукции покупателю, то есть 30 ноября 2004 года, задолженность будет списана в убыток. Предположим, что на момент списания задолженности официальный курс доллара составит 40 руб. Отразите хозяйственные операции на счетах.

3.18 В I квартале 2003 года швейное предприятие ЗАО «Швея» отгрузило ООО «Веритас» 70 пальто по цене 2880 руб. (в том числе НДС - 240 руб.), себестоимость одного пальто - 900 руб. Договором было предусмотрено, что право собственности на отгруженную продукцию переходит к покупателю после полной ее оплаты. В I квартале ООО «Веритас» перечислило 40000 руб., во II квартале - 100000 руб., в Ш квартале - 61600 руб. Отразите хозяйственные операции на счетах ЗАО «Швея».

3.19 В I квартале 2003 года швейное предприятие ЗАО «Швея» отгрузило ООО «Веритас» по трем накладным 70 пальто по цене 2880 руб. (в том числе НДС – 240 руб.). Первая накладная была выписана на 15 пальто, вторая накладная - на 30 пальто, третья накладная - на 25 пальто. Себестоимость одного пальто - 900 руб. Договором было предусмотрено, что право собственности на продукцию, указанную в накладных, переходит к покупателю после оплаты каждой накладной в полном размере. В I квартале ООО «Веритас» перечислило 50000 руб., во II квартале - 60000 руб., в III квартале - 91600 руб. Отразите хозяйственные операции на счетах ЗАО «Швея».

3.20 В декабре 2003 года ООО «Элис», зарегистрированное в городе Москве, реализовало продукцию собственного производства юридическому лицу за 9600 руб. (в том числе НДС - 160 руб.). Себестоимость продукции составила 5000 руб. Покупатель оплатил стоимость продукции в январе 2004 года. Момент перехода права собственности в договоре не установлен. Покупатель решил оплатить поставленную ему продукцию наличными средствами. До 1 января 2004 года ставка налога с продаж в Москве составляла 2%, после 1 января 2004 года - 4%. ООО «Элис» определяет выручку в целях налогообложения «по отгрузке». В целях упрощения примера прочие факты хозяйственной деятельности ООО «Элис» не рассматриваются. Отразите хозяйственные операции на счетах ООО «Элис».

3.22 Фабрика изготавливает косметические наборы и реализует их как оптовыми партиями по безналичному расчету, так и в розницу за наличные. Продажа в розницу осуществляется непосредственно с фабричного склада. Реализация косметических наборов облагается НДС по ставке 20%. Кроме того, в регионе введен налог с продаж - 5%. Себестоимость одного набора - 80 руб. Отпускная цена одного набора составляет:

1) при продаже оптом - 120 руб. (в том числе НДС - 20 руб.);

2) при продаже в розницу - 126 руб. (в том числе НДС - 20 руб., налог с продаж - 6 руб.).

За месяц были реализованы 1000 наборов оптовому покупателю и 100 наборов в розницу. Согласно учетной политике, выручка от реализации для целей налогообложения определяется «по отгрузке». Условно полагаем, что других операций в отчетном периоде у организации не было. Отразите хозяйственные операции на счетах.

3.23 В ноябре 2003 года предприятие реализовало работнику продукцию собственного производства (холодильник) с рассрочкой платежа сроком на 6 месяцев. Себестоимость холодильника - 7500 руб. Отпускная цена-10000 руб. (в том числе налог с продаж (5%) - 476 руб., НДС - 1587 руб.). Условиями договора предусмотрены следующие обязанности работника:

1) уплачивать ежемесячно сумму в размере 1666 руб. 67 коп. (10000 руб./мес.);

2) первый платеж произвести в момент получения продукции;

3) уплачивать ежемесячно 3% от неоплаченной части реализованной продукции.

Учетная политика предприятия для исчисления налогов - «по отгрузке». Отразите хозяйственные операции на счетах.

3.24 Работнику по договору купли-продажи реализован в кредит телевизор «Рекорд» стоимостью 2500 руб. согласно договору, погашение задолженности производится за счет удержаний в размере 40% от заработной платы. За текущий месяц работнику начислена заработная плата в размере 2000 руб. Подоходный налог исчисляется с суммы заработной платы работника. Отразите хозяйственные операции на счетах.

3.25 Поставщик реализует продукцию, себестоимость которой составляет 70 руб., отпускная цена - 100 руб., кроме того НДС - 18%. Момент реализации для целей налогообложения - отгрузка товаров. Покупатель при приемке выявил существенное нарушение качества товаров, стоимость которых по отпускным ценам составила 10 руб. Данный факт подтвержден соответствующим актом, составленным с участием поставщика. Поставщик принимает назад бракованную продукцию до перечисления покупателем денег за всю партию. Отразите хозяйственные операции на счетах.

3.26 Поставщик произвел доставку готовой продукции покупателю собственным транспортом. Выручка от реализации продукции составила 12000 руб., включая НДС - 2000 руб. Себестоимость реализованной продукции составила 7000 руб. Стоимость транспортных услуг, указанная в счете-фактуре поставщика - 1080 руб., включая НДС - 180 руб. Зарплата водителя транспортного средства (с начислениями в государственные внебюджетные фонды) составила 750 руб. Выручка для целей налогообложения определяется поставщиком по моменту отгрузки. Отразите хозяйственные операции на счетах.

3.27 Промышленное предприятие реализует продукцию по государственной регулируемой цене. Расходы предприятия на приобретение материалов, необходимых для производства продукции, составили 120000 руб. (в том числе НДС - 20000 руб.). Расходы на аренду производственного помещения составили 30000 руб. (в том числе НДС 5000 руб.). В целях упрощения примера предполагается, что других расходов организация не несет. Продукция с учетом государственной цены была реализована за 110000 руб. (в том числе НДС -18333 руб.), при этом на покрытие убытка от реализации продукции предприятием были получены из бюджета средства в размере 35625 руб. Отразите хозяйственные операции на счетах.

3.28 Покупатель приобрел у организации розничной торговли стиральную машину стоимостью 4347 руб. (в том числе налог с продаж 207 руб.). Наценка торговой организации (без учета НДС и налога с продаж) составляет 20%. В процессе эксплуатации стиральной машины в течение гарантийного срока обнаружился неисправимый дефект. Покупатель потребовал возвращения денежных средств от организации-продавца в размере стоимости стиральной машины. Возврат товара произошел в течении календарного года с момента продажи. Отразите данные хозяйственные операции в учете у предприятия.

3.29 Организация розничной торговли реализовала автомобиль, приобретенный за 135000 руб., по цене 90000 руб., при зафиксированной на момент реализации рыночной цене, равной покупной, то есть 135000 руб. Отразите в учете данные хозяйственные операции.

3.30 Торговая организация, в которой преобладает розничный товарооборот, ведет учет товаров по покупным ценам. По предъявленной доверенности она продала за наличный расчет товаров на сумму 2400 руб. (в том числе НДС) представителю коммерческой организации. Цена приобретения реализуемых товаров вместе с НДС составляет 1200 руб. Издержки обращения составят 300 руб. Отразите хозяйственные операции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.