Поделиться

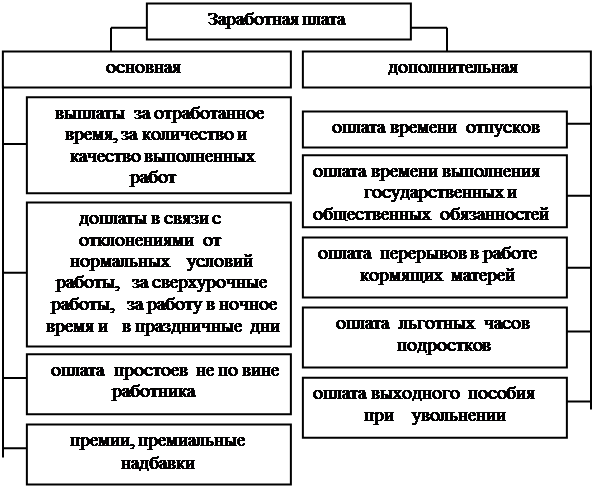

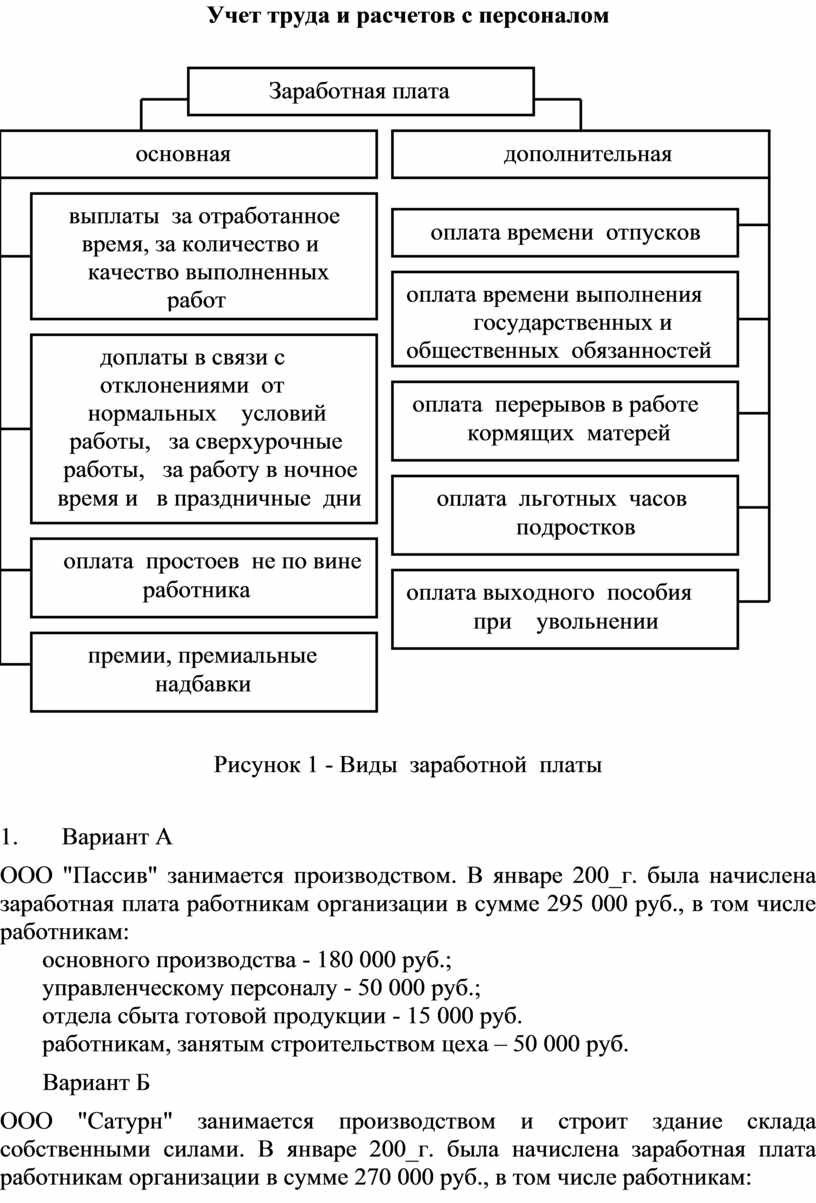

Учет труда и расчетов с персоналом

1. Вариант А

ООО "Пассив" занимается производством. В январе 200_г. была начислена заработная плата работникам организации в сумме 295 000 руб., в том числе работникам:

основного производства - 180 000 руб.;

управленческому персоналу - 50 000 руб.;

отдела сбыта готовой продукции - 15 000 руб.

работникам, занятым строительством цеха – 50 000 руб.

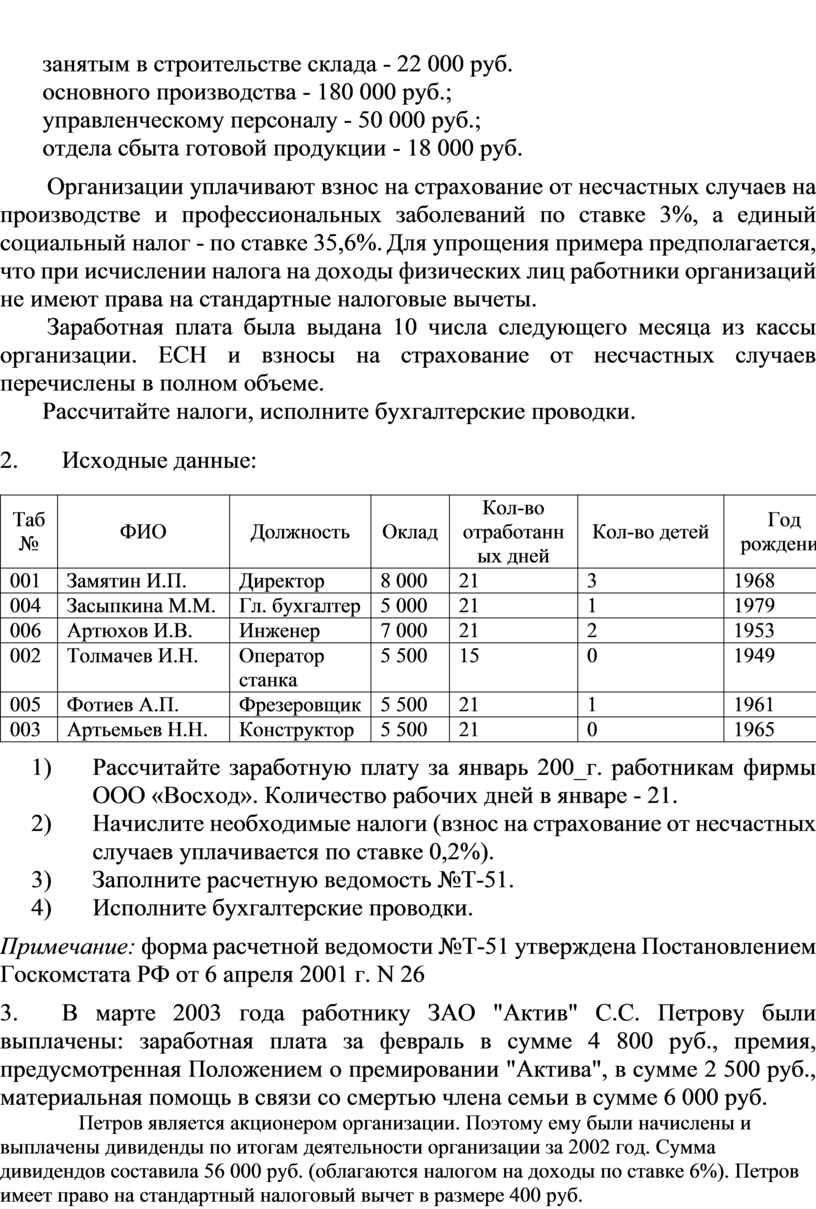

ООО "Сатурн" занимается производством и строит здание склада собственными силами. В январе 200_г. была начислена заработная плата работникам организации в сумме 270 000 руб., в том числе работникам:

занятым в строительстве склада - 22 000 руб.

основного производства - 180 000 руб.;

управленческому персоналу - 50 000 руб.;

отдела сбыта готовой продукции - 18 000 руб.

Организации уплачивают взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3%, а единый социальный налог - по ставке 35,6%. Для упрощения примера предполагается, что при исчислении налога на доходы физических лиц работники организаций не имеют права на стандартные налоговые вычеты.

Заработная плата была выдана 10 числа следующего месяца из кассы организации. ЕСН и взносы на страхование от несчастных случаев перечислены в полном объеме.

Рассчитайте налоги, исполните бухгалтерские проводки.

2. Исходные данные:

|

Таб № |

ФИО |

Должность |

Оклад |

Кол-во отработанных дней |

Кол-во детей |

Год рождения |

|

001 |

Замятин И.П. |

Директор |

8 000 |

21 |

3 |

1968 |

|

004 |

Засыпкина М.М. |

Гл. бухгалтер |

5 000 |

21 |

1 |

1979 |

|

006 |

Артюхов И.В. |

Инженер |

7 000 |

21 |

2 |

1953 |

|

002 |

Толмачев И.Н. |

Оператор станка |

5 500 |

15 |

0 |

1949 |

|

005 |

Фотиев А.П. |

Фрезеровщик |

5 500 |

21 |

1 |

1961 |

|

003 |

Артьемьев Н.Н. |

Конструктор |

5 500 |

21 |

0 |

1965 |

1) Рассчитайте заработную плату за январь 200_г. работникам фирмы ООО «Восход». Количество рабочих дней в январе - 21.

2) Начислите необходимые налоги (взнос на страхование от несчастных случаев уплачивается по ставке 0,2%).

3) Заполните расчетную ведомость №Т-51.

4) Исполните бухгалтерские проводки.

Примечание: форма расчетной ведомости №Т-51 утверждена Постановлением Госкомстата РФ от 6 апреля 2001 г. N 26

3. В марте 2003 года работнику ЗАО "Актив" С.С. Петрову были выплачены: заработная плата за февраль в сумме 4 800 руб., премия, предусмотренная Положением о премировании "Актива", в сумме 2 500 руб., материальная помощь в связи со смертью члена семьи в сумме 6 000 руб.

Петров является акционером организации. Поэтому ему были начислены и выплачены дивиденды по итогам деятельности организации за 2002 год. Сумма дивидендов составила 56 000 руб. (облагаются налогом на доходы по ставке 6%). Петров имеет право на стандартный налоговый вычет в размере 400 руб.

Для упрощения задачи начисление ЕСН и взноса на страхование от несчастных случаев на производстве и профессиональных заболеваний не производится.

Рассчитайте сумму подоходного налога Петрова С.С., исполните бухгалтерские проводки.

Примечание:

- В соответствие с п.4 ст.224 НК РФ дивиденды облагаются налогом на доходы физических лиц по ставке 6%.

- Согласно ст. 217 НК РФ суммы единовременной материальной помощи, связанной со смертью члена семьи подоходным налогом не облагаются.

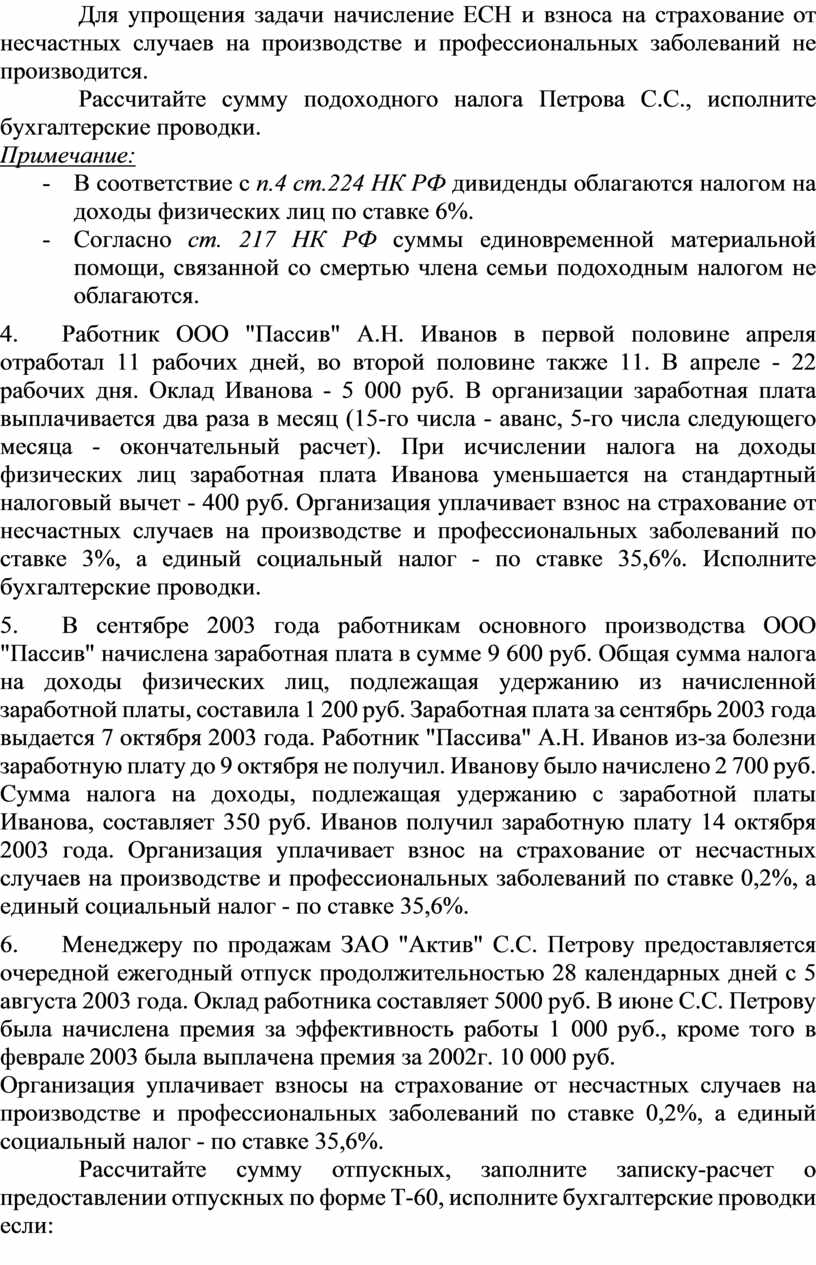

4. Работник ООО "Пассив" А.Н. Иванов в первой половине апреля отработал 11 рабочих дней, во второй половине также 11. В апреле - 22 рабочих дня. Оклад Иванова - 5 000 руб. В организации заработная плата выплачивается два раза в месяц (15-го числа - аванс, 5-го числа следующего месяца - окончательный расчет). При исчислении налога на доходы физических лиц заработная плата Иванова уменьшается на стандартный налоговый вычет - 400 руб. Организация уплачивает взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3%, а единый социальный налог - по ставке 35,6%. Исполните бухгалтерские проводки.

5. В сентябре 2003 года работникам основного производства ООО "Пассив" начислена заработная плата в сумме 9 600 руб. Общая сумма налога на доходы физических лиц, подлежащая удержанию из начисленной заработной платы, составила 1 200 руб. Заработная плата за сентябрь 2003 года выдается 7 октября 2003 года. Работник "Пассива" А.Н. Иванов из-за болезни заработную плату до 9 октября не получил. Иванову было начислено 2 700 руб. Сумма налога на доходы, подлежащая удержанию с заработной платы Иванова, составляет 350 руб. Иванов получил заработную плату 14 октября 2003 года. Организация уплачивает взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%, а единый социальный налог - по ставке 35,6%.

6. Менеджеру по продажам ЗАО "Актив" С.С. Петрову предоставляется очередной ежегодный отпуск продолжительностью 28 календарных дней с 5 августа 2003 года. Оклад работника составляет 5000 руб. В июне С.С. Петрову была начислена премия за эффективность работы 1 000 руб., кроме того в феврале 2003 была выплачена премия за 2002г. 10 000 руб.

Организация уплачивает взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 0,2%, а единый социальный налог - по ставке 35,6%.

Рассчитайте сумму отпускных, заполните записку-расчет о предоставлении отпускных по форме Т-60, исполните бухгалтерские проводки если:

а) отпускные начисляются за счет резерва предстоящих расходов

б) включается в затраты текущего периода.

Примечание:

- форма №Т-60 утверждена Постановлением Госкомстата РФ от 6 апреля 2001 г. N 26.

- положение о порядке исчисления среднего заработка утверждено Постановлением Правительства от 11 апреля 2003г. №213.

7. ООО "Марс" начислило работникам заработную плату в сумме 31 500 руб. В связи с недостаточностью денежных средств было принято решение в счет погашения 20% задолженности по заработной плате выдать работникам продукцию собственного производства организации.

Обычно ООО "Марс" продает такую же партию продукции сторонним покупателям по такой же цене - 6 300 руб. (включая НДС и налог с продаж). Себестоимость партии продукции - 5 000 руб.

В регионе, где осуществляет деятельность организация, ставка налога с продаж составляет 5%. Готовая продукция облагается НДС по ставке 20%.

Примечание: в соответствие со ст. 131 ТК РФ доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

8. Бухгалтер ЗАО "Актив" на основании исполнительного листа удерживает 1/3 дохода К.Б. Яковлева для выплаты алиментов. Алименты пересылаются получателю по почте. Расходы на пересылку алиментов составляют 3% от их суммы. Оклад Яковлева - 3 500 руб. в месяц. При исчислении налога на доходы физических лиц Яковлев пользуется стандартным налоговым вычетом в размере 400 руб. Организация уплачивает взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний по ставке 3%, а единый социальный налог - по ставке 35,6%.

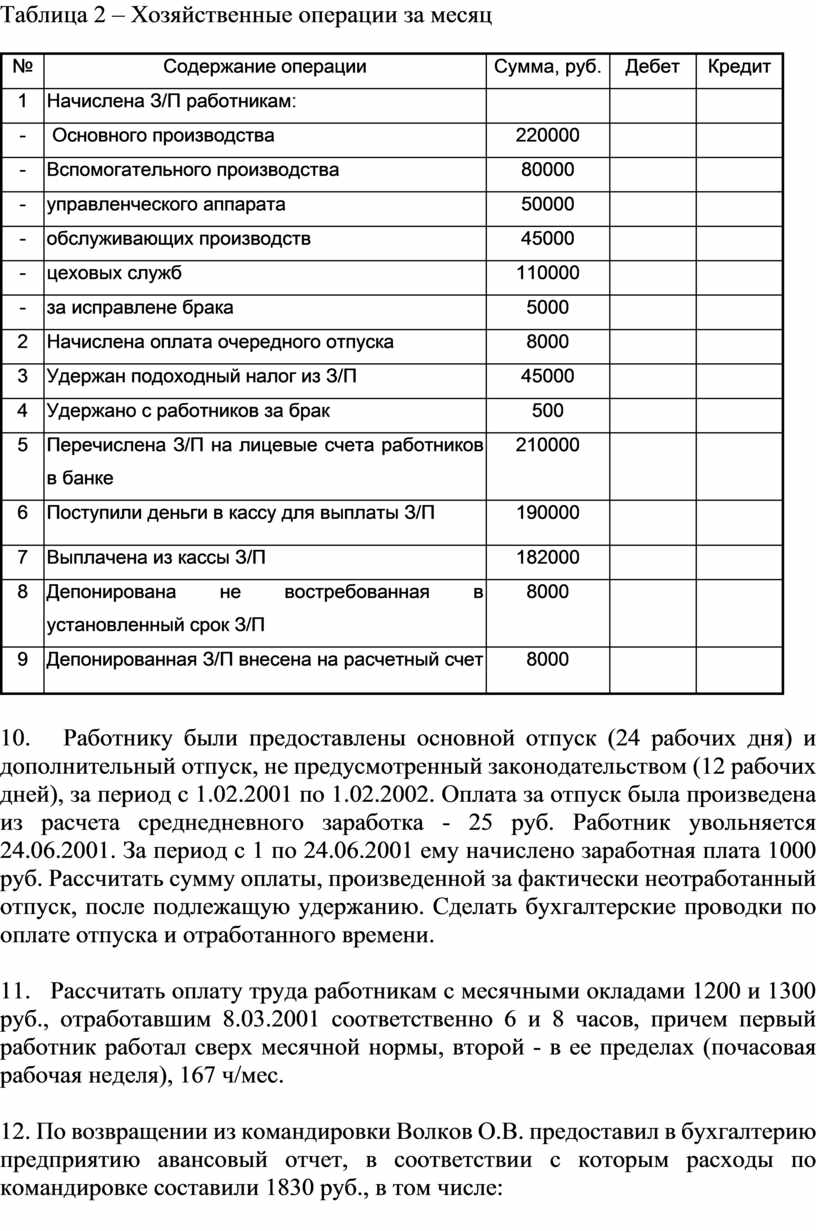

9. Отразить на счетах операции по учету образования и погашения задолженности по оплате труда. Подсчитать конечные остатки, составить оборотную ведомость.

|

№ счета |

Название счета |

Сумма, руб. |

|

51 |

Расчетный счет |

500000 |

|

89/1 |

Резервы предстоящих расходов и платежей |

250000 |

|

50 |

Касса |

150000 |

Таблица 2 – Хозяйственные операции за месяц

|

№ |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1 |

Начислена З/П работникам: |

|

|

|

|

- |

Основного производства |

220000 |

|

|

|

- |

Вспомогательного производства |

80000 |

|

|

|

- |

управленческого аппарата |

50000 |

|

|

|

- |

обслуживающих производств |

45000 |

|

|

|

- |

цеховых служб |

110000 |

|

|

|

- |

за исправлене брака |

5000 |

|

|

|

2 |

Начислена оплата очередного отпуска |

8000 |

|

|

|

3 |

Удержан подоходный налог из З/П |

45000 |

|

|

|

4 |

Удержано с работников за брак |

500 |

|

|

|

5 |

Перечислена З/П на лицевые счета работников в банке |

210000 |

|

|

|

6 |

Поступили деньги в кассу для выплаты З/П |

190000 |

|

|

|

7 |

Выплачена из кассы З/П |

182000 |

|

|

|

8 |

Депонирована не востребованная в установленный срок З/П |

8000 |

|

|

|

9 |

Депонированная З/П внесена на расчетный счет |

8000 |

|

|

10. Работнику были предоставлены основной отпуск (24 рабочих дня) и дополнительный отпуск, не предусмотренный законодательством (12 рабочих дней), за период с 1.02.2001 по 1.02.2002. Оплата за отпуск была произведена из расчета среднедневного заработка - 25 руб. Работник увольняется 24.06.2001. За период с 1 по 24.06.2001 ему начислено заработная плата 1000 руб. Рассчитать сумму оплаты, произведенной за фактически неотработанный отпуск, после подлежащую удержанию. Сделать бухгалтерские проводки по оплате отпуска и отработанного времени.

11. Рассчитать оплату труда работникам с месячными окладами 1200 и 1300 руб., отработавшим 8.03.2001 соответственно 6 и 8 часов, причем первый работник работал сверх месячной нормы, второй - в ее пределах (почасовая рабочая неделя), 167 ч/мес.

12. По возвращении из командировки Волков О.В. предоставил в бухгалтерию предприятию авансовый отчет, в соответствии с которым расходы по командировке составили 1830 руб., в том числе:

1) стоимость ж/д билетов - 1000 руб. (в том числе НДС);

2) стоимость проживания в гостинице - 720 руб. (240x3 суток), в том числе НДС-144 руб.;

3) суточные за 5 дней - 110 руб.

Перерасход, обусловленный высокой стоимостью проживания в гостинице, составил 329 руб. По распоряжению руководителя понесенные расходы были возмещены работнику. Составить бухгалтерские проводки.

13. Кассиром 5.07.2001 снято с расчетного счета 50 тыс. руб. на выдачу заработной платы. Остаток не выданной зарплаты по истечению 3 дней составил 4 тыс. руб. Он был депонирован и сдан в банк 8 июля. Составить бухгалтерские проводки.

14. Организация получила в банке наличные денежные средства в сумме 100000 руб. на выдачу заработной платы работникам. В связи с тем, что работник организации находился в командировке, причитающаяся ему заработная плата в сумме 4000 руб. была депонирована. Остаток невыплаченных денежных средств внесен на расчетный счет организации в банке. Отразить данные операции в бухгалтерском учете.

15. Работник получил наличные денежные средства под отчет для поездки в командировку в сумме 1500 руб. Командировка была отменена. Работник не возвратил в срок неизрасходованный аванс, вследствие чего организация удержала задолженность из оплаты труда. Отразить данные операции в бухгалтерском учете.

16. Менеджер организации направлен в командировку в США. Планируемый срок командировки 5 дней: 4 дня - за рубежом, 1- в РФ. Суточные по норме составляют 58 долл. США (в организации установлена аналогичная норма), норма по найму жилья - 100 долл. США в сутки. Работнику выданы денежные средства в размере 24055 руб. на приобретение билетов и оплату суточных в РФ, а также 632 долл. США по курсу 28 руб. за 1 долл. На день выдачи. Курс ЦБ РФ на день утверждения авансового отчета - 30 руб. за долл. США. Командировка продлилась 4 дня: 1- на территории РФ, 3 - на территории США. Оплата проживания в гостинице в сутки, подтвержденная документами, составила 90 долл. США. Отразите данные операции в бухгалтерском учете.

17. Организацией предоставлен работнику беспроцентный заем в сумме 60000 руб. сроком на 6 месяцев. Согласно договору в счет погашения задолженности из сумм оплаты труда работника ежемесячно удерживается 10000 руб. Ставка рефинансирования, установленная ЦБ РФ на дату выдачи заёмных средств работнику, составляет 25 %. Отразить данные операции в бухгалтерском учете.

18. Организация имеет на балансе детский оздоровительный лагерь. Продажа путевок производится с использованием утвержденных в установленном порядке бланков строгой отчетности. В отчетном периоде работникам организации выдано 200 путевок по цене 3000 руб. Расчеты за выданные путевки производятся путем удержания из сумм оплаты труда работников. Затраты по содержанию лагеря составили 380000 руб. Отразите данные хозяйственные операции в бухгалтерском учете.

19. Организация получила в банке наличные денежные средства в сумме 100000 руб. на выдачу заработной платы работникам. В связи с тем, что работник предприятия находился вы командировке, причитающаяся ему заработная плата в сумме 4000 руб. была депонирована. Остаток невыплаченных денежных средств внесен на расчетный счет организации в банке. Отразить данные операции в бухгалтерском учете.

20. На основании исполнительного листа муниципального суда из заработной платы работника организации удержаны алименты на ребенка в сумме 500 руб. и отправлены почтовым переводом получателю алиментов. Почтовый перевод был отправлен работником, которому под отчет было выдано 540 руб. К авансовому отчету работник приложил квитанцию на перевод 500 руб. с оплатой услуг почтового отправления на сумму 40 руб. Сумма оплаты почтового отправления удержана из суммы его заработной платы. Отразить данные хозяйственные операции в бухгалтерском учете.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.