Учебное пособие по дисциплине "Основы предпринимательской деятельности" предназначено для студентов, обучающихся по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Основная цель учебного пособия - оказание помощи студентам в освоении основ предпринимательской деятельности.

В пособии раскрыты основные принципы ведения предпринимательской деятельности, методика проведения маркетинговых исследований, определения результатов предпринимательской деятельности, даны рекомендации по выбору бизнес-идей и написанию бизнес-плана.

бюджетное профессионально образовательное учреждение

Вологодской области

«Сокольский лесопромышленный политехнический техникум»

ОСНОВЫ

ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

Учебное пособие для студентов специальности

38.02.01 Экономика и бухгалтерский учет

(по отраслям)2

Сокол

2017Учебное пособие по дисциплине «Основы предпринимательской деятельности»

составлено в соответствии с требованиями ФГОС специальности 38.02.01

Экономика и бухгалтерский учет (по отраслям) и рабочей программой учебной

дисциплины.

3

Рассмотрено на заседании

предметной цикловой комиссии

экономических дисциплин

протокол № 11 от «30» июня 2017 г.

Автор – преподаватель экономических дисциплин

БПОУ ВО «Сокольский ЛПТ» Т.Ю. ТрубичеваОГЛАВЛЕНИЕ

Введение

Тема 1. Бизнес и предпринимательство

Тема 2. Нормативноправовые акты, регламентирующие

предпринимательскую деятельность

Тема 3. Формы и виды предпринимательства

Тема 4. Индивидуальное предпринимательство

Тема 5. Порядок регистрации и ликвидации предпринимательской

деятельности

Тема 6. Налогообложение предпринимательской деятельности

Тема 7. Бухгалтерский учёт и отчётность

Тема 8. Определение результатов предпринимательской деятельности

Тема 9. Сущность предпринимательского риска, управление рисками

Тема 10. Технология проведения маркетингового исследования

Тема 11. Поиск предпринимательской ниши

Тема 12. Предпринимательская идея

Тема 13. Технология разработки бизнесплана

Литература

4

4

5

7

9

16

18

21

26

29

32

39

43

46

49

51ВВЕДЕНИЕ

5

Настоящее учебное пособие представляет собой теоретический материал по

дисциплине «Основы предпринимательской деятельности».

Предпринимательство является одним из основных субъектов экономической

деятельности государства.

Цель изучения дисциплины «Основы предпринимательской деятельности» получение

студентами знаний об основах предпринимательства и его специфике на современном этапе

развития рыночной экономики.

В пособии изложены основные принципы ведения предпринимательской деятельности,

а также методика проведения маркетинговых исследований, определения результатов

предпринимательской деятельности, даны рекомендации по выбору бизнесидей и написанию

бизнесплана.

Основной целью учебного пособия является оказание помощи студентам в освоении

основ предпринимательской деятельности.

В учебном пособии предложена дополнительная литература, пользуясь которой

обучающийся может расширить знания по дисциплине.ТЕМА 1. ПРЕДПРИНИМАТЕЛЬСТВО: СУЩНОСТЬ, ЦЕЛИ, ЗАДАЧИ

Что такое предпринимательство?

– Это инициативная, в рамках действующего законодательства деятельность по

созданию, ведению и развитию предприятия, имеющая своей целью производство и сбыт

продукции, получение прибыли.

6

Закон Российской Федерации «О предприятиях и предпринимательской

деятельности», введённый в действие 1 января 1991 г., закрепляет основные признаки этой

деятельности и утверждает, что предприниматель ведет своё дело:

вопервых, от своего имени,

вовторых, на свой риск,

втретьих, под свою имущественную ответственность.

По сути дела, все три условия говорят о свободе предпринимателя

заниматься собственным делом и извлекать из него выгоду,

прибыль,

так и о его свободе либо выиграть, либо разориться, потеряв даже собственное имущество.

Развитие предпринимательства

в России имеет многовековую

историю.

Первые русские предприниматели из купечества появились в конце XVIII в.

Значительная часть их стала владельцами фабрики заводов.

Конец XIX и начало XX в. были для России годами экономического роста. Во всех

крупных городах существовали биржи, быстро развивалась банковская деятельность.

Перед революцией 1917 г. в стране успешно работало более 250 средних коммерческих

училищ, в которых обучались будущие предприниматели. Естественный ход развития

предпринимательства в России был прерван революцией 1917 г. Политика большевиков,

направленная на ликвидацию частной собственности, свела предпринимательство на нет.

Ситуация была настолько критической,

правительство вынуждено было объявить новую экономическую политику (НЭП). Её суть

заключалась во внедрении элементов рыночной экономики, и было разрешено

предпринимательство. Однако, к 1928 г. НЭП была свергнута, власти стали на путь

централизованного планирования и управления экономикой.

что в 1921 г.

советское

Эта система существовала до 1990 г.

Экономические реформы, осуществляемые с начала 90х гг. направлены на

возрождение класса предпринимателей в России.

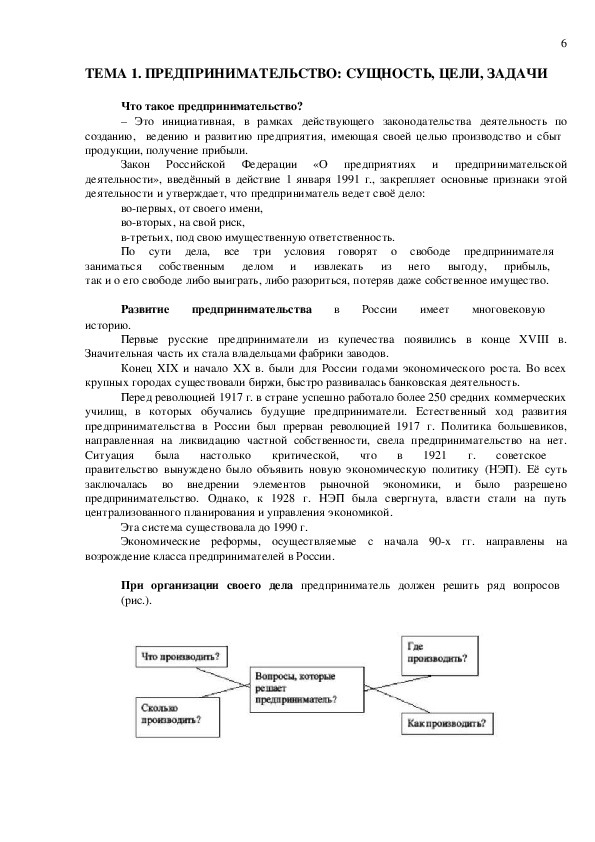

При организации своего дела предприниматель должен решить ряд вопросов

(рис.).7

1й вопрос: Что производить?

должен

Предприниматель

– потребите

ля своего товара или услуги, т.е. фирма должна быть ориентирована на рынок и производить

следовательно те товары или услуги, которые пользуются спросом.

потенциального

выявить

2й вопрос: Сколько производить?

Каким будет объём производства товаров или услуг? Производить

надо столько товаров и услуг, сколько можно прибыльно реализовать.

3й вопрос: Где производить?

Где лучше всего расположить фирму? Учитываются три фактора:

каковы транспортные

где находится сырьё;

где находится потребитель;

издержки. Подбирается наиболее экономичный вариант.

4й вопрос: Как производить?

Решаются вопросы технологии и организации производства, чтобы получить

наибольшую прибыль.

4) Предприниматель выполняет следующие четыре взаимосвязанные роли (функции):

предприниматель – это новатор, лицо, стремящееся на коммерческой основе ввести в

употребление новые продукты и новые производственные технологии.

предприниматель – это человек, который берёт на себя ответственность принятия

основных решений в процессе ведения бизнеса.

предприниматель – это человек, который берёт на себя инициативу соединения

основных решений в процессе ведения бизнеса.

предприниматель – это человек,

не только деловой репутацией, но и вложенными средствами.

идущий на риск.

Он рискует8

ТЕМА 2. НОРМАТИВНОПРАВОВЫЕ АКТЫ,

РЕГЛАМЕНТИРУЮЩИЕ ПРЕДПРИНИМАТЕЛЬСКУЮ

ДЕЯТЕЛЬНОСТЬ

В настоящее время основной массив нормативных актов составляют приказы и

инструкции министерств и ведомств Российской Федерации, так как законами Российской

Федерации и указами Президента Российской Федерации урегулированы не все хозяйственные

вопросы.

1.Основным источником предпринимательского права является Конституция РФ. Она

имеет высшую юридическую силу, прямое действие и применение на всей территории РФ.

Законы и другие правовые акты, принимаемые в Российской Федерации, не должны

противоречить Конституции РФ.

Для предпринимательского права особое значение имеют те конституционные нормы,

которые содержат отраслевые принципы. Кроме того, в Основном законе закреплены

конституционные гарантии предпринимательства, конституционные ограничения.

РФ охватывает

2. Гражданский кодекс

своим регулированием и

предпринимательские отношения, и товарные отношения, направленные на удовлетворение

потребительских нужд прежде всего граждан. Некоторые его статьи регулируют не только

частноправовые отношения публичного характера (например, нормы о конкуренции,

национализации, правила о заключении договоров в обязательном порядке и др.). Вместе с

тем в ряде случаев Гражданским кодексом РФ определяются внутрихозяйственные,

внутрифирменные отношения. Кодекс содержит множество норм, регулирующих

предпринимательство. Начиная от самого понятия предпринимательской деятельности,

организационноправовых форм ее осуществления, правового режима имущества

предпринимателей и до предпринимательских договоров все это представлено в ГК РФ.

3.

Ведущую роль в системе источников предпринимательского права

играют Федеральные законы.

А) законы, регулирующие общие состояние определенного вида рынка, например Закон

РФ "О конкуренции и ограничении монополистической деятельности на товарных рынках",

Федеральный закон "О рынке ценных бумаг";

Б) Законы, устанавливающие правовое положение субъектов, действующих на рынке,

например Федеральные законы "Об акционерных обществах", "О финансовопромышленных

группах" и др.;

В) законы, регулирующие отдельные виды предпринимательской деятельности,

например Закон РСФСР "об инвестиционной деятельности", федеральные законы "О связи",

"О рекламе" и др.;

Г) законы, совмещающие в себе сферы регулирования второй и третьей группы, то есть

устанавливающие правовое положение субъектов, занимающихся какимлибо видом

предпринимательства, например Федеральный закон "О банках и банковской деятельности",

"закон РФ "О товарных биржах и биржевой торговле" и др.;

Д) законы, устанавливающие требования к предпринимательской деятельности,

например Федеральный закон "О лицензировании отдельных видов деятельности", Закон РФ

"О стандартизации", Закон РФ "О сертификации продукции и услуг", Федеральный закон "Об

экологической экспертизе" и др.

4. Подзаконные акты. Среди ни них мы должны в первую очередь назвать указы

Президента РФ. Издаваемые Президентом акты не должны противоречить Конституции РФ и

федеральным законам. Это требование ст.90 Конституции РФ определяет подзаконность

правотворческой деятельности Президента. Гарантией обеспечения законности нормативных

актов Президента является право Конституционного Суда РФ рассматривать дела о

конституционности этих актов. Акты, признанные неконституционными, утрачивают силу и9

не подлежат исполнению (ст.125 Конституции РФ). Однако некоторые акты Президента,

Противоречащие законам, применяются на практике.

Указы как средство регулирования предпринимательских отношений призваны

восполнить пробелы в решении законом тех или иных вопросов. Такую задачу решил,

например, Указ Президента РФ "Об аудиторской деятельности в Российской Федерации" и др.

Постановления правительства РФ, изданные в соответствии с его компетенцией,

также относятся к числу источников предпринимательского права. Акты Правительства в

точном смысле их регулятивных возможностей должны издаваться в развитии и во

исполнение законов.

Большой массив источников предпринимательского права нормативные акты

федеральных органов исполнительной власти, принятые в соответствии с их компетенцией.

Среди этих актов наибольшее значение имеют акты органов, действующих непосредственно в

экономической сфере, таких как Министерство финансов РФ, Министерство экономики РФ,

Мингосимущества РФ, Министерство РФ по антимонопольной политике и поддержке

предпринимательства и др.

5.

В практике регулирования хозяйственных отношений встречаются

еще Постановления Верховного Совета РФ. Примером действующего акта такого рода

может служить Постановление Верховного Совета РФ от 27 декабря 1991 г. "О разграничении

государственной собственности в РФ на федеральную собственность, государственную

собственность республик в составе Российской Федерации, краев, областей, автономной

области, автономных округов, городов Москвы и СанктПетербурга и муниципальную

собственность".

6. Нормативноправовые акты СССР также продолжают действовать, если они не

отменены и не противоречат действующему законодательству Российской Федерации.

7. Акты субъектов Российской Федерации. Иерархия их по юридической силе часто

напоминает федеральную систему. Так, в Москве среди источников предпринимательского

права мы находим Законы Москвы, и распоряжения Мера Москвы, и постановления

Правительства Москвы, и акты департаментов Правительства Москвы.

8. Органы местного самоуправления также издают хозяйственноправовые

акты, опираясь на главу 8 Конституции РФ Федеральный закон "Об общих принципах

организации местного самоуправления в РФ". Главные регулирующие возможности

муниципальных образований и их органов связаны с правом собственности на принадлежащие

им имущественные фонды.

9. Велика роль

локальных нормативных актов, принимаемых самими

хозяйствующими субъектами в целях регулирования собственной предпринимательской

деятельности. Такие акты могут относиться как к деятельности предприятий в целом

(Устав),

регулировать

внутрихозяйственные отношения (Положение о филиале, представительстве). Режим

коммерческой тайны в организации устанавливается локальным нормативным актом.

Локальным актом является приказ об учетной политике предприятия, то есть выбранной им

совокупности способов ведения бухгалтерского учета.

так и к отдельным подразделениям предприятий,10

ТЕМА 3. ФОРМЫ И ВИДЫ ПРЕДПРИНИМАТЕЛЬСТВА

Существует несколько форм частного предпринимательства.

По типу собственности они подразделяются на индивидуальные и коллективные.

К индивидуальным формам предпринимательской деятельности относятся:

индивидуальнотрудовая деятельность,

единоличное предприятие и

семейное предприятие.

Индивидуальнотрудовая деятельность осуществляется без применения наёмного

труда. Осуществляемая с применением наёмного труда, она регистрируется как единоличное

предприятие.

и

из

семьи

семьи

активов

члены

Семейное предприятие отличается тем, что средства для деятельности предприятия

формируются

являются собственниками предприятия, прибыль распределяется в зависимости от участия в

деятельности или в ранее оговорённых целях.

Преимущества индивидуальной формы:

полная самостоятельность;

оперативность управления и принятия решений;

прямой и непосредственный стимул для эффективной деятельности предприятия;

максимум побудительных мотивов и т.д.

Недостатки:

трудность привлечения больших капиталов;

неопределённость сроков деятельности;

неограниченность ответственности за долги;

единоличный владелец не может быть специалистом во всех вопросах производства;

все

снабжения, сбыта и др., что приводит к принятию ошибочных решений.

Коллективная форма предпринимательства осуществляется группой граждан на

снове собственного имущества и различных форм привлечение имущества других физических

лиц. К ней относятся: общества, товарищества корпорации, акционерные общества и др.

Классификация предпринимательства:

1. По формам собственности:

1.1. частная форма (индивидуальная + коллективная),

1.2. государственная форма (федеральная + субъектов РФ).

2. По признакам законности:

2.1. законное,

2.2. незаконное это осуществление предпринимательской деятельности без

регистрации, либо без специального разрешения (лицензии) в случаях, когда такая лицензия

обязательна,

2.3. лжепредпринимательство это создание коммерческой организации без намерения

осуществлять предпринимательскую деятельность, имеющее целью получение кредитов,

освобождение от налогов, извлечение иной имущественной выгоды и т.д.

3. По масштабу деятельности (в зависимости от распространения деятельности по

международное и мировое

национальное,

региональное,

местное,

территории):

предпринимательство.

4. В зависимости от учредителей (участников) собственного дела: женское и

молодежное

5. С точки зрения темпов развития, уровня прибыльности и доходности:

5.1. быстрорастущие организации,

5.2. медленно наращивающие темпы развития,11

5.3. высоко прибыльные,

5.4. низкорентабельные,

5.5. рисковые.

6. В зависимости от количества участников собственного дела: индивидуальное и

коллективное

7. По формам ответственности учредителей: имеются организации с полной

ответственностью и с другими видами ответственности.

8. В зависимости от механизма создания, числа учредителей, процесса

функционирования и управления: простые и сложные предпринимательские организации.

9. По использованию в процессе деятельности инноваций (нововведений, трудовых

технологий) для производства новых товаров, выполнения работ, оказания услуг, завоевания

новых рынков сбыта, формирования нового спроса и предложения предпринимательская

деятельность подразделяется на творческопоисковую и продуктивную.

10.

В зависимости от содержания и направленности предпринимательской

деятельности, объекта приложения капитала и получения конкретных результатов выделяют

следующие виды предпринимательства:

1. Производственное предпринимательство это деятельность, при осуществлении

которой предприниматель непосредственно занят производством продукции, работ, услуг,

которые подлежат реализации потребителям или посредникам. С народнохозяйственной

точки зрения производственное предпринимательство является самым важным и

определяющим видом предпринимательства.

Производственное предпринимательство включает инновационную,

научно

техническую, информационную деятельность; производство товаров, оказание услуг;

производственное потребление товаров и услуг.

Важно определить прежде всего какой товар производить, какие услуги оказывать.

Далее приступают к маркетинговой деятельности для выявления потребности в товаре и

спроса на него. На этой стадии устанавливаются контакты с потенциальными потребителями,

покупателями, оптовиками. На следующем этапе происходит заключение контрактов по

конкретным сделкам, что позволяет снизить риск. Приобретаются или арендуются

(нанимаются) факторы производства – ОПФ, ОбПФ, рабочая сила, информация.

Для начала предпринимательской деятельности необходимо иметь достаточный

капитал или взять кредит.

Результатом предпринимательской деятельности является реализация продукции

(работ, услуг) и получение выручки. Путем сопоставления выручки и себестоимости

определяется объем полученной прибыли. Также рассчитывают рентабельность для

определения эффективности деятельности.

2. Основное содержание коммерческоторгового предпринимательства составляют

операции и сделки по перепродаже товаров и услуг. Схема данного вида

предпринимательской деятельности похожа на производственное предпринимательство, но

здесь вместо ресурсов приобретается готовый товар, который реализуется потребителю. Нет

производства, а есть получение готового товара.

Предприниматель выступает в роли коммерсанта, непосредственного торговца, доводя

готовые товары до конкретных потребителей. Этот вид предпринимательства включает поиск

и закупку товаров, обеспечивает его сохранность, транспортировку, доставку в торговую

точку, продажу товаров, продажное и послепродажное обслуживание покупателя (доставка на

дом, установка, устранение дефектов). Сюда же входит и документальное оформление

торговых сделок.

Коммерческоторговое предпринимательство охватывает все виды деятельности,

которые непосредственным образом относятся к обмену товара на деньги, денег на товар или

товара на товар. К коммерческоторговой предпринимательской деятельности относятся

торговая, торговозакупочная и торговопосредническая деятельность, товарные биржи.Таким образом, сфера коммерческоторгового предпринимательства это магазины, рынки,

биржи, выставкипродажи, аукционы, торговые дома, торговые базы и другие учреждения

торговли

Для успешного занятия коммерческоторговым предпринимательством необходимо

досконально знать неудовлетворенный спрос потребителей, быстро реагировать на изменения

спроса, предлагая соответствующие товары или их аналоги. Торговое предпринимательство

более мобильно, т.к. непосредственно связано с конкретными потребителями.

12

3. В финансовокредитном предпринимательстве

Особое значение уделяется маркетинговому анализу рынка (исследование рынка,

продвижение товара, финансовое обеспечение и получение прибыли), который способствует

адаптации к поведению потребителей и обеспечению выживаемости в условиях конкуренции.

предметом куплипродажи

выступают ценные бумаги, валютные ценности и национальные деньги, продаваемые

предпринимателем покупателю или предоставляемые ему в кредит. К данному виду

предпринимательства относятся банковская, страховая, аудиторская и лизинговая

деятельность, фондовые биржи.

Предпринимательская деятельность банков и других финансовокредитных

организаций в России регулируется как общими законодательными актами, так и

специальными законами и нормативными актами ЦБ РФ и Минфина.

4.

Посредническая предпринимательская деятельность

это вид

предпринимательской деятельности, при котором субъекты экономической деятельности

непосредственно не производят и не продают товары, а выступают в качестве посредников

между производителями и потребителями. Посредник – это юридическое или физическое

лицо, представляющее интересы производителя или потребителя, но само таковым не

являющееся. Посредники могут вести предпринимательскую деятельность самостоятельно

или выступать на рынке от имени (по поручению) производителей или потребителей.

В качестве посреднических предпринимательских организаций на рынке выступают

оптовые снабженческосбытовые организации, брокеры, дилеры, дистрибьюторы, биржи, в

какойто мере коммерческие банки и другие кредитные организации.

5.

Консультативное (консалтинговое) предпринимательство включает общее

управление, администрирование, финансовое управление, управление кадрами, маркетинг,

информационные технологии и специализированные услуги.

Консалтинг – это предоставление независимых советов и помощи по вопросам

управления, включая определение и оценку проблем и/или возможностей, рекомендацию

соответствующих мер и помощь в их реализации. Основными методами консультирования

выступают экспертное, процессное (комплексная работа с клиентом) и обучающее (лекции,

семинары, учебные пособия, снабжение информацией) консультирование.

Организационноправовые формы предпринимательской деятельности

Базируясь на многообразии форм собственности, рыночная экономика предполагает

функционирование предприятий различных организационноправовых форм.

Организационноправовая форма предприятия определяется порядком формирования

уставного фонда; степенью ответственности по обязательствам предприятия и формой

собственности.

Организационноправовая форма – способ закрепления и использования имущества

хозяйствующим субъектом и вытекающие отсюда правовое положение и принципы

предпринимательской деятельности.

В России для предприятий всех организационноправовых форм законом

гарантируются равные права и возможности. У каждого из этих предприятий есть свои

преимущества и недостатки.

У государственных и муниципальных унитарных предприятий, как правило, высокий

рейтинг кредитоспособности, однако они сдерживают переход к рыночной экономике; участных – полная самостоятельность, свобода, высокая степень ответственности,

конфиденциальность действий, но ограниченные финансовые возможности, низкий рейтинг

кредитоспособности.

К коммерческим юридическим лицам относятся товарищества, хозяйственные

общества,

КФХ и унитарные предприятия; к

некоммерческим – общественные и религиозные организации, благотворительные и иные

фонды.

производственные кооперативы,

13

Наиболее простая организационноправовая форма – хозяйственные общества и

хозяйственные товарищества, которые представляют собой коммерческие организации с

разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

Преимуществом хозяйственных товариществ является надежность партнеров, высокая

ответственность, простота организации и управления, а недостатком – нестабильность

функционирования вследствие выхода из общества одного из участников общества,

отсутствие профессионального менеджмента.

Хозяйственное общество в отличие от товарищества представляет собой объединение

капиталов.

Полное товарищество – товарищество, участники которого (полные товарищи) в

соответствии с заключенным между ними учредительным договором занимаются

предпринимательской деятельностью от имени товарищества, несут субсидиарную

ответственность всем принадлежащим им имуществом. Каждый из полных товарищей может

совершать сделки и отвечать за всех.

Товарищество на вере (коммандитное)– товарищество, в котором наряду с полными

товарищами имеются вкладчики (коммандитисты), которые несут риск убытков, связанных с

деятельностью товарищества, только в пределах внесенных вкладов. Полные товарищи

осуществляют предпринимательскую деятельность от имени товарищества, вкладчики – не

принимают в ней участия.

Общество с ограниченной ответственностью– учрежденное одним или несколькими

участниками общество, уставной капитал которого разделен на доли; участники не отвечают

по обязательствам общества и несут риск убытков только в пределах внесенной доли.

Высшим органом управления является общее собрание. Кроме того, создается коллегиальный

и (или) исполнительный единоличный орган, осуществляющий текущее руководство

деятельностью общества и подотчетный общему собранию участников. Это может быть

правление, совет директоров, руководитель, президент.

Общество с дополнительной ответственностью учрежденное одним или

несколькими участниками общество, уставной капитал которого разделен на доли; участники

несут риск убытков всем своим имуществом.

Акционерное общество – общество, уставный капитал которого разделен на

определенное количество акций; участники не отвечают по обязательствам общества своим

имуществом и несут риск убытков в пределах стоимости их акций. Высшим органом

управления выступает общее собрание акционеров. Также создается исполнительный орган:

коллегиальный (правление, дирекция) и/или единоличный (директор, генеральный директор).

Исполнительный орган осуществляет текущее руководство деятельностью общества,

совершает сделки.

Публичное акционерное общество– участники могут отчуждать акции без согласия

других акционеров; открытая подписка на акции.

Акционерное общество– акции распределяются между учредителями или заранее

определенным кругом лиц, т.е. закрытая подписка.

Производственный кооператив (артель)– добровольное объединение граждан на

основе членства для ведения совместной производственной или другой хозяйственной

деятельности, основанное на личном трудовом участии и объединении членами

имущественных паевых взносов.14

Крестьянское (фермерское) хозяйство – самостоятельный хозяйствующий субъект с

правом юридического лица, представленный отдельными гражданами, семьями или группой

лиц, осуществляющих производство, переработку и реализацию сельхозпродукции на основе

использования имущества, находящегося в собственности или аренде.

Унитарное предприятие – коммерческая организация, не наделенная правом

собственности на закрепленное за ней имущество; имущество неделимо и не распределяется

по вкладам, долям или паям. В форме унитарных предприятий могут быть созданы только

государственные и муниципальные предприятия.

В соответствии с ГК РФ коммерческие организации могут создавать филиалы и

представительства.

Филиал обособленное подразделение юридического лица, расположенное вне места

его нахождения и осуществляющее все его функции или их часть, в т.ч. функции

представительства.

Представительство обособленное подразделение юридического лица, расположенное

вне места его нахождения, которое представляет интересы юридического лица и

осуществляет их защиту.

Общественные и религиозные организации – добровольное объединение граждан в

установленном законом порядке на основе общности их интересов для удовлетворения

духовных и других нематериальных потребностей.

Благотворительные и иные фонды – не имеющая членства некоммерческая

организация, учрежденная гражданином и /или юридическим лицом на основе добровольных

имущественных взносов, преследующая социальные, культурные, образовательные,

благотворительные и иные общественнополезные цели.

Ассоциации и союзы (объединения юридических лиц) – объединение коммерческих

и некоммерческих юридических лиц в целях координации и защиты интересов своей

деятельности, а также представления и защиты общих имущественных интересов.

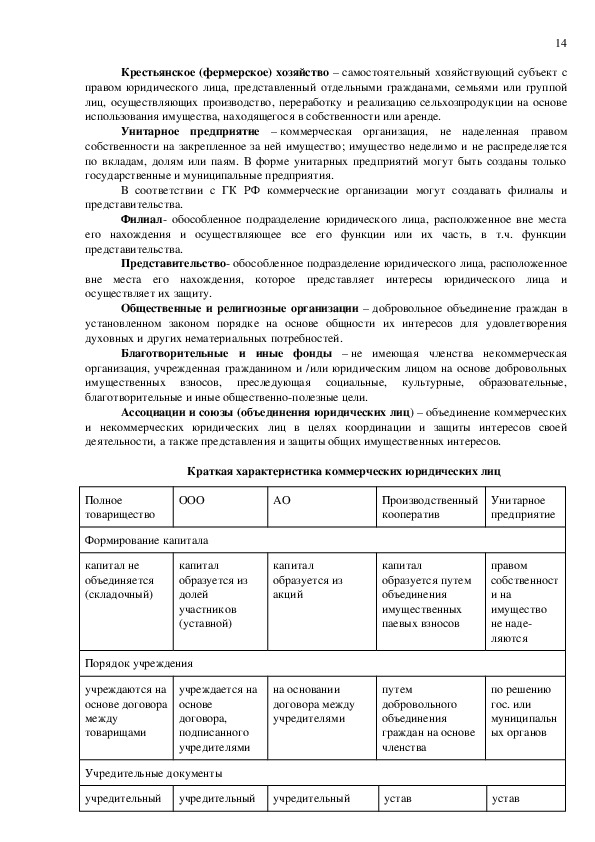

Краткая характеристика коммерческих юридических лиц

Полное

товарищество

ООО

АО

Производственный

кооператив

Унитарное

предприятие

Формирование капитала

капитал не

объединяется

(складочный)

капитал

образуется из

долей

участников

(уставной)

Порядок учреждения

учреждаются на

основе договора

между

товарищами

учреждается на

основе

договора,

подписанного

учредителями

Учредительные документы

капитал

образуется из

акций

капитал

образуется путем

объединения

имущественных

паевых взносов

правом

собственност

и на

имущество

не наде

ляются

на основании

договора между

учредителями

путем

добровольного

объединения

граждан на основе

членства

по решению

гос. или

муниципальн

ых органов

учредительный

учредительный

учредительный

устав

устав15

договор

договор или

устав

договор

или устав

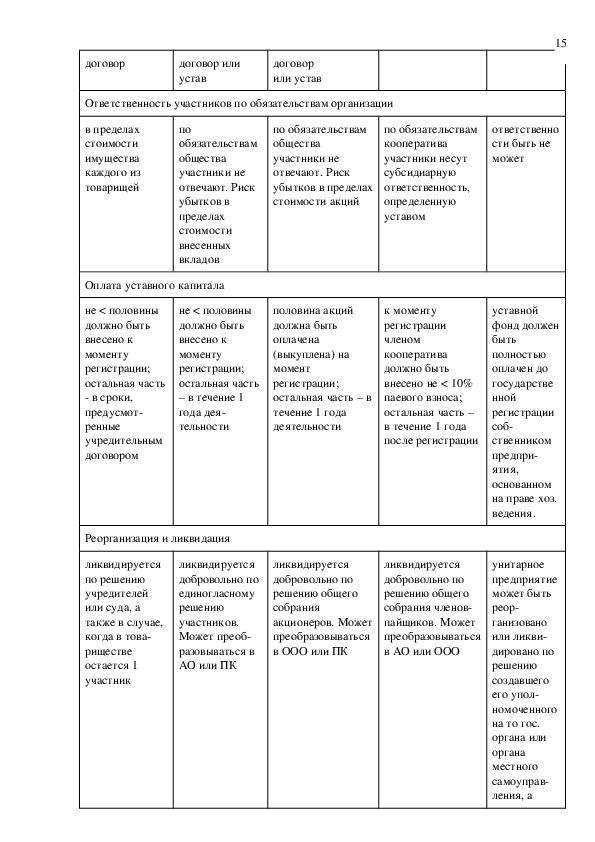

Ответственность участников по обязательствам организации

в пределах

стоимости

имущества

каждого из

товарищей

по

обязательствам

общества

участники не

отвечают. Риск

убытков в

пределах

стоимости

внесенных

вкладов

по обязательствам

общества

участники не

отвечают. Риск

убытков в пределах

стоимости акций

по обязательствам

кооператива

участники несут

субсидиарную

ответственность,

определенную

уставом

ответственно

сти быть не

может

Оплата уставного капитала

не < половины

должно быть

внесено к

моменту

регистрации;

остальная часть

в сроки,

предусмот

ренные

учредительным

договором

не < половины

должно быть

внесено к

моменту

регистрации;

остальная часть

– в течение 1

года дея

тельности

половина акций

должна быть

оплачена

(выкуплена) на

момент

регистрации;

остальная часть – в

течение 1 года

деятельности

к моменту

регистрации

членом

кооператива

должно быть

внесено не < 10%

паевого взноса;

остальная часть –

в течение 1 года

после регистрации

Реорганизация и ликвидация

ликвидируется

по решению

учредителей

или суда, а

также в случае,

когда в това

риществе

остается 1

участник

ликвидируется

добровольно по

единогласному

решению

участников.

Может преоб

разовываться в

АО или ПК

ликвидируется

добровольно по

решению общего

собрания

акционеров. Может

преобразовываться

в ООО или ПК

ликвидируется

добровольно по

решению общего

собрания членов

пайщиков. Может

преобразовываться

в АО или ООО

уставной

фонд должен

быть

полностью

оплачен до

государстве

нной

регистрации

соб

ственником

предпри

ятия,

основанном

на праве хоз.

ведения.

унитарное

предприятие

может быть

реор

ганизовано

или ликви

дировано по

решению

создавшего

его упол

номоченного

на то гос.

органа или

органа

местного

самоуправ

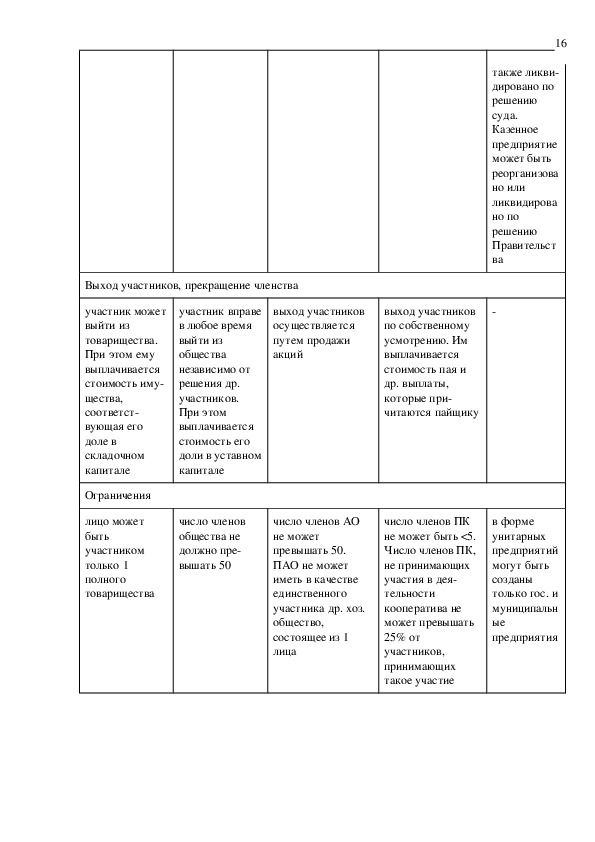

ления, а16

также ликви

дировано по

решению

суда.

Казенное

предприятие

может быть

реорганизова

но или

ликвидирова

но по

решению

Правительст

ва

Выход участников, прекращение членства

участник может

выйти из

товарищества.

При этом ему

выплачивается

стоимость иму

щества,

соответст

вующая его

доле в

складочном

капитале

участник вправе

в любое время

выйти из

общества

независимо от

решения др.

участников.

При этом

выплачивается

стоимость его

доли в уставном

капитале

Ограничения

лицо может

быть

участником

только 1

полного

товарищества

число членов

общества не

должно пре

вышать 50

выход участников

осуществляется

путем продажи

акций

выход участников

по собственному

усмотрению. Им

выплачивается

стоимость пая и

др. выплаты,

которые при

читаются пайщику

число членов АО

не может

превышать 50.

ПАО не может

иметь в качестве

единственного

участника др. хоз.

общество,

состоящее из 1

лица

в форме

унитарных

предприятий

могут быть

созданы

только гос. и

муниципальн

ые

предприятия

число членов ПК

не может быть <5.

Число членов ПК,

не принимающих

участия в дея

тельности

кооператива не

может превышать

25% от

участников,

принимающих

такое участие17

ТЕМА 4. ИНДИВИДУАЛЬНОЕ ПРЕДПРИНИМАТЕЛЬСТВО

В соответствии со ст.23 Гражданского кодекса Российской

гражданин вправе заниматься предпринимательской

Федерации,

деятельностью без образования юридического лица с момента

индивидуального

государственной регистрации в качестве

предпринимателя.

Индивидуальным предпринимателем является физическое лицо (гражданин),

которое лично ведет дело от своего имени, на свой счет и свой риск, самостоятельно

принимает хозяйственные решения.

Индивидуальный предприниматель несет личную полную ответственность за

результаты своей деятельности. При этом предприниматель трудится сам, не привлекая

дополнительную рабочую силу. Однако предприниматель может привлечь дополнительную

рабочую силу и зарегистрировать индивидуальное (семейное) частное предприятие.

Также он может взять деньги в займы, получить кредит у банков, других организаций

или частных лиц.

Индивидуальный предприниматель самостоятельно распределяет прибыль от своей

деятельности, оставшуюся после уплаты налогов.

В случае смерти предпринимателя его права и обязанности переходят к его

наследникамправопреемникам.

Индивидуальная предпринимательская деятельность прекращается по решению самого

предпринимателя или суда.

Однако к индивидуальному предпринимательству трудно привлечь большие капиталы

вследствие более низкой кредитоспособности по сравнению с коллективными формами

предпринимательской деятельности.

Индивидуальное предпринимательство отличается высоким уровнем риска и

недостатком специализированного менеджмента.

заниматься предпринимательской деятельностью.

Законами установлены определенные ограничения в праве граждан

Так,

гражданам запрещено в индивидуальном порядке

осуществлять:

страховую деятельность (Закон РФ «О страховании»),

изготовлять оружие и торговать им (Закон РФ “Об оружии”) и

другие.

Указом Президента РФ от 22 декабря 1993 года (СЗ РФ, 1993 г., №

52, ст. 5073) предусмотрено, что «государственный служащий не вправе

заниматься предпринимательской деятельностью лично или через

доверенных лиц, в том числе участвовать в управлении хозяйствующим

субъектом независимо от его организационно-правовой формы».

Отдельными видами деятельности граждане могут заниматься

только после получения специального разрешения — лицензии. На

индивидуальных предпринимателей распространяются те же правила,

которые установлены для лицензирования деятельности юридических

лиц.

Возраст, начиная с которого граждане вправе заниматься

предпринимательской деятельностью,

законом специально не

установлен.

деятельность

осуществляется гражданином лично. Поэтому для занятия такой

предпринимательская

Индивидуальная18

деятельностью он должен обладать не только гражданской

правоспособностью,

т.е.

но и гражданской дееспособностью,

способностью самостоятельно приобретать и осуществлять права, а

также создавать для себя гражданские обязанности и исполнять их.

Предусмотренная законодательством форма организации,

предпринимательской деятельности без образования юридического лица

Она ориентирована на

находится в стадии становления.

законопослушных граждан, которые по разным причинам не располагают

необходимыми связями в «деловом мире» и не имели возможности

завладеть капиталом в процессе приватизации государственной

собственности при переходе на рыночную экономику.

Индивидуальную предпринимательскую деятельность отличают

очень простая и короткая процедура регистрации, упрошенная форма

учета хозяйственных результатов и, что особенно важно, значительно

сниженные налоги по сравнению с юридическими лицами.

этой формы организации

предпринимательской деятельности является неограниченная

ответственность индивидуального предпринимателя по принятым

обязательствам. Эта ответственность распространяется на все его личное

имущество, на которое по закону может быть обращено взыскание судом.

Об этой особенности индивидуальной предпринимательской

деятельности без образования юридического лица не следует забывать

при заключении сделок, особенно на первых порах, когда недостает

опыта, а стремление поскорее добиться желаемого результата может

превзойти здравый смысл.

Тем не менее, оценивая все преимущества и недостатки

индивидуальной предпринимательской деятельности, следует признать

ее наиболее подходящей формой организации бизнеса на начальной

стадии. В случае успеха индивидуальный предприниматель приобретает

необходимые опыт и капитал для перехода в более «тяжелую весовую

категорию» корпоративного бизнеса.

Неприятной особенностью

Нормативно-правовое регулирование деятельности ИП

индивидуальных предпринимателей являются:

Основными документами, регламентирующими налогообложение

1. На законодательном уровне:

Гражданский кодекс Российской Федерации (часть первая) от

30.11.1994 №51-ФЗ (принят ГС ФС РФ 21.10.1994) (ред. от 22.07.2008, с

изм. от 24.07.2008);

Налоговый кодекс Российской Федерации (часть вторая) от

05.08.2000 №117-ФЗ

Налоговый кодекс Российской Федерации (часть первая) от 16 июля

1998 г. № 146-ФЗ

Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном

пенсионном страховании в Российской Федерации»

2. На нормативном уровне:

ПБУ «Бухгалтерская отчетность организации» ПБУ 4/99;

ПБУ «Доходы организации» ПБУ 9/99;

ПБУ «Расходы организации» ПБУ 10/99;

О формах бухгалтерской отчетности организаций. Утв. Приказом

Минфина РФ от 22.07.2003 № 67н;19

Об утверждении положения по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ. Утв. Приказом Минфина РФ от 29.07.1998

№ 34н (ред. от 18.09.2006);

3. На методическом уровне:

Методические указания по инвентаризации имущества и

финансовых обязательств. Утв. Приказом Минфина РФ от 13.06.1995 № 49;

4. Организационный уровень:

Внутренние документы организаций20

ТЕМА 5. ПОРЯДОК РЕГИСТРАЦИИ И ЛИКВИДАЦИИ

ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Технология предпринимательства – это последовательный процесс воплощения идеи

от проработки первоначального замысла до получения и реализации конечного

потребительского продукта.

Предприниматель должен найти новую идею, оценить её и довести

до конкретного результата, преодолевая те силы сопротивления, которые всегда

препятствуют появлению нового.

Для создания частного или коллективного малого предприятия начинающий

предприниматель или группа единомышленников должны пройти определённые этапы

развития своей идеи и воплощения её в реальность:

1 этап – аналитический.

На этом этапе инициативная группа должна выявить сферу деятельности

создающегося предприятия. Необходимо решить, какую из форм малого бизнеса

рациональнее всего применить в данном случае. Сформировать главную идею – что

производить?

2 этап – адаптации к рыночным условиям.

Малые предприятия способствуют развитию конкуренции, что ведёт к более полному

и гибкому удовлетворению спроса на товары и услуги с учётом индивидуальных

потребностей.

Немаловажную роль в процессе создания малого предприятия играет наличие

сырьевых ресурсов, производственных мощностей (помещений, оборудования). В целях

обеспечения будущего сбыта продукции необходимо произвести комплексное изучение

спроса.

Величиной спроса называется количество товара определенного вида, которое

покупатели хотят и могут приобрести в определённом месте и в определённое месте и в

определённое время при определённом уровне цены этого товара.

3 этап – изучение нормативных актов и оформление документов для регистрации

предприятия.

С 1 января 1991 г. на территории РФ введён в действие Закон РСФСР «О

предприятиях и предпринимательской деятельности», который определяет общие правовые,

экономические и социальные основы создания предприятий в условиях

многообразия форм собственности, регламентирует права и ответственность субъектов

предпринимательства, определяет меры государственной защиты, поддержки и регулирования

предпринимательства России.

4 этап – устойчивое экономическое развитие.

После прохождения сложного этапа организации предприятия, начитается его

деятельность по производству товаров и услуг.

Предприятие считается созданным с момента его государственной регистрации

районным, городским или районным в городе главой администрации.

Итак, для того чтобы заниматься предпринимательской деятельностью, необходима

государственная регистрация.

Участниками регулируемых гражданским законодательством отношений являются

физические и юридические лица.

Физическим лицом считается любой гражданин страны, являющийся носителем

гражданских прав и обязанностей. Гражданин вправе заниматься предпринимательской

деятельностью в качестве индивидуального предпринимателя с момента государственной

регистрации его в этом качестве.21

Государственная регистрация индивидуального предпринимателя осуществляется

регистрирующим органом по месту постоянной прописки предпринимателя в день

представления заявления по установленной форме и документа об уплате регистрационного

сбора.

В заявлении указываются следующие сведения:

фамилия, имя, отчество (полностью);

вид (виды) предпринимательской деятельности;

паспортные данные;

место работы (если есть).

Индивидуальный предприниматель, как и юридическое лицо праве заниматься любым

видом деятельности, не запрещённым законом. Отдельными видами деятельности, перечень

которых определяется законом, можно заниматься только на основании специального

разрешения (лицензии).

Юридическим лицом признаётся организация, которая:

прошла государственную регистрацию;

имеет обособленное имущество;

отвечает имуществом по своим обязательствам;

может от своего имени приобретать имущественные и личные

неимущественные права;

может нести обязанности;

может быть истцом и ответчиком в суде;

имеет самостоятельный счёт в банке.

Процедура регистрации юридического лица несколько сложнее.

Для этого учредители, создающие юридическое лицо, должны подготовить и представить в

местный регистрирующий орган следующие документы:

заявление учредителя;

устав;

учредительный договор;

свидетельство об уплате государственной пошлины;

документ, подтверждающий оплату не менее 50 % уставного капитала.

После этого местные органы власти в течении 3 календарных дней

с момента подачи документов (или 30 дней с даты почтового отправления) обязаны:

принять решение о возможности регистрации;

выдать временное свидетельство о регистрации;

сообщить данные о регистрации держателю реестра юридических лиц.

Отказ в регистрации допускается только при несоответствии учредительных

документов и состава содержащих в них сведений требованиям законодательства.

После получения временного свидетельства о регистрации предприниматель должен:

обязательно встать на учёт в налоговом органе по месту регистрации;

открыть счёт в банке,

оплатить часть уставного капитала (фонда), указанного в решении о создании

предприятия или договоре учредителей; оставшаяся часть уставного капитала вносится в

течение первого года деятельности;

представить в регистрирующий орган справку об оплате части уставного капитала.

Оплата производится в срок не позднее 30 дней после получения временного свидетельства о

регистрации.

Только после этого предприниматель получит постоянное свидетельство о

регистрации.Основными документами деятельности предпринимателя являются устав и

22

учредительный договор.

Устав,

и обществом.

определяет отношения между будущим предприятием

Устав – это свод правил и положений, устанавливающих порядок деятельности

предприятия. В уставе указываются: вид предприятия, его наименование, местонахождение,

предмет и цели деятельности, органы, управления, их компетенция, распределение прибыли,

условия реорганизации и прекращение деятельности.

Учредительный договор определяет отношения между членами коллектива внутри

предприятия. Это правовой документ, в котором отражаются основные правила управления

предприятием, права и обязанности учредителей, условия распределения прибыли,

разрешение непредвиденных обстоятельств, прекращение договора.

Несмотря на кажущееся внешнее сходство,

договор отличаются друг от друга. Учредительный договор документ, определяющий

отношения между учредителями внутри предприятия, и в нём содержится конфиденциальная

информация. Устав относится к числу открытых документов, определяющих отношения

между предприятием и членами хозяйственного общества в целом.

устав и учредительный

Созданное предприятие может функционировать неограниченное время, за

исключением тех случаев, когда предприятие создается для достижения конкретной цели и

ликвидируется после ее достижения в срок, оговоренный в уставе.

Во всех других случаях прекращение деятельности происходит по добровольному

согласию ее владельцев, либо по решению судебных органов.

О ликвидации предприятия публикуется сообщение в органах печати. Кредиторам

предоставляется срок для предъявления претензий.

При ликвидации соблюдается определенный порядок. В первую очередь

удовлетворяются все претензии персонала по оплате за труд, затем обязательства

предприятия перед налоговыми органами, имущественные и денежные претензии кредиторов.

Особый случай ликвидации представляет собой банкротство. Банкротом признается

предприятие, неспособное удовлетворить имущественные и денежные претензии кредиторов.

Ликвидация предприятия проводится по решению арбитражного суда.

Ликвидация юридического лица считается завершенной, а юридическое лицо

прекратившим существование после внесения об этом записи в единый государственный

реестр юридических лиц.23

ТЕМА 6. НАЛОГООБЛОЖЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

Системы налогообложение индивидуальных предпринимателей

В настоящее время в России согласно Налоговому Кодексу Российской Федерации

(далее по тексту НК РФ) действуют два режима налогообложения: общий и специальный.

Под общим режимом налогообложения будем понимать систему налогов, сборов и

платежей, установленных НК РФ и уплачиваемых юридическими и физическими лицами за

исключением тех случаев, когда налогоплательщики применяют так называемые специальные

режимы налогообложения.

Согласно, ст.18 НК РФ, специальные налоговые режимы могут предусматривать

особый порядок определения элементов налогообложения, а также освобождение от

обязанности по уплате отдельных налогов и сборов, предусмотренных статьями 1315 НК РФ.

К специальным налоговым режимам относятся:

1) система налогообложения для сельскохозяйственных товаропроизводителей

(единый сельскохозяйственный налог);

2) упрощенная система налогообложения;

3) система налогообложения в виде единого налога на вмененный доход для отдельных

видов деятельности;

4) система налогообложения при выполнении соглашений о разделе продукции.

В основе всех специальных режимов лежит замена уплаты совокупности

установленных законодательством федеральных, региональных и местных налогов и сборов

уплатой единого налога, исчисляемого по результатам хозяйственной деятельности

юридических лиц и индивидуальных предпринимателей за отчетный (налоговый) период.

Общий режим налогообложения

Общий режим налогообложения индивидуальных предпринимателей включает: полный

перечень налогов (ЕСН, НДС, налог на имущество, НДФЛ с доходов предпринимателя),

уплачиваемых предпринимателем как налогоплательщиком, так и налоговым агентом.

При использовании общей системы налогообложения в случае появления в течение

года у физического лица, получающего доход от предпринимательской деятельности,

доходов, полученных от осуществления предпринимательской деятельности или от занятия

частной практикой, налогоплательщики обязаны представить налоговую декларацию с

указанием суммы предполагаемого дохода в текущем налоговом периоде в налоговый орган в

пятидневный срок по истечении месяца со дня появления таких доходов. При этом сумма

предполагаемого дохода определяется налогоплательщиком. В налоговых декларациях

индивидуальные предприниматели указывают все полученные ими в налоговом периоде

доходы, источники их выплаты, налоговые вычеты, суммы фактически уплаченных в течение

налогового периода авансовых платежей, суммы налога, подлежащие доплате или возврату по

итогам налогового периода.

Индивидуальные предприниматели, получающие доход от предпринимательской

деятельности обязаны не позднее 30 апреля года, следующего за истекшим налоговым

периодом, представить фактическую налоговую декларацию, в которой указываются все

полученные доходы, суммы начисленного и уплаченного налога на доходы физических лиц,

стандартные и профессиональные налоговые вычеты.

В случае прекращения деятельности до конца налогового периода индивидуальный

предприниматель обязан в пятидневный срок со дня прекращения деятельности представить

налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

Исчисление суммы авансовых платежей производится налоговым органом. Расчет сумм

авансовых платежей на текущий налоговый период производится налоговым органом на24

основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы

фактически полученного дохода за предыдущий налоговый период с учетом налоговых

вычетов. При определении размера налоговой базы индивидуальный предприниматель имеет

право на получение стандартных, социальных, имущественных и профессиональных

налоговых вычетов.

Применение индивидуальным предпринимателем этого режима налогообложения

оправдано лишь в том случае, если он является участником внешнеэкономической

деятельности и в любом случае будет платить НДС на таможне.

Второй довод для выбора этого режима – подавляющее число клиентов

индивидуального предпринимателя будут юридические лица – плательщики НДС.

Единый налог на вмененный доход

Система налогообложения в виде единого налога на вмененный доход для отдельных

видов деятельности (далее по тексту ЕНВД) установлена главой 26.3 части второй НК РФ и

вводится в действие нормативными правовыми актами представительных органов

муниципальных районов, городских округов, законами городов федерального значения

Москвы и СанктПетербурга и применяется с общей системой налогообложения и иными

режимами налогообложения.

В основе режима лежит определение потенциально возможного валового дохода,

уменьшенного на необходимые затраты (вмененный доход), установленного исполнительной

властью на основе данных, полученных в ходе статистических исследований, налоговых

проверок и т.д.

ЕНВД может применяться в отношении следующих видов предпринимательской

деятельности:

1) оказания бытовых услуг;

2) оказания ветеринарных услуг;

3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных

средств;

4) оказания услуг по хранению автотранспортных средств на платных стоянках;

5) оказания автотранспортных услуг по перевозке пассажиров и грузов,

осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими

не более 20 транспортных средств;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью

торгового зала по каждому объекту организации торговли не более 150 квадратных метров,

палатки, лотки и другие объекты организации торговли, в том числе не имеющие

стационарной торговой площади;

7) розничной торговли, осуществляемой через киоски, палатки, лотки и другие

объекты стационарной торговой сети, не имеющей торговых залов, а также объекты

нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых при использовании зала

площадью не более 150 квадратных метров;

9) оказания услуг общественного питания, осуществляемых через объекты организации

общественного питания, не имеющие зала обслуживания посетителей;

10) распространения наружной рекламы с использованием рекламных конструкций;

11) размещения рекламы на транспортных средствах;

12) оказания услуг по временному размещению и проживанию организациями и

предпринимателями, использующими в каждом объекте предоставления данных услуг общую

площадь помещений для временного размещения и проживания не более 500 квадратных

метров;

13) оказания услуг по передаче во временное владение и (или) в пользование торговых

мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов,25

объектов нестационарной торговой сети, а также объектов организации общественного

питания, не имеющих зала обслуживания посетителей;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных

участков для размещения объектов стационарной и нестационарной торговой сети, а также

объектов организации общественного питания.

Согласно ст.346.26 НК РФ уплата индивидуальными предпринимателями ЕНВД

предусматривает их освобождение от уплаты следующих налогов:

1) налога на доходы физических лиц (в отношении доходов, полученных от

предпринимательской деятельности, облагаемой ЕНВД);

2) налога на имущество физических лиц (в отношении имущества, используемого для

осуществления предпринимательской деятельности, облагаемой ЕНВД);

3) единого социального налога (в отношении доходов, полученных от

предпринимательской деятельности, облагаемой ЕНВД, и выплат, производимых физическим

лицам в связи с ведением предпринимательской деятельности, облагаемой ЕНВД).

Индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, не

признаются налогоплательщиками НДС (в отношении операций, признаваемых объектами

налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках

предпринимательской деятельности, облагаемой единым налогом), за исключением НДС,

подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию

Российской Федерации.

Индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД,

уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с

законодательством Российской Федерации.

Налогоплательщики обязаны соблюдать порядок ведения расчетных и кассовых

операций в наличной и безналичной форме, установленный в соответствии с

законодательством Российской Федерации.

При осуществлении нескольких видов предпринимательской деятельности,

подлежащих налогообложению ЕНВД в соответствии с настоящей главой, учет показателей,

необходимых для исчисления налога, ведется раздельно по каждому виду деятельности.

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью,

подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности,

обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в

отношении предпринимательской деятельности, подлежащей налогообложению единым

налогом, и предпринимательской деятельности, в отношении которой налогоплательщики

уплачивают налоги в соответствии с общим режимом налогообложения, и исчисляют и

уплачивают налоги и сборы в отношении данных видов деятельности в связи с

соответствующим режимом налогообложения.

Объектом налогообложения для применения единого налога признается вмененный

доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина

вмененного дохода, рассчитываемая как произведение базовой доходности по определенному

виду предпринимательской деятельности, исчисленной за налоговый период, и величины

физического показателя, характеризующего данный вид деятельности.

При исчислении налоговой базы используется следующая формула расчета:

ВД = БД ? (N1 + N2 + N3) ? К1 ? К2 ? К3 ,

где ВД — величина вмененного дохода,

БД — значение базовой доходности в месяц по определенному виду

предпринимательской деятельности,

N1, N2, N3 — физические показатели, характеризующие данный вид деятельности, в

каждом месяце налогового периода,

К1, К2, К3 — корректирующие коэффициенты базовой доходности;26

Для исчисления суммы единого налога в зависимости от вида предпринимательской

деятельности используются физические показатели, характеризующие определенный вид

предпринимательской деятельности, и базовая доходность в месяц

Уплата единого налога производится налогоплательщиком по итогам налогового

периода не позднее 25го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается

налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование,

осуществляемое в соответствии с законодательством РФ, уплаченных за этот же период

времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех

сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на

сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными

предпринимателями за свое страхование, и на сумму выплаченных пособий по временной

нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на

50 процентов по страховым взносам на обязательное пенсионное страхование.

Отличие ЕНВД от всех остальных специальных режимов заключается в том, что это

режим, обязательный к применению. Так, если в местности, где работает предприниматель

введен режим уплаты ЕНВД для данного вида деятельности и по критериям (торговая

площадь, количество работников, транспорта и т.п.) его деятельность подпадает под этот

режим, то предпринимателю придется уплачивать именно ЕНВД. Еще отметим, что ЕНВД

облагаются только отдельные виды деятельности, а не все доходы и расходы

предпринимателя. И если он осуществляет деятельность, как подпадающую под уплату

ЕНВД, так и не подпадающую, нужно совмещать два налоговых режима: общий и ЕНВД или

УСН и ЕНВД.

Упрощенная система налогообложения

Упрощенная система налогообложения – это специальный налоговый режим,

действующий в России согласно главе 26.2 НК РФ.

Для индивидуальных предпринимателей применение упрощенной системы

налогообложения, в соответствии со ст.346.11 НК РФ, предусматривает уплату единого

налога, исчисляемого по результатам хозяйственной деятельности за налоговый период,

взамен уплаты:

— налога на прибыль организаций;

— налога на доходы физических лиц (в отношении доходов, полученных от

предпринимательской деятельности).

что индивидуальный

предприниматель, получивший доход как физическое лицо, например, при продаже

имущества, не используемого в предпринимательской деятельности (личная квартира, жилой

дом и т.п.) является плательщиком налога на доходы физического лица в общеустановленном

порядке;

Следует отметить,

— налога на добавленную стоимость, за исключением НДС, подлежащего уплате в

соответствии с НК РФ привозе товаров на таможенную территорию РФ;

— налога на имущество (в отношении имущества, используемого для осуществления

предпринимательской деятельности);

— единого социального налога с доходов, полученных от предпринимательской

деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических

лиц.

Иные налоги уплачиваются индивидуальными предпринимателями, применяющими

упрощенную систему налогообложения, в соответствии с законодательством о налогах и

сборах.

Переход на упрощенную систему налогообложения не освобождает индивидуальных

предпринимателей от ведения кассовых операций и представления статистической

отчетности.27

Переход на упрощенную систему налогообложения, а также возврат к общему

режиму налогообложения индивидуальными предпринимателями носит добровольный

характер.

Федеральным законом от 19.07.2009 № 204ФЗ внесены изменения в статьи 346.12 и

346.13 НК РФ. Предельная величина доходов для перехода на упрощенную систему

налогообложения по итогам девяти месяцев увеличена с 15 млн. до 45 млн. руб. Сумма

доходов, при превышении которой по итогам отчетного (налогового) периода организация

утрачивает право на применение специального режима, возросла с 20 млн. до 60 млн. руб.

Но не все индивидуальные предприниматели могут применять этот налоговый режим.

не вправе применять упрощенную систему

В соответствии со ст.346.12 НК РФ,

налогообложения индивидуальные предприниматели:

— занимающиеся производством подакцизных товаров, а также добычей и реализацией

полезных ископаемых, за исключением общераспространенных полезных ископаемых;

— занимающиеся игорным бизнесом;

— являющиеся участниками соглашений о разделе продукции;

— переведенные на систему налогообложения для сельскохозяйственных

товаропроизводителей в соответствии с главой 26.1 НК РФ;

— средняя численность работников которых за налоговый (отчетный) период

превышает 100 человек.

Те предприниматели, которые изъявляют желание перейти на данную систему

налогообложения, обязаны подать в налоговый орган по месту жительства заявление о

переходе на данную систему по форме №26.21, утвержденной приказом МНС России от

19.09.2002 № ВГ322/495.

Вновь зарегистрированные индивидуальные предприниматели вправе подать

заявление одновременно с подачей заявления о постановке на учет в налоговых органах. В

указанном заявлении предприниматель должен указать, какой из двух предусмотренных

законом объектов налогообложения он выбрал, поскольку от выбора объекта

налогообложения будет зависеть ставка единого налога. При этом на основании ст.346.14 НК

РФ объектом налогообложения могут быть только доходы или доходы, уменьшенные на

величину расходов.

Если предприниматель выберет объектом налогообложения доходы, то единый налог

будет исчисляться по ставке 6 %. Если же объектом налогообложения будут доходы,

уменьшенные на величину расходов, размер налоговой ставки составит 15 %.28

ТЕМА 7. БУХГАЛТЕРСКИЙ УЧЕТ И ОТЧЕТНОСТЬ

Открыв свой бизнес и выбрав систему налогообложения, предприниматель должен

решить, кто будет вести бухгалтерский учет для ИП. Бизнесмен может составлять отчетность

сам или нанять специалиста. Однако услуги наемного рабочего стоят дорого. На старте

затраты на содержание специалиста, осуществляющего ведение бухгалтерии ИП на УСН с

нуля, могут стать неподъемными. По этой причине предприниматель должен уметь

самостоятельно совершать все бухгалтерские операции.

Самостоятельное ведение бухгалтерии

Задумавшись над тем, как ведется бухгалтерский учет в ИП, бизнесмен должен заранее

подготовиться к тому, что на изучение основ составления отчетности и выполнения операций

придется потратить много времени.

Чтобы начать самостоятельно выполнять операции, предпринимателю потребуется

разобраться в:

базовых понятиях бухучета;

использовании специфических программ;

требованиях, предъявляемых законодательством, к выполнению процедур;

особенностях составления отчетности при разных системах налогообложения.

Только после изучения основ специальности, предприниматель может осуществлять

ведение бухгалтерии для ИП для начинающих и начать самостоятельно выполнять

соответствующие операции для своей компании.

Задумавшись, как вести бухгалтерский учет ИП с нуля, пошаговая инструкция

поможет выполнить операцию. Основная работа специалиста заключается в фиксировании

всех хозяйственных операций, которые осуществляются на предприятии. Сведения должны

вноситься в учетную документацию. Она необходима для:

Принятия управленческих решений.

Последующего составления отчета перед налоговой инспекцией.

Осуществления бухгалтерских операций.

Выявление проблем поможет предпринимателю своевременно принять управленческое

решение и скорректировать работу компании. Без изучения данных выполнить операцию

трудно.29

Законодательно закреплено, что на плечи бухгалтерии предприятия возлагается

проведение всех финансовых операций фирмы. За выполнение действий специалистам

компании придется отчитываться перед сотрудниками государственных органов.

По этой причине предпринимателю, решившему самостоятельно заниматься

бухгалтерией фирмы, потребуется фиксировать все финансовые операции самостоятельно.

На основе данных в дальнейшем составляется декларация, которая направляется в налоговую

инспекцию.

Программное обеспечение

Если ИП самостоятельно выполняет ведение бухгалтерского учета по УСН с нуля, он

должен уметь взаимодействовать со специфическими программами.

Бизнесмену потребуется изучить:

1СБухгалтерия.

Сервис «Мое дело».

Сервис «Небо».

«Мои финансы».

Программы позволяют упростить процесс учета и автоматизировать его. Чтобы

разобраться, как взаимодействовать с приложениями, предприниматель может посетить

специальные курсы или следовать подсказкам системы при выполнении операции.

В случае возникновения затруднений при взаимодействии с приложениями, владелец

бизнеса наделен правом отказаться от использования программного обеспечения и

осуществлять подсчет данных вручную. Однако для выполнения операции потребуется

изучить специфические особенности выполнения процедуры. Риск ошибки при ручном учете

данных существенно возрастает.

Отчетность предприятия на ОСНО

Система налогообложения назначается, если предприниматель своевременно не выбрал

другой способ осуществления отчислений в пользу государства.

При осуществлении отчислений в казну по ОСНО, бизнесмен должен вести Книгу

расходов и доходов. В нее необходимо вносить записи обо всех операциях, связанных с

финансами. На основе Книги составляется декларация, которая в конце отчетного периода

направляется в налоговую инспекцию. Крайний срок составления документа и передачи его в

регистрирующий орган – 30 апреля.

Размер отчислений в пользу государства по ОСНО составляет 13% от размера

дохода. Кроме того, каждые 3 месяца владелец бизнеса должен выплачивать НДС. Размер

налога составляет 18%.

Если у ИП имеются транспорт или земельный участок, в установленном порядке

потребуется внести дополнительные платежи в казну государства.

Если для

функционирования вида бизнеса необходима касса, человек, выполняющий обязанности

бухгалтера, должен вести по ней журнал и осуществлять учет первичных приходнокассовых

документов.

Когда на предприятии, осуществляющем отчисления в пользу государства по ОСНО,

присутствуют наемные рабочие, в обязанности человека, занимающегося ведением

бухгалтерии, входит начисление заработной платы сотрудникам и списание подоходного

налога.

Наличие на предприятии наемных рабочих потребует составление дополнительной

отчетности и дополнительных отчислений.

Бумаги предоставляются в:

Налоговую службу. В срок до 20 января специалист должен передать данные о

количестве работников, трудящихся на предприятии. До 1 апреля должны быть переданы

данные о размере заработной платы персонала.Фонд социального страхования. Каждые 3 месяца в организацию требуется направлять

ведомость. Она должна быть подана не позднее 15 числа следующего месяца после

завершения отчетного периода.

Пенсионный фонд. Отчетность подается ежеквартально и ежегодно.

Величина отчислений в фонды может ежегодно меняться. Узнать размер выплат,

которые потребуется осуществить, можно в местном регистрирующем органе.

30

Отчетность предприятия на УСН

Осуществление отчислений по УСН подразумевает упрощенное ведение отчетности.

Раз в год до 30 апреля предприниматель должен передать декларацию в регистрирующий

орган.

Если на предприятии имеются наемные рабочие, отчисления в пользу государства и

ведения отчетности осуществляется в той же форме, что и при выборе ОСНО.

Предприятия, функционирующие по УСН, освобождаются от уплаты НДС и

имущественного налога.

Однако если в бизнесе задействованы транспорт или участок земли, принадлежащие

предприятию, компании потребуется осуществить соответствующие выплаты в пользу

государства.

Отчетность предприятия на ЕНВД

Если предприятие работает по ЕНВД, декларация в налоговую службу должна быть

направлена не позднее 20 числа следующего за отчетным периодом месяца. Платеж должен

быть перечислен в казну государства до 25 числа.

Человек, занимающийся бухгалтерией предприятия на ЕНВД, фиксирует прибыль и

траты фирмы и записывает все финансовые показатели, необходимые для подачи отчетности

в налоговую службу.

Если предприниматель занимается сразу несколькими видами деятельности,

отчетности должна составлять по каждому виду отдельно.31

ТЕМА 8. ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТОВ ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

Успех предпринимательской деятельности во многом предопределяется

обоснованностью управленческих решений, генерируемых менеджментом предприятия.

Менеджменту современных организаций необходим экономический анализ не только для

выбора оптимальных управленческих решений в настоящем, но и для разработки сценариев

будущего экономического развития. Экономический анализ уже не может быть направлен

лишь в прошлое, он должен носить и перспективный характер.

В современных организациях подобные задачи могут быть реализованы в

системе управленческого анализа — внутреннего экономического анализа, нацеленного на

оценку как прошлых, так и будущих результатов хозяйствования структурных подразделений

организации. Управленческий анализ интегрирует три вида внутреннего анализа

— ретроспективный, оперативный и перспективный, каждому из которых свойственно

решение собственных задач.

Основная цель управленческого анализа – изучение прошлой, текущей, а главное –

будущей деятельности сегментов бизнеса, основанное на прогнозировании их доходов,

расходов и финансовых результатов при выборе той или иной хозяйственной тактики.

Разновидностью стратегического анализа является инвестиционный анализ.

Инвестиции служат неотъемлемым условием поступательного экономического развития, как

отдельных организаций, так и общества в целом.

При оценке эффективности инвестирования бизнеса рекомендуется оценивать

следующие виды эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной

привлекательности проекта для возможных участников и поисков источников

финансирования. Она включает в себя:

общественную (социальноэкономическую) эффективность проекта;

коммерческую эффективность проекта;

Показатели общественной эффективности учитывают социальноэкономические

последствия осуществления инвестиционного проекта (ИП) для общества в целом, в том

числе как непосредственные результаты и затраты проекта, так и «внешние» затраты и

результаты в смежных секторах экономики, экологические, социальные и иные

внеэкономические эффекты: изменение рыночной стоимости имущества граждан (жилья,

земельных участков и др.), обусловленное реализацией проекта; снижение уровня розничных

цен на отдельные товары и услуги, обусловленные увеличением предложения этих товаров

при реализацией проекта; влияние реализации проекта на объемы производства продукции

(работ, услуг) сторонними организациями; воздействие осуществления проекта на здоровье

населения; экономию времени на коммуникации, обусловленную реализацией проекта в

области транспорта и связи.

Показатели

коммерческой эффективности проекта

учитывают финансовые

последствия его осуществления для участника, реализующего ИП, в предположении, что он

производит все необходимые для реализации проекта затраты и пользуется всеми его

результатами.

Эффективность участия в проекте определяется с целью проверки реализуемости ИП

и заинтересованности в нем всех его участников и включает:

∙ эффективность участия предприятий в проекте;

∙ эффективность инвестирования в акции предприятия (показатели эффективности

акционерного капитала);32

∙ эффективность участия в проекте структур более высокого уровня по отношению к

предприятиям – участникам ИП, в том числе региональную и народнохозяйственную

эффективность, отраслевую эффективность;

∙ бюджетную эффективность ИП (эффективность участия государства в проекте с

точки зрения расходов и доходов бюджетов всех уровней).

Перед проведением оценки эффективности экспертно определяется общественная

значимость проекта.

значимыми считаются крупномасштабные,

народнохозяйственные и глобальные проекты, далее оценка проводится в два этапа (рисунок

6).

Общественно

В качестве основных показателей, используемых для расчетов эффективности ИП,

рекомендуются:

∙ чистая приведенная стоимость;

∙ внутренняя норма рентабельности;

∙ индекс рентабельности;

∙ срок окупаемости;

группа показателей, характеризующих финансовое состояние предприятия участника

проекта (оценка финансовой устойчивости и платежеспособности).

В инвестиционном проектировании потребность в оценке финансового состояния

предприятия возникает, когда:

• в проектных материалах необходимо отразить устойчивое финансовое положением

участника инвестиционного проекта, его способность выполнить принимаемые на себя в

соответствии с проектом финансовые обязательства;

• оценивается эффективность проекта, реализуемого на действующем предприятии,

расчет проводится по предприятию в целом и необходимо убедиться, что реализация проекта

улучшает или, во всяком случае, не ухудшает финансового положения этого предприятия.

Оценка финансового положения предприятия основывается на данных его отчетных

балансов за предыдущий период, а также иной отчетной техникоэкономической

документации.